Lý thuyết Chương 1 :Tổng quan về kế toán

Lý thuyết Chương 1 :Tổng quan về kế toán học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần . Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

CHƯƠNG 1 TỔNG QUAN VỀ KẾ TOÁN

MỤC TIÊU CHƯƠNG 1:

Trọng tâm chương này là giới thiệu những nội dung cơ bản về kế toán. Sau khi nghiên

cứu chương 1, sinh viên ược trang bị những kiến thức về:

- Lịch sử ra ời và phát triển của kế toán; khái niệm, ặc iểm của kế toán; phân loại kế toán.

- Nhận dạng và phân loại ược các ối tượng mà kế toán phải phản ánh và giám ốc.

- Các phương pháp kế toán ược áp dụng ể phản ánh và giám ốc các ối tượng kế toán.

- Môi trường pháp lý của kế toán tại các doanh nghiệp Việt Nam

- Các yêu cầu ối với kế toán, các khái niệm và nguyên tắc kế toán cơ bản.

1.1. Khái niệm về hạch toán kế toán

1.1.1. Hạch toán và các loại hạch toán

Mọi người trong chúng ta ều phải sử dụng thông tin khi cần ưa ra quyết ịnh,

thông tin không ầy ủ, hay thông tin thiếu chính xác ều có thể ưa ến các quyết ịnh sai

lầm. Đối với một tổ chức, thông tin ể cung cấp cho những ối tượng cần sử dụng thông

tin thường ược thực hiện qua các bước:

- Quan sát: quan sát các quá trình, các hiện tượng kinh tế nhằm biết ược các ối

tượng tham gia vào các quá trình, các hoạt ộng kinh tế.

- Đo lường: sử dụng các thước o thích hợp ể o lường mức ộ hao phí của các ối

tượng khi tham gia vào các quá trình kinh tế. Có 3 loại thước o chủ yếu:

+ Thước o hiện vật: Việc o lường ược thực hiện bằng phương thức cân, o, ong,

ếm… Đơn vị dùng ể thể hiện thước o hiện vật tùy thuộc vào ối tượng ược o lường.

Ví dụ: trọng lượng (tấn, tạ, kg), thể tích (m3), diện tích (m2, ha), ộ dài (m),… là

những ơn vị o lường hiện vật. Thước o hiện vật có một hạn chế là không thể dùng ể

tổng hợp số liệu của nhiều loại tài sản khác nhau.

+ Thước o giá trị: là việc sử dụng tiền tệ làm thước o. Thước o tiền tệ cho phép

tính toán các chỉ tiêu tổng hợp và cả các chỉ tiêu chi tiết của mọi ối tượng cần o lường.

+ Thước o thời gian lao ộng: ược sử dụng ể xác ịnh số lượng thời gian lao ộng

hao phí trong quá trình sản xuất, kinh doanh. Đơn vị dùng ể thể hiện thời gian lao

ộng là ngày công, giờ công… Thước o thời gian lao ộng thường ược sử dụng ể tính 1 lOMoARc PSD|36244503

toán các chỉ tiêu chi tiết, làm căn cứ cho việc tính công, trả lương, phối hợp với

thước o hiện vật ể ưa ra ịnh mức lao ộng

- Tính toán: là việc sử dụng các phép tính, các phương pháp tổng hợp, phân tích

ể xác ịnh các chỉ tiêu kinh tế cần thiết cho quản lý và ra quyết ịnh.

- Ghi chép: là việc thu thập, xử lý và ghi nhận lại tình hình và kết quả của các

hoạt ộng kinh tế theo trình tự và phương pháp nhất ịnh, giúp cho việc phản ảnh và

kiểm tra một cách có hệ thống các hoạt ộng ó.

Việc quan sát, o lường, tính toán và ghi chép nhằm cung cấp thông tin cho việc

phản ảnh và giám sát các quá trình kinh tế gọi là hạch toán. Căn cứ theo ối tượng,

chức năng và phương pháp nghiên cứu, hạch toán ược chia làm 3 loại:

- Hạch toán nghiệp vụ: Là loại hạch toán áp dụng ối với các ối tượng quản lý

cụ thể nhằm cung cấp thông tin cho việc chỉ ạo thường xuyên và kịp thời ối với ối

tượng. Đối tượng nghiên cứu của loại hạch toán này là các nghiệp vụ kinh tế, kỹ thuật

cụ thể (chủng loại, số lượng nguyên vật liệu xuất dùng, ngày công, giờ công,...). Loại

hạch toán này không chuyên dùng một loại thước o nào và cũng không có hệ thống phương pháp riêng.

- Hạch toán thống kê: Là loại hạch toán ược thực hiện nhằm nghiên cứu mặt

lượng trong mối quan hệ mật thiết với mặt chất của các hiện tượng tự nhiên, xã hội,

kinh tế ...trong những iều kiện cụ thể, nhằm rút ra bản chất và những quy luật số lớn

về sự vận ộng và phát triển của các sự vật hiện tượng ó. Đối tượng nghiên cứu của

hạch toán thống kê không chỉ là các quá trình kinh tế mà cả các quá trình tự nhiên,

xã hội...Hạch toán thống kê có hệ thống phương pháp riêng như phương pháp iều tra

chọn mẫu; phương pháp chỉ số ... và sử dụng cả 3 loại thước o, tùy theo ối tượng nghiên cứu.

- Hạch toán kế toán: Hạch toán kế toán còn ược gọi tắt là kế toán (dưới ây gọi

là kế toán), ây là loại hạch toán nhằm cung cấp thông tin kinh tế, tài chính của các tổ chức kinh tế, xã hội.

1.1.2. Khái quát về lịch sử hình thành và phát triển của kế toán trên thế giới

Kế toán ã xuất hiện từ hàng ngàn năm trước ây. Các ghi chép kế toán cổ nhất

ược tìm thấy là các hòn ất sét có niên ại khoảng 7.500 năm trước công nguyên. Tuy

nhiên, ến khoảng năm 1200 ến 1350, phương pháp ghi sổ kép mới dần hình thành ở

khu vực Genoa-Venice-Florence (Ý).

Năm 1494, Luca Paciolo, một nhà toán học người Ý, ã viết quyển sách có nhan

ề “Summa de Arithmetica Geometria Proportioni et Proportionnalita” (tạm dịch: Tất

cả mọi thứ về hình học, số học và tỷ lệ). Trong ó, Pacioli chính thức chuẩn hóa

phương pháp kế toán ghi sổ kép ã ược các doanh nghiệp và các thương nhân sử dụng 2 lOMoARc PSD|36244503

vào giai oạn này. Quyển sách có khoảng 36 chương dành cho việc giải thích chi tiết

cách dùng sổ nhật ký, sổ cái và tài khoản, bao gồm: 16 chương trình bày về cách sử

dụng tài khoản và sổ cái khi ghi sổ kép, 16 chương về các vấn ề chung như các khoản

tiền gửi vào và rút ra, khóa sổ kế toán và tính số dư… Pacioli lưu ý rằng nguyên tắc

quan trọng cần nhớ khi ghi sổ kép là giá trị ghi nợ (Debitore) và giá trị ghi có

(Creditore) phải bằng nhau.

Thuật ngữ “Nợ”, “Có” mà hiện nay kế toán sử dụng có nguồn gốc từ hai chữ Latin

này. Nhờ có báo in, quyển Summa ược in và lan rộng khắp Châu Âu.

Cho ến trước thời kỳ Đại Suy Thoái (từ năm 1929 ến hết các năm 1930), các

quy ịnh về kế toán và báo cáo tài chính ược ề cập rất hạn chế trong các văn bản luật,

trên thế giới mọi công ty ều có thể tùy ý lựa chọn phương pháp và nguyên tắc kế toán

mà họ nghĩ là phù hợp ể áp dụng tại ơn vị.

Ngay sau Đại Suy Thoái, ể sửa chữa sai lầm, các nước theo mô hình kế toán Anh

– Hoa Kỳ bắt ầu thành lập Ủy ban (Committee) hoặc Hội ồng (Board) các kế toán

viên chuyên nghiệp chịu trách nhiệm ưa ra các nguyên tắc kế toán ược chấp nhận

rộng rãi ể áp dụng trong phạm vi quốc gia ). Các nước theo Mô hình kế toán Lục ịa

hoặc Nam Mỹ tiến hành sửa ổi luật công ty, yêu cầu các doanh nghiệp phải tuân thủ

theo nhiều iều khoản kế toán khác nhau và buộc phải lập các báo cáo tài chính.

Việc nhiều nước có ược nguyên tắc ược chấp nhận, hoặc chuẩn mực kế toán tài

chính của riêng mình ã giúp nâng cao áng kể tính có thể so sánh ược của thông tin do

báo cáo tài chính cung cấp trong phạm vi lãnh thổ. Tuy nhiên, khi vượt ra khỏi biên

giới thì thông tin trên báo cáo tài chính của các công ty tại các nước trên thế giới lại

khó có thể so sánh với nhau. Điều này gây khó khăn cho cả doanh nghiệp lẫn các nhà

ầu tư, chủ nợ... Dưới góc ộ doanh nghiệp, chi phí lập báo cáo tài chính sẽ gia tăng

khi cần thu hút vốn từ các nhà ầu tư nước ngoài. Đặc biệt, ối với các công ty a quốc

gia, việc lập, hợp nhất, kiểm toán, giải thích báo cáo tài chính sẽ làm phát sinh một

khoản chi áng kể. Dưới góc ộ các nhà ầu tư, người cho vay…, khi ọc báo cáo tài

chính của công ty ến từ nước khác, chi phí ể phân tích sẽ tăng lên, và nhầm lẫn là iều

khó tránh khỏi. Cùng với sự phát triển của nền kinh tế, tiến trình hòa hợp – hội tụ

chuẩn mực kế toán trên phạm vi toàn cầu ngày càng phát triển mạnh mẽ.

1.2. Định nghĩa và phân loại kế toán

1.2.1. Định nghĩa về kế toán

Ở mỗi giai oạn, nhận thức của con người về bản chất và nội dung của kế toán có

sự thay ổi: thời kỳ kế toán còn phôi thai, người ta quan niệm kế toán là một ường lối

tính toán và ghi chép những giao dịch liên quan ến tiền bạc của các cá nhân hay tổ

chức ể theo dõi từng diễn biến của các giao dịch ấy; thời kỳ kinh tế phát triển, kế toán

ược ịnh nghĩa như một nghệ thuật ghi chép, phân tích và tổng kết những giao dịch 3 lOMoARc PSD|36244503

thương mại ể giúp các nhà quản lý nhận ịnh ược tình hình hình hoạt ộng của ơn vị từ

ó có những quyết ịnh úng ắn; gần ây, kế toán thường ược gọi là “ngôn ngữ kinh

doanh”, việc hiểu và nắm rõ các thuật ngữ cũng như các khái niệm, nguyên tắc kế

toán trở nên cần thiết cho mọi ối tượng muốn tham gia vào thế giới kinh doanh. Vai

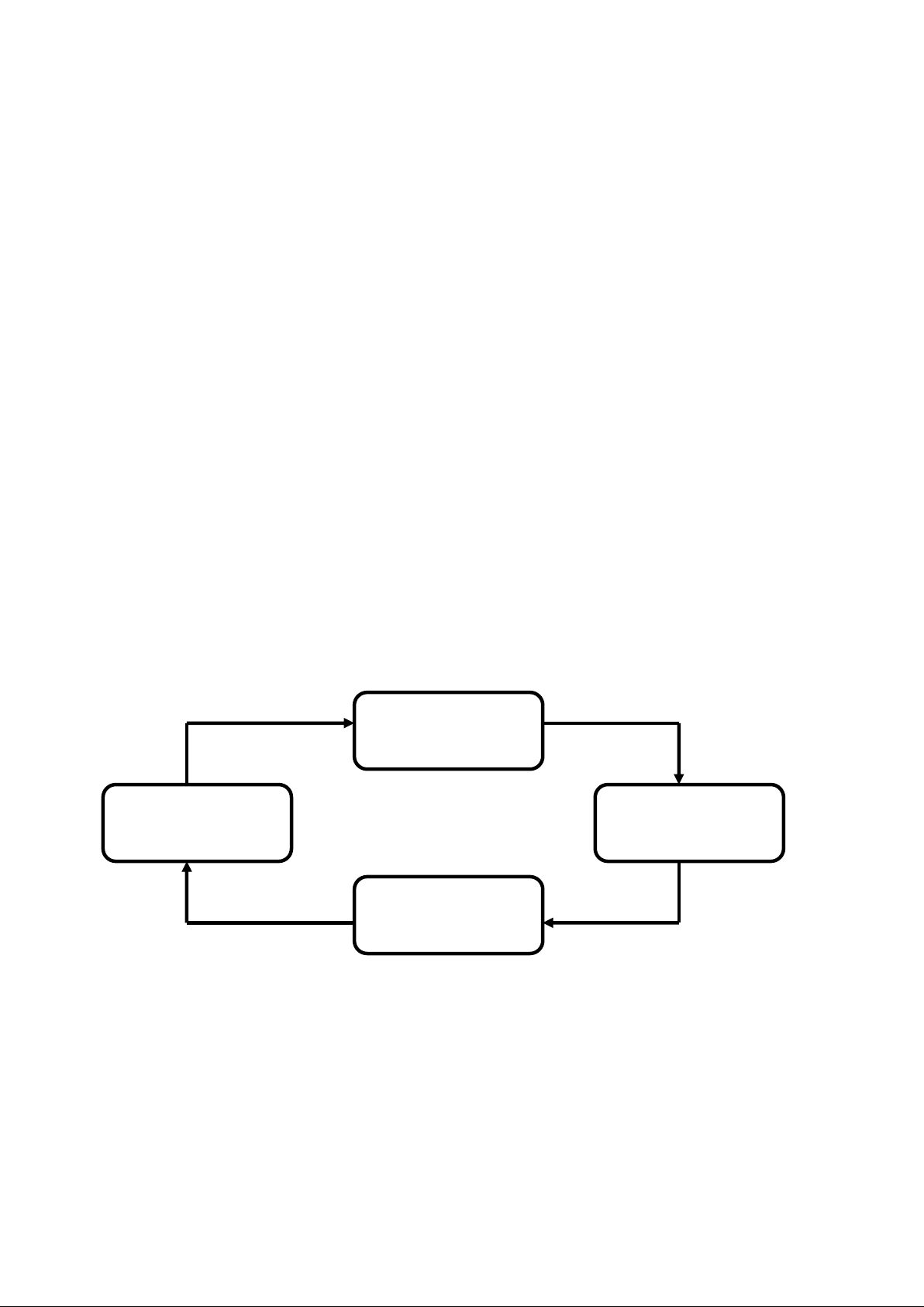

trò của thông tin do kế toán cung cấp ối với các ối tượng này có thể ược trình bày như hình 1.1.

Tại Việt Nam, ịnh nghĩa kế toán cũng thay ổi theo quá trình phát triển của nền

kinh tế. Trong nền kinh tế vận hành theo cơ chế kế hoạch hóa tập trung, kế toán chủ

yếu nhằm cung cấp thông tin cho Nhà nước ể kiểm tra tình hình thực hiện kế hoạch,

thời gian này Điều lệ Tổ chức kế toán Nhà nước ịnh nghĩa kế toán là : “Công việc

ghi chép, tính toán bằng con số dưới hình thức giá trị, hiện vật và thời gian lao

ộng, nhưng chủ yếu là dưới hình thái giá trị ể phản ánh và kiểm tra tình hình vận

ộng của các loại tài sản, quá trình và kết quả hoạt ộng kinh doanh, tình hình sử

dụng vốn của ngân sách nhà nước, cũng như của từng tổ chức, xí nghiệp”.

Khi nền kinh tế vận hành theo cơ chế thị trường có sự quản lý của Nhà nước,

mục tiêu của kế toán không chỉ cung cấp thông tin cho nhà nước, mà còn cung cấp

thông tin cho các ối tượng khác nhau như ngân hàng, các nhà ầu tư tiềm năng, các

nhà cung cấp, khách hàng… nên ịnh nghĩa về kế toán ã thay ổi. Theo Luật kế toán

ngày 17 tháng 6 năm 2003: “Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và

cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian

lao ộng” ể người sử dụng có thể dựa vào ó mà ra các quyết ịnh. Hệ thống kế toán Các hoạt ộng sản Thông tin kế toán xuất, kinh doanh Thực hiện Người sử dụng thông tin kế toán quyết ịnh

Hình 1.1: Mối quan hệ giữa kế toán, người sử dụng thông tin kế toán v à các hoạt ộng SXKD

Qua những nội dung trình bày ở trên, ta có thể nhận ra ối tượng, chức năng và

phương pháp nghiên cứu của kế toán trong tổ chức như sau:

- Đối tượng của kế toán: Kế toán phản ánh và giám ốc mọi tài sản, nguồn vốn,

tình hình hoạt ộng, sản xuất kinh doanh của ơn vị. Kế toán sử dụng cả ba loại thước

o, nhưng thước o tiền tệ là thước o chủ yếu. Nhờ ó mà hạch toán kế toán cung cấp 4 lOMoARc PSD|36244503

ược các chỉ tiêu tổng hợp, phục vụ cho việc giám ốc tình hình thực hiện kế hoạch kinh tế, tài chính.

- Chức năng của kế toán: Kế toán có hai chức năng chủ yếu: chức năng thông

tin và chức năng kiểm tra, giám sát.

+ Chức năng thông tin: Kế toán thu thập, phân loại, xử lý, tổng hợp những dữ

liệu có liên quan ến tình hình tài chính, tình hình hoạt ộng của ơn vị cung cấp ến các

ối tượng cần sử dụng thông tin.

+ Chức năng giám ốc (kiểm tra, giám sát): thông qua việc thu thập, xử lý, cung

cấp thông tin, kế toán thực hiện việc kiểm tra, giám sát sự biến ộng của tài sản, nguồn

vốn…, giúp các ối tượng có liên quan kiểm tra, ánh giá tình hình và kết quả hoạt ộng của ơn vị.

- Phương pháp nghiên cứu của kế toán: Kế toán có hệ thống phương pháp

khoa học riêng, ược ra ời, phát triển và thay ổi theo cùng sự phát triển của nền kinh tế.

1.2.2. Phân loại kế toán

1.2.2.1. Phân loại theo ối tượng sử dụng thông tin kế toán

Các ối tượng sử dụng thông tin kế toán của bất kỳ doanh nghiệp nào cũng có thể chia vào hai nhóm:

- Những ối tượng bên trong doanh nghiệp: là những người quản lý của doanh

nghiệp, trực tiếp iều hành và trực tiếp chịu trách nhiệm về việc duy trì, phát triển hiệu

quả hoạt ộng của ơn vị. Họ sử dụng thông tin kế toán ể xác ịnh mục tiêu kinh doanh,

lựa chọn phương án ể thực hiện, ánh giá mức ộ hoàn thành mục tiêu ề ra và tiến hành

các iều chỉnh nếu cần thiết...

- Những ối tượng bên ngoài doanh nghiệp:

+ Nhà ầu tư: là những người ầu tư vốn ể doanh nghiệp hoạt ộng. Thông tin kế

toán chính là căn cứ ể họ ánh giá năng lực, trách nhiệm của các bộ phận quản lý ở

doanh nghiệp, ánh giá mức sinh lời từ vốn kinh doanh… ể từ ó ưa ra các quyết ịnh cần thiết.

+ Các chủ nợ: Các ngân hàng, các tổ chức tài chính… trước khi cho vay, ều cần

thông tin kế toán ể biết về khả năng chi trả từ ó có thể quyết ịnh ược cho vay hay

không cho vay, hạn mức nợ và lãi suất vay là bao nhiêu ? Khách hàng và nhà cung

cấp óng vai trò giống như là chủ nợ trong trường hợp họ ứng trước tiền hàng (khách

hàng) hay chấp nhận cho doanh nghiệp hanh toán sau (nhà cung cấp). Trước khi quyết

ịnh iều này họ cũng cần phải có thông tin về khả năng thanh toán của doanh nghiệp. 5 lOMoARc PSD|36244503

+ Cơ quan thuế: Cơ quan thuế căn cứ vào tài liệu của kế toán ể kiểm tra, quản

lý các loại thuế mà doanh nghiệp phải nộp.

+ Các nhà ầu tư tiềm năng: Thông tin kế toán giúp họ xem xét khả năng sinh

lợi, tiềm lực tài chính của doanh nghiệp, ể họ có thể quyết ịnh nên hay không nên

ầu tư vào doanh nghiệp.

+ Các nhà tư vấn tài chính: Thông tin kế toán là căn cứ ể họ phân tích, ưa ra

lời khuyên cho khách hàng.

+ Các cơ quan thống kê, cơ quan chức năng của nhà nước: Các cơ quan

nhà nước cần sử dụng số liệu của doanh nghiệp ể tổng hợp lại theo ngành, theo ịa

phương, và trên cơ sở ó phân tích, ánh giá ưa ra các chính sách kinh tế thích hợp

nhằm thúc ẩy sản xuất kinh doanh và iều hành kinh tế vĩ mô.

Căn cứ vào ối tượng sử dụng thông tin, người ta phân biệt kế toán thành kế toán

tài chính và kế toán quản trị.

- Kế toán tài chính: Kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích

và cung cấp thông tin kinh tế, tài chính bằng báo cáo tài chính cho ối tượng có nhu

cầu sử dụng thông tin của ơn vị kế toán, bao gồm cả bên trong và bên ngoài doanh

nghiệp. Báo cáo tài chính ược lập trước tiên là nhằm cung thông tin ến các ối tượng

ở bên ngoài doanh nghiệp. Thông thường, ây là những ối tượng ít có khả năng tiếp

cận với thông tin kinh tế, tài chính của doanh nghiệp, họ cũng không thể kiểm soát

ược chất lượng thông tin mà họ ược cung cấp. Để ảm bảo quyền lợi của nhà ầu tư,

ngân hàng, các tổ chức tín dụng…., ảm bảo sự ổn ịnh và phát triển của nền kinh tế,

kế toán tài chính ược quy ịnh phải tuân thủ chặt chẽ các chuẩn mực, chế ộ kế toán...

- Kế toán quản trị: Kế toán quản trị là việc thu thập, xử lý, phân tích và cung

cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết ịnh kinh tế, tài chính

trong nội bộ ơn vị kế toán. Báo cáo kế toán quản trị ược lập nhằm cung cấp thông

tin giúp các nhà quản trị trong quá trình iều hành, quản lý doanh nghiệp. Hầu hết

thông tin trên báo cáo kế toán quản trị ược tổng hợp từ hệ thống ghi chép, xử lý ban

ầu giống kế toán tài chính, nhưng tùy thuộc vào tình hình thực tế tại mỗi doanh

nghiệp, và yêu cầu của người sử dụng mà các số liệu này thiết kế lại, phân tích thêm

theo hướng giúp người sử dụng thông tin ạt ược lợi ích cao nhất. Bên cạnh ó, thông

tin do kế toán quản trị cung cấp còn có cả các yếu tố phi tiền tệ, như chất lượng của

sản phẩm, mức ộ hài lòng của khách hàng, năng lực sản xuất…

Ngoài kế toán tài chính, kế toán quản trị, hệ thống kế toán của doanh nghiệp còn

một bộ phận gọi là kế toán thuế. Phần lớn số liệu của kế toán thuế trùng hợp với số

liệu của kế toán tài chính, nhưng do các quy ịnh liên quan ến kế toán tài chính (chuẩn

mực, chế ộ kế toán) và các quy ịnh liên quan ến thuế (luật thuế, nghị ịnh, thông tư 6 lOMoARc PSD|36244503

hướng dẫn thuế…) có những iểm khác biệt nhất ịnh nên khi lập báo cáo thuế, kế toán

phải thực hiện một số các iều chỉnh cho úng với yêu cầu của thuế.

1.2.2.2. Phân loại theo mức ộ phản ánh các ối tượng kế toán.

Căn cứ theo mức ộ phản ánh các ối tượng kế toán, người ta chia thành kế toán

tổng hợp và kế toán chi tiết:

- Kế toán tổng hợp: thu thập, xử lý, ghi chép và cung cấp thông tin tổng quát

về các ối tượng kế toán. Kế toán tổng hợp chỉ sử dụng thước o tiền tệ.

- Kế toán chi tiết: thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết về các

ối tượng kế toán, minh họa cho kế toán tổng hợp. Kế toán chi tiết sử dụng cả 3 loại

thước o giá trị, hiện vật và thời gian lao ộng.

1.2.2.3. Phân loại theo phương pháp xử lý thông tin

Căn cứ vào phương pháp xử lý thông tin, người ta chia kế toán thành kế toán

ghi ơn và kế toán ghi kép

- Kế toán ghi ơn: nghiệp vụ kinh tế phát sinh ược ghi vào từng tài khoản riêng

biệt, không phản ánh mối quan hệ giữa các ối tượng kế toán.

- Kế toán ghi kép: nghiệp vụ kinh tế phát sinh ược ghi vào ít nhất hai tài khoản

theo mối quan hệ giữa các ối tượng kế toán.

1.3. Đối tượng của kế toán

1.3.1. Khái niệm về ối tượng của kế toán.

Để cung cấp ược những thông tin có giá trị cho người sử dụng thì vấn ề ầu tiên

là kế toán phải xác ịnh ược úng ắn những nội dung cần phản ánh và giám ốc, hay nói

cách khác chức năng phản ánh và giám ốc ược thực hiện với cái gì? ở âu? lúc nào?

trong trạng thái nào? Xác ịnh những iều ó còn gọi là xác ịnh ối tượng kế toán

Một cách tổng quát, theo ịnh nghĩa ã trình bày ở trên thì ối tượng của kế toán là

“Mọi tài sản, nguồn vốn, tình hình hoạt ộng, sản xuất kinh doanh của ơn vị”.

1.3.2. Đối tượng kế toán cụ thể trong ơn vị.

Theo iều 9 Luật kế toán ngày 17/06/2003, các ối tượng kế toán cụ thể bao gồm:

(1) Đối tượng kế toán thuộc hoạt ộng thu, chi ngân sách nhà nước, hành chính, sự

nghiệp; hoạt ộng của ơn vị, tổ chức có sử dụng kinh phí ngân sách nhà nước gồm:

a) Tiền, vật tư và tài sản cố ịnh; b) Nguồn kinh phí, quỹ;

c) Các khoản thanh toán trong và ngoài ơn vị kế toán; 7 lOMoARc PSD|36244503

d) Thu, chi và xử lý chênh lệch thu, chi hoạt ộng;

) Thu, chi và kết dư ngân sách nhà nước;

e) Đầu tư tài chính, tín dụng nhà nước;

g) Nợ và xử lý nợ của Nhà nước; h) Tài sản quốc gia;

i) Các tài sản khác có liên quan ến ơn vị kế toán.

(2). Đối tượng kế toán thuộc hoạt ộng của ơn vị, tổ chức không sử dụng kinh phí

ngân sách nhà nước gồm các tài sản, nguồn hình thành tài sản theo quy ịnh tại các

iểm a, b, c, d và i khoản 1 Điều này.

(3). Đối tượng kế toán thuộc hoạt ộng kinh doanh gồm:

a) Tài sản cố ịnh, tài sản lưu ộng;

b) Nợ phải trả và vốn chủ sở hữu;

c) Các khoản doanh thu, chi phí kinh doanh, chi phí khác và thu nhập;

d) Thuế và các khoản nộp ngân sách nhà nước;

) Kết quả và phân chia kết quả hoạt ộng kinh doanh;

e) Các tài sản khác có liên quan ến ơn vị kế toán.

(4). Đối tượng kế toán thuộc hoạt ộng ngân hàng, tín dụng, bảo hiểm, chứng khoán,

ầu tư tài chính, ngoài quy ịnh tại khoản 3 Điều này còn có:

a) Các khoản ầu tư tài chính, tín dụng;

b) Các khoản thanh toán trong và ngoài ơn vị kế toán;

c) Các khoản cam kết, bảo lãnh, các giấy tờ có giá.

Dưới góc ộ của kế toán tài chính, căn cứ theo chuẩn mực và chế ộ kế toán hiện

hành, các ối tượng kế toán cụ thể của doanh nghiệp bao gồm:

1.3.2.1. Tài sản và nguồn hình thành tài sản

Tài sản và nguồn hình thành tài sản là các ối tượng kế toán có liên quan trực tiếp

tới việc xác ịnh và ánh giá tình hình tài chính. (1) Tài sản

Kế toán dùng thuật ngữ tài sản ể chỉ các nguồn lực do doanh nghiệp kiểm soát

và có thể thu ược lợi ích kinh tế trong tương lai.

Lợi ích kinh tế trong tương lai của một tài sản là tiềm năng làm tăng nguồn tiền

(tiền tại quỹ, tiền ang chuyển và các khoản tiền gửi không kỳ hạn), và các khoản

tương ương tiền (các khoản ầu tư ngắn hạn (không quá 3 tháng), có khả năng chuyển

ổi dễ dàng thành một lượng tiền xác ịnh và không có nhiều rủi ro trong chuyển ổi 8 lOMoARc PSD|36244503

thành tiền) của doanh nghiệp hoặc làm giảm bớt các khoản tiền mà doanh nghiệp phải chi ra.

Lợi ích kinh tế trong tương lai của một tài sản ược thể hiện trong các trường hợp, như:

+ Được sử dụng một cách ơn lẻ hoặc kết hợp với các tài sản khác trong sản xuất

sản phẩm ể bán hay cung cấp dịch vụ cho khách hàng;

+ Để bán hoặc trao ổi lấy tài sản khác;

+ Để thanh toán các khoản nợ phải trả;

+ Để phân phối cho các chủ sở hữu doanh nghiệp.

Tài sản có thể ược biểu hiện dưới hình thái tiền, hiện vật (vật tư, hàng hóa, nhà

xưởng, máy móc, thiết bị, ...), dưới dạng khoản ầu tư, nợ phải thu, bản quyền, bằng

sáng chế... Dù tồn tại dưới hình thái nào thì một nguồn lực chỉ ược coi là tài sản nếu

thoả mãn ủ hai yêu cầu: thuộc quyền kiểm soát của doanh nghiệp và tạo ra lợi ích

kinh tế trong tương lai cho doanh nghiệp.

Trong rất ít trường hợp, tài sản của doanh nghiệp còn bao gồm các tài sản không

thuộc quyền sở hữu của doanh nghiệp nhưng doanh nghiệp kiểm soát ược và thu ược

lợi ích kinh tế trong tương lai, như tài sản thuê tài chính; hoặc có những tài sản thuộc

quyền sở hữu của doanh nghiệp và thu ược lợi ích kinh tế trong tương lai nhưng có

thể không kiểm soát ược về mặt pháp lý, như bí quyết kỹ thuật thu ược từ hoạt ộng

triển khai có thể thỏa mãn các iều kiện trong ịnh nghĩa về tài sản khi các bí quyết ó

còn giữ ược bí mật và doanh nghiệp còn thu ược lợi ích kinh tế.

Căn cứ theo thời gian sử dụng, luân chuyển, thu hồi vốn thì tài sản ược chia

thành tài sản ngắn hạn và tài sản dài hạn:

Tài sản ngắn hạn: Phản ánh tổng giá trị tiền, các khoản tương ương tiền và

các tài sản ngắn hạn khác có thể chuyển ổi thành tiền, có thể bán hay sử dụng trong

vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh

nghiệp tại thời iểm báo cáo, gồm: Tiền, các khoản tương ương tiền, các khoản ầu tư

tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

+ Tiền và các khoản tương ương tiền: gồm tiền mặt, tiền gửi ngân hàng, tiền

ang chuyển và các khoản tương ương tiền (các khoản tương ương tiền phản ánh các

khoản ầu tư ngắn hạn có thời gian thu hồi không quá 3 tháng kể từ ngày ầu tư có khả

năng chuyển ổi dễ dàng thành một lượng tiền xác ịnh và không có rủi ro trong việc

chuyển ổi thành tiền tại thời iểm báo cáo). 9 lOMoARc PSD|36244503

+ Các khoản ầu tư tài chính ngắn hạn: Phản ánh tổng giá trị của các khoản

ầu tư ngắn hạn (sau khi ã trừ i dự phòng giảm giá chứng khoán kinh doanh), bao gồm:

Chứng khoán nắm giữ vì mục ích kinh doanh, các khoản ầu tư nắm giữ ến ngày áo

hạn và các khoản ầu tư khác có kỳ hạn còn lại không quá 12 tháng kể từ thời iểm báo cáo.

+ Các khoản phải thu ngắn hạn: là phần tài sản của doanh nghiệp ang bị các

tổ chức, cá nhân khác chiếm dụng, bao gồm các khoản phải thu khách hàng, khoản

trả trước cho người bán… tại thời iểm báo cáo có thời hạn thu hồi còn lại không quá

12 tháng hoặc trong một chu kỳ kinh doanh thông thường.

+ Các khoản ứng trước và trả trước ngắn hạn: gồm tạm ứng cho công nhân

viên, chi phí trả trước, các khoản cầm cố, ký quỹ, ký cược ..mà doanh nghiệp ược

quyền thu hồi không quá 12 tháng.

+ Hàng tồn kho: các loại hàng tồn kho dự trữ cho quá trình sản xuất, kinh doanh

của doanh nghiệp như hàng mua ang i trên ường; nguyên liệu, vật liệu; công cụ, dụng

cụ; chi phí sản xuất, kinh doanh dở dang; thành phẩm; hàng hóa; hàng gửi i bán…

+ Tài sản ngắn hạn khác: Là chỉ tiêu tổng hợp phản ánh tổng giá trị các tài sản

ngắn hạn khác có thời hạn thu hồi hoặc sử dụng không quá 12 tháng tại thời iểm báo cáo

Tài sản dài hạn: Là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng

tại thời iểm báo cáo. Tài sản dài hạn bao gồm: +

Tài sản cố ịnh (TSCĐ) ▪

TSCĐ hữu hình: Nhà cửa, vật kiến trúc; Máy móc, thiết bị; Phương tiện

vận tải, thiết bị truyền dẫn; Thiết bị, dụng cụ quản lý; Vườn cây lâu năm, súc vật làm

việc và cho sản phẩm…. ▪ TSCĐ thuê tài chính ▪

TSCĐ vô hình: quyền sử dụng ất; chi phí thành lập doanh nghiệp; chi

phí nghiên cứu phát triển, chi phí về bằng phát minh, bằng sáng chế, bản quyền tác

giả, nhận chuyển giao công nghệ… ▪

Bất ộng sản ầu tư: gồm quyền sử dụng ất; nhà, hoặc một phần của nhà,

hoặc cả nhà và ất; Cơ sở hạ tầng do người chủ sở hữu hoặc người i thuê tài sản theo

hợp ồng thuê tài chính, nắm giữ nhằm mục ích thu lợi từ việc cho thuê hoặc chờ tăng

giá mà không phải ể: a) Sử dụng trong sản xuất, cung cấp hàng hóa, dịch vụ hoặc sử

dụng cho các mục ích quản lý; b) Bán trong kỳ hoạt ộng kinh doanh thông thường.

+ Các khoản ầu tư tài chính dài hạn: bao gồm ầu tư vào công ty con, ầu tư

vào công ty liên kết, liên doanh, ầu tư góp vốn vào ơn vị khác, ầu tư nắm giữ ến ngày

áo hạn có kỳ hạn còn lại trên 12 tháng hoặc hơn một chu kì sản xuất kinh doanh... 10 lOMoARc PSD|36244503

+ Các khoản phải thu dài hạn: phản ánh toàn bộ giá trị của các khoản phải thu

có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời

iểm báo cáo, như: Phải thu của khách hàng, vốn kinh doanh ở ơn vị trực thuộc, phải

thu nội bộ, phải thu về cho vay, phải thu khác.

+ Các khoản ứng trước, trả trước dài hạn: chi phí trả trước dài hạn, các khoản

ký quỹ, ký cược dài hạn, …

Việc phân loại tài sản thành tài sản ngắn hạn và tài sản dài hạn còn ược gọi

là phân loại tài sản theo kết cấu.

(2) Nguồn hình thành tài sản

Nguồn hình thành các tài sản ược gọi là nguồn vốn. Theo cách phân loại này thì

nguồn hình thành tài sản bao gồm nợ phải trả và vốn chủ sở hữu

(i) Nợ phải trả: Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao

dịch và sự kiện ã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình.

Nợ phải trả xác ịnh nghĩa vụ hiện tại của doanh nghiệp khi doanh nghiệp nhận về

một tài sản, tham gia một cam kết hoặc phát sinh các nghĩa vụ pháp lý. Việc thanh

toán các nghĩa vụ hiện tại có thể ược thực hiện bằng nhiều cách, như: + Trả bằng tiền;

+ Trả bằng tài sản khác;

+ Cung cấp dịch vụ;

+ Thay thế nghĩa vụ này bằng nghĩa vụ khác;

+ Chuyển ổi nghĩa vụ nợ phải trả thành vốn chủ sở hữu.

Nợ phải trả phát sinh từ các giao dịch và sự kiện ã qua, như mua hàng hoá chưa

trả tiền, sử dụng dịch vụ chưa thanh toán, vay nợ, cam kết bảo hành hàng hoá, cam

kết nghĩa vụ hợp ồng, phải trả nhân viên, thuế phải nộp, phải trả khác.

Nợ phải trả bao gồm:

+ Nợ ngắn hạn: là khoản nợ mà doanh nghiệp còn phải trả có thời hạn thanh

toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường

tại thời iểm báo cáo như: Vay và nợ thuế tài chính; Phải trả người bán; Thuế và các

khoản phải nộp Nhà nước; Tiền lương, phụ cấp, tiền thưởng phải trả cho người lao

ộng; Các khoản chi phí phải trả; Các khoản nhận ký quỹ, ký cược; Quỹ khen thưởng,

phúc lợi; Doanh thu chưa thực hiện.... 11 lOMoARc PSD|36244503

+ Nợ dài hạn: Là các khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở

lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời iểm báo cáo,

như: Khoản phải trả người bán; Vay và nợ thuê tài chính; Nhận ký cược, ký quỹ…

(ii) Vốn chủ sở hữu: Là số vốn của các chủ sở hữu mà doanh nghiệp không phải

cam kết thanh toán. Vốn chủ sở hữu gồm: vốn góp của chủ sở hữu (vốn của chủ

doanh nghiệp, vốn góp, vốn cổ phần, vốn nhà nước), lợi nhuận chưa phân phối, các

quỹ trích ra từ lợi nhuận chưa phân phối, chênh lệch ánh giá lại tài sản...

1.3.2.2. Sự vận ộng của tài sản

Trong quá trình hoạt ộng sản xuất kinh doanh, tài sản của ơn vị không ngừng

vận ộng và biến ổi về mặt hình thái lẫn giá trị. Sự biến ổi này phụ thuộc vào chức

năng cơ bản của từng ơn vị kinh doanh.

+ Doanh nghiệp sản xuất: Chức năng cơ bản là sản xuất và tiêu thụ sản phẩm

do chính doanh nghiệp sản xuất ra. Tài sản của doanh nghiệp vận ộng qua 3 giai oạn:

dự trữ, sản xuất, tiêu thụ. Tương ứng với ba giai oạn trên, tài sản thay ổi từ dạng tiền

thành nguyên liệu, vật tư ầu vào sản xuất tạo ra thành phẩm và từ thành phẩm biến

ổi thành khoản phải thu hay tiền khi bán sản phẩm. Lĩnh vực sản xuất bao gồm sản

xuất nông nghiệp, sản xuất công nghiệp và xây lắp.

+ Doanh nghiệp cung cấp dịch vụ: Chức năng cơ bản là cung cấp dịch vụ. Tài

sản của doanh nghiệp cũng có thể xem như trải qua ba giai oạn giống như doanh

nghiệp sản xuất, nhưng sản phẩm doanh nghiệp tạo ra là dịch vụ. Thuộc loại này bao

gồm các công ty luật, công ty kiểm toán, kế toán, trường học, bệnh viện…

+ Doanh nghiệp thương mại: Chức năng cơ bản là tiêu thụ sản phẩm do doanh

nghiệp khác sản xuất ra. Tài sản của doanh nghiệp vận ộng qua 2 giai oạn: mua sắm,

tiêu thụ. Tương ứng với hai giai oạn trên, tài sản thay ổi từ dạng tiền thành hàng hoá

và từ hàng hoá biến ổi thành khoản phải thu hay tiền khi bán sản phẩm.

Tài sản không chỉ biến ổi về hình thái vật chất mà còn biến ổi về mặt giá trị. Giá

trị tăng lên của tài sản từ kết quả kinh doanh (lợi nhuận) là mục tiêu của các doanh

nghiệp. Các yếu tố liên quan trực tiếp ến việc xác ịnh lợi nhuận là Doanh thu, thu

nhập khác và Chi phí. Như vậy, doanh thu, thu nhập khác, chi phí là các ối tượng kế

toán giúp xác ịnh và phân tích tình hình kinh doanh.

(1) Doanh thu, thu nhập

Doanh thu và thu nhập khác: Là tổng giá trị các lợi ích kinh tế doanh nghiệp

thu ược trong kỳ kế toán, phát sinh từ các hoạt ộng sản xuất, kinh doanh thông thường 12 lOMoARc PSD|36244503

và các hoạt ộng khác của doanh nghiệp góp phần làm tăng vốn chủ sở hữu, không

bao gồm các vốn góp của cổ ông hoặc chủ sở hữu.

Doanh thu phát sinh trong quá trình hoạt ộng kinh doanh thông thường của

doanh nghiệp và thường bao gồm: +

Doanh thu bán hàng: giá trị thu ược do doanh nghiệp bán sản phẩm sản

xuất ra và bán hàng hóa mua vào; +

Doanh thu cung cấp dịch vụ: giá trị thu về từ việc thực hiện công việc ã

thỏa thuận theo hợp ồng trong một hoặc nhiều kỳ kế toán;

+ Tiền lãi: Là số tiền thu ược phát sinh từ việc cho người khác sử dụng tiền, các

khoản tương ương tiền hoặc các khoản còn nợ doanh nghiệp, như: Lãi cho vay, lãi

tiền gửi, lãi ầu tư trái phiếu, tín phiếu, chiết khấu thanh toán...;

+ Tiền bản quyền: Là số tiền thu ược phát sinh từ việc cho người khác sử dụng

tài sản, như: Bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, phần mềm máy vi tính...;

+ Cổ tức và lợi nhuận ược chia: Là số tiền lợi nhuận ược chia từ việc nắm giữ

cổ phiếu hoặc góp vốn.

Thu nhập khác: bao gồm các khoản thu nhập phát sinh từ các hoạt ộng ngoài các

hoạt ộng tạo ra doanh thu, như: thu từ thanh lý, nhượng bán tài sản cố ịnh, thu tiền

phạt khách hàng do vi phạm hợp ồng,... (2) Chi phí

Chi phí: là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới

hình thức các khoản tiền chi ra, các khoản khấu trừ tài sản hoặc phát sinh các khoản

nợ dẫn ến làm giảm vốn chủ sở hữu, không bao gồm khoản phân phối cho cổ ông

hoặc chủ sở hữu. Chi phí phục vụ cho hoạt ộng sản xuất, kinh doanh của doanh

nghiệp, góp phần vào việc tạo ra lợi nhuận. Phân biệt theo loại hoạt ộng làm phát

sinh chi phí, người ta chia chi phí thành hai loại:

- Chi phí sản xuất, kinh doanh phát sinh trong quá trình hoạt ộng kinh doanh

thông thường của doanh nghiệp, như: giá vốn hàng bán, chi phí bán hàng, chi phí

quản lý doanh nghiệp, chi phí lãi tiền vay, và những chi phí liên quan ến hoạt ộng

cho các bên khác sử dụng tài sản sinh ra lợi tức, tiền bản quyền,... Những chi phí này

phát sinh dưới dạng tiền và các khoản tương ương tiền, hàng tồn kho, khấu hao máy móc, thiết bị.

- Chi phí khác bao gồm các chi phí ngoài các chi phí sản xuất, kinh doanh phát

sinh trong quá trình hoạt ộng kinh doanh thông thường của doanh nghiệp, như: chi 13 lOMoARc PSD|36244503

phí về thanh lý, nhượng bán tài sản cố ịnh, các khoản tiền bị khách hàng phạt do vi phạm hợp ồng,...

1.3.2.3. Mối quan hệ giữa các ối tượng kế toán

(1) Phương trình kế toán cơ bản - mối quan hệ giữa tài sản và nguồn hình thành tài sản

Việc phân loại ối tượng kế toán cụ thể thành tài sản và nguồn hình thành tài sản

thực chất chỉ là hai cách nhìn khác nhau về cùng một thực thể “vốn kinh doanh của

doanh nghiệp”. Tất cả các tài sản của doanh nghiệp ều ược hình thành từ một trong

hai nguồn: nợ hoặc vốn chủ sở hữu. Từ mối quan hệ này giữa tài sản và nguồn vốn,

ta có phương trình kế toán cơ bản sau:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN. Hay

TỔNG TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

(2) Mối quan hệ giữa phương trình kế toán cơ bản với doanh thu, thu nhập và chi phí

Vốn chủ sở hữu là một trong hai nguồn tạo nên tổng tài sản của doanh nghiệp,

ược cấu thành bởi hai bộ phận chủ yếu: vốn góp của các nhà ầu tư và lợi nhuận có

ược từ hoạt ộng sản xuất kinh doanh. Lợi nhuận là chênh lệch giữa doanh thu, thu

nhập và chi phí phát sinh tại doanh nghiệp. Như vậy, phương trình kế toán có thể ược trình bày như sau: 14 lOMoARc PSD|36244503 TỔNG NỢ PHẢI = +

VỐN CHỦ SỞ HỮU TÀI SẢN TRẢ Các quỹ (thuộc VCSH) LNST VỐN trích ra Vốn góp của các chưa từ lợi CHỦ nhà ầu phân nhuận SỞ HỮU = tư +

phối + chưa phân phối LNST Doanh chưa Chi thu, thu phân nhập phí phối = -

Qua cách diễn ạt trên ta thấy rằng:

- Ngoài trường hợp cổ ông hoặc chủ sở hữu góp vốn, việc phát sinh doanh

thu và thu nhập khác cũng góp phần làm tăng vốn chủ sở hữu.

- Ngoài trường hợp cổ ông hoặc chủ sở hữu rút vốn, việc phát sinh chi phí

cũng dẫn ến làm giảm vốn chủ sở hữu.

Tóm lại: Việc phân loại các ối tượng kế toán thành tài sản và nguồn vốn ược

gọi là phân loại theo sự hình thành: cho biết kết cấu và nguồn gốc hình thành tài sản

của doanh nghiệp. Việc phân loại các ối tượng kế toán thành doanh thu, thu nhập chi

phí giúp kế toán ghi nhận và phản ánh sự vận ộng của tài sản trong quá trình hoạt ộng

kinh doanh của doanh nghiệp. Đốí tượng kế toán là tổng tài sản của ơn vị xét trên hai

mặt: Quan hệ giữa kết cấu với nguồn hình thành và quá trình vận ộng (tuần hoàn) của

tài sản trong các giai oạn sản xuất kinh doanh chủ yếu.

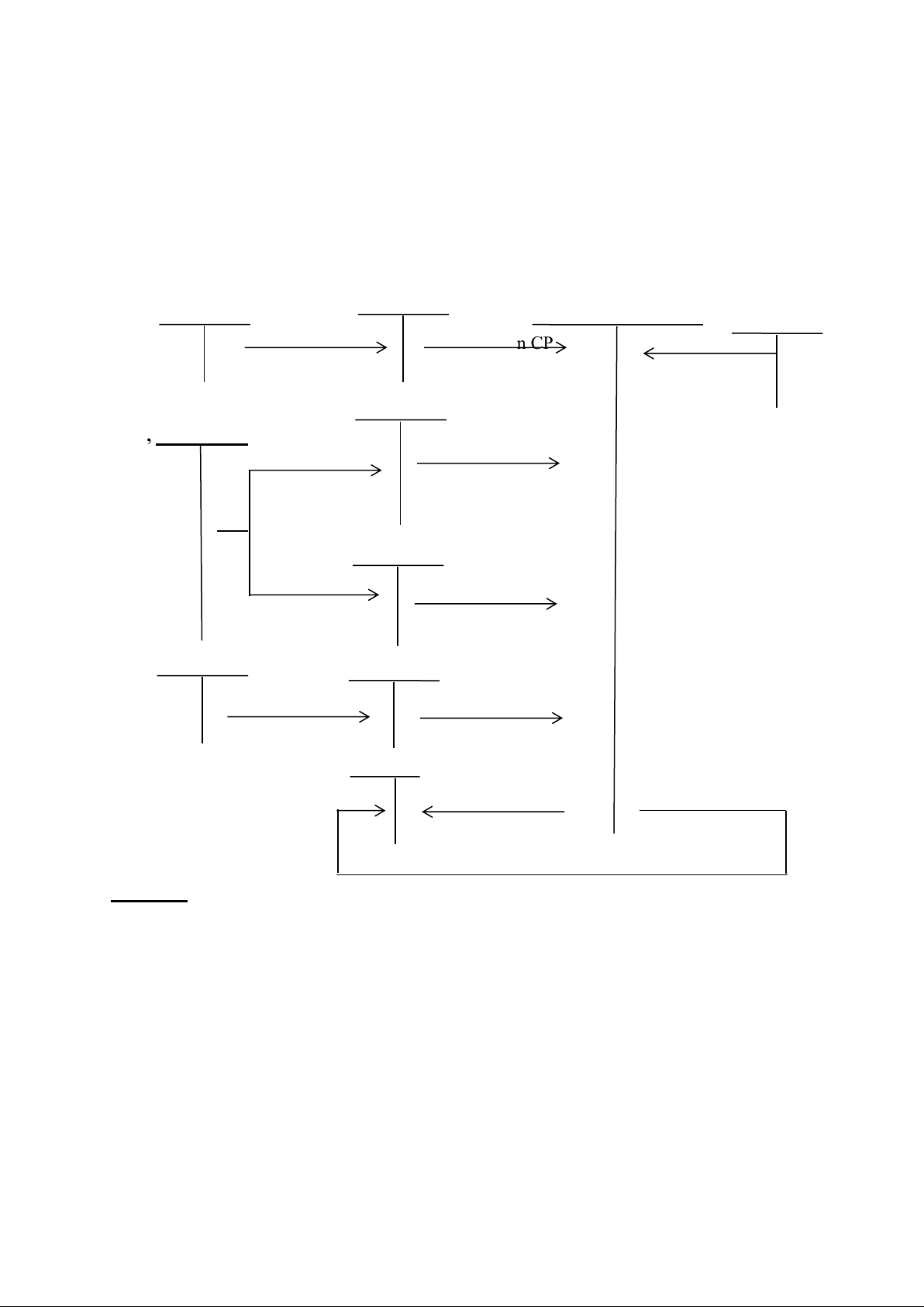

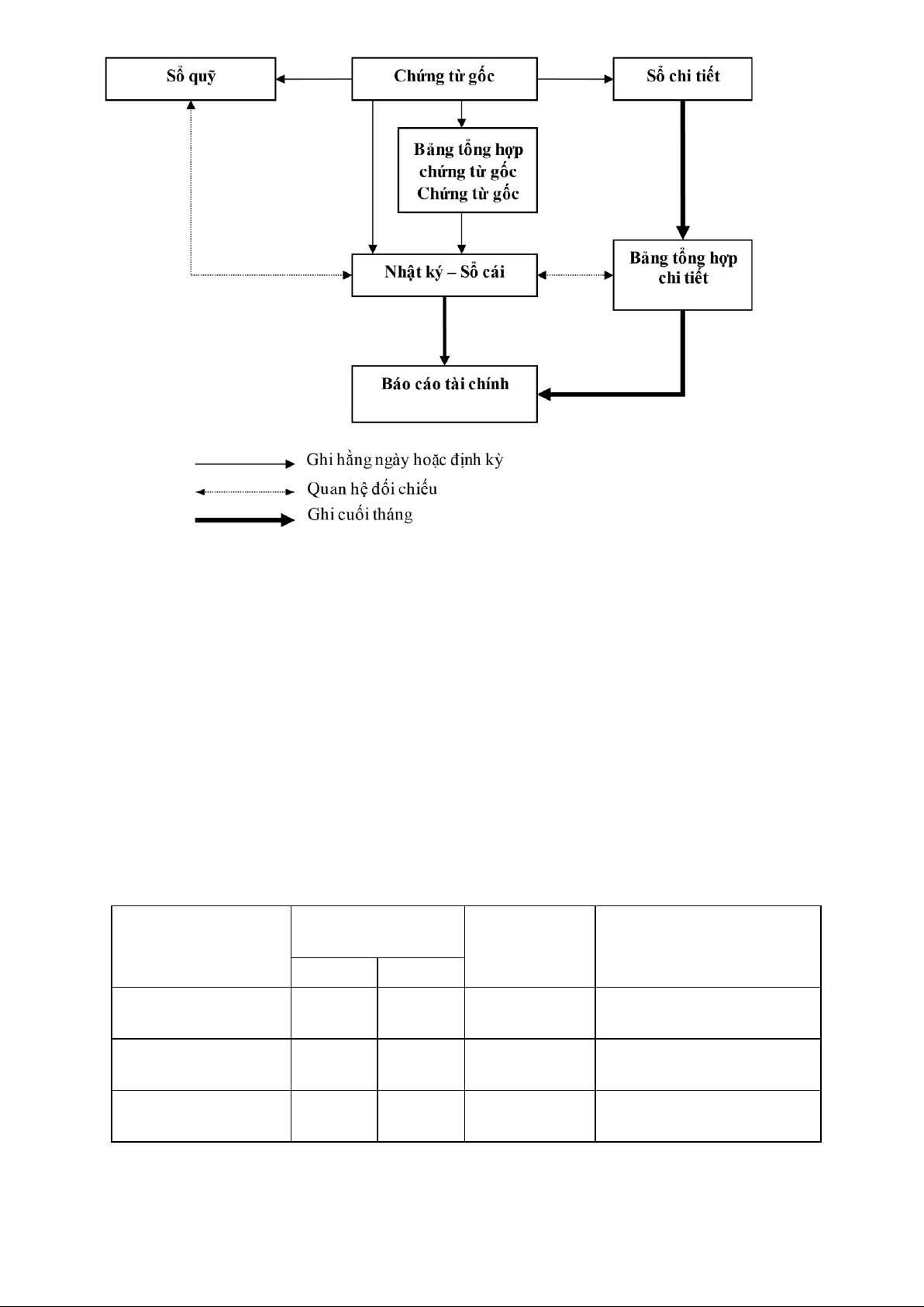

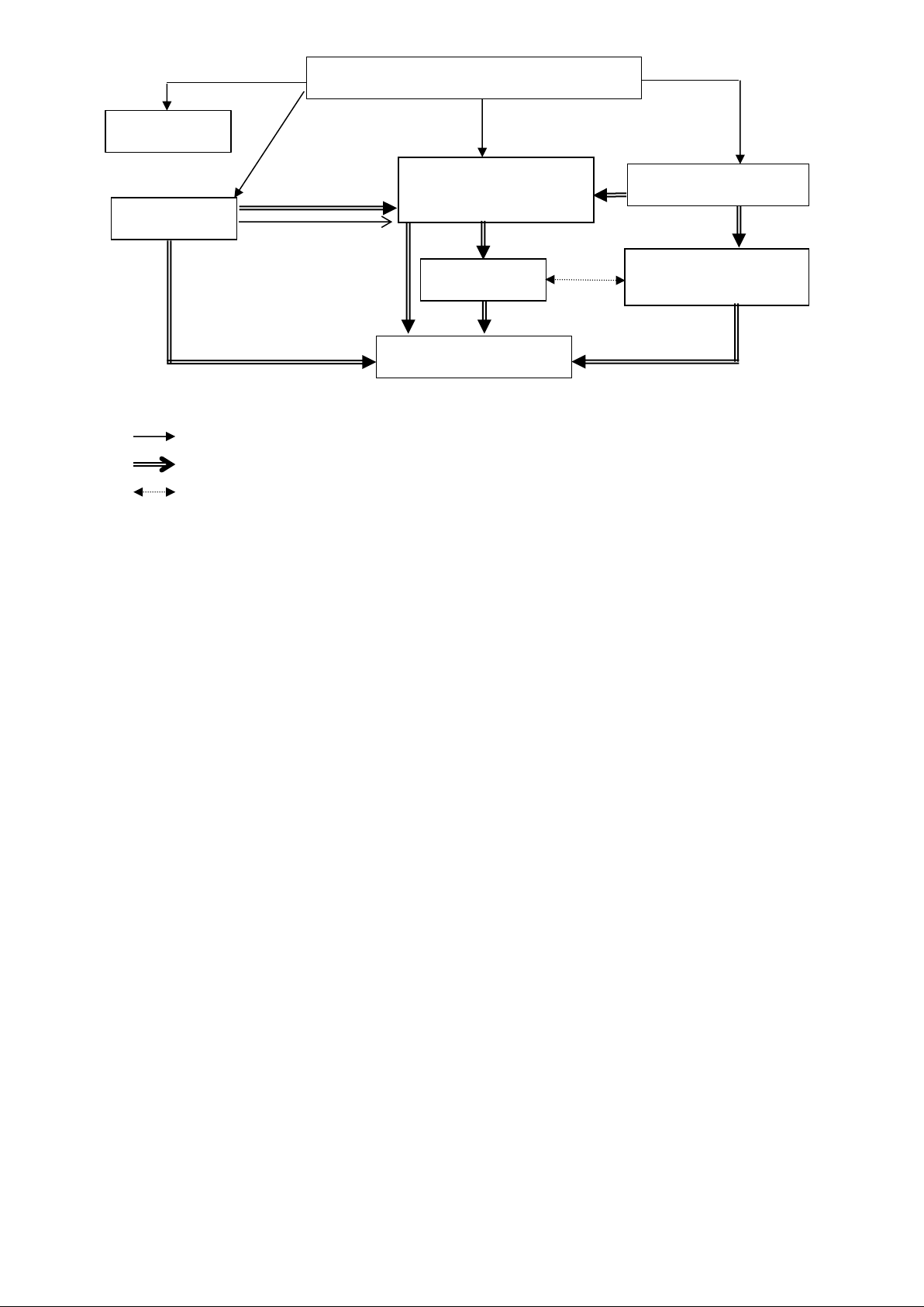

1.4. Hệ thống các phương pháp kế toán

Để thu thập, xử lý, và cung cấp thông tin kế toán sử dụng các phương pháp kế toán cụ thể sau:

- Để thu thập thông tin: kế toán căn cứ vào chứng từ (phương pháp chứng

từ) và tiến hành kiểm kê (phương pháp kiểm kê) 15 lOMoARc PSD|36244503

- Để xử lý thông tin: kế toán áp dụng phương pháp tính giá, phương pháp

tài khoản, phương pháp ghi sổ kép.

- Để truyền ạt thông tin: kế toán áp dụng phương pháp tổng hợp – cân ối,

cung cấp thông tin dưới dạng các báo cáo.

+ Phương pháp chứng từ kế toán: Phương pháp chứng từ kế toán òi hỏi mọi

nghiệp vụ kinh tế, tài chính ã phát sinh và hoàn thành ều phải ược lập chứng từ theo

thứ tự thời gian, theo từng ịa iểm cụ thể ã phát sinh nghiệp vụ. Chứng từ là căn cứ

pháp lý ể ghi sổ kế toán. Tác dụng của phương pháp chứng từ kế toán là ảm bảo số

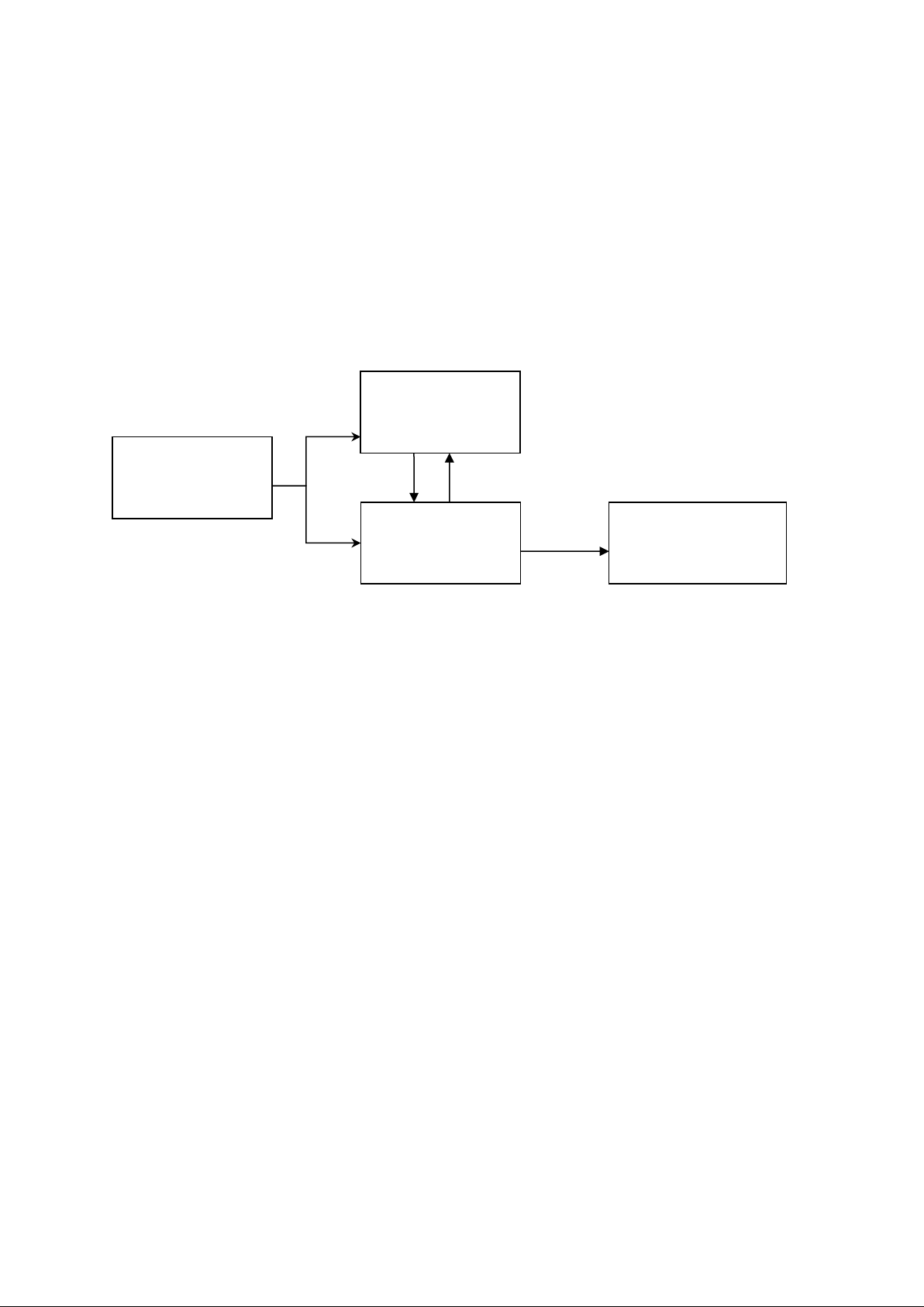

liệu kế toán phản ánh chính xác, ầy ủ, kịp thời về các hoạt ộng kinh tế, tài chính của ơn vị. Tính giá Chứng từ Kiểm kê Tài khoản

Tổng hợp – cân Ghi sổ kép ối

Hình 1.2. Hệ thống các phương pháp kế toán sử dụng ể thu thập, xử lý, và cung cấp thông tin

+ Phương pháp kiểm kê: Phương pháp kiểm kê ược kế toán thực hiện bằng cách

cân, o, ong, ếm số lượng, xác nhận và ánh giá chất lượng, giá trị của tài sản, nguồn

vốn hiện có tại thời iểm kiểm kê ể kiểm tra, ối chiếu với số liệu trên sổ kế toán, từ ó

phát hiện các khoản chênh lệch. Tác dụng của phương pháp này là hỗ trợ cho phương

pháp chứng từ, làm tăng thêm tính chính xác của số liệu kế toán.

+ Phương pháp tính giá tài sản: Tính giá là phương pháp kế toán sử dụng thước

o tiền tệ ể xác ịnh trị giá của tài sản trong ơn vị theo những nguyên tắc nhất ịnh. Tính

giá giúp cho việc ghi nhận các nghiệp vụ kinh tế phát sinh vào chứng từ và các tài

khoản kế toán, qua ó tổng hợp các thông tin khác nhau ể lập các báo cáo kế toán.

Nhưng ể thực hiện phương pháp này, kế toán phải dựa vào các chứng từ và tài khoản kế toán.

+ Phương pháp tài khoản: Phương pháp tài khoản là phương pháp phân loại các

ối tượng kế toán theo nội dung kinh tế nhằm ể phản ánh và giám ốc liên tục và có hệ

thống về tình hình và sự vận ộng của từng ối tượng kế toán cụ thể. 16 lOMoARc PSD|36244503

+ Phương pháp ghi sổ kép: Phương pháp ghi sổ kép là phương pháp phản ánh

các nghiệp vụ kinh tế, tài chính phát sinh vào tài khoản kế toán theo úng nội dung

kinh tế và các mối quan hệ khách quan giữa các ối tượng kế toán..

Phương pháp tài khoản và phương pháp ghi sổ kép nối liền việc lập chứng từ kế

toán với việc tổng hợp và trình bày các thông tin kinh tế, tài chính. Đây là những

phương pháp cơ bản, không thể thiếu trước khi tổng hợp ể lập báo cáo kế toán.

+ Phương pháp tổng hợp - cân ối kế toán: Tổng hợp và cân ối kế toán là phương

pháp kế toán tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân ối vốn có

của kế toán nhằm cung cấp thông tin cho những người ra quyết ịnh và phục vụ công

tác quản lý trong doanh nghiệp.

Mối quan hệ giữa các phương pháp kế toán: Phương pháp chứng từ và kiểm

kê ảm bảo số liệu kế toán phản ảnh ầy ủ, kịp thời các nghiệp vụ kinh tế, tài chính phát

sinh. Thông qua phương pháp tính giá, tất cả các ối tượng kế toán ều ược phản ánh

bằng tiền ể phản ánh vào tài khoản nhờ phương pháp ghi sổ kép. Trên cơ sở các tài

khoản, số liệu kế toán ược hệ thống hóa thành các chỉ tiêu ể lập ra các báo cáo kế toán.

Ở các chương sau, chúng ta sẽ lần lượt trao ổi cụ thể cách thực hiện từng phương

pháp này trong kế toán tài chính.

1.5. Môi trường kế toán

Môi trường kế toán các yếu tố bên ngoài, tác ộng ến kế toán, xác ịnh xu hướng

và cách thức hoạt ộng của kế toán. Môi trường kế toán bao gồm môi trường kinh tế,

môi trường chính trị, môi trường xã hội, môi trường pháp lý. Phần dưới ây chỉ tập

trung giới thiệu một số iểm khái quát về môi trường kinh tế và pháp lý, bởi ó là cơ

sở nhận thức quan trọng cho quá trình tìm hiểu về kế toán trong các tổ chức.

1.5.1. Môi trường kinh tế

Nói ến môi trường kinh tế là nói ến nền kinh tế và cơ chế quản lý kinh tế, loại

hình doanh nghiệp, ặc iểm hoạt ộng sản xuất kinh doanh… Mỗi thay ổi của môi

trường kinh tế làm phát sinh những hoạt ộng kinh tế mới. Điều này òi hỏi kế toán

cũng phải có những thay ổi thích hợp nhằm áp ứng nhu cầu thông tin của nhiều ối

tượng quan tâm trong xã hội.

− Nền kinh tế và cơ chế quản lý kinh tế: Mỗi một nền kinh tế ược kiểm soát dựa

trên một cơ chế quản lý riêng thích hợp.

+ Nền kinh tế thị trường: Là nền kinh tế hoạt ộng dựa trên giả ịnh rằng thị trường

quyết ịnh lượng hàng hóa sản xuất ra cũng như giá của các hàng hóa này, việc ịnh giá

hàng hóa và phân bổ các nguồn lực của nền kinh tế ược cơ bản tiến hành theo quy 17 lOMoARc PSD|36244503

luật cung - cầu, hoàn toàn không có sự can thiệp của Nhà nước. Trong nền kinh tế thị

trường, mục ích quan trọng nhất của doanh nghiệp là lợi nhuận, kế toán phải ược tổ

chức trên cơ sở ảm bảo cung cấp ược thông tin linh hoạt, kịp thời, trung thực, ầy ủ,

hữu ích cho người sử dụng, giúp họ quản lý, ầu tư …hữu hiệu nguồn lực hiện có.

+ Nền kinh tế kế hoạch hóa tập trung: là một nền kinh tế trong ó Nhà nước kiểm

soát toàn bộ các yếu tố sản xuất và giữ quyền quyết ịnh việc sử dụng các yếu tố sản

xuất cũng như phân phối về thu nhập. Các nhà làm kế hoạch quyết ịnh loại và khối

lượng hàng hóa nào sẽ ược sản xuất, các xí nghiệp thực thi việc sản xuất này. Trong

nền kinh tế kế hoạch hóa tập trung, kế toán ược sử dụng như một công cụ quản lý

kinh tế, phục vụ cho việc lãnh ạo và quản lý nền kinh tế quốc dân. Nhà nước thực

hiện sự lãnh ạo tập trung, thống nhất ối với kế toán.

+ Nền kinh tế thị trường có sự quản lý của Nhà nước: là nền kinh tế vừa có cơ

chế tự iều chỉnh của thị trường vừa có cơ chế quản lý iều tiết của Nhà nước. Cơ chế

tự iều chỉnh của thị trường ược thực hiện thông qua giá cả thị trường, cung cầu hàng

hóa, cạnh tranh…Nhà nước quản lý, iều tiết thông qua hệ thống luật pháp, chính sách

tiền tệ, tín dụng, thuế…Trong nền kinh tế này, kế toán vừa phải áp ứng nhu cầu từ

phía các người sử dụng thông tin, vừa phải tuân thủ theo yêu cầu quản lý của Nhà nước.

Việt Nam khi chuyển ổi từ nền kinh tế kế hoạch hoá tập trung sang nền kinh tế

thị trường ã tiến hành xây dựng lại cơ chế quản lý kế toán cho phù hợp. Việc quản

lý công tác kế toán bằng pháp lệnh kế toán và chế ộ kế toán ược thay bằng Luật kế

toán, Chuẩn mực kế toán và chế ộ kế toán. Đây là một sự thay ổi căn bản làm cơ sở

cho sự hoà nhập của thực tiễn kế toán Việt Nam với thực tiễn kế toán quốc tế ồng

thời áp ứng nhu cầu thông tin cho các ối tượng quan tâm.

− Loại hình doanh nghiệp: Theo Luật doanh nghiệp ngày 29/11/2005, các loại

hình doanh nghiệp Việt Nam bao gồm: Công ty trách nhiệm hữu hạn, và Công ty cổ

phần, Công ty hợp danh và Doanh nghiệp tư nhân. Mỗi loại hình doanh nghiệp trên

ều có những ưu và nhược iểm riêng. Ở các loại hình doanh nghiệp khác nhau hệ thống

kế toán sẽ chịu sự chi phối của các cơ chế quản lý tài chính, cách huy ộng vốn, phân

phối lợi nhuận … khác nhau. Nhưng dù là doanh nghiệp thuộc loại hình này hay loại

hình khác thì doanh nghiệp cũng chỉ ược chia lợi nhuận cho các chủ sở hữu sau khi

ã ã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy ịnh của pháp

luật, bảo ảm thanh toán ủ các khoản nợ và nghĩa vụ tài sản ến hạn trả khác sau khi

chia lợi nhuận. Hay nói cách khác, giá trị tài sản doanh nghiệp thuộc về chủ sở hữu

là phần tài sản còn lại sau khi trừ i tất cả các khoản nợ phải trả.

− Ngành, nghề kinh doanh của doanh nghiệp: Hoạt ộng kinh doanh của doanh

nghiệp có thể diễn ra trong nhiều ngành, nghề khác nhau như sản xuất, thương mại, 18 lOMoARc PSD|36244503

và cung cấp dịch vụ…Các doanh nghiệp tham gia vào các ngành, nghề kinh doanh

khác nhau sẽ có các cách tổ chức công tác kế toán khác nhau cho phù hợp với ặc thù

của ngành cũng như phù hợp với chế ộ quản lý của Nhà nước ối với ngành, nghề của mình.

1.5.2. Môi trường pháp lý

Nói ến môi trường pháp lý là nói ến hệ thống các quy ịnh pháp luật mà kế toán

phải tuân thủ khi thực thi nhiệm vụ, quyền hạn, trách nhiệm của mình. Hiện nay, các

quy ịnh pháp luật ở Việt Nam chi phối công tác kế toán bao gồm:

- Luật Kế toán và các Nghị ịnh hướng dẫn thi hành Luật;

- Hệ thống chuẩn mực kế toán Việt Nam; - Chế ộ, hướng dẫn kế toán cụ thể.

1.6. Các khái niệm và nguyên tắc kế toán cơ bản

Kế toán tài chính cung cấp thông tin cho cả ối tượng bên trong lẫn bên ngoài

doanh nghiệp, riêng ối với những người ở bên ngoài doanh nghiệp thì ây gần như là

nguồn thông tin ịnh lượng duy nhất. Để ảm bảo thông tin mà báo cáo tài chính cung

cấp thỏa mãn ược các nhu cầu chung của mọi ối tượng, việc lập và trình bày báo cáo

tài chính cần phải tuân thủ chặt chẽ các nguyên tắc và phương pháp theo quy ịnh của

chuẩn mực, chế ộ kế toán.

Phần dưới ây sẽ giới thiệu một số khái niệm (còn ược gọi là giả ịnh) và nguyên

tắc cơ bản của kế toán tài chính, làm cơ sở cho việc tìm hiểu các phương pháp kế

toán ở các chương tiếp theo. 1.6.1. Các khái niệm kế toán

- Khái niệm tổ chức kinh doanh: Theo khái niệm này thì dưới góc ộ kế

toán một doanh nghiệp ược coi là một tổ chức kinh doanh ộc lập với chủ sở

hữu và với các doanh nghiệp khác. Thông tin mà kế toán có trách nhiệm thu

thập, xử lý, cung cấp cho người sử dụng chỉ bao gồm những dữ liệu liên quan

ến tình hình tài chính, tình hình hoạt ộng của doanh nghiệp, không bao gồm

các dữ liệu của chủ sở hữu hay các tổ chức khác.

- Khái niệm thước o bằng tiền: Để có ược số liệu tổng hợp kế toán chọn

thước o chung là thước o tiền tệ. Theo khái niệm thước o tiền tệ thì kế toán chỉ

ghi chép và truyền ạt những thông tin o lường ược bằng tiền. Đơn vị tiền tệ kế

toán sử dụng tùy thuộc vào quốc gia mà doanh nghiệp ang hoạt ộng, ví dụ như

tại Việt Nam ơn vị tiền tệ sử dụng thống nhất là ồng Việt Nam. Việc phản ánh

tài sản, nguồn vốn, doanh thu, chi phí… bằng tiền có một hạn chế ó là sức mua

của tiền tệ hay thay ổi. Nhưng thay vì iều chỉnh, khi báo cáo, kế toán giả ịnh

rằng giá trị ồng tiền không ổi. 19 lOMoARc PSD|36244503 -

Khái niệm kỳ kế toán: Quá trình hoạt ộng sản xuất kinh doanh của doanh

nghiệp kéo dài qua nhiều năm, nhưng các nhà quản lý, các nhà ầu tư, cơ quan tài

chính… yêu cầu doanh nghiệp phải cung cấp cho họ những báo cáo tài chính theo

ịnh kỳ, do vậy kế toán phải chia thời gian hoạt ộng theo từng kỳ nhất ịnh như tháng,

quý, năm… Các kỳ thời gian nhất ịnh này ược gọi là kỳ kế toán. Nói một cách cụ thể

thì kỳ kế toán là khoảng thời gian xác ịnh từ thời iểm ơn vị kế toán bắt ầu ghi sổ kế

toán ến thời iểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán ể lập báo cáo tài chính.

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và ược Luật kế toán quy ịnh như sau:

+ Kỳ kế toán năm là mười hai tháng, tính từ ầu ngày 01 tháng 01 ến hết ngày

31 tháng 12 năm dương lịch. Đơn vị kế toán có ặc thù riêng về tổ chức, hoạt ộng

ược chọn kỳ kế toán năm là mười hai tháng tròn theo năm dương lịch, bắt ầu từ

ầu ngày 01 tháng ầu quý này ến hết ngày cuối cùng của tháng cuối quý trước năm

sau và thông báo cho cơ quan tài chính biết;

+ Kỳ kế toán quý là ba tháng, tính từ ầu ngày 01 tháng ầu quý ến hết ngày

cuối cùng của tháng cuối quý;

+ Kỳ kế toán tháng là một tháng, tính từ ầu ngày 01 ến hết ngày cuối cùng của tháng.

1.6.2. Các nguyên tắc kế toán cơ bản

Theo chuẩn mực kế toán Việt Nam số 01 “chuẩn mực chung”, các nguyên tắc

kế toán cơ bản bao gồm:

- Cơ sở dồn tích: Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan

ến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải ược ghi sổ kế

toán vào thời iểm phát sinh, không căn cứ vào thời iểm thực tế thu hoặc thực tế chi

tiền hoặc tương ương tiền. Báo cáo tài chính lập trên cơ sở dồn tích phản ánh tình

hình tài chính của doanh nghiệp trong quá khứ, hiện tại và tương lai.

- Hoạt ộng liên tục: Báo cáo tài chính phải ược lập trên cơ sở giả ịnh là doanh

nghiệp ang hoạt ộng liên tục và sẽ tiếp tục hoạt ộng kinh doanh bình thường trong

tương lai gần, nghĩa là doanh nghiệp không có ý ịnh cũng như không buộc phải ngừng

hoạt ộng hoặc phải thu hẹp áng kể quy mô hoạt ộng của mình. Trường hợp thực tế

khác với giả ịnh hoạt ộng liên tục thì báo cáo tài chính phải lập trên một cơ sở khác

và phải giải thích cơ sở ã sử dụng ể lập báo cáo tài chính.

- Giá gốc: Tài sản phải ược ghi nhận theo giá gốc. Giá gốc của tài sản ược tính

theo số tiền hoặc khoản tương ương tiền ã trả, phải trả hoặc tính theo giá trị hợp lý 20 lOMoARc PSD|36244503 -

của tài sản ó vào thời iểm tài sản ược ghi nhận. Giá gốc của tài sản không ược thay

ổi trừ khi có quy ịnh khác trong chuẩn mực kế toán cụ thể.

Phù hợp: Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi

nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên

quan ến việc tạo ra doanh thu ó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ

tạo ra doanh thu và chi phí của các kỳ trước hoặc chi phí phải trả nhưng liên quan ến doanh thu của kỳ ó.

- Nhất quán: Các chính sách và phương pháp kế toán doanh nghiệp ã chọn phải

ược áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay ổi

chính sách và phương pháp kế toán ã chọn thì phải giải trình lý do và những ảnh

hưởng của sự thay ổi ó trong phần thuyết minh báo cáo tài chính.

- Thận trọng: Thận trọng là việc xem xét, cân nhắc, phán oán cần thiết ể lập

các ước tính kế toán trong các iều kiện không chắc chắn. Nguyên tắc thận trọng òi hỏi:

+ Phải lập các khoản dự phòng nhưng không lập quá lớn;

+ Không ánh giá cao hơn giá trị của các tài sản và các khoản thu nhập;

+ Không ánh giá thấp hơn giá trị của các khoản nợ phải trả và chi phí;

+ Doanh thu và thu nhập chỉ ược ghi nhận khi có bằng chứng chắc chắn về khả

năng thu ược lợi ích kinh tế, còn chi phí phải ược ghi nhận khi có bằng

chứng về khả năng phát sinh chi phí.

- Trọng yếu: Thông tin ược coi là trọng yếu trong trường hợp nếu thiếu thông

tin hoặc thiếu chính xác của thông tin ó có thể làm sai lệch áng kể báo cáo tài chính,

làm ảnh hưởng ến quyết ịnh kinh tế của người sử dụng báo cáo tài chính. Tính trọng

yếu phụ thuộc vào ộ lớn và tính chất của thông tin hoặc các sai sót ược ánh giá trong

hoàn cảnh cụ thể. Tính trọng yếu của thông tin phải ược xem xét trên cả phương diện

ịnh lượng và ịnh tính.

1.7. Yêu cầu và nhiệm vụ của kế toán 1.7.1. Yêu cầu

Theo chuẩn mực kế toán Việt Nam số 01, các yêu cầu cơ bản ối với kế toán bao gồm:

- Trung thực: Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo

trên cơ sở các bằng chứng ầy ủ, khách quan và úng với thực tế về hiện trạng, bản

chất nội dung và giá trị của nghiệp vụ kinh tế phát sinh. 21 lOMoARc PSD|36244503 -

- Khách quan: Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo

úng với thực tế, không bị xuyên tạc, không bị bóp méo.

- Đầy ủ : Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan ến kỳ kế toán phải

ược ghi chép và báo cáo ầy ủ, không bị bỏ sót.

Kịp thời : Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo kịp

thời, úng hoặc trước thời hạn quy ịnh, không ược chậm trễ.

- Dễ hiểu: Các thông tin và số liệu kế toán trình bày trong báo cáo tài chính phải

rõ ràng, dễ hiểu ối với người sử dụng. Người sử dụng ở ây ược hiểu là người có hiểu

biết về kinh doanh, về kinh tế, tài chính, kế toán ở mức trung bình. Thông tin về

những vấn ề phức tạp trong báo cáo tài chính phải ược giải trình trong phần thuyết minh.

- Có thể so sánh: Các thông tin và số liệu kế toán giữa các kỳ kế toán trong một

doanh nghiệp và giữa các doanh nghiệp chỉ có thể so sánh ược khi tính toán và trình

bày nhất quán. Trường hợp không nhất quán thì phải giải trình trong phần thuyết

minh ể người sử dụng báo cáo tài chính có thể so sánh thông tin giữa các kỳ kế toán,

giữa các doanh nghiệp hoặc giữa thông tin thực hiện với thông tin dự toán, kế hoạch.

Các yêu cầu kế toán nói trên phải ược thực hiện ồng thời. Ví dụ: Yêu cầu trung

thực ược bao hàm yêu cầu khách quan; yêu cầu kịp thời nhưng phải ầy ủ, dễ hiểu và

có thể so sánh ược.

1.7.2. Nhiệm vụ của kế toán

Theo iều 5 Luật kế toán, kế toán có các nhiệm vụ sau:

(1) Thu thập, xử lý thông tin, số liệu kế toán theo ối tượng và nội dung

công việc kế toán, theo chuẩn mực và chế ộ kế toán.

(2) Kiểm tra, giám sát các khoản thu, chi tài chính, các nghĩa vụ thu,

nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình

thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán.

(3) Phân tích thông tin, số liệu kế toán; tham mưu, ề xuất các giải pháp

phục vụ yêu cầu quản trị và quyết ịnh kinh tế, tài chính của ơn vị kế toán.

(4) Cung cấp thông tin, số liệu kế toán theo quy ịnh của pháp luật.

1.8. Đạo ức nghề nghiệp kế toán. 22 lOMoARc PSD|36244503 -

Kế toán là một nghề nghiệp ặc thù, gắn liền với chất lượng thông tin tài chính

của doanh nghiệp ược cung cấp cho các ối tượng có liên quan. Người làm công việc

này có thể là các nhân viên kế toán làm việc tại các ơn vị, cũng có thể là các cá nhân

cung cấp dịch vụ kế toán, kiểm toán, tư vấn tài chính. Tuy nhiên, dù hoạt ộng dưới

hình thức này hay hình thức khác thì người làm nghề kế toán vẫn luôn chịu nhiều tác

ộng từ bên ngoài khi thực thi nhiệm vụ của mình. Để ảm bảo quyền lợi của người

làm nghề kế toán cũng như người sử dụng thông tin kế toán, Điều 50 Luật kế toán ã quy ịnh như sau: (1)

Người làm kế toán phải có các tiêu chuẩn sau ây: 23 lOMoARc PSD|36244503

- Có phẩm chất ạo ức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật;

- Có trình ộ chuyên môn, nghiệp vụ về kế toán (2)

Người làm kế toán có quyền ộc lập về chuyên môn, nghiệp vụ kế toán (3)

Người làm kế toán có trách nhiệm tuân thủ các quy ịnh của pháp luật về

kế toán, thực hiện các công việc ược phân công và chịu trách nhiệm về chuyên

môn, nghiệp vụ của mình. Khi thay ổi người làm kế toán, người làm kế toán cũ

phải có trách nhiệm bàn giao công việc kế toán và tài liệu kế toán cho người làm

kế toán mới. Người làm kế toán cũ phải chịu trách nhiệm về công việc kế toán

trong thời gian mình làm kế toán. 24 lOMoARc PSD|36244503

CHƯƠNG 2 PHƯƠNG PHÁP TỔNG HỢP – CÂN ĐỐI KẾ TOÁN

MỤC TIÊU CHƯƠNG 2:

Chương này giới thiệu ến sinh viên các vấn ề:

- Trình bày khái quát chung về phương pháp tổng hợp – cân ối kế toán

- Trình bày việc ứng dụng phương pháp tổng hợp – cân ối kế toán khi trình bày

các báo cáo tài chính cơ bản: Bảng cân ối kế toán, Báo cáo kết quả hoạt ộng

kinh doanh, Báo cáo lưu chuyển tiền tệ.

- Trình bày mối quan hệ giữa Bảng cân ối kế toán với Báo cáo kết quả hoạt

ộng kinh doanh và Báo cáo lưu chuyển tiền tệ.

2.1. Khái niệm và ý nghĩa phương pháp tổng hợp – cân ối kế toán 2.1.1. Khái niệm

Như ã ược trình bày ở chương 1 thì “Tổng hợp – cân ối kế toán là phương pháp

tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân ối vốn có của kế toán

nhằm cung cấp thông tin cho những người ra quyết ịnh và phục vụ công tác quản

lý trong doanh nghiệp”.

Phương pháp này ược biểu hiện thông qua hệ thống các báo cáo kế toán bao gồm

báo cáo kế toán quản trị phục vụ cho yêu cầu quản lý trong doanh nghiệp và báo cáo

kế toán tài chính (thường gọi là báo cáo tài chính) ược cung cấp chủ yếu cho các ối

tượng bên ngoài doanh nghiệp.

2.1.2. Ý nghĩa của phương pháp tổng hợp cân ối

Phương pháp tổng hợp – cân ối cung cấp thông tin theo các chỉ tiêu kinh tế - tài

chính tổng hợp, thỏa mãn các yêu cầu kế toán, giúp người sử dụng thông tin có thể

phân tích, ánh giá tình hình tài chính, tình hình hoạt ộng của doanh nghiệp ể ưa ra

các quyết ịnh kinh tế thích hợp.

2.2. Hệ thống báo cáo tài chính

2.2.1. Mục ích của báo cáo tài chính:

Báo cáo tài chính phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết

quả kinh doanh của một doanh nghiệp. Mục ích của báo cáo tài chính là cung cấp

các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một

doanh nghiệp, áp ứng nhu cầu hữu ích cho số ông những người sử dụng trong việc

ưa ra các quyết ịnh kinh tế. Để ạt mục ích này báo cáo tài chính phải cung cấp 25 lOMoARc PSD|36244503

những thông tin của một doanh nghiệp về tài sản; nợ phải trả; vốn chủ sở hữu;

doanh thu, thu nhập khác, chi phí, lãi và lỗ; các luồng tiền thông qua hệ thống báo

cáo tài chính ịnh kỳ bao gồm:

- Bảng cân ối kế toán.

- Báo cáo kết quả hoạt ộng kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Bản thuyết minh báo cáo tài chính.

Trong báo cáo tài chính, doanh nghiệp phải trình bày các thông tin sau ây:

- Tên và ịa chỉ của doanh nghiệp báo cáo; - Kỳ báo cáo;

- Ngày lập báo cáo tài chính;

- Đơn vị tiền tệ dùng ể lập báo cáo tài chính.

Chương 2 sẽ tập trung giới thiệu những iểm cơ bản về bảng cân ối kế toán, báo

cáo kết quả hoạt ộng kinh doanh, và báo cáo lưu chuyển tiền tệ làm cơ sở ể nghiên

cứu các chương tiếp theo. Những nội dung chi tiết liên quan ến việc lập và trình bày

các báo cáo tài chính sẽ ược giới thiệu ở chương 7.

2.2.2. BẢNG CÂN ĐỐI KẾ TOÁN

2.2.2.1. Khái niệm.

Bảng cân ối kế toán (BCĐKT) là bảng báo cáo tài chính tổng hợp dùng ể phản

ảnh tình hình tài sản của ơn vị trên hai mặt giá trị tài sản và nguồn hình thành tài sản

tại một thời iểm nhất ịnh (cuối tháng, cuối quý, cuối năm). 2.2.2.2. Đặc iểm -

BCĐKT trình bày tổng hợp toàn bộ giá trị tài sản và nguồn hình thành

tài sản sau một quá trình sản xuất kinh doanh. -

Số liệu chỉ phản ảnh tình trạng tài chính tại một thời iểm lập báo cáo. -

Các chỉ tiêu trong bảng cân ối kế toán ược trình bày dưới hình thức giá trị. -

Tính chất quan trọng nhất của BCĐKT tính cân ối giữa tài sản và nguồn

vốn, cụ thể: Tổng tài sản = Tổng nguồn vốn. 26 lOMoARc PSD|36244503 2.2.2.3. Tác dụng

BCĐKT cho thấy ược toàn bộ giá trị tài sản hiện có, hình thái vật chất của tài

sản, nguồn hình thành tài sản ó. Những thông tin này giúp người sử dụng ánh giá khái

quát tình hình tài chính, sự biến ộng tăng giảm của nguồn vốn chủ sở hữu, dự oán

ược xu hướng phát triển, tình hình và khả năng thanh toán, quy mô hoạt ộng kinh

doanh cũng như hiệu quả kinh doanh của doanh nghiệp… Mặt khác, tính chất cân ối

của BCĐKT cho phép kiểm tra số liệu kế toán, bảo ảm tính úng ắn, chính xác trong

việc lập bảng cân ối kế toán.

2.2.2.4. Kết cấu của bảng cân ối kế toán

Để có thể phản ánh ược toàn bộ giá trị tài sản hiện có và nguồn hình thành tài

sản của doanh nghiệp, BCĐKT có kết cấu gồm hai phần: phần tài sản và phần nguồn vốn.

- Phần tài sản: phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp

tại một thời iểm theo cơ cấu và hình thức tồn tại của tài sản. Các chỉ tiêu ở

phần này ược sắp xếp theo trình tự tính thanh khoản giảm dần, chia thành hai

loại: A. Tài sản ngắn hạn. B. Tài sản dài hạn.

- Phần nguồn vốn: phản ánh nguồn hình thành và cơ cấu nguồn hình thành

của các tài sản của doanh nghiệp tại một thời iểm. Các chỉ tiêu phần nguồn vốn

ược sắp xếp theo thứ tự ưu tiên thanh toán, chia thành hai loại: C. Nợ phải trả. D. Vốn chủ sở hữu.

BCĐKT có thể trình bày theo chiều ngang hoặc theo chiều dọc. Nếu bảng ược

trình bày theo chiều ngang thì bên trái là phần tài sản, bên phải là phần nguồn vốn

(Hình 2.1). Nếu bảng ược trình bày theo chiều dọc thì phần tài sản sẽ nằm ở trên,

phần nguồn vốn sẽ nằm ở dưới (Hình 2.2).

BẢNG CÂN ĐỐI KẾ TOÁN Ngày ...tháng….năm… ĐVT:… TÀI SẢN SỐ NGUỒN VỐN SỐ TIỀN TIỀN A. TÀI SẢN NGẮN HẠN C. NỢ PHẢI TRẢ … ……….. B. TÀI SẢN DÀI HẠN D. VỐN CHỦ SỞ HỮU 27 lOMoARc PSD|36244503 … … TỔNG TÀI SẢN TỔNG NGUỒN VỐN

Hình 2.1. Mẫu bảng cân ối kế toán trình bày theo chiều ngang

BẢNG CÂN ĐỐI KẾ TOÁN Ngày ...tháng….năm … ĐVT:… TÀI SẢN SỐ TIỀN A. TÀI SẢN NGẮN HẠN ... B. TÀI SẢN DÀI HẠN ...

TỔNG CỘNG TÀI SẢN NGUỒN VỐN C. NỢ PHẢI TRẢ ... D. VỐN CHỦ SỞ HỮU ...

TỔNG CỘNG NGUỒN VỐN

Hình 2.2. Mẫu bảng cân ối kế toán trình bày theo chiều dọc

Hai phần của BCĐKT phản ánh hai mặt khác nhau của tài sản trong doanh

nghiệp nên giữa chúng có mối quan hệ mật thiết với nhau. Xét về mặt lượng thì:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Tính chất bằng nhau này thể hiện tính cân ối - tính chất cơ bản của Bảng cân ối kế toán.

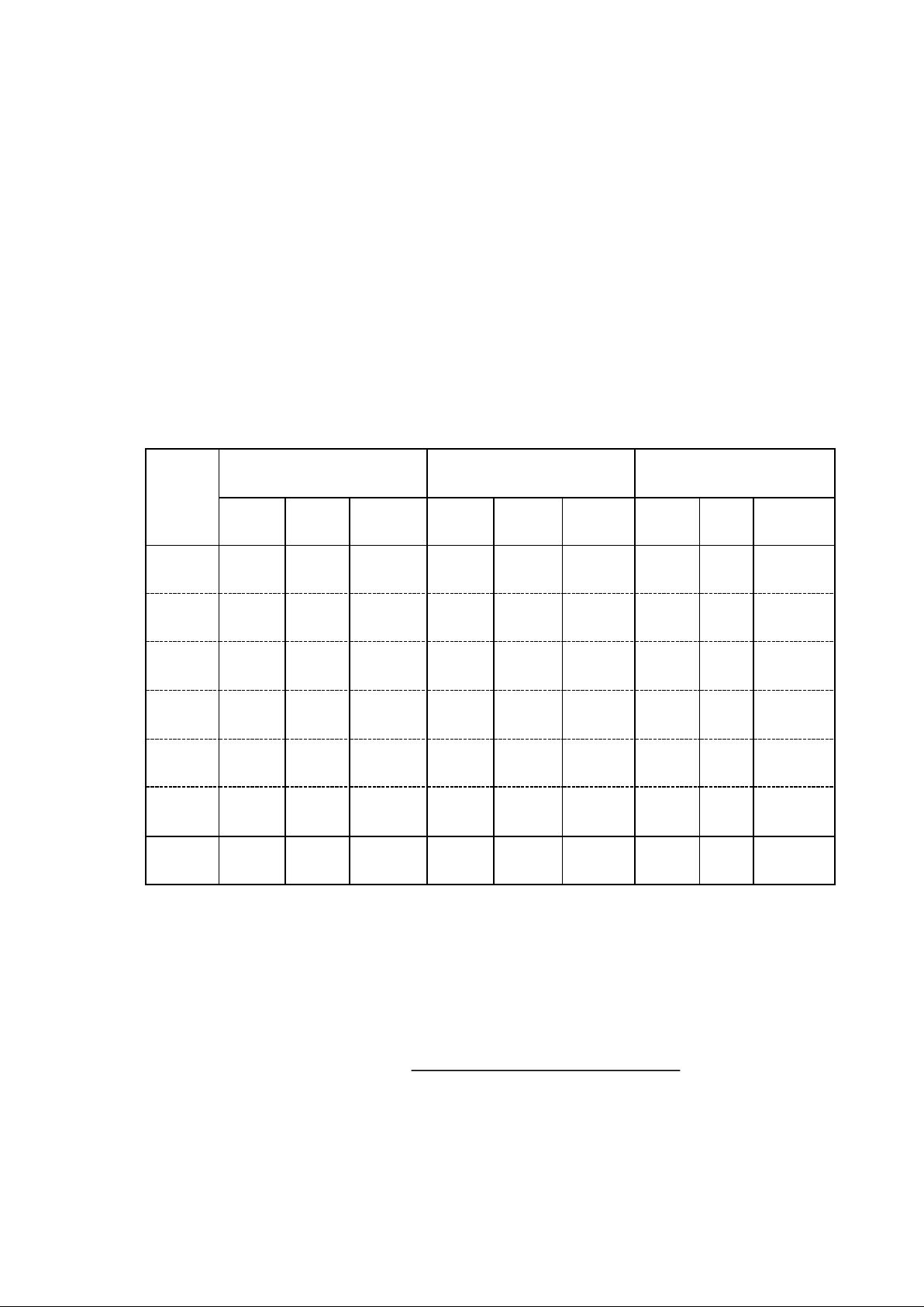

Ví dụ 1 : Tại một doanh nghiệp A vào ngày 31/12/N có số liệu sau: (Đơn vị tính: 1.000 ) Tiền mặt 40.000 Quỹ ầu tư phát triển 140.000 28 lOMoARc PSD|36244503 Vay ngân hàng 600.000 Tiền gửi ngân hàng 560.000 Phải thu của khách hàng 200.000

Phải trả cho người bán 100.000

Vốn góp của chủ sở hữu 11.000.000

Phải trả, phải nộp khác 100.000

Tài sản cố ịnh hữu hình 10.200.000 Nguyên liệu, vật liệu 1.000.000

Lợi nhuận sau thuế chưa phân phối 60.000

Dựa vào tài liệu trên, BCĐKT sẽ ược lập như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A

Ngày 31 tháng 12 năm N

ĐVT: 1.000 ồng. TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 1. Tiền mặt

40.000 1. Vay và nợ thuê tài chính 600.000 2. Tiền gửi ngân hàng

560.000 2. Phải trả cho người bán 100.000

3. Phải thu của khách hàng

200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.000.000 TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Qũy ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.000.000 Tổng cộng: 12.000.000

Một số khoản mục chủ yếu trên Bảng cân ối kế toán 29 lOMoARc PSD|36244503

Theo chuẩn mực kế toán Việt Nam số 21 “Trình bày báo cáo tài chính”, Bảng

cân ối kế toán phải bao gồm các khoản mục chủ yếu sau:

- Tiền và các khoản tương ương tiền

- Các khoản ầu tư tài chính ngắn hạn

- Các khoản phải thu thương mại và phải thu khác

- Hàng tồn kho

- Tài sản ngắn hạn khác

- Tài sản cố ịnh hữu hình

- Tài sản cố ịnh vô hình

- Các khoản ầu tư tài chính dài hạn

- Chi phí xây dựng cơ bản dở dang

- Tài sản dài hạn khác

- Vay ngắn hạn

- Các khoản phải trả thương mại và phải trả ngắn hạn khác

- Thuế và các khoản phải nộp Nhà nước

- Các khoản vay dài hạn và nợ phải trả dài hạn khác

- Phần sở hữu của cổ ông thiểu số - Vốn góp

- Các khoản dự trữ

- Lợi nhuận chưa phân phối

Cách thức trình bày các yếu tố thông tin trên Bảng cân ối kế toán áp dụng với

từng loại hình doanh nghiệp ược quy ịnh trong văn bản hướng dẫn thực hiện chuẩn

mực. Cụ thể, Bảng Cân ối kế toán theo mẫu số B01-DN ược ban hành theo Thông tư

số 200/2014/TT-BTC ngày 22/12/2014 [Phụ lục 1]. Thông tư số 200/2014/TT-BTC

qui ịnh về 2 mẫu bảng Cân ối kế toán, một mẫu bảng Cân ối kế toán áp dụng cho

những doanh nghiệp áp ứng giả ịnh hoạt ộng liên tục [Phụ lục 1A] và một mẫu bảng

Cân ối kế toán áp dụng cho những doanh nghiệp không áp ứng giả ịnh hoạt ộng liên

tục [Phụ lục 1B]. Tuy nhiên, trong phần nội dung của giáo trình Nguyên lý kế toán

này, tạm thời chỉ ề cập ến bảng Cân ối kế toán áp dụng cho những doanh nghiệp áp

ứng giả ịnh hoạt ộng liên tục.

2.2.2.5. Tính cân ối của Bảng cân ối kế toán

Trong quá trình hoạt ộng, hằng ngày tại ơn vị kế toán phát sinh rất nhiều nghiệp

vụ kinh tế. Mỗi nghiệp vụ kinh tế phát sinh sẽ làm thay ổi ến tài sản và nguồn vốn, 30 lOMoARc PSD|36244503

có nghĩa là sẽ làm ảnh hưởng ến các khoản mục nằm trên BCĐKT. Nhưng do BCĐKT

luôn cân bằng, tổng tài sản luôn bằng tổng nguồn vốn nên sự thay ổi của các khoản

mục trên bảng cân ối kế toán không nằm ngoài một trong 4 trường hợp sau:

- Tài sản này tăng và tài sản khác giảm tương ứng.

- Nguồn vốn này tăng và nguồn vốn khác giảm tương ứng.

- Tài sản tăng và nguồn vốn tăng tương ứng.

- Tài sản giảm và nguồn vốn giảm tương ứng.

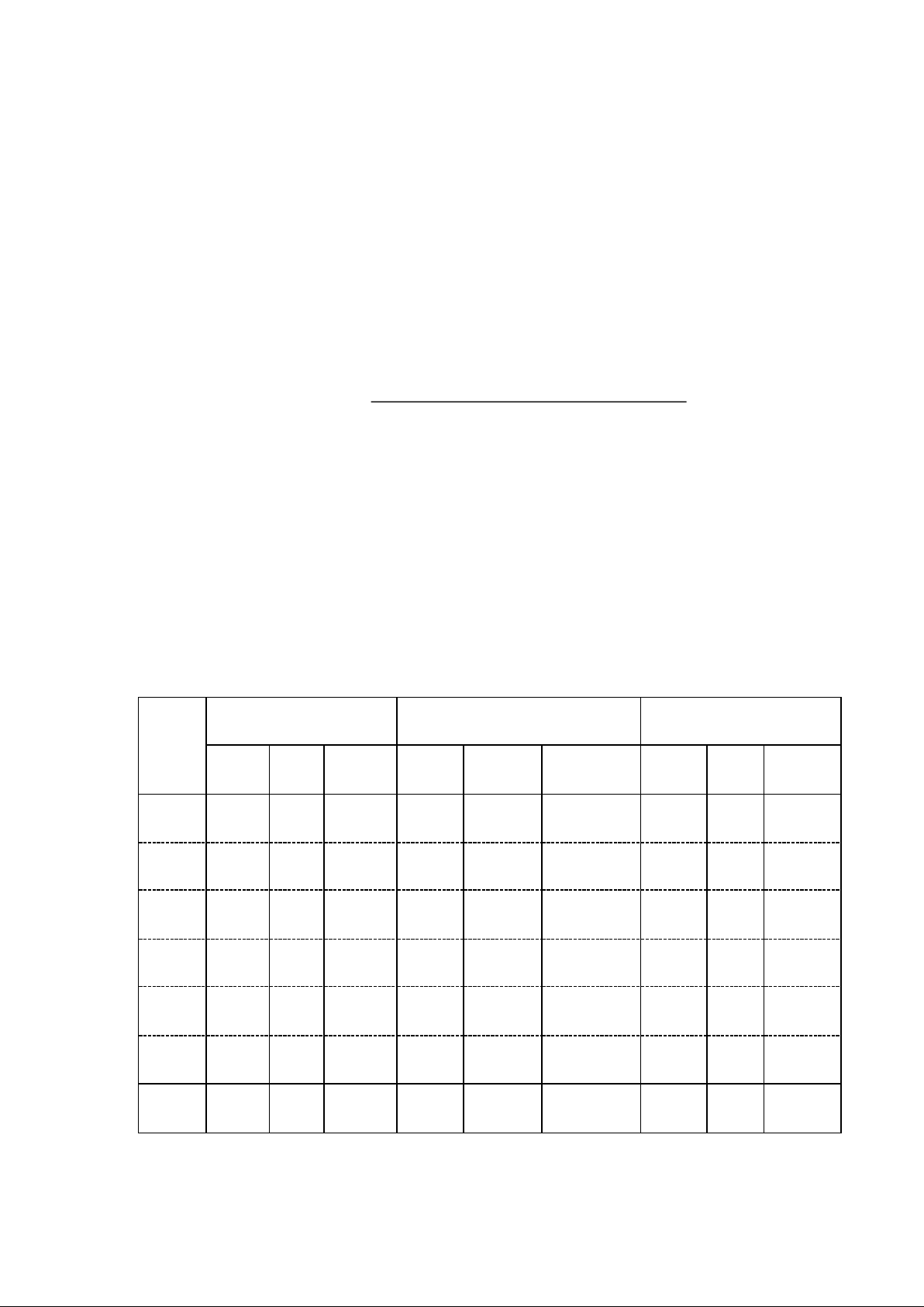

Ví dụ 2: Lấy lại Bảng CĐKT ngày 31/12/N ở ví dụ 1. Giả sử trong tháng 1 năm

N+1, tại DN A phát sinh lần lượt các nghiệp vụ sau (ĐVT: 1.000 ) 1. Rút tiền gởi

ngân hàng về nhập quỹ tiền mặt là 100.000

2. Vay ngân hàng 40.000 ể trả nợ người bán.

3. Mua nguyên, vật liệu 400.000 chưa trả tiền cho người bán.

4. Trả nợ người bán 80.000 bằng tiền gửi ngân hàng.

Phân tích sự ảnh hưởng của từng nghiệp vụ kinh tế phát sinh ối với BCĐKT ta có: Nghiệp vụ 1: +

Tiền mặt tăng lên 100.000, lúc này tổng tiền mặt sẽ là 40.000 + 100.000 = 140.000

+ Tiền gởi ngân hàng giảm 100.000, lúc này tiền gửi ngân hàng sẽ là: 560.000 - 100.000 = 460.000.

+ Tổng cộng tài sản vẫn là 12.000.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 31 lOMoARc PSD|36244503 1. Tiền mặt

140.000 1.Vay và nợ thuê tài chính 600.000 2. Tiền gửi ngân hàng

460.000 2. Phải trả cho người bán 100.000 3. Phải thu của khách

200.000 3. Phải trả, phải nộp khác 100.000 hàng 1.000.000 4. Nguyên liệu, vật 10.200.000 liệu

D. Vốn chủ sở hữu 11.200.000 10.200.000

B. Tài sản dài hạn 1. 11.000.000 Vốn góp của chủ sở hữu 1. TSCĐ hữu hình 140.000 2. Quỹ ầu tư phát triển 60.000 3. LNST chưa phân phối Tổng cộng:

12.000.000 Tổng cộng: 12.000.000

+ Qua BCĐKT ta thấy: tỷ trọng tiền mặt và tiền gửi ngân hàng có sự thay ổi so với

trước lúc phát sinh nghiệp vụ.

Tỷ trọng của hai loại tài sản này trước khi phát sinh NVKT phát sinh: 40.000 Tiền mặt = = 0 ,33% 12.000.000 560.000 Tiền gửi Ngân hàng = 4 ,67% 12.000.000

Tỷ trọng của hai loại tài sản này sau khi phát sinh nghiệp vụ kinh tế phát sinh: 140.000 1 Tiền mặt = , 17% 12.000.000 460.000 Tiền gửi Ngân hàng 12.000.000 3 ,83%

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng ến tài sản,

tức là ảnh hưởng ến hai khoản mục thuộc bên tài sản, kết quả là một khoản tài sản

này tăng lên ồng thời một khoản tài sản khác giảm xuống với cùng một giá trị, số

tổng cộng của BCĐKT không ổi, nhưng tỷ trọng của các loại tài sản chịu ảnh hưởng có sự thay ổi. 32 lOMoARc PSD|36244503 Nghiệp vụ 2:

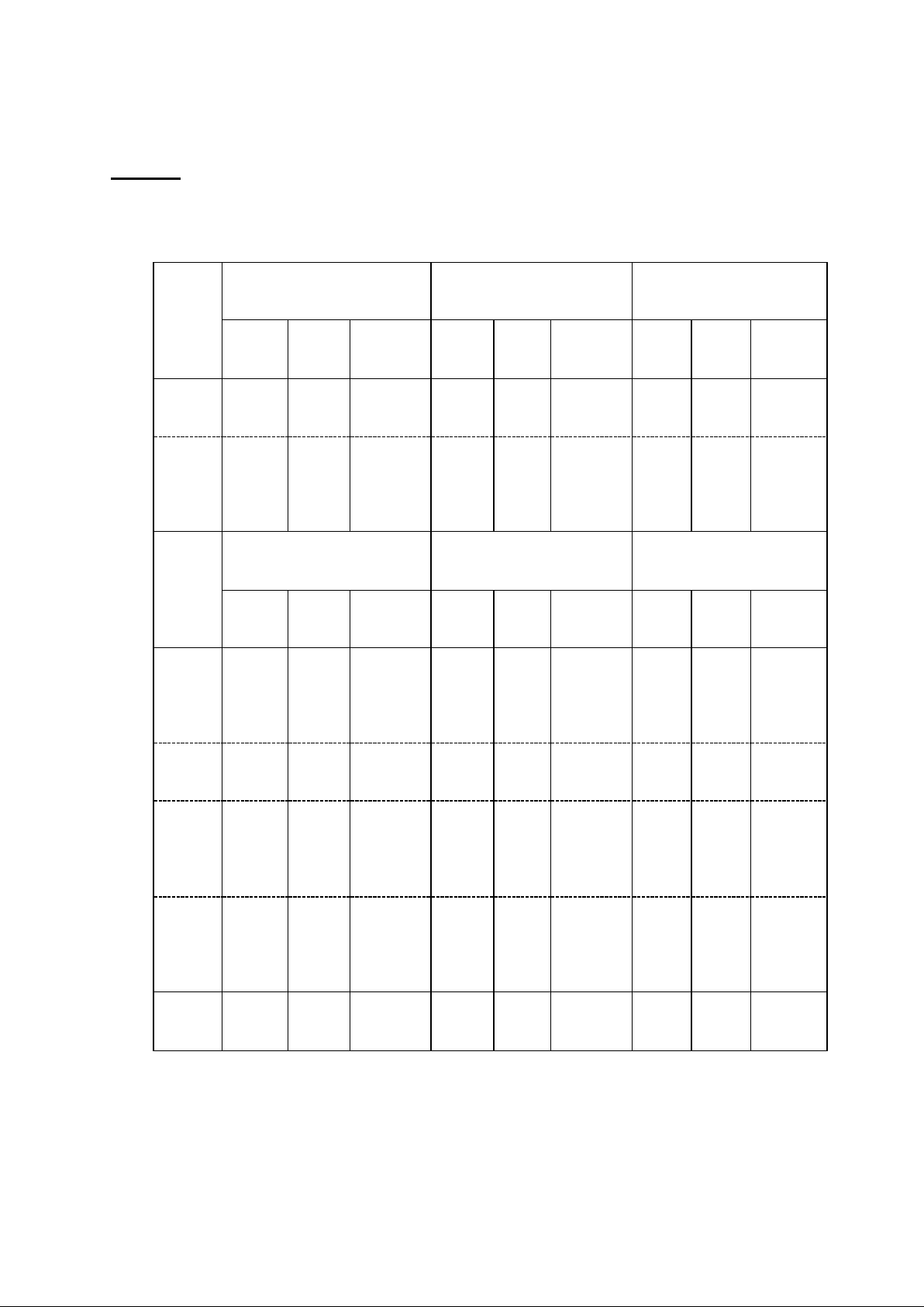

+ Vay và nợ thuê tài chính tăng lên 40.000, tổng vay và nợ thuê tài chính sẽ là: 600.000 + 40.000 = 640.000 +

Phải trả cho người bán giảm 40.000, tổng phải trả cho người bán sẽ là: 100.000 - 40.000 = 60.000. +

Tổng cộng nguồn vốn vẫn là 12.000.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 1. Tiền mặt

140.000 1. Vay và nợ thuê tài chính 640.000 2. Tiền gửi ngân hàng

460.000 2. Phải trả cho người bán 60.000 3. Phải thu cho KH

200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.000.000

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Quỹ ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.000.000 Tổng cộng: 12.000.000

+ Qua BCĐKT ta thấy: tỷ trọng của vay ngắn hạn và phải trả cho người bán có sự thay

ổi so với trước khi nghiệp vụ 2 xảy ra như sau:

Trước khi phát sinh nghiệp vụ kinh tế: 600.000 - Vay & nợ thuê TC = = 5 % 12.000.000 100.000

- Phải trả cho người bán = = 12.000.000 0.83 %

Sau khi phát sinh nghiệp vụ kinh tế:

Downloaded by Thanh ?? (dothihongthanh21@gmail.com) lOMoARc PSD|36244503 640.000 - Vay & nợ thuê TC = 32 = 5.33 % 12.000.000 60.000

- Phải trả cho người bán = = 0.5% 12.000.000

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng bên nguồn

vốn, tức ảnh hưởng ến 2 khoản mục thuộc nguồn vốn, kết quả là một nguồn vốn tăng

lên ồng thời một nguồn vốn khác giảm xuống với cùng một giá trị, số tổng cộng của

bảng cân ối kế toán không ổi, nhưng tỷ trọng của các nguồn vốn chịu ảnh hưởng có sự thay ổi. Nghiệp vụ 3:

+ Nguyên liệu, vật liệu tăng thêm 400.000, lúc này nguyên vật liệu sẽ là 1.000.000 + 400.000 = 1.400.000. +

Phải trả cho người bán sẽ là 60.000 + 400.000 = 460.000. +

Số tổng cộng của BCĐKT tăng thêm 400.000 (tăng cả 2 bên), lúc này sẽ là:

12.000.000 + 400.000 = 12.400.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

2.200.000 C. Nợ phải trả 1.200.000 140.000 1. Tiền mặt

1. Vay và nợ thuê tài chính 640.000 460.000 2. Tiền gửi ngân hàng

2. Phải trả cho người bán 460.000 200.000

3. Phải thu của khách hàng

3. Phải trả, phải nộp khác 100.000 1.400.000

4. Nguyên liệu, vật liệu

D. Vốn chủ sở hữu 11.200.000 10.200.000

B.Tài sản dài hạn

1. Vốn góp của chủ sở hữu 11.000.000 10.200.000 1. TSCĐ hữu hình

2. Quỹ ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.400.000 Tổng cộng: 12.400.000

+ Qua BCĐKT ta thấy tỷ trọng của tất cả các loại tài sản, các loại nguồn vốn thay

ổi bởi trước khi nghiệp vụ kinh tế phát sinh thì tỷ trọng ược tính trên tổng số: 34 lOMoARc PSD|36244503

12.000.000, còn sau khi nghiệp vụ kinh tế phát sinh thì tỷ trọng lại tính trên tổng số 12.400.000.

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh ảnh hưởng cả hai bên tài

sản và nguồn vốn, kết quả là một khoản mục thuộc tài sản tăng ồng thời một khoản

mục thuộc nguồn vốn tăng tương ứng, số tổng cộng của BCĐKT sẽ tăng lên, tỷ trọng

của tất cả các loại tài sản, các loại nguồn vốn ều có sự thay ổi. Nghiệp vụ 4:

+ Tiền gửi ngân hàng giảm 80.000, lúc này tiền gửi ngân hàng sẽ là: 460.000 - 80.000 = 380.000.

+ Phải trả cho người bán giảm 80.000, lúc này khoản phải trả sẽ là: 460.000- 80.000 = 380.000.

+ Số tổng cộng của BCĐKT giảm 80.000 (giảm cả 2 bên) và số tổng cộng sẽ là:

12.400.000 - 80.000 = 12.320.000

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

2.120.000 C. Nợ phải trả 1.120.000 1. Tiền mặt

140.000 1. Vay và nợ thuê tài chính 640.000 2. Tiền gửi ngân hàng

380.000 2. Phải trả cho người bán 380.000 3. Phải thu của KH

200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.400.000

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Quỹ ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.320.000 Tổng cộng: 12.320.000

+ Qua BCĐKT ta thấy tỷ trọng của tất cả các loại tài sản, các loại nguồn vốn ều

có sự thay ổi, bởi trước khi nghiệp vụ kinh tế phát sinh thì tỷ trọng ược tính trên tổng

số 12.400.000, còn sau khi nghiệp vụ kinh tế phát sinh thì tỷ trọng lại tính trên 12.320.000. 35 lOMoARc PSD|36244503

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh ảnh hưởng cả hai bên tài

sản và nguồn vốn, tức là ảnh hưởng ến một khoản thuộc tài sản, một khoản thuộc

nguồn vốn, nếu làm cho khoản tài sản giảm thì ồng thời làm cho khoản nguồn vốn

giảm tương ứng, số tổng cộng của BCĐKT sẽ giảm xuống, còn tỷ trọng của tất cả

các loại tài sản, các loại nguồn vốn ều có sự thay ổi.

Qua 4 trường hợp trên, ta rút ra ược nhận xét sau:

- Mỗi một nghiệp vụ kinh tế phát sinh bao giờ cũng ảnh hưởng ít nhất ến hai khoản mục.

- Nếu nghiệp vụ kinh tế phát sinh ảnh hưởng ến một bên của bảng cân ối kế toán

thì không làm thay ổi tổng tài sản và nguồn vốn nhưng tỷ trọng thì có thay ổi.

- Nếu nghiệp vụ kinh tế phát sinh ảnh hưởng ến hai bên của bảng cân ối kế toán

thì không những làm thay ổi tổng tài sản và nguồn vốn mà còn làm thay ổi tỷ

trọng của các khoảm mục trong bảng cân ối kế toán.

- Mọi nghiệp vụ kinh tế phát sinh ều không làm mất tính cân ối của bảng cân ối kế

toán. Tính chất cân ối của tài sản và nguồn vốn luôn luôn ược tồn tại, không bao

giờ mất i. Tính cân ối là tính ặc trưng của bảng cân ối kế toán, phản ánh trạng

thái tĩnh của tài sản tại ơn vị vào thời iểm lập báo cáo.

2.2.3. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH 2.2.3.1. Khái niệm

Báo cáo kết quả hoạt ộng kinh doanh (BC KQHĐKD) là một báo cáo tài chính

tổng hợp phản ánh tổng quát tình hình và kết quả kinh doanh của doanh nghiệp trong một kỳ kinh doanh. 2.2.3.2. Đặc iểm

Sự vận ộng của tài sản ở ơn vị là ối tượng nghiên cứu của kế toán. Thông tin về

kết quả của quá trình ó trong từng kỳ kế toán là mối quan tâm của các nhà quản lý ể

ánh giá hiệu quả hoạt ộng của ơn vị và khả năng sinh lời của ơn vị. Dựa trên một cân ối có tính nguyên tắc:

LỢI NHUẬN = DOANH THU – CHI PHÍ

Báo cáo kết quả hoạt ộng kinh doanh ược xây dựng ể có thể phản ánh lợi nhuận

của từng hoạt ộng và toàn bộ hoạt ộng của ơn vị trong một kỳ. Vì vậy doanh thu và

chi phí ược trình bày trên báo cáo này phải tuân thủ theo cơ sở dồn tích và nguyên

tắc phù hợp. Nghĩa là doanh thu và chi phí trên báo cáo kết quả kinh doanh phải phản

ảnh giá trị lợi ích kinh tế và chi phí thực tế phát sinh ối với ơn vị trong kỳ, không

quan tâm ến ơn vị ã thu tiền chưa hay ã chi tiền chưa trong kỳ ó. Chi phí phải phù

hợp với doanh thu trong kỳ ó. Do vậy, lợi nhuận thể hiện trên báo cáo kết quả hoạt 36 lOMoARc PSD|36244503

ộng kinh doanh là lợi nhuận kế toán chứ không phải là dòng tiền ròng sau một kỳ kinh doanh.

Ví dụ 3: Để minh họa cho cơ sở dồn tích khi lập báo cáo kết quả kinh doanh, chúng

ta i xem xét số liệu tài chính liên quan của một doanh nghiệp mới ược thành lập với

số liệu tổng hợp trong năm N như sau:

- Doanh thu trong năm: 2.000 triệu ồng, trong ó tiền ã thu từ khách hàng 1.200 triệu ồng.

- Chi phí hoạt ộng tương ứng với doanh thu trong năm là 1.000 triệu ồng. Tất cả

các chi phí này ã ược thanh toán bằng tiền mặt trong kỳ.

- Chi phí khấu hao tài sản cố ịnh tính vào chi phí xác ịnh kết quả kinh doanh

trong kỳ là 200 triệu ồng.

Dựa trên cơ sở dồn tích, kết quả kinh doanh (lời, lỗ) trong năm của ơn vị sẽ

không phụ thuộc ơn vị ã thu tiền bán hàng, hay ã thanh toán các khoản chi phí hay

không. Do vậy, theo nguyên tắc phù hợp thì kết quả kinh doanh của năm ầu tiên ược xác ịnh như sau: Doanh thu 2.000 triệu ồng Chi phí hoạt ộng 1000 triệu ồng Chi phí khấu hao TSCĐ 200 triệu ồng

Lợi nhuận kinh doanh 800 triệu ồng

Giả sử năm ầu tiên doanh nghiệp ược miễn thuế thu nhập doanh nghiệp, thì số

liệu trên cho biết phần giá trị vốn chủ sở hữu vào cuối năm sẽ tăng thêm là 800 triệu

ồng so với khi mới thành lập do tăng lợi nhuận (giả sử chủ sở hữu không tăng thêm

vốn góp). Nhưng thực sự sau một kỳ kinh doanh số tiền tăng thêm không phải là 800 triệu.

2.2.3.3. Tác dụng của báo cáo kết quả hoạt ộng kinh doanh

Quá trình kinh doanh và kết quả kinh doanh là một trong những bộ phận quan

trọng của ối tượng hạch toán kế toán. Sau một thời gian nhất ịnh, doanh nghiệp cần

biết ược một cách tổng quát toàn bộ chi phí bỏ ra và kết quả thu ược theo từng lĩnh

vực hoạt ộng. Toàn bộ những thông tin này ược phản ánh trên “Báo cáo kết quả hoạt ộng kinh doanh”.

Thông qua báo cáo này, người sử dụng thông tin có thể ánh giá ược hiệu quả

kinh doanh của doanh nghiệp. Đồng thời biết ược quy mô chi phí, doanh thu, thu

nhập và kết quả từ các hoạt ộng kinh doanh (hoạt ộng sản xuất kinh doanh, hoạt ộng 37 lOMoARc PSD|36244503

tài chính, hoạt ộng kinh doanh bất ộng sản ầu tư, hoạt ộng khác) cũng như số lợi

nhuận thuần trước và sau thuế thu nhập doanh nghiệp. 2.2.3.4.

Kết cấu của báo cáo kết quả kinh doanh

BC KQHĐKD trình bày tổng quát tình hình, kết quả hoạt ộng kinh doanh và các

hoạt ộng khác trong một kỳ kinh doanh. Theo chuẩn mực kế toán Việt Nam số 21

“Trình bày báo cáo tài chính”, BC KQHĐKD phải bao gồm các khoản mục chủ yếu sau:

- Doanh thu bán hàng và cung cấp dịch vụ;

- Các khoản giảm trừ doanh thu;

- Doanh thu thuần về bán hàng và cung cấp dịch vụ;

- Giá vốn hàng bán;

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ;

- Doanh thu hoạt ộng tài chính;

- Chi phí tài chính;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệp;

- Thu nhập khác;

- Chi phí khác;

- Lợi nhuận từ hoạt ộng kinh doanh;

- Thuế thu nhập doanh nghiệp;

- Lợi nhuận sau thuế;

- Lợi nhuận thuần trong kỳ.

Các khoản mục trên ược trình bày cụ thể trên Báo cáo kết quả hoạt ộng kinh doanh

theo mẫu B02-DN ược ban hành theo Thông tư 200/2014/TT-BTC [Phụ lục 2] 2.2.3.5.

Một số cân ối quan trọng trong Báo cáo kết quả hoạt ộng kinh doanh.

Tính cân ối của BC KQHĐKD thể hiện qua phương trình cơ bản:

LỢI NHUẬN = DOANH THU – CHI PHÍ

Mỗi yếu tố trong phương trình trên là tổng hợp của nhiều bộ phận cấu thành

trong từng giai oạn của quá trình kinh doanh. Hoạt ộng của mỗi giai oạn sẽ ược phản

ảnh bằng chỉ tiêu kinh tế. Các chỉ tiêu kinh tế này tạo thành một hệ thống các chỉ tiêu

có quan hệ chặt chẽ với nhau và có các cân ối cơ bản như sau 38 lOMoARc PSD|36244503 Doanh thu thuần về bán Doanh thu bán hàng Các khoản = -

hàng và cung cấp dịch vụ và cung cấp dịch vụ giảm trừ Doanh thu thuần về

Lợi nhuận gộp về bán hàng Giá vốn = bán hàng và cung - và cung cấp dịch vụ hàng bán cấp dịch vụ DT CP LN thuần LN gộp về hoạt hoạt CP CP từ hoạt bán hàng và = + ộng - ộng - bán - doanh ộng kinh cung cấp tài tài hàng nghiệp doanh dịch vụ chính chính

Lợi nhuận khác = Thu nhập khác - Chi phí khác Tổng lợi nhuận Lợi nhuận thuần trong Lợi nhuận = + trước thuế hoạt ộng kinh doanh khác Chi phí Tổng lợi Chi phí thuế Lợi nhuận sau thuế = nhuận - TNDN hiện - thuế TNDN trước thuế hành hoãn lại

Như vậy quan hệ cân ối giữa doanh thu, chi phí và kết quả vừa thể hiện trên tổng

số, vừa thể hiện trên từng hoạt ộng cụ thể. Qua ó, thông tin từ báo cáo kết quả hoạt

ộng kinh doanh cho phép ánh giá một cách tổng quát hiệu quả hoạt ộng của ơn vị.

2.2.3.6. Mối quan hệ giữa các khoản mục trên BC KQHĐKD và BCĐKT. 39 lOMoARc PSD|36244503

Như chương 1 ã trình bày, dựa trên mối quan hệ giữa doanh thu, thu nhập, chi phí

và vốn chủ sở hữu thì phương trình kế toán cơ bản ược viết lại như sau: TỔNG NỢ PHẢI = +

VỐN CHỦ SỞ HỮU TÀI SẢN TRẢ Các quỹ (thuộc VỐN Vốn góp VCSH) LNST chưa CHỦ = của các + + trích ra từ phân phối SỞ HỮU nhà ầu tư lợi nhuận chưa phân phối LNST chưa Doanh thu, Chi = - phân phối thu nhập phí

Trong khi ó, theo chuẩn mực kế toán Việt Nam số 01 “Chuẩn mực chung” thì:

- Doanh thu và thu nhập khác ược ghi nhận trong Báo cáo kết quả hoạt ộng

kinh doanh khi thu ược lợi ích kinh tế trong tương lai có liên quan tới sự gia tăng về

tài sản hoặc giảm bớt nợ phải trả và giá trị gia tăng ó phải xác ịnh ược một cách áng tin cậy.

- Chi phí sản xuất, kinh doanh và chi phí khác ược ghi nhận trong Báo cáo

kết quả hoạt ộng kinh doanh khi các khoản chi phí này làm giảm bớt lợi ích kinh tế

trong tương lai có liên quan ến việc giảm bớt tài sản hoặc tăng nợ phải trả và chi phí

này phải xác ịnh ược một cách áng tin cậy. Ta thấy rằng: 40 lOMoARc PSD|36244503