Lý thuyết Chương 2 : Phương pháp tổng hợp – cân đối kế toán học phần Nguyên lý kế toán

Lý thuyết Chương 2 : Phương pháp tổng hợp – cân đối kế toán học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 CHƯƠNG 2

PHƯƠNG PHÁP TỔNG HỢP – CÂN ĐỐI KẾ TOÁN

MỤC TIÊU CHƯƠNG 2:

Chương này giới thiệu ến sinh viên các vấn ề:

- Trình bày khái quát chung về phương pháp tổng hợp – cân ối kế toán

- Trình bày việc ứng dụng phương pháp tổng hợp – cân ối kế toán khi trình

bày các báo cáo tài chính cơ bản: Bảng cân ối kế toán, Báo cáo kết quả hoạt

ộng kinh doanh, Báo cáo lưu chuyển tiền tệ.

- Trình bày mối quan hệ giữa Bảng cân ối kế toán với Báo cáo kết quả hoạt

ộng kinh doanh và Báo cáo lưu chuyển tiền tệ.

2.1. Khái niệm và ý nghĩa phương pháp tổng hợp – cân ối kế toán 2.1.1. Khái niệm

Như ã ược trình bày ở chương 1 thì “Tổng hợp – cân ối kế toán là phương pháp

tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân ối vốn có của kế toán

nhằm cung cấp thông tin cho những người ra quyết ịnh và phục vụ công tác quản

lý trong doanh nghiệp”.

Phương pháp này ược biểu hiện thông qua hệ thống các báo cáo kế toán bao

gồm báo cáo kế toán quản trị phục vụ cho yêu cầu quản lý trong doanh nghiệp và

báo cáo kế toán tài chính (thường gọi là báo cáo tài chính) ược cung cấp chủ yếu cho

các ối tượng bên ngoài doanh nghiệp. 2.1.2. Ý nghĩa của phương pháp tổng hợp cân ối

Phương pháp tổng hợp – cân ối cung cấp thông tin theo các chỉ tiêu kinh tế -

tài chính tổng hợp, thỏa mãn các yêu cầu kế toán, giúp người sử dụng thông tin có

thể phân tích, ánh giá tình hình tài chính, tình hình hoạt ộng của doanh nghiệp ể ưa

ra các quyết ịnh kinh tế thích hợp.

2.2. Hệ thống báo cáo tài chính

2.2.1. Mục ích của báo cáo tài chính: lOMoARc PSD|36244503

Báo cáo tài chính phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết

quả kinh doanh của một doanh nghiệp. Mục ích của báo cáo tài chính là cung cấp

các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một

doanh nghiệp, áp ứng nhu cầu hữu ích cho số ông những người sử dụng trong việc

ưa ra các quyết ịnh kinh tế. Để ạt mục ích này báo cáo tài chính phải cung cấp những

thông tin của một doanh nghiệp về tài sản; nợ phải trả; vốn chủ sở hữu; doanh thu,

thu nhập khác, chi phí, lãi và lỗ; các luồng tiền thông qua hệ thống báo cáo tài chính ịnh kỳ bao gồm:

- Bảng cân ối kế toán.

- Báo cáo kết quả hoạt ộng kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Bản thuyết minh báo cáo tài chính.

Trong báo cáo tài chính, doanh nghiệp phải trình bày các thông tin sau ây:

- Tên và ịa chỉ của doanh nghiệp báo cáo; - Kỳ báo cáo;

- Ngày lập báo cáo tài chính;

- Đơn vị tiền tệ dùng ể lập báo cáo tài chính.

Chương 2 sẽ tập trung giới thiệu những iểm cơ bản về bảng cân ối kế toán, báo

cáo kết quả hoạt ộng kinh doanh, và báo cáo lưu chuyển tiền tệ làm cơ sở ể nghiên

cứu các chương tiếp theo. Những nội dung chi tiết liên quan ến việc lập và trình bày

các báo cáo tài chính sẽ ược giới thiệu ở chương 7.

2.2.2. BẢNG CÂN ĐỐI KẾ TOÁN

2.2.2.1. Khái niệm.

Bảng cân ối kế toán (BCĐKT) là bảng báo cáo tài chính tổng hợp dùng ể phản

ảnh tình hình tài sản của ơn vị trên hai mặt giá trị tài sản và nguồn hình thành tài sản

tại một thời iểm nhất ịnh (cuối tháng, cuối quý, cuối năm). lOMoARc PSD|36244503 2.2.2.2. Đặc iểm

- BCĐKT trình bày tổng hợp toàn bộ giá trị tài sản và nguồn hình thành tài sản

sau một quá trình sản xuất kinh doanh.

- Số liệu chỉ phản ảnh tình trạng tài chính tại một thời iểm lập báo cáo.

- Các chỉ tiêu trong bảng cân ối kế toán ược trình bày dưới hình thức giá trị.

- Tính chất quan trọng nhất của BCĐKT tính cân ối giữa tài sản và nguồn vốn,

cụ thể: Tổng tài sản = Tổng nguồn vốn. 2.2.2.3. Tác dụng

BCĐKT cho thấy ược toàn bộ giá trị tài sản hiện có, hình thái vật chất của tài

sản, nguồn hình thành tài sản ó. Những thông tin này giúp người sử dụng ánh giá

khái quát tình hình tài chính, sự biến ộng tăng giảm của nguồn vốn chủ sở hữu, dự

oán ược xu hướng phát triển, tình hình và khả năng thanh toán, quy mô hoạt ộng

kinh doanh cũng như hiệu quả kinh doanh của doanh nghiệp… Mặt khác, tính chất

cân ối của BCĐKT cho phép kiểm tra số liệu kế toán, bảo ảm tính úng ắn, chính xác

trong việc lập bảng cân ối kế toán. 2.2.2.4. Kết cấu của bảng cân ối kế toán

Để có thể phản ánh ược toàn bộ giá trị tài sản hiện có và nguồn hình thành tài

sản của doanh nghiệp, BCĐKT có kết cấu gồm hai phần: phần tài sản và phần nguồn vốn.

- Phần tài sản: phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại

một thời iểm theo cơ cấu và hình thức tồn tại của tài sản. Các chỉ tiêu ở phần này

ược sắp xếp theo trình tự tính thanh khoản giảm dần, chia thành hai loại: A. Tài sản ngắn hạn. B. Tài sản dài hạn.

- Phần nguồn vốn: phản ánh nguồn hình thành và cơ cấu nguồn hình thành của

các tài sản của doanh nghiệp tại một thời iểm. Các chỉ tiêu phần nguồn vốn ược sắp

xếp theo thứ tự ưu tiên thanh toán, chia thành hai loại: C. Nợ phải trả. D. Vốn chủ sở hữu. lOMoARc PSD|36244503

BCĐKT có thể trình bày theo chiều ngang hoặc theo chiều dọc. Nếu bảng ược

trình bày theo chiều ngang thì bên trái là phần tài sản, bên phải là phần nguồn vốn

(Hình 2.1). Nếu bảng ược trình bày theo chiều dọc thì phần tài sản sẽ nằm ở trên,

phần nguồn vốn sẽ nằm ở dưới (Hình 2.2). lOMoARc PSD|36244503

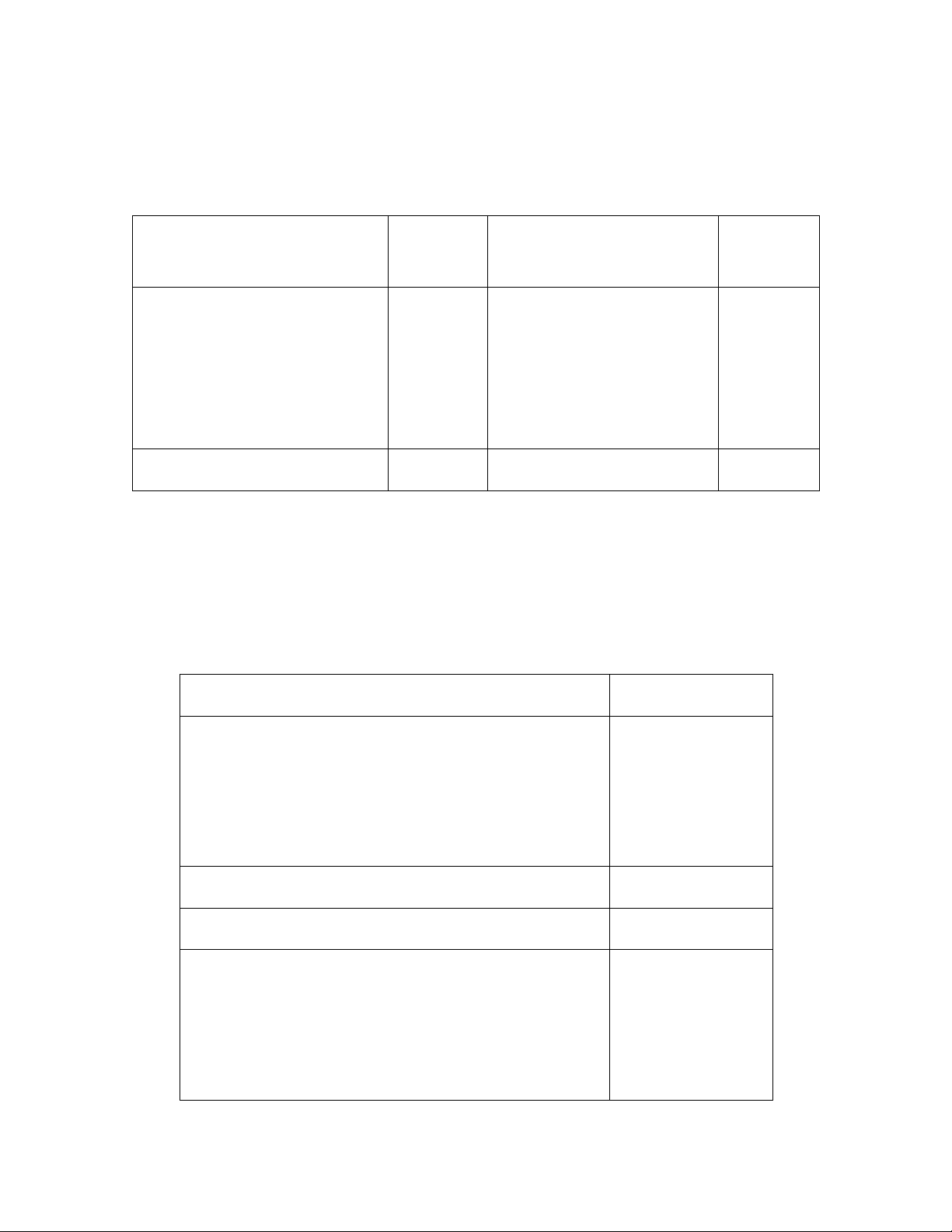

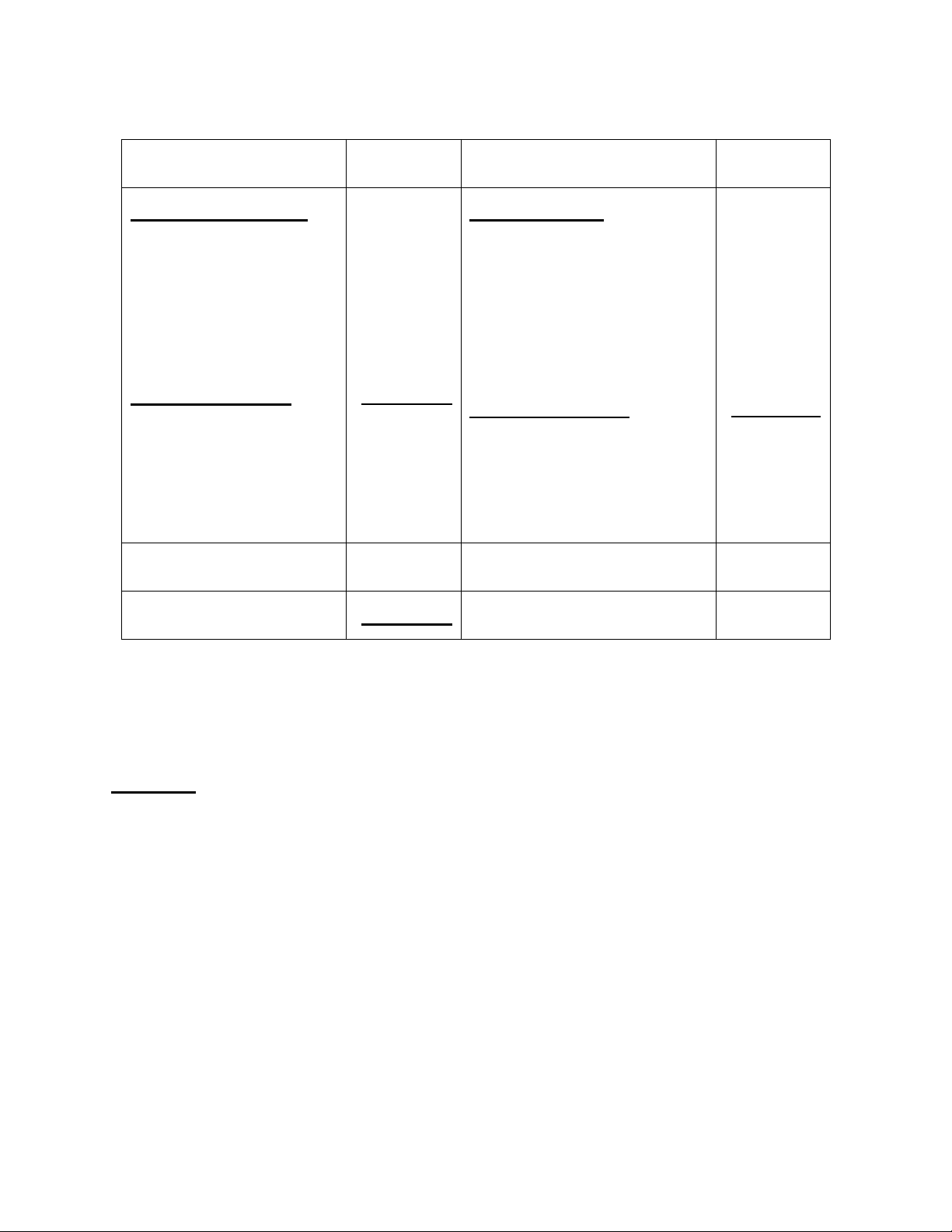

BẢNG CÂN ĐỐI KẾ TOÁN Ngày ...tháng….năm… ĐVT:… TÀI SẢN SỐ NGUỒN VỐN SỐ TIỀN TIỀN A. TÀI SẢN NGẮN HẠN C. NỢ PHẢI TRẢ … ……….. B. TÀI SẢN DÀI HẠN D. VỐN CHỦ SỞ HỮU … … TỔNG TÀI SẢN TỔNG NGUỒN VỐN

Hình 2.1. Mẫu bảng cân ối kế toán trình bày theo chiều ngang

BẢNG CÂN ĐỐI KẾ TOÁN Ngày ...tháng….năm … ĐVT:… TÀI SẢN SỐ TIỀN A. TÀI SẢN NGẮN HẠN ... B. TÀI SẢN DÀI HẠN ...

TỔNG CỘNG TÀI SẢN NGUỒN VỐN C. NỢ PHẢI TRẢ ... D. VỐN CHỦ SỞ HỮU ... lOMoARc PSD|36244503

TỔNG CỘNG NGUỒN VỐN

Hình 2.2. Mẫu bảng cân ối kế toán trình bày theo chiều dọc

Hai phần của BCĐKT phản ánh hai mặt khác nhau của tài sản trong doanh

nghiệp nên giữa chúng có mối quan hệ mật thiết với nhau. Xét về mặt lượng thì:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Tính chất bằng nhau này thể hiện tính cân ối - tính chất cơ bản của Bảng cân ối kế toán.

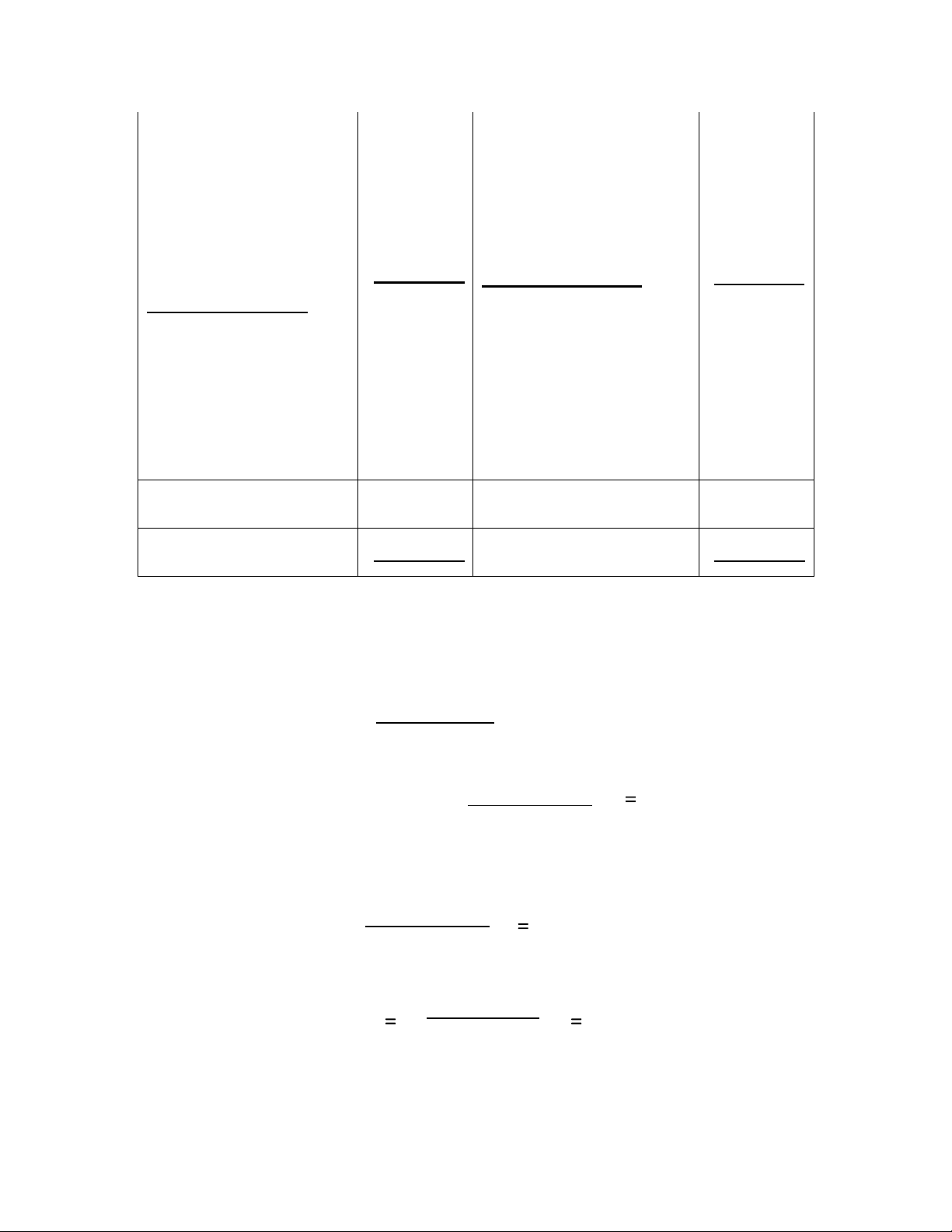

Ví dụ 1 : Tại một doanh nghiệp A vào ngày 31/12/N có số liệu sau: (Đơn vị tính: 1.000 ) Tiền mặt 40.000 Quỹ ầu tư phát triển 140.000 Vay ngân hàng 600.000 Tiền gửi ngân hàng 560.000 Phải thu của khách hàng 200.000

Phải trả cho người bán 100.000

Vốn góp của chủ sở hữu 11.000.000

Phải trả, phải nộp khác 100.000

Tài sản cố ịnh hữu hình 10.200.000 Nguyên liệu, vật liệu 1.000.000 60.000

Lợi nhuận sau thuế chưa phân phối

Dựa vào tài liệu trên, BCĐKT sẽ ược lập như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A

Ngày 31 tháng 12 năm N lOMoARc PSD|36244503

ĐVT: 1.000 ồng. TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 1. Tiền mặt

40.000 1. Vay và nợ thuê tài chính 600.000 2. Tiền gửi ngân hàng

560.000 2. Phải trả cho người bán 100.000

3. Phải thu của khách hàng 200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.000.000

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Qũy ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.000.000 Tổng cộng: 12.000.000

Một số khoản mục chủ yếu trên Bảng cân ối kế toán

Theo chuẩn mực kế toán Việt Nam số 21 “Trình bày báo cáo tài chính”, Bảng

cân ối kế toán phải bao gồm các khoản mục chủ yếu sau:

- Tiền và các khoản tương ương tiền

- Các khoản ầu tư tài chính ngắn hạn

- Các khoản phải thu thương mại và phải thu khác - Hàng tồn kho

- Tài sản ngắn hạn khác

- Tài sản cố ịnh hữu hình

- Tài sản cố ịnh vô hình

- Các khoản ầu tư tài chính dài hạn

- Chi phí xây dựng cơ bản dở dang lOMoARc PSD|36244503

- Tài sản dài hạn khác - Vay ngắn hạn

- Các khoản phải trả thương mại và phải trả ngắn hạn khác

- Thuế và các khoản phải nộp Nhà nước

- Các khoản vay dài hạn và nợ phải trả dài hạn khác

- Phần sở hữu của cổ ông thiểu số - Vốn góp

- Các khoản dự trữ

- Lợi nhuận chưa phân phối

Cách thức trình bày các yếu tố thông tin trên Bảng cân ối kế toán áp dụng với

từng loại hình doanh nghiệp ược quy ịnh trong văn bản hướng dẫn thực hiện chuẩn

mực. Cụ thể, Bảng Cân ối kế toán theo mẫu số B01-DN ược ban hành theo Thông

tư số 200/2014/TT-BTC ngày 22/12/2014 [Phụ lục 1]. Thông tư số 200/2014/TTBTC

qui ịnh về 2 mẫu bảng Cân ối kế toán, một mẫu bảng Cân ối kế toán áp dụng cho

những doanh nghiệp áp ứng giả ịnh hoạt ộng liên tục [Phụ lục 1A] và một mẫu bảng

Cân ối kế toán áp dụng cho những doanh nghiệp không áp ứng giả ịnh hoạt ộng liên

tục [Phụ lục 1B]. Tuy nhiên, trong phần nội dung của giáo trình Nguyên lý kế toán

này, tạm thời chỉ ề cập ến bảng Cân ối kế toán áp dụng cho những doanh nghiệp áp

ứng giả ịnh hoạt ộng liên tục.

2.2.2.5. Tính cân ối của Bảng cân ối kế toán

Trong quá trình hoạt ộng, hằng ngày tại ơn vị kế toán phát sinh rất nhiều nghiệp

vụ kinh tế. Mỗi nghiệp vụ kinh tế phát sinh sẽ làm thay ổi ến tài sản và nguồn vốn,

có nghĩa là sẽ làm ảnh hưởng ến các khoản mục nằm trên BCĐKT. Nhưng do

BCĐKT luôn cân bằng, tổng tài sản luôn bằng tổng nguồn vốn nên sự thay ổi của

các khoản mục trên bảng cân ối kế toán không nằm ngoài một trong 4 trường hợp sau:

- Tài sản này tăng và tài sản khác giảm tương ứng.

- Nguồn vốn này tăng và nguồn vốn khác giảm tương ứng. lOMoARc PSD|36244503

- Tài sản tăng và nguồn vốn tăng tương ứng.

- Tài sản giảm và nguồn vốn giảm tương ứng.

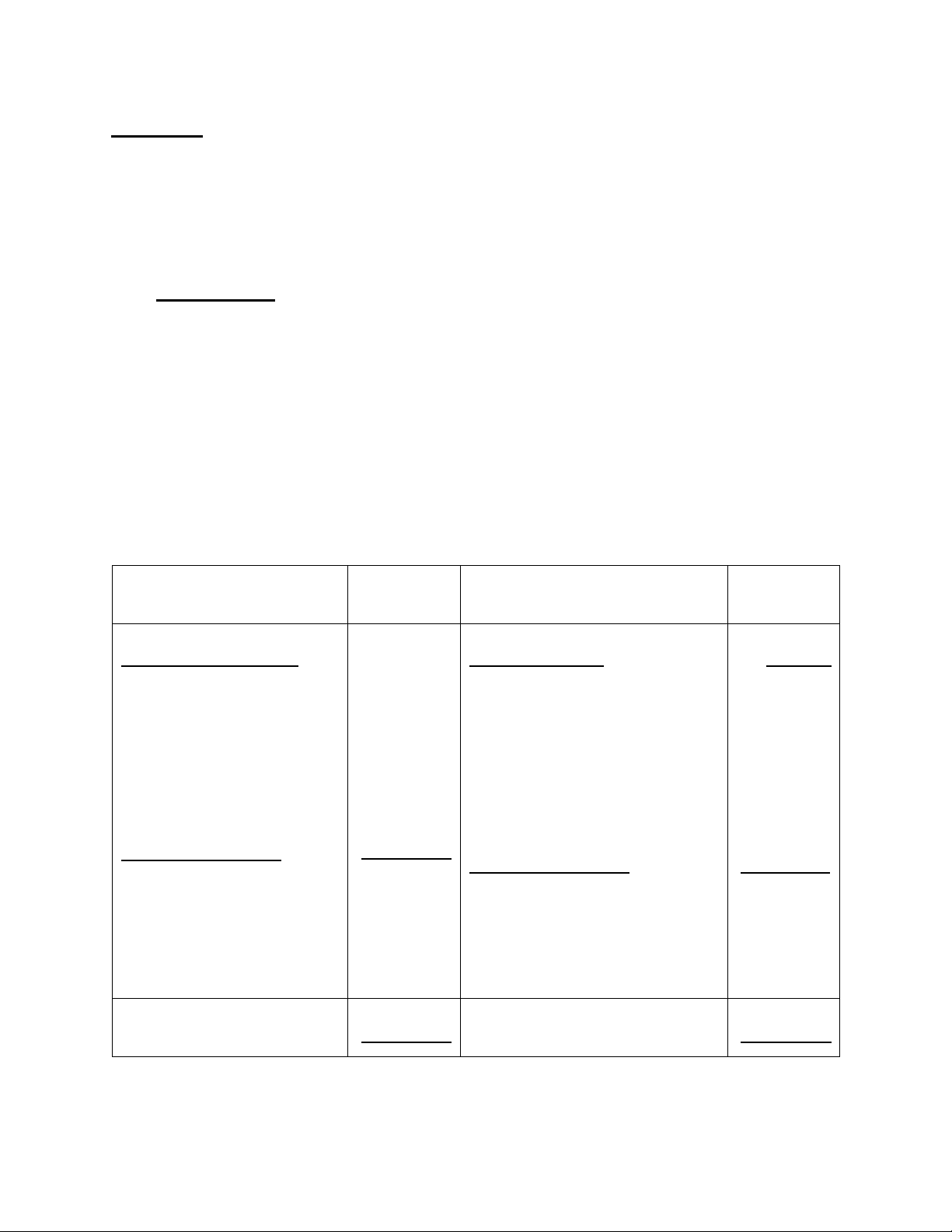

Ví dụ 2: Lấy lại Bảng CĐKT ngày 31/12/N ở ví dụ 1. Giả sử trong tháng 1 năm

N+1, tại DN A phát sinh lần lượt các nghiệp vụ sau (ĐVT: 1.000 ) 1. Rút tiền gởi

ngân hàng về nhập quỹ tiền mặt là 100.000

2. Vay ngân hàng 40.000 ể trả nợ người bán.

3. Mua nguyên, vật liệu 400.000 chưa trả tiền cho người bán.

4. Trả nợ người bán 80.000 bằng tiền gửi ngân hàng.

Phân tích sự ảnh hưởng của từng nghiệp vụ kinh tế phát sinh ối với BCĐKT ta có: Nghiệp vụ 1: +

Tiền mặt tăng lên 100.000, lúc này tổng tiền mặt sẽ là 40.000 + 100.000 = 140.000 +

Tiền gởi ngân hàng giảm 100.000, lúc này tiền gửi ngân hàng sẽ là: 560.000 - 100.000 = 460.000. +

Tổng cộng tài sản vẫn là 12.000.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

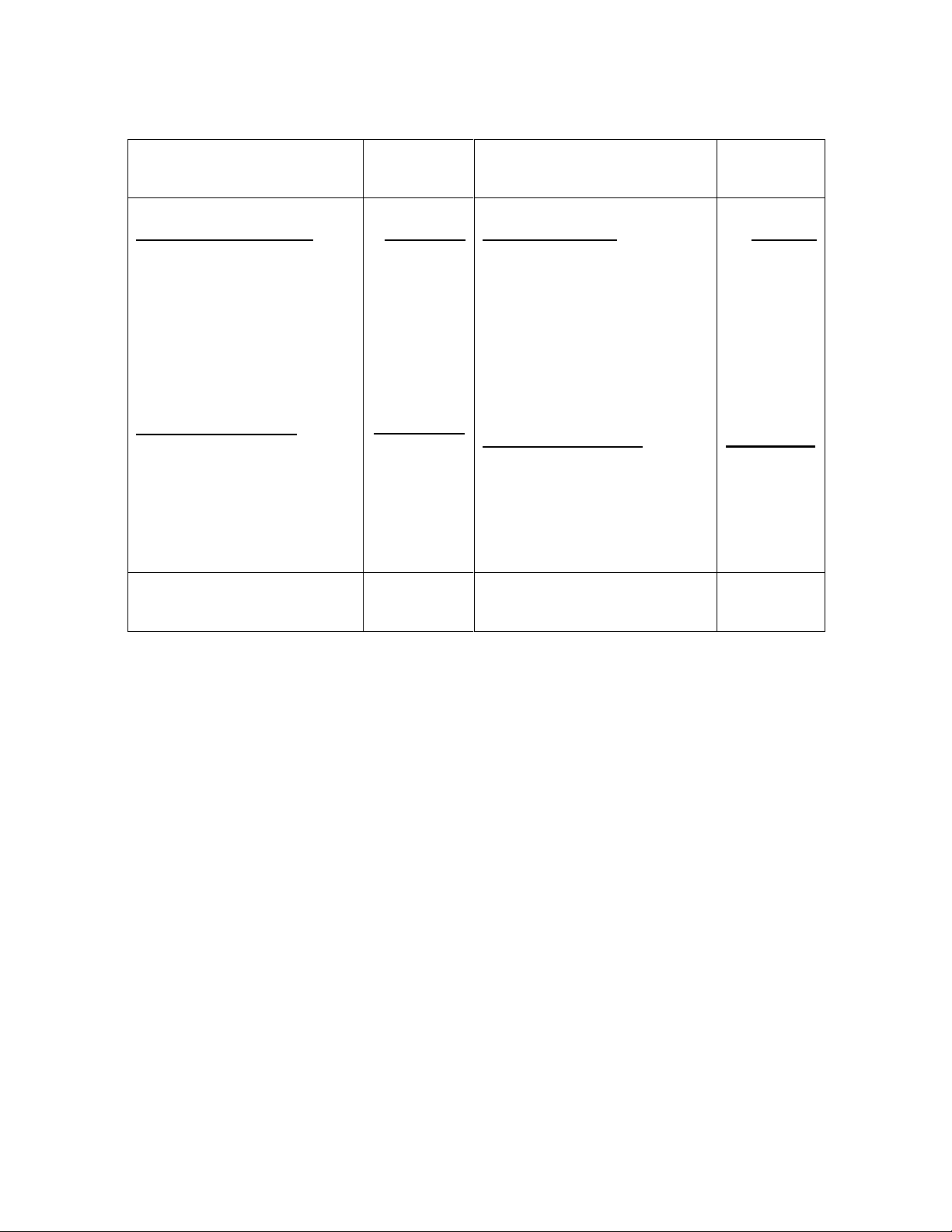

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 lOMoARc PSD|36244503 1. Tiền mặt

140.000 1.Vay và nợ thuê tài chính 600.000 2. Tiền gửi ngân

460.000 2. Phải trả cho người bán 100.000 hàng 3. Phải thu của

200.000 3. Phải trả, phải nộp khác 100.000 khách hàng 1.000.000

4. Nguyên liệu, vật liệu

10.200.000 D. Vốn chủ sở hữu 11.200.000

B. Tài sản dài hạn 10.200.000 1. Vốn góp của chủ 11.000.000 1. TSCĐ hữu hình sở hữu 140.000 2. Quỹ ầu tư phát 60.000 triển 3. LNST chưa phân phối TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tổng cộng:

12.000.000 Tổng cộng: 12.000.000

+ Qua BCĐKT ta thấy: tỷ trọng tiền mặt và tiền gửi ngân hàng có sự thay ổi so

với trước lúc phát sinh nghiệp vụ.

Tỷ trọng của hai loại tài sản này trước khi phát sinh NVKT phát sinh: 40.000 Tiền mặt = = 0, 33% 12.000.000 560.000 Tiền gửi Ngân hàng = 4 ,67% 12.000.000

Tỷ trọng của hai loại tài sản này sau khi phát sinh nghiệp vụ kinh tế phát sinh: 140.000 Tiền mặt = 1 ,17% 12.000.000 460.000 Tiền gửi Ngân hàng 3 12.000.000 ,83% lOMoARc PSD|36244503

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng ến tài sản,

tức là ảnh hưởng ến hai khoản mục thuộc bên tài sản, kết quả là một khoản tài sản

này tăng lên ồng thời một khoản tài sản khác giảm xuống với cùng một giá trị, số

tổng cộng của BCĐKT không ổi, nhưng tỷ trọng của các loại tài sản chịu ảnh hưởng có sự thay ổi. Nghiệp vụ 2: +

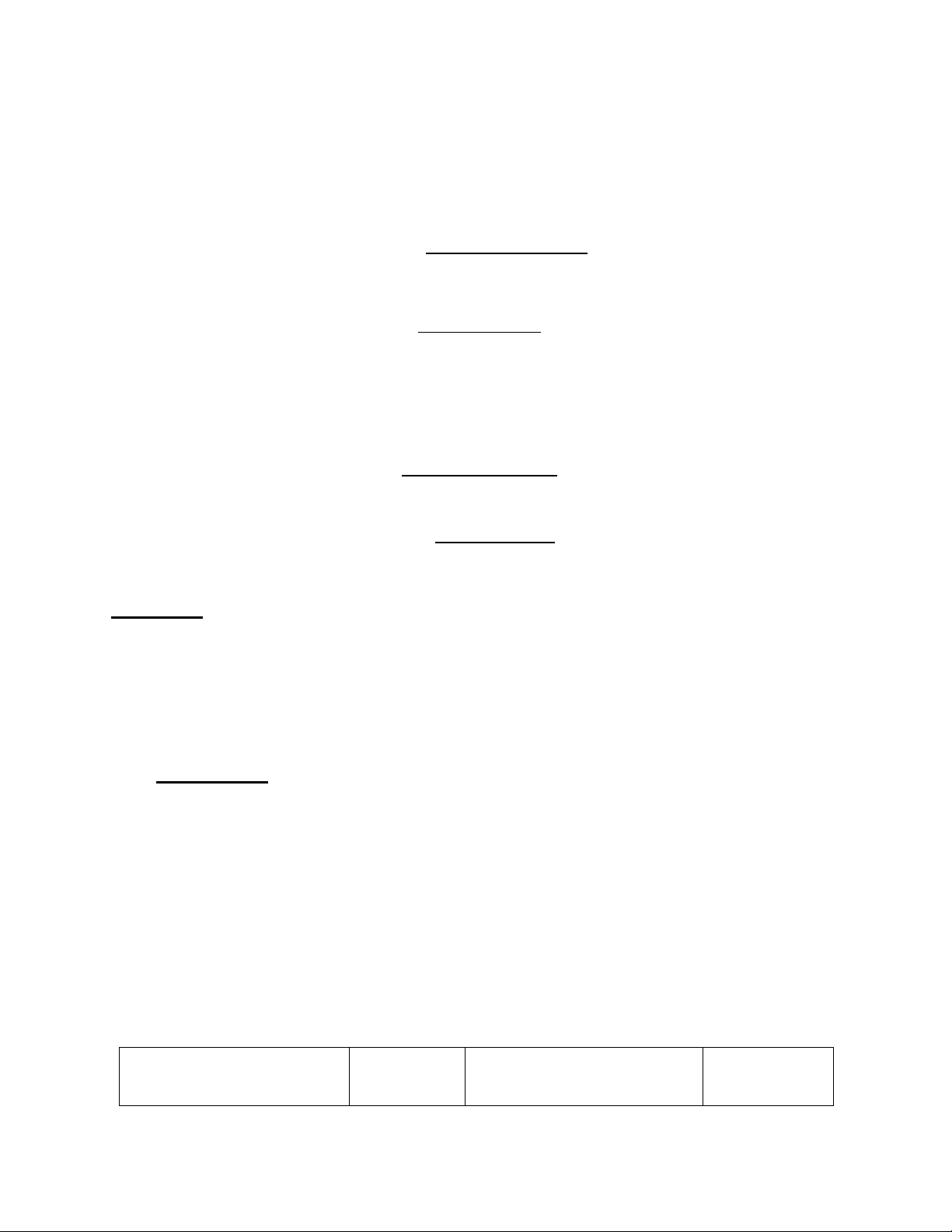

Vay và nợ thuê tài chính tăng lên 40.000, tổng vay và nợ thuê tài chính sẽ là: 600.000 + 40.000 = 640.000

+ Phải trả cho người bán giảm 40.000, tổng phải trả cho người bán sẽ là: 100.000 - 40.000 = 60.000. +

Tổng cộng nguồn vốn vẫn là 12.000.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

1.800.000 C. Nợ phải trả 800.000 1. Tiền mặt

140.000 1. Vay và nợ thuê tài chính 640.000 2. Tiền gửi ngân hàng

460.000 2. Phải trả cho người bán 60.000 3. Phải thu cho KH

200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.000.000

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Quỹ ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 Tổng cộng:

12.000.000 Tổng cộng: 12.000.000 lOMoARc PSD|36244503

+ Qua BCĐKT ta thấy: tỷ trọng của vay ngắn hạn và phải trả cho người bán có sự

thay ổi so với trước khi nghiệp vụ 2 xảy ra như sau:

Trước khi phát sinh nghiệp vụ kinh tế: 600.000 - Vay & nợ thuê TC = = 5 % 12.000.000 100.000

- Phải trả cho người bán = = 12.000.000 0.83 %

Sau khi phát sinh nghiệp vụ kinh tế: 640.000 - Vay & nợ thuê TC = = 5.33 % 12.000.000 60.000 -

Phải trả cho người bán = = 0.5 % 12.000.000

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh chỉ ảnh hưởng bên nguồn

vốn, tức ảnh hưởng ến 2 khoản mục thuộc nguồn vốn, kết quả là một nguồn vốn tăng

lên ồng thời một nguồn vốn khác giảm xuống với cùng một giá trị, số tổng cộng của

bảng cân ối kế toán không ổi, nhưng tỷ trọng của các nguồn vốn chịu ảnh hưởng có sự thay ổi. Nghiệp vụ 3: +

Nguyên liệu, vật liệu tăng thêm 400.000, lúc này nguyên vật liệu sẽ là

1.000.000 + 400.000 = 1.400.000. +

Phải trả cho người bán sẽ là 60.000 + 400.000 = 460.000. +

Số tổng cộng của BCĐKT tăng thêm 400.000 (tăng cả 2 bên), lúc này sẽ là:

12.000.000 + 400.000 = 12.400.000.

Lúc này bảng cân ối kế toán có sự thay ổi như sau:

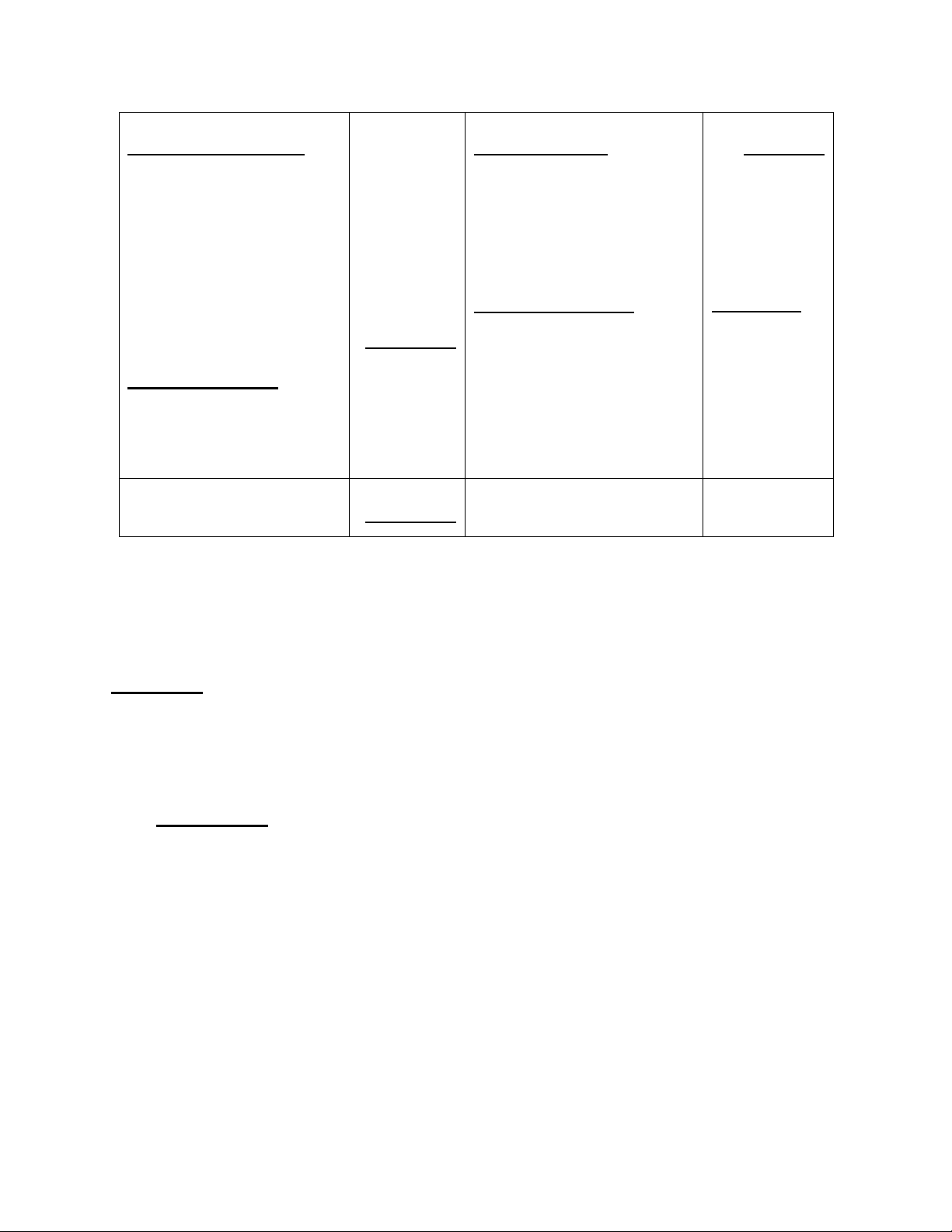

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN lOMoARc PSD|36244503

A. Tài sản ngắn hạn

2.200.000 C. Nợ phải trả 1.200.000 1.

140.000 1. Vay và nợ thuê tài chính 640.000 Tiền mặt 460.000 2. 460.000 2.

Phải trả cho người bán Tiền gửi ngân hàng 3. Phải thu của

200.000 3. Phải trả, phải nộp khác 100.000 khách hàng

1.400.000 D. Vốn chủ sở hữu 11.200.000

4. Nguyên liệu, vật liệu

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

B.Tài sản dài hạn

10.200.000 2. Quỹ ầu tư phát triển 140.000 1. TSCĐ hữu hình 3. LNST chưa phân phối 60.000 Tổng cộng:

12.400.000 Tổng cộng: 12.400.000

+ Qua BCĐKT ta thấy tỷ trọng của tất cả các loại tài sản, các loại nguồn vốn

thay ổi bởi trước khi nghiệp vụ kinh tế phát sinh thì tỷ trọng ược tính trên tổng số:

12.000.000, còn sau khi nghiệp vụ kinh tế phát sinh thì tỷ trọng lại tính trên tổng số 12.400.000.

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh ảnh hưởng cả hai bên tài

sản và nguồn vốn, kết quả là một khoản mục thuộc tài sản tăng ồng thời một khoản

mục thuộc nguồn vốn tăng tương ứng, số tổng cộng của BCĐKT sẽ tăng lên, tỷ trọng

của tất cả các loại tài sản, các loại nguồn vốn ều có sự thay ổi. Nghiệp vụ 4:

+ Tiền gửi ngân hàng giảm 80.000, lúc này tiền gửi ngân hàng sẽ là: 460.000 - 80.000 = 380.000. +

Phải trả cho người bán giảm 80.000, lúc này khoản phải trả sẽ là: 460.000- 80.000 = 380.000.

+ Số tổng cộng của BCĐKT giảm 80.000 (giảm cả 2 bên) và số tổng cộng sẽ là:

12.400.000 - 80.000 = 12.320.000

Lúc này bảng cân ối kế toán có sự thay ổi như sau: lOMoARc PSD|36244503

BẢNG CÂN ĐỐI KẾ TOÁN TẠI DN A TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn

2.120.000 C. Nợ phải trả 1.120.000 1. Tiền mặt

140.000 1. Vay và nợ thuê tài chính 640.000 2. Tiền gửi ngân hàng

380.000 2. Phải trả cho người bán 380.000 3. Phải thu của KH

200.000 3. Phải trả, phải nộp khác 100.000

4. Nguyên liệu, vật liệu 1.400.000

B. Tài sản dài hạn

10.200.000 D. Vốn chủ sở hữu 11.200.000 1. TSCĐ hữu hình

10.200.000 1. Vốn góp của chủ sở hữu 11.000.000

2. Quỹ ầu tư phát triển 140.000 3. LNST chưa phân phối 60.000 TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tổng cộng:

12.320.000 Tổng cộng: 12.320.000 +

Qua BCĐKT ta thấy tỷ trọng của tất cả các loại tài sản, các loại nguồn

vốn ều có sự thay ổi, bởi trước khi nghiệp vụ kinh tế phát sinh thì tỷ trọng ược tính

trên tổng số 12.400.000, còn sau khi nghiệp vụ kinh tế phát sinh thì tỷ trọng lại tính trên 12.320.000.

Nhận xét: Đây là trường hợp nghiệp vụ kinh tế phát sinh ảnh hưởng cả hai bên tài

sản và nguồn vốn, tức là ảnh hưởng ến một khoản thuộc tài sản, một khoản thuộc

nguồn vốn, nếu làm cho khoản tài sản giảm thì ồng thời làm cho khoản nguồn vốn

giảm tương ứng, số tổng cộng của BCĐKT sẽ giảm xuống, còn tỷ trọng của tất cả

các loại tài sản, các loại nguồn vốn ều có sự thay ổi. Qua 4 trường hợp trên, ta rút

ra ược nhận xét sau:

- Mỗi một nghiệp vụ kinh tế phát sinh bao giờ cũng ảnh hưởng ít nhất ến hai khoản mục.

- Nếu nghiệp vụ kinh tế phát sinh ảnh hưởng ến một bên của bảng cân ối kế toán

thì không làm thay ổi tổng tài sản và nguồn vốn nhưng tỷ trọng thì có thay ổi. lOMoARc PSD|36244503

- Nếu nghiệp vụ kinh tế phát sinh ảnh hưởng ến hai bên của bảng cân ối kế toán

thì không những làm thay ổi tổng tài sản và nguồn vốn mà còn làm thay ổi tỷ

trọng của các khoảm mục trong bảng cân ối kế toán.

- Mọi nghiệp vụ kinh tế phát sinh ều không làm mất tính cân ối của bảng cân ối

kế toán. Tính chất cân ối của tài sản và nguồn vốn luôn luôn ược tồn tại, không

bao giờ mất i. Tính cân ối là tính ặc trưng của bảng cân ối kế toán, phản ánh

trạng thái tĩnh của tài sản tại ơn vị vào thời iểm lập báo cáo.

2.2.3. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH 2.2.3.1. Khái niệm

Báo cáo kết quả hoạt ộng kinh doanh (BC KQHĐKD) là một báo cáo tài chính

tổng hợp phản ánh tổng quát tình hình và kết quả kinh doanh của doanh nghiệp trong một kỳ kinh doanh. 2.2.3.2. Đặc iểm

Sự vận ộng của tài sản ở ơn vị là ối tượng nghiên cứu của kế toán. Thông tin

về kết quả của quá trình ó trong từng kỳ kế toán là mối quan tâm của các nhà quản

lý ể ánh giá hiệu quả hoạt ộng của ơn vị và khả năng sinh lời của ơn vị.

Dựa trên một cân ối có tính nguyên tắc:

LỢI NHUẬN = DOANH THU – CHI PHÍ

Báo cáo kết quả hoạt ộng kinh doanh ược xây dựng ể có thể phản ánh lợi nhuận

của từng hoạt ộng và toàn bộ hoạt ộng của ơn vị trong một kỳ. Vì vậy doanh thu và

chi phí ược trình bày trên báo cáo này phải tuân thủ theo cơ sở dồn tích và nguyên

tắc phù hợp. Nghĩa là doanh thu và chi phí trên báo cáo kết quả kinh doanh phải phản

ảnh giá trị lợi ích kinh tế và chi phí thực tế phát sinh ối với ơn vị trong kỳ, không

quan tâm ến ơn vị ã thu tiền chưa hay ã chi tiền chưa trong kỳ ó. Chi phí phải phù

hợp với doanh thu trong kỳ ó. Do vậy, lợi nhuận thể hiện trên báo cáo kết quả hoạt

ộng kinh doanh là lợi nhuận kế toán chứ không phải là dòng tiền ròng sau một kỳ kinh doanh.

Ví dụ 3: Để minh họa cho cơ sở dồn tích khi lập báo cáo kết quả kinh doanh, chúng

ta i xem xét số liệu tài chính liên quan của một doanh nghiệp mới ược thành lập với

số liệu tổng hợp trong năm N như sau: lOMoARc PSD|36244503

- Doanh thu trong năm: 2.000 triệu ồng, trong ó tiền ã thu từ khách hàng 1.200 triệu ồng.

- Chi phí hoạt ộng tương ứng với doanh thu trong năm là 1.000 triệu ồng. Tất

cả các chi phí này ã ược thanh toán bằng tiền mặt trong kỳ.

- Chi phí khấu hao tài sản cố ịnh tính vào chi phí xác ịnh kết quả kinh doanh

trong kỳ là 200 triệu ồng.

Dựa trên cơ sở dồn tích, kết quả kinh doanh (lời, lỗ) trong năm của ơn vị sẽ

không phụ thuộc ơn vị ã thu tiền bán hàng, hay ã thanh toán các khoản chi phí hay

không. Do vậy, theo nguyên tắc phù hợp thì kết quả kinh doanh của năm ầu tiên ược xác ịnh như sau: Doanh thu 2.000 triệu ồng Chi phí hoạt ộng 1000 triệu ồng Chi phí khấu hao TSCĐ 200 triệu ồng

Lợi nhuận kinh doanh 800 triệu ồng

Giả sử năm ầu tiên doanh nghiệp ược miễn thuế thu nhập doanh nghiệp, thì số

liệu trên cho biết phần giá trị vốn chủ sở hữu vào cuối năm sẽ tăng thêm là 800 triệu

ồng so với khi mới thành lập do tăng lợi nhuận (giả sử chủ sở hữu không tăng thêm

vốn góp). Nhưng thực sự sau một kỳ kinh doanh số tiền tăng thêm không phải là 800 triệu.

2.2.3.3. Tác dụng của báo cáo kết quả hoạt ộng kinh doanh

Quá trình kinh doanh và kết quả kinh doanh là một trong những bộ phận quan

trọng của ối tượng hạch toán kế toán. Sau một thời gian nhất ịnh, doanh nghiệp cần

biết ược một cách tổng quát toàn bộ chi phí bỏ ra và kết quả thu ược theo từng lĩnh

vực hoạt ộng. Toàn bộ những thông tin này ược phản ánh trên “Báo cáo kết quả hoạt ộng kinh doanh”.

Thông qua báo cáo này, người sử dụng thông tin có thể ánh giá ược hiệu quả

kinh doanh của doanh nghiệp. Đồng thời biết ược quy mô chi phí, doanh thu, thu

nhập và kết quả từ các hoạt ộng kinh doanh (hoạt ộng sản xuất kinh doanh, hoạt ộng lOMoARc PSD|36244503

tài chính, hoạt ộng kinh doanh bất ộng sản ầu tư, hoạt ộng khác) cũng như số lợi

nhuận thuần trước và sau thuế thu nhập doanh nghiệp. 2.2.3.4.

Kết cấu của báo cáo kết quả kinh doanh

BC KQHĐKD trình bày tổng quát tình hình, kết quả hoạt ộng kinh doanh và

các hoạt ộng khác trong một kỳ kinh doanh. Theo chuẩn mực kế toán Việt Nam số

21 “Trình bày báo cáo tài chính”, BC KQHĐKD phải bao gồm các khoản mục chủ yếu sau:

- Doanh thu bán hàng và cung cấp dịch vụ;

- Các khoản giảm trừ doanh thu;

- Doanh thu thuần về bán hàng và cung cấp dịch vụ;

- Giá vốn hàng bán;

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ;

- Doanh thu hoạt ộng tài chính;

- Chi phí tài chính;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệp; - Thu nhập khác; - Chi phí khác;

- Lợi nhuận từ hoạt ộng kinh doanh;

- Thuế thu nhập doanh nghiệp;

- Lợi nhuận sau thuế;

- Lợi nhuận thuần trong kỳ.

Các khoản mục trên ược trình bày cụ thể trên Báo cáo kết quả hoạt ộng kinh

doanh theo mẫu B02-DN ược ban hành theo Thông tư 200/2014/TT-BTC [Phụ lục lOMoARc PSD|36244503 2] 2.2.3.5.

Một số cân ối quan trọng trong Báo cáo kết quả hoạt ộng kinh doanh.

Tính cân ối của BC KQHĐKD thể hiện qua phương trình cơ bản:

LỢI NHUẬN = DOANH THU – CHI PHÍ

Mỗi yếu tố trong phương trình trên là tổng hợp của nhiều bộ phận cấu thành

trong từng giai oạn của quá trình kinh doanh. Hoạt ộng của mỗi giai oạn sẽ ược phản

ảnh bằng chỉ tiêu kinh tế. Các chỉ tiêu kinh tế này tạo thành một hệ thống các chỉ tiêu

có quan hệ chặt chẽ với nhau và có các cân ối cơ bản như sau Doanh thu thuần về bán Doanh thu bán hàng Các khoản

= - hàng và cung cấp dịch vụ và

cung cấp dịch vụ giảm trừ Doanh thu thuần về

Lợi nhuận gộp về bán hàng Giá vốn = bán hàng và cung - và cung cấp dịch vụ hàng bán cấp dịch vụ DT CP LN thuần LN gộp về hoạt hoạt CP CP bán từ hoạt ộng bán hàng và - ộng - - doanh hàng

kinh doanh = + ộng cung cấp nghiệp tài dịch vụ chính tài chính

Lợi nhuận khác = Thu nhập khác - Chi phí khác Tổng lợi nhuận Lợi nhuận thuần trong Lợi nhuận = + trước thuế hoạt ộng kinh doanh khác lOMoARc PSD|36244503 Chi phí Tổng lợi Chi phí thuế Lợi nhuận sau thuế = nhuận - TNDN hiện - thuế TNDN trước thuế hành hoãn lại

Như vậy quan hệ cân ối giữa doanh thu, chi phí và kết quả vừa thể hiện trên

tổng số, vừa thể hiện trên từng hoạt ộng cụ thể. Qua ó, thông tin từ báo cáo kết quả

hoạt ộng kinh doanh cho phép ánh giá một cách tổng quát hiệu quả hoạt ộng của ơn vị.

2.2.3.6. Mối quan hệ giữa các khoản mục trên BC KQHĐKD và BCĐKT.

Như chương 1 ã trình bày, dựa trên mối quan hệ giữa doanh thu, thu nhập, chi

phí và vốn chủ sở hữu thì phương trình kế toán cơ bản ược viết lại như sau: TỔNG NỢ PHẢI = +

VỐN CHỦ SỞ HỮU

TÀI SẢN TRẢ Các quỹ VỐN Vốn góp LNST chưa (thuộc CHỦ = của các + + phân phối VCSH) SỞ HỮU nhà ầu tư trích ra từ lợi nhuận chưa phân phối lOMoARc PSD|36244503 LNST chưa Doanh thu, Chi = - phân phối thu nhập phí

Trong khi ó, theo chuẩn mực kế toán Việt Nam số 01 “Chuẩn mực chung” thì:

- Doanh thu và thu nhập khác ược ghi nhận trong Báo cáo kết quả hoạt ộng

kinh doanh khi thu ược lợi ích kinh tế trong tương lai có liên quan tới sự gia tăng về

tài sản hoặc giảm bớt nợ phải trả và giá trị gia tăng ó phải xác ịnh ược một cách áng tin cậy.

- Chi phí sản xuất, kinh doanh và chi phí khác ược ghi nhận trong Báo cáo

kết quả hoạt ộng kinh doanh khi các khoản chi phí này làm giảm bớt lợi ích kinh tế

trong tương lai có liên quan ến việc giảm bớt tài sản hoặc tăng nợ phải trả và chi phí

này phải xác ịnh ược một cách áng tin cậy. Ta thấy rằng:

- Khi phát sinh doanh thu, thu nhập khác nghiệp vụ này sẽ vừa làm tăng vốn

chủ sở hữu vừa làm tăng tài sản hoặc làm giảm nợ phải trả. Đây là trường hợp “tài

sản tăng, nguồn vốn tăng” và trường hợp “nguồn vốn tăng, nguồn vốn giảm” ã ược

trình bày ở phần “Tính cân ối của Bảng cân ối kế toán”.

- Khi phát sinh chi phí, nghiệp vụ này sẽ vừa làm giảm vốn chủ sở hữu vừa làm

giảm tài sản hoặc tăng nợ phải trả. Đây là trường hợp “Tài sản giảm, nguồn vốn

giảm” và trường hợp “Nguồn vốn tăng, nguồn vốn giảm” ã ược trình bày ở phần

“Tính cân ối của Bảng cân ối kế toán”.

Như vậy, khi các nghiệp vụ ảnh hưởng ến các khoản mục trên Báo cáo kết quả

hoạt ộng kinh doanh thì BCĐKT vẫn giữ ược tính cân bằng. Ví dụ 4: Tại một doanh

nghiệp có tình hình như sau

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 31 tháng 5 năm N ĐVT: Triệu ồng TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tiền mặt

25 Phải trả cho người bán 50 lOMoARc PSD|36244503 Tiền gửi ngân hàng

125 Vốn góp của chủ sở hữu 250 Hàng hóa 50

Tài sản cố ịnh hữu hình 100 TỔNG TÀI SẢN

300 TỔNG NGUỒN VỐN 300

Trong tháng 6 năm N, doanh nghiệp phát sinh các nghiệp vụ:

1. Xuất hàng hóa bán trực tiếp, giá xuất kho 20 triệu ồng, giá bán 22 triệu ồng,

người mua chưa thanh toán.

1. Chi phí vận chuyển chưa thanh toán 0,1 triệu ồng.

- Phân tích ảnh hưởng của các nghiệp vụ phát sinh trong tháng 6 ối với BCĐKT ta có:

BẢNG PHÂN TÍCH CÁC NGHIỆP VỤ KINH DOANH ĐVT: triệu ồng TÀI SẢN NGUỒN VỐN Nghiệp vụ

Phải thu Phải trả Lợi nhuận

kinh tế Hàng của Chi tiết doanh thu,

cho người chưa phân hóa khách chi phí bán phối hàng 1.a (20) (20) Giá vốn hàng bán tăng 20 triệu 1.b 22 22 Doanh thu bán hàng tăng 22 triệu 2 0,1 (0,1) Chi phí bán hàng tăng 0,1 triệu

Nghiệp vụ 1.a là trường hợp tài sản giảm, nguồn vốn giảm tương ứng. Nghiệp

vụ 1.b là trường hợp tài sản tăng, nguồn vốn tăng tương ứng. Sau nghiệp vụ 1, tổng lOMoARc PSD|36244503

tài sản và tổng nguồn vốn sau ều là 302 triệu ồng, tính cân ối của Bảng CĐKT không thay ổi.

- Bảng cân ối kế toán sau mỗi nghiệp vụ phát sinh như sau. (ĐVT: Triệu ồng)

BẢNG CÂN ĐỐI KẾ TOÁN (Sau nghiệp vụ 1) TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tiền mặt

25 Phải trả cho người bán 50 Tiền gửi ngân hàng

125 Vốn góp của chủ sở hữu 250 Phải thu của khách hàng 22 LNST chưa phân phối 2 Hàng hóa 30

Tài sản cố ịnh hữu hình 100 TỔNG TÀI SẢN

302 TỔNG NGUỒN VỐN 302

Nghiệp vụ 2 là trường hợp nguồn vốn này tăng, nguồn vốn khác giảm tương

ứng. Sau nghiệp vụ 2, tổng tài sản và tổng nguồn vốn ều giữ nguyên giá trị là 302

triệu ồng. Tính cân ối của Bảng cân ối kế toán không thay ổi.

BẢNG CÂN ĐỐI KẾ TOÁN (Sau nghiệp vụ 2) TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN Tiền mặt

25 Phải trả cho người bán 50,1 Tiền gửi ngân hàng

125 Vốn góp của chủ sở hữu 250 Phải thu của khách hàng 22 LNST chưa phân phối 1,9 Hàng hóa 30

Tài sản cố ịnh hữu hình 100 TỔNG TÀI SẢN

302 TỔNG NGUỒN VỐN 302 lOMoARc PSD|36244503

2.2.4. BÁO CÁO LƯU CHUYỂN TIỀN TỆ 2.2.4.1. Khái niệm

Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp phản ánh tổng quát

thông tin về các khoản thu và chi tiền trong kỳ của ơn vị theo từng hoạt ộng (hoạt

ộng kinh doanh, hoạt ộng ầu tư, hoạt ộng tài chính). 2.2.4.2. Đặc iểm

Khác với bảng cân ối kế toán hay báo cáo kết quả hoạt ộng kinh doanh ược lập

trên cơ sở dồn tích, báo cáo lưu chuyển tiền tệ ược lập trên cơ sở tiền. Do vậy, kế

toán chỉ quan tâm ến dòng tiền thực thu (dòng tiền vào) và dòng tiền thực chi (dòng

tiền ra) trong kỳ kế toán ể trình bày báo cáo này. Nghĩa là tiền thu khác với doanh

thu; và tiền chi khác với chi phí.

Ví dụ 5: Dựa vào số liệu của ví dụ 3, dòng tiền thuần của ơn vị sẽ ược xác ịnh như sau:

Tiền thu từ bán hàng 1.200 triệu ồng Tiền chi hoạt ộng (1.000 triệu ồng)

Dòng tiền thuần kinh doanh 200 triệu ồng

Báo cáo này chỉ quan tâm ến tiền thu bán hàng là 1.200 triệu ồng của doanh

nghiệp nói trên, không quan tâm ến doanh thu ạt ược là bao nhiêu. Tương tự như vậy

ối với trường hợp chi phí, khoản chi phí khấu hao tài sản cố ịnh của doanh nghiệp

không phải là khoản thực chi bằng tiền tại thời iểm trích khấu hao nên không ược

xem xét trong trường hợp cơ sở tiền. Như vậy dòng tiền thuần tăng thêm sau một kỳ

kinh doanh của doanh nghiệp là 200 triệu ồng (giả sử các yếu tố khác không xem xét

ến), ít hơn lợi nhuận kế toán của công ty là 800 triệu ồng vì còn một khoản nợ phải

thu vào cuối kỳ chưa thu ược. Nếu trong kỳ kế toán, toàn bộ doanh thu bán hàng ều

thu ược tiền thì dòng tiền thuần của doanh nghiệp sẽ là 1.000 triệu ồng. 2.2.4.3. Tác dụng

Báo cáo lưu chuyển tiền tệ cung cấp thông tin giúp người sử dụng ánh giá các

thay ổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển ổi của tài sản thành

tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các luồng lOMoARc PSD|36244503

tiền trong quá trình hoạt ộng. Báo cáo lưu chuyển tiền tệ làm tăng khả năng ánh giá

khách quan tình hình hoạt ộng kinh doanh của doanh nghiệp và khả năng so sánh

giữa các doanh nghiệp vì nó loại trừ ược các ảnh hưởng của việc sử dụng các phương

pháp kế toán khác nhau cho cùng giao dịch và hiện tượng.

Báo cáo lưu chuyển tiền tệ dùng ể xem xét và dự oán khả năng về số lượng,

thời gian và ộ tin cậy của các luồng tiền trong tương lai; dùng ể kiểm tra lại các ánh

giá, dự oán trước ây về các luồng tiền; kiểm tra mối quan hệ giữa khả năng sinh lời

với lượng lưu chuyển tiền thuần và những tác ộng của thay ổi giá cả. 2.2.4.4. Kết

cấu và nội dung các khoản mục của báo cáo lưu chuyển tiền tệ

Theo Chuẩn mực kế toán Việt Nam số 24 “Báo cáo lưu chuyển tiền tệ”, các

luồng tiền trong kỳ trên Báo cáo lưu chuyển tiền tệ theo 3 loại hoạt ộng: hoạt ộng

kinh doanh, hoạt ộng ầu tư và hoạt ộng tài chính:

- Luồng tiền phát sinh từ hoạt ộng kinh doanh: là luồng tiền có liên quan ến các

hoạt ộng tạo ra doanh thu chủ yếu của doanh nghiệp, như: Tiền thu từ bán hàng

hóa, dịch vụ; Tiền chi trả cho người cung cấp hàng hóa, dịch vụ; Tiền chi trả

lương và các khoản trích theo lương cho người lao ộng; Tiền chi nộp thuế cho Nhà nước…

- Luồng tiền phát sinh từ hoạt ộng ầu tư: là luồng tiền có liên quan ến việc mua

sắm, xây dựng, nhượng bán, thanh lý tài sản dài hạn và các khoản ầu tư khác

không thuộc các khoản tương ương tiền, gồm: Tiền chi ể mua sắm tài sản cố ịnh;

Tiền chi ầu tư, góp vốn vào ơn vị khác; Tiền thu từ thanh lý, nhượng bán tài sản

cố ịnh; Tiền thu hồi ầu tư vào các ơn vị khác…

- Luồng tiền phát sinh từ hoạt ộng tài chính: là luồng tiền có liên quan ến việc thay

ổi về quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp, gồm:

Tiền thu do i vay ngắn hạn, vay dài hạn; Tiền thu do chủ sở hữu góp vốn; Tiền

chi trả nợ vay gốc; Tiền hoàn vốn cho người chủ sở hữu…

Báo cáo lưu chuyển tiền tệ có thể ược lập theo phương pháp gián tiếp hoặc phương pháp trực tiếp. lOMoARc PSD|36244503

Phương pháp trực tiếp ược thực hiện trên cơ sở phân loại tiền thu và chi trên

các tài khoản vốn bằng tiền và tương ương tiền theo ba hoạt ộng: kinh doanh, ầu tư, tài chính [phụ lục 3]

Phương pháp gián tiếp sử dụng chỉ tiêu “lợi nhuận trước thuế” từ báo cáo kết

quả hoạt ộng kinh doanh ể iều chỉnh các khoản thu nhập và chi phí không là tiền của

hoạt ộng kinh doanh, cũng như những biến ộng có liên quan ến nhu cầu vốn lưu ộng

ròng ể xác ịnh lưu chuyển tiền thuần từ hoạt ộng kinh doanh. Phần lưu chuyển tiền

từ hoạt ộng ầu tư và hoạt ộng tài chính cũng ược lập như phương pháp trực tiếp [phụ lục 4]

2.2.4.5. Tính cân ối của báo cáo lưu chuyển tiền tệ.

Quá trình lưu chuyển tiền ở một ơn vị luôn có sự cân ối, thể hiện qua phương trình sau:

Tiền tồn ĐK + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ Hoặc

Tiền tồn CK = Tiền tồn ầu kỳ + Tiền thu trong kỳ - Tiền chi trong kỳ

Do tiền thu và chi trong kỳ luôn gắn liền với một trong ba loại hoạt ộng trên,

nên quá trình lưu chuyển này có thể minh họa qua những cân ối sau: Tiền tồn ầu kỳ Tiền thu từ hoạt - Tiền chi cho hoạt

+ ộng kinh doanh ộng kinh doanh Tiền thu từ hoạt - Tiền chi cho hoạt + ộng ầu tư ộng ầu tư Tiền thu từ hoạt - Tiền chi cho hoạt + ộng tài chính ộng tài chính

= Tiền tồn cuối kỳ lOMoARc PSD|36244503

Các cân ối trên cho thấy tiền tồn ầu kỳ lưu chuyển qua ba giai oạn của doanh

nghiệp. Quá trình ó nảy sinh dòng tiền vào và dòng tiền ra. Dòng tiền vào từ một

hoạt ộng là cơ sở ể thực hiện dòng tiền ra cho chính hoạt ộng ó và cho các hoạt ộng

còn lại. Ví dụ: tiền thu từ bán hàng hóa và cung cấp dịch vụ của quá trình hoạt ộng

kinh doanh là cơ sở ể áp ứng cho nhu cầu mua hàng hóa, dịch vụ và trả lương cho

người lao ộng. Đồng thời, dòng tiền dư ra từ hoạt ộng kinh doanh có thể ược sử dụng

ể thanh toán các khoản nợ ngân hàng (hoạt ộng tài chính) hay tiền hàng ầu tư chứng

khoán (hoạt ộng ầu tư). Dòng tiền vào từ hoạt ộng tài chính thông qua việc i vay có

thể sử dụng ể áp ứng nhu cầu mở rộng hoạt ộng kinh doanh của doanh nghiệp như

mở rộng nhà xưởng (hoạt ộng ầu tư) hay mua hàng hóa ể bán (hoạt ộng kinh doanh)

hay trả các khoản nợ vay khác. Từ ó ta có thể thấy, quá trình vận ộng của dòng tiền

diễn ra một cách liên tục trong doanh nghiệp, ược tạo lập và sử dụng và bổ sung lẫn

nhau giữa ba hoạt ộng (kinh doanh, ầu tư, tài chính). Điều này ã dẫn ến tiền tồn cuối

kỳ thường có chênh lệch so với ầu kỳ. Đó chính là kết quả của quá trình lưu chuyển

tiền tệ ở doanh nghiệp.

2.2.4.6. Mối quan hệ giữa Báo cáo lưu chuyển tiền tệ và Bảng cân ối kế toán.

Giá trị khoản mục tiền và tương ương tiền ( ầu kỳ, cuối kỳ) trên BCĐKT bằng

giá trị khoản mục tiền và tương ương tiền (tồn ầu kỳ, tồn cuối kỳ) trên Báo cáo lưu chuyển tiền tệ.

Giá trị lưu chuyển tiền thuần trong kỳ trên báo cáo lưu chuyển tiền tệ chính là

chênh lệch giữa giá trị ầu kỳ và giá trị cuối kỳ của khoản mục tiền và tương ương tiền trên BCĐKT.

TÓM TẮT CHƯƠNG 2:

- Phương pháp tổng hợp – cân ối kế toán là phương pháp khái quát tình hình

tài sản, nguồn vốn, kết quả của quá trình kinh doanh và các mối quan hệ kinh

tế khác trong các mối quan hệ cân ối của ối tượng kế toán. Phương pháp này

ược biểu hiện thông qua hệ thống các báo cáo kế toán bao gồm báo cáo kế

toán quản trị phục vụ cho yêu cầu quản lý trong doanh nghiệp và báo cáo kế

toán tài chính (thường gọi là báo cáo tài chính) ược cung cấp chủ yếu cho các

ối tượng bên ngoài doanh nghiệp. lOMoARc PSD|36244503

- Báo cáo tài chính phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết

quả kinh doanh của một doanh nghiệp. Mục ích của báo cáo tài chính là cung

cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng

tiền của một doanh nghiệp, áp ứng nhu cầu hữu ích cho số ông những người

sử dụng trong việc ưa ra các quyết ịnh kinh tế. Hệ thống báo cáo tài chính

bao gồm: Bảng cân ối kế toán; Báo cáo kết quả hoạt ộng kinh doanh; Báo cáo

lưu chuyển tiền tệ; và Thuyết minh báo cáo tài chính.

- Bảng cân ối kế toán (BCĐKT) là bảng báo cáo tài chính tổng hợp dùng ể phản

ánh tình hình tài sản của ơn vị trên hai mặt giá trị tài sản và nguồn hình thành

tài sản tại một thời iểm nhất ịnh. Tính chất quan trọng nhất của BCĐKT là

tính cân ối giữa tài sản và nguồn vốn, cụ thể: Tổng tài sản = Tổng nguồn vốn.

Trong quá trình hoạt ộng, hằng ngày tại ơn vị kế toán phát sinh rất nhiều

nghiệp vụ kinh tế. Tuy nhiên, mọi nghiệp vụ kinh tế phát sinh ều không làm

mất tính cân ối của BCĐKT.

- Báo cáo kết quả hoạt ộng kinh doanh (BC KQHĐKD) là một báo cáo tài chính

tổng hợp phản ánh tình hình và kết quả hoạt ộng của doanh nghiệp trong một

kỳ kinh doanh. BC KQHĐKD ược lập dựa trên một cân ối có tính nguyên tắc:

Lợi nhuận = Doanh thu – Chi phí.

- Báo cáo lưu chuyển tiền tệ (BC LCTT) là một báo cáo tài chính tổng hợp phản

ánh khái quát thông tin về các khoản thu và chi tiền trong kỳ của ơn vị theo

từng loại hoạt ộng. Quá trình lưu chuyển tiền luôn có sự cân ối, thể hiện qua

phương trình: Tiền tồn ầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ.

- BCĐKT, BC KQHĐKT , BC LCTT có mối quan hệ mật thiết với nhau

CÂU HỎI ÔN TẬP CHƯƠNG 2:

1- Trình bày khái niệm và ý nghĩa của phương pháp tổng hợp – cân ối kế toán.

2- Mục ích của báo cáo tài chính là gì? Theo quy ịnh hiện nay, hệ thống báo cáo

tài chính của doanh nghiệp bao gồm các báo cáo cụ thể nào ?

3- Bảng cân ối kế toán là gì? Nêu kết cấu và tác dụng của Bảng cân ối kế toán. lOMoARc PSD|36244503

4- Nêu những trường hợp nghiệp vụ kinh tế phát sinh ảnh hưởng ến Bảng cân ối

kết toán? Cho ví dụ minh họa.

5- Báo cáo kết quả kinh doanh là gì? Nêu kết cấu và tác dụng của báo cáo kết quả kinh doanh.

6- Trình bày mối quan hệ giữa Bảng cân ối kế toán và Báo cáo kết quả hoạt ộng kinh doanh.

7- Báo cáo lưu chuyển tiền tệ là gì? Nêu kết cấu và tác dụng của báo cáo lưu chuyển tiền tệ.

8- Trình bày mối quan hệ giữa Bảng cân ối kế toán và Báo cáo lưu chuyển tiền tệ.

------------------------------------

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14