Lý thuyết lãi | Đại học Kinh tế Kỹ thuật Công nghiệp

Lý thuyết lãi là một khái niệm quan trọng trong kinh tế học, đặc biệt liên quan đến lĩnh vực tài chính, đầu tư và quản trị doanh nghiệp. Tại Đại học Kinh tế Kỹ thuật Công nghiệp (UNETI), lý thuyết lãi có thể được giảng dạy trong các môn học về tài chính, kinh tế vi mô hoặc các khóa học liên quan đến quản trị tài chính. Sau đây là các nội dung chính thường được đề cập trong lý thuyết lãi:

Môn: Kinh tế Vi mô (Microeconomic) 53 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.5 K tài liệu

Tác giả:

Preview text:

Lý thuyết

1. Phân biệt lãi đơn và lãi kép? Lãi suất thực và lãi suất danh nghĩa ?

2. Vì sao nói giá trị đồng tiền nhận được vào hôm nay lớn hơn giá trị đồng tiền nhận được ở ngày mai?

3. Trong hai loại tài khoản tiết kiệm, một là lãi suất 5% ghép lãi theo 6 tháng, hai là lãi suất 5%

ghép lãi theo ngày. Bạn thích tài khoản nào hơn? Vì sao?

4. Bạn hãy trình bày về hao mòn và khấu hao tài sản cố định, tác động tài chính của khấu hao đối với doanh nghiệp?

5.Trình bày phạm vi tính khấu hao và trình tự lập khấu hao trong doanh nghiệp?

Phạm vi tính khấu hao:

- Mọi tài sản cố định có liên quan đến hoạt động sản xuất kinh doanh đều trích khấu hao.

- Những tài sản cố định không tham gia vào hoạt động sản xuất kinh doanh thì không trích khấu hao gồm:

+ TSCĐ giữ hộ, bảo quản hộ Nhà nước.

+ TSCĐ hoạt động phúc lợi: nhà trẻ, câu lạc bộ, nhà ăn, truyền thống.

+ TSCĐ chưa khấu hao đủ nhưng đã hư hỏng doanh nghiệp phải xác định nguyên nhân,

quy trách nhiệm vật chất bồi thường và không tích khấu hao kể từ khi ngừng hoạt động.

+ TSCĐ đã khấu hao hết nhưng vẫn sử dụng

+ TSCĐ vô hình đặc biệt là quyền sử dụng đất lâu dài, doanh nghiệp ghi tăng nguyên giá

TSCĐ vô hình nhưng không trích khấu hao.

Trình tự lập khấu hao trong DN:

- Xác định tổng giá trị tài sản cố định vào đầu năm khấu hao, cơ cấu theo nguồn hình thành

đó và phạm vi phải tính khấu hao.NGđ

- Xác định tình hình tăng, giảm tài sản cố định năm khấu hao và nguyên gía tài sản cố định

bình quân tăng, giảm phải tính khấu hao trong năm kế hoạch

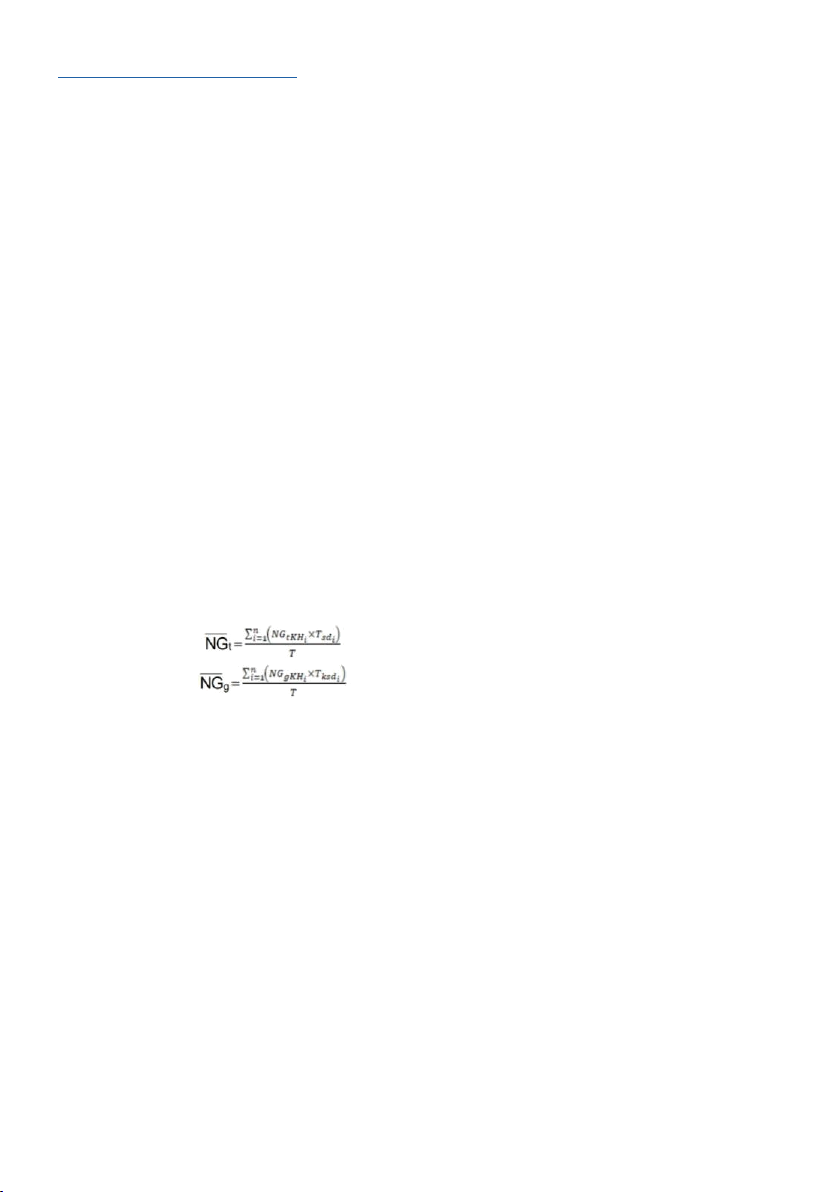

- Xác định nguyên giá bình quân tài sản cố định phải tính khấu hao trong năm kế hoạch. NGK = NGđ + NGt - NGg

- Xác định mức khấu hao năm kế hoạch MK = NGK x TK

- Phân phối và sử dụng tiền trích khấu hao gồm 2 nguồn: Vốn chủ sở hữu và vốn đi vay.

Nếu tài sản cố định được đầu tư bằng vốn chủ sở hữu thì doanh nghiệp chủ động sử dụng

số tiền khấu hao đó để tái đầu tư tài sản cố định hoặc sử dụng linh hoạt sao cho có hiệu quả.

Nếu tài sản cố định được đầu tư bằng vốn vay, về nguyên tắc doanh nghiệp phải sử dụng

tiền trích khấu hao thu được để trả vốn vay. Tuy nhiên chưa đến kỳ trả nợ, doanh nghiệp

có thể tạm thời sử dụng vào các mục đích kinh doanh khác.

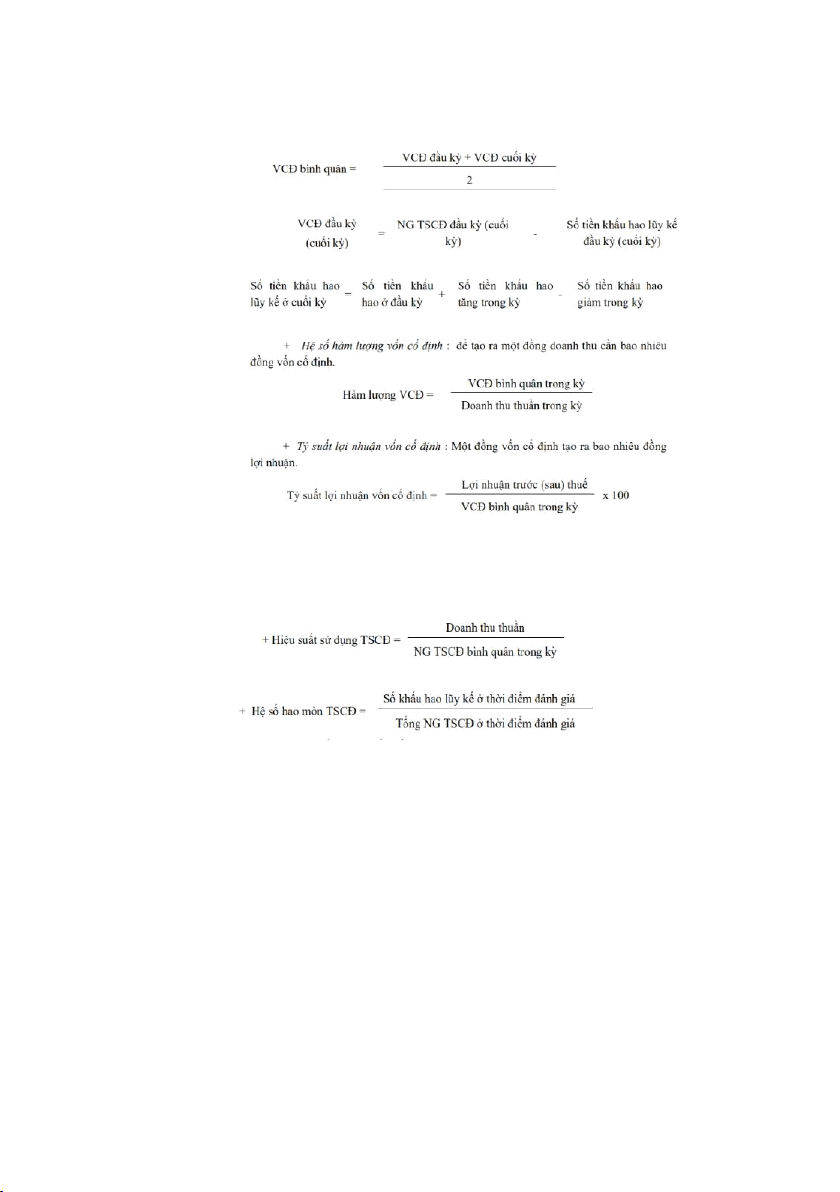

6. Hãy trình bày khái niệm, đặc điểm vốn cố định ? Quản trị vốn cố định và hiệu quả sử dụng vốn cố định

Khái niệm và đặc điểm vốn cố định: vốn cố định là một bộ phận của vốn đầu tư ứng

trước về tài sản cố định mà đặc điểm của nó là luân chuyển dần dần từng phần trong nhiều

chu kỳ sản xuất và hoàn thành một vòng luân chuyển khi tài sản cố định hết thời gian sử dụng.

Quản trị vốn cố định và hiệu quả sử dụng vốn cố định Mục đích:

Là căn cứ để đưa ra quyết định về mặt tài chính như : điều chỉnh quy mô, cơ cấu

vốn đầu tư, hiện đại hóa tài sản cố định, khai thác những năng lực sản xuất TSCĐ

hiện có nhờ đó nâng cao hiệu quả sử dụng vốn cố định

Hệ thống chỉ tiêu kiểm tra

Hệ thống chỉ tiêu tổng hợp : nhằm phản ánh về mặt chất việc sử dụng vốn cố

định của doanh nghiệp. Thông qua chỉ tiêu này, người quản lý tài chính có thể so

sánh kết quả quản lý giữa kỳ này với kỳ trước, giữa doanh nghiệp mình với doanh nghiệp khác -

Hiệu suất sử dụng vốn cố định (VCĐ) = Doanh thu thuần trong kỳ/ Số VCĐ bình quân trong kỳ

Chỉ tiêu này phản ánh: Cứ một đồng vốn cố định tạo ra bao nhiêu đồng doanh thu thuần trong kỳ

Hệ thống chỉ tiêu phân tích: -

Xử lý thông tin kiểm tra và đề xuất phương hướng, biện pháp:

Sau khi xây dựng hệ thống chỉ tiêu kiểm tra, khâu quan trọng tiếp theo là phân

tích, xử lý thông tin để rút ra các kết luận của kiểm tra tài chính. Những kết luận

cùng những giải pháp tài chính thường gồm những nội dung chủ yếu sau:

Điều chỉnh cơ cấu vốn cố định

Thu hồi vốn: Lựa chọn phương pháp khấu hao, mức khấu hao, đánh giá lại tài sản,...

Thanh toán chi trả: Đảm bảo khả năng thanh toán của DN đối với các nguồn tài trợ

Nâng cao công suất của máy móc: Có chế độ thưởng phạt về bảo quản và

sử dụng thiết bị, nghiên cứu phát minh tiến bộ kỹ thuật...

7. Hãy trình bày khái niệm, đặc điểm, phân loại vốn lưu động?

Khái niệm: Vốn lưu động là biểu hiện bằng tiền của tài sản lưu động.

Đặc điểm của vốn lưu động chịu sự chi phối bởi đặc điểm của tài sản lưu động. -

Vốn lưu động vận động qua các giai đoạn của chu kỳ kinh doanh: Dự trữ, sản xuất, lưu thông -

Qua mỗi giai đoạn của chu kỳ kinh doanh vốn lưu động lại thay đổi hình thái biểu

hiện: Vốn tiền tệ - vốn vật tư hàng hóa - vốn tiền tệ. Sau mỗi chu kỳ tái sản xuất,

vốn lưu động hoàn thành một vòng chu chuyển -

Vốn lưu động chuyển toàn bộ giá trị ngay một lần và được hoàn lại toàn bộ khi

doanh nghiệp tiêu thụ sản phẩm

Phân loại vốn lưu động -

Theo vai trò của vốn lưu động trong quá trình tái sản xuất: 3 loại

Vốn lưu động trong khâu dự trữ: Nguyên vật liệu, nhiên liệu, phụ tùng thay thế,

vật liệu đóng gói, công cụ dụng cụ

Vốn lưu động trong khâu sản xuất: Sản phẩm đang chế tạo, bán thành phẩm tự chế, chi phí trả trước.

Vốn lưu động trong khâu lưu thông: Vốn thành phẩm, vốn bằng tiền, các khoản

đầu tư tài chính ngắn hạn, vốn trong thanh toán: Phải thu, tạm ứng. -

Theo hình thái biểu hiện: 2 loại

Vốn vật tư hàng hóa: Là khoản vốn lưu động có hình thái biểu hiện bằng

hiện vật cụ thể. Gồm: Nguyên vật liệu chính Nguyên vật liệu phụ Nhiên liệu Phụ tùng thay thế Công cụ dụng cụ

Sản phẩm dở dang đang chế tạo Vốn thành phẩm Vốn về chi phí trước

Vốn bằng tiền và các khoản phải thu:

Vốn bằng tiền: Gồm tiền mặt tại quỹ, tiền gửi ngân hàng, tiền đang chuyển

Các khoản phải thu: chủ yếu là các khoản phải thu từ khách hàng, khoản tạm ứng

Vốn đầu tư tài chính ngắn hạn. -

Theo nguồn hình thành

Nguồn vốn chủ sở hữu: là số vốn lưu động thuộc quyền sở hữu của DN,

DN có đầy đủ các quyền chiếm hữu, quyền sử dụng, quyền chi phối và định đoạt

Nợ phải trả: Gồm vốn đi vay và vốn trong thanh toán

8. Trình bày các lý do doanh nghiệp phải nắm giữ tiền mặt và các kỹ thuật quản trị tiền mặt trong doanh nghiệp

9. Bạn hãy cho biết chính sách tín dụng bao gồm những yếu tố nào? Việc đánh giá khách hàng

tín dụng bao gồm mấy bước?

10. Tại sao các doanh nghiệp phải dự trữ hàng hóa? Các khía cạnh tài chính của quản trị hàng tồn

kho cần phải xem xét là gì?

11.Bạn hãy cho biết tại sao trong quản trị tài chính doanh nghiệp, quản trị tiền mặt thường không

biệt lập với quản trị chứng khoán thanh khoản cao? Loại nào có mức độ rủi ro thấp hơn?

12.Trình bày cách phân loại chi phí sản xuất của doanh nghiệp và ý nghĩa của việc phân loại chi

phí sản xuất căn cứ vào các tiêu chuẩn khác nhau?

Chi phí sản xuất sản phẩm căn cứ vào các tiêu chuẩn khác nhau, chi phí sản xuất của doanh

nghiệp có thể được phân ra làm nhiều loại khác nhau.

Phân loại theo nội dung kinh tế

Theo cách phân loại này chi phí sản xuất phát sinh nếu có cùng nội dung kinh tế được sắp

chung vào một yếu tố, bất kỳ nó phát sinh ở bộ phận nào, dùng để sản xuất ra sản phẩm gì.

Theo quy định hiện nay thì chi phí sản xuất được phân thành năm yếu tố

Chi phí nguyên liệu và vật liệu, bao gồm:

Chi phí nguyên vật liệu chính, chi phí nguyên vật liệu phụ, chi phí phụ tùng thay thế và

chi phí nguyên vật liệu khác. Chi phí nhân công

Là các khoản chi phí về tiền lương phải trả cho người lao động, các khoản trích bảo hiểm

xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp theo tiền lương của người lao động

Chi phí khấu hao tài sản cố định

Phản ánh tổng số khấu hao tài sản cố định phải trích trong kỳ của tất cả tài sản cố định sử

dụng cho sản xuất – kinh doanh và hoạt động khác trong kỳ

Chi phí dịch vụ mua ngoài

Phản ánh toàn bộ chi phí dịch vụ mua ngoài dùng vào sản xuất kinh doanh Chi phí khác bằng tiền

Phản ánh toàn bộ chi phí khác bằng tiền chưa phản ánh ở các yếu tố trên dùng vào hoạt

động sản xuất, kinh doanh trong kỳ.

Phân loại theo chức năng hoạt động

Chi phí sản xuất, bao gồm:

Chi phí vật tư trực tiếp: Là các chi phí về NVL, vật liệu, nhiên liệu, động lực tiêu dùng

trực tiếp cho sản xuất sản phẩm và dịch vụ của Doanh nghiệp.

Chi phí nhân công trực tiếp: Bao gồm các khoản mà Doanh nghiệp trả cho người lao động

trực tiếp sản xuất như tiền lương, tiền công và các khoản phụ cấp có tính chất lương, chi

ăn ca, chi bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn của công nhân trực tiếp

sản xuất của Doanh nghiệp

Chi phí sản xuất chung: Gồm các khoản chi phí chung phát sinh ở các phân xưởng sản

xuất ngoài hai khoản mục chi phí trên như tiền lương, phụ cấp ăn ca cho nhân viên phân

xưởng, chi phí vật liệu, công cụ dụng cụ xuất dùng cho phân xưởng, khấu hao TSCĐ

thuộc phạm vi phân xưởng, chi phí dịch vụ mua ngoài và các chi phí bằng tiền phát sinh

ở phạm vi phân xưởng, bộ phận sản xuất. Chi phí ngoài sản xuất: - Chi phí bán hàng: -

Chi phí quản lý doanh nghiệp

Căn cứ mối quan hệ giữa chi phí với sản phẩm Chi phí cố định

Là chi phí không thay đổi (hoặc thay đổi không đáng kể) theo sự thay đổi của sản

lượng sản xuất, hay quy mô kinh doanh của Doanh nghiệp

Chi phí này gồm: chi phí khấu hao TSCĐ; chi phí về tiền lương trả cho cán bộ,

nhân viên quản lý; các chi phí về thuê tài sản, thuê văn phòng làm việc, Chi phí biến đổi

Là các chi phí thay đổi theo sự thay đổi của sản lượng sản xuất hay quy mô sản xuất.

Chi phí này bao gồm: chi phí về vật tư, chi phí tiền lương công nhân sản xuất trực

tiếp, chi phí dịch vụ như tiền điện, tiền nước, điên thoại,…

13. Kết cấu chi phí là gì? Ý nghĩa của việc nghiên cứu kết cấu chi phí?

Kết cấu chi phí là tỷ trọng các yếu tố chi phí trong tổng số chi phí sản xuất kinh doanh tại

một thời điểm nhất định

Ý nghĩa của việc nghiên cứu kết cấu chi phí -

Cho biết tỷ trọng của các chi phí về nhân công và chi phí vật chất chiếm trong tổng số

chi phí. Từ đó thấy được đặc điểm của sản xuất từng ngành sản xuất, đồng thời phản

ánh trình độ phát triển của từng ngành -

Là tiền đề kiểm tra giá thành sản phẩm và xác định phương hướng cụ thể cho việc

phấn đấu hạ giá thành sản phẩm.

14. Trình bày các loại thuế mà doanh nghiệp phải nộp có liên quan đến sản xuất kinh doanh?

15. Tại sao lại nói giá thành sản phẩm giữ vai trò quan trọng trong công tác quản lý các hoạt

động kinh doanh? Nêu sự giống và khác nhau của giá thành sản xuất và giá thành toàn bộ?

16.Hãy nêu sự giống và khác nhau giữa chi phí sản xuất kinh doanh và giá thành sản phẩm của doanh nghiệp?

17.Nếu đứng trên góc độ người đi vay vốn, người cung ứng vốn và nhà quản lý doanh nghiệp thì

khái niệm chi phí sử dụng vốn thay đổi như thế nào ? những nhân tố nào ảnh hưởng đến chi phí sử dụng vốn?

18. Trình bày các biện pháp tiết kiệm chi phí hạ giá thành sản phẩm

19. Hạ giá thành sản phẩm có ý nghĩa như thế nào đối với doanh nghiệp? các nhân tố nào ảnh

hưởng đến chi phí sản xuất và giá thành sản phẩm?

20. Tại sao lại nói doanh thu có ý nghĩa rất lớn với toàn bộ hoạt động kinh doanh của doanh

nghiệp và nền kinh tế quốc dân?

21. Thời điểm nào doanh thu tiêu thụ sản phẩm được xác định? Những nhân tố nào ảnh hưởng tới doanh thu bán hàng?

22.Lập kế hoạch tiêu thụ sản phẩm có ý nghĩa như thế nào đối với doanh nghiệp? trình bày các

căn cứ để doanh nghiệp lập kế hoạch tiêu thụ sản phẩm?

23. Trình bày các biện pháp tăng lợi nhuận trong doanh nghiệp ?

24. Tại sao nói báo cáo tài chính có tính tổng hợp?

25. Nội dung cơ bản của kế hoạch đầu tư và tài trợ? Xây dựng kế hoạch đầu tư và tài trợ trên cơ sở những căn cứ nào?

Nội dung của kế hoạch đầu tư và tài trợ gồm hai phần chính là nhu cầu vốn và nguồn vốn -

Nhu cầu vốn: nhu cầu vốn là tổng hợp tất cả các nhu cầu đầu tư vào các tàisản của các

chương trình kinh doanh, phát triển, thể hiện trên cơ sở biến đổi ròng giữa các năm trên

các báo cáo tài chính với các nội dung sau đây:

Nhu cầu đầu tư vào tài sản cố định, thể hiện bằng sự tăng lên của nguyên giá tài

sản cố định trong bảng cân đối kế toán,

Tăng vốn luân chuyển ròng: là tăng phần tài sản ngắn hạn được tài trợ bằng nguồn vốn thường xuyên,

Tăng đầu tư vào tài sản tài chính

Tăng đầu tư vào tài sản vô hình -

Nguồn vốn: nguồn vốn thường được sắp xếp theo thứ tự ưu tiên khai thác như sau:

Nguồn vốn được rút ra từ việc giảm vốn luân chuyển ròng.

Nguồn tự tài trợ: Gồm khấu hao và lợi nhuận chưa phân phối để tái đầu tư

Nhận hoàn vốn vay: Là các khoản nợ do người vay dài hạn của công ty hoàn trả.

Vay trung và dài hạn: từ ngân hàng đầu tư và các trung gian tài chính khác.

Tăng vốn: là việc phát hành cổ phiếu ưu đãi và vốn đầu tư của chủ sở hữu

Kế hoạch tài chính như đề cập, vừa đặt ra mục tiêu, vừa là các kế hoạch biện pháp và đồng

thời vừa có tính tổng hợp. Do đó, kế hoạch tài chính được xây dựng phải dựa trên các yếu tố sau đây: -

Kế hoạch mục tiêu trong năm của DN -

Các thông tin dự đoán từ các bp Marketing và mua sắm -

Hệ thống các chính sách, hướng dẫn lập kế hoạch -

Đặc điểm về dòng dịch chuyển tiền tệ của doanh nghiệp

26. Giải thích các quan hệ ngân sách trong quá trình xây dựng ngân sách.

Ngân sách hàng năm gồm: ngân sách trang bị, ngân sách tài trợ, ngân sách kinh doanh...Trong đó,

ngân sách kinh doanh là quan trọng nhất.

Dự toán ngân sách được xây dựng hằng năm phản ánh các hoạt động trong năm dưới hình thái

tiền tệ trên cơ sở các khoản thu và chi theo từng lĩnh vực và hoạt động. Có thể chia thành bốn loại

ngân sách hằng năm bao gồm:

Ngân sách đầu tư thể hiện hoạt động mua sắm đầu tư thiết bị trong năm. Ngân sách này thường là

sự cụ thể hóa hoạt động đầu tư được thể hiện sẵn trong kế hoạch đầu tư và tài trợ

Ngân sách tài chính thể hiện các hoạt động liên quan đến việc tăng giảm vốn như vay,phát hành cổ

phiếu, trả cổ tức hoặc hoàn vốn, mua lại cổ phiếu...

Ngân sách kinh doanh là một bộ các ngân sách liên quan đến hoạt động kinh doanh hằng năm của

doanh nghiệp. Đây là những bộ phận ngân sách rất quan trọng trong quá trình xây dựng kế hoạch

tài chính của mỗi doanh nghiệp. Ngân sách kinh doanh có thể chia thành nhiều bộ phận ngân sách

căn cứ vào các chức năng và có thể kết nối với nhau rất chặt chẽ. Bao gồm:

- Ngân sách bán hàng: thể hiện những dự kiến về doanh thu phân theo khu vực,và sản phẩm dịch

vụ, chi phí bán hàng: ngân sách này xây dựng trên cơ sở những dự đoán về thị trường, tình hình

cạnh tranh, các chính sách bán hàng của doanh nghiệp và sự phát triển mạng lưới bán hàng. Ngân

sách bán hàng còn thể hiện phần dự trữ cần thiết cho hoạt động bán hàng. Ngân sách này là cơ sở

cho ngân sách hoạt động Marketing, ngân sách sản xuất, ngân sách nhân sự.

- Ngân sách sản xuất xác định phần chi phí cần thiết cho các hoạt động nhằmđáp ứng nhu cầu và dự trữ.

Ngân sách mua sắm phản ánh các chỉ tiêu cần thiết cho hoạt động mua sắm đáp ứng như cầu sản xuất và dự trữ

Ngoài ra, còn có các ngân sách hoạt động khác như ngân sách quản lý, ngân sách nhân sự...

Việc xây dựng hệ thống các ngân sách này chịu sự khống chế bởi các yếu tố thuộc môi trường như

cạnh tranh, thị trường, và các yếu tố thuộc về công ty như chính sách tín dụng, tồn kho, nhân sự..

Ngân sách ngân quỹ là kết quả của các ngân sách trên, nó phản ánh luồng thu chi bằng tiền của

công ty qua từng tháng trong năm. Đây là một công cụ không thể thiếu đối với nhà quản trị tài

chính trong việc xác định nhu cầu vốn bằng tiền trong ngắn hạn để từ đó, lập kế hoạch tài trợ ngắn

hạn. Khi việc lập ngân sách ngân quỹ được mở rộng để tính đến nhiều phương án kết quả, các nhà

quản trị tài chính có thể đánh giá rủi ro kinh doanh và khả năng thanh toán của công ty và lập kế

hoạch lề an toàn cho doanh nghiệp. Nhà quản trị tài chính có thể điều chỉnh lớp đệm an toàn, sắp

xếp lại cấu trúc kỳ hạn của các khoản nợ, sắp xếp hạn mức tín dụng với ngân hàng hay cả ba hoạt động trên.

Cuối cùng, từ các ngân sách trên, các nhà lập kế hoạch sẽ lập dự toán báo cáo kết quả hoạt động

kinh doanh và dự toán bảng cân đối kế toán

27. Trình bày các quan hệ giữa các ngân sách và ngân sách ngân quỹ. Vì sao ngân sách ngân quỹ

là cơ sở để lựa chọn các biện pháp tài trợ?

28. Trình bày sự khác nhau giữa ngân sách ngân quỹ và báo cáo luân chuyển tiền tệ với tư

cách là hai công cụ của hoạch định tài chính?

29. Mục tiêu chính của các báo cáo dự toán là gì? Là một báo cáo dự đoán về tương lai, các báo

cáo này khác với ngân sách ngân quỹ như thế nào?

30. Tại sao sự tồn tại của các chi phí cố định là nguyên nhân dẫn đến sự thất bại trong quá trình

xây dựng dự toán báo cáo thu nhập theo phương pháp phần trăm doanh số? Bài về lãi vay Bài 1:

Một người định mua một căn nhà với giá nếu trả ngay một lần là 800 triệu đồng. Cho r = 10%/năm.

a) Nếu người đó muốn trả ngay 300 triệu đồng, số tiền còn lại sẽ trả đều trong tám năm thì

mỗi năm cần trả bao nhiêu tiền?

b) Nếu người đó muốn trả vào năm thứ tư 400 triệu đồng, số tiền còn lại sẽ trả vào năm thứ

tám thì năm thứ tám phải trả bao nhiêu tiền?

c) Nếu người đó muốn trả ngay 300 triệu đồng và trả vào năm thứ tám 500 triệu đồng, số tiền

còn lại sẽ trả đều trong bảy năm thì mỗi năm phải trả bao nhiêu tiền?

d) Nếu người đó muốn trả vào năm thứ tám 400 triệu đồng, trả đều trong bảy năm mỗi năm

50 triệu đồng thì phải trả ngay bao nhiêu tiền?

e) Nếu trả ngay 200 triệu đồng, trả đều trong tám năm mỗi năm 80 triệu đồng thì riêng năm

thứ năm phải trả thêm bao nhiêu tiền?

Bài 2: Công ty A mua sắm một dây chuyền sản xuất của công ty B. Theo dự kiến công ty A sẽ

phải trả tiền cho công ty B trong 15 năm tới như sau:

- Trong 5 năm đầu mỗi năm trả 6 tỷ đồng

- Trong 4 năm tiếp theo mối năm trả 8 tỷ đồng

- Trong 6 năm còn lại mỗi năm trả 10 tỷ đồng.

Biết các khoản nợ được thanh toán vào cuối mỗi năm.

Công ty A lại đề nghị trả ngay 56 tỷ đồng cho công ty B sau khi mua. Nếu tỷ suất lợi

nhuận vốn là 10%/năm thì công ty B nên chấp nhận phương thức thanh toán nào?

Bài 3:Một dự án đầu tư có tiến độ thực hiện vốn đầu tư như sau: Năm đầu tư 1 2 3 4

Vốn thực hiện (triệu đồng) 1000 2000 1500 1000

Đây là vốn đi vay với lãi suất 10%/năm. Năm thứ 5 dự án bắt đầu đi vào sản xuất. Hỏi:

a. Nếu người cho vay yêu cầu trong thời hạn 5 năm kể từ khi sản xuất phải trả hết nợ theo

phương thức trả đều hàng năm. Hỏi mỗi năm phải trả bao nhiêu để sau 5 năm trả hết nợ?

b. Nếu người cho vay chưa đòi nợ ngay. Tính tổng nợ phải trả sau 6 năm kể từ khi dự án

bắt đầu đi vào sản xuất. Biết rằng lãi suất vay trong thời gian sản xuất là 9%/năm(áp dụng

cho cả 2 trường hợp a và b).

Bài về vốn cố định

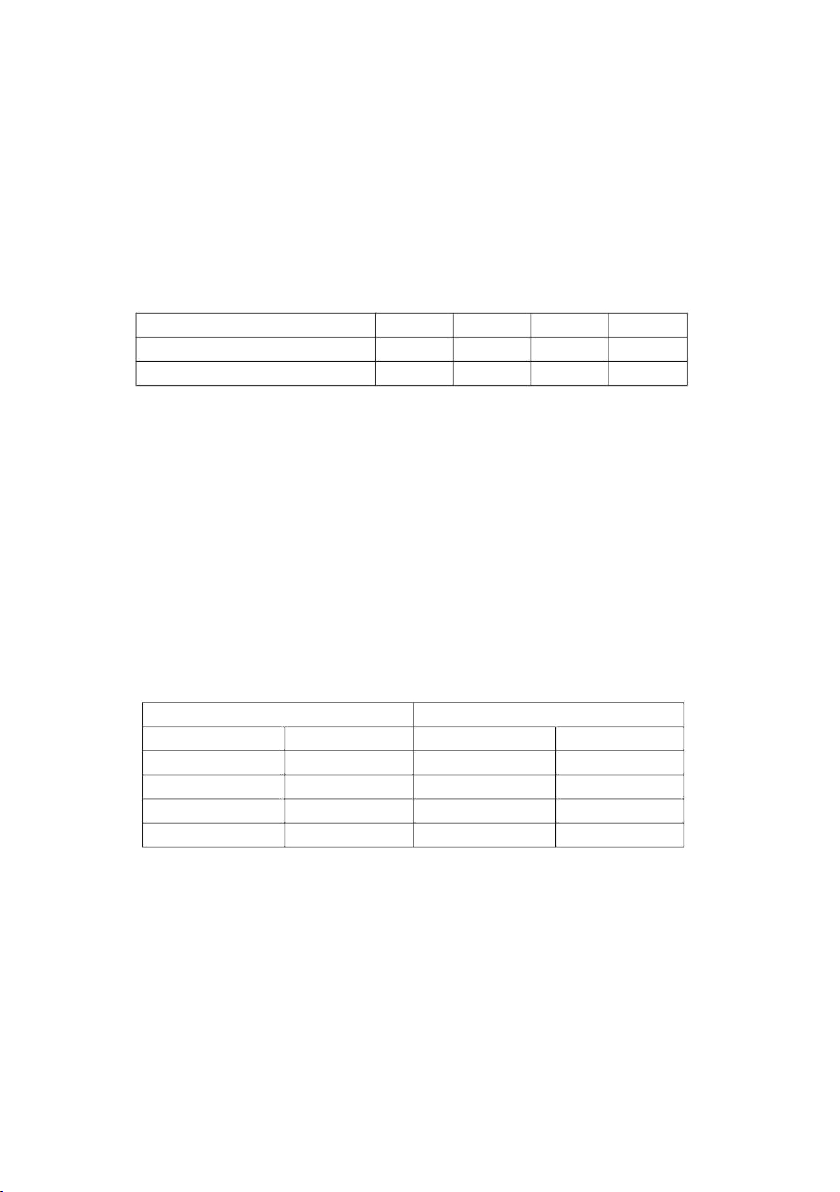

2_14 Trong năm N toàn bộ tài sản của doanh nghiệp được chia thành 4 nhóm như sau: STT Nhóm

Nguyên giá (trđ)

Tỷ lệ khấu hao(%) 1 Phương tiện vận tải 300 10 2 Thiết bị văn phòng 800 15 3 Nhà cửa 2000 5 4 Máy móc thiết bị 3000 12

Số tiền khấu hao TSCĐ lũy kế đến 31/12 là 1.600 tr. đồng

Trong năm N + 1, dự kiến tình hình biến động TSCĐ như sau:

- Ngày1/2 doanh nghiệp mua 1 số TSCĐ nguyên giá 120 tr. đồng, chi phí lắp đặt chạy thử

7tr.đồng, chi phí vận chuyển 5 tr.đồng

- Ngày 2/5 doanh nghiệp sẽ thanh lý một TSCĐ nguyên giá 180 tr. đồng

- Ngày 5/5 cho doanh nghiệp khác thuê một TSCĐ đang dự trữ trong kho nguyên giá 100 tr. đồng

- Ngày 1/10 đưa một TSCĐ vào kho dự trữ nguyên giá 230 tr. đồng

- Tổng doanh thu trong năm dự tính là 21.508.000.000 đồng

- Lợi nhuận cả năm là 380.000.000 đồng Yêu cầu:

1. Xác định mức khấu hao trong năm kế hoạch?

2. Hiệu quả sử dụng vốn cố định của doanh nghiệp năm kế hoạch?

2_11 Tài liệu tại doanh nghiệp A cho như sau:

I. Tài liệu năm báo cáo.

1/ Số dư về TSCĐ trên bảng cân đối kế tóan ngày 30/9 theo nguyên giá là 15.800 tr.

đồng, trong đó TSCĐ phải trích khấu hao là 15.500 tr. đồng

2/ Ngày 1/10 doanh nghiệp mua một phương tiện vận tải trị giá 300 tr. đồng

3/ Số tiền khấu hao TSCĐ lũy kế đến 31/12 là 3.600 tr. đồng

II. Tài liệu năm kế hoạch

- Ngày1/2 doanh nghiệp mua 1 số TSCĐ theo HĐ GTGT giá chưa thuế 132 tr. đồng, chi

phí lắp đặt chạy thử 5tr. đồng

- Ngày 2/5 doanh nghiệp sẽ thanh lý một TSCĐ nguyên giá 180 tr. đồng

- Ngày 5/5 cho doanh nghiệp khác thuê một TSCĐ đang dự trữ trong kho nguyên giá 100 tr. đồng

- Ngày 1/10 mua một TSCĐ chưa sử dụng nguyên giá 230 tr. đồng, chi phí vận chuyển 10tr. đồng

- Tỷ lệ khấu hao tổng hợp bình quân là 10%

- Doanh thu thuần trong năm dự tính là 31.508.000.000 đồng

- Lợi nhuận cả năm là 480.000.000 đồng Yêu cầu:

1. Xác định mức khấu hao trong năm kế hoạch? (Biết Dn tính thuế theo phương pháp khấu trừ )

2. Hiệu quả sử dụng vốn cố định của doanh nghiệp năm kế hoạch?

2_18 Trong năm kế hoạch doanh nghiệp có số liệu về TSCĐ như sau :

I/ Nguyên giá TSCĐ đầu năm Nhóm Giá trị (trđ) - Máy móc thiết bị 16.958 - Nhà xưởng 10.000 - Phương tiện vận tải 600

Luỹ kế số tiền khấu hao TSCĐ của DN đến đầu năm là: 8.652tr đ

II. Tài liệu năm kế hoạch

- Ngày1/2 doanh nghiệp mua 1 số TSCĐ nguyên giá 120 tr. đồng

- Ngày 2/5 doanh nghiệp sẽ thanh lý một TSCĐ nguyên giá 180 tr. đồng

- Ngày 5/5 cho doanh nghiệp khác thuê một TSCĐ đang dự trữ trong kho nguyên giá 100 tr. đồng

- Ngày 1/10 mua một TSCĐ đưa vào kho dự trữ nguyên giá 230 tr. đồng

- Tỷ lệ khấu hao tổng hợp bình quân là 10%

- Tổng doanh thu trong năm dự tính là 32.508.tr đồng

- Lợi nhuận cả năm là 486.tr đồng Yêu cầu:

1. Xác định mức khấu hao trong năm kế hoạch?

2. Hiệu quả sử dụng vốn cố định của doanh nghiệp năm kế hoạch?

2_21 Trong năm kế hoạch, một doanh nghiệp có những tài liệu về TSCĐ như sau:

Số liệu Nguyên giá TSCĐ đầu năm N+1 như sau - Máy móc thiết bị: 16.958 trđ - Nhà xưởng: 10.000 trđ - Phương tiện vận tải: 600trđ

Luỹ kế số tiền khấu hao TSCĐ của DN đến đầu năm là: 8.652 trđ

Trong năm N + 1, TSCĐ của công ty biến động như sau:

1. Ngày 1 tháng 3, đưa vào sử dụng 1 phân xưởng sản xuất nguyên giá 500tr. đồng 2.

Ngày 5 tháng 5, thanh lý cho đơn vị khác 1 thiết bị không cần dùng trị giá 250 tr. đồng 3.

Ngày 10 tháng 6, Nhập khẩu 1 máy móc nguyên giá 200 tr. đồng về dự trữ cho năm sau 4.

Ngày 5 tháng 9, bán 1 phương tiện vận tải trị giá 80 tr. đồng 5.

Ngày 9 tháng 11 đưa 1 máy móc thiết bị vào kho (do bị hỏng đang truy cứu trách nhiệm) trị giá 230 tr. đồng

Yêu cầu: 1. Hãy tính mức trích khấu hao TSCĐ cho năm N + 1? biết rằng tỷ lệ khấu hao của

máy móc thiết bị là 20%, phương tiện vận tải là 10%, Nhà xưởng 4%?

2. Nếu tổng lợi nhuận đạt được là 1000.000.000 đ thì tỷ suất lợi nhuận vốn cố định

năm kế hoạch sẽ bằng bao nhiêu?

Bài về vốn lưu động

Bài 1: Một công ty may mặc, phải dùng thép tấm với nhu cầu 1500 tấn/năm. Chi phí đặt hàng là

2.000.000 đồng/1 đơn hàng. Chi phí lưu kho là 52.000 đồng/tấn/năm. Hãy vận dụng mô hình EOQ

xác định lượng đặt hàng tối ưu cho mỗi đơn hàng? Thời điểm đặt hàng lại là khi nào? Và khoảng

cách giữa hai đơn hàng liên tiếp bao nhiêu ngày? Cho biết thời gian làm việc một năm 325 ngày,

thời gian từ lúc đặt hàng đến khi nhận được hàng 3 ngày

2_29 Công ty A có nhu cầu sử dụng nguyên vật liệu trong năm là 2000 đơn vị, chi phí mỗi lần đặt

hang là 1 triệu đồng, chi phí lưu kho trên một đơn vị nguyên vật liệu là 0,5 triệu đồng, một năm

công ty làm việc cả 365 ngày. Bạn hãy áp dụng mô hình EOQ để trả lời các câu hỏi sau:

a. Lượng nguyên vật liệu tối ưu mỗi lần cung ứng?

b. Số lần đặt hàng trong năm?

c. Chi phí đặt hàng trong năm?

d. Chi phí lưu kho nguyên vật liệu?

e. Khoảng cách giữa hai đơn hàng ?

Bài 2: Công ty Thiên Long kinh doanh trong lĩnh vực hàng tiêu dùng với mạng lưới bán lẻ rộng

khắp khu vực miền Nam. Theo thông tin thu thập từ phòng kinh doanh, doanh thu bán chịu hàng

năm của công ty khoảng 33 tỷ VND, kỳ thu tiền bình quân là 60 ngày và chi phí cơ hội tính trên

vốn đầu tư vào khoản phải thu là 14%, vốn đầu tư vào khoản phải thu là 90%. Hiện tại công ty

đang áp dụng chính sách bán chịu là “net 30” và tỷ suất lợi nhuận trên doanh thu là 30%

Nếu thay đổi chính sách này thành “2/10 – net 30” thì ước tính doanh thu sẽ là 36 tỷ VND,

khoảng 40% khách hàng sẽ trả nhanh để lấy chiết khấu, do đó, kỳ thu tiền bình quân sẽ giảm chỉ

còn 30 ngày. Theo anh/chị, công ty có nên áp dụng chính sách mới này không? Tại sao?

Bài 3: Giả sử công ty A có doanh số hiện tại là 200 triệu đồng, tỷ lệ chi phí biến đổi biên là 90%

giá bán, bao gồm cả chi phí cho bộ phận tín dụng. Công ty đang hoạt động dưới mức công suất tối

đa và việc tăng doanh số sẽ không làm tăng chi phí cố định. Vì thế, tỷ lệ lợi nhuận gộp cho mỗi

đơn vị sản phẩm bằng giá bán trừ chi phí biến đổi và bằng 10% doanh số.

Công ty dự kiến sẽ mở rộng tiêu chuẩn tín dụng cho các nhóm khách hàng A, B và C.

Doanh số và kỳ thu tiền bình quân của nhóm khách hàng này được cho trong bảng sau: Hiện tại Nhóm A Nhóm B Nhóm C

Doanh số tín dụng (triệu đồng) 200 247 268 280

Kỳ thu tiền bình quân (ngày) 45 50 80 100

Dự kiến khách hàng hiện tại sẽ không thay đổi thói quen thanh toán của họ. Chi phí cơ hội

của vốn đầu tư vào khoản phải thu là 10% và vốn đầu tư tăng thêm được tính bằng khoản phải thu

tăng thêm là 90%. Hỏi công ty có nên mở tín dụng cho ba nhóm khách hàng A, B và C trên không ?.

Bài 4: Công ty Thiên Long kinh doanh trong lĩnh vực hàng tiêu dùng với mạng lưới bán lẻ

rộng khắp khu vực miền Nam. Theo thông tin thu thập từ phòng kinh doanh, doanh thu bán chịu

hàng năm của công ty khoảng 33 tỷ VND, kỳ thu tiền bình quân là 45 ngày và vốn đầu tư vào

khoản phải thu là 90% chi phí cơ hội vốn đầu tư là 10%. Hiện tại công ty đang áp dụng chính sách bán chịu là “net 30”.

Giả sử công ty muốn thay đổi thời hạn tín dụng để tăng doanh thu so với net 30 ước tính như sau

Net 45 kỳ thu tiền bình quân 50 ngày doanh thu tăng 10%

Net 60 kỳ thu tiền bình quân 65 ngày doanh thu tăng 20%

Theo bạn công ty có nên mở rộng thời hạn tín dụng hay không? Biết tỷ suất lợi nhuận là 10%

Chi phí sử dụng vốn

Bài 1: Bảng tổng kết tài sản của công ty X vào năm 200X có các dữ liệu như sau:(ĐVT: tỷ đồng) Tài sản Nguồn vốn Tài sản lưu động 20,30 Nợ ngắn hạn 11,69 Tài sản cố định 18,35 Nợ dài hạn 12,46 Cổ phần ưu đãi 3,50 Cổ phần thường 11,00 Tổng tài sản 38,65 Tổng nguồn vốn 38,65

Trong đó, một số khoản nợ ngắn hạn không phải trả bất kì khoản chi phí nào và chi phí

trung bình của nợ ngắn hạn là 5%. Chi phí nợ dài hạn trước thuế là 11% (các chi phí trên nợ vay

được khấu trừ thuế). Chi phí sử dụng vốn cổ phần ưu đãi là 14%, Hệ số beta ước tính của công ty

là 1,25 và tỷ lệ lợi nhuận có rủi ro theo thị trường là 5%, tỷ lệ lãi suất của công trái phi rủi ro là

6%. Giả sử tỷ trọng theo sổ sách kế toán cũng tương đương với tỷ trọng của giá trị theo thị trường

và thuế thu nhập doanh nghiệp là 20%. Hãy tính:

a. Chi phí của các nguồn ngân quỹ thành phần (nợ ngắn hạn, nợ dài hạn, cổ phần ưu đãi và cổ phần thường).

b. Tính WACC gần đúng của công ty

Bài 2 : Cơ cấu vốn hiện tại của doanh nghiệp A( cũng chính là cơ cấu vốn mục tiêu) là 50% nợ và

50% vốn chủ sở hữu thường. Doanh nghiệp chỉ có duy nhất một dự án tiềm năng- kế hoạch mở

rộng sản xuất với mức lợi tức 10,2% và chi phí đầu tư tối đa là 20 triệu $. Doanh nghiệp kỳ vọng

giữ lại 3 triệu $ thu nhập sau thuế vào năm tới. Doanh nghiệp cũng có thể huy động nợ mới với

chi phí trước thuế 10%. Chi phí của thu nhập giữ lại là 12%. Doanh nghiệp có thể phát hành cổ

phiếu thường mới với chi phí 15%. Cho biết thuế suất thuế thu nhập là 20%. Hỏi ngân sách vốn tối

ưu của doanh nghiệp nên là bao nhiêu ? vẽ đường WACC trong trường hợp này

2_36 Ban giám đốc của công ty A đang lập kế hoạch ngân sách vốn cho năm tới. Thu nhập ròng

của các dự án là 10.500$ và hệ số chi trả cổ tức là 40%. Công ty A có thể huy động nợ mới với chi phí trước thuế 14%.

Thu nhập và cổ tức của công ty A tăng trưởng với tỷ lệ không đổi là 5%. Cổ tức của năm

trước là 0,9$; và giá cổ phiếu hiện tại của công ty là 8,59$. Nếu công ty phát hành cổ phiếu

thường mới, chi phí phát hành sẽ là 10%.

Công ty hiện đang ở trạng thái cơ cấu vốn tối ưu với 40% nợ và 60% vốn chủ sở hữu; thuế

suất thuế thu nhập doanh nghiệp 40%. Doanh nghiệp A có các cơ hội đầu tư độc lập, cùng mức độ

rủi ro và vốn cho mỗi dự án không thể phân tách.

Tìm điểm nhảy Bp,tính WACC

2_39 Cơ cấu vốn của Công ty Hưng Thịnh được trình bày dưới đây

Nợ (chỉ bao gồm vay dài hạn) 3.000.000 USD Cổ phần ưu đãi 1.000.000 USD Cổ phần đại chúng 6.000.000 USD Tổng nguồn vốn 10.000.000 USD

Hưng Thịnh có thể nhận được các khoản vay dài hạn với lãi xuất 10%. Được

biết, thuế thu nhập doanh nghiệp của công ty là T = 20%

Giá thị trường của cổ phiếu đại chúng của công ty ở thời điểm hiện nay là P0

= 20 USD, cổ tức năm ngoái của công ty là D0 = 1,495 USD, và tỷ lệ tăng cổ tức dự kiến là

g = 7%. Nếu thiếu vốn công ty sẽ phát hành cổ phiếu đại chúng mới với chi phí phát hành e = 10% ,

Cổ phiếu ưu đãi của công có cổ tức ưu đãi hàng năm là 10%.

Với các dữ liệu trên, Công ty Hưng Thịnh đề nghị bạn cho biết: chi phí chi phí sử dụng vốn

bình quân trước và sau khi phát hành cổ phiếu đại chúng mới

Bài tập về chi phí giá thành

3_27 Căn cứ vào những tài liêu sau đây tại doanh nghiệp Công nghiệp A

1. Năm kế hoạch doanh nghiệp sản xuất hai loại sản phẩm A và C, sản lượng sản xuất cả

năm của sản phẩm A là 250.000 hộp, sản phẩm C là 120.000 chiếc.

2. Định mức tiêu hao cho một đơn vị sản phẩm như sau: Khoản mục Đơn giá

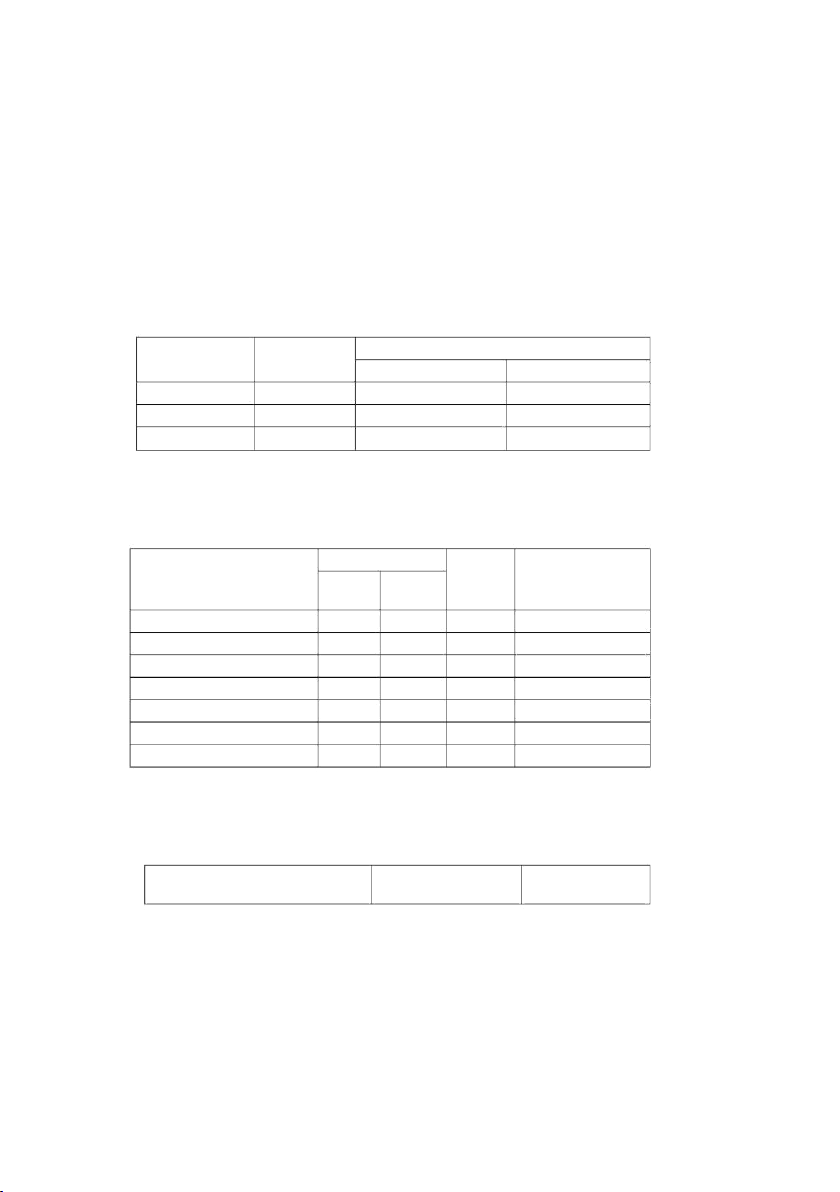

Định mức tiêu hao cho mỗi sản phẩm SPA SPC NVL chính 10.000 đ/kg 26 kg 40 kg Vật liệu phụ 4.000 đ/kg 15 kg 18 kg Giờ công SX 3.000 đ/giờ 21 giờ 26 giờ

3. Dự toán chi phí sản xuất chung cho từng loại sản phẩm và chi phí QLDN, chi phí cho

công việc làm bên ngoài như sau: Đvt: triệu đồng Chi phí SX C Chi phí Chi phí c/việc làm Khoản mục SP A SPC QLDN cho bên ngoài 1. Vật liệu phụ 100 150 200 50 2. Nhiên liệu 150 170 500 150 3. Tiền lương 300 400 700 8 4. BHXH, BHYT, KPCĐ 70,5 94 164,5 1,88 5. Khấu hao TSCĐ 300 400 600 6,39 6. Chi phí d.vụ mua ngoài 150 170 580 -

7. Chi phí khác bằng tiền 200 180 350 20

4. Số dư chi phí sản phẩm dở dang, chi phí trả trước (chi phí chờ phân bổ) và chi phí phải trả bằng tiền như sau: Đvt: triệu đồng Khoản mục Số dư đầu năm Số dư cuối năm

1. Chi phí sản phẩm dở dang 274 891 2. Chi phí trả trước 200 300 3. Chi phí phải trả 210 288

1. Chi phí bán hàng tính bằằng: 10% chi phí s ản xuấất tổ ng sả n lượ ng cả nằm.

2. D tínhự t ngổphếấ li uệthu hồằi c ả nằm c ủa các phấn xưở ng là 76 triệ u đồằng.

Biết rằng: Các phân xưởng sản xuất độc lập với nhau. Sản phẩm dở dang được tính vào

giá trị sản xuất công nghiệp và toàn bộ chi phí vật tư doanh nghiệp mua từ bên ngoài.

BHXH, BHYT, KPCĐ, BHTN tính: 23,5% trên tổng quỹ lương.

Yêu cầu:1. Tính giá thành sản xuất cho mỗi đơn vị sản phẩm trong doanh nghiệp?

2. Hãy lập Bảng dự toán chi phí sản xuất kinh doanh cho doanh nghiệp Công nghiệp năm kế hoạch?

Bài 1: Có tài liệu năm kế hoạch tại doanh nghiệp sản xuất Y như sau Tài liệu

1. Năm kế hoạch doanh nghiệp sản xuất 2 loại sản phẩm A và B. Sản lượng sản xuất như sau: Sản

phẩm A: 15.000 cái, sản phẩm B: 10.000 cái.

2. Định mức tiêu hao và đơn giá cho một đơn vị sản phẩm như sau: Khoản mục Đơn giá

Định mức tiêu hao cho mỗi đơn vị sp (đồng) SP A SP B 1. Nguyên liệu chính 4.000 15 kg 20 kg

Trọng lượng ng.liệu tinh - 11 kg 16 kg 2. Vật liệu phụ 1.000 4 kg 6 kg 3. Giờ công sản xuất 10.000 20 giờ 16 giờ

3. Dự toán chi phí sản xuất chung, chi phí QLDN, chi phi bán hàng (các chi phí này được phân bổ

theo tiền lương của công nhân sản xuất) và chi phí cho công việc làm cho bên ngoài được tập hợp như sau: Đvt: triệu đồng Khoản mục Chi phí Chi phí Chi phí Chi phí c/việc làm SXC BH QLDN cho bên ngoài 1. Vật liệu phụ 400 300 200 - 2. Nhiên liệu 600 200 500 50 3. Tiền lương 800 400 400 60 4. BHXH,BHYT,KPCĐ 188 94 94 14,1 5. Khấu hao TSCĐ 638 350 124 40 6. Chi phí d/vụ mua ngoài 420 120 150 18,6 7. Chi phí bằng tiền 150 110 200 - Cộng 3.196 1.574 1.668 182,7

4. Số dư chi phí sản phẩm dở dang, chi phí trả trước, chi phí phải trả bằng tiền dự tính đầu và

cuối năm kế hoạch như sau: Đvt: triệu đồng. Khoản mục Số dư đầu năm Số dư cuối năm

1.Chi phí sản phẩm dở dang 174 791 2.Chi phí trả trước 100 570 3.Chi phí phải trả 110 188

Biết rằng: Sản phẩm dở dang được tính vào giá trị sản xuất công nghiệp và toàn bộ nguyên vật

liệu chính, nguyên vật liệu phụ, nhiên liệu doanh nghiệp mua từ bên ngoài. BHXH - BHYT –

BHTN-KPCĐ được tính 23,5% trên tổng quỹ lương. Yêu cầu:

1. Tính giá thành sản xuất cho mỗi đơn vị sản phẩm?

2. Nếu toàn bộ sản phẩm sản xuất trong kỳ được tiêu thụ hết thì giá thành tiêu thụ tính cho

mỗi đơn vị sản phẩm là bao nhiêu?

3. Lập Bảng dự toán chi phí SXKD năm kế hoạch?

3_30 Tài liệu cho như sau:

1/ Năm kế hoạch doanh nghiệp dự định sản xuất 2 loại sản phẩm A và B. Sản lượng sản

xuất cả năm của sản phẩm A là 300 sản phẩm, sản phẩm B là 200 sản phẩm

2/ Định mức hao phí vật tư, lao động cho 1 đơn vị sản phẩm năm kế hoạch như sau: Khoản chi phí Đơn giá

Định mức tiêu hao Sản phẩm A Sản phẩm B NVL chính 5000 đ/kg 15 kg 20 kg VL phụ 1000 đ/kg 4kg 6 kg Giờ công chế tạo 1500 đ/giờ 50 giờ 60 giờ

3/ Dự toán chi phí sản xuất chung và chi phí quản lý doanh nghiệp Đơn vị tính: 1.000® Khoản chi phí Chi phí sản xuất chung Chi phí quản lý DN Tiền lương CBNVQL 8.000 4000 BHXH CBNVQL 1.600 800 Nhiên liệu 1000 1480 VL phụ 4000 3000 Khấu hao TSCĐ 5000 3500 Các chi phí khác 8000 1020 Tổng cộng 27.600 13.800

4/ Chi phí sản xuất chung và chi phí quản lý DN đựoc phân bổ theo tiền lương công nhân sản xuất

5/ Chi phí tiêu thụ sản phẩm A và B được tính bình quân 10.000 đồng/sản phẩm

Yêu cầu: Hãy tính giá thành tiêu thụ đơn vị sản phẩm A và sản phẩm B

Bài tập 2 : Căn cứ vào những tài liêu sau đây tại doanh nghiệp Công nghiệp A Tài liệu

1. Năm kế hoạch doanh nghiệp sản xuất ba loại sản phẩm A, B và C, sản lượng sản xuất cả năm

của sản phẩm A là 250.000 hộp, sản phẩm B là 230.000 cái, sản phẩm C là 120.000 chiếc.

2. Định mức tiêu hao cho một đơn vị sản phẩm như sau: Khoản mục Đơn giá

Định mức tiêu hao cho mỗi sản phẩm SPA SPB SPC NVL chính 10.000 đ/kg 26 kg 17 kg 40 kg Vật liệu phụ 4.000 đ/kg 15 kg 10 kg 18 kg Giờ công SX 3.000 đ/giờ 21 giờ 14 giờ 26 giờ

3. Dự toán chi phí sản xuất chung cho từng loại sản phẩm và chi phí QLDN, chi phí cho công

việc làm bên ngoài như sau: Đvt: triệu đồng Chi phí SX C Chi phí Chi phí c/việc làm cho Khoản mục SP A SPB SPC QLDN bên ngoài 1. Vật liệu phụ 100 200 150 200 50 2. Nhiên liệu 150 150 170 500 150 3. Tiền lương 300 500 400 700 8 4. BHXH, BHYT, KPCĐ 70,5 117,5 94 164,5 1,88 5. Khấu hao TSCĐ 300 450 400 600 6,39 6. Chi phí d.vụ mua ngoài 150 250 170 580 -

7. chi phí khác bằng tiền 200 200 180 350 20

4. Số dư chi phí sản phẩm dở dang, chi phí trả trước (chi phí chờ phân bổ) và chi phí phải trả bằng tiền như sau: Đvt: triệu đồng Khoản mục Số dư đầu năm Số dư cuối năm

1.Chi phí sản phẩm dở dang 174 791 2.Chi phí trả trước 100 200 3.Chi phí phải trả 110 188

5. Chi phí bán hàng tính bằng: 10% chi phí sản xuất tổng sản lượng cả năm.

6. Dự tính tổng phế liệu thu hồi cả năm của các phân xưởng là 76 triệu đồng.

Biết rằng: Các phân xưởng sản xuất độc lập với nhau. Sản phẩm dở dang được tính vào giá trị

sản xuất công nghiệp và toàn bộ chi phí vật tư doanh nghiệp mua từ bên ngoài. BHXH,

BHYT,BHTN, BHTN, KPCĐ tính: 23,5% trên tổng quỹ lương.

Yêu cầu: Hãy lập Bảng dự toán chi phí sản xuất kinh doanh cho doanh nghiệp Công nghiệp A năm kế hoạch?

Bài tập về doanh thu lợi nhuận

3_24 Căn cứ vào tài liệu sau đây tại doanh nghiệp sản xuất vật liệu xây dựng.

1. Năm kế hoạch doanh nghiệp dự kiến sản xuất hai loại sản phẩm A và B. - Sản phẩm A: 50.000 cái - Sản phẩm B: 21.000 cái.

2. Giá bán đơn vị sản phẩm năm kế họach

- Sản phẩm A: 285.000 đồng và đã tính hạ 5% so với năm báo cáo.

- Sản phẩm B: 450.000 đồng và đã tính hạ 10% so với năm báo cáo.

3. Dự kiến số lượng sản phẩm kết dư năm kế hoạch như sau: Đvt: cái Tên sản Đầu năm Cuối năm phẩm Tồn kho Gửi bán Tồn kho Gửi bán A 1.000 2.000 1.000 1.000 B 1.000 900 1.000 1.480

4. Để sản xuất và tiêu thụ hai loại sản phẩm nói trên doanh nghiệp dự kiến phải chi phí 5.

Tài liệu liên quan:

-

Đề kiểm tra kinh tế vi mô | Đại học Kinh tế kỹ thuật công nghiệp

93 47 -

Hệ thống câu hỏi bài tập Kinh tế vi mô | Đại học Kinh tế kỹ thuật công nghiệp

115 58 -

Câu hỏi đúng sai kinh tế vi mô | Đại học Kinh tế kỹ thuật công nghiệp

67 34 -

Bài tập chương 3 kinh tế vi mô có đáp án | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Bài tập chương 2 kinh tế vi mô có đáp án | Đại học Kinh tế kỹ thuật công nghiệp

67 34