Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Lý thuyết và bài tập môn Tài chính quốc tế. Tài liệu được sưu tầm gồm 19 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236

BÀI TẬP TÀI CHÍNH QUỐC TẾ

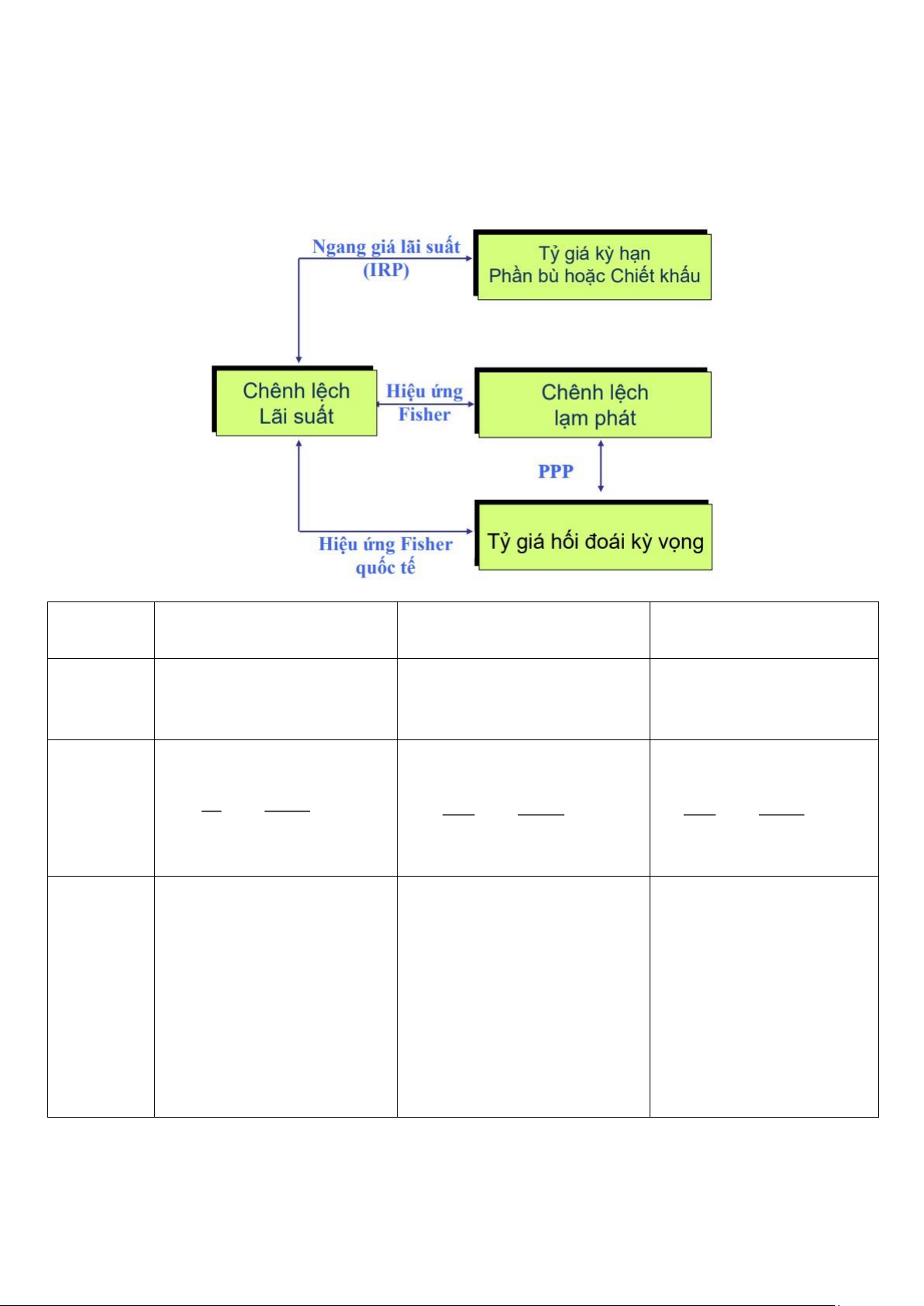

Các lý thuyết và dạng bài: Ngang giá lãi suất Ngang giá sức mua Fisher Quốc tế IRP PPP IFE Biến số

𝒑𝟎=Phần bù kỳ hạn (hoặc chiết

𝒆𝒇=Phần trăm thay đổi trong tỷ

𝒆𝒇=Phần trăm thay đổi trong tỷ chính khấu kỳ hạn) giá giao ngay giá giao ngay

𝒑=Chênh lệch lãi suất

𝒑=Chênh lệch lạm phát

𝒑=Chênh lệch lãi suất Công thức 𝒑𝟎 = 𝒑 𝒆𝒇 = 𝒑 𝒆𝒇 = 𝒑 𝑭𝒏 𝟏+𝒊𝒉 𝑺𝒕+𝟏 𝟏+𝑰𝒉 𝑺𝒕+𝟏 𝟏+𝒊𝒉 −𝟏 = −𝟏 −𝟏 = −𝟏 −𝟏 = −𝟏 𝑺𝒕 𝟏+𝒊𝒇 𝑺𝒕 𝟏+𝑰𝒇 𝑺𝒕 𝟏+𝒊𝒇

𝒓𝒇 = (𝟏+𝒊𝒇)(𝟏+𝒑𝟎)−𝟏

𝒓𝒇 = (𝟏+𝒊𝒇)(𝟏+𝒆𝒇)−𝟏

𝒓𝒇 = (𝟏+𝒊𝒇)(𝟏+𝒆𝒇)−𝟏 Vận dụng -

Tính tỷ giá kỳ hạn từ -

Tính tỷ giá giao ngay

chênh lệch lãi suất

tương lai từ chênh lệch lạm phát -

Tính tỷ giá giao ngay - Kinh doanh có phòng -

Sức mua hàng nước tương lai từ chênh lệch lãi ngừa

ngoài (của dân trong nước) suất CIA - Kinh doanh không

𝒆𝒇 < 𝒑: sức mua tăng (XK giảm, 𝒑 phòng ngừa UIA

𝟎 = 𝒑: không khả thi NK tăng) 𝒑

𝒆𝒇 = 𝒑: không khả thi

𝟎 < 𝒑: CIA khả thi, vị thế NĐT

𝒆𝒇 > 𝒑: sức mua giảm (XK tăng, nước ngoài NK giảm)

𝒆𝒇 < 𝒑: UIA khả thi, vị thế NĐT nước ngoài 1 lOMoAR cPSD| 58591236

𝒑𝟎> p: CIA khả thi, vị thế NĐT

𝒆𝒇> p: UIA khả thi, vị thế trong nước NĐT trong nước

- Ngang giá lãi suất IRP

• Lý thuyết: o Chênh lệch lãi suất giữa hai quốc gia sẽ được bù đắp bằng sự khác biệt giữa tỷ giá kỳ hạn

và tỷ giá giao ngay của 2 đồng tiền o Phần bù (premium) hoặc chiết khấu (discount) của kỳ hạn (𝒑𝟎) 𝐹𝑛 𝑝0 = − 1 𝑆𝑡 ▪

𝐹𝑛 > 𝑆𝑡 ⟹ 𝑝0 > 0: phần bù kỳ hạn ▪

𝐹𝑛 < 𝑆𝑡 ⟹ 𝑝0 > 0: chiết khấu kỳ hạn o Chênh lệch lãi suất (p) 1 + 𝑖ℎ 1 + 𝑖𝑓 𝑝 = − 1

o Tỷ suất sinh lợi có hiệu lực:

𝑟𝑓 = (1 + 𝑟𝑓)(1 + 𝑝0) − 1

• Dự báo tỷ giá kỳ hạn dựa theo chênh lệch lãi suất 1 + 𝑖ℎ 1 + 𝑖𝑓

𝐹𝑛 = 𝑆𝑡 𝑥 (1 + 𝑝0) = 𝑆𝑡 𝑥

• Đầu tư có phòng ngừa (CIA) (đề bài có đoạn cho tỷ giá kỳ hạn) o

Ngang giá lãi suất IRP và kinh doanh có phòng ngừa

▪ Khi 𝒑𝟎 = 𝒑 thì Ngang giá lãi suất IRP tồn tại, nghiệp vụ kinh doanh có phòng ngừa CIA không khả thi

▪ Khi 𝒑𝟎 < 𝒑 thì Ngang giá lãi suất IRP không tồn tại, nghiệp vụ kinh doanh có phòng

CIA khả thi, vị thế thuộc nhà đầu tư nước ngoài

▪ Khi 𝒑𝟎 > 𝒑 thì Ngang giá lãi suất IRP không tồn tại, nghiệp vụ kinh doanh có phòng

CIA khả thi, vị thế thuộc nhà đầu tư trong nước 2

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

- Hiệu ứng Fisher quốc tế

• Lý thuyết: o Chênh lệch lãi suất danh nghĩa giữa các quốc gia phản ảnh chênh lệch trong lạm phát kỳ vọng

Sự chênh lệch lãi suất (p) giữa hai quốc gia sẽ bằng (bù đắp) với sự thay đổi tỷ giá hối đoái (𝑒𝑓)

o Chênh lệch lãi suất giữa hai quốc gia: 𝑝 = 1 +𝑖ℎ − 1 1+𝑖𝑓

o Thay đổi tỷ giá hối đoái: 𝑒𝑓 = 𝑆𝑡𝑆+ 1

𝑡 − 1 o Tỷ suất sinh lợi có hiệu lực:

𝑟𝑓 = (1 + 𝑟𝑓)(1 + 𝑒𝑓) − 1 o Sự thay đổi tỷ giá:

▪ Khi 𝒊𝒉 > 𝒊𝒇thì 𝒆𝒇 > 𝟎 => lãi suất trong nước tăng sẽ khiến đồng ngoại tệ tăng giá, đồng nội tệ giảm giá

▪ Khi 𝒊𝒉 < 𝒊𝒇thì 𝒆𝒇 < 𝟎 => lãi suất trong nước giảm sẽ khiến đồng ngoại tệ giảm giá, đồng nội tệ tăng giá

• Dự đoán biến động tỷ giá giao ngay tương lai (chênh lệch tỷ giá hối đoái) theo chênh lệch lãi suất

• Đầu tư không phòng ngừa (UIA) (đề bài có đoạn cho tỷ giá giao ngay tương lai)

o Phần trăm biến động tỉ giá hối đoái 𝑺𝒕+𝟏 𝒆𝒇 = − 𝟏 𝑺𝒕

▪ 𝑒𝑓 > 0 ngoại tệ tăng giá , 𝑒𝑓 < 0 ngoại tệ giảm giá o Hiệu ứng Fisher quốc tế

không tồn tại và việc kinh doanh không phòng ngừa UIA

- Nếu 𝒆𝒇 > 𝒑 thì vị thế kinh doanh UIA thuộc về nhà đầu tư trong nước (𝑟𝑓𝑈𝐼𝐴 > 𝑖ℎ)

- Nếu 𝒆𝒇 = 𝒑 thì hiệu ứng Fisher tồn tại, do đó 𝑟𝑓𝑈𝐼𝐴 = 𝑟ℎthì vị thế không thuộc ai hết

- Nếu 𝒆𝒇 < 𝒑 thì vị thế kinh doanh UIA thuộc về nhà đâu tư nước ngoài o Lãi suất 𝒓𝒇𝑼𝑰𝑨 = 𝑨

𝑺𝒉𝒕 ∗ (𝟏𝑨+𝒉𝒊𝒇)𝑺𝒕+𝟏 − 𝟏 = (𝟏 + 𝒊𝒇)𝒙𝑺

𝑺𝒕+𝒕𝟏 − 𝟏 = (𝟏 +

𝒊𝒇)(𝟏 + 𝒆𝒇) − 𝟏 3 lOMoAR cPSD| 58591236

▪ Nếu hiệu ứng Fisher quốc tế IFE tồn tại, thì 𝑟𝑓𝑈𝐼𝐴 = 𝑟ℎ do chúng ta đầu tư ra nước ngoài

thì sẽ hưởng lãi suất cao hơn nhưng bù lại sẽ chịu sự mất giá của đồng tiền đó một đại lượng tương đương 𝑺 𝟏 + 𝒊 𝑺𝒕 𝟏 + 𝒊𝒇 𝒆𝒇 = − 𝟏 = 𝒑 = − 𝟏 𝒊𝒉 − 𝒊𝒇

- Ngang giá sức mua tương đối PPP • Lý thuyết:

o 𝒆𝒇 phần trăm thay đổi trong tỷ giá giao ngay tương lai của đồng ngoại tệ 𝑺𝒕+𝟏 𝒆𝒇 = − 𝟏 𝑺𝒕

o 𝒑 chênh lệch lạm phát giữa hai quốc gia (tác động lạm phát lên giá hàng hoá của hai quốc gia) 𝟏 + 𝑰𝒉 𝒑 = − 𝟏 𝟏 + 𝑰𝒇

o Khi ngang giá sức mua PPP tồn tại thì phần trăm thay đổi giá trị của đồng ngoại tệ sẽ bằng thay

đổi trong tỷ giá hối đoái để duy trì ngang giá giữa hai nước 𝑒𝑓 = 𝑝

• Dự báo biến động tỷ giá giao ngay tương lai (chênh lệch tỷ giá hối đoái) theo chênh lệch lạm phát

𝑺𝒕+𝟏 = 𝑺𝒕𝒙[𝟏 + (𝑰𝒉 − 𝑰𝒇)]

• Đồng tiền nào có lạm phát lớn hơn thì đồng tiền đó giảm giá so với quốc gia có hoạt động chung

• Dự báo sức mua hàng hoá:

o Khi ef > p thì sức mua hàng hoá nước ngoài của cư dân trong nước (nội tệ) giảm (NK giảm,

XK tăng) o Khi ef < p thì sức mua hàng hoá nước ngoài của cư dân trong nước (nội tệ) tăng (NK giảm, XK tăng) 1.

Chu chuyển vốn quốc tế

Câu 1: Lạm phát trong nước cao sẽ tác động như thế nào đến tài khoản vãng lai của quốc gia đó nếu các yếu tố khác cân bằng?

Lạm phát cao trong nước có thể dẫn đến giảm giá trị của đồng tiền địa phương. Khi đồng tiền giảm giá trị,

hàng hóa và dịch vụ của quốc gia trở nên rẻ hơn đối với người nước ngoài, tăng cầu cho xuất khẩu và giảm

cầu cho nhập khẩu. Điều này có thể cải thiện tài khoản vãng lai của quốc gia bởi vì thường thì xuất khẩu

tăng hơn so với nhập khẩu 4

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 2: Lãi suất trong nước tương đối cao sẽ ảnh hưởng như thế nào đến tài khoản vãng lai của nước đó, nếu

các yếu tố khác không đổi?

Lãi suất cao thường thu hút nguồn vốn từ nước ngoài, làm tăng cầu đối với đồng tiền địa phương và đẩy giá

trị của nó lên. Kết quả là, hàng hóa và dịch vụ của quốc gia trở nên đắt đỏ hơn đối với người nước ngoài, có

thể làm giảm xuất khẩu và tăng nhập khẩu, ảnh hưởng tiêu cực đến tài khoản vãng lai

Câu 3: Một đồng nội tệ yếu sẽ ảnh hưởng thế nào đến tài khoản vãng lai của nước đó, nếu các yếu tố khác không đổi?

Một đồng tiền yếu có thể làm tăng xuất khẩu bởi vì hàng hóa và dịch vụ của quốc gia trở nên rẻ hơn đối với

người nước ngoài. Tuy nhiên, điều này cũng có thể làm tăng chi phí nhập khẩu và làm tăng nợ nước ngoài

Câu 4: Giải thích tại sao thuế quan của Mỹ có thể làm thay đổi thành phần của xuất khẩu nhưng không nhất

thiết giảm thâm hụt cán cân mậu dịch?

Việc giảm thuế quan có thể tăng xuất khẩu của Mỹ bằng cách làm giảm giá thành cho hàng hóa xuất khẩu.

Tuy nhiên, thâm hụt cán cân mậu dịch có thể không giảm do các yếu tố khác như chi tiêu nội địa, đầu tư từ

nước ngoài, và sự biến động của tỷ giá hối đoái cũng đóng vai trò quan trọng trong cân nhắc này (tỷ giá hối

đoái, chi phí lao động, chính sách chính phủ, điều kiện tín dụng, thu nhập quốc dân, lạm phát) Câu 6: Các

biện pháp hạn chế nào của chính phủ có thể ảnh hưởng thế nào đến thanh toán quốc tế giữa các nước?

Các biện pháp hạn chế chính phủ như kiểm soát vốn chuyển ra nước ngoài, hạn chế nhập khẩu hoặc kiểm

soát ngoại hối có thể ảnh hưởng đến khả năng thanh toán quốc tế bằng cách làm giảm tự do của việc chuyển

đổi và sử dụng ngoại tệ. Điều này có thể gây khó khăn trong việc thực hiện thanh toán cho hàng hóa và dịch

vụ nước ngoài. (Hạn chế nhập khẩu, Trợ cấp cho các nhà sản xuất khẩu, hạn chế vi phạm bản quyền, hạn

chế về môi trường, Luật Lao động, Luật kinh doanh, Giảm thuế, Yêu cầu Thương mại quốc gia, Quyền sở

hữu hoặc trợ cấp của Chính phủ, Luật An ninh quốc gia, chính sách trừng phạt chính phủ các quốc gia, tỷ giá hối đoái) 2.

Arbitrage và Ngang giá lãi suất

Câu 1: Giả định rằng tỷ giá giao ngay hôm nay là £1 = $1,5545 ; C$1 = $0,9789 ; £1 = C$1,5911. Giả định

không có chi phí giao dịch. Arbitrage ba bên có xảy ra không? Lợi nhuận là bao nhiêu? Ta có: Giá mua Giá bán GBPUSD $1,5545 $1,5545 CADUSD $0,9789 $0,9789 GBPCAD CAD 1,5911 CAD 1,5911 5 lOMoAR cPSD| 58591236

𝐺𝐵𝑃𝐶𝐴𝐷𝑇ℎí𝑐ℎ ℎợ𝑝 CAD 1,588 CAD 1,588

Ta thấy tồn tại đường chéo khi mua thấp (giá bán CAD 1,588) và bán cao (giá mua CAD 1,5911) để có thể

kinh doanh chênh lệch Arbitrage 3 bên.

𝐶𝐴𝐷 1,5911− 𝐶𝐴𝐷 1,588 Lợi nhuận: = 0,1952% 𝐶𝐴𝐷 1,588

Câu 2: Giả sử có thông tin sau đây:

Ngân hàng X Ngân hàng Y Giá hỏi mua đồng CHF $0,9975 $0,9980 Giá chào bán đồng CHF $0,9985 $0,9995

a. Arbitrage địa phương có thực hiện được hay không? Hãy giải thích các bước thực hiện và tính toán

lợi nhuận từ hoạt động của arbitrage này nếu bạn sử dụng 1.000.000 đô la Mỹ.

b. Tác động gì của thị trường sẽ loại trừ khả năng của arbitrage địa phương.

a. Để có cơ hội kinh doanh Arbitrage địa phường thì ta cần tìm đường chéo giá mua và giá bán sao cho

mua ở mức giá thấp ở một ngân hàng (giá bán thấp) và bán ở mức giá cao ở một ngân hàng (giá mua cao) để kiếm lời

Theo đề bài, không tồn tại đường chéo thoả yêu điều kiện mua mức giá thấp – bán mức giá cao nên

sẽ không có cơ hội thực hiện Arbitrage địa phương.

Câu 3: Giả định có thông tin sau đây :

Tỷ giá giao ngay đồng bảng Anh =$1,5497

Tỷ giá kỳ hạn 180 ngày đồng bảng Anh = $1,5520 Lãi

suất 180 ngày của đồng bảng Anh = 4%

Lãi suất 180 ngày của đồng đô la Mỹ = 3%

a. Hãy cho biết nghiệp vụ kinh doanh chênh lệch lãi suất có phòng ngừa (CIA) có khả thi không?

b. Nhà đầu tư nào sẽ thực hiện được nghiệp vụ CIA và tỷ suất sinh lợi là bao nhiêu?

a. Để kiểm tra nghiệp vụ kinh doanh lãi suất có phòng ngừa CIA có khả thi: 6

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

- Theo đề bài, đồng ngoại tệ là bảng Anh, nội tệ là đô la Mỹ (niêm yết kiểu 1 Ngoại tệ = x Nội tệ) Lúc này:

o Tỷ giá giao ngay 𝑆𝑡 = $1,5497 o

Tỷ giá kỳ hạn: 𝐹𝑛 = $1,5520 o Lãi

suất nội tệ: 𝑖ℎ = 3% o Lãi suất ngoại tệ: 𝑖𝑓 = 4% - Chênh lệch tỷ giá: 𝐹𝑁 $1,5520 𝑝0 = − 1 = − 1 = 0,148% > 0 𝑆𝑇 $1,5497 - Chênh lệch lãi suất: 1 + 𝑖ℎ 𝑝 = − 1 = −0,962% < 0 1 + 𝑖𝑓

Như vậy, 𝑝0 > 𝑝 hay 𝑝0 ! = 𝑝 nên ngang giá lãi suất (IRP) không tồn tại => nghiệp vụ kinh doanh lãi

suất có phòng ngừa CIA là khả thi.

b. Nghiệp vu CIA được thực hiện như sau:

- Vì 𝑝0 > 𝑝 nên vị thế kinh doanh thuộc nhà đầu tư trong nước đầu tư ra nước ngoài

(Khi 𝑝0 > 𝑝 thì vị thế thuộc nhà đầu tư trong nước, 𝑝0 < 𝑝 thì vị thế thuộc nhà đầu tư nước ngoài)

Lúc này, nhà đầu tư Mỹ sẽ đầu tư sang nước Anh, lúc này lãi suất nội tệ là lãi suất nước Mỹ, lãi suất

ngoại tệ là lãi suất nước Anh

𝑟𝑓 = (1 + 𝑖𝑓)(1 + 𝑝0) − 1 = (1 + 4%)(1 + 0,148%) − 1 = 4,15%

(Nếu như vị thế thuộc nhà đầu tư nước ngoài, lúc này 𝑝0𝐵ả𝑛𝑔 𝐴𝑛ℎ < 𝑝 và thường thì 𝑝0𝐵ả𝑛𝑔 𝐴𝑛ℎ < 0

Khi nhà đầu tư nước ngoài (Anh) đầu tư vào trong nước (Mỹ), thì đối nhà đầu tư Anh thì lãi suất nước

Anh là lãi nội tệ, lãi suất nước Mỹ là lãi ngoại tệ, và 𝑝0Đô 𝑙𝑎 𝑀ỹ = −𝑝0Đô 𝑙𝑎 𝑀ỹ(ngược dấu) )

Các lực thị trường xuất hiện:

- Nhà đầu tư Mỹ sẽ mua bảng Anh trên thị trường giao ngay, cầu bảng Anh tăng làm tỷ giá giao ngay của bảng Anh tăng lên 7 lOMoAR cPSD| 58591236

- Sau đó, nhà đầu tư Mỹ bán bảng Anh kỳ hạn, cung bảng Anh kỳ hạn tăng là giá mua bảng Anh kỳ hạn giảm

- Khi các nhà đầu tư Mỹ đầu tư sang Anh, thì lãi suất nước Mỹ sẽ tăng lên nhằm giữ chân dòng vốn lại

và lãi suất nước Anh sẽ giảm do dòng vốn dồi dào 8

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 4: Giả sử ta có thông tin sau: Giá niêm yết

Giá trị của CAD so với USD $0,9730 $0,9745

Giá trị của CHF so với USD $0,9980 $0,9985

Giá trị của CAD so với CHF SFr0,9711 SFr0,9716

a. Abitrage 3 bên có được thực hiện không? Hãy giải thích các bước thực hiện và tính lợi nhuận từ hoạt

động arbitrage này với số tiền đầu tư là 100.000.000 đô la Mỹ.

b. Tác động gì của thị trường sẽ loại trừ khả năng xa hơn của arbitrage 3 bên.

a. Đầu tiên ta xác định tỷ giá chéo CAD/CHF thích hợp (thẳng –

chia – chéo / chéo – nhân – thẳng) Giá mua Giá bán (NH1) CAD/USD $0,9730 $0,9745 (NH2) CHF/USD $0,9980 $0,9985 (NH3) CAD/CHF SFr 0,9711 SFr 0,9716 SFr 0,9745 SFr 0,9765

𝑪𝑨𝑫/𝑪𝑯𝑭𝑻𝒉í𝒄𝒉 𝒉ợ𝒑

Chúng ta thấy tồn tại đường chéo thích hợp để kinh doanh chênh lệch Arbitrage (mua giá SFr 0,9716 và bán giá SFr 0,9745)

(Theo đường chéo thì cần mua CHF để mua CAD ở NH3, sau đó bán với tỉ giá thích hợp để kiếm lời,

nên với $ ban đầu, ta sẽ dùng $ mua CHF ở NH2, rồi dùng CHF mua CAD ở ngân hàng NH3, rồi bán

CAD lấy USD ở NH1 để thu hồi vốn)

Các bước thực hiện kinh doanh chênh lệch Arbitrage với số tiền đầu tư ban đầu là $100.000.000 -

B1: dùng $ mua CHF ở NH2 (mua thì chia giá bán) $100.000.000 𝑁𝐶𝐻𝐹 = = 𝐶𝐻𝐹 100.150.225,3 $0,9985

- B2: dùng CHF mua CAD ở NH3 (mua thì chia giá bán) 𝑁𝐶𝐻𝐹 𝑁𝐶𝐴𝐷 = = 𝐶𝐴𝐷 103.077.630 𝐶𝐻𝐹 0,9716

- B3: bán CAD lấy USD ở NH1 (bán thì nhân giá mua) 9 lOMoAR cPSD| 58591236

𝑁𝑈𝑆𝐷 = 𝑁𝐶𝐴𝐷 𝑥 $0,9730 = $ 100.294.534

Lợi nhuận thu được từ kinh doanh chênh lệch Arbitrage là : $294.534

b. Tác động của thị trường:

- Tại NH2, mua CHF nên cầu CHF tăng nên giá bán đồng CHF tăng

- Tại NH3, mua CAD nên cầu CAD tăng nên giá bán đồng CAD tăng

- Tại NH1, bán CAD nên cung CAD tăng nên giá mua đồng CAD giảm

Các lực thị trường điều chỉnh đến khi thị trường cân bằng (mức giá CAD/CHF niêm yết và

CAD/CHF thích hợp bằng nhau) thì sẽ không còn cơ hội kinh doanh Arbitrage

Câu 5: Giả sử có thông tin sau:

Tỷ giá giao ngay của peso $0,0795

Lãi suất 6 tháng ở Mexico 6%

Lãi suất 6 tháng ở Mỹ 5%

a. Hãy cho biết tỷ giá kỳ hạn 6 tháng của đồng peso Mexico (MXN) là bao nhiêu để kinh doanh chênh

lệch lãi suất có phòng ngừa (CIA) không xảy ra.

b. Giả sử tỷ giá kỳ hạn 6 tháng của peso Mexico là $0,0820, hãy cho biết nhà đầu tư Mexico thực hiện

kinh doanh chênh lệch lãi suất có phòng ngừa có lợi không? Hãy giải thích.

a. Theo đề bài, thì đồng nội tệ là đô la Mỹ, đồng ngoại tệ là Peso (niêm yết 1 Ngoại tệ = x Nội tệ)

Do đó, lãi suất nội tệ là 𝑖ℎ = 5% và lãi suất ngoại tệ là 𝑖𝑓 = 6%

Để kinh doanh chênh lệch lãi suất có phòng ngừa CIA không xảy ra thì ngang giá lãi suất IRP phải

tồn tại hay chênh lệch tỷ giá phải bằng chênh lãi suất: 𝑝0 = 𝑝 𝐹𝑛 1 + 𝑖ℎ ⟺ − 1 =

− 1 ⟺ 𝐹𝑛 = $0,07875 𝑆𝑡 1 + 𝑖𝑓

c. Dạng kinh doanh CIA bình thường.

Do 𝑝0 > 𝑝 nên vị thế kinh doanh Arbitrage thuộc nhà đầu tư trong nước Mỹ, nên nhà đầu tư Mexico

không thực hiện kinh doanh chênh lệch lãi suất có phòng ngừa.

Câu 6: Lãi suất một năm ở New Zealand là 6%, ở Mỹ là 10%. Tỷ giá giao ngay của đô la New Zealand là

$0,7745, tỷ giá kỳ hạn 1 năm là $0,7850. Kinh doanh chênh lệch lãi suất phòng ngừa có khả thi cho các nhà

đầu tư Mỹ hay không? Có khả thi cho các nhà đầu tư New Zealand không? Giải thích tại sao các cơ hội thực

hiện CIA này khả thi hoặc không khả thi? 10

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Theo đề bài, ta có lãi suất nội địa (nước Mỹ) 𝑖ℎ = 10%, lãi suất nước ngoài (nước New Zealand) 𝑖𝑓 = 6%

Tỷ giá giao ngay: 𝑆𝑡 = $0,7745

Tỷ giá kỳ hạn 1 năm: 𝐹𝑛 = 0,7850 Ta có: - Chênh lệch tỷ giá: 𝐹𝑛 𝑝0 = − 1 = 1,3557% 𝑆𝑡 - Chênh lệch lãi suất: 1 + 𝑖ℎ 1 + 𝑖𝑓 𝑝 = − 1 = 3,7736%

Ta có 𝑝0 ! = 𝑝 nên ngang giá lãi suât IRP không tồn tại, nên có thể thực hiện kinh doanh chênh lệch giá có phòng ngừa

Với 𝑝0 < 𝑝 nên vị thế kinh doanh thuộc về nhà đầu tư nước ngoài (nước New Zealand) nên kinh doanh chênh

lệch lãi suất có phòng ngừa CIA trong trường hợp này khả thi cho nhà đầu tư New Zealand và không khả thi cho nhà đầu tư Mỹ

Câu 7: Giả sử rằng lãi suất hàng năm ở Mỹ hiện tại là 8% và ở Đức là 9%. Tỷ giá kỳ hạn một năm hiện tại

của euro chứa một khoản chiết khấu 2%.

a. Ngang giá lãi suất có tồn tại không?

b. Một công ty của Mỹ có thể kiếm lời từ kinh doanh chênh lệch lãi suất có phòng ngừa không?

c. Một công ty con của công ty Mỹ đặt tại Đức có thể kiếm lời bằng cách thực hiện nghiệp vụ kinh

doanh chênh lệch lãi suất có phòng ngừa không?

Theo đề bài, euro có chứa một khoản chiết khấu 2%, hay 𝑝0𝐸𝑢𝑟𝑜 = −2%

(đồng nào có chứa phần bù/phần chiết khấu sẽ là đồng ngoại tệ)

a. Ta có, lãi suất nội tệ (nước Mỹ) là 𝑖ℎ = 8% và lãi suất ngoại tệ (nước Đức) là 𝑖𝑓 = 9%

Ta tính chênh lệch lãi suất: 𝑝 = 1 + 𝑖ℎ − 1 = −0,9174% 1 + 𝑖𝑓 11 lOMoAR cPSD| 58591236

Như vậy 𝑝0 < 𝑝 hay 𝑝0 ! = 𝑝, do đó ngang giá lãi suất không tồn tại

b. Với 𝑝0 < 𝑝 thì vị thế kinh doanh arbitrage thuộc về nhà đầu tư nước ngoài (nước Đức), nên một công

ty của Mỹ không thể kiếm lời từ kinh doanh chênh lệch lãi suất có phòng ngừa (CIA)

c. Khi một công ty con của công ty Mỹ đặt tại Đức thì ta có thể xem là một công ty Đức, do 𝑝0 < 𝑝 nên

vị thế kinh doanh thuộc các công ty Đức nên công ty con này có thể kinh doanh lãi suất có chênh lệch được.

Lúc này: 𝑖𝑓 = 𝑖𝑀ỹ = 8% , 𝑖ℎ = 𝑖Đứ𝑐 = 9% và 𝑝0Đô 𝑙𝑎 𝑀ỹ = +2%

𝑟𝑓 = (1 + 𝑖𝑓)(1 + 𝑝0) − 1 = 10,16% 3.

Mối quan hệ giữa lạm phát, lãi suất và TGHĐ

Câu 1: Giả sử lãi suất một năm ở Anh là 6% và ở Mỹ là 4%. Nếu tỷ giá giao ngay của bảng Anh là

$1,5807 và hiệu ứng Fisher quốc tế tồn tại liên tục, bạn dự kiến tỷ giá giao ngay tương lai đồng bảng Anh

trong một năm nữa là bao nhiêu?

Theo đề bài, lãi suất nội tệ (nước Mỹ) là 𝑖ℎ = 4% và lãi suất ngoại tệ (nước Anh) là 𝑖𝑓 = 6%

Khi hiệu ứng Fisher quốc tế tồn tại liên tục thì chênh lệch lãi suất giữa hai quốc gia sẽ bằng chênh lệch tỷ giá hối đoái 𝑆𝑡+1 1 + 𝑖ℎ 1 + 𝑖ℎ 1 + 4% 𝑒𝑓 = 𝑝 ⟺ − 1 =

− 1 ⟺ 𝑆𝑡+1 = 𝑆𝑡 𝑥 = $1,5807 𝑥 = $1,5509 𝑆𝑡 1 + 𝑖𝑓 1 + 𝑖𝑓 1 + 6% 12

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 2: Giả sử tỷ giá giao ngay ¥83,6950/$ (¥83,6950 per $) và tỷ giá giao ngay một năm được dự báo là

¥85,4520/$. Lãi suất một năm ở Mỹ là 5%. Lãi suất một năm tương ứng ở Nhật là bao nhiêu nếu IFE tồn tại?

Theo đề bài, lãi suất nội tệ (nước Nhật) và lãi suất ngoại tệ (nước Mỹ) là 𝑖𝑓 = 5%

Khi hiệu ứng Fisher IFE quốc tế tồn tại thì chênh lệch lãi suất giữa hai quốc gia sẽ bằng chênh lệch tỷ giá, do đó 𝑆𝑡+1 1 + 𝑖ℎ 𝑒𝑓 = 𝑝 ⟺ − 1 =

− 1 ⟺ 𝑖ℎ = 7,204% 𝑆𝑡 1 + 𝑖𝑓

Câu 3: Do tính chất hội nhập của thị trường vốn, nên các nhà đầu tư Mỹ và Anh yêu cầu tỷ suất sinh lợi

thực như nhau là 3%. Lạm phát dự kiến ở Mỹ 2% ở Anh 5%. Tỷ giá giao ngay hiện nay £1,00 = $1,5820.

Tính tỷ giá giao ngay dự kiến trong một năm tới giả định hiệu ứng Fisher quốc tế tồn tại.

Theo hiệu ứng Fisher, lãi suất danh nghĩa sẽ bằng lãi suất thực cộng lạm phát kỳ vọng

𝑖𝐷𝑎𝑛ℎ 𝑛𝑔ℎĩ𝑎 = 𝑖𝑇ℎự𝑐 + 𝐼𝑘ỳ 𝑣ọ𝑛𝑔

Theo tỷ giá giao ngay đề bài, lãi suất danh nghĩa nội tệ (nước Mỹ) là 𝑖ℎ = 3% + 2% = 5% và lãi suất danh

nghĩa ngoại tệ (nước Anh) là 𝑖𝑓 = 3% + 5% = 8%

Giả định hiệu ứng Fisher quốc tế IFE tồn tại, thì chênh lệch lãi suất giữa hai quốc gia sẽ bằng chênh lệch tỷ giá hối đoái 𝑆𝑡+1 1 + 𝑖ℎ 1 + 𝑖ℎ 𝑒𝑓 = 𝑝 ⟺ − 1 =

− 1 ⟺ 𝑆𝑡+1 = 𝑆𝑡 𝑥 = 1,5381 𝑆𝑡 1 + 𝑖𝑓 1 + 𝑖𝑓

Câu 4: Giả sử tỷ lệ lạm phát hàng năm ở Mỹ và Mexico được dự báo lần lượt là 4% và 8% trong những

năm tới. Nếu tỷ giá giao ngay hiện tại của đồng peso Mexico (MXN) là $0,0803, khi đó dự báo tốt nhất cho

tỷ giá giao ngay tương lai của peso trong 3 năm tới sẽ là bao nhiêu?

Theo đề bài, tỷ lệ lạm phát nội địa (nước Mỹ) 𝐼ℎ = 4%, tỷ lệ lạm phát nước ngoài (ở Mexico) 𝐼𝑓 = 8%

Khi ngang giá sức mua PPP tồn tại thì cho phép chúng ta dự báo tỷ giá trong tương lai theo chênh lệch lạm phát cho 3 năm liên tục 13 lOMoAR cPSD| 58591236

𝑒𝑓 = 𝑝 ⟺ 𝑆𝑡𝑆+𝑡1 − 1 = 11

++𝐼𝐼ℎ𝑓 − 1 ⟺ 𝑁ă𝑚 3: 𝑆𝑡+1 = 𝑆𝑡 𝑥 (11 ++𝐼𝐼ℎ𝑓)3 = 0,0717

Câu 5: Tỷ giá tại thời điểm đầu năm 2013 là 1 GBP = 1,6709 CHF. Tỷ lệ lạm phát giữa Anh và Thụy Sỹ

được dự báo lần lượt là 1,55% và 2,05% trong năm 2013 và tỷ giá cuối năm 2013 giả sử là 1 GBP = 1,4908

CHF. Nếu bạn là người sở hữu đồng CHF bạn sẽ mua hàng hóa tại đâu? Theo đề bài:

- Tỷ lệ lạm phát trong nước (nước Thuỵ Sỹ) 𝐼ℎ = 2,05% và tỷ lệ lạm phát nước ngoài (nước Anh) là 𝐼𝑓 = 1,55%

Ta có chênh lệch tỷ giá: 𝑆𝑡+1 𝑒𝑓 = − 1 = −10,78% < 0 𝑆𝑡

Ta có chênh lệch tỷ lệ lạm phát giữa hai nước: 1 + 𝐼ℎ 1 + 𝐼𝑓 𝑝 = − 1 = 0,4924%

Ta có 𝑒𝑓 < 𝑝 thì sức mua hàng hoá nước ngoài của cư dân trong nước (nước Thuỵ Sỹ) tăng, nên nếu đang sở

hữu đồng CHF thì nên mua hàng hoá tại nước Anh

(Theo lý thuyết ngang giá sức mua PPP:

- Khi ef > p thì sức mua hàng hoá nước ngoài của cư dân trong nước (nội tệ) giảm (NK giảm, XK tăng)

- Khi ef < p thì sức mua hàng hoá nước ngoài của cư dân trong nước (nội tệ) tăng (NK giảm, XK tăng)

Đồng tiền nào có lạm phát lớn hơn thì đồng tiền đó giảm giá so với quốc gia có hoạt động chung ) 14

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 6: Giả định rằng nhà đẩu tư Mỹ và Thụy Sỹ đòi hỏi một mức lãi suất thực là 3%. Giả định rằng lãi suất

danh nghĩa của Mỹ là 6% và Thụy Sỹ là 4%. Theo hiệu ứng Fisher quốc tế, đồng franc sẽ thay đổi gia như thế nào?

Khi cần tìm tỷ lệ biến động tỷ giá hối đoái đồng Franc (eCHFf ) thì nước nội địa là nước Mỹ, nước Thuỵ Sỹ là nước ngoài

Theo hiệu ứng Fisher quốc tế, biến động lãi suất của hai quốc gia sẽ bằng biến động tỷ giá hối đoái, nên đồng Fance sẽ thay đổi: 𝑒𝑓𝐶𝐻𝐹 = 11

++𝑖𝑖ℎ𝑓 − 1 = +1,923%

Theo quan điểm Fisher, thì khi lãi suất danh nghĩa Mỹ cao hơn, nghĩa là lạm phát kỳ vọng cao hơn dẫn tới

đồng đô la Mỹ mất giá (đồng Franc Thuỵ Sỹ tăng giá) 4.

Xác định tỷ giá hối đoái

Câu 1: Hãy mô tả các nhân tố kinh tế khác nhau có thể ảnh hưởng như thế nào đến tỷ giá hối đoái của đồng yên so với đô la?

Các nhân tố kinh tế tác động tới giá trị đồng yên như sau: -

Nếu lạm phát Mỹ cao hơn lạm phát Nhật, cầu của Mỹ đối với hàng hoá Nhật có thể tăng (để tránh giá

cao ở Mỹ) và cầu của Nhật đối với hàng hoá Mỹ giảm (để tránh giá cao ở Mỹ). Kết quả là áp lực tăng giá

lên đồng yên (cầu Yên tăng trong khi cung Yên giảm) -

Nếu lãi suất Mỹ tăng và vượt lãi suất Nhật, cầu của Mỹ đối với chứng khoán hưởng lãi của Nhật giảm

(vì chứng khoán Mỹ có lãi suất hấp dẫn hơn) trong khi cầu của Nhật đối với chứng khoản hưởng lãi Mỹ

giảm (?). Cả hai áp lực này tác động làm đồng yên Nhật giảm giá -

Nếu thu nhập quốc dân của Mỹ tăng cao hơn thu nhập quốc dân của Nhật, cầu của Mỹ đối với hàng

hoá Nhật tăng cao hơn cầu của Nhật đối với hàng hoá Mỹ. Giả định rằng thay đổi tổng thu nhập quốc dân

không ảnh hưởng trực tiếp đến tỷ giá thông qua tác động lên lãi suất tương đối. Điều này tạo áp lực tăng giá đồng yên. -

Nếu kiểm soát của chính phủ giảm cầu Mỹ đối với hàng hoá Nhật, chúng sẽ tạo áp lực giảm giá đồng

yên. Nếu kiểm soát làm giảm cầu của Nhật đối với hàng hoá Mỹ, chúng tạo áp lực tăng giá đồng yên.

Những bối cảnh ngược với mô tả trên đây sẽ gây áp lực theo chiều ngược lại. 15 lOMoAR cPSD| 58591236

Câu 2: Sự thay đổi gần đây trong chênh lệch lãi suất giữa Mỹ và nước A có tác động lớn đến giá trị của

đồng tiền A. Tuy nhiên, sự thay đổi tương tự như thế trong chênh lệch lãi suất giữa Mỹ và nước B không có

ảnh hưởng gì đến giá trị đồng tiền B. Hãy thích tại sao tác động có thể khác nhau như thế.

Dòng vốn của Mỹ chảy vào nước A có thể lớn hơn dòng vốn chảy vào nước B. Do đó thay đổi trong chênh

lệch lãi suất có tác động lớn hơn lên dòng vốn chảy vào nước A làm cho tỷ giá thay đổi. Nếu dòng vốn

không chảy vào nước B lãi suất thay đổi sẽ không ảnh hưởng gì đến dòng vốn và vì thế không làm thay đổi

trong cung cầu trên thị trường ngoại hối.

Hoặc nước B vận hành tỷ giá neo cố định, còn nước A vận hành tỷ giá thả nổi.

Câu 3: Công ty Smart Banking có thể vay 5 triệu đô la Mỹ với lãi suất 6%/năm. Công ty có thể sử dụng số

tiền vay được để đầu tư vào đô la Canada với lãi suất 9%/ năm trong thời gian 6 ngày. Tỷ giá hối đoái của

đô la Canada hiện nay là 0,9950 đô la Mỹ và dự kiến sẽ là 0,9750 đô la Mỹ trong 6 ngày tới. Dựa vào thông

tin này liệu công ty có nên vay đô la Mỹ và đầu cơ vào CAD không? Công ty sẽ lãi hoặc lỗ bao nhiêu?

Cần tính toán chi phí vay và lợi nhuận từ đầu cơ. Trong trường hợp này, nếu công ty vay 5 triệu USD với lãi

suất 6% và đầu cơ vào CAD với lãi suất 9% trong 6 ngày, và tỷ giá hối đoái tăng từ 0,9950 lên 0,9750 trong

6 ngày, công ty sẽ mất tiền vì tỷ giá hối đoái giảm

(hoặc biện luận theo hiệu ứng Fisher quốc tế 𝑭𝒏 𝟏 + 𝒊𝒉 𝒑𝟎 =

− 𝟏 = −𝟐, 𝟎𝟏% < 𝒑 =

− 𝟏 = −𝟎,𝟎𝟒𝟗𝟐% 𝑺𝒕 𝟏 + 𝒊𝒇

Vị thế thuộc nhà đầu tư nước ngoài, do vậy công ty Mỹ không nên đầu tư ra nước ngoài )

Nếu công ty vẫn theo đuổi kế hoạch thì cách thực hiện là: - Vay 5.000.000$

- Chuyển đổi 5.000.000$ triệu sang mua CAD: CAD 5.263.158 (theo tỷ giá giao ngay $0,95 / CAD)

- Đầu tư vào Canada với lãi suất 9%/năm hoặc 0,15%/6 ngày, vì vậy số tiền nhận được sau 6 ngày

là CAD 5.263.158 x (1+0,15%) = CAD 5.271.053

- Sau khi nhận lại tiền đầu từ, chuyển về USD theo tỷ giá giao ngay dự kiến sau 6 ngày: $4.954.789

- Lãi suất vay trên khoản vay đô la Mỹ là 0,10%/6 ngày. Như vậy, số nợ sau khi vay 6 ngày là: $5.005.000

=> Chiến lược dự kiến bị lỗ: $4.954.789 - $5.005.000 =-$50.211 16

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 4: Giả định rằng tỷ giá giao ngay của bảng Anh là 1,5615 đô la Mỹ. Tỷ giá giao ngay dự kiến một năm

sau là 1,6650 đô la Mỹ. Điều này phản ánh giá trị bảng Anh thay đổi như thế nào so với đôla Mỹ. - Sự thay

đổi từ tỷ giá giao ngay hiện tại là 1,5615 đến 1,6650 đồng nghĩa với việc bảng Anh đã tăng giá trị so với đô la Mỹ trong một năm.

- Sự tăng giá trị này có thể phản ánh sự mạnh mẽ của nền kinh tế Anh hoặc sự yếu đi của đô la Mỹ trong thời gian đó.

Câu 5: Trên thị trường ngoại hối Singapore ngày 08/07/2009 tỷ giá GBPUSD là 1,5805. Lãi suất một năm

của đồng bảng là 4% và của đôla Mỹ là 6%. a.

Nếu các nhà đầu tư tin rằng thị trường Mỹ là thị trường hiệu quả dạng mạnh và IFE tồn tại thị họ sẽ

dự báo tỷ giá GBPUSD trong năm tới bằng bao nhiêu? b.

Giả sử tỷ giá giao ngay 1 năm sau của GPBUSD được dự báo là 1,5520 thì các nhà đầu tư sẽ kinh

doanh kiếm lời như thế nào và tỷ suất sinh lợi của họ là bao nhiêu?

a. Theo đề bài, ta có: lãi suất nội địa (nước Mỹ) 𝑖ℎ = 6% và lãi suất nước ngoài (nước Anh) 𝑖𝑓 = 4%

Nếu hiệu ứng Fisher quốc tế tồn tại, thì ta có chênh lệch lãi suất giữa hai nước bằng chênh lệch biến động tỷ giá: 𝑆𝑡+1 1 + 𝑖ℎ 𝑒𝑓 = 𝑝 ⟺ − 1 =

− 1 ⟺ 𝑆𝑡+1 = 1,6109 𝑆𝑡 1 + 𝑖𝑓

b. Nếu tỷ giá dự kiến là 1,5520 thì ta có biến động tỷ giá so với chênh lệch lãi suất: 𝑆𝑡+1 1 + 𝑖ℎ 𝑒𝑓 =

− 1 = −1,803% < 𝑝 = − 1 = 1,923% 𝑆𝑡 1 + 𝑖𝑓

Do 𝑒𝑓 ! = 𝑝 nên hiệu ứng Fisher quốc tế không tồn tại nên nghiệp vụ kinh doanh chênh lệch không phòng

ngừa UIA khả thi, và 𝑒𝑓 < 𝑝 nên vị thế kinh doanh thuộc nhà đầu tư nước ngoài (nhà đâu tư Anh)

Khi nhà đầu tư nước Anh đầu tư vào Mỹ thì tỷ suất sinh lợi của họ là: 17 lOMoAR cPSD| 58591236

𝑟𝑓𝑈𝐼𝐴 = (1 + 𝑖𝑓)(1 + 𝑒𝑓) − 1 = (1 + 6%)𝑥(1 + 1,803%) − 1 = 7,9112% 5. Chính phủ và TGHĐ

Câu 1: Giả sử Cục Dự Trữ Liên Bang Mỹ (FED) muốn đồng đô la Mỹ sẽ trở nên yếu đi so với đồng euro.

Họ có thể dùng can thiệp trực tiếp và gián tiếp như thế nào để làm cho đồng đô la yếu đi so với euro? Giả

định rằng lạm phát trong tương lai của Mỹ dự kiến là thấp bất chấp những hành động của FED.

FED có thể can thiệp trực tiếp bằng cách bán một số đô la dự trữ để đổi lấy peso trên thị trường ngoại hối.

Hoắc FED có thể sử dụng can thiệp gián tiếp bằng cách cố gắng giảm lãi suất của Mỹ thông qua chính sách

tiền tệ. Đặc biệt là FED có thể tăng cung đô la, điều nãy sẽ tạo áp lực lên lãi suất của Mỹ (giả định rằng kỳ

vọng về lạm phát không thay đổi). Lãi suất Mỹ thấp hơn sẽ không khuyến khích đầu tư vào Mỹ nhưng lại

khuyến khích đầu tư của Mỹ ra nước ngoài. Cả hai lực này đều làm cho đồng đô la Mỹ yếu đi.

Câu 2: Các ngân hàng trung ương dùng can thiệp trực tiếp để thay đổi giá trị của một đồng tiền như thế nào? Cho ví dụ minh họa.

Ngân hàng trung ương có thể can thiệp trực tiếp thông qua việc mua hoặc bán đồng tiền trên thị trường ngoại

hối. Ví dụ, nếu một ngân hàng trung ương muốn làm giảm giá trị của đồng tiền của họ, họ có thể bán đồng

tiền của mình và mua đồng tiền của quốc gia khác. Việc mua và bán lớn có thể ảnh hưởng đến cung cầu và

giá trị của đồng tiền.

Câu 3: Các ngân hàng trung ương dùng can thiệp gián tiếp để thay đổi giá trị của một đồng tiền như thế

nào? Cho ví dụ minh họa.

Can thiệp gián tiếp thường bao gồm việc thay đổi chính sách tiền tệ hoặc lãi suất. Ngân hàng trung ương có

thể tăng hoặc giảm lãi suất để ảnh hưởng đến việc vay mượn và đầu tư, từ đó ảnh hưởng đến giá trị của đồng tiền.

Câu 4: Nếu bạn dự đoán rằng giá trị của đồng đô la sẽ giảm theo thời gian, bạn sẽ thích mua cổ phiếu của

các công ty Mỹ có hoạt động chủ yếu là (a) xuất khẩu, (b) nhập khẩu, hay (c) không có giao dịch quốc tế? Giải thích.

Nếu dự đoán giá trị đồng đô la sẽ giảm theo thời gian, việc mua cổ phiếu của các công ty Mỹ chủ yếu xuất

khẩu có thể là lựa chọn hợp lý. Khi giá trị đồng đô la giảm, hàng hóa xuất khẩu từ Mỹ sẽ trở nên rẻ hơn trên

thị trường quốc tế, có thể tạo điều kiện thuận lợi cho các công ty xuất khẩu. 18

Downloaded by May May (ngocthien65@gmail.com) lOMoAR cPSD| 58591236

Câu 5: Giá cổ phiếu của công ty Hoosier có tương quan dương cao với sức mạnh tổng thể nền kinh tế Mỹ.

Hoosier không có giao dịch quốc tế. Tuy nhiên, giá cổ phiếu của công ty chịu tác động đáng kể của thay đổi

giá trị đồng đô la. Bạn có nghĩ là các biến động của giá cổ phiếu sẽ dương hay âm so với giá trị của đồng đô la? Giải thích.

Nếu giá cổ phiếu của công ty Hoosier chịu ảnh hưởng đáng kể từ thay đổi giá trị đồng đô la mà công ty

không có giao dịch quốc tế, có thể dự đoán rằng giá cổ phiếu sẽ dương theo giá trị của đồng đô la. Sự tăng

giá trị của đồng đô la có thể tạo áp lực lên cổ phiếu của công ty Hoosier do nó phản ánh sức mạnh tổng thể của nền kinh tế Mỹ.

Câu 6: Giải thích khác biệt giữa can thiệp vô hiệu hóa và can thiệp không vô hiệu hóa.

Can thiệp không vô hiệu hóa là khi các hành động can thiệp của ngân hàng trung ương có thể làm thay đổi lượng cung tiền

Can thiệp không vô hiệu hóa là khi các hành động can thiệp của ngân hàng trung ương kèm theo các công cụ

hỗ trợ để làm cho lượng cung tiền giữ nguyên

Câu 7: Giả dụ rằng có mối lo ngại là Mỹ có thể có suy thoái kinh tế. Hãy đưa ra các khuyến cáo cho Ngân

hàng Dự trữ Liên bang về cách thức ngân hàng cố gắng tác động trực tiếp đến giá đô la để ngăn chặn sự suy

thoái. Các nhà xuất khẩu Mỹ có thể phản ứng thế nào trước chính sách này (thuận lợi hay không thuận lợi)

Các công ty nhập khẩu Mỹ thì sao?

Ngân hàng Dự trữ Liên bang có thể cố gắng giảm giá trị đồng đô la để ngăn chặn sự suy thoái kinh tế bằng

cách giảm lãi suất hoặc bán ra đồng Đô la trên thị trường. Các nhà xuất khẩu Mỹ có thể được thuận lợi vì

hàng hóa xuất khẩu trở nên rẻ hơn. Ngược lại, các công ty nhập khẩu Mỹ có thể gặp khó khăn do hàng hóa

nhập khẩu trở nên đắt đỏ hơn

Câu 8: Giả sử Việt Nam mong muốn VND giảm giá so với đô la để gia tăng thêm sức mạnh cạnh tranh cho

hàng hóa Việt Nam khi xuất khẩu sang Mỹ, Ngân hàng nhà nước có thể can thiệp để thực hiện mục tiêu này

như thế nào? Giải thích?

Ngân hàng nhà nước Việt Nam có thể thực hiện can thiệp trên thị trường ngoại hối bằng cách bán VND và

mua đô la hoặc giảm lãi suất trong nước thông qua chính sách tiền tệ để làm giảm giá trị của VND so với

đô la. Điều này có thể giúp hàng hóa Việt Nam trở nên rẻ hơn trên thị trường quốc tế, tăng cạnh tranh và khả năng xuất khẩu. 19

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

122 61 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

109 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

138 69 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45