Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Dịch bệnh Covid-19 bùng phát từ cuối năm 2019 và kéo dài dai dẳng đến hiện nay, thêm vào đó, gần đây là cuộc xung đột giữa Nga và Ukraine khiến nền kinh tế trải qua liên tiếp các khó khăn. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

1. GIỚI THIỆU .............................................................................................................................................. 2

2. KHUNG LÝ THUYẾT ............................................................................................................................. 2

2.1 Mô hình Dornbusch.............................................................................................................................. 2

2.1.1 Tổng quan về “Sticky Price” - Mô hình Dornbusch .................................................................. 2

2.1.2 Cơ chế điều chỉnh .......................................................................................................................... 3

2.2 Chính sách tiền tệ mở rộng: Tác động dài hạn của việc tăng cung tiền .......................................... 4

3. Vận dụng: ................................................................................................................................................... 5

3.1 Tác động dài hạn của việc tăng cung tiền đối với nền kinh tế Nhật Bản ........................................ 5

3.2 Việc mở rộng chính sách tiền tệ nhằm kích thích nền kinh tế tăng trưởng của các quốc gia sau

đại dịch Covid 19 liệu sẽ có tác động điều chỉnh theo lập luận của mô hình Dornbusch hay không? 8

4. Kết luận .................................................................................................................................................... 10

TÀI LIỆU THAM KHẢO ........................................................................................................... 11 1. GIỚI THIỆU

Dịch bệnh Covid-19 bùng phát từ cuối năm 2019 và kéo dài dai dẳng đến hiện nay, thêm

vào đó, gần đây là cuộc xung đột giữa Nga và Ukraine khiến nền kinh tế trải qua liên tiếp các

khó khăn. Giá nhiên liệu, nhất là dầu và khí đốt tăng vọt, kéo theo giá cả nhiều loại hàng hóa

khác cũng tăng đồng loạt và khiến hầu hết các nước trên thế giới đối mặt với nguy cơ lạm phát cao kỷ lục.

Riêng đối với trong những năm đại dịch vừa qua, thách thức lớn đối với các ngân hàng

trung ương là theo dõi và dự đoán tác động tiếp theo của dịch COVID-19 nhằm hạn chế ảnh

hưởng của nó đối với việc làm và tăng trưởng kinh tế. Cục Dự trữ Liên bang Mỹ (Fed) và ngân

hàng trung ương nhiều nước khu vực châu Âu đã hướng đến việc thắt chặt chính sách tiền tệ,

với mục tiêu cao hơn là kiểm soát giá cả. Các quốc gia phương Tây đang tìm cách sống chung

với đại dịch, tác động lên nền kinh tế của mỗi biến thể mới sẽ ít hơn biến thể trước đó. Ở nước

ta, Ngân hàng trung ương đã thực hiện điều hành chính sách tiền tệ linh hoạt nhằm kiểm soát

lạm phát, hỗ trợ khôi phục và phát triển kinh tế. Hiện nay là thời điểm thích hợp để Ngân hàng

Nhà nước nới lỏng chính sách tiền tệ hỗ trợ hoạt động sản xuất kinh doanh, kích thích tăng trưởng.

Trước xu hướng đó, Nhật Bản – một trong những quốc gia gánh chịu hậu quả nặng nề nhất

của làn sóng Covid-19, cũng điều hành chính sách tiền tệ của mình với mục tiêu chính là hỗ

trợ tương đối mạnh cho kinh tế vĩ mô bằng việc áp dụng toàn diện các công cụ chính sách tiền

tệ, cắt giảm tỷ lệ dự trữ bắt buộc, giảm lãi suất cho vay và giảm chi phí tài chính của nền kinh tế. 2. KHUNG LÝ THUYẾT

2.1 Mô hình Dornbusch

2.1.1 Tổng quan về “Sticky Price” - Mô hình Dornbusch

“Sticky price” hay mô hình “Giá cứng nhắc” là mô hình được Dornbusch xây dựng vào

năm 1976 với lập luận rằng giá hàng hoá là rất khó điều chỉnh để phản ứng lại với các cú sốc

của thị trường, chẳng hạn sự thay đổi cung tiền. Trên thị trường hàng hóa, mặt bằng giá là cứng

nhắc, điều chỉnh theo thời gian với tốc độ tỷ lệ thuận với lượng cầu dư thừa.

Cụ thể, khi có cú sốc nào đó của thị trường, tỷ giá thay đổi tăng hoặc giảm ngày. Tuy nhiên,

trong trường hợp này, sự thay đổi quá nhanh của tỷ giá chưa chắc đã phù hợp với sự thay đổi

trong mức giá tương ứng. Vì vậy, sẽ dẫn đến sự chênh lệch trong tỷ giá thực so với giá trị cân

bằng của nó trong dài hạn.

Trong khi thị trường hàng hóa điều chỉnh chậm thì thị trường tài chính được cho là sẽ ổn

định hầu như ngay lập tức với sự điều chỉnh nhanh hơn, đây là kết quả của việc thị trường tài

chính phải qua trải qua quá trình điều chỉnh sự rối loạn, để bù lại sự cố định của giá trong thị

trường hàng hóa. Theo đó, cần phải có sự thay đổi ngay lập tức trong nhu cầu cân bằng thực,

trong trường hợp thị trường tiền tệ rõ ràng và chỉ có sự thay đổi lên hoặc xuống của lãi suất -

Đặc biệt, giả sử sản lượng đầu ra được là cố định. Cũng do đó, trong ngắn hạn, các sự thay

đổi trong chính sách tiền tệ thường được gọi là “hiệu ứng thanh khoản”.

Tuy nhiên, sự chênh lệch lãi suất trong nước và thế giới chỉ mang tính tạm thời. Bởi vì cuối

cùng, do phản ứng chậm chạp và cứng nhắc của giá của hàng hóa, nên sự thay đổi trong toàn

bộ quá trình này, các yếu tố như lãi suất điều hành, tổng cẩu và tỉ giá hối đoái thực quay trở lại

giá trị ban đầu của chúng.

Điểm đặc biệt trong mô hình của Dornbusch là tỷ giá hối đoái được giả định chỉ cân bằng

trong dài hạn. Trong ngắn hạn, tỷ giá hối đoái sẽ bị lệch khỏi mức cân bằng của nó do sự phản

ứng chậm chạp của giá cả hàng hóa trước một cú sốc đến từ thị trường. Ông cho rằng khi tỷ

giá hối đoái ở vị trí thấp hơnvso với điểm cân bằng dài hạn thì người sẽ mong đợi rằng, trong

tương lai nó sẽ tiến lên, hướng về điểm cân bằng thay vì đi xuống và ngày càng rời xa điểm đó

và ngược lại. Hơn thế nữa, tỷ giá hối đoái được kỳ vọng sẽ hội tụ về giá trị dài hạn của nó càng

nhanh nếu nó ở càng xa giá trị này.

2.1.2 Cơ chế điều chỉnh

Tiếp theo, để tìm hiều những diễn biến dẫn đến vị trí cân bằng trong dài hạn, cần phải phân

tích cơ chế điều chỉnh trong dài hạn khi xuất hiện một cú sốc nào đó đến từ thị trường, chẳng

hạn như việc tăng cung tiền đột ngột. Có rất nhiều các hiệu ứng tác động của việc mở rộng tiền

tệ. Vậy việc tăng cung tiền trong dài hạn sẽ khiến cho điều gì xảy ra?

Việc tăng cung tiền sẽ kích thích nhu cầu chi tiêu của dân chúng, nhu cầu về hàng hóa và

dịch vụ tăng quá mức sẽ làm cho giá hàng hóa và dịch vụ trong nước có xu hướng tăng lên.

Tốc độ tăng lên sẽ phụ thuộc vào quy mô, biên độ của sự mất cân bằng ban đầu và tốc độ hồi

đáp của thị trường. Quá trình này sẽ thể hiện sự biến đổi của đường tổng cung, cụ thể, đường

tổng cung sẽ thay đổi tương ứng với độ dốc ngày càng lớn so với trước.

Khi giá cả tăng lên, việc nhu cầu tăng quá mức dần đến dư thừa là điều không thể tránh khỏi.

Lượng nhu cầu dư thừa được xóa bỏ dần theo hai cách sau.

Cách thứ nhất, với việc giá cả leo thang, lợi thế cạnh tranh của hàng hóa nội địa sẽ giảm,

cầu hàng hóa giảm → Đường IS quay về vị trí ban đầu.

Cách thứ 2, giả sử cung tiền không tiếp tục tăng, cung tiền thực sẽ giảm dần theo lạm phát

→ Đường LM quay về vị trí ban đầu. Trong trường hợp này, lãi suất tăng lên, làm giảm nhu

cầu bơm tiền vào nền kinh tế, tỷ giá hối đoái tăng cao, lợi thế cạnh tranh của hàng hóa nội địa

giảm, thúc đẩy các yếu tố dịch chuyển đến vị trí cân bằng.

Tóm lại một số lưu ý quan trọng trong mô hình, đối với giai đoạn điều chỉnh sau khi áp

dụng chính sách tiền tệ mở rộng:

- Giá trị đồng nội tệ tăng, tốc độ tăng giá giảm dần

- Thặng dư trong tài khoản vãng lai giảm - Lạm phát giảm

- Lãi suất tăng nhưng ở mức tương đối thấp

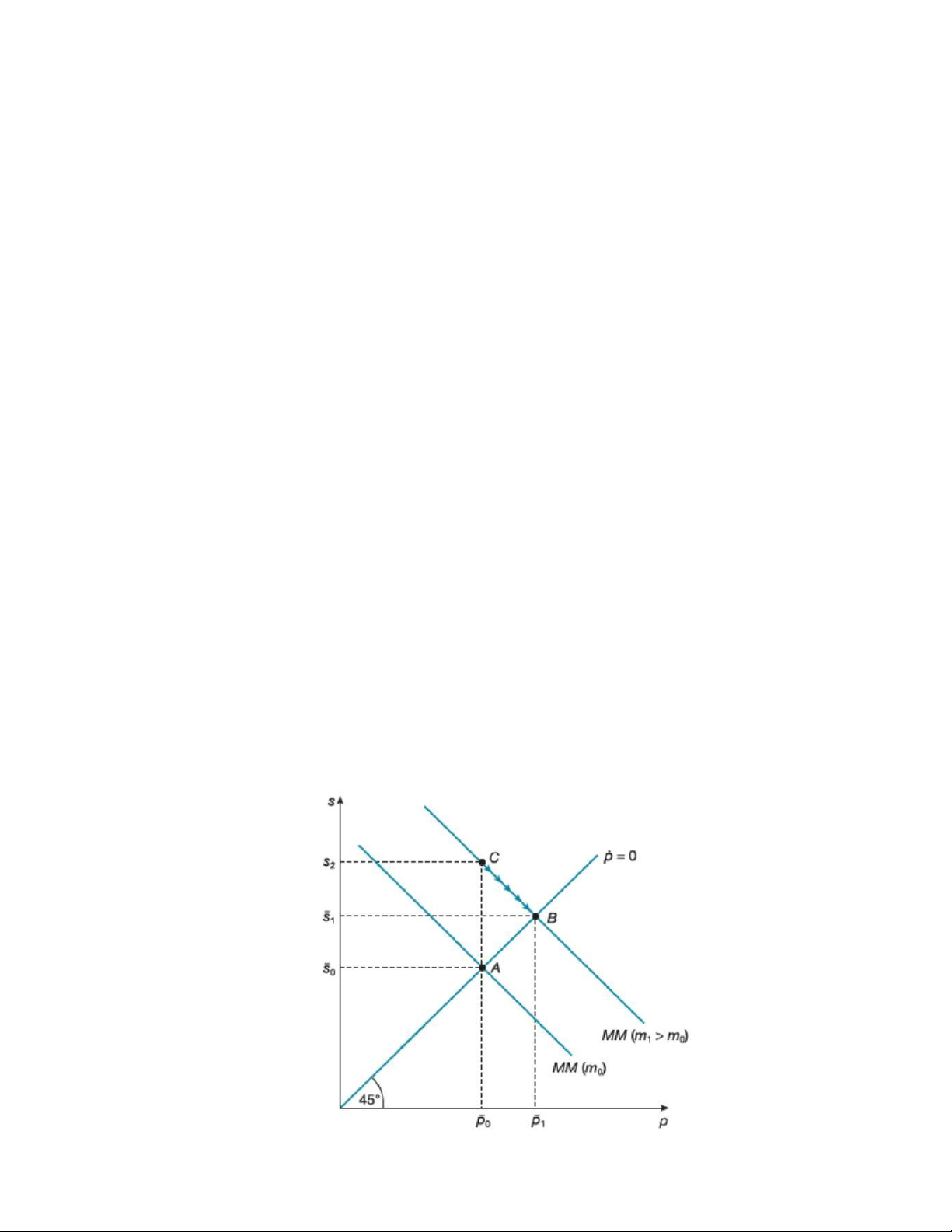

2.2 Chính sách tiền tệ mở rộng: Tác động dài hạn của việc tăng cung tiền

Kết quả cuối cùng về tác động dài hạn của việc tăng cùng tiền như đã phân tích ở trên, là

tăng cả tỷ giá hối đoái và mức giá. Tuy nhiên, sự cứng nhắc của giá cả hàng hóa đã ngăn sự

dịch chuyển tức thời về vị trí cần bằng dài hạn. Cụ thể, tỷ giá hối đoái tăng từ s0 lên s1; mức

giá tăng từ p0 đến p1. Quá trình này diễn ra theo từng giai đoạn cụ thể:

• Giai đoạn 1: A → C

Thị trường hàng hóa: Đường lạm phát zero không bị ảnh hưởng bởi sự thay đổi thành phần,

vì điểm cân bằng của thị trường hàng hóa phụ thuộc vào tỷ giá hối đoái thực – không thay đổi.

Thị trường tiền tệ: Với một mức cung tiền lớn hơn (MMm0 < MMm1), kích thích cầu tiêu

dùng hàng hóa và dịch vụ cũng tăng theo, từ đó kéo mức giá lên cao, giá trị đồng tiền giảm, tỷ

giá hối đoái tăng . Do thị trường hàng hóa chưa kịp phản ứng, mức giá lúc này vẫn là p0 →

Điểm cân bằng tạm thời lúc này là C(p0;s2). Điều này cũng chứng minh một số lập luận sau:

- Tỷ giá hối đoái thực và danh nghĩa đã được phóng đại khi có cú sốc cung tiền tệ xảy ra.

Quy mô phóng đại sẽ phụ thuộc vào độ dốc của đường thị trường tiền tệ, đường càng

dốc, mức độ vượt ngưỡng càng lớn.

- Độ dốc của đường MM tỷ lệ nghịch với độ nhạy cảm của nhu cầu vốn (tích của lãi suất

co giãn của cầu tiền và tham số điều chỉnh kỳ vọng): Độ nhạy về kỳ vọng tổng thể càng

lớn, độ biến thiên càng nhỏ và ngược lại.

• Giai đoạn 2: C → B

Tác động hiệu quả của tiền tệ mở rộng là sự cải thiện tức thời trong hiệu quả cạnh tranh

sản lượng nội địa, nền kinh tế sẽ tự động điều chỉnh, điểm C di chuyển dọc xuống trên

đường MM tưới điểm B((p1;s1) hay với tỷ giá hối đoái tăng và tốc độ lạm phát giảm. 3. Vận dụng:

3.1 Tác động dài hạn của việc tăng cung tiền đối với nền kinh tế Nhật Bản

Kể từ năm 2019, Ngân hàng trung ương Nhật Bản giữ nguyên quyết định trong

việc áp dụng chính sách tiền tệ “siêu” nới lỏng trong bối cảnh lạm phát vẫn thấp, trong

khi đó, điều chỉnh đánh giá về xuất khẩu và sản lượng công nghiệp. Lúc bấy giờ, dưới

sự điều hành của Thống đốc Haruhiko Kuroda, Ngân hàng trung ương Nhật Bản đã duy

trì chính sách tiền tệ siêu nới lỏng trong 6 tháng qua nhằm mục tiêu nỗ lực kích thích

nền kinh tế và thúc đẩy lạm phát lên mức 2%.

Tính đến năm 2023, Ngân hàng Trung ương Nhật Bản (BoJ) vẫn quyết định duy trì

chính sách tiền tệ “siêu” lỏng, lãi suất ở mức cực thấp, giữ nguyên lãi suất ngắn hạn ở

mức âm 0,1% và lãi suất trái phiếu chính phủ kỳ hạn 10 năm ở mức khoảng 0%, duy trì

việc kiểm soát đường cong lợi suất (YCC) và không tăng tỷ lệ thả nổi trái phiếu Nhật,

vẫn giữ quan điểm rằng sẽ cần có thời gian để đạt được mục tiêu lạm phát 2%.

Quan điểm điều hành chính sách tiền tệ của BoJ đã đi ngược lại xu hướng thắt chặt

tiền tệ của nhiều ngân hàng trung ương khác trên thế giới trước nỗi lo kiểm soát lạm

phát sau đại dịch Covid-19. Trước những cảnh báo về những rủi ro đối với triển vọng

nền kinh tế toàn cầu, BOJ vẫn giữ nguyên quan điểm của mình, cụ thể, để đạt mục tiêu

phục hồi của nền kinh tế Nhật Bản phải nhờ vào phục hồi tiêu dùng sau đại dịch.

Quyết định này của BOJ đã khiến đồng Yên lao đao, tỷ giá đồng USD tăng nhanh

so với đồng yen, vượt mốc 130 yen đổi 1 USD, lãi suất trái phiếu kỳ hạn 10 năm giảm xuống 0,497%, cụ thể:

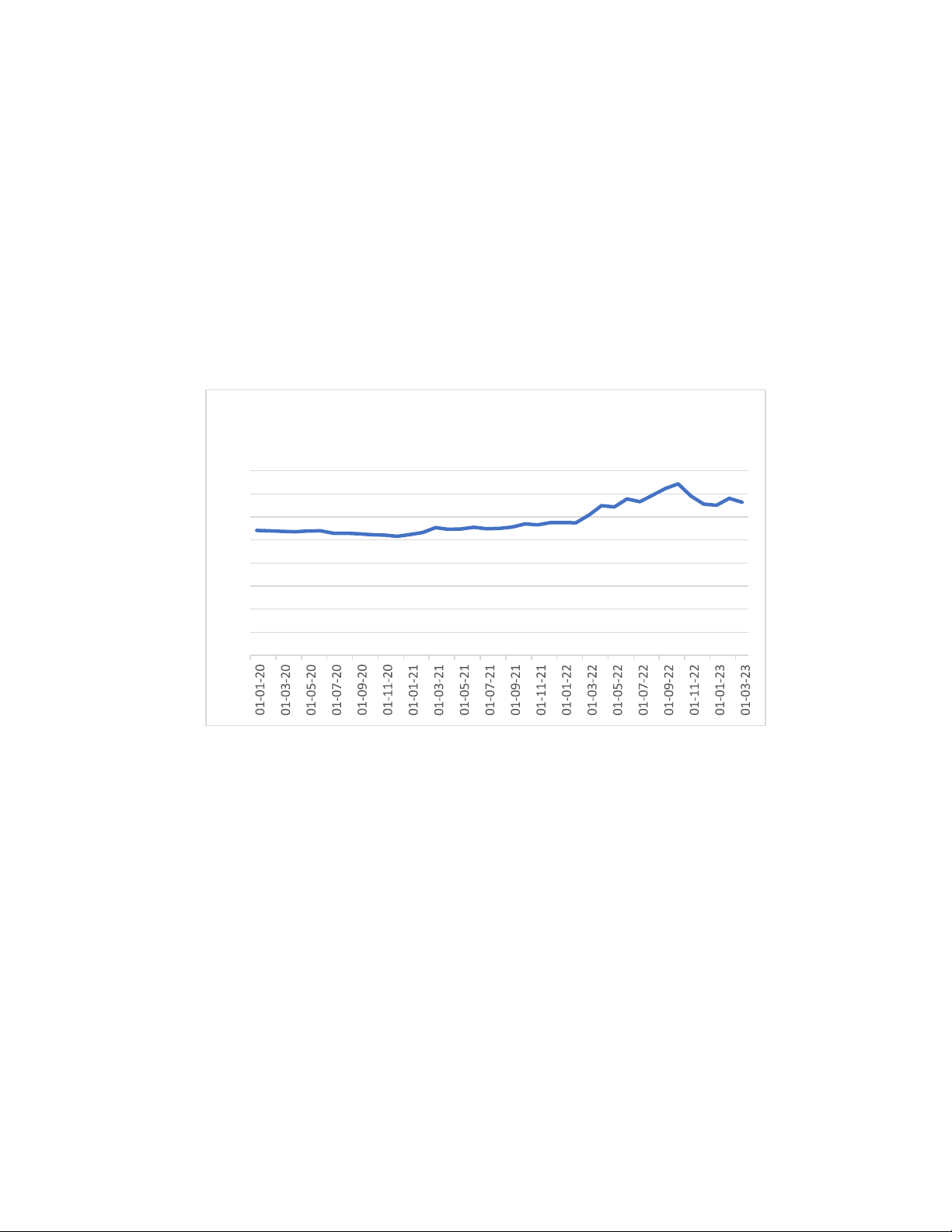

TỶ GIÁ HỐI ĐOÁI USD/JPY TỪ 2020 ĐẾN QUÝ I/2023 160 140 120 100 80 60 40 20 0

Theo số liệu được tổng hợp từ invesing.com, trong giai đoạn 2020 - Quý I/2023,

kể từ đầu năm 2020, tỷ giá USD/JPY tăng liên tục đến cuối năm 2022 mới bắt đầu có

dấu hiệu giảm xuống. Tại thời điểm tháng 01/2022, tỷ giá rơi vào khoảng 110 điểm và

tăng liên tục đến hơn 140 điểm vào tháng 11/2022, sau đó giảm dần về khoảng 120 điểm

vào 03/2023. Có thể thấy, tỷ giá đang trong quá trình điều chỉnh để trở về giá trị cân

bằng trong dài hạn sau khi Nhật Bản áp dụng chỉnh sách tiền tệ siêu lỏng.

Đối với kinh tế Nhật Bản, việc đồng yen mất giá đã không kích thích xuất khẩu

tăng trưởng như trước, ngược lại, giá năng lượng tăng cao đã làm tăng lượng hàng

nhập khẩu, khiến Nhật Bản chứng kiến thâm hụt thương mại cao chưa từng thấy trong

nhiều năm và càng kích thích giá cả trong nước tăng cao.

Trong những năm gần đây, trước tình hình dịch bệnh tiếp diễn và rủi ro địa chính

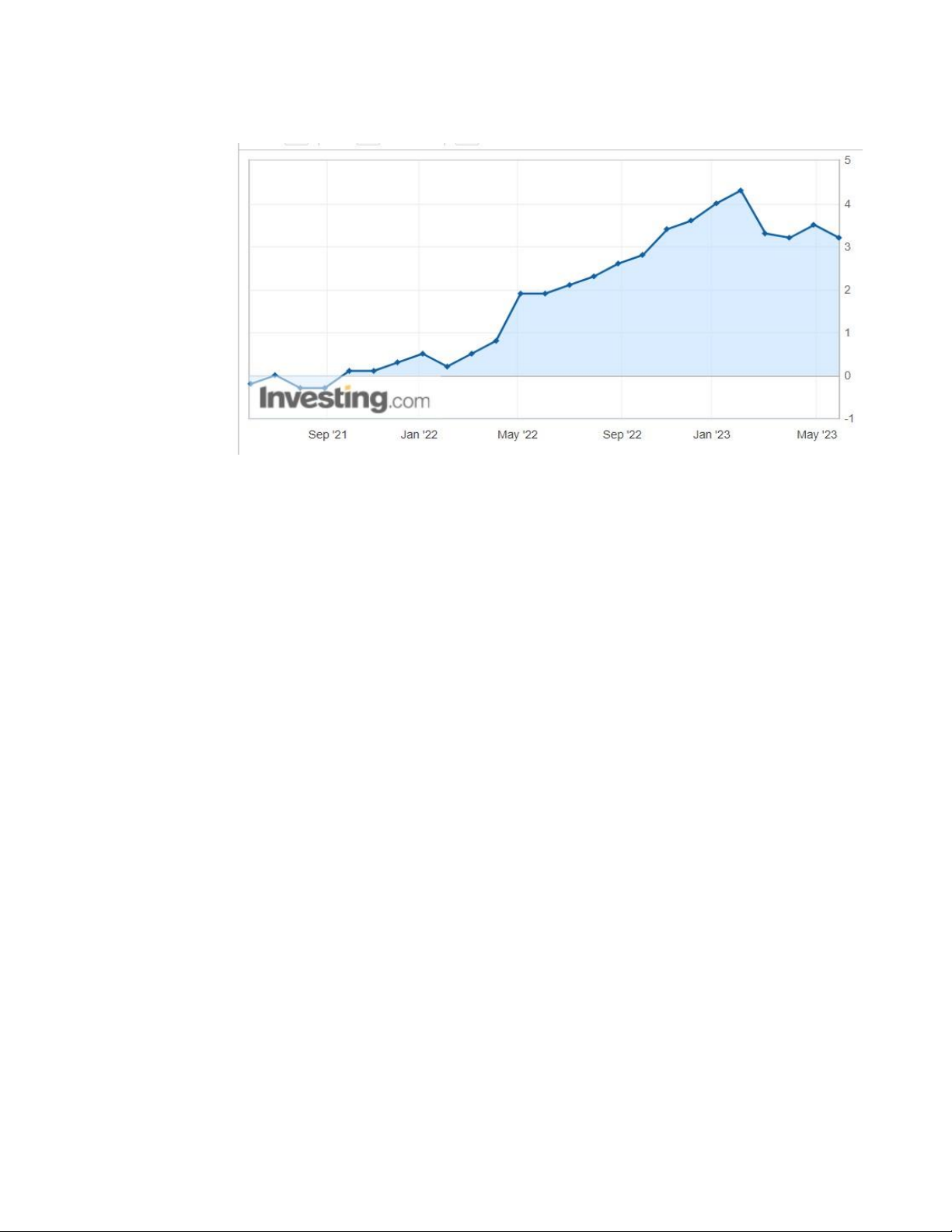

trị gia tăng, Nhật Bản cũng là “nạn nhân” của lạm phát toàn cầu, chỉ số giá CPI, tính từ

09/2021, CPI có xu hướng tăng liên tục và đạt đỉnh điểm vào tháng 02/2023.

Ch ỉ s ố CPI Nh ậ t B ả n 09 / 2021 – 05/2023

Theo số liệu tổng hợp từ Bộ Nội vụ Nhật Bản, tháng 11/2022, chỉ số giá tiêu dùng

(CPI) nói chung của Nhật Bản tăng 3,8% và CPI cốt lõi (ngoại trừ giá các mặt hàng thực

phẩm tươi sống) tăng 3,7% so với cùng kỳ năm 2021.

Mức lạm phát cao trong thời gian dài ở Nhật Bản đã khiến thế giới bên ngoài tin

rằng nước này sẽ nối bước châu Âu và Mỹ thay đổi chính sách nới lỏng định lượng đã

được thực hiện trong nhiều năm.

Khi Nhật Bản duy trì chính sách tiền tệ mở rộng, trái phiếu chính phủ bị bán ồ ạt

trên thị trường, Ngân hàng trung ương nước này trở thành “người mua” trái phiếu chính

phủ duy nhất và làm cho chính sách kiểm soát đường cong lợi suất chịu áp lực cực lớn.

Tuy nhiên, lạm phát dai dẳng và sự trì trệ của nền kinh tế trong giai đoạn phục hồi

sau đại dịch Covid-19 khiến cho Nhật Bản rơi vào tình trạng tiến thoái lưỡng nan, khi

việc thực hiện nới lỏng bắt đầu bộc lộ điểm yếu của mình trong khi việc tăng lãi suất

trở lại sẽ tiếp tục gây tổn thương cho nền kinh tế.

Nếu Ngân hàng trung ương Nhật Bản tùy tiện thay đổi chính sách tiền tệ, có thể

dẫn đến những hậu quả sẽ không nhẹ nhàng. Trước hết, lãi suất tăng đột ngột gây áp lực

lên thị trường chứng khoán Nhật Bản cộng với sự thay đổi chính sách của nước này

không thể ngăn cản việc bán khống trái phiếu chính phủ trên thị trường. Bên cạnh đó,

đối với các quốc gia lân cận, có mối liên hệ chặt chẽ với Nhật Bản như các quốc gia khu

vực Đông Nam Á, thậm chí các cường quốc như Hàn Quốc, Trung Quốc cũng sẽ chịu

những ảnh hưởng tiêu cực đến tình hình tài chính địa phương, đặc biệt là sự biến đống trong tỷ giá hối đoái.

Đây cũng là yếu tố chính sách khó đoán lớn nhất mà kinh tế toàn cầu phải đối mặt

trong năm 2023. Đối với các nền kinh tế lớn khác, khi lạm phát dần đạt đến đỉnh điểm,

việc tăng lãi suất của Fed có xu hướng giảm bớt, tương lai chỉ là câu hỏi về thời điểm

sẽ kết thúc việc tăng lãi suất.

Điều đó cho thấy, việc BoJ duy trì chính sách tiền tệ nới lỏng sẽ không làm giảm

bớt áp lực lạm phát và kinh tế suy giảm, mà còn gây thêm những quan ngại về sự khó

đoán của chính sách, khiến thị trường càng thêm lo lắng, từ đó trở thành yếu tố bất ổn lớn nhất vào năm 2023.

3.2 Việc mở rộng chính sách tiền tệ nhằm kích thích nền kinh tế tăng trưởng của

các quốc gia sau đại dịch Covid 19 liệu sẽ có tác động điều chỉnh theo lập luận

của mô hình Dornbusch hay không?

Mô hình Dornbursch đầu tiên dựa trên giả định đáng tin cậy rằng các mức giá có

độ cứng nhắc là đáng tin cậy và ông đã thành công trong việc giải thích quá trình tạo

nên sự phản ứng mạnh mẽ do sự biến động của tỉ giá hối đoái. Tuy nhiên, bên cạnh đó,

mô hình cũng có những hạn chế nhất định. Vì vậy việc mở rộng chính sách tiền tệ của

một số quốc gia sau đại dịch nhằm kích thích sản xuất, phục hồi kinh tế sau đại dịch có

thể sẽ không hoàn toàn tuân theo lập luận về sự điều chỉnh của mô hình Dornbusch.

Cụ thể, dựa trên phân tích mô hình Dornbusch, việc mở rộng chính sách tiền tệ

xuất phát từ các tác động bất ngờ, Covid-19 cũng là một ví dụ. Khi chính phủ các nước

buộc phải tăng cung tiền nhằm kích thích sản xuất kinh doanh, khởi động lại nền kinh

tế sau khi phải chịu một cú sốc bất lợi từ Covid-19.

Bên cạnh đó, mô hình được phân tích trong bối cảnh nền kinh tế tĩnh, vì vậy, đối

với tình hình thế giới hiện nay, mô hình sẽ thiếu tính thực tế. Bên cạnh dư âm của dịch

bệnh Covid-19, hậu quả của chiến tranh thương mại Mỹ - Trung, cùng với chiến sự gay

gắt gần đây giữa Nga và Ukraine, ở thời điểm khi nền kinh tế thế giới bị ràng buộc bởi

nhiều những biến đổi lớn khác nhau, là ảnh hưởng mà không thể nào ước lượng được.

Sự biến động giá cả, tỷ giá cũng mạnh mẽ hơn so với lúc thị trường ở trạng thái tĩnh. TỶ GIÁ VND/USD TỶ GIÁ PHP/USD 0.000045 0.000044 0.025 0.000043 0.02 0.000042 0.015 0.000041 0.01 0.00004 0.005 0.000039 0.000038 0 TỶ GIÁ THB/USD TỶ GIÁ CNY/USD 0.04 0.165 0.035 0.16 0.03 0.155 0.025 0.15 0.02 0.145 0.015 0.14 0.01 0.135 0.13 0.005 0.125 0

Theo số liệu từ investing.com, tỷ giá hối đoái của bốn nước khu vực châu Á là Việt

Nam (VND), Philippines (PHP), Thái Lan (THB), Trung Quốc (CNY) so với USD cũng

biến động liên tục, nhất là đối với Đồng Nhân Dân Tệ của Trung Quốc. Tỷ giá PHP và

THB so với USD tương đối ổn định với VND và CNY. Nhưng nhìn chung, tính đến

31/03/2023, tỷ giá hối đoái đồng nội tệ so với USD đều có xu hướng tăng cao và chưa

có dấu hiệu ổn định về vị trí cân bằng dài hạn theo như lập luận trong điều chỉnh của mô hình Dornbusch. TỶ LỆ LẠM PHÁT 8 6 4 2 0 2018 2019 2020 2021 2022 -2 China Thailand Vietnam Philippines

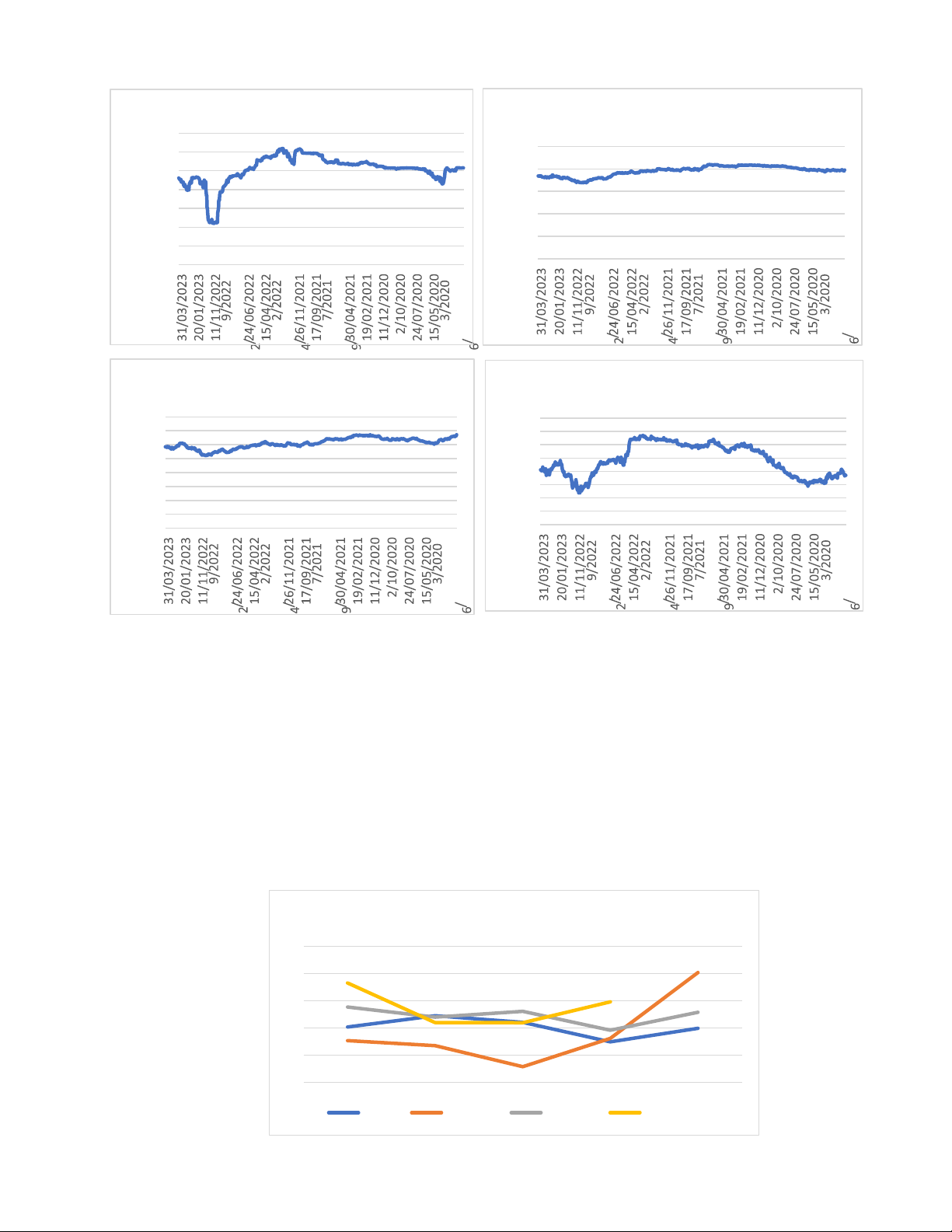

Theo thông tin từ World Bank, sau một thời gian tăng lãi suất do chính sách thắt

chặt tiền tệ để đối phó với lạm phát sau ảnh hưởng của dịch bệnh Covid-19, chính sách

tiền tệ ở các quốc gia đang có dấu hiệu bước vào giai đoạn cuối của quá trình thắt chặt.

Trong giai đoạn 2018 – 2020, đặc biệt là năm 2020, hầu hết các quốc gia điều kiểm soát

lại suất ở mức thấp. Đặc biệt là Thái Lan với mức lạm phát âm, ba quốc gia còn lại có

mức lạm phát dưới 4%. Trong giai đoạn này,

Tuy nhiên, đến giai đoạn 2020 – 2022, mặc dù đã bước vào giai đoạn cuối của quá

trình tang lãi suất, tuy nhiên, tỷ lệ lạm phát ở các quốc gia này lại có xu hướng tăng

trưởng trở lại. Ở Việt Nam và Trung Quốc, tỷ lệ lạm phát có xu hướng tăng nhẹ nhưng

vẫn đảm bảo mức dưới 4%. Việt Nam đang nằm trong top những quốc gia có mức lạm

phát trung bình. Năm 2022, tỷ lệ lạm phát tại Việt Nam tăng nhẹ với 3.21%. Trong khi

đó, Thái Lan đang đối mặt với mức lạm phát trên 6%. Đây là mức lạm phát cao chưa

từng thấy trong hơn mười năm qua tại Thái Lan, phản ảnh phần lớn giá lương thực và

năng lượng tại nước này. Trái với lập luận trong mô hình Dornbusch, mức lạm phát

đang có xu hướng tăng cao thay vì giảm trong dài hạn. 4. Kết luận

Mô hình Dornbusch đem lại những đóng góp to lớn trước hết là sự giải thích về

sức mạnh tiềm ẩn cho sự thay đổi nhanh chóng của tỷ giá hối đoái, đặc biệt đồng tiền

xu hướng thay đổi không theo quy luật từ giá cao xuống giá thấp và ngược lại. Kết quả

cuối cùng về tác động dài hạn của việc tăng cùng tiền như đã phân tích ở trên, là tăng

cả tỷ giá hối đoái và mức giá. Tuy nhiên, sự cứng nhắc của giá cả hàng hóa đã ngăn sự

dịch chuyển tức thời về vị trí cần bằng dài hạn.Thị trường tài chính được đánh giá là

nhạy cảm và linh hoạt hơn so với thị trường hàng hóa, bởi sự biến đổi nhanh chóng

trong tỷ giá thay vì sự cứng nhắc của giá cả. Tuy nhiên, đối với sự biến động mạnh mẽ

của thị trường bởi nhiều tác nhân như chính trị, dịch bệnh… thì mô hình Dornbusch vẫn

còn tồn tại một số hạn chế nhất định.

Mặc dù ở giai đoạn này, hầu hết các quốc gia đang có xu hướng điều hành chính

sách tiền tệ với cường độ thắt chặt giảm dần trong thời gian tới, nhưng hầu hết ngân

hàng trung ương ở các quốc gia phát triển cũng vẫn rất cẩn trọng trong việc nới lỏng

tiền tệ, cân nhắc giữa mục tiêu kích thích tăng trưởng và nguy cơ lạm phát tiềm ẩn. Các

ngân hàng này đều cam kết duy trì những điều kiện tín dụng chặt chẽ nhất có thể để

đảm bảo chính sách tiền tệ vẫn được duy trì ở một mức thắt chặt đủ bền, đủ cách hợp lý

để đưa lạm phát trở lại mức mục tiêu một cách lâu dài.

TÀI LIỆU THAM KHẢO

1. “Điều hành chính sách tiền tệ 2023 chủ động, linh hoạt, đồng bộ”, https://vtv.vn/kinh-te/dieu-

hanhchinh-sach-tien-te-2023-chu-dong-linh-hoat-dong-bo-20230124214301415.htm, truy cập ngày: 16/06/2023

2. “Nhật Bản vẫn giữ nguyên chính sách tiền tệ”, https://vtv.vn/kinh-te/nhat-ban-van-giu-

nguyenchinh-sach-tien-te-20230616135816111.htm, truy cập ngày: 16/06/2023

3. Hoàng Lê (2023). “Nhật Bản giữ lại suất cực thấp, đồng Yên lao đao trước quyết định của BOJ”,

https://thoibaotaichinhvietnam.vn/nhat-ban-giu-lai-suat-cuc-thap-dong-yen-lao-dao-truoc-quyet-

dinhcua-boj-130166.html, truy cập ngày 16/06/2023

4. Lê Minh (2019). “Nhật Bản giữ nguyên chính sách tiền tệ siêu nới lỏng”,

https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-

chinh?dDocName=MOFUCM148789,

truy cập ngày 16/06/2023

5. “Lạm Phát ở Thái Lan đạt mức cao nhất trong hơn mười năm qua”, https://amp.vov.vn/kinh-

te/lamphat-o-thai-lan-dat-muc-cao-nhat-trong-hon-muoi-nam-qua-post981902.vov, truy cập ngày 16/06/2023

6. Phương Thanh (2023), “Tỷ lệ lạm phát của Việt Nam qua các năm đã thay đổi ra sao?”,

https://www.dnse.com.vn/hoc/ty-le-lam-phat-cua-viet-nam-qua-cac-nam, truy cập ngày 16/06/2023

Tài liệu liên quan:

-

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

109 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

138 69 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

91 46