Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Việt Nam sau hội nhập đã trải qua những giai đoạn biến động kinh tế lớn như khủng hoảng kinh tế 2008 và gần nhất là đại dịch COVID-19 với nhiều tổn thất. Tài liệu được sưu tầm gồm 20 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236 1

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC – KHOA TÀI CHÍNH ------- ------- Môn học : TÀI CHÍNH QUỐC TẾ

Giảng viên hướng dẫn

: PGS.TS. NGUYỄN THỊ LIÊN HOA Mã lớp học phần : 24D1INT60500301 Học viên : Mai Thị Phương Linh MSSV : 523202110599 Khóa – Lớp

: CH33.2 – Tài chính K33.2 FNI_HCM lOMoAR cPSD| 58591236 2

TIỂU LUẬN KẾT THÚC HỌC PHẦN

ĐỀ 3: TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN TRONG

CHÍNH SÁCH TIỀN TỆ MỞ RỘNG ĐỐI VỚI MỘT NỀN KINH TẾ

VÀĐỔI MỚI TẠI QUỐC GIA VIỆT NAM. VIỆC MỞ RỘNG TIỀN TỆ

NHẰM KÍCH THÍCH NỀN KINH TẾ TĂNG TRƯỞNG CỦA CÁC

QUỐC GIA SAU ĐẠI DỊCH SẼ CÓ TÁC ĐỘNG lOMoAR cPSD| 58591236 3 MỤC LỤC

PHẦN MỞ ĐẦU............................................................................................................................3

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT................................................................................................4

1.1. CUNG TIỀN TRONG NỀN KINH TẾ MỞ.....................................................................4

1.1.1 Khái niệm Cung tiền...................................................................................................4 1.1.2

Xác định Cung tiền...................................................................................................4 1.2.

CHÍNH SÁCH TIỀN TỆ...........................................................................................6

1.2.1 Khái niệm Chính sách tiền tệ......................................................................................6

1.2.2 Các công cụ của Chính sách tiền tệ............................................................................6

1.2.3 Mục tiêu của Chính sách tiền tệ.................................................................................7

1.3. CHÍNH SÁCH TIỀN TỆ MỞ RỘNG...............................................................................8

1.3.1 Khái niệm Chính sách tiền tệ mở rộng.......................................................................8

1.3.2 Công cụ của Chính sách tiền tệ mở rộng....................................................................8

1.3.3 Tác động của chính sách tiền tệ mở rộng...................................................................8

CHƯƠNG 2. TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN TRONG CHÍNH SÁCH

TIỀN TỆ MỞ RỘNG TẠI NỀN KINH TẾ VIỆT NAM...............................................................10

2.1. TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN............................................10 2.2.

TÁC ĐỘNG DÀI HẠN CỦA TĂNG CUNG TIỀN TRONG CHÍNH SÁCH TIỀN TỆ

MỞ RỘNG TRONG NỀN KINH TẾ VIỆT NAM....................................................................11

2.2.1 Giai đoạn 2007-2011: Lạm phát cao và mất giá đồng nội tệ....................................12

2.2.2 Giai đoạn 2016-2019: Tăng cung tiền và bong bóng bất động sản..........................13

2.2.3 Giai đoạn 2020-2023: Ứng phó với đại dịch COVID-19.........................................14

CHƯƠNG 3: MỞ RỘNG CHÍNH SÁCH TIỀN TỆ KÍCH THÍCH TĂNG TRƯỞNG NỀN

KINH TẾ CỦA CÁC QUỐC GIA SAU ĐẠI DỊCH COVID 19 THEO MÔ HÌNH

DORNBUSCH NHƯ THẾ NÀO?...................................................................................17

3.1 LÝ THUYẾT MÔ HÌNH DORNBUSCH......................................................................17 3.2

TÁC ĐỘNG CỦA MÔ HÌNH DORNBUSCH TRONG VIỆC MỞ RỘNG CHÍNH

SÁCH TIỀN TỆ NHẰM KÍCH THÍCH NỀN KINH TẾ TĂNG TRƯỞNG CỦA CÁC QUỐC

GIA SAU ĐẠI DỊCH COVID 19 NHƯ THẾ NÀO?................................................................18

PHẦN KẾT LUẬN......................................................................................................................20

TÀI LIỆU THAM KHẢO.............................................................................................................21 lOMoAR cPSD| 58591236 4 PHẦN MỞ ĐẦU

Việt Nam sau hội nhập đã trải qua những giai đoạn biến động kinh tế lớn như khủng hoảng

kinh tế 2008 và gần nhất là đại dịch COVID-19 với nhiều tổn thất. Đối mặt với những biến động

đó, những chiến lược cũng như chính sách kinh tế đã được áp dụng tại những giai đoạn cụ thể với

mục đích chung là thúc đẩy tăng trưởng đất nước.

Trong đó, vận hành cung tiền và chính sách tiền tệ đóng vai trò then chốt trong việc quản lý

và điều hành nền kinh tế. Trong bối cảnh hội nhập toàn cầu và những biến động kinh tế phức tạp,

các quốc gia, trong đó có Việt Nam, thường sử dụng chính sách tiền tệ mở rộng nhằm ứng phó

với suy thoái kinh tế, thúc đẩy tăng trưởng và tạo việc làm. Việc tăng cung tiền, giảm lãi suất, và

nới lỏng các điều kiện tín dụng là những biện pháp điển hình trong chính sách này, nhằm khuyến

khích tiêu dùng và đầu tư.

Tuy nhiên, bên cạnh những tác động tích cực trong ngắn hạn, như kích thích tiêu dùng và thúc

đẩy sản xuất, việc tăng cung tiền cũng tiềm ẩn nhiều hệ lụy trong dài hạn, đặc biệt là trong bối

cảnh một nền kinh tế đang phát triển như Việt Nam. Các rủi ro như lạm phát cao, mất ổn định giá

cả, bong bóng tài sản, và nợ công gia tăng là những nguy cơ mà Việt Nam từng đối mặt trong các

giai đoạn áp dụng chính sách tiền tệ mở rộng.

Với chủ đề “TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN TRONG CHÍNH

SÁCH TIỀN TỆ MỞ RỘNG ĐỐI VỚI MỘT NỀN KINH TẾ VÀ TẠI QUỐC GIA VIỆT

NAM”, mục tiêu của bài tiểu luận là mang đến một cái nhìn toàn diện về tác động của tăng cung

tiền dài hạn cụ thể ở Việt Nam trong những giai đoạn xác định. Mở rộng thêm đề tài bằng câu trả

lời cho câu hỏi rằng “Liệu việc mở rộng chính sách tiền tệ nhằm kích thích nền kinh tế tăng trưởng

của các quốc gia sau đại dịch COVID-19 sẽ tác động điều chỉnh theo lập luận của mô hình

Dornbusch hay không và tại sao?”.

Qua bài tiểu luận, ta sẽ rút ra những bài học kinh nghiệm và đánh giá về hiệu quả của chính

sách này. Thông qua việc xem xét các giai đoạn điển hình trong lịch sử kinh tế, từ khủng hoảng

tài chính toàn cầu năm 2008 đến đại dịch COVID-19, chúng ta sẽ hiểu rõ hơn về cả những lợi ích

và thách thức mà chính sách này mang lại cho sự phát triển kinh tế dài hạn của Việt Nam.

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT 1.1.

CUNG TIỀN TRONG NỀN KINH TẾ MỞ 1.1.1

Khái niệm Cung tiền

Cung tiền (Money Supply) chính là tổng số lượng tiền (bao gồm tất cả các loại hình tiền tệ

được phát hành và các công cụ thanh khoản khác) hiện đang lưu thông trong nền kinh tế của một

quốc gia được đo lường tại thời điểm cụ thể. Đúng hơn, quá trình cung tiền chỉ đơn giản là một lOMoAR cPSD| 58591236 5

cơ chế mà theo đó lượng tiền (tiền tệ cộng với tiền gửi không kỳ hạn) được xác định. Hiểu đơn

giản hơn nữa thì cung tiền gồm lượng tiền lưu hành trong thị trường, trong ngân hàng và cả các

cơ quan doanh nghiệp nhà nước hay tư nhân. Cung tiền là một yếu tố quan trọng trong nền kinh

tế, có ảnh hưởng đến lạm phát và hoạt động kinh tế chung của một quốc gia. 1.1.2

Xác định Cung tiền

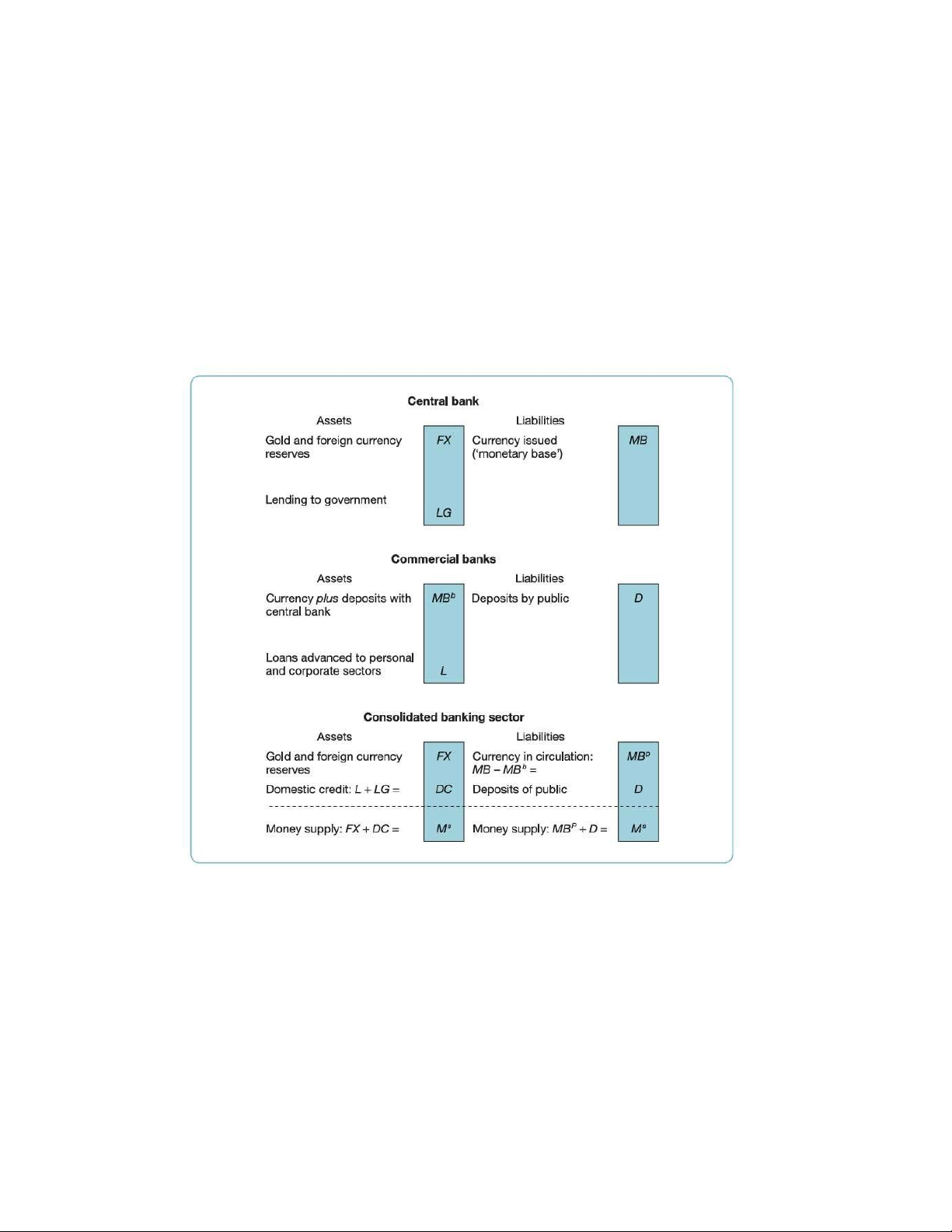

Để hiểu được quy trình xác định cung tiền, chúng ta cần xem xét cấu trúc của hệ thống ngân

hàng. Để xem nó có nguồn gốc như thế nào, chúng ta cần ghi bảng cân đối kế toán của ngân hàng

trung ương và ngân hàng thương mại theo phương trình sau.

(Nguồn: Sách “Exchange rates and international finance”, trang 128)

Khối đầu tiên, ngân hàng trung ương: FX + LG ≡ MB

Khối thứ hai, đối với khối ngân hàng thương mại: MBb + L ≡ D

Cộng hai vế của hai phương trình trên, ta thu được: lOMoAR cPSD| 58591236 6

FX + MBb + (LG + L) ≡ MB + D

Số trong ngoặc thể hiện tổng số tiền cho vay của toàn bộ khu vực ngân hàng hợp nhất lại, cho

cả chính phủ và khu vực tư nhân, phi ngân hàng, được gọi là tín dụng trong nước, viết tắt là DC.

Nếu chúng ta viết lại phương trình sử dụng định nghĩa này và lấy MBp ra khỏi cả hai vế, chúng ta sẽ nhận được: FX + DC ≡ (MB – MBb) + D

Vế bên phải, trong ngoặc, chúng ta có tổng lượng tiền cơ sở MB, trừ đi phần tiền cơ sở nằm

trong kho bạc của các ngân hàng MBb. Gọi phần tiền tệ không có trong ngân hàng được lưu hành

trong đại chúng của cơ sở tiền tệ này là MBp. Vì vậy, chúng ta có thể viết lại phương trình thành: FX + DC ≡ MBp + D

Vế phải bây giờ bao gồm tổng số tiền đang lưu hành cộng với tiền gửi trong ngân hàng. Do

đó chúng ta có thể kết luận: FX + DC ≡ Ms

Nói cách khác: lượng cung tiền bằng tổng tín dụng trong nước do hệ thống ngân hàng tạo ra

cộng với giá trị dự trữ vàng và ngoại tệ trong nước tại ngân hàng trung ương. Nếu ta coi vế trái

phương trình chỉ ra quá trình cuối cùng mà lượng tiền được tạo ra hoặc thu hồi, nó thể hiện cho

chúng ta biết rằng mọi đơn vị tiền nội tệ đều phải bắt nguồn từ việc cho vay của hệ thống ngân

hàng (tín dụng trong nước) hoặc từ dự trữ ngoại tệ. Về việc mở rộng lượng tiền tệ, nó thể hiện

rằng mỗi đơn vị nội tệ tăng thêm phải được tạo ra bởi sự mở rộng tín dụng trong nước hoặc bằng

sự gia tăng dự trữ vàng và ngoại hối. Quay lại biểu thức cung tiền của nền kinh tế mở, và viết lại

nó theo khía cạnh những biến động, ta có: ΔFX + ΔDC ≡ ΔMs

Sự thay đổi trong cung tiền của một quốc gia bằng tổng của sự thay đổi về khối lượng tín dụng

trong nước được đưa ra bởi hệ thống ngân hàng cộng với sự thay đổi trong lượng dự trữ ngoại hối của quốc gia đó. 1.2.

CHÍNH SÁCH TIỀN TỆ 1.2.1

Khái niệm Chính sách tiền tệ

Chính sách tiền tệ (Monetary policy) là một tập hợp các biện pháp do Ngân hàng trung ương

hoặc cơ quan quản lý tiền tệ của một quốc gia (ở Việt Nam là Ngân hàng Nhà nước Việt Nam) lOMoAR cPSD| 58591236 7

thực hiện nhằm kiểm soát cung tiền và lãi suất mong muốn trong nền kinh tế mong muốn để đạt

được những mục đích điều tiết nền kinh tế vĩ mô. Mục tiêu của chính sách tiền tệ là duy trì ổn

định giá cả, kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế và tạo việc làm. Chính sách tiền tệ

đề cập đến việc thay đổi lượng cung tiền để tác động lên nền kinh tế vĩ mô và là công cụ tài chính

đắc lực khác của chính sách phía cầu. Chính sách tiền tệ được chia ra làm 2 dạng là chính sách

tiền tệ thắt chặt và chính sách tiền tệ mở rộng. 1.2.2

Các công cụ của Chính sách tiền tệ

Dưới đây là một số công cụ phổ biến và thường được sử dụng khi thực hiện điều hành chính sách tiền tệ: a) Lãi suất cơ bản:

Ngân hàng trung ương điều chỉnh lãi suất cơ bản (lãi suất mà các Ngân hàng thương mại vay

từ Ngân hàng trung ương) để tác động đến lãi suất trong nền kinh tế. Khi lãi suất cơ bản giảm,

việc vay mượn trở nên rẻ hơn, khuyến khích đầu tư và tiêu dùng. Ngược lại, khi lãi suất tăng, tiêu

dùng và đầu tư giảm. Ngân hàng Nhà nước công bố lãi suất tái cấp vốn, lãi suất cơ bản và các

loại lãi suất khác để điều hành chính sách tiền tệ, chống cho vay nặng lãi. Trong trường hợp thị

trường tiền tệ có diễn biến bất thường, Ngân hàng Nhà nước quy định cơ chế điều hành lãi suất

áp dụng trong quan hệ giữa các tổ chức tín dụng với nhau và với khách hàng, các quan hệ tín dụng khác.

b) Tỷ lệ dự trữ bắt buộc:

Ngân hàng trung ương quy định tỷ lệ dự trữ bắt buộc mà các Ngân hàng thương mại phải giữ

lại. Việc giảm tỷ lệ này cho phép các Ngân hàng thương mại tăng cường cho vay, trong khi việc

tăng tỷ lệ này sẽ hạn chế lượng tiền cho vay. Quy định tỷ lệ dự trữ bắt buộc đối với từng loại hình

tổ chức tín dụng và từng loại tiền gửi tại tổ chức tín dụng nhằm thực hiện chinh sách tiền tệ.

c) Nghiệp vụ thị trường mở:

Công cụ được sử dụng rộng rãi và đơn giản nhất là hoạt động thị trường mở, Ngân hàng Nhà

nước thực hiện nghiệp vụ thị trường mở thông qua việc mua, bán giấy tờ có giá đối với các tổ

chức tín dụng; quy định loại giấy tờ có giá được phép giao dịch thông qua nghiệp vụ thị trường

mở. Để dễ hiểu hơn thì nghiệp vụ thị trường mở chính là Ngân hàng trung ương mua hoặc bán

trái phiếu chính phủ để kiểm soát cung tiền. lOMoAR cPSD| 58591236 8 1.2.3

Mục tiêu của Chính sách tiền tệ

Mục tiêu chủ yếu của chính sách tiền tệ là duy trì sự ổn định kinh tế vĩ mô thông qua việc điều

chỉnh các công cụ liên quan. Cụ thể, các mục tiêu chính của chính sách tiền tệ bao gồm:

- Kiểm soát lạm phát: đây là một trong những mục tiêu quan trọng nhất. Chính phủ và Ngân

hàng trung ương thường cố gắng duy trì lạm phát ở mức ổn định và vừa phải, nhằm bảo vệ

giá trị tiền tệ và giữ cho nền kinh tế không bị lạm phát cao hoặc giảm phát, giữ lạm phát ở

mức ổn định, tránh sự biến động giá cả lớn.

- Ổn định tỷ giá hối đoái: chính sách tiền tệ giúp duy trì sự ổn định của đồng tiền trong nước

so với các đồng tiền nước ngoài, góp phần ổn định thương mại quốc tế và dòng vốn trong bối

cảnh thị trường tài chính quốc tế biến động. Việc ngăn chặn những thay đổi lớn về giá trị của

đồng ngoại tệ giúp các công ty và cá nhân mua hoặc bán hàng hóa ở nước ngoài dễ dàng lên

kế hoạch trước. Ổn định các biến động cực đoan là mục tiêu quan trọng của chính sách tiền tệ.

- Thúc đẩy tăng trưởng kinh tế: bằng cách điều chỉnh lãi suất và cung tiền, Ngân hàng trung

ương có thể thúc đẩy đầu tư và tiêu dùng, tạo điều kiện cho nền kinh tế phát triển. Mục tiêu

tăng trưởng kinh tế ổn định liên quan chặt chẽ đến mục tiêu việc làm.

- Giảm tỷ lệ thất nghiệp: một chính sách tiền tệ mở rộng có thể giúp kích thích hoạt động kinh

tế, tạo điều kiện cho việc làm tăng lên và giảm tỷ lệ thất nghiệp. Thông qua tác động lên lãi

suất và cung tiền, chính sách tiền tệ gián tiếp ảnh hưởng đến khả năng tạo việc làm trong nền

kinh tế. Mục tiêu việc làm không phải là mức thất nghiệp bằng 0 mà là mức lớn hơn 0 phù

hợp với mức toàn dụng, tại đó cầu lao động bằng với cung lao động.

- Cân bằng cán cân thanh toán: chính sách tiền tệ cũng có thể hỗ trợ quản lý thâm hụt hoặc

thặng dư trong cán cân thanh toán thông qua các biện pháp tác động lên tỷ giá hối đoái và các dòng vốn đầu tư.

- Sự ổn định của thị trường tài chính: khủng hoảng tài chính có thể cản trở khả năng chuyển

quỹ của thị trường tài chính đến những người có cơ hội đầu tư hiệu quả và có thể dẫn đến việc

hoạt động kinh tế suy giảm mạnh. Việc thúc đẩy một hệ thống tài chính ổn định hơn, tránh

được các cuộc khủng hoảng tài chính là một mục tiêu quan trọng của Ngân hàng trung ương. 1.3.

CHÍNH SÁCH TIỀN TỆ MỞ RỘNG 1.3.1

Khái niệm Chính sách tiền tệ mở rộng

Chính sách tiền tệ mở rộng (hay chính sách nới lỏng tiền tệ) là một công cụ quan trọng của

ngân hàng trung ương nhằm thúc đẩy tăng trưởng kinh tế trong bối cảnh suy thoái hoặc tăng lOMoAR cPSD| 58591236 9

trưởng chậm. Chính sách mở rộng tiền tệ thực hiện quá trình Ngân hàng trung ương bơm cung

tiền ở mức lớn hơn bình thường để thúc đẩy kinh tế. Từ đó lãi suất giảm xuống, dẫn đến tăng tổng

cầu, cá nhân hay tổ chức sẽ thúc đẩy chi tiêu và đầu tư mở rộng sản xuất kinh doanh. Chính sách

này được thiết kế để gia tăng lượng tiền trong nền kinh tế, hạ lãi suất và khuyến khích đầu tư, tiêu dùng. 1.3.2

Công cụ của Chính sách tiền tệ mở rộng

Từ các công cụ của chính sách tiền tệ, ta có những cách thức để tác động lên các công cụ đó

mới mục đích thực hiện chính sách tiền tệ mở rộng như sau:

a) Giảm lãi suất cơ bản: khi Ngân hàng trung ương hạ lãi suất cơ bản, chi phí vay tiền giảm,từ

đó khuyến khích các doanh nghiệp và cá nhân vay vốn để đầu tư và tiêu dùng.

b) Giảm tỷ lệ dự trữ bắt buộc: hạ tỷ lệ dự trữ bắt buộc đối với các ngân hàng thương mại,giúp

họ có nhiều vốn hơn để cho vay.

c) Mua trái phiếu chính phủ: Ngân hàng trung ương có thể mua trái phiếu chính phủ để

bơmtiền vào hệ thống ngân hàng, làm tăng cung tiền và giảm lãi suất trên thị trường. 1.3.3

Tác động của Chính sách tiền tệ mở rộng

Chính sách này thường được sử dụng trong các giai đoạn suy thoái hoặc khi nền kinh tế đang

gặp khó khăn (như đại dịch COVID-19). Dưới đây là các tác động cơ bản của chính sách tiền tệ

mở rộng đối với một nền kinh tế:

- Tăng trưởng kinh tế: Việc cung tiền gia tăng giúp doanh nghiệp dễ dàng tiếp cận vốn, mở

rộng sản xuất, tạo thêm việc làm và thúc đẩy tăng trưởng GDP.

- Lạm phát: Khi cung tiền tăng mà không đi đôi với tăng trưởng sản xuất, có thể dẫn đến lạm

phát. Vì vậy, các Ngân hàng trung ương phải cẩn trọng trong việc kiểm soát cung tiền để tránh lạm phát quá cao.

- Tỷ giá hối đoái: Chính sách này thường dẫn đến sự suy yếu của đồng nội tệ, do lãi suất giảm,

khiến các nhà đầu tư nước ngoài ít hấp dẫn hơn và dòng vốn đầu tư có thể rút ra. Điều này có

thể giúp tăng xuất khẩu nhưng cũng gây áp lực lên nhập khẩu.

- Tác động tới thị trường tài chính: Lãi suất thấp thường thúc đẩy các nhà đầu tư chuyển sang

các loại tài sản rủi ro hơn như chứng khoán, bất động sản, dẫn đến sự tăng giá của các loại tài sản này.

- Giảm thất nghiệp: Một trong những mục tiêu quan trọng là giảm tỷ lệ thất nghiệp bằng cách

khuyến khích các doanh nghiệp mở rộng sản xuất và tuyển dụng thêm lao động. lOMoAR cPSD| 58591236 10

- Hỗ trợ các ngành công nghiệp: Bằng cách tạo điều kiện cho các doanh nghiệp tiếp cận vốn

với chi phí thấp, chính sách tiền tệ mở rộng hỗ trợ ngành công nghiệp và các lĩnh vực khác phát triển.

- Tăng tiêu dùng cá nhân: Lãi suất thấp cũng khuyến khích người dân vay mượn nhiều hơn để

chi tiêu, từ đó thúc đẩy tăng trưởng kinh tế.

Kết luận: Chính sách tiền tệ mở rộng là một công cụ quan trọng để quản lý nền kinh tế, với

khả năng tác động trực tiếp đến lãi suất, lạm phát, và cung tiền. Chính sách tiền tệ mở rộng là một

công cụ của Ngân hàng trung ương nhằm kích thích tăng trưởng kinh tế thông qua việc tăng cung

tiền và giảm lãi suất. Tùy thuộc vào tình hình kinh tế, các cơ quan điều hành sẽ áp dụng chính

sách tiền tệ để đạt được các mục tiêu kinh tế vĩ mô, từ đó duy trì sự ổn định và phát triển bền

vững. Tuy nhiên, chính sách tiền tệ mở rộng cần được điều chỉnh cẩn thận để tránh các rủi ro như

lạm phát quá mức hoặc sự gia tăng quá mức trong nợ nần của khu vực tư nhân và công chúng.

CHƯƠNG 2. TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN TRONG CHÍNH

SÁCH TIỀN TỆ MỞ RỘNG TẠI NỀN KINH TẾ VIỆT NAM 2.1.

TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN

Tác động dài hạn của việc tăng cung tiền trong chính sách tiền tệ mở rộng đối với nền kinh tế

có nhiều mặt, cả tích cực lẫn tiêu cực, tùy thuộc vào cách thức quản lý và các yếu tố kinh tế khác.

Dưới đây là các tác động chính của việc tăng cung tiền dài hạn. a) Lạm Phát:

Khi Ngân hàng trung ương mở rộng cung tiền, lượng tiền trong nền kinh tế tăng lên, dẫn đến

áp lực lạm phát. Nếu không được kiểm soát, lạm phát có thể trở thành siêu lạm phát, làm giảm

giá trị đồng tiền và gây khó khăn cho nền kinh tế. Trong ngắn hạn, lạm phát ở mức vừa phải có

thể khuyến khích tiêu dùng và đầu tư một cách tích cực. Trong dài hạn, sự gia tăng cung tiền có

thể làm giảm giá trị của đồng tiền, dẫn đến việc tăng giá cả hàng hóa và dịch vụ. Và khi lạm phát

vượt khỏi tầm kiểm soát, sự tăng giá cả đó sẽ ảnh hưởng xấu đến sức mua và làm giảm chất lượng đời sống.

b) Tỷ giá hối đoái và Ngoại hối:

Việc tăng cung tiền thường dẫn đến sự mất giá của đồng tiền do lãi suất giảm. Trong dài hạn,

điều này có thể làm cho đồng tiền nội tệ yếu hơn so với các đồng tiền ngoại tệ khác trên thị trường

ngoại hối. Tăng cung tiền có thể làm giảm giá trị đồng nội tệ, gây ra biến động tiêu cực về tỷ giá. lOMoAR cPSD| 58591236 11

Nếu lạm phát tăng cao và đồng nội tệ mất giá, điều này có thể làm giảm niềm tin của các nhà đầu

tư quốc tế vào thị trường tiền tệ của quốc gia.

c) Hiệu quả tăng trưởng kinh tế:

Việc mở rộng cung tiền có thể kích thích đầu tư, sản xuất và tiêu dùng trong ngắn hạn. Tăng

cung tiền làm giảm lãi suất, tạo điều kiện cho các doanh nghiệp và cá nhân dễ dàng tiếp cận vốn

để đầu tư và mở rộng sản xuất. Khi cung tiền tăng, chi phí vay vốn giảm, các doanh nghiệp dễ

dàng tiếp cận nguồn vốn để đầu tư mở rộng sản xuất. Điều này thường dẫn đến việc tăng trưởng

GDP trong ngắn hạn và hỗ trợ sự phát triển của các ngành kinh tế. Trong ngắn hạn, điều này có

thể giúp tăng trưởng kinh tế và giảm thất nghiệp.

Những tác động này bao gồm cả khía cạnh tích cực lẫn tiêu cực, phụ thuộc vào việc quản lý

chính sách và điều kiện kinh tế cụ thể. Nếu cung tiền tăng quá nhiều trong dài hạn mà không đi

kèm với tăng năng suất, điều này có thể tạo ra tăng trưởng thiếu bền vững, do hiệu quả sử dụng

vốn không cao và không tạo ra giá trị thực tế. Nếu không được điều chỉnh đúng cách, nó có thể

dẫn đến lạm phát cao và sự mất cân bằng kinh tế trong dài hạn. Nền kinh tế có thể trở nên kém

ổn định và phải đối mặt với các vấn đề về nợ nần và ngân sách.

d) Tác động lên thị trường tài sản và tăng trưởng tín dụng, nợ xấu

Tăng cung tiền thường dẫn đến dòng tiền đổ vào các loại tài sản như bất động sản và chứng

khoán, gây ra hiện tượng giá tài sản này tăng cao. Nếu giá trị tài sản không phản ánh đúng giá trị

thực, bong bóng có thể hình thành và khi nó vỡ, sẽ gây ra khủng hoảng tài chính và tác động tiêu

cực đến nền kinh tế, gây thiệt hại lớn cho các nhà đầu tư, giảm giá trị tài sản của người dân và

làm sụt giảm lòng tin vào hệ thống tài chính, dẫn đến sự sụp đổ của ngân hàng hoặc tổ chức tài chính.

Tăng trưởng tín dụng nhanh: chính sách tiền tệ mở rộng thường làm gia tăng tăng trưởng tín

dụng, vì các ngân hàng có thể cho vay nhiều hơn với lãi suất thấp. Tuy nhiên, nếu không kiểm

soát chặt chẽ, việc mở rộng tín dụng có thể dẫn đến nợ xấu, nhất là trong các lĩnh vực như bất động sản, tài chính.

e) Nợ công và nợ doanh nghiệp

Tăng nợ công: chính sách tiền tệ mở rộng, cung tiền dồi dào cũng có thể khuyến khích cho

chính phủ vay thêm để tài trợ các dự án công cộng. Nếu nợ công tăng cao mà không được sử dụng

hiệu quả, nó sẽ trở thành gánh nặng dài hạn cho nền kinh tế. lOMoAR cPSD| 58591236 12

Rủi ro thâm hụt ngân sách: nếu chính phủ sử dụng lượng tiền in thêm để chi tiêu mà không

tạo ra giá trị thực tế tương ứng, điều này có thể dẫn đến thâm hụt ngân sách lớn, buộc chính phủ

phải tiếp tục vay mượn hoặc tăng thuế để bù đắp.

Kết luận: Tác động dài hạn của việc tăng cung tiền trong chính sách tiền tệ mở rộng tại bao

gồm cả cơ hội và rủi ro. Mặc dù nó có thể giúp thúc đẩy tăng trưởng kinh tế trong ngắn hạn và

cải thiện khả năng tiếp cận vốn, nhưng các rủi ro như lạm phát cao, bong bóng tài sản, nợ xấu và

chênh lệch giàu nghèo cũng cần được kiểm soát chặt chẽ để đảm bảo sự phát triển kinh tế bền vững.

2.2. TÁC ĐỘNG DÀI HẠN CỦA VIỆC TĂNG CUNG TIỀN TRONG CHÍNH SÁCH TIỀN

TỆ MỞ RỘNG VỚI NỀN KINH TẾ VIỆT NAM.

Tác động dài hạn của việc tăng cung tiền trong chính sách tiền tệ mở rộng tại Việt Nam đã

được minh chứng qua nhiều giai đoạn trong lịch sử kinh tế. Dưới đây là một số giai đoạn minh

họa cụ thể về các tác động tích cực và tiêu cực của chính sách này tại Việt Nam: 2.2.1 Giai đoạn

2007-2011: Lạm phát cao và mất giá đồng nội tệ

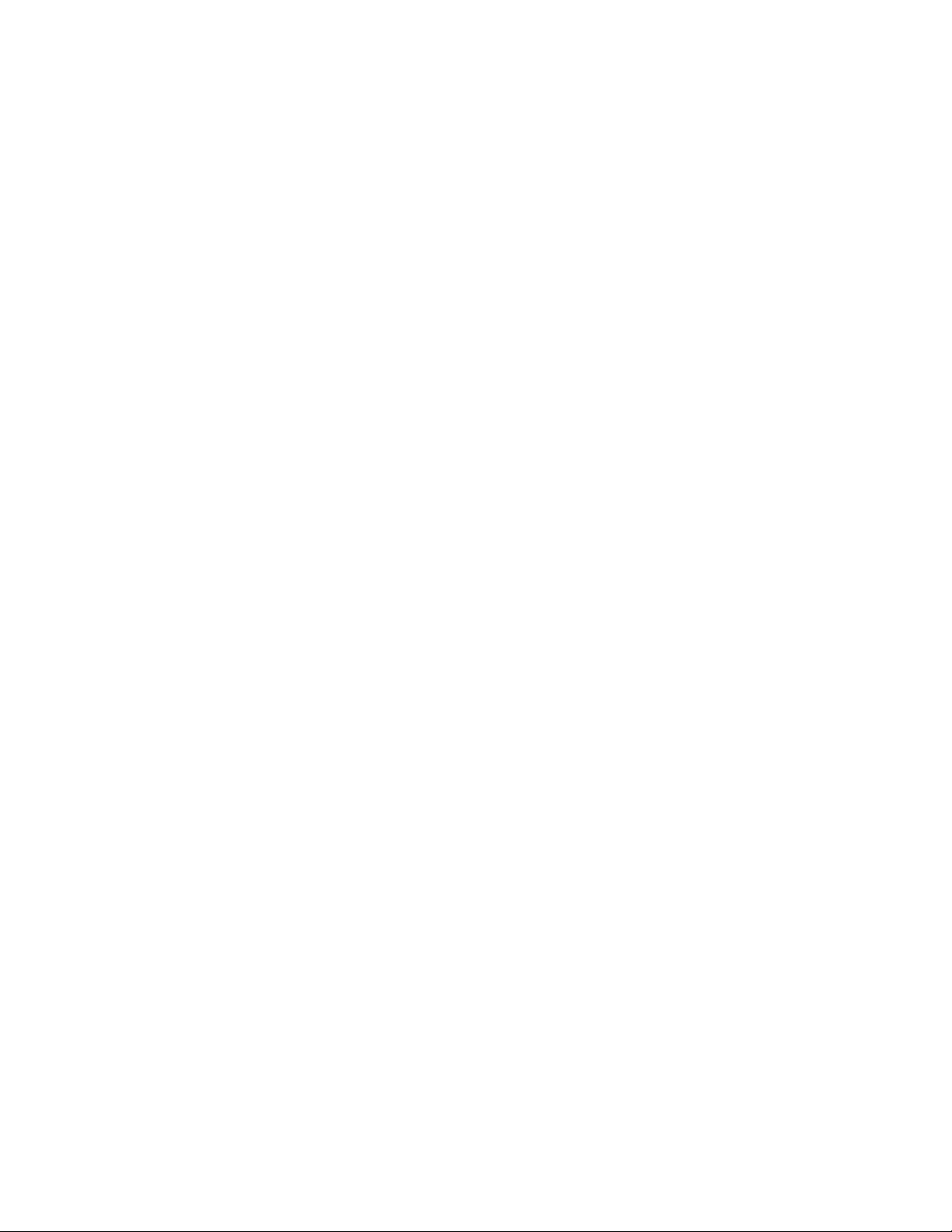

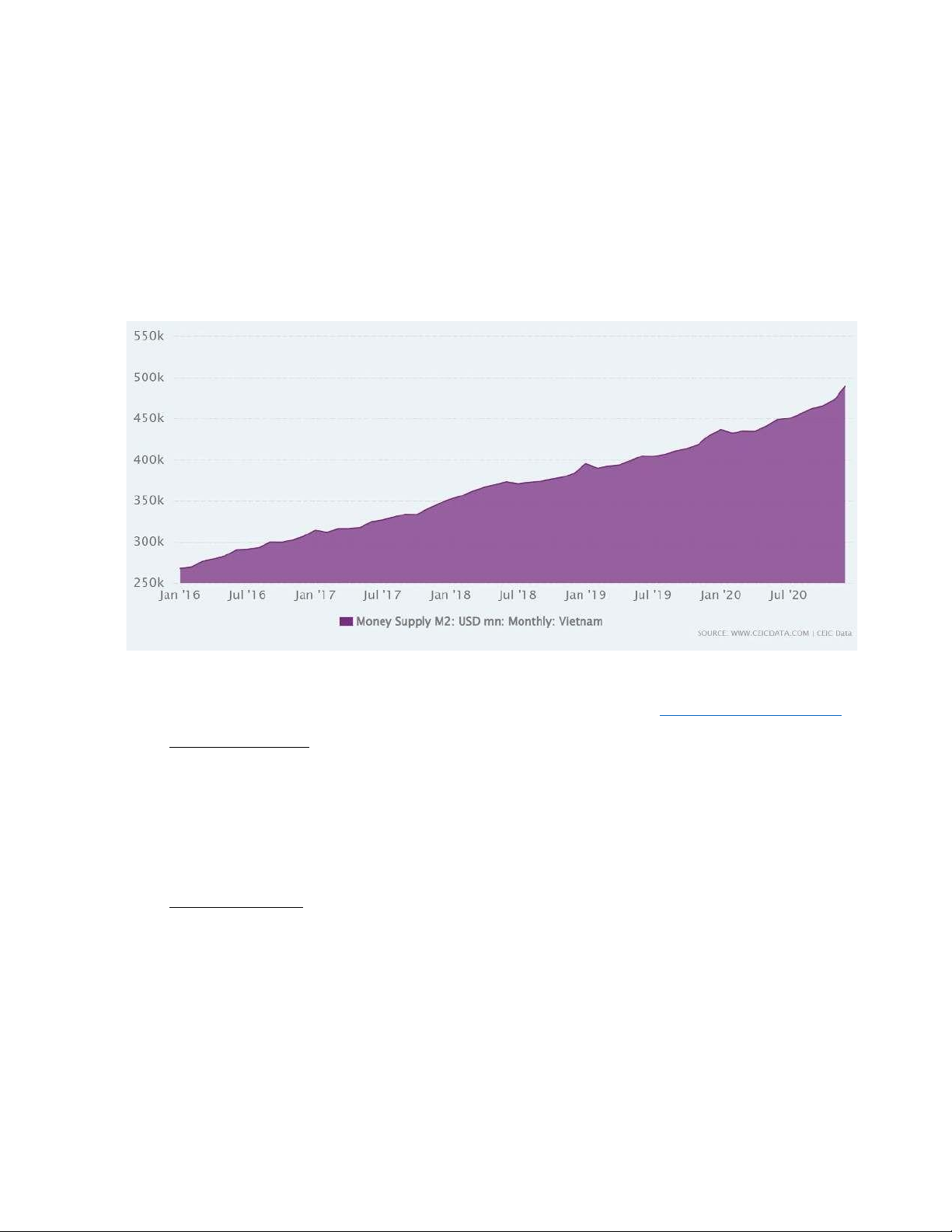

Hình 2.1: Cung tiền của Việt Nam từ năm 2007 - 2011 (Nguồn: www.CEICDATA.COM)

Tăng cung tiền và kích thích kinh tế: trong giai đoạn từ năm 2007-2011, Chính phủ Việt

Nam thực hiện chính sách tiền tệ mở rộng với việc tăng cung tiền mạnh mẽ để kích thích tăng

trưởng kinh tế với dữ liệu như trong Hình 2.1. Ngân hàng Nhà nước Việt Nam (NHNN) đã áp

dụng chính sách hạ lãi suất và mở rộng tín dụng nhằm khuyến khích đầu tư và tiêu dùng, đối phó

với cuộc khủng hoảng tài chính toàn cầu năm 2008. lOMoAR cPSD| 58591236 13

Tác động tiêu cực:

Lạm phát bùng nổ: việc cung tiền tăng quá nhanh mà không đi kèm với cải thiện sản xuất

hàng hóa dẫn đến lạm phát cao, lên tới 22% vào năm 2008 và 18,58% vào năm 2011. Lạm phát

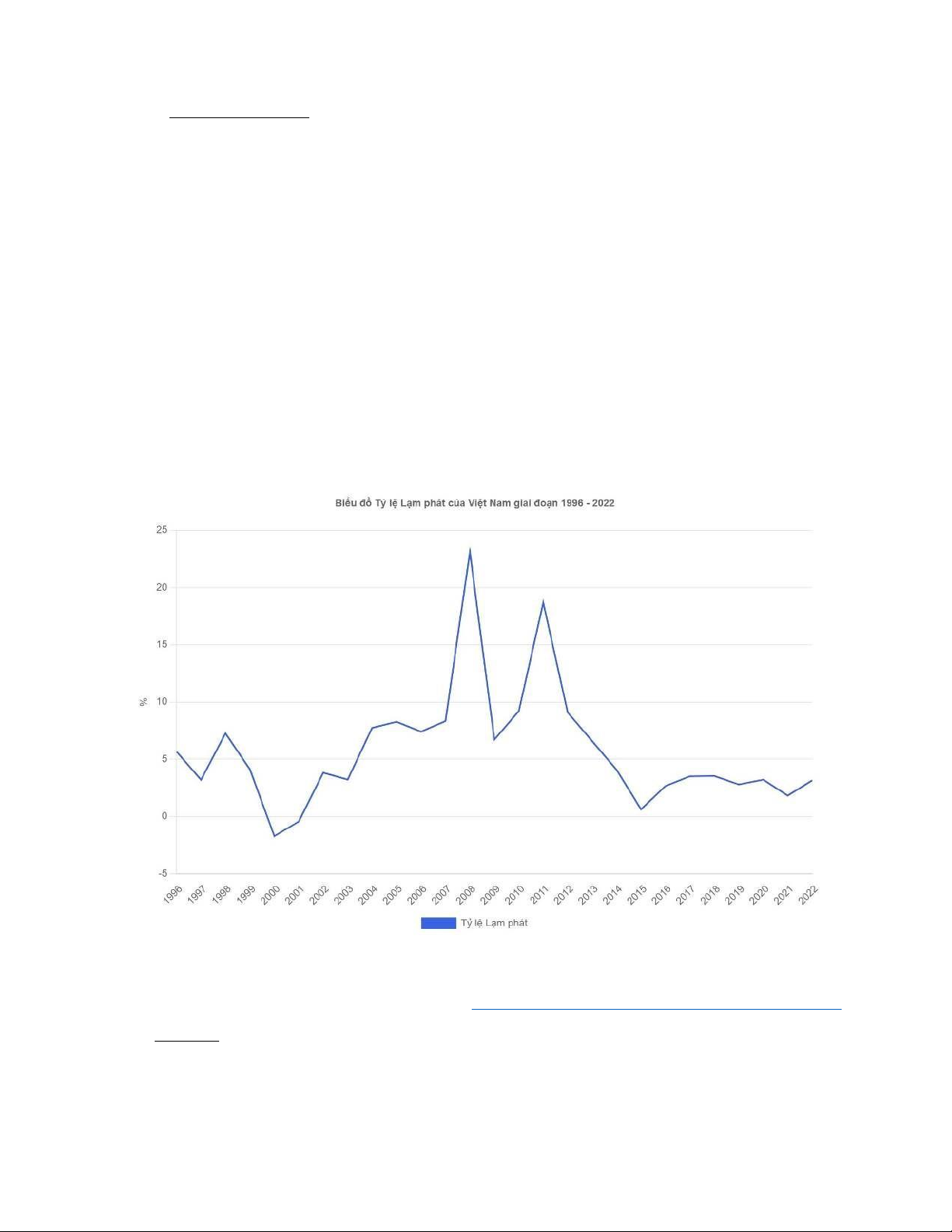

tăng nhanh làm giảm sức mua của người dân và ảnh hưởng tiêu cực đến đời sống xã hội. Từ biểu

đồ Hình 2.2 ta có thể thấy sự tăng đáng kể tỷ lệ lạm phát vào năm 2008, cao nhất từ năm 1996

đến nay. Giá cả hàng hóa tăng vọt, đặc biệt là giá lương thực, thực phẩm, gây khó khăn cho những

người có thu nhập thấp và các hộ gia đình thu nhập trung bình. Điều này làm gia tăng khoảng

cách giàu nghèo trong xã hội.

Mất giá đồng nội tệ: đồng thời, sự mất cân đối giữa cung tiền và lạm phát khiến đồng VND

bị mất giá nghiêm trọng so với đồng USD. NHNN đã phải điều chỉnh tỷ giá hối đoái nhiều lần để

cố gắng ổn định thị trường ngoại hối, nhưng đồng tiền vẫn tiếp tục suy yếu. Sự mất giá này khiến

chi phí nhập khẩu nguyên liệu và hàng hóa tăng lên, làm cho lạm phát trở nên tồi tệ hơn.

Hình 2.2: Tỷ lệ Lạm phát ở Việt nam từ năm 1996 - 2022

(Nguồn: https://solieukinhte.com/ty-le-lam-phat-viet-nam/)

Kết quả: Suy thoái kinh tế ngắn hạn

Sau đợt lạm phát và mất giá đồng tiền này, kinh tế Việt Nam trải qua giai đoạn khó khăn với

tăng trưởng chậm lại. Nhiều doanh nghiệp phá sản do chi phí sản xuất tăng cao và khả năng tiếp

cận vốn bị thu hẹp. Chính phủ buộc phải áp dụng chính sách tiền tệ thắt chặt vào năm 2011 để lOMoAR cPSD| 58591236 14

kiềm chế lạm phát, dẫn đến suy giảm tăng trưởng trong ngắn hạn. 2.2.2 Giai đoạn 2016-2019:

Tăng cung tiền và bong bóng bất động sản

Tăng cung tiền và lãi suất thấp: sau khi kiểm soát được lạm phát vào đầu thập kỷ 2010, NHNN

đã áp dụng chính sách tiền tệ nới lỏng trở lại từ năm 2016 với việc hạ lãi suất và tăng cung tiền

nhằm thúc đẩy đầu tư và tiêu dùng. Chính sách này nhằm tạo điều kiện thuận lợi cho các doanh

nghiệp tiếp cận nguồn vốn giá rẻ để đầu tư mở rộng sản xuất, đồng thời kích thích các lĩnh vực

như xây dựng, bất động sản, và tiêu dùng cá nhân.

Hình 2.3: Cung tiền của Việt Nam từ năm 2016 - 2019 (Nguồn: www.CEICDATA.COM)

Tác động tích cực:

Tăng trưởng kinh tế: nhờ chính sách tiền tệ mở rộng, nền kinh tế Việt Nam giai đoạn

20162019 đạt được mức tăng trưởng ấn tượng, với GDP tăng trưởng bình quân khoảng 6,8%/năm.

Thị trường bất động sản, xây dựng và chứng khoán bùng nổ, giúp thúc đẩy nhiều ngành nghề phát

triển và tạo việc làm cho hàng triệu lao động.

Tác động tiêu cực:

Bong bóng bất động sản: sự bùng nổ của dòng tiền vào lĩnh vực bất động sản đã dẫn đến

việc tăng giá đất và tài sản một cách phi lý. Giá bất động sản tại các thành phố lớn như Hà Nội,

TP.HCM tăng vọt, tạo ra nguy cơ bong bóng tài sản. Các nhà đầu tư đổ xô vào mua đất và đầu

cơ, khiến giá đất tăng mạnh, vượt xa khả năng chi trả của người dân có nhu cầu mua thực sự.

Điều này dẫn đến lo ngại về việc hình thành bong bóng tài sản, và khi bong bóng này vỡ, nó sẽ

để lại hậu quả nghiêm trọng cho nền kinh tế. lOMoAR cPSD| 58591236 15

Hậu quả: Nguy cơ bất ổn tài chính, bong bóng bất động sản làm gia tăng nợ xấu trong hệ

thống ngân hàng, khi nhiều nhà đầu tư và doanh nghiệp vay vốn để đầu tư vào bất động sản gặp

khó khăn trong việc trả nợ. Hệ quả là ngân hàng đối mặt với rủi ro thanh khoản và nợ xấu tăng,

đe dọa sự ổn định của hệ thống tài chính. 2.2.3

Giai đoạn 2020-2023: Ứng phó với đại dịch COVID-19

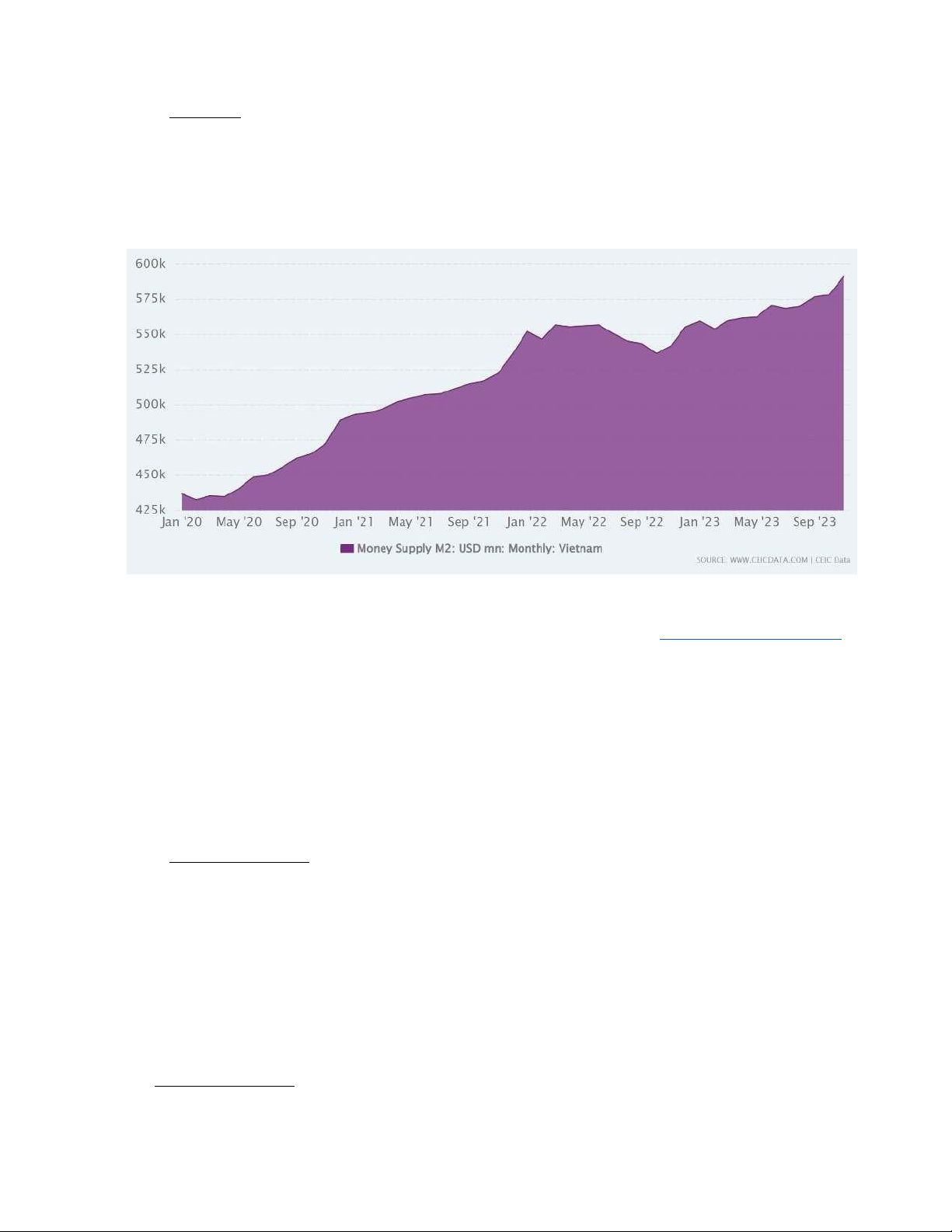

Hình 2.4: Cung tiền của Việt Nam từ năm 2020 - 2023 (Nguồn: www.CEICDATA.COM)

Tăng cung tiền để hỗ trợ nền kinh tế: trong bối cảnh đại dịch COVID-19, Việt Nam cũng

như nhiều quốc gia khác, đã thực hiện chính sách tiền tệ mở rộng nhằm ứng phó với tác động của

dịch bệnh. NHNN tiếp tục hạ lãi suất, tăng cường thanh khoản và cung tiền để hỗ trợ các doanh

nghiệp và người dân bị ảnh hưởng bởi đại dịch. Chính phủ và NHNN đã triển khai các gói hỗ trợ

tài chính để giúp các doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, vượt qua giai đoạn khó

khăn và tránh tình trạng phá sản.

Tác động tích cực:

Hỗ trợ nền kinh tế và duy trì ổn định: chính sách tiền tệ mở rộng đã giúp Việt Nam duy trì ổn

định kinh tế vĩ mô trong giai đoạn khủng hoảng, với tăng trưởng kinh tế vẫn ở mức dương trong

năm 2020 (khoảng 2,9%) và phục hồi mạnh mẽ hơn trong năm 2021 và 2022. Việc hạ lãi suất và

tăng cung tiền đã giảm bớt áp lực tài chính cho các doanh nghiệp và hộ gia đình, giúp họ tiếp tục

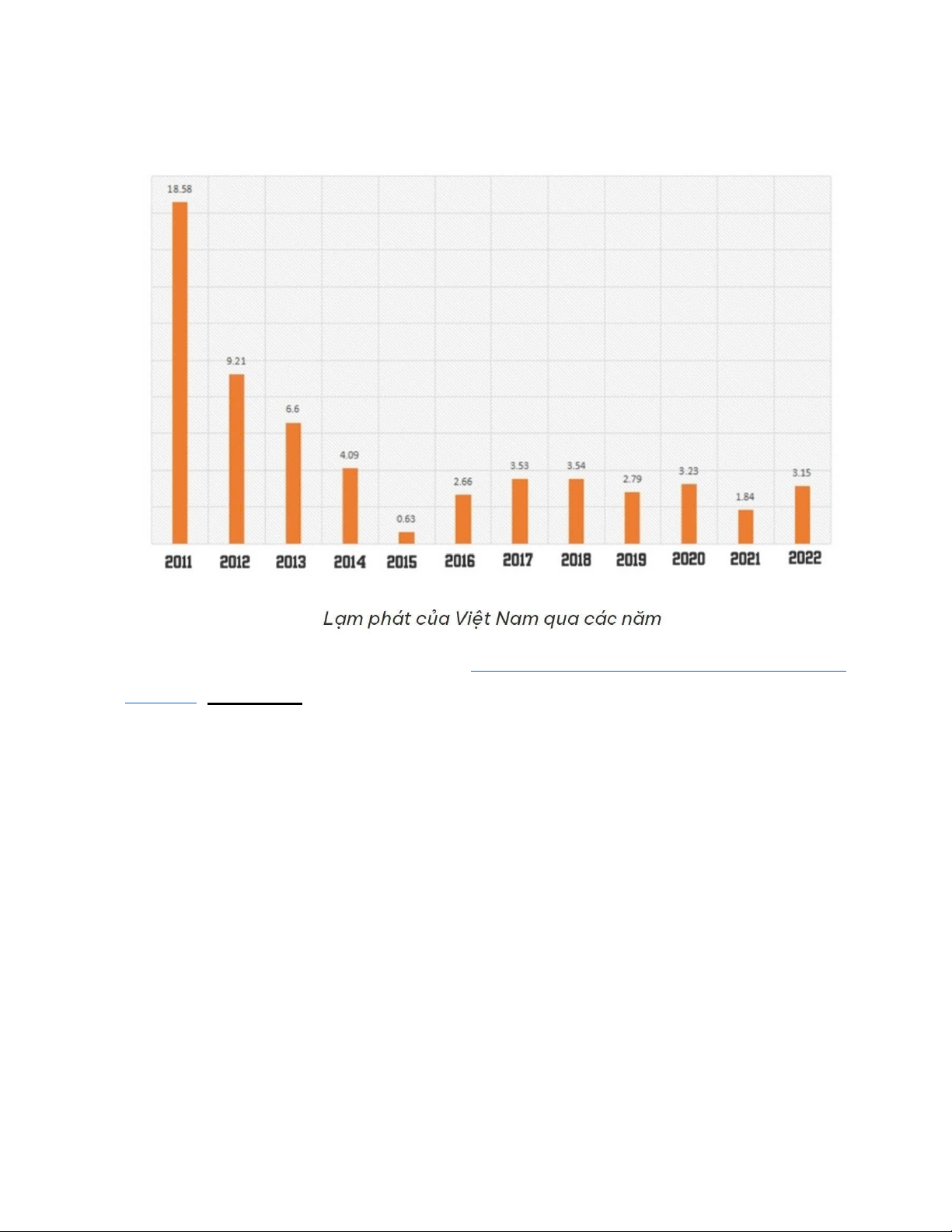

duy trì hoạt động sản xuất và tiêu dùng. Từ biểu đồ Hình 2.4 ta có thể thấy từ năm 2016 trở đi tỷ

lệ lạm phát ở Việt Nam đã kiểm soát thành công ở mức lạm phát trung bình dưới 4%.

Tác động tiêu cực:

Lạm phát tiềm ẩn và áp lực nợ công: mặc dù chính sách này đã giúp hỗ trợ kinh tế, nhưng

nguy cơ lạm phát tiềm ẩn và tăng nợ công cũng xuất hiện khi các gói kích thích tài chính và việc lOMoAR cPSD| 58591236 16

tăng cung tiền được áp dụng mạnh mẽ. Lạm phát có thể gia tăng trong thời gian tới nếu các biện

pháp kiểm soát tiền tệ không được thắt chặt lại sau khi nền kinh tế phục hồi. (Nguồn:

https://topi.vn/ty-le-lam-phat-o-viet-nam-qua-cac-

nam.html) Kết luận : Việc tăng cung tiền trong chính sách tiền tệ mở rộng tại Việt Nam có thể

mang lại những lợi ích ngắn hạn, như thúc đẩy tăng trưởng kinh tế, giảm lãi suất và hỗ trợ các

doanh nghiệp và người dân trong những giai đoạn khó khăn. Tuy nhiên, nếu không được quản lý

chặt chẽ, nó cũng có thể dẫn đến những hậu quả dài hạn tiêu cực như lạm phát cao, bong bóng tài

sản, và tăng nợ công, ảnh hưởng tiêu cực đến sự ổn định của nền kinh tế.

CHƯƠNG 3: MỞ RỘNG CHÍNH SÁCH TIỀN TỆ KÍCH THÍCH TĂNG TRƯỞNG NỀN

KINH TẾ CỦA CÁC QUỐC GIA SAU ĐẠI DỊCH COVID 19 THEO MÔ HÌNH

DORNBUSCH NHƯ THẾ NÀO?

3.1 LÝ THUYẾT MÔ HÌNH DORNBUSCH

Mô hình Dornbusch, hay còn được gọi là mô hình điều chỉnh tỷ giá hối đoái vượt mức cân

bằng (overshooting model), được phát triển bởi Rudiger Dornbusch vào năm 1976. Đây là một

trong những mô hình nổi tiếng trong kinh tế học, nhằm giải thích sự biến động của tỷ giá hối đoái

trong ngắn hạn và dài hạn. Mô hình của Dornbusch giả định rằng giá cả hàng hóa và tiền lương lOMoAR cPSD| 58591236 17

sẽ không thay đổi linh hoạt (cứng nhắc) trong ngắn hạn và dòng vốn lưu chuyển linh hoạt. Mô

hình Dornbusch có những luận điểm cốt lõi chính sau:

a) Tỷ giá hối đoái vượt mức cân bằng trong ngắn hạn

Trong ngắn hạn, khi có một cú sốc tiền tệ như sự thay đổi lãi suất hay cung tiền, tỷ giá hối

đoái sẽ phản ứng linh hoạt ngay lập tức để phản ánh sự những thay đổi đó. Nguyên nhân cho sự

điều chỉnh quá mức này do thị trường tài chính điều chỉnh nhanh chóng nhưng ngược lại thị

trường hàng hóa và dịch vụ điều chỉnh chậm hơn khi có sự thay đổi trong chính sách tiền tệ hoặc

các yếu tố kinh tế vĩ mô. Hiện tượng này được gọi là "tỷ giá hối đoái vượt mức" (overshooting)

và tỷ giá thay đổi quá mạnh trước rồi sau đó sẽ dần dần quay về mức cân bằng dài hạn. Giá cả

hàng hóa, tiền lương và các yếu tố thực tế khác cần thời gian dài hơn để điều chỉnh sau những

thay đổi trong các điều kiện kinh tế.

b) Điều chỉnh về mức cân bằng trong dài hạn

Mô hình chỉ ra rằng các thay đổi trong chính sách tiền tệ, như thay đổi lãi suất, sẽ có ảnh

hưởng ngay lập tức đến tỷ giá hối đoái trong ngắn hạn. Tuy nhiên, trong dài hạn, khi giá cả hàng

hóa điều chỉnh về mức cân bằng mới, tỷ giá hối đoái cũng sẽ trở lại trạng thái ổn định phù hợp

với các yếu tố cơ bản của nền kinh tế như lãi suất và lạm phát, các yếu tố trong nền kinh tế sẽ

điều chỉnh dần về mức cân bằng.

c) Kỳ vọng chênh lệch tốc độ điều chỉnh:

Trong mô hình này, thị trường tài chính điều chỉnh nhanh chóng hơn thị trường hàng hóa. Như

ta đã đề cập, nếu lãi suất nội địa tăng, dòng vốn sẽ nhanh chóng chảy vào làm tăng giá trị đồng

nội tệ, giá cả hàng hóa và dịch vụ trong nền kinh tế lại điều chỉnh chậm hơn, dẫn đến một khoảng

thời gian mà tỷ giá hối đoái bị điều chỉnh quá mức. Mô hình giả định rằng các nhà đầu tư có kỳ

vọng hợp lý về sự điều chỉnh dài hạn của tỷ giá, tức là họ dự đoán đúng cách thức và tốc độ mà

tỷ giá sẽ quay lại mức cân bằng (phục hồi) trong tương lai khi giá cả trong nước dần điều chỉnh.

Tóm lại, mô hình Dornbusch chỉ ra rằng trong ngắn hạn, tỷ giá có thể phản ứng mạnh với các

cú sốc kinh tế hơn so với dài hạn, nhưng cuối cùng nó sẽ điều chỉnh về mức cân bằng để phù hợp

với các yếu tố kinh tế cơ bản như cung tiền và lãi suất.

3.2 TÁC ĐỘNG CỦA MÔ HÌNH DORNBUSCH TRONG VIỆC MỞ RỘNG CHÍNH SÁCH

TIỀN TỆ NHẰM KÍCH THÍCH NỀN KINH TẾ TĂNG TRƯỞNG CỦA CÁC QUỐC GIA

SAU ĐẠI DỊCH COVID-19 NHƯ THẾ NÀO? lOMoAR cPSD| 58591236 18

Việc chính sách tiền tệ mở rộng sau đại dịch COVID-19 nhằm kích thích tăng trưởng kinh tế

có thể được xem là điều chỉnh theo lập luận của mô hình Dornbusch, biệt là hiện tượng tỷ giá hối

đoái vượt mức cân bằng trong ngắn hạn và điều chỉnh dần trong dài hạn. Sau đây là những lý giải

được lập luận từ mô hình Dornbusch cho quá trình này:

a) Hiện tượng tỷ giá hối đoái vượt mức - Tác động ngắn hạn:

Khi Ngân hàng trung ương của các quốc gia mở rộng chính sách tiền tệ (thông qua việc giảm

lãi suất hoặc thực hiện các chương trình nới lỏng định lượng) để kích thích nền kinh tế sau đại

dịch COVID-19 thì thị trường phản ứng rất nhanh. Điều này thường dẫn đến việc lãi suất giảm,

nếu trong ngắn hạn thì lãi suất thấp có thể dẫn đến sự gia tăng đầu tư và tiêu dùng, giúp kích thích

nền kinh tế. Bên cạnh đó, các nhà đầu tư tài chính quốc tế sẽ nhanh chóng phản ứng bằng cách di

chuyển vốn ra khỏi đồng tiền có lãi suất thấp hơn, dẫn đến việc đồng nội tệ mất giá nhanh chóng

so với ngoại tệ dẫn đến dòng vốn chảy ra nước ngoài. Tóm lại, tỷ giá hối đoái sẽ phản ứng ngay

lập tức, dẫn đến lạm phát tăng cao và sự bất ổn trong thị trường ngoại hối. Đây là hiện tượng tỷ

giá hối đoái vượt mức (overshooting).

Sau đại dịch COVID-19, trường hợp Hoa Kỳ đã thực hiện chính sách tiền tệ mở rộng, bao

gồm nới lỏng định lượng và giảm lãi suất xuống gần 0%. Hậu quả là đồng USD đã giảm giá so

với nhiều đồng tiền khác trong ngắn hạn, do nhà đầu tư chuyển hướng sang các tài sản có lợi suất

cao hơn. Thị trường tài chính phản ứng nhanh hơn thị trường hàng hóa nên tạo ra sự mất cân bằng tạm thời.

b) Điều chỉnh về mức cân bằng - Tác động dài hạn:

Với mô hình Dornbusch, trong dài hạn, tỷ giá hối đoái dần trở lại mức cân bằng. Khi nền kinh

tế ổn định hơn và lạm phát được kiểm soát, tỷ giá hối đoái sẽ dần điều chỉnh và quay trở lại mức

cân bằng phù hợp với các yếu tố cơ bản của nền kinh tế như lãi suất thực, mức giá cả và lạm phát.

Khi chính sách tiền tệ mở rộng giúp kích thích tiêu dùng, sản xuất, và đầu tư, nền kinh tế sẽ dần

phục hồi. Thị trường hàng hóa điều chỉnh chậm hơn, nhưng khi nền kinh tế ổn định hơn sau đại

dịch, giá cả hàng hóa và dịch vụ trong nước sẽ tăng lên.

Trong trường hợp của Liên minh châu Âu (EU), sau khi áp dụng các biện pháp mở rộng tiền

tệ để đối phó với COVID-19, đồng Euro ban đầu giảm giá. Tuy nhiên, khi nền kinh tế châu Âu

bắt đầu hồi phục và các biện pháp nới lỏng dần được rút lại, đồng Euro dần tăng giá trở lại, điều

chỉnh về mức cân bằng dài hạn.

c) Hiệu ứng lệch giá - Kỳ vọng của nhà đầu tư: lOMoAR cPSD| 58591236 19

Theo mô hình Dornbusch, kỳ vọng của nhà đầu tư về sự phục hồi kinh tế và chính sách tiền

tệ của chính phủ đóng vai trò quan trọng. Nếu nhà đầu tư lo ngại về lạm phát cao trong tương lai

hoặc mức độ nới lỏng tiền tệ quá mức, điều này có thể khiến tỷ giá hối đoái tiếp tục dao động

mạnh và mất giá trong thời gian dài hơn. Ngược lại, nếu chính phủ thực hiện các chính sách điều

chỉnh hợp lý, nhà đầu tư sẽ tin tưởng và tỷ giá hối đoái sẽ dần ổn định.

Kết Luận: Từ những lập luận trên, mở rộng chính sách tiền tệ nhằm kích thích nền kinh tế

sau đại dịch COVID-19 có được tác động theo của mô hình Dornbusch. Việc mở rộng chính sách

tiền tệ nhằm kích thích tăng trưởng kinh tế sau đại dịch có thể dẫn đến hiện tượng tỷ giá hối đoái

vượt mức trong ngắn hạn. Sau một thời gian, khi nền kinh tế phục hồi và giá cả hàng hóa điều

chỉnh, tỷ giá hối đoái có thể dần trở lại mức cân bằng trong dài hạn. Tuy nhiên, nếu chính sách

tiền tệ mở rộng quá mức hoặc kéo dài, điều này có thể gây ra rủi ro về lạm phát và làm mất giá

đồng nội tệ trong dài hạn. PHẦN KẾT LUẬN

Thông qua việc phân tích và đánh giá tác động dài hạn của việc tăng cung tiền trong một chính

sách tiền tệ mở rộng tại Việt Nam, cho thấy những kết quả trái chiều, phản ánh sự phức tạp của

quá trình điều hành kinh tế vĩ mô trong một quốc gia đang phát triển. Trong một số giai đoạn,

chính sách này đã góp phần kích thích tăng trưởng kinh tế, giảm thất nghiệp và tạo điều kiện

thuận lợi cho các doanh nghiệp tiếp cận vốn. Tuy nhiên, các hệ lụy tiêu cực như lạm phát gia tăng,

bong bóng tài sản, và nợ công cũng đã trở thành những thách thức lớn, đe dọa sự ổn định và phát

triển bền vững của nền kinh tế.

Trải qua nhiều giai đoạn lịch sử, đặc biệt là sau các cuộc khủng hoảng kinh tế toàn cầu và

trong thời kỳ đại dịch COVID-19, Việt Nam đã học được những bài học quan trọng trong việc

cân bằng giữa mục tiêu ngắn hạn và dài hạn của chính sách tiền tệ. Việc tăng cung tiền cần được

quản lý thận trọng, kết hợp với các biện pháp kinh tế vĩ mô khác nhằm kiểm soát lạm phát và giữ ổn định tài chính.

Bên cạnh đó ta hiểu được việc mở rộng chính sách tiền tệ nhằm kích thích nền kinh tế tăng

trưởng của các quốc gia sau đại dịch COVID-19 có được điều chỉnh theo lập luận của mô hình

Dornbusch. Mô hình này cho thấy rằng, trong ngắn hạn chính sách tiền tệ mở rộng có thể dẫn đến

sự gia tăng đầu tư và tiêu dùng, đồng thời làm giảm lãi suất và tỷ giá hối đoái. Tuy nhiên, trong

dài hạn, các hiệu ứng như lạm phát và điều chỉnh tỷ giá hối đoái sẽ điều chỉnh trở lại mức cân

bằng. Quá trình này phụ thuộc vào việc quản lý chính sách và kỳ vọng của thị trường, nếu không

sẽ có rủi ro về lạm phát và sự mất ổn định của đồng tiền. lOMoAR cPSD| 58591236 20

Có thể kết luận rằng tăng cung tiền dài hạn cho thấy có những ảnh hưởng quan trọng đến khôi

phục và sự ổn định nền kinh tế của một quốc gia, đặc biệt với bối cảnh trong một chính sách tiền

tệ mở rộng. Để đạt được tăng trưởng bền vững trong tương lai, Việt Nam cần tiếp tục cải thiện

năng suất lao động, tăng cường đầu tư vào các lĩnh vực sản xuất giá trị cao, đồng thời giữ vững

ổn định kinh tế vĩ mô thông qua việc điều chỉnh chính sách tiền tệ một cách linh hoạt và hợp lý.

TÀI LIỆU THAM KHẢO

1. Laurence Copeland (2014), Exchange rates and international finance, Six Edition.

2. Nhóm biên dịch: Trần Thị Hải Lý, Vũ Việt Quảng, Phùng Đức Nam, Lê Thị Phương

Vy,Lương Thị Thảo (2019), Đầu tư Tài chính, Nhà xuất bản Kinh tế TP. Hồ Chí Minh.

3. Số liệu tham khảo trên các trang web của Tổng cục thống kê, Ngân hàng nhà nước Việt Nam, CEIC Data.

4. Tùng Thư (̣2023), Ngân hàng Nhà nước đã bơm khoảng 61,5 nghìn tỷ đồng qua thị trường

mở, truy cập ngày 2/10/2024, từ https://vneconomy.vn/ngan-hang-nha-nuoc-dabom-

khoang-61-5-nghin-ty-dong-qua-thi-truong-mo.htm.

5. Ngân hàng Nhà nước Việt Nam, Công cụ thực hiện Chính sách tiền tệ quốc gia, truy cập

ngày 2/10/2024, từ https://www.sbv.gov.vn/

6. Số liệu kinh tế (2024), Tỷ lệ lạm phát của Việt Nam, truy cập ngày 2/10/2024, từ

https://solieukinhte.com/ty-le-lam-phat-viet-nam/

7. Lê Thị Tuấn Nghĩa, Chu Khánh Lân (2014). Nghiên cứu tác động của lãi suất tới tỷ giá

tại Việt Nam theo mô hình giá cứng Dornbusch. Kinh tế & Phát triển (Số 200 tháng 02/2014)

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

123 62 -

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

138 69 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

91 46