Mô hình hồi quy các yếu tố ảnh hưởng đến lợi nhuận kinh doanh của công ty Vinamilk Việt Nam giai đoạn từ năm 2008 - 2017 | Bài tiểu luận học phần Kinh tế lượng

Công ty Cổ phần Sữa Việt Nam (Vinamilk) là một ví dụ điển hình cho sự thành công trong việc ứng dụng kinh tế lượng vào quản trị và vận hành kinh doanh trong suốt hơn 40 năm qua. Từ ba nhà máy sữa hoạt động theo mô hình cũ vào năm 1976, Vinamilk đã phát triển thành công ty sữa hàng đầu Việt Nam với quy mô ngày càng mở rộng, bao gồm 10 trang trại bò sữa và 13 nhà máy trải dài khắp cả nước. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

Môn: Kinh tế lượng (Phenikaa) 4 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47206417

B Ộ GIÁO D ỤC VÀ ĐÀO TẠ O

TRƯỜNG ĐẠ I H Ọ C PHENIKAA

H Ọ C PH Ầ N : KINH T Ế LƯỢ NG ĐỀ TÀI:

Mô hình hồi quy các yếu tố ảnh hưởng ến lợi nhuận

kinh doanh của công ty Vinamilk

Việt Nam giai oạn từ năm 2008 - 2017

Nhóm sinh viên: Nhóm 10

Thành viên: Nguy ễ n Mai Hoàng Vũ - 21011350

Dương Văn Hạ nh- 20010240

Nguy ễ n Vi ệt Đứ c- 20010284

Lê Phú Th ị nh – 22011164

Vũ Hả i Long - 21011188

Bùi Khánh Tùng - 20010312

Gi ảng viên hướ ng d ẫ n: PGS.TS. Nguy ễ n Khánh Doanh lOMoARcPSD|47206417 PHẦN MỞ ĐẦU MỤC LỤC

PHẦN MỞ ĐẦU ....................................................................................................... 1

PHẦN 1: TỔNG QUAN VỀ TÀI LIỆU ................................................................... 4

PHẦN 2: MÔ HÌNH ĐÁNH GIÁ ƯỚC LƯỢNG ...................................................... 6

PHẦN 3: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH ........................................................ 8

PHẦN 4: KẾT LUẬN .............................................................................................. 12

PHỤ LỤC ................................................................................................................ 13

TÀI LIỆU THAM KHẢO ..................................................................................... 15 lOMoARcPSD|47206417 Giới thiệu:

Kinh tế lượng, hay còn gọi là Econometrics, là một ngành khoa học

ứng dụng các phương pháp thống kê và toán học ể nghiên cứu các mối quan

hệ kinh tế. Thuật ngữ này ược Giáo sư A.K. Ragnar Frisch, người Na Uy oạt

giải Nobel Kinh tế năm 1969, giới thiệu lần ầu tiên vào thập niên 1930.

Ngày nay, kinh tế lượng óng vai trò quan trọng trong nhiều lĩnh vực, bao gồm

nghiên cứu học thuật, thực tiễn kinh doanh và hoạch ịnh chính sách. Nó ược

sử dụng bởi các nhà kinh tế, nhà ầu tư, chính phủ và các tổ chức quốc tế.

Công ty Cổ phần Sữa Việt Nam (Vinamilk) là một ví dụ iển hình cho sự thành

công trong việc ứng dụng kinh tế lượng vào quản trị và vận hành kinh doanh

trong suốt hơn 40 năm qua. Từ ba nhà máy sữa hoạt ộng theo mô hình cũ vào

năm 1976, Vinamilk ã phát triển thành công ty sữa hàng ầu Việt Nam với quy

mô ngày càng mở rộng, bao gồm 10 trang trại bò sữa và 13 nhà máy trải dài khắp cả nước.

Sự thành công của Vinamilk ược xây dựng trên nền tảng hai yếu tố then chốt:

lượng khách hàng ông ảo và chiến lược kinh doanh hiệu quả. Doanh nghiệp

luôn thấu hiểu nhu cầu a dạng của người tiêu dùng, không ngừng sáng tạo và

tung ra thị trường nhiều sản phẩm chất lượng áp ứng mọi lứa tuổi. Nhờ vậy,

Vinamilk ã chinh phục niềm tin của người tiêu dùng Việt Nam và trở thành

thương hiệu sữa ược yêu thích nhất.

Lợi nhuận, thước o hiệu quả kinh doanh và là yếu tố sống còn của doanh

nghiệp, luôn ược Vinamilk ặt lên hàng ầu. Nhận thức rõ tầm quan trọng của

lợi nhuận, Vinamilk luôn nỗ lực tối ưu hóa hoạt ộng, giảm thiểu chi phí và gia

tăng doanh thu. Doanh nghiệp cũng thường xuyên theo dõi, ánh giá tình hình

tài chính và ưa ra những iều chỉnh phù hợp ể ảm bảo hoạt ộng hiệu quả.

Phân tích các yếu tố tác ộng ến lợi nhuận là bước quan trọng giúp Vinamilk

xây dựng chiến lược kinh doanh hiệu quả và ưa ra những quyết ịnh ầu tư sáng

suốt. Nhờ ứng dụng thành công kinh tế lượng và chiến lược kinh doanh thông

minh, Vinamilk ã ạt ược những thành công vang dội, khẳng ịnh vị thế dẫn ầu

trong ngành sữa Việt Nam và từng bước vươn ra thị trường quốc tế. 2

1. Mục tiêu nghiên cứu:

Nghiên cứu này tập trung ánh giá mức ộ ảnh hưởng của hoạt ộng tài chính

(DTF) và doanh thu bán hàng (DTHB) ến lợi nhuận kinh doanh (LRKD) của

Vinamilk trong giai oạn 2006-2017. Kết quả thu ược cho thấy DTHB óng vai trò

chủ ạo trong việc thúc ẩy LRKD, trong khi DTF có tác ộng tích cực nhưng ở mức ộ thấp hơn.

Từ ó, nghiên cứu ề xuất một số chiến lược nhằm gia tăng LRKD của Vinamilk, bao

gồm: tập trung nâng cao DTHB thông qua mở rộng thị trường, phát triển sản phẩm

mới và tăng cường marketing; ồng thời tối ưu hóa DTF bằng cách quản lý hiệu quả

ầu tư, tìm kiếm nguồn vốn vay lãi suất thấp và sử dụng hiệu quả nguồn thu tài chính.

Nghiên cứu này góp phần cung cấp thông tin hữu ích cho ban lãnh ạo Vinamilk

trong việc hoạch ịnh chiến lược kinh doanh hiệu quả, gia tăng lợi nhuận và khẳng

ịnh vị thế dẫn ầu trong ngành sữa Việt Nam.

1.1 lý do chọn ề tài

Vinamilk là công ty sữa hàng ầu Việt Nam, chiếm thị phần lớn trong ngành sữa và

óng góp áng kể vào GDP của ất nước.

Việc nghiên cứu các yếu tố ảnh hưởng ến lợi nhuận của Vinamilk có ý nghĩa

quan trọng ối với sự phát triển bền vững của công ty và ngành sữa Việt Nam nói chung.

Tính thời sự của ề tài:

Giai oạn 2008 - 2017 là giai oạn có nhiều biến ộng kinh tế, chính trị, xã hội ảnh

hưởng ến hoạt ộng kinh doanh của Vinamilk.

Nghiên cứu các yếu tố ảnh hưởng ến lợi nhuận của Vinamilk trong giai oạn này

giúp ánh giá khả năng thích ứng của công ty với những thay ổi của môi trường

kinh tế và ưa ra ịnh hướng phát triển phù hợp trong tương lai.

Tính khoa học và thực tiễn của ề tài:

Đề tài sử dụng phương pháp hồi quy tuyến tính, một phương pháp thống kê phổ

biến trong nghiên cứu kinh tế, ể xác ịnh các yếu tố ảnh hưởng ến lợi nhuận của Vinamilk. 3

Kết quả nghiên cứu có thể ược áp dụng ể xây dựng mô hình dự báo lợi nhuận

cho Vinamilk và ưa ra các phương án giải quyết cho ban lãnh ạo công ty ể nâng

cao hiệu quả hoạt ộng kinh doanh.

Khả năng thực hiện của ề tài:

Dữ liệu về hoạt ộng kinh doanh của Vinamilk trong giai oạn 2008 - 2017 ược công

bố ầy ủ trên website của công ty và các nguồn tin cậy khác.

Các phần mềm thống kê phổ biến như SPSS, Eviews, R có thể ược sử dụng ể phân

tích dữ liệu và xây dựng mô hình hồi quy.

1.2 ý nghĩa của ề tài

Đề tài này giúp sinh viên trau dồi kiến thức về kinh tế lượng và ứng dụng của

nó trong phân tích kinh doanh.

Đề tài này giúp sinh viên rèn luyện kỹ năng thu thập, xử lý dữ liệu và xây dựng mô hình thống kê.

Đề tài này giúp sinh viên phát triển tư duy khoa học và khả năng giải quyết vấn ề

2. Cấu trúc ề tài:

Bài nghiên cứu này bao gồm:

Phần 1: TỔNG QUAN TÀI LIỆU

Phần 2: MÔ HÌNH ĐÁNH GIÁ ƯỚC LƯỢNG

Phần 3: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH

Phần 4: KẾT LUẬN

PHẦN 1: TỔNG QUAN TÀI LIỆU

Số lượng tài liệu liên quan về các yếu tố ảnh hưởng ến lợi nhuận của Công ty

Vinamilk rất lớn. Nhóm ã tìm ra một vài yếu tố chính thúc ẩy ến lợi nhuận kinh doanh của công ty như sau: 4

Doanh thu hoạt ộng tài chính óng vai trò vô cùng quan trọng, là một trong những yếu tố

then chốt tác ộng trực tiếp ến lợi nhuận của bất kỳ doanh nghiệp nào. Đây là nguồn thu

nhập thu ược từ các hoạt ộng ầu tư, quản lý tài chính của doanh nghiệp, bao gồm: ▪ Tiền

lãi: Lãi cho vay, lãi tiền gửi Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi ầu tư

trái phiếu, tín phiếu,...

▪ Cổ tức, lợi nhuận ược chia.

▪ Hoạt ộng ầu tư và mua bán chứng khoán ngắn hạn, dài hạn.

▪ Thu hồi hoặc thanh lý các khoản vốn góp liên doanh, ầu tư vào công ty

con, công ty liên kết, ầu tư vốn khác.

▪ Thu nhập về các hoạt ộng ầu tư khác.

▪ Lãi tỷ giá hối oái.

▪ Chênh lệch lãi do bán ngoại tệ.

▪ Chênh lệch lãi chuyển nhượng vốn.

▪ Các khoản doanh thu hoạt ộng tài chính khác.

Doanh thu bán hàng óng vai trò vô cùng quan trọng, là yếu tố then chốt tác ộng

trực tiếp ến lợi nhuận của bất kỳ doanh nghiệp nào, bao gồm cả Vinamilk. Đây là

nguồn thu nhập chính của doanh nghiệp, ược tạo ra từ việc bán sản phẩm, dịch vụ

cho khách hàng. Doanh thu bán hàng chịu ảnh hưởng bởi nhiều yếu tố, trong ó doanh

số bán hàng và chất lượng sản phẩm là hai yếu tố quan trọng nhất:

1. Doanh số bán hàng: •

Định nghĩa: Tổng số tiền ( ã thu tiền và chưa thu tiền) do hoạt ộng bán hàng

trong một khoảng thời gian nhất ịnh, bao gồm cả doanh thu và tiền bán hàng

nhưng không thuộc doanh thu (bán hộ, bán hàng nhận ký gửi, v.v...). •

Công thức tính toán: Doanh số bán hàng = Đơn giá bán x Sản lượng. •

Vai trò: Doanh số bán hàng càng cao thì doanh thu của doanh nghiệp càng lớn,

dẫn ến lợi nhuận gia tăng.

2. Chất lượng sản phẩm: 5 •

Thể hiện: Chất lượng sản phẩm ược ánh giá dựa trên nguyên vật liệu tạo thành,

kiểu dáng, màu sắc, khả năng áp ứng nhu cầu và thỏa mãn mong muốn của người tiêu dùng. •

Tác ộng: Chất lượng sản phẩm ảnh hưởng trực tiếp ến giá bán. Sản phẩm chất

lượng tốt sẽ có giá bán cao hơn, thu hút khách hàng và gia tăng doanh thu.

Ngược lại, sản phẩm chất lượng thấp sẽ khó tiêu thụ hoặc tiêu thụ với giá thấp,

ảnh hưởng tiêu cực ến doanh thu và lợi nhuận.

Ngoài hai yếu tố trên, doanh thu bán hàng còn phụ thuộc vào nhiều yếu tố khác như: •

Chiến lược marketing: Chiến lược marketing hiệu quả sẽ giúp thu hút khách

hàng, tăng nhận thức về thương hiệu và thúc ẩy doanh số bán hàng. •

Giá cả sản phẩm: Giá cả sản phẩm cần hợp lý, phù hợp với thị trường và khả

năng chi trả của khách hàng. •

Mạng lưới phân phối: Mạng lưới phân phối rộng khắp sẽ giúp sản phẩm tiếp

cận ược nhiều khách hàng tiềm năng hơn

PHẦN 2: MÔ HÌNH ĐÁNH GIÁ ƯỚC LƯỢNG

Nhóm nghiên cứu tiến hành phân tích và ánh giá mức ộ biến ộng lợi nhuận kinh

doanh của Vinamilk trong năm nay so với năm trước, qua ó ánh giá tổng quan hiệu

quả thực hiện kế hoạch kinh doanh của từng bộ phận. Dựa trên các tài liệu liên quan,

mô hình ược xây dựng bao gồm các biến ộc lập ảnh hưởng ến lợi nhuận như sau:.

𝓨𝒊 =𝜷𝟎 +𝜷𝒊𝓧𝒊 +𝜷𝟐𝒊𝓧𝟐𝒊 +𝜺𝒊

Mô hình hồi quy theo mục tiêu nghiên cứu:

LOINHUAN= 𝜷𝟏 + 𝜷𝒊HOATDONG + 𝜷𝒊BANHANG + u ĐỊNH NGHĨA ĐO LƯỜNG DẤU KỲ VỌNG BIẾN PHỤ THUỘC 6

LOINHUAN khoản chênh lệch giữa Tỷ ồng/tháng chi phí và doanh thu

của một doanh nghiệp BIẾN ĐỘC LẬP

HOATDONG khoản thu nhập mà Tỷ ồng/ tháng (+): Với mức thu doanh nghiệp nhận ược nhập càng tăng từ các hoạt ộng tài thì lợi nhuận chính trong một kỳ kế tăng toán

BANHANG tổng số tiền mà doanh Tỷ ồng/tháng (+):Doanh thu

nghiệp thu ược từ việc bán hàng càng bán sản phẩm hoặc cao thì lợi nhuận cung cấp dịch vụ trong càng cao. một kỳ kế toán Trong ó:

𝓨: Lợi nhuận kinh doanh hàng năm của Vinamilk

𝓧𝟏: Doanh thu hoạt ộng tài chính 𝜷𝒊: Hệ số hồi quy 𝓧𝟐: Doanh thu bán hàng 𝜺𝒊: Sai số hồi quy

Các yếu tố trên có thể ược giải thích như sau:

Lợi nhuận Lợi nhuận óng vai trò là thước o hiệu quả hoạt ộng kinh

doanh của doanh nghiệp, thể hiện qua kết quả sản xuất kinh doanh về

mặt số lượng và chất lượng. Đây là nguồn vốn quan trọng ể doanh

nghiệp tái ầu tư, mở rộng sản xuất, nâng cao ời sống cho người lao ộng

và góp phần thúc ẩy nền kinh tế phát triển. Lợi nhuận còn là ộng

lực khuyến khích các doanh nghiệp nâng cao hiệu quả hoạt ộng, ồng

thời là cơ sở cho việc phân phối thu nhập một cách hợp lý. 7

Doanh thu bán hàng Doanh thu bán hàng, ược tính theo năm, ại diện

cho tổng giá trị sản phẩm mà Vinamilk bán ra trong một khoảng thời

gian nhất ịnh. Đây là nguồn thu nhập chính của công ty, óng vai trò quan

trọng trong việc trang trải chi phí hoạt ộng và tạo ra lợi nhuận. Doanh

thu và lợi nhuận có mối quan hệ tỷ lệ thuận, nghĩa là khi doanh thu tăng,

lợi nhuận cũng sẽ có xu hướng gia tăng.

Doanh thu hoạt ộng tài chính: Doanh thu hoạt ộng tài chính của

Vinamilk bao gồm các khoản lợi nhuận ược chia và thu nhập tài chính

khác phát sinh trong một năm kinh doanh, bao gồm lãi tiền gửi ngân

hàng, lãi trái phiếu doanh nghiệp, cổ tức, lãi chênh lệch tỷ giá hối oái

và lãi từ việc sáp nhập các công ty con. Nhóm nghiên cứu ã ghi nhận sự

gia tăng ều ặn của doanh thu hoạt ộng tài chính này trong giai oạn 12

năm từ 2006 ến 2017. Điều này cho thấy mối quan hệ tỷ lệ thuận giữa

hoạt ộng tài chính và lợi nhuận của công ty, nghĩa là khi doanh thu hoạt

ộng tài chính tăng, lợi nhuận của Vinamilk cũng sẽ có xu hướng tăng lên.

PHẦN 3: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH

Trong nghiên cứu này, chúng tôi sử dụng phương pháp OLS ể ước lượng các hệ số

hồi quy. Ảnh hưởng của các biến ộc lập ến kết quả của VNM ược o lường dựa trên

hệ số hồi quy của chúng. Kết quả phân tích ược trình bày dưới ây..

2.1 Thống kê mô tả:

Dữ liệu chúng tôi thu thập ược và sử dụng là dữ liệu doanh nghiệp của công ty cổ

phần sữa VNM trong khoảng thời gian 12 tháng, nghĩa là có 12 quan sát. Dữ liệu bao

gồm: lợi nhuận (Y), hiệu quả tài chính (X1), doanh thu bán hàng (X2) thu thập từ

ngày 1 tháng 1 năm 2006 ến ngày 31 tháng 12 năm 2017.

Theo mô hình chúng tôi thu thập, cả 3 biến ược tổng hợp trong bảng bên dưới: 8

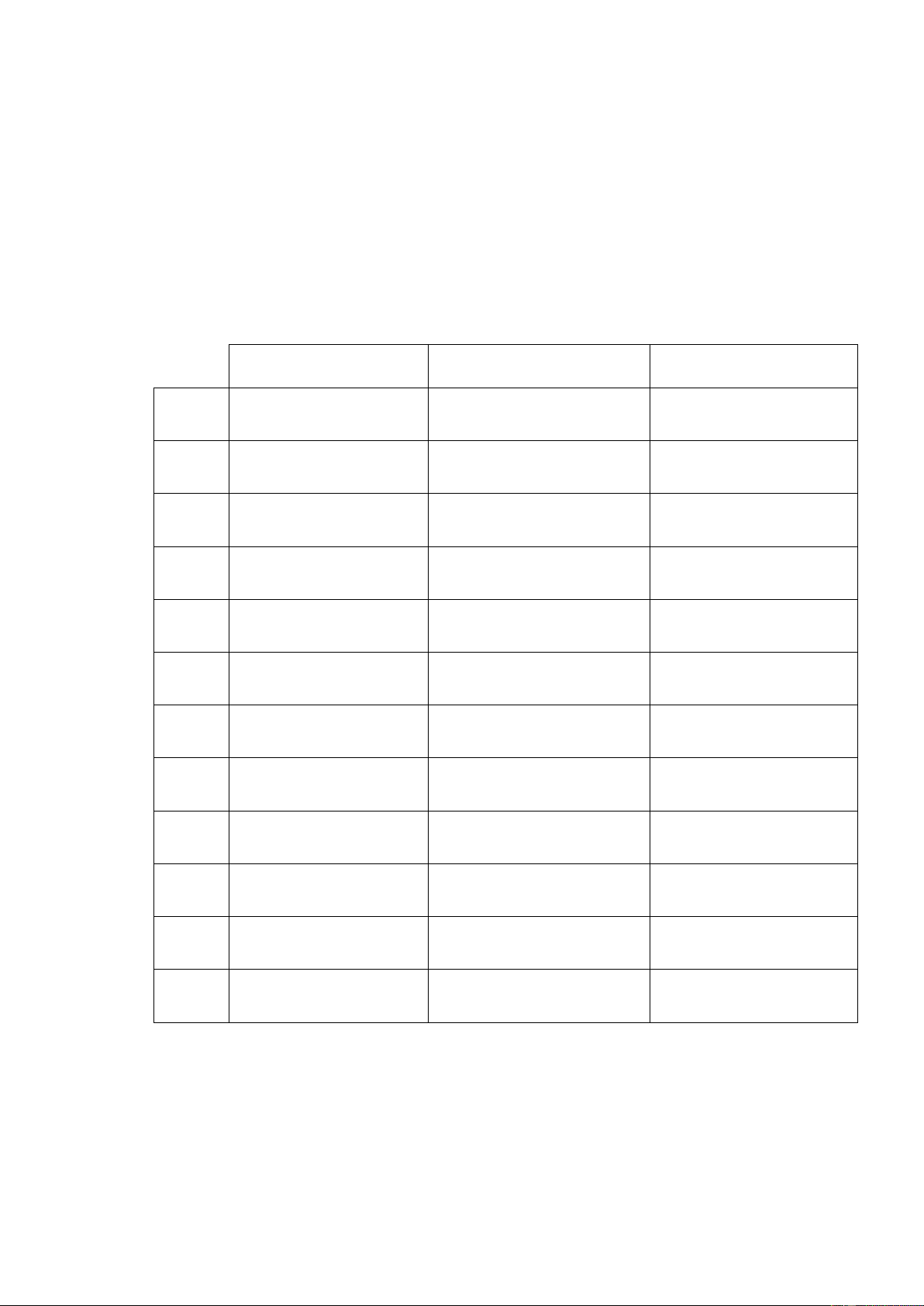

KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA VINAMILK TRONG 12 NĂM

(Đơn vị: Nghìn tỉ ồng)

Lợi nhuận kinh doanh Doanh thu HĐ tài chính Doanh thu bán hàng 2006 1270 100 190 2007 1490 106 200 2008 1000 60 190 2009 1626 160 240 2010 1020 40 150 2011 1800 170 260 2012 1610 140 250 2013 1280 120 160 2014 1390 116 170 2015 1550 100 230 2016 1590 130 220 2017 1250 203 150

Bảng 1: Thống kê mô tả các biến 9

2.2 Kết quả hồi quy:

Nhóm ã sử dụng phương pháp OLS ể ước lượng các hệ số hồi quy và kết quả ược

trình bày ở (Bảng 2). Dependent Variable: Y Method: Least Squares

Date: 04/01/18 Time: 19:01 Sample: 1 12

Included observations: 12 Variable Coefficient Std. Error t-Statistic Prob. C 234.9180 182.5344 1.286980 0.2302 X1 2.147829 0.790815 2.715969 0.0238 X2 4.544967 0.918133 4.950226 0.0008 R-squared

0.831346 Mean dependent var 1406.333 Adjusted R-squared

0.793867 S.D. dependent var 248.5768 S.E. of regression

112.8586 Akaike info criterion 12.50247 Sum squared resid

114633.5 Schwarz criterion 12.62369 Log likelihood

-72.01480 Hannan-Quinn criter. 12.45758 F-statistic

22.18178 Durbin-Watson stat 2.166581 Prob(F-statistic) 0.000332

Bảng 2: Kết quả ước lượng 2.3 Nhận xét:

Dựa trên số liệu ở Bảng 2, chúng tôi ánh giá và giải thích mô hình theo hai tiêu chí:

chất lượng mô hình và tính phù hợp về mặt kinh tế..

2.3.1 Chất lượng của mô hình: 10

Chúng ta sẽ ánh giá chất lượng của mô hình dựa vào 3 tiêu chuẩn: mức ộ phù hợp,

mối quan hệ giữa các biến ộc lập và kiểm tra phần dư.

Mô hình phù hợp: Tổng tỷ lệ biến thiên của biến phụ thuộc ược giải thích bằng hệ

số iều chỉnh R2. Hệ số iều chỉnh trong mô hình rất cao 0,831346, nghĩa là 83,13%

sự biến thiên của biến lợi nhuận ược giải thích bởi các biến sau: hoạt ộng chính,

doanh thu bán hàng. Có thế nói mô hình này phản ánh tốt mối quan hệ giữa các

biến ộc lập và biến phụ thuộc

Kiểm tra hiện tượng a cộng tuyến của các biến ộc lập: Qua (Bảng 3 – phụ lục)

chúng ta kiểm tra a cộng tuyến bằng cách kiểm tra hệ số tương quan. Theo mô

hình ta có hệ số tự tương quan của X1 và X2 là 0.307. Mô hình ược chấp nhận vì

hệ số tương quan nhỏ gần bằng 0.3 Mô hình hồi quy mẫu:

LOINHUAN = 0,610034 + 0.832535 HOATDONG + 0.307850 BANHANG

Có hai loại kiểm ịnh phần dư ó là: Kiểm ịnh White và kiểm ịnh hiện tượng tự tương quan.

Mô hình ược chấp nhận ở mức ý nghĩa 5% khi sử dụng kiểm ịnh White, => =>

Ta bác bỏ kiểm ịnh H0: β1, β2, β3, β4, β5=0 ( Bảng 4 – Phụ lục)

Sử dụng kiểm ịnh hiện tượng tự tương quan, ta có mô hình ược chấp nhận với:

=> Prob.Chi-Square(2)= 0.87 lớn hơn mức ý nghĩa 5% (Bảng 5 – Phụ lục).

2.3.2 Giải thích tính kinh tế: Ý nghĩa kinh tế của các hệ số có ý nghĩa rất quan

trọng tới kết quả.

Lợi nhuận của công ty bị tác ộng bởi hoạt ộng tài chính và doanh thu bán hàng. Sự

ảnh hưởng của các yếu tố này ược xác ịnh là tích cực và có ý nghĩa thống kê ở mức 11

5%. Điều này ngụ ý rằng, sự phát triển của hoạt ộng tài chính và doanh thu bán hàng

sẽ góp phần vào việc thay ổi lợi nhuận của Vinamilk, có thể làm tăng hoặc giảm lợi

nhuận theo hướng khác nhau. PHẦN 4: KẾT LUẬN

Để tồn tại và phát triển trong môi trường kinh tế hội nhập, toàn cầu hóa và cạnh tranh

gay gắt hiện nay, các doanh nghiệp buộc phải hoạt ộng hiệu quả, hay nói cách khác

là mang lại lợi nhuận. Lợi nhuận chính là mục tiêu hàng ầu mà các doanh nghiệp

hướng ến. Việc phân tích mô hình hồi quy dựa trên dữ liệu về lợi nhuận, doanh thu

hoạt ộng tài chính và doanh thu bán hàng của Công ty Cổ phần Sữa Việt Nam

(Vinamilk) giúp chúng ta có cái nhìn tổng quan hơn về tác ộng của doanh thu tài chính

và bán hàng ến lợi nhuận của doanh nghiệp này. Phân tích kết quả kinh doanh của

Vinamilk cho thấy lợi nhuận và lợi thế cạnh tranh của công ty, ồng thời cũng xác ịnh

những iểm yếu cần khắc phục ể nâng cao hiệu quả hoạt ộng trong tương lai. Là một

tập oàn lớn, Vinamilk ã ạt ược sự phát triển vượt bậc với mức lợi nhuận thực tế khả

quan và tăng trưởng ều ặn trong 12 năm qua. Thành công này là kết quả của chiến

lược phát triển úng ắn cùng ịnh hướng sáng suốt từ ban lãnh ạo và ội ngũ chuyên gia

dày dặn kinh nghiệm của Vinamilk. Nhờ áp dụng khoa học kỹ thuật tiên tiến vào sản

xuất, Vinamilk ã nâng cao năng suất lao ộng và chất lượng sản phẩm, góp phần thúc

ẩy doanh số bán hàng. Một số ví dụ iển hình bao gồm việc внедрение dây chuyền

sản xuất hiện ại, phát triển trang trại bò sữa hữu cơ ạt chuẩn Châu Âu và ảm bảo

nguồn nguyên liệu chất lượng cao ể áp ứng nhu cầu tiêu dùng ngày càng tăng. Việc

ẩy mạnh hoạt ộng marketing và quảng bá thương hiệu cũng góp phần gia tăng sức

mua và doanh số cho Vinamilk.

Nhóm nhận thức ược hạn chế về mặt kiến thức và thời gian trong quá trình nghiên

cứu, khảo sát và ánh giá ề tài, dẫn ến một số sai sót trong bài viết. Do ó, nhóm mong

muốn nhận ược góp ý từ thầy và các bạn ể hoàn thiện bài viết hơn nữa. 12 PHỤ LỤC

Bảng 3: Kiểm ịnh hiện tượng a cộng tuyến: Y X1 X2 Y 1 0.610034 0.832535 X1 0.610034 1 0.307850 X2 0.832535 0.307850 1

Bảng 4: Kiểm ịnh White

Heteroskedasticity Test: White F-statistic 0.848077 Prob. F(5,6) 0.5623 Obs*R-squared

4.969015 Prob. Chi-Square(5) 0.4197 Scaled explained SS

2.905302 Prob. Chi-Square(5) 0.7146 Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 04/01/18 Time: 19:05 Sample: 1 12

Included observations: 12 t-Statistic Variable Coefficient Std. Error Prob. C -263422.7 225358.2 -1.168907 0.2868 X1 -463.9512 1042.769 -0.444922 0.6720 X1^2 2.987804 2.635876 1.133515 0.3002 X1*X2 -1.716166 4.405576 -0.389544 0.7103 X2 3010.950 2630.224 1.144750 0.2959 X2^2 -6.768729 7.423042 -0.911854 0.3970 R-squared

0.414085 Mean dependent var 9552.792 Adjusted R-squared

-0.074178 S.D. dependent var 14385.96 S.E. of regression

14909.98 Akaike info criterion 22.36430 Sum squared resid

1.33E+09 Schwarz criterion 22.60676 13 Log likelihood

-128.1858 Hannan-Quinn criter. 22.27454 F-statistic

0.848077 Durbin-Watson stat 2.023857 Prob(F-statistic) 0.562323

Bảng 5: Kiểm ịnh tự tương quan

Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.076942 Prob. F(2,7) 0.9267 Obs*R-squared

0.258126 Prob. Chi-Square(2) 0.8789 Test Equation:

Dependent Variable: RESID Method: Least Squares

Date: 04/01/18 Time: 19:07 Sample: 1 12

Included observations: 12

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C 10.78473 251.3233 0.042912 0.9670 X1 -0.039309 1.073053 -0.036633 0.9718 X2 -0.023439 1.092870 -0.021447 0.9835 RESID(-1) -0.156449 0.399175 -0.391931 0.7068 RESID(-2) -0.002376 0.539200 -0.004406 0.9966 R-squared

0.021511 Mean dependent var 1.30E-14 Adjusted R-squared

-0.537626 S.D. dependent var 102.0844 S.E. of regression

126.5858 Akaike info criterion 12.81405 14 Sum squared resid

112167.7 Schwarz criterion 13.01610 Log likelihood

-71.88432 Hannan-Quinn criter. 12.73925 F-statistic

0.038471 Durbin-Watson stat 1.915426 Prob(F-statistic) 0.996485

TÀI LIỆU THAM KHẢO

1. Vinamilk là công ty sữa ầu tiên tại Việt Nam có nhà máy .... (2024). www.vinamilk.com.vn

2. Ngành sữa việt nam trong nền kinh tế hội nhập cơ hội. (2024). file.vnua.edu.vn

3. Công ty cổ phần sữa việt nam báo cáo tài chính hợp. (2024). www.vinamilk.com.vn

4. https://www.vinamilk.com.vn

5. https://cafef.vn/thi-truong-chung-khoan.chn 15 STT Họ và tên Công việc

Đánh giá mức ộ hoàn thành 1 Nguyễn Mai Hoàng Vũ

Tìm nội dung + thuyết trình 90% + chạy mô hình 2 Dương Văn Hạnh Tìm nội dung + làm slide 80% 3 Nguyễn Việt Đức Tìm nội dung + thuyết 100% trình+ làm slide 4 Lê Phú Thịnh

Tìm nội dung +thuyết trình 80% 5 Bùi Khánh Tùng Tìm nội dung + thuyết 90% trình 6 Vũ Hải Long Tìm nội dung 90% 16 17

Tài liệu liên quan:

-

Tác động của đặc tính khách sạn đến giá phòng khách sạn tại hải phòng: sự mở rộng của lý thuyết giá hưởng thụ | Bài tiểu luận nhóm học phần Kinh tế lượng | Trường Đại học Phenikaa

281 141 -

Các yếu tố tác động đến ý định khởi nghiệp của sinh viên | Bài tập giữa kỳ học phần Kinh tế lượng

404 202 -

Các yếu tố ảnh hưởng đến khả năng tập trung trong công việc của nhân viên văn phòng | Bài tiểu luận giữa kỳ học phần Kinh tế lượng

311 156