Mô hình nghiên cứu ESG tác động đến giá trị doanh nghiệp - Đề thi. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

1.Mô hình và giả thuyết nghiên cứu

1.1. Mô hình

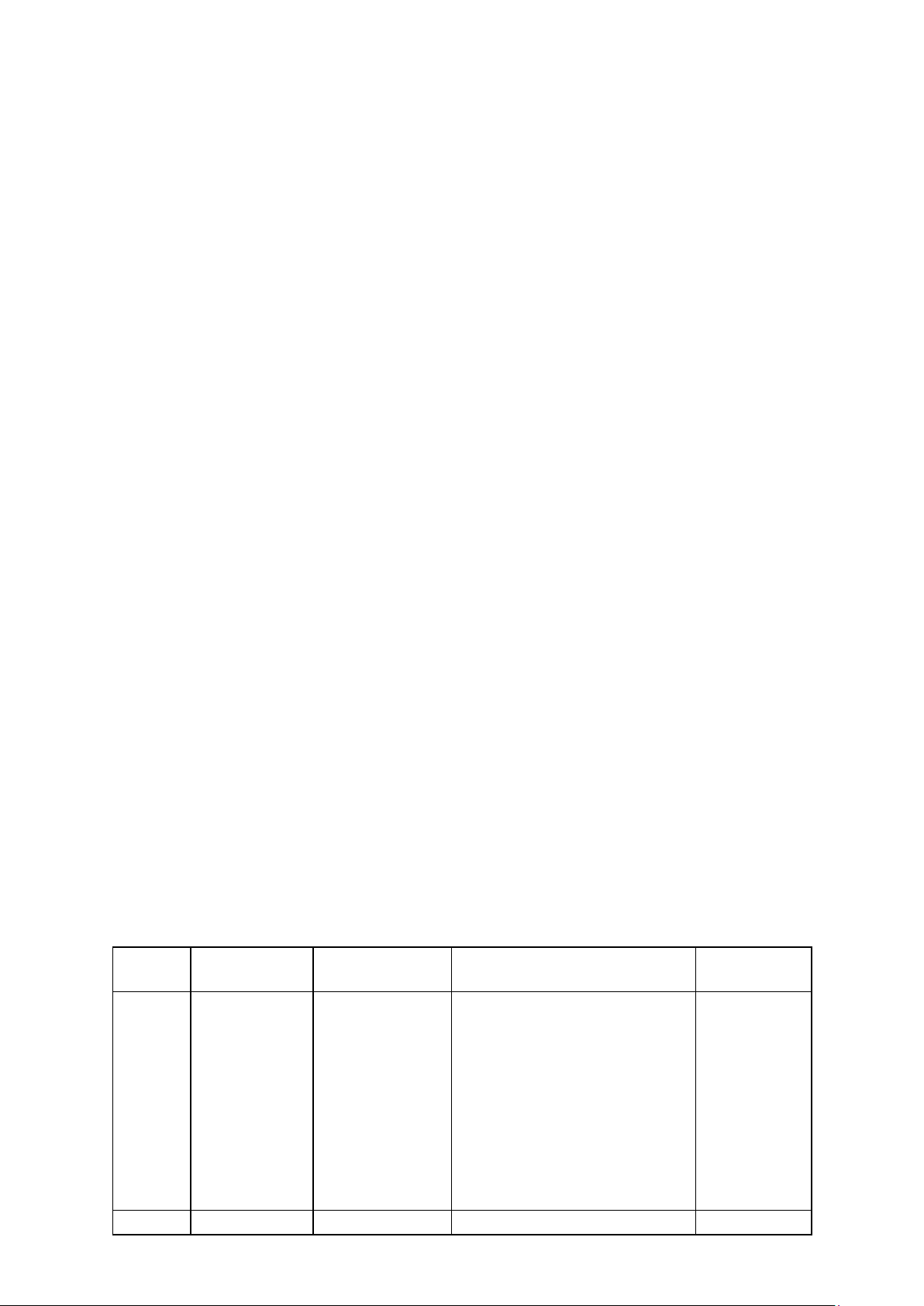

Dựa vào những kết quả và bằng chứng từ các nghiên cứu trước đó về mối quan hệ giữa các yếu tố môi trường - xã hội - quản trị (ESG) tới giá trị doanh nghiệp, nhóm tác giả đề xuất mô hình nghiên cứu xem xét tác động của các yếu tố kinh tế bao gồm: (i) ESG, (ii) Ủy ban kiểm toán, (iii) Quy mô doanh nghiêp, (iv) Đòn bẩy tài chính, (v) Tốc độ tăng trưởng. Mô hình được mô tả tại Hình 1.

Mô hình nghiên cứu ESG tác động đến giá trị doanh nghiệp - Đề thi. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

Tài liệu gồm 3 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Tổng quan du lịch 21 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59561451

1.Mô hình và giả thuyết nghiên cứu 1.1. Mô hình

Dựa vào những kết quả và bằng chứng từ các nghiên cứu trước đó về mối quan hệ giữa các yếu tố

môi trường - xã hội - quản trị (ESG) tới giá trị doanh nghiệp, nhóm tác giả đề xuất mô hình nghiên

cứu xem xét tác động của các yếu tố kinh tế bao gồm: (i) ESG, (ii) Ủy ban kiểm toán, (iii) Quy mô

doanh nghiêp, (iv) Đòn bẩy tài chính, (v) Tốc độ tăng trưởng. Mô hình được mô tả tại Hình 1.

1.2. Các giả thuyết nghiên cứu

1. H1: ESG có tác động tích cực đến giá trị doanh nghiệp.

2. H2: Ủy ban kiểm toán điều tiết mối quan hệ giữa ESG và giá trị doanh nghiệp

3. H3: Quy mô có tác động tiêu cực đến giá trị doanh nghiệp

4. H4: Đòn bẩy tài chính có tác động tích cực đến giá trị doanh nghiệp

1.3. Xây dựng mô hình lý thuyết Chọn biến:

Sau khi cân nhắc kỹ lưỡng dữ liệu và mục tiêu nghiên cứu, nhóm đã quyết định chọn các biến sau đây để nghiên cứu Cấu trúc mô hình:

- Biến độc lập (Independent Variable - IV): ESG (Environmental, Social, Governance)

- Biến phụ thuộc (Dependent Variable - DV): Giá trị doanh nghiệp (Firm Value)

- Biến điều tiết (Moderating Variable - MV): Ủy ban kiểm toán (Audit Committee) * Mô hình nghiên cứu Biến Ký hiệu Tên biến Đo lường Nguồn Biến Firm value Giá trị doanh

+Tobin’s Q = ( Giá trị vốn hóa thị phụ nghiệp

trường + Nợ phải trả)/ Tổng tài thuộc sản Firm performanc e Hiệu suất vững chắc

+ ROA= Lợi nhuận sau thuế / Tổng Tài sản Biến ESG Chỉ số về môi

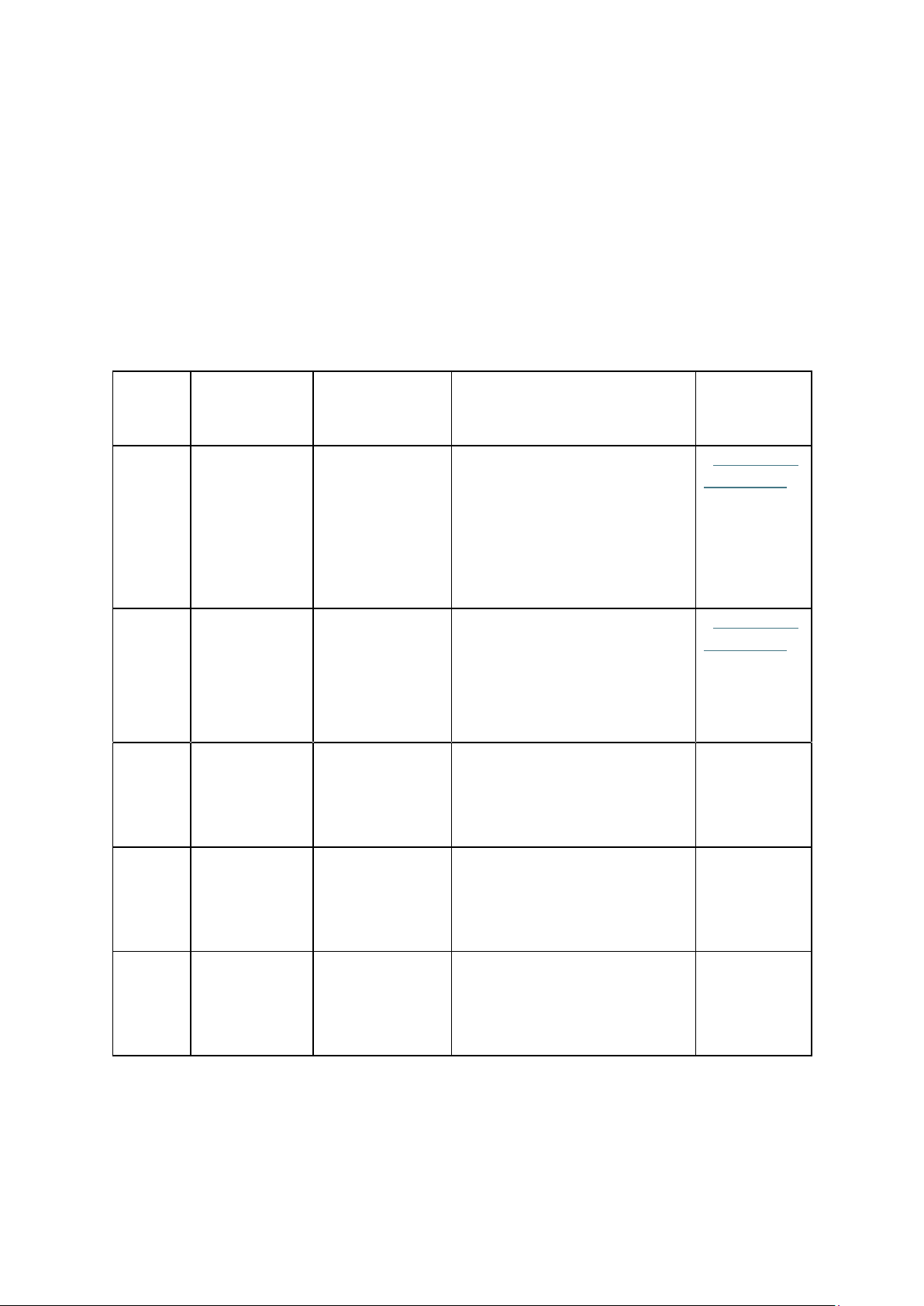

Điểm ESG của các công ty (GRI 2016) lOMoAR cPSD| 59561451 độc lập trường - xã hội - quản trị ST

Sở hữu nhà nước Tỷ lệ sở hữu cổ phần của nhà ( Al Amosh và

nước trên tổng số cổ phần đã Khatib 2021 ). phát hành FO Sở hữu nước

Tỷ lệ sở hữu cổ phiếu của nhà ( Al Amosh và ngoài

đầu tư nước ngoài trên tổng số Khatib 2021 ). cổ phiếu đã phát hành Biến Audit

Ủy ban kiểm toán Số lượng người trong ủy ban ( Nikulin và điều tiết Committee kiểm toán cộng sự 2022 ) Biến lnSize Quy mô doanh Tổng tài sản kiểm nghiệp soát Leverage

Đòn bẩy tài chính Đòn bẩy = (vay dài hạn + vay

ngắn hạn): tổng tài sản

Dựa trên các biến đã chọn chúng ta xây dựng mô hình hồi quy tổng thể: (1)

ESG = α + β1ST +β2 FO+ β3lnSizeit+ β4Levit + ε (2)

Firmvalue = α + β1ESGit * AC + ε (3)

Firm performance = α + β1ESG * AC + ε Trong đó: -

FO: sở hữu nước ngoài lOMoAR cPSD| 59561451 -

ST: sở hữu nhà nước -

ESGit: chỉ số môi trường, xã hội và quản trị -

lnSizeit: Quy mô của công ty i tại thời điểm t -

Levit: Đòn bẩy tài chính -

AC : ủy ban kiểm toán - α: Hệ số chặn -

β1, β2, β3, β4, β5 : Hệ số góc - ε: Sai số

Tài liệu liên quan:

-

Yếu Tố Tạo Nên Sự Hấp Dẫn Của Du Lịch Đà Nẵng - Tổng Quan. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

103 52 -

Vai trò của các nhà cung ứng du lịch trong phát triển du lịch. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

91 46 -

Tổng Quan Du Lịch - Chương 1 và 2: Nội Dung Cơ Bản và Khái Niệm. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

122 61 -

Khái quát về Du Lịch: Thuyết Minh và Đặc Điểm Chính. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

114 57 -

Khai Thác Tài Nguyên Du Lịch Khí Hậu, Thủy Văn và Sinh Vật ở VN. Môn Tổng quan du lịch | Đại học Trường Đại học Phenika.

88 44