Nghiên cứu việc ứng dụng thương mại điện tử tại một doanh nghiệp về lĩnh vực ngân hàng - tài chính | Bài thảo luận Thương mại điện tử căn bản

Chúng ta đang sống trong thế kỷ 21, thế kỉ của Công nghệ thông tin và truyền thông. Sự phát triển của Internet mạnh như vũ bão cùng với nhu cầu buôn bán, trao

đổi hàng hóa ngày càng đa dạng, phong phú, không còn giới hạn ở một tỉnh, một

quốc gia mà nó đã phát triển mọi nơi trên mặt đất này… Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: thương mại điệm tử căn bản 107 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA HTTT KINH TẾ & TMĐT ----- ----- BÀI THẢO LUẬN

Học Phần: Thương mại điện tử căn bản

Đề tài: Nghiên cứu việc ứng dụng thương mại điện tử tại một doanh

nghiệp về lĩnh vực ngân hàng - tài chính Nhóm thực hiện: Nhóm 8 Lớp HP: 2264PCOM0111

Giảng viên hướng dẫn: Vũ Thị Hải Lý 1

Bảng đánh giá các thành viên tham gia bài thảo luận STT Họ và tên Lớp Nhiệm vụ Đánh giá Ghi chú (NT) 71 Hoàng Văn Tân K57S3 Các nhân tố MHKD (mục 4.1->4.8) 72 Đặng Văn Đức Thái K57S3 Tổng quan về TMDT (tóm tắt ngắn gọn) 73 Trần Văn Thái K57S2 PPT 74 Trần Đình Thắng K57S3 Giới thiệu về ngân hàng 75 Vũ Thị Thanh

K57S2 Hỗ trợ các bạn, tổng Nhóm hợp word trưởng 76 Bùi Phương Thảo K57S3 Ứng dụng TMDT Thư ký vào ngân hàng + Tổng quan về TMDT 77 Nguyễn Thị Thảo

K57S2 Mở đầu + kết thúc + giải pháp 78 Nguyễn Văn Thịnh K57S2 Ứng dụng TMDT vào ngân hàng(mục 3.1->3.3) 79 Nguyễn Thị Anh Thư K57S3 Thực trạng 80 Nguyễn Thị Thương K57S2 Thuận lợi và khó khăn khi áp dụng TMDT 2 PHẦN MỞ ĐẦU 1. Lý do chọn đề tài

Chúng ta đang sống trong thế kỷ 21, thế kỉ của Công nghệ thông tin và truyền

thông. Sự phát triển của Internet mạnh như vũ bão cùng với nhu cầu buôn bán, trao

đổi hàng hóa ngày càng đa dạng, phong phú, không còn giới hạn ở một tỉnh, một

quốc gia mà nó đã phát triển mọi nơi trên mặt đất này… Internet đã làm thay đổi

cách thức mua sắm, tiêu dùng theo hướng ngày càng hiện đại, nó dần xóa bỏ những

hình thức mua sắm thông thường (hàng hóa, tiền mặt trao tận tay giữa người bán và

người mua, phương thức thanh toán…), giúp chúng ta tiết kiệm thời gian, chi phí đi

lại mà vẫn đạt được mục đích. Trong xu thế đó, nhiều tổ chức, công ty nhà nước và

cá nhân đã lập ra trang web của mình, ứng dụng Công nghệ thông tin, đặc biệt là

lĩnh vực Thương mại điện tử vào hoạt động sản xuất và kinh doanh, Marketing,

phân phối hàng hóa đến người tiêu dùng một cách thuận lợi, nhanh chóng. Lĩnh vực

ngân hàng cũng không ngoại lệ, tiêu biểu là ngân hàng Thương mại Cổ phần Quân

đội – MB Bank đã thành công trong việc ứng dụng Thương mại điện tử vào hoạt

động kinh doanh của mình với những thành tựu nổi bật. Vì thế nên nhóm của chúng

em đã chọn về đề tài “Nghiên cứu về việc ứng dụng Thương mại điện tử tại ngân

hàng MB Bank” để hiểu rõ hơn về cách thức mà doanh nghiệp đã áp dụng Thương

mại điện tử vào hoạt động kinh doanh của mình như thế nào? 2. Mục đích nghiên cứu

Giới thiệu tổng quan về Thương mại điện tử, về sự hình thành, phát triển,

phạm vi, chức năng cũng như những lợi ích và khó khăn khi ứng dụng thương mại điện tử vào ngân hàng.

Phân tích đi sâu vào nghiên cứu Ngân hàng Thương mại Cổ phần Quân

đội (MB) để hiểu rõ hơn về cách thức mà doanh nghiệp đã áp dụng Thương mại

điện tử vào hoạt động kinh doanh của mình.

Từ đó có thể đưa ra một số giải pháp phù hợp tình hình của ngân hàng

MB để giúp nâng cao hiệu quả hoạt động của ngân hàng. 3

CHƯƠNG I: TỔNG QUAN VỀ THƯƠNG MẠI ĐIỆN TỬ

1.1.Sự hình thành và phát triển của TMĐT

60s/XX: Trao đổi dữ liệu điện tử và email qua mạng intranet; quá trình xử

lý séc, xử lý thẻ tín dụng ra đời; chuyển tiền điện tử. Sự hình thành và phát triển

của TMĐT gắn với sự ra đời và phát triển của internet

70s/XX: mạng Arpanet ra đời - tiền thân của mạng Internet

80s/XX: sự xuất hiện của các mạng NSFNet và Eunet

1995: Internet chính thức được công nhận là mạng máy tính toàn cầu,

đánh dấu sự ra đời của TMĐT hiện đại trên toàn thế giới

1997: mạng máy tính Việt Nam kết nối thành công với Internet, đánh dấu

thời điểm ra đời của TMĐT Việt Nam

=> Hoạt động thương mại điện tử tại Việt Nam xuất hiện vào những năm đầu của

thập niên 2010, và đến năm 2013 thì các hoạt động thương mại điện tử đã chính

thức được pháp luật công nhân.

1.2.Khái niệm, phạm vi, chức năng của TMĐT 1.2.1.Khái niệm

Hiện nay có rất nhiều định nghĩa về TMĐT đã được đặt ra

Theo WTO: “TMĐT bao gồm việc sản xuất, tiếp thị, bán hoặc giao hàng

hóa và dịch vụ bằng phương tiện điện tử”

Còn tại Việt Nam, nghị định của Chính Phủ về TMĐT

“ Hoạt động TMĐT là việc tiến hành 1 phần hoặc toàn bộ quy trình của hoạt động

thương mại bằng phương tiện điện tử có kết nối với mạng internet, mạng viễn thông

di động hoặc các mạng mở khác.”

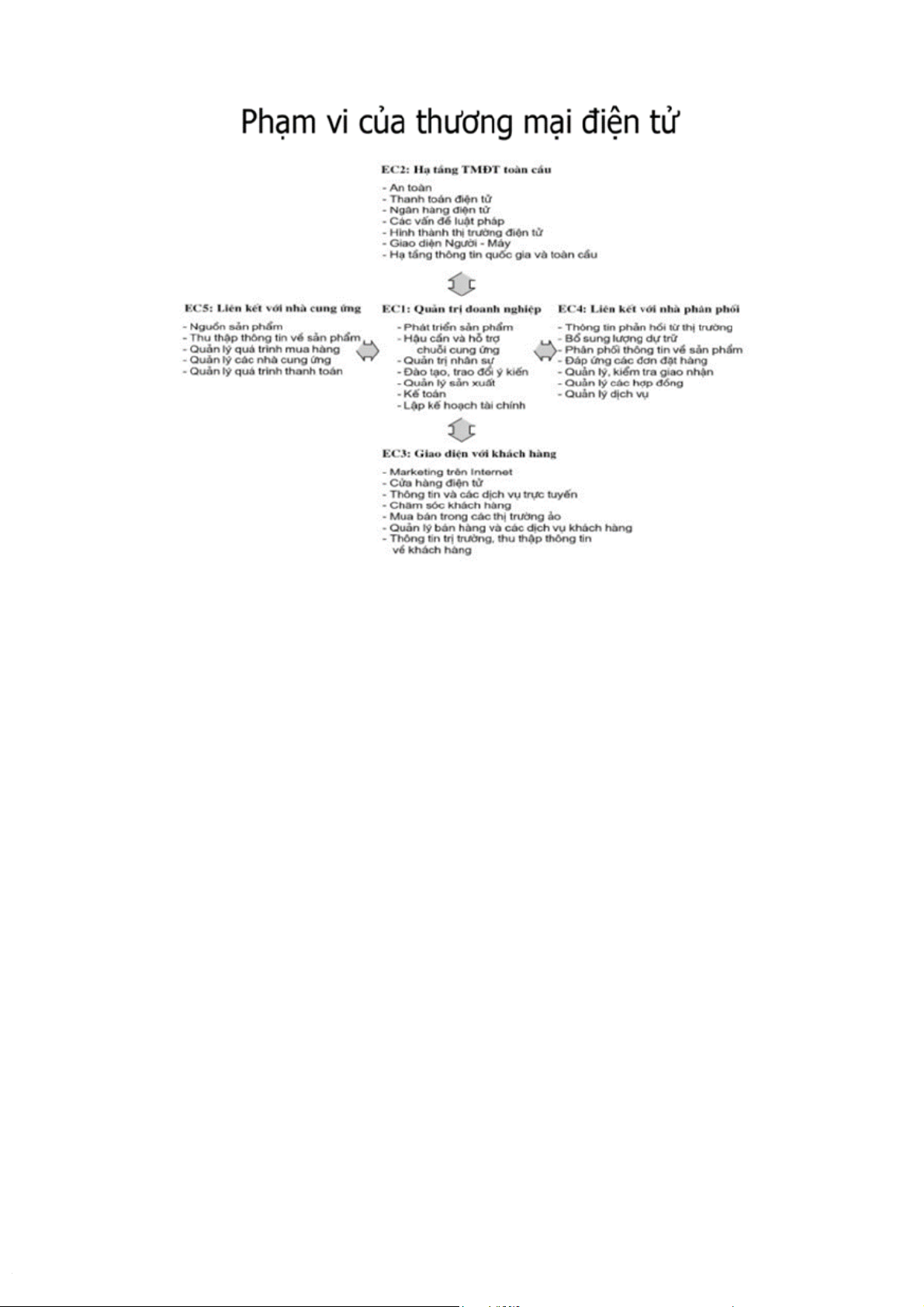

Thương mại điện tử còn được gọi là E-commerce 1.2.2.Chức năng Có 4 chức năng chính: Truyền thông Quản trị quá trình Quản trị dịch vụ Giao dịch 1.2.3.Phạm vi 4

1.3.Lợi ích và khó khăn khi ứng dụng TMĐT 1.3.1.Lợi ích oĐối với các tổ chức Tiếp cận toàn cầu Giảm chi phí

Hoàn thiện chuỗi cung ứng: Giảm lượng hàng lưu kho và độ trễ trong

phân phối. Hệ thống các cửa hàng được thay thế, hỗ trợ bởi các showroom trên mạng

Đáp ứng nhu cầu cá biệt của khách hàng (màu sắc, chất liệu…)

Xây dựng các mô hình kinh doanh mới

Vd: Shopee, Thế giới di động, web bán hàng hoạt động TMĐT sôi nổi hơn. Từ

taxi truyền thống => grab, bee, logistic, giao hàng tiết kiệm, now dịch vụ vận

chuyển được cụ thể hóa, năng động hơn.

Chuyên môn hóa người bán hàng: TMĐT cho phép chuyên môn hóa ở

mức độ cao, điều này về mặt kinh tế là bất khả thi trong thế giới vật lý

Vd: 1 cửa hàng chuyên bán đồ chơi cho chó có thể tồn tại trong không gian ảo,

nhưng không đủ khách hàng trong thế giới vật lý.

Cải thiện quan hệ khách hàng

Ngoài ra: Rút ngắn thời gian triển khai ý tưởng, tăng hiệu quả mua bán

hàng hóa, cập nhật hóa tư liệu công ty,...

oĐối với người tiêu dùng 5

Tính rộng khắp: người tiêu dùng có thể thực hiện các giao dịch suốt năm,

cả ngày và ở bất cứ đâu Có nhiều sự lựa chọn

Sản phẩm và dịch vụ theo yêu cầu riêng biệt Phân phối nhanh chóng

Thiết lập cộng đồng điện tử oĐối với xã hội

TMĐT làm giảm ách tắc giao thông, ô nhiễm không khí Nâng cao mức sống

Nâng cao an ninh trong nước

Dịch vụ công được cung cấp thuận tiên hơn 1.3.2.Khó khăn

Chi phí đầu tư ban đầu khá lớn

Thiếu tiêu chuẩn về độ an toàn và độ tin cậy

Băng thông không đủ => tắc nghẽn mạng

Kiến thức và khả năng ứng dụng của các chủ thể tham gia còn thấp 6

CHƯƠNG II: ỨNG DỤNG CỦA THƯƠNG MẠI ĐIỆN TỬ VÀO NGÂN

HÀNG THƯƠNG MẠI CỔ PHẦN QUÂN ĐỘI

2.1.Giới thiệu về Ngân hàng Thương mại Cổ phần Quân đội

2.1.1. Giới thiệu chung về Ngân hàng:

Ngân hàng Thương mại Cổ phần Quân đội (tên tiếng anh là Military

Commercial Joint Stock Bank), được viết tắt là MB. MB là một doanh nghiệp trực

thuộc Bộ Quốc Phòng Việt Nam được thành lập vào ngày 4/11/1994. Ngân hàng

TMCP Quân đội được thành lập với số vốn gần 20 tỷ đồng, 25 nhân sự và một điểm

giao dịch duy nhất tại 28A Điện Biên Phủ, Hà Nội.

MB là một định chế vững về tài chính, mạnh về quản lý, minh bạch về

thông tin, thuận tiện và tiên phong trong cung cấp dịch vụ để thực hiện được sứ

mệnh của mình, là một tổ chức, một đối tác vững vàng, tin cậy.

2.1.2. Lịch sử hình thành

Ngày 04 tháng 11 năm 1994, ngân hàng chính thức đi vào hoạt động với

vốn điều lệ ban đầu là 20 tỷ đồng với 25 cán bộ nhân viên.

Năm 2000, thành lập Công ty TNHH Chứng khoán Thăng Long (nay là

Công ty Cổ phần Chứng khoán Ngân hàng TMCP Quân đội MBS) và Công ty

Quản lý nợ và khai thác tài sản Ngân hàng TMCP Quân đội (MBAMC).

Năm 2003, MB tiến hành cải tổ toàn diện về hệ thống và nhân lực.

Năm 2004, MB là ngân hàng đầu tiên phát hành cổ phần thông qua bán

đấu giá ra công chúng với tổng mệnh giá là 20 tỷ đồng.

Năm 2005, MB tiến hành ký kết thỏa thuận ba bên với Vietcombank và

Tập đoàn Viễn thông Quân đội Viettel về việc thanh toán cước viễn thông của

Viettel và đạt thỏa thuận hợp tác với Citibank.

Năm 2006, thành lập Công ty Quản lý Quỹ Đầu tư Chứng khoán Hà Nội

HFM (nay là Công ty cổ phần Quản lý Quỹ Đầu tư Ngân hàng Quân đội MB

Capital). Triển khai thành công dự án hiện đại hóa công nghệ thông tin CoreT24

của Tập đoàn Temenos (Thụy Sĩ)

Năm 2008, MB tái cơ cấu tổ chức. Tập đoàn Viễn thông Quân

đội Viettel chính thức trở thành cổ đông chiến lược.

Năm 2009, MB ra mắt Trung tâm dịch vụ khách hàng 247.

Năm 2010, Khai trương chi nhánh đầu tiên tại nước ngoài (Lào). 7

Năm 2011, Thực hiện thành công việc niêm yết cổ phiếu trên Sở Giao

dịch Chứng khoán TP Hồ Chí Minh (HSX) từ ngày 01 tháng 11 năm 2011. Khai

trương chi nhánh thứ hai tại nước ngoài (Campuchia). Nâng cấp thành công hệ

thống CoreT24 từ R5 lên R10

Năm 2019, MB ra mắt logo và bộ nhận diện thương hiệu mới.

Năm 2020, MB được vinh danh “Ngân hàng tiêu biểu Việt Nam” 2.1.3. Sự phát triển

1994-2004 là giai đoạn định hình chiến lược kinh doanh và xác định

thương hiệu. MB đã áp dụng linh hoạt các giải pháp hợp lý để từng bước tích

lũy kinh nghiệm, từng bước khẳng định vai trò trong sự phát triển của nền kinh

tế, góp phần thực hiện nhiệm vụ kinh tế - quốc phòng trong Quân đội. Sau 10

năm hoạt động và phát triển, tổng vốn huy động của MB tăng gấp trên 500 lần,

tổng tài sản trên 7.000 tỷ đồng, lợi nhuận trên 500 tỷ.

Trong giai đoạn 2005-2009, MB đã mở rộng quy mô hoạt động, phát triển

mạng lưới, đầu tư công nghệ, tăng cường nhân lực, tổ chức lại tổ chức kinh

doanh,… Từ đó tạo cơ sở vững chắc để MB phát triển và trở thành một trong

những chế tài chính hàng đầu Việt Nam hiện nay.

Giai đoạn 2010-2015 là giai đoạn hết sức khó khăn của nền kinh tế. Dưới

tác động của cuộc khủng hoảng kinh tế toàn cầu, nhiều ngân hàng suy giảm lợi

nhuận, MB kiên định với chiến lược phát triển bền vững, an toàn đã vươn lên

dẫn đầu về nhiều chỉ tiêu tài chính.

2017-2021 là giai đoạn chiến lược mới của MB. MB định hướng tầm nhìn

“Trở thành ngân hàng thuận tiện nhất” với sự phát triển trong lĩnh vực TMĐT

với App MBBank. Đến năm 2018, lợi nhuận trước thuế đạt 7.767 tỷ đồng, tăng

68% so với năm 2017, đồng thời kế hoạch chuyển dịch ngân hàng số cũng thành

công với 2,6 triệu người dùng ứng dụng MBBank. Và trong tương lai, MB sẽ

thực hiện phát triển mạnh mẽ, tạo tinh thần làm việc sáng tạo, hiệu quả

2.2.Thực trạng ứng dụng TMĐT của ngân hàng MB trước, trong và sau khi dịch Covid-19 xảy ra

2.2.1. Thực trạng ứng dụng TMĐT của MB trước đại dịch Covid-19

Trong giai đoạn chiến lược mới 2017 - 2021, MB định hướng tầm nhìn "Trở

thành ngân hàng thuận tiện nhất" với mục tiêu đến năm 2021 sẽ nằm trong Top 5

hệ thống Ngân hàng Việt Nam hiệu quả kinh doanh và an toàn. Năm 2018, App

MBbank là sản phẩm ngân hàng số duy nhất đạt "Thương hiệu quốc gia" và

được Hiệp hội Ngân hàng & Tập đoàn dữ liệu Quốc tế IDG trao tặng giải

thưởng "Ngân hàng số tiêu biểu". Với phương châm "Đổi mới, hiện đại, hợp tác,

bền vững", Ngân hàng TMCP Quân đội (MB) đã hoàn thành xuất sắc các nhiệm 8

vụ, chỉ tiêu kinh doanh đề ra từ đầu năm. Bên cạnh việc hoàn thành vượt mức

các chỉ tiêu kinh doanh, MB cũng hoàn thành xuất sắc các mục tiêu lớn đặt ra

gồm: triển khai chiến lược 2017 - 2021; chuyển dịch ngân hàng số với 2,6 triệu

người đang hoạt động với sản phẩm chủ lực nhiều tiện ích là ứng dụng App

MBBank; thay đổi nhận diện hình ảnh cho 100% điểm giao dịch, triển khai

quyết liệt các dự án nhằm tăng trưởng đột phá.

2.2.2. Thực trạng ứng dụng TMĐT của MB Bank trong và sau đại dịch Covid-19

Trước ảnh hưởng của đại dịch COVID-19, các hình thức thương mại truyền

thống bị giảm sút do giãn cách, cách ly, thị trường TMĐT đã trở thành kênh kinh

doanh hữu hiệu giúp các doanh nghiệp vừa giao dịch được với khách hàng, vừa đảm

bảo các yêu cầu trong phòng chống dịch. Trước sự phát triển của TMĐT, hình thức

thanh toán không dùng tiền mặt (KDTM) khi mua sắm trực tuyến cũng khởi sắc tích cực.

Ngay sau khi Ngân hàng Nhà nước (NHNN) ban hành văn bản số

727/NHNN-TT về việc áp dụng chính sách miễn, giảm phí dịch vụ thanh toán, thúc

đẩy giao dịch online để hạn chế tối đa các nguy cơ tiếp xúc với mầm bệnh, phòng

chống dịch bệnh COVID-19, Ngân hàng TMCP Quân đội (MB) công bố ra mắt App MBbank phiên bản mới.

Với chiến lược chuyển dịch số - mang công nghệ thay đổi cuộc sống, MB

không ngừng cải tiến ứng dụng App MBBank nhằm mang lại những trải nghiệm tốt

hơn mỗi ngày cho khách hàng. Chỉ với 1 phút đăng ký, khách hàng trải nghiệm ngay

giao diện hiện đại, thân thiện, thông minh với nhiều tiện ích vượt trội và hoàn toàn

miễn phí như: chuyển tiền nhanh 24/7, chuyển tiền bằng số điện thoại, rút tiền ATM

bằng App, gửi thiệp điện tử và tặng quà ngay trên App… Thêm nữa BIZ MBBank,

nền tảng dịch vụ tài chính ngân hàng số thông minh được phát triển bởi MBBank là

một sản phẩm đang thu hút sự quan tâm lớn của cộng đồng doanh nghiệp.

Với vài thao tác đơn giản, khách hàng có thể dùng App MBBank thanh toán

ngay các loại hóa đơn điện, nước, Internet, đặt vé máy bay, khách sạn, nộp thuế,

khóa chi tiêu thẻ tín dụng, thanh toán phí bảo hiểm, đầu tư chứng khoán, trái phiếu

… mọi lúc, mọi nơi với mạng lưới đối tác rộng lớn của MB.

Đặc biệt, App MBBank phiên bản mới là ứng dụng ngân hàng đầu tiên tại

Việt Nam cho phép người dùng kết nối tài khoản của các thành viên trong gia đình,

giúp lập kế hoạch và quản lý chi tiêu hiệu quả để các gia đình có thêm nhiều tiện ích

trong cuộc sống, thêm thời gian để kết nối và yêu thương.

Nhân dịp ra mắt App MBBank phiên bản mới, MB triển khai chương trình

khuyến mãi hấp dẫn với hàng nghìn giải thưởng giá trị dành cho tất cả khách hàng

khi tải App và đăng ký sử dụng. Theo đó, khi đăng ký thành công App MBBank,

khách hàng có cơ hội tham gia chương trình quay thưởng với 10 giải may mắn mỗi

ngày, mỗi giải trị giá 500.000 đồng. 9

Khi đăng ký thêm gói sản phẩm "Gia đình tôi yêu", khách hàng có cơ hội trúng

giải thưởng 5.000.000 đồng mỗi ngày và 1 giải đặc biệt trị giá 500 triệu đồng.

Chương trình kéo dài đến hết 20-06-2020 với tổng giải thưởng gần 2 tỷ đồng.

Với chính sách hỗ trợ về dịch vụ thương mại điện tử, Ngân hàng TMCP Quân

Đội (MB) đã đạt mức lợi nhuận hợp nhất 2.196 tỷ đồng vào Quý I.2020, lợi nhuận

giảm 9% so với cùng kỳ 2019 trong bối cảnh nền kinh tế Việt Nam gặp rất nhiều

khó khăn do ảnh hưởng của đại dịch Covid-19. Tuy vậy các sản phẩm dịch vụ của

Ngân hàng giúp người dùng hoàn toàn yên tâm về tính an toàn, hiệu quả, tiết kiệm

thời gian và phòng tránh lây nhiễm dịch COVID-19 trong mọi giao dịch về dòng tiền.

Năm 2021, MB tiếp tục bứt phá khi App MBBank ghi nhận khoảng 6,3 triệu

người dùng mới, lũy kế đạt 9,5 triệu người dùng, tăng gấp 320% so với năm 2020.

"Đến nay, giao dịch trên kênh số tại MB chiếm khoảng 92%. Tỉ trọng giao dịch số

đứng trong nhóm đầu của châu Á.

MB chính thức là ngân hàng TMCP đầu tiên tại Việt Nam tham gia mạng lưới

Contour và triển khai thương mại dịch vụ thư tín dụng (L/C) ứng dụng công nghệ

blockchain cho khách hàng doanh nghiệp có hoạt động xuất nhập khẩu đã khẳng

định vai trò tiên phong của MB khi tận dụng tối đa công nghệ số hóa dịch vụ ngân

hàng nhằm mang tới cho khách hàng những trải nghiệm tốt nhất, mới nhất và góp

phần giúp các doanh nghiệp xuất nhập khẩu phục hồi sản xuất kinh doanh, đẩy

mạnh hoạt động giao thương trong giai đoạn bình thường mới sau đại dịch COVID- 19.

2.3. Ứng dụng của TMĐT vào Ngân hàng Thương mại Cổ phần Quân đội

2.3.1. Các phương thức giao dịch của ngân hàng EMB (internet Banking)

eMB là một phương thức giao dịch trên Internet giúp ngân hàng thực hiện các

giao dịch đã đăng ký với MB thông qua việc truy cập vào website

https://online.mbbank.com.vn/ bằng các thông tin truy cập, tương thích đa thiết bị

(PC, laptop, máy tính bảng, điện thoại di động, …), đa trình duyệt (IE, FF, Chrome, …).

*) Gói eMB Basic: Cho phép khách hàng thực hiện các tính năng phi tài chính:

Quản lý thông tin chung (Truy vấn nhật ký truy cập; thay đổi mật khẩu; thay đổi

thông tin cá nhân..); Hoạt động tài khoản (Truy vấn thông tin số dư tài khoản; Truy

vấn các giao dịch trong ngày; tìm kiếm giao dịch; quản lý tài khoản..)

*) Gói eMB Advance: Cho phép khách hàng thực hiện cả các dịch vụ tài chính và phi tài chính, bao gồm:

- Các tính năng của gói Basic; - Tiết kiệm số

- Chuyển tiền:+ Chuyển tiền giữa các tài khoản của Khách hàng

+ Chuyển tiền liên ngân hàng + Chuyển tiền nội bộ 10

+ Chuyển tiền nội bộ theo lô

+ Chuyển tiền liên ngân hàng theo lô + Chuyển khoản qua thẻ + Chuyển khoản qua MBS; - Thanh toán hóa đơn

- Các tiện ích thẻ: Tạo thẻ thụ hưởng, danh sách thẻ của KH, tìm kiếm giao dịch

thẻ, kích hoạt thẻ/khóa thẻ tạm thời/mở khóa thẻ;

- Chuyển/ nhận tiền quốc tế;

*) Gói Advance +: Áp dụng cho khách hàng doanh nghiệp. Cho phép KHDN thực

hiện toàn bộ các tính năng của gói advance, bổ sung các tính năng sau: Tài trợ chuỗi cung ứng

Chuyển tiền quốc tế online Vay online Quản lý tài khoản App MB Bank

App MB Bank là ứng dụng ngân hàng của MB trên điện thoại di động, cho phép

khách hàng thực hiện hầu hết giao dịch tài chính, thanh toán hàng ngày với thao tác

đơn giản, thực hiện được mọi lúc, mọi nơi. Là ứng dụng được cài đặt trên điện thoại

thông minh nên thường xuyên được nâng cấp, mang đến trải nghiệm và sự thuận

tiên tối ưu nhất cho khách hàng. *) Tính năng

Mở tài khoản online: Mở mới ngay tài khoản MB online Vay online: Thông tin các khoản vay Công cụ tính lãi vay

Tiết kiệm online: Gửi tiết kiệm online, lãi suất ưu đãi so với tại quầy Thông tin tài khoản: Số dư/ sao kê tài khoản Tiết kiệm Khoản vay Thế chấp Thanh toán: Nạp tiền điện thoại

Thanh toán hóa đơn của hơn 70 nhà cung cấp (điện, nước, vé máy bay…) SMS Banking

SMS Banking là một phương thức giao dịch mobile banking giúp khách hàng có thể

truy vấn và nhận các thông tin về tài khoản của mình cũng như các thông tin của

ngân hàng ngay trên điện thoại di động. *) Tính năng:

Nhận thông báo số dư tự động bằng SMS ngay sau khi phát sinh các giao

dịch trên tài khoản thanh toán

Truy vấn thông tin tỷ giá

Truy vấn lãi suất tiền gửi thanh toán 11

Truy vấn lãi suất tiền gửi tiết kiệm

Truy vấn số dư tài khoản thanh toán

Sao kê 5 giao dịch tài khoản gần nhất

Truy vấn các địa điểm đặt máy ATM của MB toàn quốc

Truy vấn địa điểm các chi nhánh/ phòng giao dịch của MB trên toàn quốc. MB Bankplus

Là một phương thức giao dịch mobile banking giúp khách hàng thực hiện các giao

dịch với MB thông qua điện thoại di động của khách hàng. Khách hàng lựa chọn

phương thức sử dụng thông qua đầu số USSD/ truy cập ứng dụng tích hợp trên sim

(Sim Toolkit)/ ứng dụng cài đặt thêm trên thiết bị di động. *) Tính năng:

Truy vấn số dư, lịch sử giao dịch, thông tin khuyến mại…

Chuyển tiền trong và ngoài hệ thống MB (SĐT, số thẻ, STK)

Thanh toán cước viễn thông tất cả các mạng (trả trước, trả sau), hóa đơn

dịch vụ Homephone, PSTN, ADSL của Viettel

Thanh toán hóa đơn dịch vụ: điện, nước, học phí, game, thuế, bảo hiểm, vé máy bay…

Gửi tiết kiệm ngay trên điện thoại, kiều hối

Nộp/rút/chuyển tiền mặt qua Bankplus

2.3.2. Các dịch vụ thẻ và các loại phí 2.3.2.1.Các dịch vụ thẻ

*) Thẻ tín dụng quốc tế: Thẻ MB JCB

Thanh toán thuận tiện trên toàn cầu. Hoặc giao dịch tại các điểm nhận thẻ có

biểu tượng JCB toàn cầu.

Thẻ MB JCB Sakura có tính năng tự động chuyển đổi ngoại tệ, phù hợp cho

các khách hàng hay đi du lịch.

Thẻ tích hợp ứng tiền mặt, đổi mã pin, truy vấn hạn mức,… Hạn mức tín dụng Hạng thẻ Hạn mức tín dụng (VND) Platinum >101 triệu Gold 51tr - 100tr Classic 5tr - 50tr

Thẻ tín dụng quốc tế MB Visa

Hạn mức tín dụng của thẻ lên đến 1 tỉ đồng, có thể giao dịch ở hơn 30

triệu điểm ATM/ POS thế giới. 12

Khách hàng có đặc quyền tiêu trước trả sau, miễn lãi 45 ngày tín dụng.

Mức thanh toán tối thiểu chỉ 5% so với hạn mức đang có.

Khách hàng có thể quản lý tài khoản thông qua Email hoặc SMS. Với các

khách hàng liên kết với MB Bank sẽ được giảm giá các lĩnh vực ẩm thực, mua sắm, khách sạn,… Hạn mức tín dụng Hạng thẻ Hạn mức tín dụng (VND) Platinum 80.000.000 – 1.000.000.000 Gold 69.000.000 - 200.000.000 Classic 10.000.000 - 68.000.000

Thẻ tín dụng doanh nghiệp MB Visa Commerce

KH là CBNV các tổ chức, doanh nghiệp

Được miễn tối đa 45 ngày

Thanh toán dịch vụ trên toàn cầu Được rút tiền mặt

Được cấp hạn mức tối đa 5 tỷ đồng *) Thẻ ghi nợ

Thẻ ghi nợ quốc tế: Thẻ MB Visa

Là thẻ ghi nợ quốc tế do ngân hàng MBbank phát hành. Loại thẻ này được

dùng khá phổ biến với các phục đích như: đổ xăng, mua sắm, ăn uống,…

Thẻ MB Visa sử dụng được tại các điểm chấp nhận thẻ có biểu tượng visa

trên toàn cầu. Đồng thời, thông qua dịch vụ internet, bạn có thể thực hiện giao dịch nhanh chóng.

Thẻ có công nghệ bảo mật chíp, tạo sự an toàn khi sử dụng. Bạn có thể

giao dịch toàn cầu với trị giá lên đến 500.000đ USD. Thẻ ghi nợ nội địa Thẻ Active Plus

- Chủ thẻ thực hiện giao dịch thẻ trong phạm vi lãnh thổ Việt Nam

- Tiền trong tài khoản sinh lãi

- Thông qua thẻ này, khác hàng có thể chuyển tiền liên ngân hàng

qua Smartlink nhanh chóng, an toàn

- Được sử dụng dịch vụ ngân hàng hiện đại: eMB, Mobile Banking… Thẻ MB Private/ MB Vip

- Loại thẻ này thường được dùng cho các đối tượng khách hàng Vip

của MBbank. Khi sử dụng thẻ MB Private MB Vip, khách hàng có thể giao dịch ở hơn 8000 máy ATM. 13

- Thẻ cũng có hiệu lực tại các địa điểm chấp nhận thẻ thanh toán hàng hóa, dịch vụ.

- Thông qua thẻ này, khác hàng có thể chuyển tiền liên ngân hàng

qua Smartlink nhanh chóng, an toàn

- Được sử dụng dịch vụ ngân hàng hiện đại: eMB, Mobile Banking…

Thẻ quân nhân: Thẻ ATM này dành riêng cho người dùng là quân nhân.

Nó sở hữu nhiều tiện ích và lợi ích độc quyền dành cho đối tượng này. Trong đó nổi

bật là miễn phí giao dịch nội mạng và phí phát hành. *) Thẻ trả trước

Thẻ trả trước quốc tế BankPlus MasterCard

Loại thẻ này chính là sản phẩm trả trước quốc tế đồng thương hiệu giữa

ngân hàng và tập đoàn viễn thông VN.

Thẻ này cũng có hai dạng là vô danh và định danh. Thẻ vô danh thường

được dùng để gửi tặng quà cho người thân với ý nghĩa tinh tế

Mạng lưới chấp nhận thẻ thanh toán qua POS và ATM toàn cầu

Thẻ trả trước nội địa New Plus

Thẻ trả trước New Plus là loại thẻ đồng thương hiệu, giữa MB Bank và

công ty tân cảng Sài Gòn. Có thẻ, bạn có thể sử dụng các dịch vụ ngân hàng.

*) Thẻ dịch vụ phòng chờ sân bay-Thẻ Priority Pass

Là thẻ hội viên dành riêng cho chủ thẻ tín dụng MB Visa Platinum

Cho phép chủ thẻ vào phòng chờ VIP thuộc chương trình Priority Pass

trên toàn cầu, áp dụng với mọi hãng hàng không và mọi loại vé 2.3.2.2.Các dịch vụ thẻ

*) Biểu phí thẻ ghi nợ MB Bank

Đối với thẻ nội địa Loại phí Thẻ Active Plus Thẻ quân Thẻ MB Private/ MB Vip nhân Phí phát hành thẻ 50.000đ đối với KH Miễn phí không trả lương qua thẻ Phí cấp lại thẻ 50.000đ/lần Miễn phí Phí cấp lại PIN 20.000đ/lần Miễn phí 14 Phí ngừng sử 60.000đ/năm 30.000đ/năm Miễn phí dụng thẻ Phí quản lý thẻ

8.800 VND/tháng (miễn phí trong thường số dư tài khoản thẻ ATM

lớn hơn 2.000.000 VND/tháng)

Phí rút tiền tại cây Thẻ Active Plus với Thẻ MB Private/ MB Vip: 1.000 VND/giao dịch ATM MB

với các giao dịch dưới 2tr VND/lần; 2.000 VND/giao dịch với các

giao dịch từ 2tr VND- 5tr VND/lần; 3.000 VND/giao dịch với các giao dịch trên 5tr

Thẻ quân nhân: 500 VND/giao dịch với các giao dịch dưới 2tr/lần;

1.000 VND/giao dịch với các giao dịch từ 2tr - 5tr/lần; 1.500

VND/giao dịch với các giao dịch trên 5tr VND/lần

Phí rút tiền tại cây 3.000đ/lần ATM khác

Phí chuyển khoản 3.000 VND/lần

Phí truy vấn số dư Cây ATM MB: miễn phí Cây ATM khác: 500đ/lần Phí sao kê giao Cây ATM MB: miễn phí dịch gần nhất Cây ATM khác: 500đ/lần Phí đổi pin Cây ATM MB: miễn phí Cây ATM khác: 1.500đ/lần Đối với thẻ quốc tế

Phí phát hành thẻ: 50.000đ với KH không trả lương qua thẻ; miễn phí đối

với KH trả lương qua thẻ

Phí cấp lại thẻ: 60.000đ/lần

Phí cấp lại PIN: 20.000đ/lần

Phí thường niên: Hạng Classic 60.000đ/năm; Hạng Platinum 100.000đ/năm

Phí rút tiền mặt: ATM MB: 2.000đ/lần

ATM khác ở Việt Nam: 5.000đ/lần 15

ATM khác ở nước ngoài: 3% số tiền giao dịch

+ Phí truy vấn số dư: ATM MB: miễn phí; ATM khác:1.000đ/lần

+ Phí ngừng sử dụng thẻ: 100.000đ

*) Biểu phí thẻ tín dụng MB Bank

Phí thường niên thẻ tín dụng

Hạng chuẩn: Thẻ chính 300.000đ/năm, thẻ phụ 150.000đ/năm

Hạng vàng : Thẻ chính 500.000đ/năm, thẻ phụ 250.000đ/năm

Hạng bạch kim: Thẻ chính 1tr đ/năm, thẻ phụ 500.000đ/năm

Rút tiền từ thẻ tín dụng:

Tại cây ATM của MB: miễn phí

Tại cây ATM của ngân hàng khác: tối đa lên đến 4%

Lãi suất thẻ tín dụng: Tính từ lúc khách hàng nhận tiền từ quá trình thanh toán

cho các giao dịch trực tuyến và rút tiền mặt

Thẻ hạng chuẩn và vàng: KH thường có lãi 23,9%/năm; KH là quân nhân có lãi là 22,9%/năm

Thẻ bạch kim: KH thường 22,9%/năm, KH quân nhân 21,9%/năm

*) Biểu phí thẻ trả trước MB Bank

Phí đăng ký mở thẻ: miễn phí Phí duy trì: 11.000đ/tháng

Phí chuyển tiền: miễn phí

Phí cước viễn thông: miễn phí

*) Biểu phí thẻ dịch vụ phòng chờ sân bay (Chưa tính VAT)

Phí phát hành mới: miễn phí

Phí phát hành thẻ: 100.000đ

Phí sử dụng phòng chờ dành cho chủ thẻ: 599.000đ

Phí sử dụng phòng chờ dành cho khách đi cùng chủ thẻ: 699.000đ

Phí hội viên thường niên: miễn phí

2.3.3. Điều kiện sử dụng

*) Đối với các phương thức giao dịch

Có đầy đủ năng lực pháp luật dân sự và hành vi dân sự

Khách hàng là cá nhân/ tổ chức mở TKTT tại MB

*) Đối với thẻ tín dụng

Là công dân Việt Nam, từ 18 tuổi trở lên

Có hộ khẩu thường trú hoặc sổ tạm trú tại địa phương mà ngân hàng MB Bank đặt chi nhánh

Chứng minh được công việc cố định và thời gian ở thời điểm hiện tại kéo dài từ 6 tháng trở lên

Chứng minh thu nhập bằng tiền mặt hoặc chuyển khoản

Mức thu nhập tối thiểu: +) Hạng chuẩn: Từ 5 triệu đồng trở lên

+) Hạng vàng: Từ 10 triệu đồng trở lên

+) Hạng bạch kim: Từ 20 triệu đồng trở lên *) Đối với thẻ ghi nợ 16

Là công dân Việt Nam hoặc người nước ngoài đang sinh sống tại Việt Nam.

Đủ 18 tuổi và có trách nhiệm dân sự

Có chứng minh dân dân/ căn cước công dân/ hộ chiếu còn hiệu lực

2.3.4.Nhận định về các nhân tố của MHKD

2.3.4.1. Mục tiêu giá trị

Khác với những ngân hàng khác, MB -Ngân hàng đầu tiên sẵn sàng thanh

toán cho khách hàng một khoản tiền lên đến 100 triệu đồng nếu gặp rủi ro gian

lận khi thanh toán trực tuyến bằng tài khoản và thẻ thanh toán quốc tế của MB.

MB cũng tham gia rất nhiều hoạt động đóng góp cho các quỹ từ thiện, quỹ

khuyến học hay hỗ trợ chi phí cho các hoạt động có ích cho xã hội. Điều này

cũng giúp ngân hàng được lòng dân chúng, tạo được sức ảnh hưởng to lớn và

khẳng định được rằng MB là một thương hiệu uy tín mà khách hàng có thể tin tưởng. 2.3.4.2. Mô hình doanh thu

Mô hình doanh thu bán hàng: MB bán các sản phẩm dịch vụ như giải

pháp tài chính và truyền thông cho doanh nghiệp và dịch vụ thẻ ghi nợ, tín dụng, cho vay, bảo hiểm …

2.3.4.3. Cơ hội thị trường

Việt Nam hiện có trên 97,4 triệu dân với cơ cấu dân số trẻ, do đó khả tiếp

cận với công nghệ, internet cao, tỷ lệ dân số sử dụng smartphone tăng nhanh.

Đây là thị trường tiềm năng để phát triển ngân hàng số. MB tiên phong trong

cuộc đua số hoá, chủ động thực hiện nhiều giải pháp kinh doanh linh hoạt,

hướng tới ngân hàng dẫn đầu về công nghệ trong tương lai.

Tiếp tục phát triển thế mạnh của mình phục vụ các doanh nghiệp vừa và

nhỏ. Trong tương lai sẽ mở rộng tập khách hàng đa dạng hơn, phát triển hoạt

động đầu tư, phát triển tính năng mới cho các sản phẩm. Tương lai dự kiến tăng

lượng khách hàng lên con số 20 triệu hiện thực hóa tầm nhìn chiến lược “Trở

thành Doanh nghiệp số, Tập đoàn tài chính dẫn đầu”.

2.3.4.4. Môi trường cạnh tranh 17

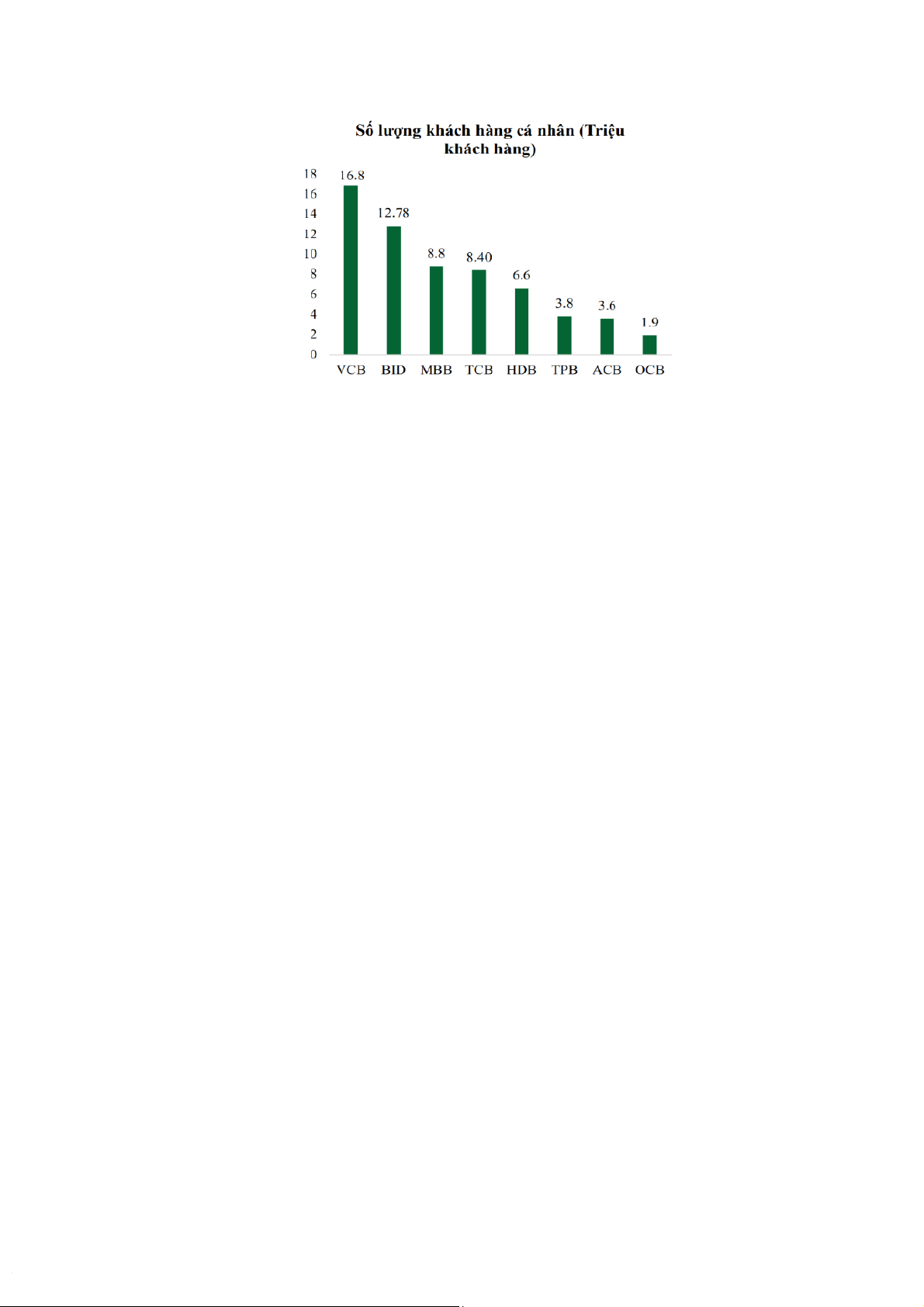

Lợi nhuận 4 ngân hàng có doanh thu cao nhất 2021

Vietcombank giữ vị trí quán quân về lợi nhuận toàn ngành với hơn

27.375 tỷ đồng, tăng 19% so với năm ngoái.

Đứng liền sau là Techcombank với mức lợi nhuận tăng trưởng 47%, đạt

23.238 tỷ đồng, bỏ xa một "ông lớn" khác là VietinBank (17.589 tỷ đồng).

Trong khi đó, MB sắp bắt kịp VietinBank với lợi nhuận năm 2021 đạt hơn

16.257 tỷ đồng, gấp rưỡi năm trước.

2.3.4.5. Lợi thế cạnh tranh

Năng lực về tài chính: với khả năng huy động vốn tốt, tỉ lệ cao.

Năng lực công nghệ: Sở hữu đội ngũ nhân sự và chuyên gia công nghệ

hùng hậu nhất Việt Nam. MBbank xây dựng được nhiều hệ thống công nghệ về

quản lý thông tin (MIS) và xử lý dữ liệu thông minh.

2.3.4.6. Chiến lược thị trường

MB tăng tốc đẩy mạnh triển khai các sáng kiến chiến lược hướng tới “Chuyển

đổi số toàn diện - Hiệp lực tăng trưởng doanh thu”. Mở rộng hệ sinh thái số, ứng

dụng công nghệ Agility, phát triển nền tảng ngân hàng giao dịch CIB, ngân hàng dịch vụ (BAAS).

Chiến lược truyền thông mạnh mẽ nhằm xây dựng tên tuổi: Hàng năm

MB chi ra một lượng tiền khá lớn để thực hiện các quảng cáo trên các phương tiện:

truyền hình, truyền thanh, internet báo, tạp chí… Các chương trình khuyến mại làm

thẻ, quảng cáo thương hiệu, huy động vốn với lãi suất cao, các chương trình quảng

cáo trên phương tiện thông tin đại chúng,… liên tục được áp dụng rộng rãi đã tạo

tiền đề để MB đạt được những kết quả nhất định.

Chiến lược giá cả và vốn vay ưu đãi: Chiến lược Marketing của MB Bank

cho thấy lãi suất cho vay ở MB đều dựa trên nhu cầu khách hàng. Lãi suất sẽ được

áp dụng dựa trên thỏa thuận giữa khách hàng và ngân hàng. MB là một trong số ít

các ngân hàng làm được điều này, MB cũng là ngân hàng có chất lượng nguồn vốn

và khả năng thanh toán tốt nhất trên thị trường.

2.3.4.7. Sự phát triển của tổ chức 18

MB áp dụng một loạt các giải pháp đổi mới tổng thể từ mở rộng quy mô

hoạt động, phát triển mạng lưới, đầu tư công nghệ, tăng cường nhân sự, tổ chức lại

đơn vị kinh doanh theo nhóm khách hàng cá nhân, khách hàng doanh nghiệp vừa và

nhỏ, nguồn vốn và kinh doanh tiền tệ.

Tập trung đầu tư phát triển công nghệ thông tin thích ứng và đáp ứng nhu

cầu kinh doanh. Ứng dụng mạnh mẽ công nghệ thông tin vào trong công tác quản trị

và hoạt động của ngân hàng.

Đổi mới tư duy lãnh đạo, phát triển đội ngũ nhân sự trẻ năng động, xây

dựng văn hoá đổi mới và tốc độ thích ứng.

2.3.4.8. Đội ngũ quản trị

Mục tiêu chiến lược MB trở thành ngân hàng hàng đầu, thuận tiện nhất.

Với mục tiêu to lớn, đòi hỏi các nhà lãnh đạo MB phải có tố chất chín chắn, bền bỉ,

đầy khát vọng, sáng tạo, và trên hết là tư duy đột phá. Các kỹ năng cần có :

+ Kỹ năng lập kế hoạch, thích nghi với bối cảnh mới luôn thay đổi.

+ Nghệ thuật dùng người: tận dụng nguồn lực tối ưu, khuyến khích hay giải quyết mâu thuẫn.

+ Đặc biệt, phải có tư duy chiến lược: là chìa khóa để thành công. Với tư

duy logic cùng sáng suốt, người lãnh đạo phân tích sâu sắc và lập nên kế hoạch

hiệu quả, vượt qua đối thủ, đạt được mục tiêu của tổ chức, doanh nghiệp đề ra.

Nếu không có tư duy chiến lược, người lãnh đạo sẽ rất khó đưa doanh nghiệp

phát triển một cách vượt bậc.

2.3.5. Lợi ích và hạn chế khi áp dụng TMĐT 2.3.5.1. Lợi ích

*) Lợi ích đối với ngân hàng

Mở rộng thị trường: Với chi phí đầu tư nhỏ hơn nhiều so với thương mại

truyền thống, ngân hàng có thể mở rộng thị trường, tìm kiếm, tiếp cận người cung

cấp, khách hàng và các đối tác ở mọi nơi.

Giảm chi phí sản xuất: Giảm chi phí sản xuất giấy tờ, chi phí chia sẻ

thông tin, chi phí in ấn, gửi văn bản truyền thống.

Vượt giới hạn về thời gian: Việc tự động hóa các giao dịch thông qua

Website và Internet giúp hoạt động được thực hiện 24/7/365 mà không mất thêm

nhiều chi phí biến đổi.

Củng cố quan hệ khách hàng. Thông qua việc giao tiếp thuận tiện qua

mạng. quan hệ với trung gian và khách hàng được củng cố hơn. Đồng thời việc cá

biệt hóa sản phẩm và dịch vụ ngân hàng cũng góp phần thắt chặt quan hệ với khách hàng.

Thông tin cập nhật: Mọi thông tin trên website có thể được cập nhật nhanh chóng và kịp thời. 19

Các lợi ích khác: Nâng cao uy tin, hình ảnh doanh nghiệp, cải thiện chất

lượng dịch vụ khách hàng: đối tác kinh doanh mới; đơn giản hóa và chuẩn hóa các

quy trình giao dịch: tăng năng suất, giảm chi phí giấy tờ tăng khả năng tiếp cận

thông tin và giảm chi phí vận chuyển; tăng sự linh hoạt trong giao dịch và hoạt động kinh doanh.

*) Lợi ích đối với người tiêu dùng

Vượt giới hạn về thời gian và không gian: TMĐT cho phép khách hàng có

thể đăng ký dịch vụ ngân hàng mà không cần đến trực tiếp.

Thông tin phong phú, thuận tiện và chất lượng cao hơn: Khách hàng có

thể dễ dàng tìm được thông tin nhanh chóng và dễ dàng thông qua các công cụ tìm kiếm (search engines)

*) Lợi ích đối với xã hội

Hoạt động trực tuyến: Thương mại điện tử tạo ra môi trường làm việc,

giao dịch... từ xa nên giảm việc đi lại, ô nhiễm, tai nạn giao thông.

Với sự trợ giúp của mạng Internet, máy tính và các thiết bị công nghệ cao

trong dịch vụ NHĐT, các lệnh về chi trả, nhờ thu của khách hàng được thực hiện

nhanh chóng, tạo điều kiện cho vốn tiền tệ chu chuyển nhanh, thuận. Qua đó đẩy

nhanh tốc độ lưu thông hàng hóa, tiền tệ, nâng cao hiệu quả sử dụng vốn. Đây là lợi

ích mà các giao dịch kiểu ngân hàng truyền thống khó có thể đạt được với tốc độ nhanh, chính xác.

Xét về mặt kinh tế - xã hội, MB Bank góp phần thúc đẩy hoạt động kinh

tế thương mại, dịch vụ và du lịch phát triển, tạo điều kiện mở rộng quan hệ kinh tế

thương mại với khu vực. Và đặc biệt nhất là Internet thúc đẩy phát triển TMĐT

mạnh mẽ hơn thông qua việc hoàn thành hệ thống thanh toán điện tử và chuyển tiền tiện ích.

Cùng với thương mại điện tử, thanh toán điện tử góp phần thúc đẩy sự

cạnh tranh giữa các doanh nghiệp để thu được nhiều lợi ích nhất. Điều này quan

trọng trong bối cảnh hội nhập kinh tế quốc tế, khi các doanh nghiệp trong nước phải

cạnh tranh một cách bình đẳng với các doanh nghiệp nước ngoài 2.3.5.2. Hạn chế

*) Hạn chế về kĩ thuật

Chưa có chất lượng quốc tế về chất lượng, độ an toàn, độ tin cậy

Tốc độ đường truyền Internet vẫn chưa đáp ứng được yêu cầu của người dùng.

Khó khăn khi kết hợp các phẩm mềm TMĐT với các phần mềm ứng dụng

và các cơ sở dữ liệu truyền thống.

Cần có các máy chủ TMĐT đặc biệt (công suất, độ an toàn) đòi hỏi thêm chi phí đầu tư.

Chi phí truy cập Internet vẫn còn cao.

*) Hạn chế về thương mại

An ninh và riêng tư là hai câu trở về tâm lý đối với người tham gia TMĐT

Một số chính sách chưa thực sự hỗ trợ tạo điều kiện để TMĐT phát triển 20

Tài liệu liên quan:

-

Chiến lược Chuyển đổi Số Quốc gia 2030 | Bài thảo luận thương mại điện tử căn bản

11 6 -

Biện pháp bảo vệ an toàn TMĐT tại Vietcombank | Bài thảo luận thương mại điện tử căn bản

12 6 -

Phân Tích Mô Hình Doanh Thu Của YouTube | Bài thảo luận thương mại điện tử căn bản

12 6 -

Phân tích mô hình kinh doanh của stripe | Bài thảo luận Thương mại điện tử căn bản

11 6 -

Phân tích quy trình đặt phòng và thanh toán tại website Agoda | Bài thảo luận thương mại điện tử căn bản

14 7