Nghiệp vụ lập và trình bày TSCĐ và BĐSDT trong kế toán Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

Ngày 10/01/2023, mua máy móc thiết bị phục vụ cho quá trình sản xuấtgiá mua chưa thuế GTGT 10% là 300.000, thanh toán bằng chuyển khoản.Chi phí vận chuyển về nhà máy là 10.000, chưa bao gồm thuế GTGT 10%,đã thanh toán bằng tiền mặt. Tài liệu gồm 4 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Kinh tế môi trường (KTMT2023) 13 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

6. Ngày 10/01/2023, mua máy móc thiết bị phục vụ cho quá trình sản xuất

giá mua chưa thuế GTGT 10% là 300.000, thanh toán bằng chuyển khoản.

Chi phí vận chuyển về nhà máy là 10.000, chưa bao gồm thuế GTGT 10%,

đã thanh toán bằng tiền mặt. Chi phí mua tài sản này được đầu tư toàn bộ

bằng quỹ đầu tư phát triển. Thời gian sử dụng hữu ích của máy là 5 năm. a/ Mua TSCĐ Nợ TK 211 300.000 Nợ TK 133 30.000 Có TK 112 330.000 b/ Chi phí mua TSCĐ Nợ TK 211 10.000 Nợ TK 133 1.000 Có TK 111 11.000

c/ Kết chuyển nguồn hình thành Nợ TK 414 310.000 Có TK 411 310.000

7. Ngày 12/01/2023, thanh lý ô tô tải phục vụ bán hàng cho Công ty Cổ phần

Minh Châu. Oto có nguyên giá là 550.000, khấu hao lũy kế tính đến thời

điểm thanh lý là 450.000. Giá bán 200.000 chưa bao gồm thuế GTGT 10%,

đã thu bằng tiền gửi ngân hàng. Chi phí thanh lý đã thanh toán bằng tiền

mặt là 3.300 (đã bao gồm thuế GTGT 10%). Ôtô có thời gian sử dụng hữu ích là 15 năm.

a/ Ghi giảm nguyên giá TSCĐ Nợ TK 811 100.000 Nợ TK 214 450.000 Có TK 211 550.000 b/ Thu từ thanh lý Nợ TK 112 220.000 Có TK 711 200.000 Có TK 3331 20.000 c/ Chi phí thanh lý Nợ TK 811 3.000 Nợ TK 133 300 Có TK 111 3.300

8. Ngày 14/01/2023, sửa chữa lớn đã xong 1 thiết bị thuộc bộ phận quản lý

doanh nghiệp hết 80.000 (chưa bao gồm thuế GTGT 10%), đã thanh toán

bằng tiền gửi ngân hàng cho Công ty TNHH Bình Minh. Công ty dự kiến

phân bổ chi phí sửa chữa lớn tài sản cố định trong 5 tháng, bắt đầu từ tháng này

a/ Phát sinh chi phí sửa chữa lớn Nợ TK 241(3) 80.000 Nợ TK 133 8.000 Có TK 331 88.000

b/ Sửa chữa lớn hoàn thành Nợ TK 242 80.000 Có TK 241(3) 80.000 c/ Phân bổ chi phí Nợ TK 642 16.000 Có TK 242 16.000 d/ Thanh toán Nợ TK 331 88.000 Có TK 112 88.000

9. Ngày 17/01/2023, mua một tòa nhà trị giá 1.400.000 (chưa bao gồm thuế

GTGT 10%) nhằm đợi tăng giá để bán, đã thanh toán 80% bằng chuyển

khoản cho Tập đoàn SunGroup, lệ phí trước bạ 39.000 đã thanh toán toàn

bộ bằng chuyển khoản. a/ Mua BĐS Nợ TK 217(7) 1.400.000 Nợ TK 133 140.000 Có TK 331 1.540.000

b/ Thanh toán cho người bán Nợ TK 331 1.232.000 (1.540.000x80%) Có TK 112 1.232.000

c/ Chi phí thuế trước bạ Nợ TK 217(7) 39.000 Có TK 333 39.000

d/ Nộp thuế trước bạ Nợ TK 333 39.000 Có TK 112 39.000

10. Ngày 18/01/2023, trích khấu hao TSCĐ và bất động sản đầu tư tháng

3/2022, biết số khấu hao đã trích trong tháng 2 là 160.000 (BPQLDN 20.000;

BPSX 60.000; BPBH 30.000). Tháng 3 không có biến động về TSCĐ và BĐSĐT.

Số khấu hao tăng trong tháng 3/2022

Ngày 10/03, tại bộ phận sản xuất: Số 310.000 khấu hao tăng =

x 22=3.666 , 667 5 x 12 x 31

Số khấu hao giảm trong tháng 3/2022

Ngày 12/03, tại bộ phận bán hàng Số 55 0.000 khấu hao giảm =

x 20=1. 971, 326 15 x 12 x 31

Tổng số khấu hao trích trong tháng 3/2022

Tổng số khấu hao = 160.000 + 3.666,667 – 1.971,326 = 161.695,341 Trong đó:

+ Bộ phận sản xuất: 60.000 + 3.666,667 = 63.666,667

+ Bộ phận bán hàng: 30.000 – 1.971,326 = 28.028,674

+ Bộ phận quản lý doanh nghiệp: 20.000 Định khoản Nợ TK 627 63.666,667 Nợ TK 641 28.028,674 Nợ TK 642 20.000 Có TK 214 111.695,341

Đối với bất động sản đầu tư thì sẽ không trích khấu hao do nguyên tắc là nắm giữ chờ tăng giá.

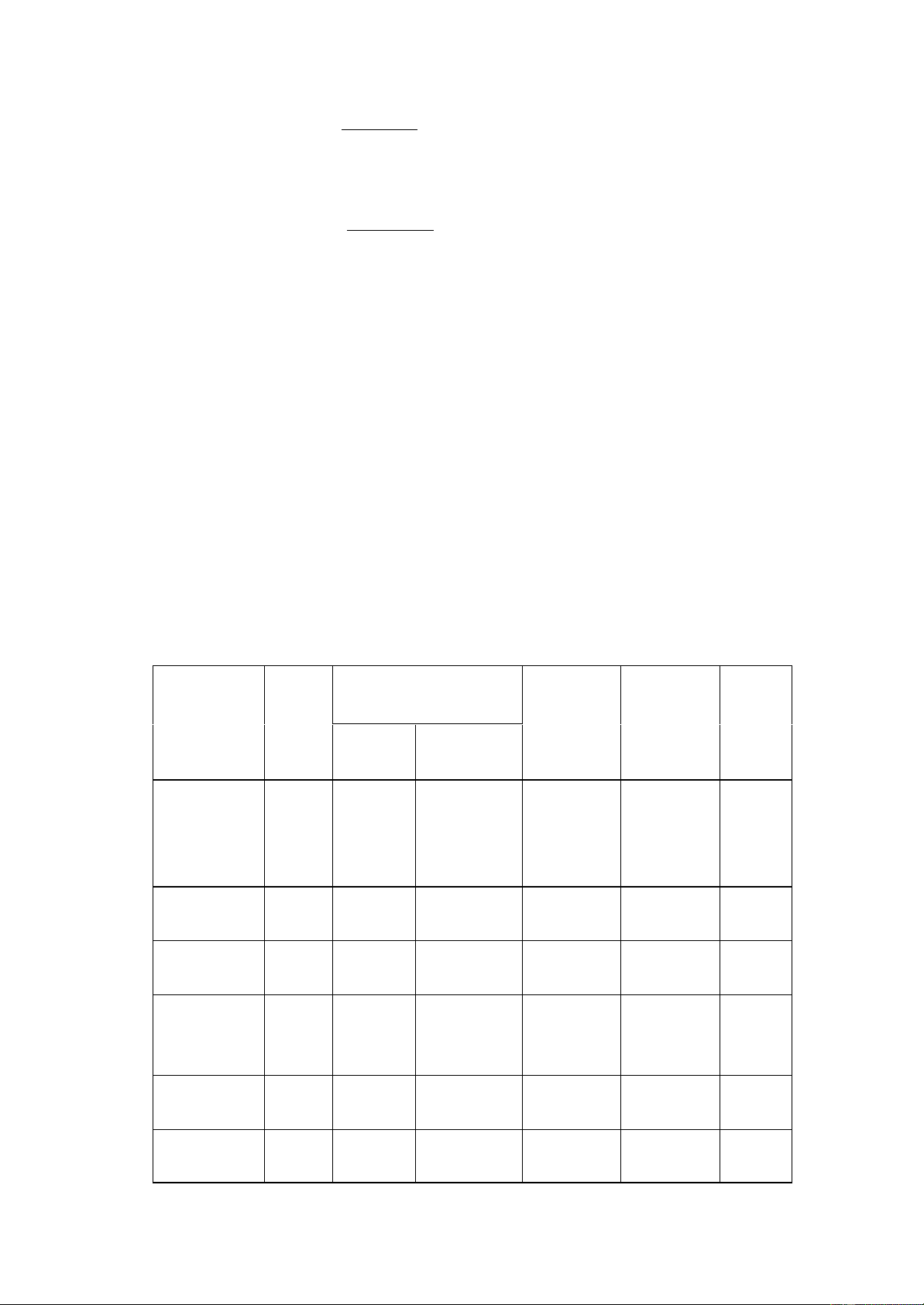

Ta có bảng phân bổ khấu hao tài sản cố định: Tỷ lệ Nơi sd khấu Chỉ Toàn DN tiêu 627 641 642 hao, Nguyên Số khấu tgsd giá hao I.Số khấu hao đã 160.000 60.000 30.000 20.000 trích tháng trước II.Số khấu 3.666,667 3.666,667 hao tăng - Ngày

5 năm 310.000 3.666,667 3.666,667 10/01 III.Số khấu hao 1.971,326 1.971,326 giảm 15 - Ngày 12/01 năm 550.000 1.971,326 1.971,326 IV.Số 63.666,66 111.695,341 28.028,674 20.000 khấu hao 7 trích tháng này

Tài liệu liên quan:

-

Đề cương đấu thầu phân tích và thảo luận về gian lận và tranh chấp Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

97 49 -

Chủ đề: Những biểu hiện của rối loạn giấc ngủ thường thấy và tác hại của nó ? Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

313 157 -

Đề cương ôn tập tổng hợp về Thương mại và Kinh doanh Quốc tế Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

120 60 -

Chiến Lược Cạnh Tranh Giữa Grab và Uber Tại Việt Nam Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

150 75 -

Bài tập wacc và thẩm định dự án đầu tư doanh nghiệp A Môn Kinh tế môi trường | Trường Học Viện nông nghiệp Việt Nam

126 63