Ôn tập lý thuyết tài chính tiền tệ - Môn Quản trị nhân lưc| Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và học tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Quản trị nhân lực (QTNL01) 152 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

LÝ THUYẾT TÀI CHÍNH TIỀN TỆ

CHƯƠNG 1: NHỮNG VẤN ĐỀ CƠ BẢN VỀ TÀI CHÍNH TIỀN TỆ A. TIỀN TỆ

I. Sự ra đời và bản chất tiền tệ •

Theo kinh tế học: tiền tệ chỉ xuất hiện khi có nhu cầu về trao đổi và mua bán hàng hóa •

Nghiên cứu sự ra đời của tiền tệ là nghiên cứu về các hình thái biểu hiện giá trị trong trao đổi

- Các hình thái biểu hiện giá trị : •

Hình thái giá trị giản đơn (ngẫu nhiên) 1 rìu = 20 kg thóc •

Hình thái giá trị toàn bộ ( mở rộng)

1 rìu = 20 kg thóc+ 10kg ngô+15 kg muối •

Hình thái giá trị chung: tất cả được quy đổi ra 1 thứ hàng hóa chung

+ Điều kiện thiết lập ra hàng hóa chung •

Hình thái tiền tệ: kim loại quý – phổ biến là vàng

- Quan điểm về tiền

- Bản chất tiền tệ

+Là vật ngang giá chung, là một hàng hóa đặc biệt ( Karl Marx)

+Là một thứ dầu bôi trơn cho guồng máy luân chuyển hàng hóa, từ nơi sản xuất

đến nơi tiêu dùng (P.Samuelson)

+Là bánh xe vĩ đại của lưu thông (Adam Smith)

+Là bất cứ cái gì được chấp nhận chung trong việc thanh toán để nhận hàng

hóa, dịch vụ, hoặc trong việc trả nợ ( F.S. Mishkin)

- Quan điểm về tiền của kinh tế học hiện đại Tiền – của cải – thu nhập

Tiền và của cải Tiền và thu nhập

II. Chức năng của tiền

Quan điểm của Karl Marx • Là thước đo giá trị •

Là phương tiện lưu thông •

Là phương tiện thanh toán •

Là phương tiện cất trữ •

Chức năng tiền tệ quốc tế

Quan điểm của kinh tế học hiện đại • Là thước đo giá trị •

Là phương tiện trao đổi •

Là phương tiện cất trữ

- Tính thanh khoản: Khả năng chuyển đổi thành tiền mặt của 1 loại tài sản, phụ

thuộc vào thời gian và chi phí chuyển đổi

III. Sự phát triển các hình thái tiền tệ •

Tiền bằng hàng hóa (commodity money)

Hàng hóa không phải kim loại (vỏ sò, da thú, răng cá voi, gỗ đàn hương…)

- Ưu điểm: không có lạm phát - Nhược điểm: + tính không đồng nhất + Khó bảo quản + Khó chia nhỏ + Khó vận chuyển + Phạm vi trao đổi hẹp

Kim loại (kẽm, nhôm, bạc vàng…) - Ưu điểm: + tính đồng nhất + Dễ bảo quản + Dễ vận chuyển + Dễ chia nhỏ + Phạm vi trao đổi rộng - Nhược điểm:

+ Khả năng khai thác có hạn

+ Giá trị của vàng quá lớn để thành vật ngang giá chung •

Tiền không phải là hàng hóa (tiền phù hiệu) T

iền giấy (tiền pháp định – paper/fiat money)

- Ưu điểm: Đáp ứng quy mô vô hạn của nền kinh tế - Nhược điểm: +Lạm phát

+Chi phí (in ấn, vận chuyển, lưu thông, bảo quản, tiêu hủy…

+ Khó khăn trong việc quản lý của Nhà nước

+ Không đảm bảo tính kịp thời trong trao đổi T

iền ghi sổ ( Credit money)

- Được sử dụng bằng các bút toán ghi nợ - có trên tài khoản ngân hàng - Ưu điểm + Giảm bớt chi phí + Giảm rủi ro

+ Thuận tiện trong quản lý Nhà nước - Nhược điểm

+ Lưu giữ chứng từ sổ sách

+ Thời gian luân chuyển, xử lý chứng từ

+ Thời hạn và phạm vi hạn chế T

iền điện tử ( Electronic money)

Được sử dụng qua các bút toán trên tài khoản ảo được lưu trữ bởi hệ thống mạng - Ưu điểm + Nhanh chóng thuận tiện + Giảm chi phí

+ Thời hạn dài, phạm vi rộng - Nhược điểm

+ Yêu cầu công nghệ hiện đại và đồng bộ

+ Trình độ của người sử dụng

IV. Chế độ tiền tệ

- Khái niệm : là hình thức tổ chức quản lý, lưu thông và sử dụng tiền tệ của một

quốc gia được quy định bằng luật pháp.

- Các yếu tố cấu thành +Đơn vị tiền tệ

+ Bản vị tiền tệ

+ Hình thức lưu thông

- Các chế độ tiền tệ

1. Chế độ song bản vị (trước thế kỷ 19 )

- Đồng tiền của một nước được xác định bằng một trọng lượng cố định của

hai kim loại thường là vàng và bạc

- Phổ biến đầu TK 19 ở Pháp, Thụy Sĩ, Ý. VD: 1972, ở Mỹ: trọng lượng 1

đô la bạc = 15 lần 1 đô la vàng

1 đô la vàng = 1,603 gam vàng ròng

1 đô la bạc = 24,06 gam bạc ròng

- Hiện tượng kim loại có giá trị cao biến mất khỏi lưu thông

2. Chế độ bản vị tiền vàng (Cuối thế kỷ 19 v à đầu thế kỷ 20)

- Đồng tiền được bảo đảm bằng 1 trọng lượng vàng nhất định theo pháp luật

- Phổ biến cuối XIX và đầu XX

- Nhân tố của chế độ bản vị vàng:

+ Nhà nước không hạn chế đúc vàng

+ Tiền quốc gia được xác định bằng 1 trọng lượng vàng nhất đinh, tự do chuyển đổi ra vàng

+ Tiền vàng được lưu thông không hạn chế

3. Chế độ bản vị vàng thỏi (Anh năm 1925, Pháp n ăm 1928…)

- Quy định cho đơn vị tiền tệ quốc gia trong một lượng vàng cố định, vàng đúc

thành thỏi, không đúc thành tiền

- Đặc điểm của chế độ bản vị vàng thỏi:

+ Vàng không lưu thông, là phương tiện thanh toán, chuyển dịch tài sản ra nước ngoài

+ Tiền giấy được đổi ra vàng theo luật (quy định số tiền giấy tối thiểu)

4. Chế độ bản vị vàng hối đoái (Ấn Độ năm 1898 , Hà Lan năm 1928)

- Tiền giấy quốc gia không được trực tiếp chuyển đổi ra vàng, phải thông qua 1

ngoại tệ (được tự do chuyển đổi ra vàng: GBP, USD…)

- Áp dụng ở Ấn Độ năm 1898, Đức 1924, Hà Lan 1928

5. Chế độ bản vị ngoại tệ (Từ 1944 – 1971)

- Đơn vị tiền tệ quốc gia được xác định bằng đơn vị tiền tệ của nước ngoài (ngoại tệ) - Đặc điểm

+ Ngoại tệ sử dụng là ngoại tệ mạnh

+ Sử dụng phổ biến ở nước thiếu vàng, lệ thuộc về chính trị

6. Chế độ bản vị tiền giấy không chuyển đổi ra vàng (phổ biến vào những năm 1930 )

- Đơn vị tiền tệ của một quốc gia không thể tự do chuyển đổi kim loại quý

- Vàng: thanh toán các khoản nợ quốc tế, không được đổi tiền giấy ra vàng

- Giá trị thực tế đồng tiền phụ thuộc vào sức mua của nó V. Khối tiền tệ

- M1= Tiền mặt đang lưu hành ngoài hệ thống NH+ Tiền gửi có khả năng phát séc

- M2= M1+ Tiền tiết kiệm không kì hạn

- M3 = M2+ Tiền tiết kiệm, tiền gửi có kì hạn

- M4 = M3+ Giấy tờ có giá có tính thanh khoản cao B. TÀI CHÍNH I.

Sự ra đời và bản chất của tài chính - Sự ra đời

- Bản chất của tài chính: là các quan hệ kinh tế trong quá trình phân phối tổng

sản phẩm xã hội dưới hình thức giá trị, gắn liền với việc hình thành và sử dụng

các quỹ tiền tệ tập trung.

- Các chủ thể trong nền kinh tế: + Doanh nghiệp + Nhà nước + Nước ngoài

+ dân cư, tổ chức xã hội

+ Tổ chức tài chính trung gian

- Sự vận động của tiền tệ: thực hiện theo vòng tròn : quỹ tiền tệ doanh nghiệp

<-> quỹ tiền tệ nhà nước <-> quỹ tiền tệ nước ngoài< -> quỹ tiền tệ dân cư <->

quỹ tiền tệ doanh nghiệp và ở giữa là quỹ tiền tệ các tổ chức tài chính trung gian. II.

Chức năng của tài chính - Phân phối + Phân phối lần đầu + Phân phối lại

- Giám đốc: Tổ chức kiểm tra sự vận động của các nguồn tài chính để tạo lập và

sử dụng quỹ tiền tệ. Kiểm tra về mục đích, quy mô và tính hiệu quả của quá

trình tạo lập và sử dụng các quỹ tiền tệ.

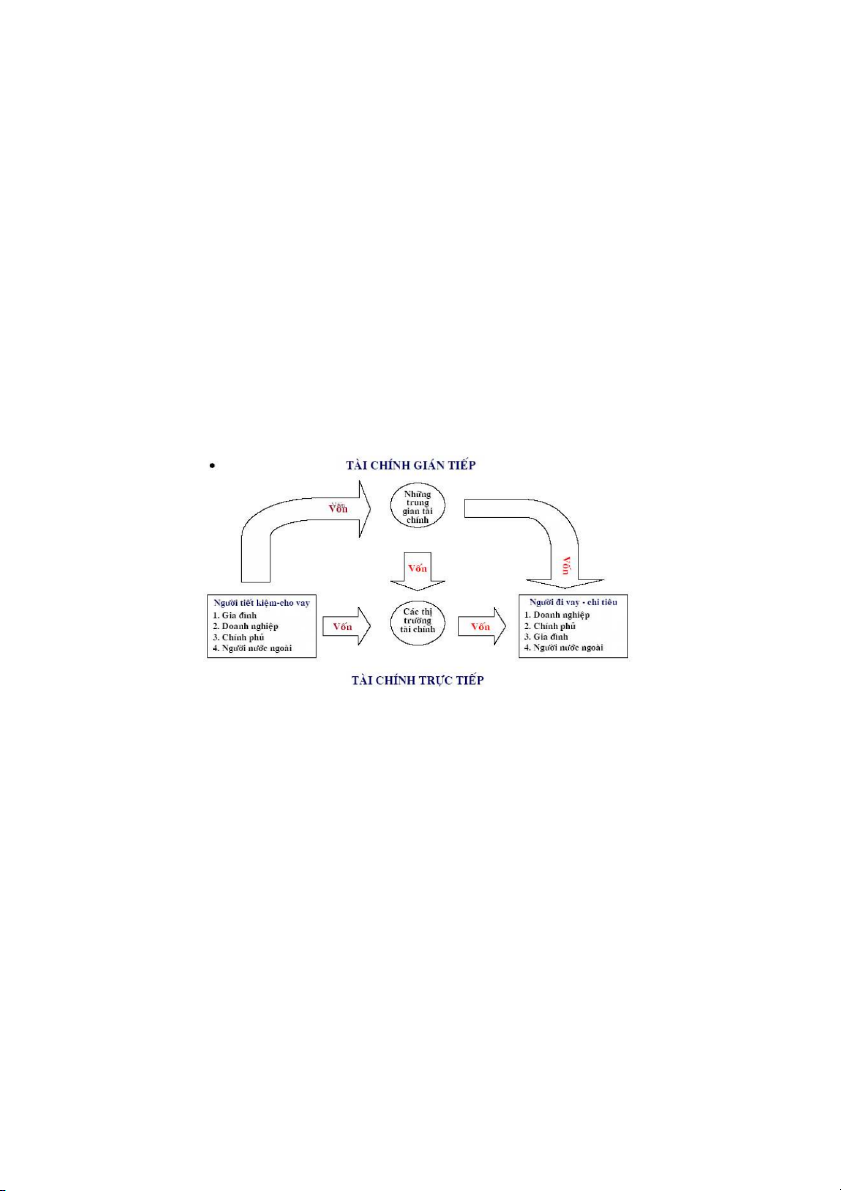

CHƯƠNG 2: HỆ THỐNG TÀI CHÍNH I.

Cấu trúc của hệ thống tài chính

Cấu phần của HTTC - Tụ điểm vốn: + Tài chính doanh nghiệp + Ngân sách nhà nước + Tài chính dân cư + Tài chính đối ngoại

- Bộ phận dẫn vốn: + Thị trường tài chính

+ Các tổ chức tài chính trung gian

- Các tổ chức trung gian: + Ngân hàng thương mại + Công ty chứng khoán + Công ty bảo hiểm + Công ty tài chính + Quỹ đầu tư II. Chức năng của HTTC III. Vai trò của HTTC

- Phát triển KT-XH, thực hiện các mục tiêu Kinh tế vĩ mô

- Đáp ứng nhu cầu sử dụng vốn

- Đáp ứng nhu cầu đầu tư

- Giảm bớt chi phí cho việc tìm kiếm vốn, giảm thiểu rủi ro do thiếu thông tin

- Đem lại lợi ích cho các chủ thể: người đi vay, người cho vay, Nhà nước, các TGTC, ... IV.

Quản lý nhà nước đối với HTTC Mục tiêu TĂNG C Ư N Ờ G KI M Ể SOÁT T OẠ CỐNG TIỀỀM L C Ự L MẠ PHÁT ĂN VI CỆ TÀI CHÍNH LÀM QUỐỐC GIA

Quan điểm cơ bản

- Chuyển hướng cơ chế quản lí chính sách tài chính - tiền tệ kiểu "động viên tập

trung" sang chính sách tài chính phân quyền tự chủ, tự chịu trách nhiệm

- Phân biệt TC nhà nước và TC doanh nghiệp

- Phân biệt TC nhà nước và ngân hàng

- Thực hiện cơ chế tài chính mở lành mạnh

- Giải phóng triệt để mọi nguồn vốn

Chính sách tài chính quốc gia

Chính sách về vốn - Vốn:

+ điều kiện duy trì và phát triển sản xuất

+ cơ sở để phân phối lợi nhuận, đánh giá hiệu quả các hoạt động kinh tế

+ gồm những nguồn vật tư, tài sản trong các doanh nghiệp, nguồn tiền mặt

hoặc các tài sản khác dự trữ trong dân. - N guyên tắc:

lợi ích của người có vốn, hiệu quả kinh tế. - Mục tiêu:

tạo ra môi trường kinh tế và tiền đề pháp lí để biến mọi nguồn lực

tiền tệ thành tư bản sinh lợi và tăng trưởng quá trình tái sản xuất xã hội.

Chính sách về TCDN

- Phát triển doanh nghiệp sẽ tập hợp có hiệu quả các nguồn lực phân tán. - Gồm: + Chính sách đầu tư

+ Chính sách ưu đãi về thuế và các chi phí

+ Chính sách chống độc quyền, duy trì cạnh tranh lành mạnh.

Chính sách về NSNN

- Chấm dứt việc cho vay trực tiếp từ ngân hàng trung ương đối với ngân sách

nhà nước dưới mọi hình thức

- Thiếu hụt ngân sách nhà nước cần được hạn chế, tiến tới cân bằng thu chi

- Cần thường xuyên đổi mới cải tiến các hình thức huy động, đặc biệt là hệ thống thuế

- Rà soát, giám sát các khoản chi

Chính sách đối ngoại

- Huy động tối đa vốn nước ngoài, tạo ra và tận thu các nguồn thu ngoại tệ.

- Tăng cường đầu tư cho hoạt động xuất khẩu.

- Nhập khẩu chủ yếu để phục vụ đầu tư.

- Điều hành tỷ giá hợp lí.

- Quản lí tốt việc sử dụng ngoại tệ.

- Cải tiến và đơn giản hóa thủ tục.

- Tạo ra môi trường chính trị, pháp lí, kinh tế thuận lợi.

Chính sách về tiền tệ và tín dụng - Mục tiêu:

kiểm soát lạm phát, ổn định giá cả, tạo điều kiện huy động vốn. - Phương thức:

điều hành khối lượng tiền cung ứng.

- Chính sách tín dụng :

+ Tín dụng ngân hàng cần được mở rộng đáp ứng các nhu cầu vay vốn có hiệu quả.

+ Tăng cường cho vay trung và dài hạn.

CHƯƠNG 3: TỔNG QUAN VỀ NGÂN SÁCH NHÀ NƯỚC

3.1. Tổng quan về ngân sách nhà nước - Khái niệm:

+ theo luật NSNN 2002: khoản thu, chi của nhà nước đã được cơ quan nhà nước có

thẩm quyền quyết định được thực hiện trong một năm để đảm bảo thực hiện chức

năng, nhiệm vụ của Nhà nước.

- Năm NSNN: là khoảng thời gian khép kín một chu kỳ ngân sách do pháp luật

quy định để thực hiện dự toán ngân sách nhà nước của một quốc gia. Năm ngân sách

NN còn gọi là tài khóa quốc gia. ở Việt Nam, luật ngân sách nhà nước quy định năm

ngân sách bắt đầu từ ngày 01.01 và kết thúc vào ngày 31.12 dương lịch. Hằng năm

quốc hội quyết định dự toán NS trung ương năm sau trước ngày 15.11 năm trước

- Chu trình NSNN: 3 bước: lập dự toán NS-> thực hiện Ns-> quyết toán NS

(thường kéo dài từ 3 đến 5 năm)

- Vai trò: Điều tiết trong lĩnh vực:

+ Kinh tế: sử dụng các công cụ đắc lực như thuế

+ Xã hội: Góp phần duy trì bộ máy nhà nước; Hàng hóa công cộng; An ninh

quốc phòng, an ninh xã hội, y tế, giáo dục, phân phối thu nhập

+ Thị trường: ổn định giá cả; kiểm soát lạm phát 3.2. Thu NSNN

- Toàn bộ khoản thu từ thuế, lệ phí và các khoản thu từ hoạt động kinh tế của NN

đóng góp của tổ chức cá nhân, viện trợ và thu khác

- Bất cứ xã hội nào, thu NSNN luôn gắn liền với chức năng, nhiệm vụ và quyền lực

chính trị của nhà nước.

- Xét theo tác động khoản thu đến NSNN có 2 loại: thu trong cân đối, thu để bù đắp thâm hụt

a) Thu trong cân đối

- Các khoản thu không tính hoàn trả tực tiếp là chủ yếu, nguồn thu này sẽ được

sử dụng để chi thường xuyên, có tính ổn định cao và chủ động cao có thể kế hoạch hóa - Gồm các khoản thu;

+ thuế, phí, lệ phí( phí môn bài, phí kệ trước bạ,,…)

+ bán và cho thuê tài sản của Nhà nước ( thu từ đất đai chiếm tỷ trọng cao)

+ Đầu tư vốn của Nhà nước

+ Các khoản thu khác: thu kết chuyển từ năm trước sang; thu từ đóng góp tự

nguyện của cá nhân, tổ chức trong và ngoài nước

Thuế : là khoản thu quan trọng nhất, là khoản đóng góp mang tính chất bắt

buộc mà các thể nhân và pháp nhân có nghĩa vụ phải thực hiện đối với NN,

phát sinh trên cơ sở các văn bản pháp luật do Nhà nước ban hành.

- Đối tượng tính thuế: thu nhập của cá nhân đó

- Đối tượng nộp thuế:có thể chính là đối tượng chịu thuế hoặc doanh nghiệp tổ chức đi nộp thuế đó

- Thuế suất: mức thuế phải thu do NN quy định, là căn cứ mức thuế phải nộp

trên một đơn vị xác định giá trị của mực thuế phải đóng đối với một loại đối

tượng chịu thuế, thuế suất được thể hiện qua tỷ lệ % tùy vào từng loại chủ thể

và điều kiện liên quan mức thuế suất áp dụng sẽ khác nhau

- Các ưu đãi về thuế: áp dụng các nội dung trên với luật thuế thu nhập các nhân

- Đánh thuế là cả một nghệ thuật: tác động trực tiếp đến quyền lực cá nhân và đối tượng đóng thuế

Phí và lệ phí( vẫn nằm trong mục thu trong cân đối)

- Phí : là khoản thu của NSNN nhằm bù đắp một phần chi phí của các cơ quan

sự nghiệp công cộng, liên quan đến hàng hóa công cộng

- Lệ phí: là khoản thu của NSNN nhằm bù đắp chi phí mà các cơ quan thực

hiện công tác quản lý Nhà nước đã bỏ ra, liên quan đến chi phí thủ tục hành chính,

- phí và lệ phí không bắt buộc phải chi trả, thay đổi liên tục, tính cưỡng chế thấp hơn

* So sánh thuế, phí và lệ phí

- thính cưỡng chế: thuế có tính cưỡng chế cao hơn phí và lệ phí

- hiệu lực pháp lý : thuế có hiệu lực pháp lý cao hơn

- hoàn trả trực tiếp, gián tiếp: thuế hoàn trả gián tiếp còn phí và lệ phí hoàn trả trực tiếp.

- Phát hành trái phiếu trên thị trường tài chính quốc tế

b) Thu để bù đắp thâm hụt NSNN

- các khoản thu để bù đắp chi NSNN vượt quá các khoản thu trong cân đối

-Vay trong nước: vay nền kinh tế bằng cách phát hành giấy tờ có giá

- Vay nước ngoài: vay từ nước ngoài, các tổ chức thế giới,…

* Các khoản thu từ vay nợ

- phát hành trái phiếu, công trái, tín phiếu kho bạc,…

- Vay các nước và các tổ chức tài chính quốc tế

- Phát hành trái phiếu trên thị trường tài chính quốc tế 3.3. Chi NSNN

- là quá trình phân phối, sử dụng NSNN nhằm thực hiện các chức năng, nhiệm vụ của Nhà Nước

- theo chức năng nhiệm vu: chi cho kiến thiết kinh tế, văn hóa xã hội, quản lý

hành chính, an ninh quốc phòng, chi khác

- Theo tính chất kinh tế của khoản chi:

* Chi thường xuyên

+ Những khoản chi có tính chất thường xuyên để duy trì” đời sống quốc gia” + chi sự nghiệp kinh tế + chi cho y tế

+ chi cho giáo dục, đào tạo

+ Chi cho văn hóa, xã hội

+ Chi cho quản lý Nhà nước, Đảng, toàn thể

+ Chi cho an ninh quốc phòng

+ Chi duy trì hoạt động của các cơ quan, bộ máy nhà nước

+ Không có tính chất đầu tư, tài trợ cho hoạt động của cơ quan nhà nước. tại

Việt nam thì chi thường xuyến chiếm tỷ trọng cao tròn cơ cấu chi NSNN ( năm

2017 là 89200 tỷ trọng tổng chi 1390480)

+ Gồm cho : bảo vệ chủ quyền quốc gia, vận hành và hoạt động của các cơ

quan nhà nước trợ cấp các đối tượng chính sách, BHXH,…

+ Không được sử dụng các khoản thu bù đắp thâm hụt thâm hụt cho chi thường xuyên

*Chi đầu tư : các khoản chi làm tăng thêm tài sản quốc gia

+ Chi cho tu bổ, kiến thiết và xây dựng mới công sở đường xá, kiến thiết đô thị + Chi phí đầu tư

+ Chi thành lập vào các DNNN, góp vốn vào công ty

+ Chi phí đầu tư liên quan đến sự tài trợ NN

+ Nhằm tăng thêm tài sản quốc gia, tạo lợi ích trong tương lai

+ Chiếm tỷ trọng tương đối thấp và giá trị đem lại chưa cao chủ yếu do các DN

đem lại( 2017 chi đầu tư phát triển là 367150 tỷ vnđ bằng 0.409 lần chi thường xuyên)

+ Gom mua máy móc, trang thiết bị; xây dựng tu bổ cơ sở hạ tầng, góp vốn vào DNNN, các DN khác.

- Chi khác: chi viện trợ, chi cho vay, trả nợ gốc tiền vay chính phủ, chi dự trữ chung,… 3.4. Thâm hụt NSNN

-Kn: là tình trạng xảy ra khi tổng các khoản chi ngân sách vượt quá các khoản

thu trong cân đối của ngân sách

- thường được biểu hiện bằng tỷ lệ % thâm hụt so với GDP

- Tình trạng: thâm hụt- cân bằng- thặng dư. Trong ngắn hạn thâm hụt không

xấu nên các quốc gia luôn duy trì tình trạng thâm hụt trong giới hạn cho phép

( các nước phát triển là 3%, nước đang phát triển là 5%) để nhằm dài hạn ngân

sách nhà nước là cân bằng) - Nguyên nhân:

+ Khách quan: Chu kỳ kinh doanh, khủng hoảng kinh tế, thiên tai, dịch bệnh, chiến tranh,…

+ Chủ quan: Những bất cập trong quản lý điều hành ngân sách… thất thu( năng

lực, đạo đức, chính sách), chji tiêu lãng phí, kém hiệu quả

- Tác động: + lãi suất thị trường

+ đầu tư sản xuất trong nước + tỷ lệ thất nghiệp + Cán cân thương mại + nợ công

+ sự ổn định của đồng tiền

- Biện pháp khắc phục trong ngắn hạn

+ tăng thu, giảm chi( giảm thâm hụt): ảnh hưởng đời sống, phúc lợi của người dân

+ Phát hành tiền( vấn đề lạm phát, các cá nhân có thu nhập nhiều hơn, chi tiêu

nhiều hơn, giá hàng hóa tăng lên) , vay nợ trong nước( có nhiều cách chi trả

cho nguồn vay khi đến hạn, vay nợ nước ngoài: Tài trợ bù đắp thâm hụt

+ thông thường chính phủ thích tăng thu giảm chi hoặc vay nợ trong nước hơn

+ phát hành tiền mang lại chi phí cơ hội cao nhất, vay nợ trong nước có chi phí cơ hội thấp nhất

a) Vay trong nước - Đặc điểm

; Các khoản vay thường mang tính chất ngắn hạn, chính phủ phát

hành công trái, trái phiếu,… huy động vốn từ các cá nhân, tổ chức kinh tế, xã

hội,…chỉ hữu dụng khi nền kinh teesddang cường thịnh, uy tín của chính phủ

phải cao mới khiến kênh huy động này hiệu quả. - Ưu điểm

: tập trung được tiền nhàn dỗi từ dân cư, dễ triển khai; tránh được

khủng hoảng nợ nước ngoài ngắn-dài hạn.Nếu CP chỉ vay nợ trong nước và trả

các khoản nợ trong nước thì sẽ không làm tăng cơ sở tiền tệ hoặc tỷ lệ dự trữ

ngoại hối quốc gia. Nếu bỏ các yếu tố khác thì có thể coi đây là luân chuyển

tiền từ nơi này sang nơi khác và k gây lạm phát.

b) Vay nước ngoài - Đặc điểm

: chủ ttheer cho vay là các nước, các tổ chức tài chính thế giới(WB,

ÌM,ADB,…) thực hiện các chương trình phát triển kinh tế xã hội ( không được

dùng cho chi thường xuyên) chủ yếu là ODA hình thức chủ yếu là trái phiếu ngoại tệ, tín dụng. - Nhược điểm

; Gánh nặng nợ tăng và nguy cơ lệ thuộc nước ngoài; kìm hãm

phát triển nền kinh tế trong nước và xuất khẩu.

- Việc gây lạm phát hay không phụ thuộc vào việc sử dụng ngoại hối vay được của CP

- Nếu CP dùng số tiền vay được cho vào dự trữ quốc gia và in thêm tiền thì sẽ gây ra lạm phát

- Nếu CP dùng số tiền vay được để trả nợ trực tiếp, bỏ qua các yếu tố khác có thể

coi đây là sự dịch chuyển tiền từ nơi này sang noi khác sẽ không gây lạm phát

c) Phát hành tiền - Đặc điểm

; in thêm tiền cơ sở-> đưa tiền vào nền kinh tế-> thực hiện chính sách

ổn định nền kinh tế khi đẩy Qtt gần Qtn - Ưu điểm

: bù đắp NSNN được đáp ứng nhanh chóng, không phải trả lãi, không

thêm gánh nặng nợ nần, chi phí thấp nhất - Nhược điểm

: gây lạm phát nhanh d) Tăng thu - Đặc điểm

: phụ thuộc vào sức chịu đựng của nên fkinh tế, hiệu quả của hệ thống

thu, hiệu suất của các sắc lệnh - Ưu- Nhược điểm :

+ Không dễ áp dụng, khá tốn kém do có nhiều sắc thuế khác nhau

+ vùng có thể chịu đựng được: tăng thuế suất thuế thu nhhaapj sẽ làm tăng

nguồn thu ngân sách, đồng thời kích thích các đối tượng mở mang hoạt động

kinh tế, tăng khả năng sinh lời

+ Vượt qua giới hạn chịu đựng của nên fkinh tế, tăng thuế suất trực thu sẽ làm

giảm nguồn thu từ thuế của NSNN và thúc đẩy trốn thuế, lậu thuế

e) Cắt giảm chi tiêu - Đặc điểm

: mang tính tình thế, chỉ nên áp dụng khi bội chi cao và lạm phát lớn,

được nhiều nước áp dụng nhằm nâng cao hiệu quả của bộ máy tiết kiệm chi phí

có kết quả trong thời gian điểm - Nhược điểm

: lâu dài sẽ có hiệu quả khi các chính sách cải các có hiệu quả

trong dài hạn ảnh hưởng đến đầu tư phát triển. Theo quan điểm kinh tế học thì

biện pháp tiêu cực chỉ mang tính chất tạm thời, suy giảm kinh tế.

- Biện pháp dài hạn

+ Xây dựng lại bộ máy hệ thống tổ chức

+ tăng hiệu quả thu, chống thất thu, lãng phí

+ chi tiêu hiệu quả hơn, phân bổ nguồn lực hợp lý 3.5. Phân cấp NSNN

1. tổ chức hệ thống NSNN

- Mô hình hệ thống NSNN liên bang

- Mô hình hệ thống NSNN phi liên bang

- là giải quyết tất cả các mối quan hệ trong việc phân định nguồn thu chi của NSNN - ba nôi dung giải quyết

+ Quan hệ về mặt chính sách: quyền ban hành chế độ, chính sách, định mức,…

+ Quan hệ vật chất: nhiệm vụ thu-chi của các cấp

+ Quan hệ chu trình ngân sách: quản lý chu trình hoạt động của NSNN

*Đọc thêm luật ngân sách nhà nước điều 35, 36 *Chú ý:

- chính sách tài khóa : chính sách và tài chính tác động đến định hướng phát

triển thông qua thuế và chi tiêu chính phủ do chính phủ thực hiện

- Chính sách tiền tệ; việc NHTW thay đổi lương cung cầu tiền trong nền kinh tế

nhằm giải quyết các mục tiêu đặt ra. CHƯƠNG 5: LÃI SUẤT

5.1 Bản chất và vai trò của lãi suất • Karl Marx:

“Lãi suất là một phần của giá trị thặng dư mà nhà tư bản sản xuất phải trả cho

nhà tư bản tiền tệ vì việc đã sử dụng vốn trong một khoảng thời gian nhất định”. •

Các nhà kinh tế học về lượng cầu tài sản

“Lãi suất là cơ sở để xác định chi phí cơ hội của việc nắm giữ tiền”. •

Ngân hàng thế giới:

“Lãi suất là tỷ lệ phần trăm của tiền lãi so với tiền vốn” •

Các nhà kinh tế học hiện đại:

Lãi suất là giá cả cho vay, là chi phí về việc sử dụng vốn và những dịch vụ tài chính khác” Vai trò của lãi suất •

Quản lý kinh tế vĩ mô •

Là công cụ điều tiết kinh tế vĩ mô •

Là công cụ điều tiết sự dịch chuyển của dòng vốn •

Là công cụ điều tiết sự ổn định của tỷ giá, góp phần tác động đến cán cân thanh toán. •

Hoạt động kinh tế vi mô •

Là cơ sở để cá nhân, doanh nghiệp đưa ra quyết định kinh tế: tiết kiệm, tiêu dùng, đầu tư… •

Là điều kiện tồn tại và phát triển của hệ thống NHTM

Giả sử lãi suất đang có xu hướng tăng lên trong nền kinh tế, hãy bình luận về các nhận định sau: •

Hoạt động đầu tư sản xuất trong nước sẽ bị hạn chế •

Tỷ lệ lạm phát có xu hướng tăng theo •

Cán cân thương mại có thể bị thâm hụt •

Giá cổ phiếu có xu hướng suy giảm •

Người dân có xu hướng tăng các khoản tiết kiệm và cắt giảm tiêu dùng •

Các NHTM sẽ có lợi nhuận gia tăng Một số ký hiệu •

C0: Số vốn gốc ban đầu • i: lãi suất • I1, I , I 2

3,…,In: Tiền lãi nhận được trong các thời kỳ •

C1, C2, C3,…, Cn: Tổng số tiền mà người cho vay nhận được vào mỗi thời kỳ 5.2 Đo lường lãi suất Lãi suất đơn •

Phương pháp tính lãi: Số lãi các kỳ được giữ nguyên mà ko cộng gộp lãi vào

gốc để tính lãi cho kỳ tiếp theo. • Công thức Co: là số vốn gốc

Cn: là số tiền nhận được cuối kỳ

n là số kỳ cho vay (tháng, năm), n=1,2,3... Cn = C (1+ n * i) 0 Lãi suất kép •

Phương pháp tính lãi: Lãi của kỳ trước được gộp chung với gốc để tính lãi

cho kỳ tiếp theo, (lãi mẹ đẻ lãi con). •

Số tiền nhận được tại các kỳ là: C1 = Co + Co. i C2 = C1 + C1. i

= (Co + Co. i) + (Co + Co. i) i = Co (1+i)2 …………………. C n n = C (1+ i) 0

Phân biệt lãi đơn và lãi kép

Một người gửi tiết kiệm số tiền ,

$100 kỳ hạn 1 năm, lãi suất 10%/năm. Sau 5 năm

người đó mới đến thực hiện việc tất toán sổ tiết kiệm. Hãy tính số tiền nhận được vào

cuối mỗi kỳ theo hai trường hợp lãi suất đơn và lãi suất kép.

Giá trị thời gian của tiền

“Chiết khấu dòng tiền” •

Chiết khấu là việc làm cân bằng giá trị của khoản tiền nhận được trong

tương lai với giá trị hiện tại của nó •

Quá trình tính giá trị ngày hôm nay của số tiền sẽ nhận được trong tương

lai gọi là “Chiết khấu dòng tiền”

Giá trị vốn gốc cho vay ban đầu là bao nhiêu, nếu biết rằng số tiền nhận được sau 2

năm từ khoản cho vay đó là $250 và lãi suất là 15%/năm. Lãi suất hoàn vốn •

Khái niệm: •

Là lãi suất làm cân bằng giá trị hiện tại của tiền thanh toán nhận được từ

một khoản tín dụng với giá trị hôm nay của khoản tín dụng đó. • Công thức tính: PV * (1+i)n = CF n Trong đó:

- PV: giá trị hiện tại của vốn tín dụng

- CF: số tiền được thanh toán trong tương lai từ khoản vay

- n: số thời gian cho vay

TH1: Món vay đơn • Khái niệm

: Món vay đơn là các món vay cho vay vào đầu kì và đến cuối kì thu lại cả gốc và lãi. • Ví dụ

: Một người cho vay $100, cuối kỳ nhận được $110. Tính lãi suất hoàn vốn của khoản vay. Trả lời

Giá trị hôm nay của khoản vay: PV = $100

Tiền thanh toán nhận được từ khoản cho vay: CF = $110 Lãi suất hoàn vốn: i

Thay vào công thức: $100 = $110/(1+i)1 => i = 10%

Kết luận: Trong trường hợp món vay đơn thì lãi suất hoàn vốn bằng với lãi suất đơn

TH2. Trái phiếu coupon • Khái

niệm : Một trái phiếu coupon sẽ trả cho người sở hữu nó những khoản

thanh toán lãi cố định định kỳ cho đến khi đáo hạn. Đây là thời điểm mà giá trị

mệnh giá của trái phiếu coupon sẽ được hoàn trả. •

C: Các khoản thanh toán lãi coupon hàng năm •

F: Mệnh giá của trái phiếu •

n: Số năm đáo hạn của trái phiếu Ví dụ:

1 trái phiếu coupon mệnh giá $1,000 có

lãi suất coupon là ,

10% trả lãi trong vòng 5

năm. Tính giá trị hiện tại của trái phiếu trong trường hợp lãi suất hoàn vốn là 10%, 12% và 8%

TH2. Trái phiếu colson •

Trái phiếu consol là loại trái phiếu không có thời gian đáo hạn, không

hoàn trả giá trị mệnh giá nó thực hiện việc thanh toán lãi coupon C vĩnh viễn.

P: giá bán trái phiếu consol

C: Tiền lãi coupon nhận được trong 1 năm

i: lãi suất hoàn vốn Ví dụ:

Tính lãi suất hoàn vốn của một trái phiếu consol được bán với giá $2000, trả lãi

coupon hàng năm là $100.

TH3: Trái phiếu chiết khấu (trái phiếu zero-coupon)

- Là loại trái phiếu được bán thấp hơn mệnh giá (bán chiết khấu),

- Giá trị mệnh giá được trả vào thời điểm cuối kỳ,

- Trái phiếu chiết khấu không thực hiện các khoản trả lãi định kỳ. Ví dụ:

Tính lãi suất hoàn vốn của một trái phiếu chiết khấu mệnh giá $1,000 và được bán với giá . $900

5.3 Một số phân biệt về lãi suất LãPhương trình Fisher •

Đối với tỷ lệ lạm phát < 10%: i = i n r + π

Trong đó: i : lãi suất danh nghĩa n

ir : lãi suất thực tế

π tỷ lệ lạm phát •

Đối với tỷ lệ lạm phát > 10%: ir = ( in – π ) / (π + 1)

i suất thực và lãi suất danh nghĩa Lãi suất danh nghĩa •

Là lãi suất được nêu lên trong các hợp đồng kinh tế •

Ý nghĩa: LSDN dùng để xác định dòng thu nhập danh nghĩa, dòng tiền danh

nghĩa liên quan đến 1 tài sản tài chính Lãi suất thực •

Là lãi suất đã được điều chỉnh lại cho đúng theo những thay đổi dự tính về mức

giá. (lãi suất được tính dưới dạng hiện vật)

Lãi suất vàTỷ suất lợi tức •

Tỷ suất lợi tức là tỷ lệ phần trăm của số tiền tổng thu nhập mà một khoản

đầu tư đem lại so với số vốn bỏ ra ban đầu •

Pt+1: Giá bán của tài sản vào thời điểm cuối kì •

Pt: Giá mua tài sản ở thời điểm đầu kỳ •

C: Thu nhập bằng tiền mà tài sản đem lại trong thời gian nắm giữ

Ví dụ 1: 1 người mua 100 nghìn đồng trái phiếu, lãi suất 10%/năm. Người đó giữ trái

phiếu trong 1 năm và sau đó bán thu được 120 nghìn đồng. Tính tỷ suất lợi tức của

khoản đầu tư, mệnh giá là 100 nghìn.

Ví dụ 2: tính tỷ suất của một trái phiếu coupon mua đầu kỳ với giá $1500, cuối kỳ bán

lại với giá $1520. Lãi suất coupon hàng năm là 10%, mệnh giá là $1000.

Lãi suất cơ bản của ngân hang •

Lãi suất cơ bản: là ls được các ngân hàng sử dụng để tham chiếu ấn định mức ls trong hoạt động KD •

Lãi suất tiền gửi: itg = icb + ii •

Lãi suất cho vay: icv= itg + X

Trong đó, itg và icb lần lượt là lãi suất tiền gửi và tỷ lệ lãi cơ bản ngân hàng trả

cho từng loại tiền gửi khác nhau; icv là lãi suất cho vay, •

Lãi suất liên ngân hàng: Lãi suất mà các ngân hàng cho nhau vay tiền nhằm

giải quyết nhu cầu vốn ngắn hạn trên các thị trường tiền tệ (lãi suất qua đêm) •

Lãi suất chiết khấu và tái chiết khấu

Lãi suất CK: VD NH chiết khấu giấy tờ có giá với 1 giá thấp hơn mệnh giá cho KH

LS tái CK: NHTM đem giấy tờ có giá đến NHTW •

Lãi suất tái cấp vốn: ls tiếp tục cấp thêm vốn:

Hành vi NHTW thực hiện cấp vốn cho NHTM

5.4 Các nhân tố ảnh hưởng đến lãi suất

Yếu tố ảnh hưởng cung cầu về vốn vay Xây dựng mô hình •

Lãi suất càng cao thì cung vốn càng lớn (quan hệ tỷ lệ thuận) •

Lãi suất thấp thì nhu cầu về vốn càng tăng lên (quan hệ tỷ lệ nghịch) •

Giao điểm của cung và cầu về vốn sẽ xác định mức lãi suất cân bằng.

Mô hình cung cầu về vốn vay

Lý thuyết về lượng cầu tài sản •

Các loại tài sản: tiền, cổ phiếu, trái phiếu, bất động sản, máy móc,…

Nên nắm giữ loại nào? •

Các yếu tố tác động đến quyết định nắm giữ tài sản: Của cải

Tỷ lệ lợi tức dự kiến của một loại tài sản so với các tài sản khác Rủi ro Tính thanh khoản

Yếu tố ảnh hưởng cung cầu về vốn vay

Các yếu tố làm dịch chuyển đường cung vốn cho vay • Thu nhập của cải •

Thu nhập kỳ vọng của trái phiếu so với các tài sản khác • Rủi ro của khoản vay •

Tính thanh khoản của khoản vay

Yếu tố ảnh hưởng đến đường cầu trái phiếu Sự thay đổi của Sự thay đổi của

Sự dịch chuyển của Biến số lượng cầu TP biến số đường cung vốn (cung vốn) Của cải

Tỷ lệ lợi tức dự kiến Rủi ro của TP so với các TS khác Tính thanh khoản của TP so với các TS khác

Yếu tố ảnh hưởng cung cầu về vốn vay

Các yếu tố làm dịch chuyển đường cầu vốn cho vay •

Khả năng sinh lời của các cơ hội đầu tư: Khả năng sinh lời của các cơ hội đầu

tư càng cao thì các doanh nghiệp càng sẵn lòng vay mượn để tài trợ cho việc đầu tư đó •

Lạm phát dự kiến: Lạm phát dự kiến tăng sẽ làm cho lãi suất thực giảm xuống,

chi phí của khoản vay trở nên rẻ hơn, do đó tăng nhu cầu vốn vay, đường cầu

vốn dịch chuyển sang phải. •

Các hoạt động của chính phủ: Khi chính phủ có thâm hụt ngân sách, chính

phủ sẽ đi vay nhiều hơn để tài trợ cho sự thâm hụt đó, dẫn đến là cầu về vốn

tăng, đường cầu dịch chuyển sang phải Sự thay đổi của Sự thay đổi của

Sự dịch chuyển của Biến số biến số cầu vốn đường cầu vốn Khả năng sinh lời

của cơ hội đầu tư Lạm phát dự kiến

Hoạt động của chính phủ

(ảnh hưởng cả cung và cầu vốn)

Ảnh hưởng của lạm phát kỳ vọng

Lạm phát được dự đoán sẽ tăng lên trong một thời kỳ nào đó, lãi suất sẽ có xu hướng tăng, do:

Để duy trì lãi suất thực không đổi, tỷ lệ lạm phát tăng, đòi hỏi lãi suất

danh nghĩa phải tăng lên tương ứng

Công chúng sẽ dành phần tiết kiệm cho việc dự trữ hàng hoá hoặc tài

sản phi tài chính (non-financial assets) như vàng, ngoại tệ mạnh, hoặc

đầu tư vốn ra nước ngoàị. Tất cả các điều này làm giảm cung Quỹ cho

vay và gây áp lực tăng lãi suất

Hiệu ứng Fisher: Khi lạm phát kì vọng tăng lên sẽ dẫn đến

- Tỷ lệ lợi tức kỳ vọng đối với việc cho vay giảm xuống, làm cho cung vốn vay giảm.

- Chi phí thực của việc vay mượn giảm, cầu của vốn tín dụng tăng.

Thay đổi của lãi suất do chu kỳ kinh tế

Khi nền kinh tế đang trong giai đoạn tăng trưởng của chu kỳ kinh tế:

- Các cơ hội đầu tư có cơ hội sinh lời cao => doanh nghiệp sẵn lòng vay nhiều hơn, cầu vốn vay tăng

- Của cải tăng lên => cung vốn vay tăng

Ảnh hưởng của bội chi NSNN •

Bội chi Ngân sách Nhà nước làm tăng cung trái phiếu chính phủ, giảm thị giá

trái phiếu, cầu của quỹ cho vay tăng do vậy làm tăng lãi suất •

Bội chi Ngân sách Nhà nước sẽ tác động đến tâm lý công chúng về gia tăng

mức lạm phát và do vậy mà sẽ gây áp lực tăng lãi suất Các nhân tố khác • Thay đổi về thuế •

Các chính sách và sự can thiệp của nhà nước •

Những thay đổi trong đời sống xã hội •

Mức độ rủi ro của món vay • Thời hạn tín dụng Cung cầu tiền • Thu nhập:

Kinh tế tăng trưởng -> thu nhập tăng, của cải tăng, lượng tiền nắm giữ tăng: cầu tiền tăng • Giá

Mức giá tăng -> giá trị đồng tiền giảm, sức mua giảm, vì nhu cầu chi tiêu, có xu

hướng nắm giữ tiền mặt nhiều hơn, cầu tiền tăng

So sánh giữa các quan điểm

Quan điểm dựa trên cung và

Quan điểm dựa trên cung và VD cầu tiền cầu vốn tín dụng Thu nhập tăng

Lượng tiền tệ tại điểm cân bằng Cung tăng Cung vốn tín dụng tăng tăng, lãi suất giảm Lãi suất giảm Chi tiêu giảm

Tỷ lệ tiết kiệm

Cung các khoản tín dụng tăng Nhu cầu về tiền giảm tăng Lãi suất giảm Lãi suất giảm CHƯƠNG 6:

Chương 7: Ngân hàng thương mại I. Khái quát về NHTM

1. Lịch sử hình thành NHTM: - Sự ra đời

+ Hoạt động kinh doanh tiền tệ phát triển trở thành nghề ngân hàng với các

nghiệp vụ ngày càng đa dạng

+ Từ cá nhân kinh doanh, phát triển thành doanh nghiệp chuyên kinh doanh các

DV về tiền tệ với tên gọi “nhà băng”

+ Các NH đầu tiên ra đời ở châu Âu, tại các nước có hoạt động kinh tế thương

mại phát triển: Anh, Pháp, Ý, Hà Lan,…

- Lịch sử hình thành và quá trình phát triển •

Giai đoạn TK 15-17: các NH độc lập, chưa thành hệ thống, đều thuộc sở hữu tư nhân •

Giai đoạn TK 18- cuối TK 19: Có sự can thiệp của NN, Hệ thống NH chia

thành 2 hệ thống: các NH phát hành (sau này là NHTW) và các NH trung gian •

Giai đoạn từ đầu TK20 đến nay: Các NH trung gian phát triển với các đặc thù

khác nhau ở mỗi nước, có thể chia làm 4 loại:

+ NH Thương mại/NH ký thác

+ NH Kinh doanh/NH Đầu tư, NH Phát triển + NH Đặc biệt

+ NH vì mục đich XH (NH Chính sách, NH vì người nghèo, NH Sinh viên) 2. Khái niệm

- Mỹ: NHTM là một công ty kinh doanh chuyên cug cấp dịch vụ tài chính và hoạt

động trong ngành dịch vụ tài chính

- Việt Nam( theo Luật các tổ chức tín dụng 2010): NHTM là loại hình ngân hàng và các hoạt động kinh doanh

* Chức năng trung gian thanh toán

Thực hiện thanh toá nco cs nhân, tổ chức kinh tế và doanh nghiệp bằng cách mở tài khoản tiền gửi

- Khách hàng : hạn chế rủi ro, thuận tiện trong việc thanh toán với nhiều

hình thức: Séc, thẻ, uỷ nhiệm chi…

- NHTM : có lợi nhuận từ chi phí thanh toán và làm tăng nguồn vốn ngân hàng

- Nền kinh tế: thúc đẩy lưu thông hàng hoá, đẩy nhanh tốc độ thanh toán,

tốc độ luân chuển vốn gips phần phát triển kinh tế

Chức năng trung gian tài chính

Cung ừng các dịch vụ tài chính, thực hiện việc luân chuyển vốn trong nền kinh tế

Chức năng tạo tiền gửi

Từ một số tiền gửi, qua hoạt động tín dụng của hệ thống NHTM, dẽ tạo ra một

số tiền mới gấo nhiều lần so với số tiền ban đầu

3. Vai trò ngân hàng thương mại

Được coi là trung gian tài chính là qua trọng nhất

- Giám sát các doanh nghiệp

- Cung cấp thông tin hoàn hảo

- Cung cấp dịch vụ tài chính

- Đáp ứng nhu cầu vốn, thúc đẩy sự phát triển kinh tế

- Phản ứng phù hợp với nhũng điều chỉnh vĩ mô, góp phần ổn định nền kinh tế II.

Bảng CĐKT rút gọn của NHTM Tài sản Nguồn vốn

Dự trữ: - dự trữ bắt buộc Tiền gửi: - Giao dịch

- Dự trữ vượt quá - Phi giao dịch

Tiền mặt trong quá trình thu Các khoản tiền vay

Tiền gửi tại các ngân hàng Chứng khoán Các món vay Tài sản khác Vốn chủ sở hữu 1. Dự trữ Dự trữ bắt buộc

- Nguồn vốn nào của NHTM phải chịu tỷ lệ DTBB

- Tỷ lệ DTBB có áp dụng chung cho hệ thốn các NHTM

- Có sự khác biệt về tỷ kệ DTBB đối với các kỳ hạn và lại tiền hay không

Dự trữ vượt mức: đảm bảo khả năng thanh toán hàng ngày

Đặc điểm chung: tốn kém chi phí quản lý, không sinh lời

Đặc điểm tiền cho vay:

- Mang lại lợi chuận lớn nhất cho ngân hàng

- Tính thanh khoản thấp - Rủi ro lớn

2. Vốn chủ sở hữu của NHTM

- Thành phần vốn chủ sở hữu của NHTM

- Vai trò của vố nchur sở hữu với hoạt động NHTM - Uy tín, vị thế

- Khả năng sinh lời

a. đổi tiền dự trữ: Khi một NHTM nhận thêm tiền gửi, thì tiền dự

trữ tăng thêm đúng bằng số tiền gửi đó. Ngược lại, khi tiền gửi

rút ra, ngân hàng sẽ bị mất một lượng tiền dự trữ đúng bằng số tiền gửi rút ra.

b. Tạo lợi nhuận từ việc cho vay

NHTM A đã tạo ra lợi nhuận bằng cách sử dụng những món tiền gửi để cho vay III. Hoạt động của NHTM - Huy động vốn - Sử dụng vốn + Hoạt động ngân quỹ + Hoạt động đầu tư + Hoạt động cho vay + Các hoạt động khác

- Cung cấp dịch vụ tài chính + Ủy thác + Tư vấn + Bảo lãnh + Chuyển tiền… IV.

Quản lý hoạt động NHTM

4 nguyên tắc quản lý:

1. Quản lý thanh khoản (đảm bảo cho đủ tiền mặt thanh toán cho những

người đến rút tiền)

- Quản lý thanh khoản hay chính là quản lý tiền dự trữ

- Vai trò của tiền dự trữ trong hoạt động NHTM:

+ Hạn chế chi phí khi có dòng tiền rút ra

+ Ngăn ngừa vỡ nợ ngân hàng - Kết luận:

+ Ngân hàng vẫn nắm giữ DT vượt mức cho dù các khoản cho vay hoặc

chứng khoán kiếm lợi nhuận cao hơn.

+ Khi có một dòng tiền gửi rút ra, việc nắm giữ DT vượt mức sẽ cho

phép NH tránh được chi phí từ việc (1) vay mượn từ NH khác hoặc các

tập đoàn, (2) bán chứng khoán, (3) vay NHTW, hoặc (4) thu hồi hoặc bán các khoản cho vay.

- Dự trữ vượt mức là “bảo hiểm” để hạn chế chi phí khi có dòng tiền rút

ra. Chi phí khi có dòng tiền rút ra càng lớn thì NHTM càng muốn giữ nhiều DT vượt mức.

- Vỡ nợ ngân hàng thường xảy ra khi ngân hàng không thể đáp ứng được

trách nhiệm thanh toán cho người gửi tiền và không có đủ khoản tiền dự trữ theo yêu cầu.

Các NHTM cần duy trì các khoản dự trữ quá mức, dự trữ cấp hai và vốn

tự có vì các khoản tiền này sẽ phòng cho ngân hàng tránh được tình trạng

vỡ nợ ngân hàng do dòng tiền rút ra gây nên.

2. Quản lý tài sản (giảm thiểu rủi ro bằng cách nắm giữ các loại tài sản

có rủi ro vỡ nợ thấp và đa dạng hóa tài sản)

- Mục tiêu hoạt động

của NHTM: tối đa hóa lợi nhuận:

+ Tìm lợi nhuận cao nhất có thể từ các khoản cho vay và chứng khoán + Giảm rủi ro + Đảm bảo thanh khoản - 4 cách cơ bản:

+ Tìm khách hàng người mà sẵn lòng trả lãi suất cao mà ít rủi ro tín dụng.

+ Mua chứng khoán với lợi tức cao và rủi ro thấp

+ Đa dạng hoá danh mục đầu tư bằng cách mua nhiều loại tài sản khác nhau

+ Quản lý trạng thái lỏng

3. Quản lý nguồn vốn (huy động vốn có chi phí thấp)

- Quản lý hoạt động huy động vốn

+ Quy mô nguồn huy động

+ Giảm thiểu chi phí

+ Duy trì tính ổn định của nguồn

+ Đảm bảo cơ cấu hợp lý

- Quản lý vốn chủ sở hữu

+ Tăng quy mô, đảm bảo khả năng cạnh tranh

+ Đảm bảo khả năng sinh lời (ROE)

4. Quản lý vốn chủ sở hữu/ quản lý tiền cho vay (duy trì số lượng VCSH cần thiết)

- Mục tiêu của quản lý tiền cho vay: Giảm thiểu lựa chọn đối nghịch và rủi ro đạo đức

- Hậu quả của việc quản lý tiền cho vay không hiệu quả: Nợ xấu

- Các nguyên tắc quản lý tiền cho vay: + Sàng lọc và giám sát + Quan hệ khách hàng

+ Thế chấp tài sản và số dư bù + Hạn chế tín dụng

+ Vốn ngân hàng và tính tương hợp Sàng lọc và giám sát:

- Sàng lọc: Là việc NH tập hợp các thông tin tin cậy, sau đó tiến hành

phân tích, thẩm định để lựa chọn khách hàng có ít rủi ro nhất.

- Giám sát: Để giảm thiểu rủi ro đạo đức xảy ra sau khi món vay được

thực hiện, NH thường phải đưa ra hợp đồng hạn chế thực hiện những

hoạt động rủi ro đồng thời giám sát việc thực hiện những điều khoản

trong hợp đồng của khách hàng.

- Quan hệ khách hàng: Xây dựng mối quan hệ khách hàng lâu dài đôi bên cùng có lợi

- Thế chấp tài sản và số dư bù:

+ Thế chấp tài sản làm hạn chế hậu quả của lựa chọn đối nghịch vì trong

TH người vay không trả được khoản vay, NH có thể bán tài sản thế

chấp, bù đắp tổn thất.

+ Số dư bù là số tiền tối thiểu NH yêu cầu người vay phải giữ lại trong

tài khoản của mình tại NH. Số dư bù có tác dụng như tài sản thế chấp

- Hạn chế tín dụng:

+ Từ chối bất kì yêu cầu vay vốn nào của khách hàng

+ Sẵn lòng cho vay nhưng hạn chế ở dưới mức mà người vay mong muốn

- Vốn ngân hàng và tính tương hợp: + Vốn tự có + Đa dạng hóa

+ Điều hành của Chính phủ

5. Ngoài ra còn có quản lý rủi ro lãi suất

- Khoảng cách = TS nhạy cảm với lãi suất – Nguồn vốn nhạy cảm với lãi suất

- Δ Lợi nhuận = Khoảng cách x Δi

- Một NHTM có nhiều nguồn vốn nhạy cảm với lãi suất hơn là tài sản

nhạy cảm với lãi suất thì khi lãi suất tăng sẽ giảm lợi nhuận ngân hàng,

và khi lãi suất giảm sẽ làm tăng lợi nhuận ngân hàng.

- Biện pháp quản lý rủi ro lãi suất:

+ Điều chỉnh bảng cân đối tài sản + Đổi chéo lãi suất

+ Sử dụng công cụ tài chính phái sinh CHƯƠNG 8:

Ngân hàng Trung ương & Chính sách tiền tệ I. Lịch sử hình thành NHTW

Ngân hàng trung ương ra đời trên cơ sở sự phân tách hệ thống ngân hàng

Giai đoạn 1: Thế kỷ XV đến cuối thế kỷ XVII

Giai đoạn 2: Thế kỷ XVIII đến cuối thế kỷ XIX

Giai đoạn 3: Thế kỷ XX đến nay II. Mô hình tổ chức

Mô hình NHTW độc lập với Chính phủ:

Xuất phát từ quan điểm tự do và dân chủ cổ truyền ở Châu Âu, đặt lợi ích

nhân dân lên trên lợi ích của một tầng lớp nắm quyền lực

NHTW đặt dưới sự kiểm soát của Quốc hội

Mối quan hệ giữa NHTW và Chính phủ là mối quan hệ hợp tác

NHTW hoàn toàn tự chủ trong việc phát hành tiền và quản lý lưu thông tiền tệ

Mô hình NHTW trực thuộc Chính phủ

Xuất phát từ quan điểm: chính sách tiền tệ là một chính sách kinh tế vĩ mô

NHTW đặt dưới sự kiểm soát của Chính phủ

Mối quan hệ giữa NHTW và Chính phủ là mối quan hệ chi phối

NHTW không tự chủ trong việc phát hành tiền và quản lý lưu thông tiền tệ III. Chức năng của NHTW

1. Phát hành và quản lí lưu thông tiền tệ Phát hành tiền:

NHTW là cơ quan duy nhất phát hành đồng tiền quốc gia. Giấy

bạc do NHTW phát hành là phương tiện thanh toán hợp pháp.

Để đảm bảo ổn định giá trị đồng tiền, việc phát hành tiền phải

tuân theo những nguyên tắc nghiêm ngặt Nguyên tắc phát hành:

Phát hành tiền phải có vàng bảo đảm

Phát hành tiền có đảm bảo bằng hàng hoá

Quản lý lưu thông tiền tệ: sử dụng công cụ của chính sách tiền tệ

để làm thay đổi lượng tiền cung ứng

Nhiệm vụ của CSTT: Mở rộng / thắt chặt

Mục tiêu của CSTT: kiểm soát lạm phát tạo công ăn việc

làm, tăng trưởng kinh tế

Công cụ của CSTT: Nghiệp vụ TT mở, chính sách chiết

khấu, dự trữ bắt buộc. Ngoài ra còn có: kiểm soát hạn mức

tín dụng, quản lý lãi suất của ngân hàng thương mại, chính sách tỷ giá

2. Là ngân hàng của các ngân hàng:

Nhận tiền gửi của các NHTM Dự trữ bắt buộc Tiền gửi thanh toán Cho các NHTM vay

Đảm bảo khả năng thanh toán cho NHTM

Điều hành chính sách tiền tệ

Thực hiện thanh toán cho các NHTM Thanh toán từng lần Thanh toán bù trừ

3. Là ngân hàng của Nhà nước:

NHTW có trách nhiệm với kho bạc Nhà nước

Mở tài khoản nhận tiền gửi của kho bạc Nhà nước

Tổ chức thanh toán cho kho bạc Nhà nước trong quan hệ thanh toán với các ngân hàng

Làm đại lý cho kho bạc Nhà nước

Cho NSNN vay tiền khi cần thiết

Quản lý hệ thống tài chính, các tổ chức tín dụng

Cấp và thu hồi giấy phép hoạt động của ngân hàng và các tổ chức tín dụng

Kiểm soát tín dụng thông qua cơ chế tái cấp vốn và tỷ lệ dự trữ bắt buộc

Quy định các thể chế nghiệp vụ và hệ số an toàn

Thanh tra và kiểm soát các hoạt động ngân hàng

Đình chỉ, giải thể các ngân hàng vi phạm pháp luật hoặc mất khả năng thanh toán

Là đại diện cho nhà nước trong quan hệ quốc tế trên lĩnh vực tiền tệ, tín dụng và ngân hàng

Xây dựng các dự án vay vốn nước ngoài, quản lý sử dụng,

hoàn trả nợ nước ngoài, thực hiện các nghĩa vụ tài chính tiền tệ quốc tế

Ký kết các hiệp định về tiền tệ, tín dụng, ngân hàng với nước ngoài IV. Chính sách tiền tệ 1. Khái niệm

2. Vị trí và nhiệm vụ của CSTT Vị trí:

Chính sách tiền tệ là một trong những công cụ quản lý kinh

tế vĩ mô quan trọng của Nhà nước.

Là hoạt động chủ yếu, cơ bản của NHTW

Được thực hiện theo 2 hướng:

CSTT mở rộng nhằm tăng lượng tiền cung ứng, khuyến

khích đầu tư, mở rộng sản xuất kinh doanh, tạo việc làm.

CSTT thắt chặt nhằm giảm lượng tiền cung ứng, hạn chế đầu

tư, kìm hãm sự phát triển quá đà của nền kinh tế. Nhiệm vụ:

Cung cấp đủ phương tiện thanh toán cho nền kinh tế (lượng tiền cung ứng)

Giữ ổn định giá trị đồng bản tệ 3. Mục tiêu của CSTT:

- Tiếp cận theo quan điểm của Mishkin

- Tiếp cận theo giáo trình lý thuyết tài chính tiền tệ:

Kiểm soát lạm phát, ổn định giá trị đồng bản tệ Tạo việc làm Tăng trưởng kinh tế Trong ngắn hạn:

Các mục tiêu “ xung đột”: Lạm phát và tăng trưởng

Các mục tiêu “tương hỗ”: Tăng trưởng và đảm bảo việc làm Trong dài hạn:

Mối quan hệ chặt chẽ

Hỗ trợ, thúc đẩy lẫn nhau

Sự phối hợp giữa chính sách tiền tệ với các chính sách

kinh tế vĩ mô khác: VD CSTK 4. Công cụ của CSTT a. Dự trữ bắt buộc

Khái niệm: Là công cụ mà bằng việc thay đổi tỷ lệ DTBB,

NHTW sẽ làm thay đổi lượng tiền cung ứng

Cơ chế tác động lên MS:

NHTW tăng hay giảm tỷ lệ DTBB thắt chặt hay

nới lỏng làm thay đổi khả năng tạo tiền của NHTM MS thay đổi

NHTW tăng hay giảm tỷ lệ DTBB làm giảm hay tăng

tỷ lệ dự trữ vượt mức, tác động tới lượng vốn sẵn sàng

cho vay của NH MS thay đổi Ưu điểm:

Tác động nhanh chóng đến MS

Đảm bảo khả năng thanh toán cho NHTM

Tăng cường quyền lực của NHTW Nhược điểm:

Gây khó khăn cho các NHTM trong việc hoạch định chiến lược kinh doanh

Tác động quá “ nhạy cảm” đến MS

Tốn kém chi phí quản lý

b. Chính sách chiết khấu Khái niệm:

Là công cụ mà bằng cách thay đổi lãi suất chiết khấu

hoặc hạn mức chiết khấu sẽ làm thay đổi dự trữ của

NHTM và làm thay đổi lượng tiền cung ứng

Cơ chế tác động lên MS

NHTW nâng lãi suất chiết khấu giá khoản vay tăng

làm giảm khả năng tiếp cận vốn của các tổ chức giảm MS

NHTW giảm lãi suất chiết khấu giá khoản vay giảm

làm tăng khả năng tiếp cận vốn của các tổ chức tăng MS Ưu điểm:

Là người cho vay cuối cùng, NHTW giúp các NHTM

tránh khỏi những cơn hoảng loạn tài chính (Lender of last resort) Nhược điểm:

NHTW “ bị động” trong việc điều chỉnh lượng tiền

cung ứng: không kiểm soát được việc vay và khối lượng vay

Không dễ khắc phục được sai sót

c. Nghiệp vụ thị trường mở

Khái niệm: Ngân hàng Trung ương thực hiện nghiệp vụ

thị trường mở thông qua việc mua, bán giấy tờ có giá

đối với các thành viên tham gia Hàng hóa chủ yếu: Tín phiếu kho bạc Trái phiếu chính phủ Cơ chế tác động:

NHTW mua chứng khoán Tăng MB Tăng MS CSTT mở rộng.

NHTW bán chứng khoán giảm MB Giảm MS CSTT t hắt chặt. Ưu điểm: Ít tốn kém chi phí

Linh hoạt, chính xác, điều chỉnh MS ở bất cứ mức độ nào

NHTW dễ đảo ngược tình thế Nhược điểm:

Đòi hỏi một thị trường tài chính phát triển Các thành viên tham gia Hàng hóa Phương thức mua bán

d. Kiểm soát hạn mức tín dụng Khái niệm:

Là công cụ can thiệp trực tiếp nhằm khống chế mức tăng khối

lượng tín dụng của NHTM Cơ chế tác động:

NHTW tăng hạn mức tín dụng tăng khả năng cho vay của NHTM tăng MS

NHTW giảm hạn mức tín dụng giảm khả năng cho vay của NHTM giảm MS Ưu điểm:

Tác động nhanh chóng đến MS, phát huy hiệu quả khi MS tăng cao Nhược điểm:

Làm lãi suất tăng, cản trở đầu tư

Giảm cạnh tranh giữa các NHTM

Làm sai lệch cơ cấu đầu tư của NHTM

Gây khó khăn cho các doanh nghiệp nhỏ

e. Quản lý lãi suất của NHTM

Khái niệm: Là công cụ gián tiếp, thay đổi lãi suất sẽ tác động

đến đầu tư và tình hình sản xuất kinh doanh Cơ chế tác động

Cơ chế điều hành gián tiếp: Thông qua cơ chế tái cấp vốn của

NHTW và các tổ chức tín dụng, quản lý lãi suất cho vay của NHTM

Cơ chế điều hành trực tiếp: Quy định các mức lãi suất cụ thể

như: khung lãi suất, trần lãi suất, biên độ chênh lệch Ưu điểm

Tăng cường quyền quản lý của NHTW khi các yếu tố

thị trường chưa hoàn chỉnh Nhược điểm

Không phản ánh đúng quan hệ cung – cầu trên thị trường

CHƯƠNG 9 : LẠM PHÁT I. Khái niệm - Các Mác :

Tràn đầy các kênh/luồng lưu thông giấy bạc thừa (KT học cổ

điển: khối lượng dấu hiệu giá trị) - KT học hiện đại :

Căn bệnh kinh niên của nền KT hàng hóa tiền tệ, biểu

hiện: mức giá chung của giá cả hàng hóa, chi phí SX đồng thời tăng lên

trong khoảng thời gian dài - P . Samuelson :

Biểu thị sự tăng lên trong mức giá chung - M.Friedman

: Việc giá cả tăng nhanh, kéo dài – LP luôn là một hiện tượng tiền tệ - J.M.Keynes

: LP do tăng cung tiền II.

Các phương pháp đo lượng lạm phát

- Theo chỉ số giá tiêu dùng CPI + giỏ hàng hóa

+ Tỷ trọng của các hàng hóa + Xác định năm gốc

- Theo chỉ số giá bán buôn

- Theo chỉ số điều chỉnh GDP III.

Phân loại lạm phát ( định lượng)

- Giảm phát (deflation)

- Thiểu phát (low inflation)

- Lạm phát vừa phải (normal)

- Lạm phát phi mã (high inflation)

- Siêu lạm phát (hyper inflation) IV.

Phân loại lạm phát (định lượng)

- Căn cứ vào mức cân bằng giữa thu nhập và giá cả

+ Lạm phát cân bằng (balanced inflation)

+ Lạm phát không cân bằng (unbalanced inflation)

- Một số tiêu thức khác

+ Lạm phát dự đoán được (predictable inflation)

+ Lạm phát không dự đoán được (unpredictable infaltion) V. Nguyên nhân

- Cung ứng tiền tệ và lạm phát

+ Trường phái trọng tiền và Keynesian: tiền tệ là nguyên nhân duy nhất

gây lạm phát (lạm phát ở đâu và bao giờ cũng là hiện tượng tiền tệ)

- Chính sách tiền tệ mang tính lạm phát

+ Mục tiêu công ăn việc làm cao

+ Thâm hụt NSNN và lạm phát

- Khắc phục thâm hụt NSNN bằng phát hành trái phiếu CP

- Khắc phục bằng cách in thêm tiền

- Lạm phát theo tỷ giá hối đoái

+ Đồng nội tệ mất giá: tác động tâm lý

+ Nguyên liệu nhập khẩu giá tăng cao

+ Mục tiêu ổn định tỷ giá của chính phủ VI. Các tác động

- Lãi suất danh nghĩa

- Thu nhập thực tế

- Phân phối thu nhập không bình đẳng

- Sự phát triển kinh tế

- Các hiện tượng tiêu cực trong xã hội - Nợ quốc gia - Uy tín quốc gia VII.

Các biện pháp kiềm chế lạm phát

- Trong ngắn hạn

+ Vận hành chính sách tiền tệ thắt chặt

+ Vận hành chính sách tài khóa thắt chặt

+ Biện pháp đông kết giá cả

+ Biện pháp cải cách tiền tệ

- Trong dài hạn

+ Xây dựng chiến lược phát triển xã hội theo hướng tích cực

+ Đẩy mạnh sx hàng hóa, tăng năng suất lao động, giảm chi phí sx

+ Nâng cao hiệu quả hoạt động NSNN (chống thất thu, lãng phí, tăng hiệu quả chi)

Tài liệu liên quan:

-

Báo cáo về Tuyển dụng nhân lực dự án - Các nguồn tuyển dụng nhân lực dự án môn Quản lý nhân lực dự án | Trường Đại học Kinh Tế Quốc Dân

35 18 -

Tổng hợp trắc nghiệm và đáp án môn Quản trị nhân lực | Trường Đại học Kinh Tế Quốc Dân

42 21 -

QLKS - Hệ Thống Quản Lý Khách Sạn: Tổng Quan và Chức Năng

34 17 -

Đề cương môn Quản trị nhân lực - trường đại học kinh tế Quốc dân.

56 28 -

ĐỀ CƯƠNG ÔN TẬP QUẢN TRỊ NHÂN LỰC (ĐẠI CƯƠNG) - Số tín chỉ: 03

60 30