Ôn tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

Chi phí sản xuất là toàn bộ hao phí về lao động vật hóa, lao động sống và các chi phí khác mà doanh nghiệp cần phải bỏ ra để tạo ra dịch vụ, sản phẩm nhằm tạo ra lợi nhuận như kỳ vọng trong thời kỳ nhất định. Tài liệu được sưu tầm gồm 19 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

I. LÝ THUYẾT (từ 3-4 điểm)

Chương 1: Kế toán CPSX và giá thành sản phẩm

1. Các khái niệm CPSX ; Khái niệm giá thành sản phẩm?

* Khái niệm chi phí sản xuất

- Chi phí sản xuất là toàn bộ hao phí về lao động vật hóa, lao động sống và các chi phí

khác mà doanh nghiệp cần phải bỏ ra để tạo ra dịch vụ, sản phẩm nhằm tạo ra lợi nhuận

như kỳ vọng trong thời kỳ nhất định.

* Khái niệm giá thành sản phẩm

- Giá thành sản phẩm là chi phí sản xuất của khối lượng sản phẩm đã hoàn thành

2. Trình bày cách phân loại chi phí SXKD theo nội dung, tính chất kinh tế của chi phí?

- Cách phân loại này dựa vào nguyên tắc những chi phí có cùng nội dung kinh tế được

xếp vào một loại, không phân biệt chi phí đó phát sinh ở địa điểm nào, lĩnh vực gì hay

hoạt động mục đích gì trong sản xuất kinh doanh. Phân loại trong kỳ: Chi phí nhân công

Chi phí nguyên vật liệu

Chi phí khấu hao tài sản cố định

Chi phí dịch vụ mua ngoài

Chi phí khác bằng tiền

3. Trình bày cách phân loại chi phí SXKD theo hoạt động và công dụng của chi phí?

Cách phân loại này sẽ căn cứ vào công dụng mục đích của chi phí và mức phân bổ chi

phí cho từng đối tượng như sau: •

Chi phí nguyên vật liệu trực tiếp: Phản ánh toàn bộ chi phí về vật liệu phụ, nguyên

vật liệu chính, nhiên liệu… tham gia trực tiếp vào sản xuất chế tạo sản phẩm hay

thực hiện dịch vụ lao vụ. •

Chi phí nhân công trực tiếp: Gồm phụ cấp lương tiền lương, trích BHXH, BHYT, KPCĐ… •

Chi phí sản xuất chung: Những chi phí phát sinh trong phân xưởng sản xuất

trừ chi phí nhân công trực tiếp và chi phí nguyên vật liệu trực tiếp như:

o Chi phí vật liệu o Chi phí khấu

hao tài sản cố định o Chi phí nhân

viên phân xưởng o Chi phí dịch vụ

mua ngoài o Chi phí bằng tiền khác lOMoAR cPSD| 60820047

4. Chi phí nguyên vật liệu trực tiếp là gì? Nêu Các Chứng từ sử dụng chủ yếu để tậphợp chi phí NVL trực tiếp * Khái niệm

- Chi phí nguyên vật liệu trực tiếp là toàn bộ chi phí về nguyên liệu, vật liệu sử dụng

trực tiếp để sản xuất, chế tạo sản phẩm hoặc thực hiện các lao vụ, dịch vụ của doanh nghiệp. * Chứng từ sử dụng

– Hoá đơn bán hàng, hóa đơn giá trị gia tăng;

– Phiếu nhập kho, phiếu xuất kho;

– Giấy đề nghị tạm ứng, phiếu chi; – Hoá đơn mua bán…

Chương 2: Kế toán bán hàng và xác định kết quả

5. Doanh thu là gì? Các điều kiện ghi nhận doanh thu bán hàng; Các điều kiện ghi

nhận doanh thu cung cấp dịch vụ * Khái niệm

- Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán,

phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp

phần làm tăng vốn chủ sở hữu.

* Các điều điều kiện ghi nhận doanh thu bán hàng

- Doanh nghiệp chuyển giao phần lớn lợi ích và rủi ro gắn với quyền sở hữu sản phẩm

- Doanh nghiệp không còn nắm giữ quyền quản lí, quyền kiểm soát sản phẩm

- Doanh thu xác định tương đối chắc chắn

- Doanh nghiệp đã thu hay sẽ thu được lợi ích kinh tế từ bán hàng

- Xác định được chi phí liên quan đến bán hàng

* Các điều kiện ghi nhận doanh thu cung cấp dịch vụ lOMoAR cPSD| 60820047 -

Doanh thu được xác định tương đối chắc chắn -

Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó -

Xác định được phần công việc đã hoàn thành vào thời điểm báo cáo -

Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao

dịchcung cấp dịch vụ đó

6. Trình bày trình tự kế toán nghiệp vụ bán hàng theo phương thức bán hàng đại lý (Tại

bên giao đại lý)? Cho ví dụ minh họa?

- Khi xuất hàng giao đại lí Nợ TK 157 Có TK 155

- Khi đại lí thông báo bán được hàng + Giá vốn Nợ TK 632 Có TK 157

+ Ghi nhận doanh thu trong 2 trường hợp

Thu hết giá trị bán được rồi trả hoa hồng cho daonh nghiệp sau Nợ TK 111/112/131 Có TK 511 Có TK 3331 Nợ TK 641 Nợ TK 1331 Có TK 111/112/131

Thu sau khi đã trừ khoản hoa hồng cho khách hàng hưởng Nợ TK 111/112/131 Nợ TK 641 Nợ TK 1331 Có TK 511 / Có TK 3331

Chương 4 : Báo cáo tài chính trong doanh nghiệp lOMoAR cPSD| 60820047

7. Trình bày nội dung, cơ sở số liệu và phương pháp lập chỉ tiêu phải trả người lao động

mã số 314 trên bảng cân đối kế toán (áp dụng cho doanh nghiệp đáp ứng giả lOMoAR cPSD| 60820047

định hoạt động liên tục)? Cho ví dụ minh hoạ? * Nội dung

- Phản ánh khoản tiền lương phải trả người lao động của DN, được tập hợp trong 1

chu kì hoạt động sản xuất kinh doanh của doanh nghiệp * Cơ sở dữ liệu -

Căn cứ vào BCDKT ngày 31/12/năm liền kề -

Căn cứ vào sổ cái các tài khoản 334 tại thời điểm báo cáo * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCDKT ngày 31/12/năm

trướccủa các chỉ tiêu phải trả người lao động để chuyển sang tương ứng -

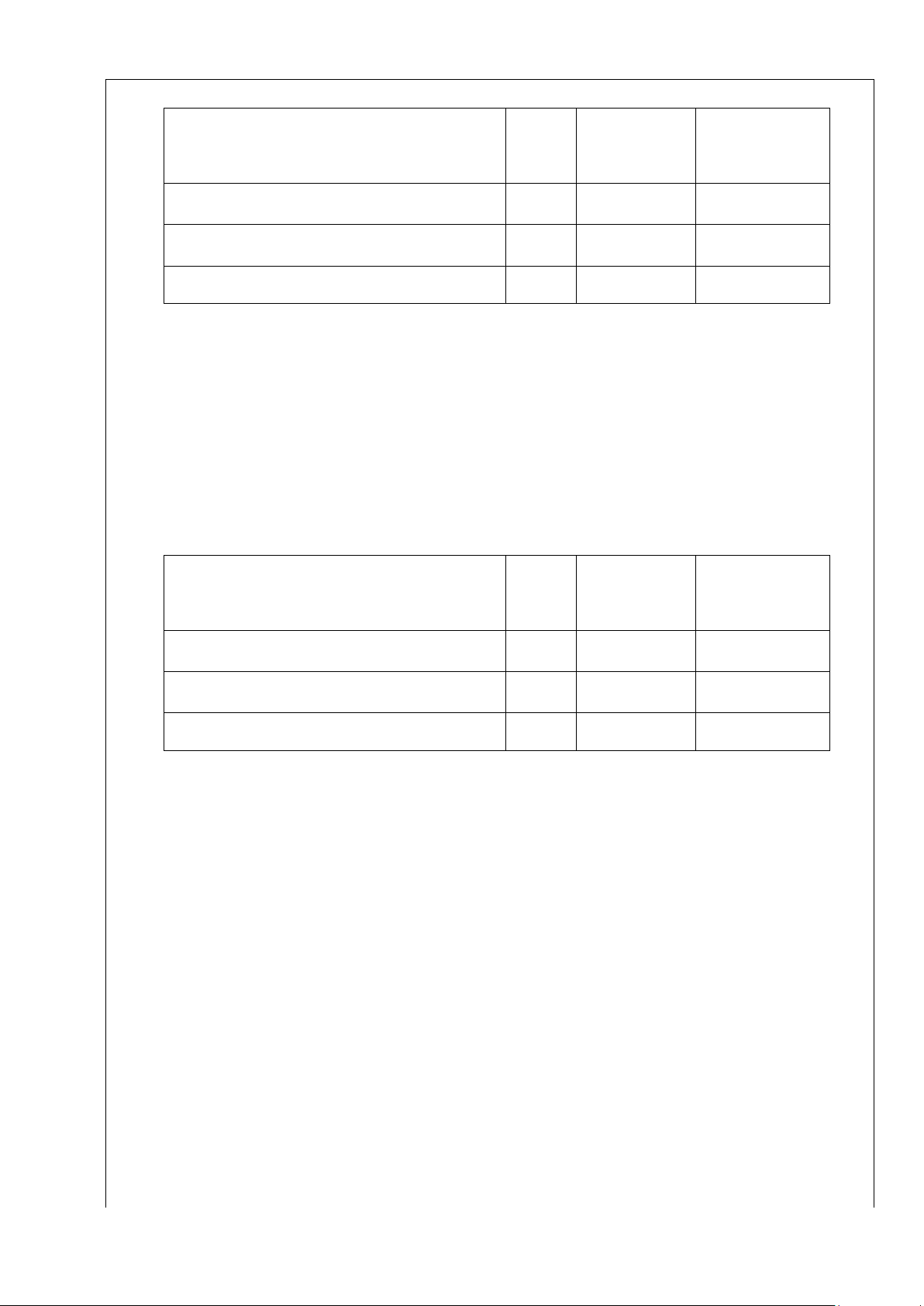

Cột “ số cuối năm” căn cứ vào số dư có TK 334 tại thời điểm lập báo cáo để tổnghợp * Ví dụ - Tại công ty A - Trích BCDKT ngày 31/12/N-1 Bảng cân đối kế toán Ngày 31/12/N-1 Đvt: 1000d Chỉ tiêu Mã số Số năm Số năm trước nay C, Nợ phải trả I, Nợ ngắn hạn 310

1. Phải trả người lao động 314 210 000 170 000 -

Trích sổ cái ngày 31/12/N tại ngày 31/12/N

+ Sổ cái TK 334; Dư có 350 000

Y/c Lập bảng cân đối kế toán ngày 31/12/N của chỉ tiêu phải trả người lao động BCDKT Ngày 31/12/N Đvt: 1000d lOMoAR cPSD| 60820047 Chỉ tiêu Mã số Số năm Số năm trước nay C, Nợ phải trả I, Nợ ngắn hạn 310

2. Phải trả người lao động 314 350 000 210 000

8. Trình bày nội dung, cơ sở số liệu và phương pháp lập chỉ tiêu thuế giá trị gia tăng

được khấu trừ mã số 152 trên bảng cân đối kế toán (áp dụng cho doanh nghiệp đáp

ứng giả định hoạt động liên tục)? Cho ví dụ minh hoạ? * Nội dung

- Phản anh thuế giá trị gia tăng được khấu trừ của doanh nghiệp trong 1 chu kì hoạt

dộng mua bán sản xuất kinh doanh của doanh nghiệp * Cơ sở dữ liệu -

Căn cứ vào BCDKT ngày 31/12/năm liền kề -

Căn cứ vào sổ cái các tài khoản 133 tại thời điểm báo cáo * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCDKT ngày 31/12/năm

trướccủa các chỉ tiêu hàng tồn kho để chuyển sang tương ứng -

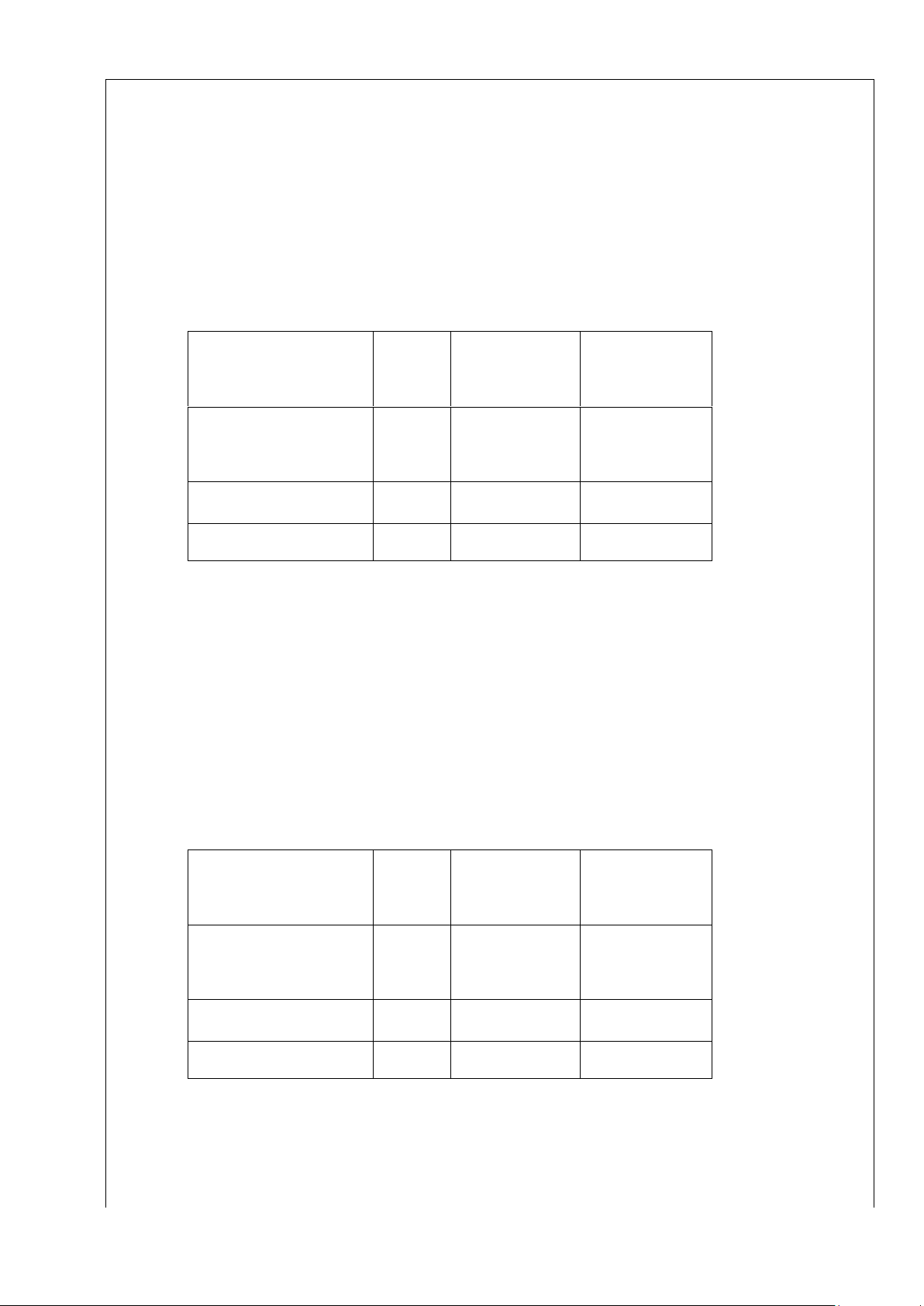

Cột “ số cuối năm” căn cứ vào số dư Nợ TK 133 thời điểm lập báo cáo để tổng hợp * Ví dụ - Tại công ty A - Trích BCDKT ngày 31/12/N-1 Bảng cân đối kế toán Ngày 31/12/N-1 lOMoAR cPSD| 60820047 Đvt: 1000d Chỉ tiêu Mã

Số năm nay Số năm trước số A, Tài sản ngắn hạn

V. Tài sản ngắn hạn khác 150

1. Thuế giá trị gia tăng được khấu trừ 152 70 000 50 000 -

Trích sổ cái ngày 31/12/N tại ngày 31/12/N

+ Sổ cái TK 133; dư Nợ 100 000

Y/c Lập bảng cân đối kế toán ngày 31/12/N của chỉ tiêu thuế giá trị gia tăng được khấu trừ BCDKT Ngày 31/12/N Đvt: 1000d Chỉ tiêu Mã

Số năm nay Số năm trước số A, Tài sản ngắn hạn

V. Tài sản ngắn hạn khác 150

2. Thuế giá trị gia tăng được khấu trừ 152 100 000 70 000

9. Trình bày nội dung, cơ sở số liệu, phương pháp lập các chỉ tiêu Hàng tồn kho trên

Bảng cân đối kế toán năm? Cho ví dụ minh họa? * Nội dung

- Phản ánh tăng giá trị hàng tồn kho thuộc quyền sở hữu của công DN, được luân

chuyển trong 1 chu kì kinh doanh của doanh nghiệp * Cơ sở dữ liệu -

Căn cứ vào BCDKT ngày 31/12/năm liền kề -

Căn cứ vào sổ cái các tài khoản 152....158 tại thời điểm báo cáo * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCDKT ngày 31/12/năm

trướccủa các chỉ tiêu hàng tồn kho để chuyển sang tương ứng lOMoAR cPSD| 60820047 -

Cột “ số cuối năm” căn cứ vào số dư Nợ các TK 152...158 tại thời điểm lập báo

cáođể tổng hợp * Ví dụ - Tại công ty A - Trích BCDKT ngày 31/12/N-1 Bảng cân đối kế toán Ngày 31/12/N-1 Đvt: 1000d Chỉ tiêu

Mã số Số năm nay Số năm trước A, Tài sản ngắn hạn IV. Hàng tồn kho 140 1. Hàng tồn kho 141 70 000 50 000 -

Trích sổ cái ngày 31/12/N tại ngày 31/12/N

+ Sổ cái TK 152; dư Nợ 20 000

+ Sổ cái TK 155; dư Nợ 30 000

+ Sổ cái TK 156; dư Nợ 5 000

Y/c Lập bảng cân đối kế toán ngày 31/12/N của chỉ tiêu hàng tồn kho BCDKT Ngày 31/12/N Đvt: 1000d Chỉ tiêu

Mã số Số năm nay Số năm trước A, Tài sản ngắn hạn IV. Hàng tồn kho 140 2. Hàng tồn kho 141 55 000 70 000

9. Trình bày nội dung, cơ sở số liệu, phương pháp lập chỉ tiêu “Tiền” trên BCĐKT

năm? Cho ví dụ minh họa? * Nội dung lOMoAR cPSD| 60820047

- Phản ánh số tiền mà doanh nghiệp có trong một chu kì hoạt dộng sản xuất kinh doanh của doanh nghiệp * Cơ sở dữ liệu -

Căn cứ vào BCDKT ngày 31/12/năm liền kề -

Căn cứ vào sổ cái các tài khoản 111/112 tại thời điểm báo cáo * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCDKT ngày 31/12/năm

trướccủa các chỉ tiêu hàng tồn kho để chuyển sang tương ứng -

Cột “ số cuối năm” căn cứ vào số dư Nợ các TK 111 và 112 tại thời điểm lập

báocáo để tổng hợp * Ví dụ - Tại công ty A - Trích BCDKT ngày 31/12/N-1 Bảng cân đối kế toán Ngày 31/12/N-1 Đvt: 1000d Chỉ tiêu

Mã số Số năm nay Số năm trước A, Tài sản ngắn hạn

I. Tiền và các khoản tương đương tiền 110 1. Tiền 111 2 000 000 1 000 000 -

Trích sổ cái ngày 31/12/N tại ngày 31/12/N

+ Sổ cái TK 111; dư Nợ 1 500 000

+ Sổ cái TK 112; dư Nợ 3 000 000

Y/c Lập bảng cân đối kế toán ngày 31/12/N của chỉ tiêu Tiền BCDKT Ngày 31/12/N Đvt: 1000d Chỉ tiêu

Mã số Số năm Số năm trước nay A, Tài sản ngắn hạn lOMoAR cPSD| 60820047

II. Tiền và các khoản tương đương tiền 110 1. Tiền 111 4 500 000 2 000 000

10. Trình bày nội dung, cơ sở số liệu, phương pháp lập chỉ tiêu “Doanh thu” trên

BCKQ HĐKD năm? Cho ví dụ minh họa? * Nội dung

- Phản ánh doanh thu của doanh nghiệp trong một chu kì hoạt dộng sản xuất kinh doanh của doanh nghiệp * Cơ sở số liệu -

Căn cứ vào báo cáo kết quả kinh doanh của năm trước -

Căn cứ vào sổ kế toán chi tiết cuả tài khoản 511, 521 * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCKQKD ngày 31/12/năm

trướccủa chỉ tiêu doanh thu để chuyển sang tương ứng -

Cột “ số cuối năm” căn cứ vào số liệu của của tài khoản 511, 521 trên sổ kế toán

liênquan để lập vào chỉ tiêu tương ứng * Ví dụ - Tại công ty A - Trích BCKQKD ngày 31/12/N-1

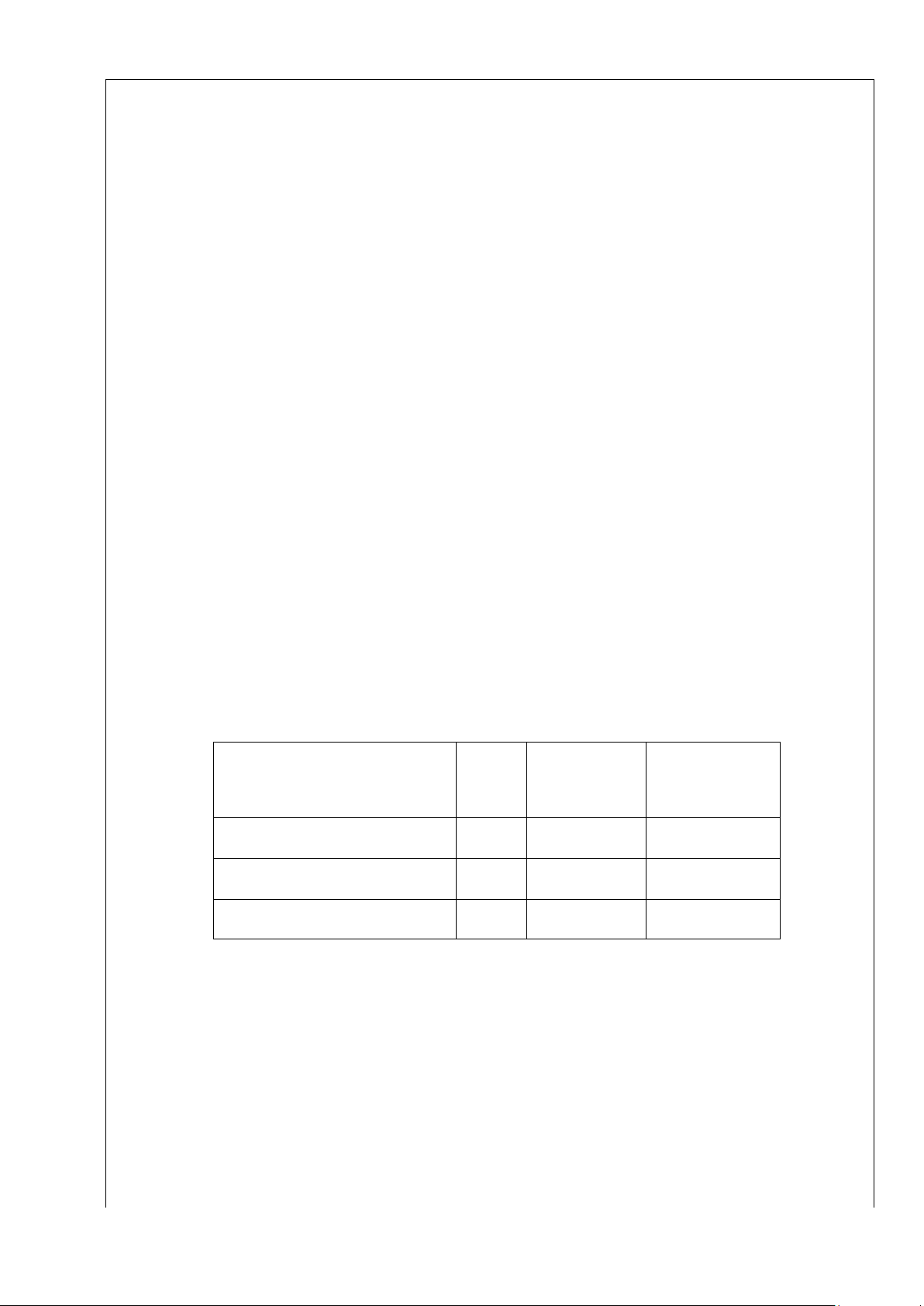

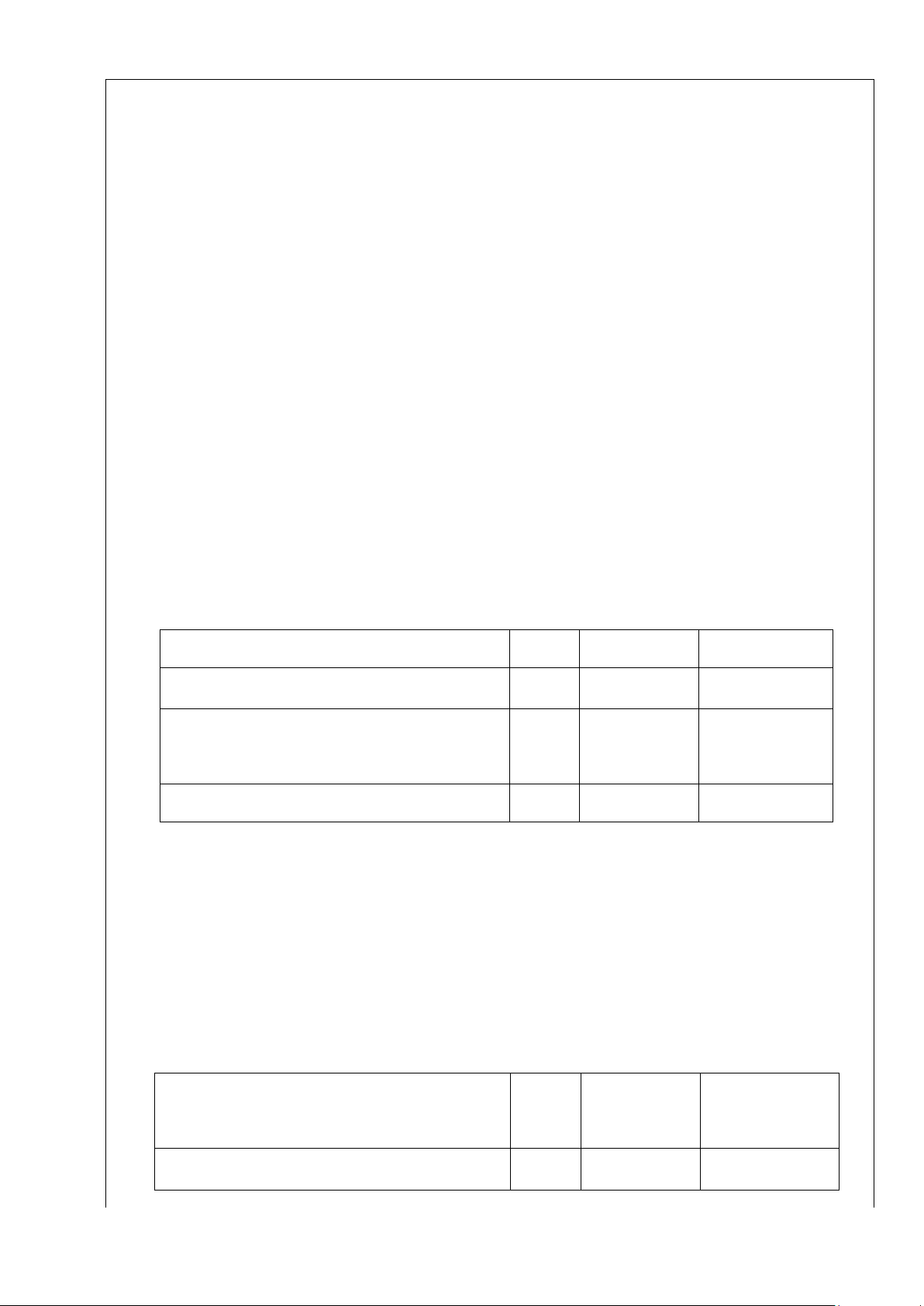

Báo cáo kết quả kinh doanh Ngày 31/12/N-1 Đvt: 1000d Chỉ tiêu Mã Thuyế Số năm Số năm số t minh nay trươc 1 2 3 4 5

1. Doanh thu bán hàng và cung cấp 01 2 500 000 1 980 000 dịch vụ

2. Các khoản giảm trừ doanh thu 02 100 000 50 000 lOMoAR cPSD| 60820047 3. Doanh thu thuần 10 2 400 000 1 930 000

- Trích sổ cái tại ngày 31/12/N

+ Sổ cái của tài khoản 511, lũy kế phát sinh Có là 3 200 000

+ Sổ cái tài khoản 521, lũy kế phát sinh Nợ là 150 000

Y/c Lập báo cáo kết quả kinh doanh 31/812/N của chỉ tiêu doanh thu

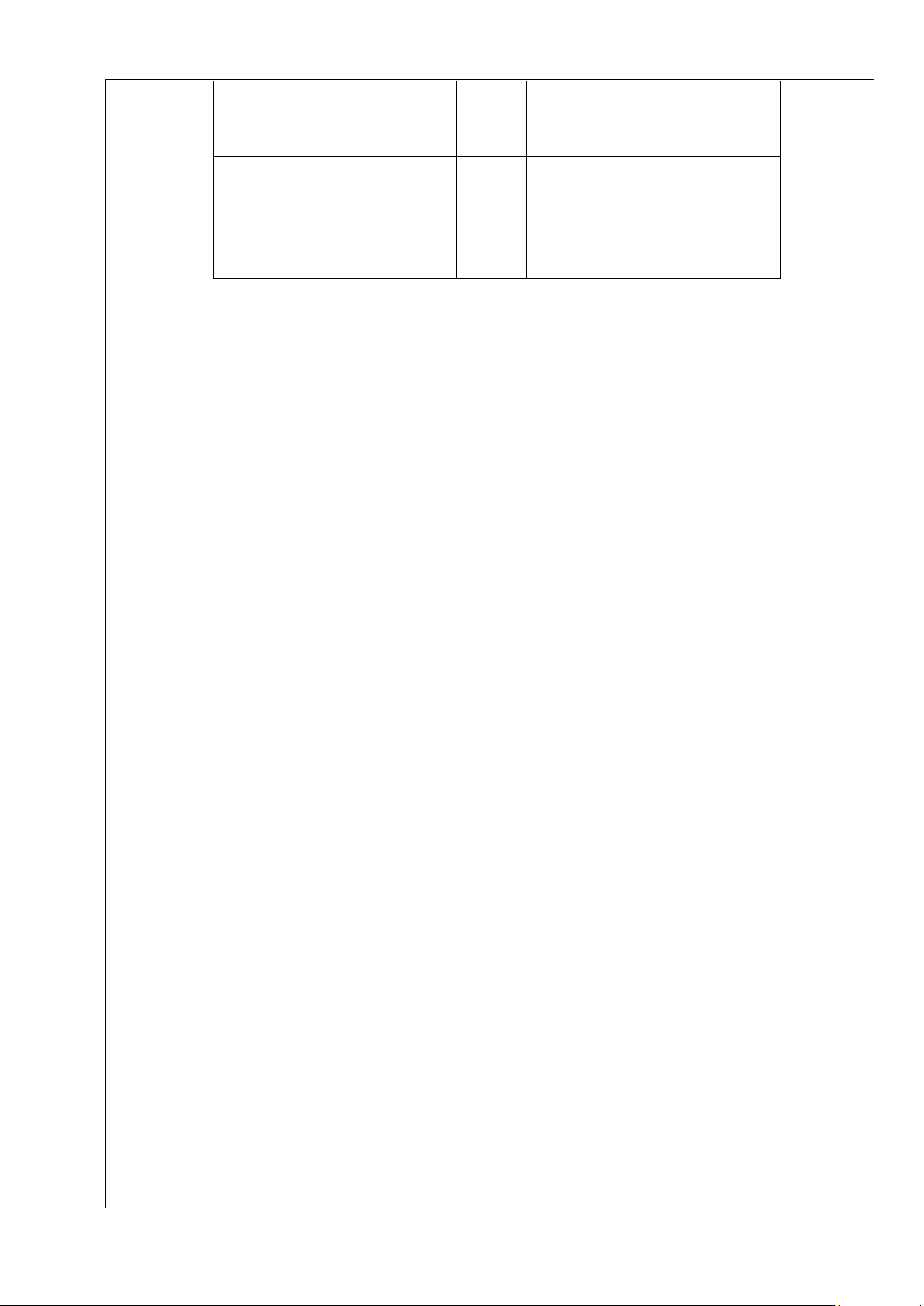

Báo cáo kết quả kinh doanh Ngày 31/12/N Đvt: 1000d Chỉ tiêu Mã số Thuyết Số năm Số năm minh nay trươc 1 2 3 4 5

1. Doanh thu bán hàng và cung 01 3 200 000 2 500 000 cấp dịch vụ

2. Các khoản giảm trừ doanh thu 02 150 000 100 000 3. Doanh thu thuần 10 3 050 000 2 400 000

11. Trình bày nội dung, cơ sở số liệu, phương pháp lập chỉ tiêu “Giá vốn” trên BCKQ

HĐKD năm? Cho ví dụ minh họa? lOMoAR cPSD| 60820047 * Nội dung

- Phản ánh giá vốn hàng bán của doanh nghiệp trong một chu kì hoạt dộng sản xuất

kinh doanh của doanh nghiệp * Cơ sở số liệu -

Căn cứ vào báo cáo kết quả kinh doanh của năm trước -

Căn cứ vào sổ kế toán chi tiết cuả tài khoản 632 * Phương pháp lập -

Cột “ số đầu năm” căn cứ vào “ số cuối năm” của BCKQKD ngày 31/12/năm

trướccủa chỉ tiêu doanh thu để chuyển sang tương ứng -

Cột “ số cuối năm” căn cứ vào số liệu của của tài khoản 632 trên sổ kế toán

liênquan để lập vào chỉ tiêu tương ứng * Ví dụ - Tại công ty A - Trích BCKQKD ngày 31/12/N-1 lOMoAR cPSD| 60820047

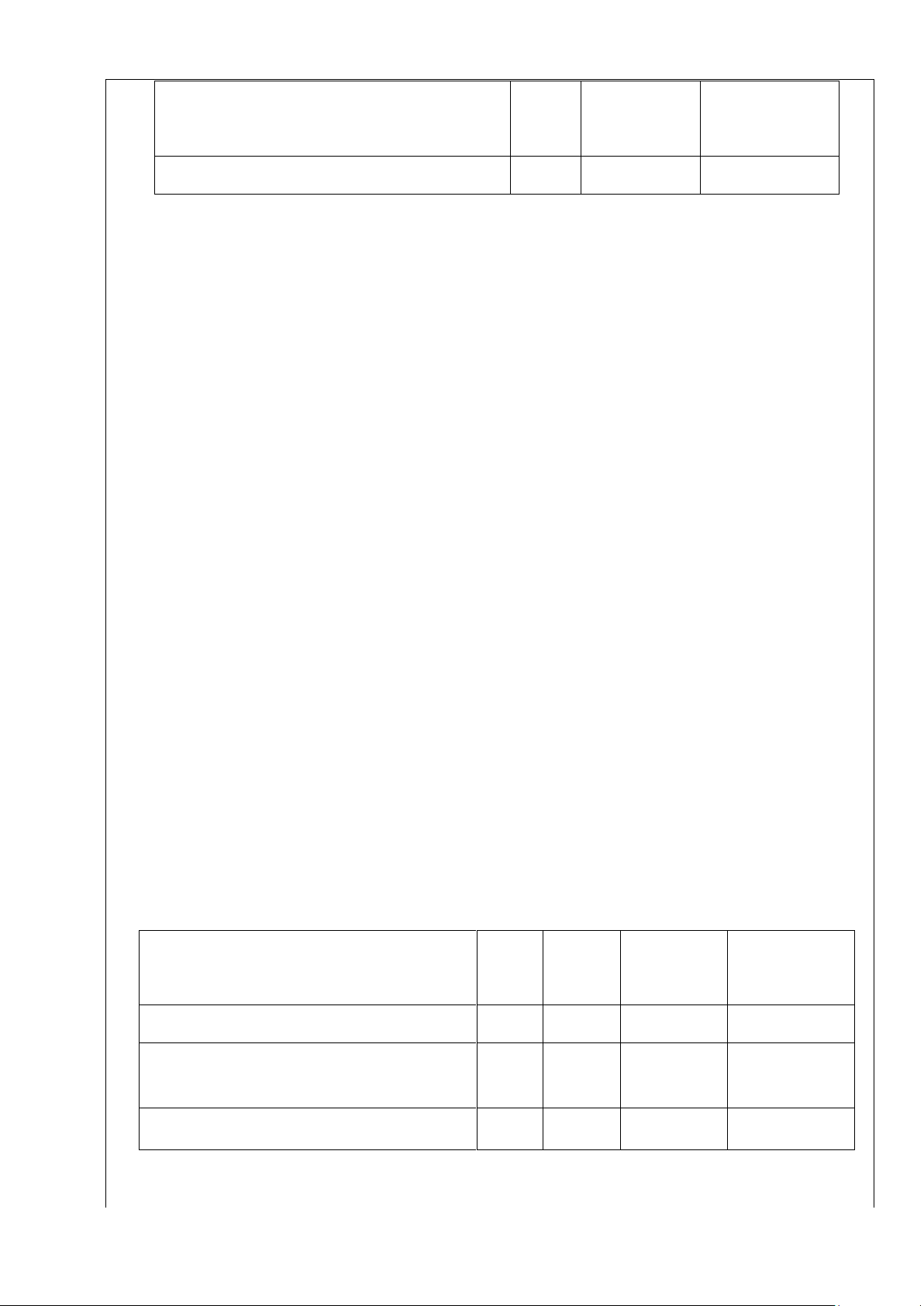

Báo cáo kết quả kinh doanh Ngày 31/12/N-1 Đvt: 1000d Chỉ tiêu

Mã số Thuyết minh Số năm nay Số năm trươc 1 2 3 4 5 4. Giá vốn hàng bán 11 1 500 000 1 300 000

- Trích sổ cái tại ngày 31/12/N

+ Sổ cái của tài khoản 632, lũy kế phát sinh Nợ là 2 300 000

Y/c Lập báo cáo kết quả kinh doanh 31/812/N của chỉ tiêu giá vốn hàng bán

Báo cáo kết quả kinh doanh Ngày 31/12/N Đvt: 1000d Chỉ tiêu

Mã số Thuyết minh Số năm nay Số năm trươc 1 2 3 4 5 4. Giá vốn hàng bán 11 2 300 000 1 500 000

II. BÀI TẬP- ÔN TẬP CÁC NỘI DUNG SAU:

* Kế toán chi phí sản xuất:

1. Trình tự kế toán tập hợp chi phí trong doanh nghiệp (TK 621, 622, 627,154) (Trường

hợp DN hạch toán hàng tồn kho theo PP kê khai thường xuyên và tính thuế GTGT theo PP khấu trừ

2. Phương pháp tính giá thành sản phẩm (theo phương pháp giản đơn)

3. Trình tự kế toán bán hàng ( bán trực tiếp, gửi bán, bán đại lý, bán trả góp)

4. Trình tự kế toán giá vốn hàng bán

5. Trình tự kế toán các khoản giảm trừ doanh thu lOMoAR cPSD| 60820047

6. Trình tự kế toán chi phí bán hàng, chi phí QLDN; chi phí tài chính, doanh thu

tàichính, chi phí khác, thu nhập khác

7. Trình tự kế toán xác định kết quả Bài tập (5-6 điểm)

- Dạng bài tập Định khoản, tập hợp chi phí và tính giá thành, nhập kho, xuất kho

bán hàng xác định kết quả kinh doanh

- Có thể tự cho số liệu một số chỉ tiêu như số sản phẩm nhập kho, gửi bán, bán

ngay hoặc giá bán, chi phí bán hàng, CPQLDN khi xác định KQKD

Kết cấu đề thi: 3 câu Câu 1: 2 điểm

+ Trình bày một nội dung nào đó….

+ Cho ví dụ và giải ví dụ:

Câu 2: 2 điểm (ghi định khoản từ 4-5 nghiệp vụ)

Câu 3: Bài tập: 5-6 điểm: Khoảng 8-10 nghiệp vụ

1.Tính toán và định khoản các nghiệp vụ kinh tế phát sinh; Lập bảng tính giá

thành sản phẩm theo khoản mục

2. Ghi sổ sổ cái một trong các TK 154, sổ cái TK 911, 511,…Hoặc lập BC KQHĐKD

Dạng 2: Câu hỏi lý thuyết- Định khoản các nghiệp vụ kinh tế:

(Biết rằng doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

và nộp thuế GTGT theo phương pháp khấu trừ):

I. Định khoản nghiệp vụ

1. Thuế NK phải nộp khi mua TSCĐ Nợ TK 211 Có TK 3333

2. Sản phẩm hoàn thành sản xuất nhập kho, gửi bán, bán ngaya, Nhập kho

Nợ TK 155 Có TK 154 b, Gửi bán Nợ TK 157 Có TK 154 c, Bán ngay * Giá vốn lOMoAR cPSD| 60820047 Nợ TK 632 Có TK 154 * Doanh thu Nợ TK 111/112/131 Có TK 511 Có TK 3331

3. GGHB được hưởng khi mua vật tư Nợ TK 111/112/331 Có TK 152/153... Có TK 1331

4. Chiết khấu thanh toán được hưởng khi thanh toán sớm tiền mua hàng Nợ TK 111/112/331 Có TK 515

5. Giá vốn sản phẩm xuất kho và doanh thu bán hàng theo phương thức trả chậm, trảgóp. a, Giá vốn Nợ TK 632 Có TK 155 b, Doanh thu

Nợ TK 111/112 : Số tiền thanh toán lần đầu

Nợ TK 131 : Số phải thu Có TK 511: Giá bán trả ngay

Có TK 3331: Thuế /giá bán trả ngay

Có TK 3387: Phần chênh lệch giữa trả chậm và chả góp c,

Định kì khi thanh tóan nhận được thanh toán Nợ TK 111/112 Có TK 131

d, Đồng thời phân bổ lãi trả chậm tính vào doanh thu hoạt động tài chính Nợ TK 3387 Có TK 515 lOMoAR cPSD| 60820047

6. Trích quỹ đầu tư phát triển từ lợi nhuận sau thuế. Nợ TK 421 Có TK 414

7. Xuất kho sản phẩm để gửi cho đại lý bán đúng giá và hưởng hoa hồng.a, Xuất

kho sản phẩm gửi bán ( chỉ phản ánh cái này ) Nợ TK 157

Có TK 155 b, Khi doanh nghiệp nhận được tin đã bán được hàng, phản ánh giá vốn Nợ TK 632 Có TK 157 c, Doanh thu Nợ TK 111/112/131 Nợ TK 641

Nợ TK 1331: VAT của hoa hồng cho khách hàng hưởng Có TK 511 Có TK 3331

8. Vay dài hạn ngân hàng mua 1 TSCĐ hữu hình đã đưa vào sử dụng ở phân xưởngSX. Nợ TK 211 Nợ TK 1332 Có TK 341

9. Công ty bán hàng cho khách hàng có thực hiện chiết khấu thương mại. Nợ TK 5211 Nợ TK 3331 Có TK 111/112/131

10. Vay ngắn hạn NH mua nguyên vật liệu đã nhập kho. Nợ TK 152 Nợ TK 1331 Có TK 341

11. Trích quỹ khen thưởng phúc lợi từ lợi nhuận sau thuế. Nợ TK 421 lOMoAR cPSD| 60820047 Có TK 353

12. Chi phí thuế TNDN hiện hành phải nộp Nợ TK 821 Có TK 3334

13. Giấy báo vật tư còn lại cuối kỳ sử dụng không hết ở phân xưởng

Nợ TK 621: ( giá trị để lại kho ) Có TK 152: nt

14. Thuế môn bài, thuế nhà đất phải nộp Nợ TK 642(5) Có TK 3338(2)

15. Chi phí nhân công trực tiếp vượt trên mức bình thường Nợ TK 632 Có TK 622

16. Ứng trước, trả trước tiền mặt theo hợp đồng cho người bán Nợ TK 331 Có TK 111

17. Khách hàng được hưởng CKTM khi mua hàng với số lượng lớn Nợ TK 5211 Nợ TK 3331 Có TK 111/112/131

18. Thuế thu nhập cá nhân phải nộp Nợ TK 334 Có TK 3335

19. Sản phẩm sản xuất hoàn thành bán ngay không qua kho. a, Giá vốn Nợ TK 632 Có TK 154 b, Doanh thu Nợ TK 111/112/131 Có TK 511 lOMoAR cPSD| 60820047 Có TK 3331

20. Nguyên vật liệu mất mát, hao hụt tính vào giá vốn hàng bán Nợ TK 632 Có TK 1381

21. Xuất kho thành phẩm gửi bán. Nợ TK 157 Có TK 155

22. Nộp lãi vay vốn kinh doanh bằng tiền gửi ngân hàng. Nợ TK 635 Có TK 112

23. Chi phí vận chuyển hàng đi bán chi bằng tiền mặt. Nợ TK 641

Nợ TK 1331( thuế VAT nếu có ) Có TK 111

24. Chiết khấu thanh toán cho khách hàng hưởng Nợ TK 635 Có TK 111/112/131

25. Chi phí khấu hao TSCĐ cho bộ phận bán hàng Nợ TK 641 Có TK 214

26. Chiết khấu thanh toán cho người mua trừ vào công nợ phải thu Nợ TK 635 Có TK 131

27. Nộp thuế GTGT đầu ra vào NSNN bằng tiền gửi ngân hàng Nợ TK 3331 Có TK 112

28. Mua chứng khoán kinh doanh chưa thanh toán Nợ TK 121 Có TK 331 lOMoAR cPSD| 60820047

29. Nhận ký quỹ bằng tiền mặt Nợ TK 111 Có TK 344

30. Nhận góp vốn của chủ sở hữu bằng TSCĐ hữu hình Nợ TK 211 Có TK 411

31. Nộp thuế thu nhập doanh nghiệp vào NSNN bằng tiền gửi ngân hàng Nợ TK 3334 Có TK 112

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

60 30 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

59 30 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

52 26 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

54 27 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

62 31