Ôn tập Tài nguyên và Môi trường | Học viện Nông nghiệp Việt Nam

Bài viết này tập trung vào ôn tập tài nguyên môi trường và phân tích mối quan hệ giữa hiệu suất môi trường và hiệu suất kinh tế của doanh nghiệp. Ngoài ra, nó cũng đề cập đến trách nhiệm môi trường của doanh nghiệp và lợi thế cạnh tranh thông qua hoạt động bảo vệ môi trường.

Môn: Quản lí tài nguyên và môi trường 11 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

ÔN TẬP TÀI NGUYÊN & MÔI TRƯỜNG • CHƯƠNG 1

*Chức năng của môi trường :

1. Môi trường chính là “ Ngôi nhà chung” của con

người và toàn thể sinh vật trên trái đất

2. Nguồn cung ứng tài nguyên cần thiết cho đời

sống,các hoạt động sản xuất của con người

+,Rừng: cung cấp nước,đa dạng sinh học của đất,củi

gỗ,dược liệu và cải thiện điều kiện sinh thái

+,Động ,thực vật:cung cấp lương thực +, Nguồn thuỷ lực : cung cấp dinh

dưỡng,nước,nguồn thuỷ hải sản và nơi vui chơi giải trí

+,Không khí ,nhiệt độ,nước ,gió,năng lượng mặt trời

có chức năng duy trì trao đổi chất

+,Quặng kim loại

3. Nơi chứa đựng các loại hoá chất thải phát sinh

trong quá trình sống,lao động và sản xuất

4. Nơi lưu trữ,cung cấp nguồn thông tin cho con người

+,Lưu trữ nguồn gen, loài động vật,vẻ đẹp

+,Bảo vệ con người và sinh vật khỏi những tác động từ bên ngoài

5. Tia cực tím , lực hút

*Vai trò của môi trường đối với doanh nghiệp : 1. Phòng ngừa ô nhiễm:

+, Xác định chất thải gây ô nhiễm tiềm ẩn nguy cơ

rủi ro sức khoẻ với biện pháp giảm thiểu thực tế

+,Tránh sử dụng hoá chất gây phá huỷ tầng ô

dôn,chất gây ô nhiễm,thuốc trừ sâu,hoá chất gây ung thư,…

2. Sử dụng tài nguyên bền vững:

+,Tăng cường sử dụng tài nguyên tái tạo hợp lý

+,Tăng cường sử dụng tài nguyên bền vững,sạch như

điện,nhiên liệu nguyên liệu thô thân thiện với môi trường hơn

3. Giảm nhẹ và thích nghi với biến đổi khí hậu:

+, Giảm phát thải khí nhà kính

+,Tối ưu kiểm soát phát thải

+, Thu gom,vận chuyển,xử lý và quản lý chất thải đúng cách

+,Tiết kiệm năng lượng,nâng cao năng lực thích ứng với môi trường

4. Bảo vệ sự đa dạng sinh học và khắc phục môi trường tự nhiên

+,Điều hoà khí hậu,hình thành khu vực đất trồng có thể tái tạo được

+,Xác định giá trị và khôi phục hệ sinh thái,sử dụng

đất và tài nguyên thiên nhiên một cách bền vững hơn.

*9 Nguyên tắc của phát triển bền vững :

-Tôn trọng và quan tâm đến cuộc sống cộng đồng.

-Cải thiện chất lượng cuộc sống của con người.

-Bảo vệ sức sống và tính đa dạng của Trái Đất.

-Quản lý những nguồn tài nguyên không tái tạo được.

-Tôn trọng khả năng chịu đựng được của Trái Đất.

-Thay đổi tập tục và thói quen cá nhân.

-Ðể cho các cộng đồng tự quản lý môi trường của mình.

-Tạo ra một khuôn mẫu quốc gia thống nhất, thuận

lợi cho việc phát triển và bảo vệ.

-Xây dựng một khối liên minh toàn cầu.

*Phân tích 1 khủng hoảng môi trường năm 2023:

-Ô nhiễm rác thải nhựa :

+,Hơn 430 triệu tấn nhựa được sản xuất mỗi năm

trên toàn thế giới, một nửa sử dụng một lần và ít hơn

10% được tái chế.Khoảng 19-23 triệu tấn nhựa bị

thải ra các hồ, sông và biển hàng năm.

+,Con người tiêu thụ hơn 50.000 hạt nhựa mỗi năm

-Giải pháp ô nhiễm nhựa rác thải :

+, Dọn dẹp bãi biển và làm sạch sông

+,Thử 1 lối sống không rác thải nhựa +,Du lịch bền vững

+,Hãy là người ủng hộ sự thay đổi +,Thời trang bền vững

+,Chọn các sản phẩm chăm sóc cá nhân không chứa nhựa.

*Phân tích mối quan hệ giữa môi trường và phát triển:

1. Ô nhiễm nước mặt : Nguyên nhân là do chất lượng

rừng đầu nguồn suy giảm, nước thải của các hoạt

động sản xuất, kinh doanh và sinh hoạt không được

xử lý hoặc xử lý không hiệu quả đã và đang thải vào các nguồn nước mặt.

2. Tài nguyên và môi trường rừng : +,Phá rừng +,Cháy rừng

+,Rừng ngập mặn đang bị suy thoái

3. Đa dạng sinh học đang bị suy giảm : là sự biến đổi

liên tục theo tiến hoá để tạo ra các loài mới trong

điều kiện sinh thái mới khi những loài khác mất đi.

+,Suy giảm đa dạng sinh học

+,Ô nhiễm môi trường ,cháy rừng và biến đổi khí hậu

4. Sự cố môi trường : Ví dụ, sạt lở đất, lũ quét, lũ ống

ở miền núi do chặt phá rừng và những nguyên nhân

khác; hiện tượng sụt lún đất do khai thác nước ngầm

quá mức; sự sạt lở bờ sông, bờ biển, đổi dòng chảy

của các con sông; sự vùi lấp đồng ruộng do cát ở khu

vực miền Trung... do khai thác cát bừa bãi, do chặt

phá rừng phòng hộ ven biển và do Biến Đổi Khí Hậu 5. Biến đổi khí hậu :

+, Sự nóng lên do tăng nhiệt độ bề mặt Trái đất

+, Sự thay đổi thành phần và chất lượng khí quyển

+, Mực nước biển dâng cao

+, Sự di chuyển của các đới khí hậu

+, Sự thay đổi cường độ hoạt động của hoàn lưu khí

quyển, các chu trình sinh địa hoá khác.

+, Sự thay đổi năng suất sinh học của các HST, chất

lượng và thành phần của thuỷ quyển, sinh quyển, địa quyển.

+, Mùa đông ít tuyết ở khu vực trượt tuyết thuộc dãy Alpơ.

+, Hạn hán triền miên ở châu Phi.

+, Các sông băng trên núi tan chảy nhanh nhất trong vòng 5000 năm qua.

*Trình bày và phân tích sơ đồ mô hình phát triển bền vững : -Kinh tế : +,Sự tăng trưởng +,Sự phát triển +,Sự ổn định -Xã hội :

+,Giảm đói nghèo,tăng thu nhập

+,Sự ổn định của xã hội +,Sự ổn định -Môi trường :

+,Thống nhất hệ sinh thái +,Đa dạng sinh học +,Khả năng chuyển hoá CHƯƠNG 2 :

Câu 1 :Trình bày khái niệm doanh nghiệp và phân

tích mục tiêu hoạt động của doanh nghiệp:

Ý trả lời Điểm

K/n: DN là đơn vị SXKD được tổ chức nhằm tạo ra sản phẩm, dịch vụ đáp ứng 0,25

nhu cầu tiêu dùng trên thị trường, thông qua đó để tối đa hoá lợi nhuận trên cơ

sở tôn trọng pháp luật của nhà nước và quyền lợi chính đáng của người tiêu dùng 0,25 Ví dụ:

MT tối đa hoá lợi nhuận 0,25

Mục tiêu đầu tiên của DN là lợi nhuận vì lợi nhuận duy trì sự sống của toàn bộ công 0,25

nhân viên trong công ty cũng như sự tồn tại của DN và nó cũng là động lực của kinh doanh

MT an toàn 0,25

Công việc kinh doanh chịu sự chi phối của rất nhiều yếu tố chủ quan và khách quan, 0,25

vấn đề rủi ro là không thể tránh khỏi, do vậy an toàn là mục tiêu thứ hai mà DN cần quan tâm

MT nâng cao vị thế 0,25

Gắn với thương hiệu của DN và là giá trị cốt lõi trên thị trường cạnh tranh. Các 0,25

quyết định kinh doanh cũng cần phải nâng cao vị thế DN

MT phục vụ cộng đồng và xã hội 0,25

Phục vụ cộng đồng xã hội càng tốt thì DN sẽ càng chiếm được thị trường và thu 0,25

được nhiều lợi nhuận

Các mục tiêu có mối quan hệ chặt chẽ và tương hỗ lẫn nhau 0,5

Câu 2:Phân tích trách nhiệm môi trường của doanh nghiệp?

Ý trả lời Điểm

1. Trách nhiệm của DN trong gđ chuẩn bị xây dựng dự án 0,25 -

Yếu tố quy hoạch đảm bảo tác động xấu ít nhất đến MT 0,25 -

Điều chỉnh các vấn đề liên quan đến BVMT 0,25 -

Tuân thủ tiêu chuẩn kỹ thuật về hạ tầng kỹ thuật 0,25

2. Trách nhiệm của DN khi triển khai xây dựng dự án -

Xây dựng các hạng mục BVMT 0,25 -

Hệ thống thoát nước mưa 0,25 - HTXLNT tập trung 0,25 -

Khu vực lưu giữ chất thải 0,25

3. Thực hiện lập hồ sơ môi trường 0,25 -

Lập BC ĐTM theo quy định 0,25 -

Quan trắc môi trường và lập BC quan trắc MT 0,25 -

Quản lý chất thải rắn: thu gom và xử lý đúng quy định 0,25

4. Trách nhiệm của DN khi nhà máy hoạt động -

Vận hành công trình BVMT (xử lý nước thải, khí thải, CTR) 0,25 -

Tuân thủ quy chuẩn xả thải các dòng thải 0,25 -

Thực hiện chương trình quan trắc MT 0,25 -

Tổng hợp, kiểm tra, báo cáo kết quả QTMT theo qđ 0,25

Câu 3:Lợi thế cạnh tranh của doanh nghiệp là gì?

Phân tích các quan điểm khác nhau về lợi thế cạnh tranh?

Ý trả lời Điểm

- Lợi thế cạnh tranh không có 1 định nghĩa cụ thể. 0,25

- Lợi thế cạnh tranh là những thứ mà DN đang có lợi thế hơn so với đối thủ 0,25

- VD: Hiệu quả hoạt động cao hơn, tỷ suất lợi nhuận cao hơn, … 0,25 -

Có hai quan điểm hàng đầu về lợi thế cạnh tranh là : 0,25

• Quan điểm định vị của Porter 0,25

- Sử dụng hiệu quả lao động và vốn để có chi phí thấp hơn: Tạo ra sản phẩm với chi 0,25

phí thấp hơn mà vẫn giữ được chất lượng -

Tạo ra tính độc đáo trong sản phẩm/Khác biệt về sản phẩm: 0,25

o Để tạo ra các tính năng độc đáo cho các sản phẩm của mình: tính thẩm mỹ, hiệu suất… 0,25

o Tính độc đáo về các dịch vụ: sử dụng các công nghệ mới để hỗ trợ khách hàng 0,25

• Quan điểm dựa vào nguồn lực 0,25

- Khả năng của các công ty sử dụng nguồn lực 0,25

- Được phân phối không đồng đều giữa các công ty cạnh tranh. 0,25

- Có xu hướng ổn định theo thời gian 0,25 o Khả năng kỹ thuật,

o Quyền sở hữu trí tuệ, 0,25

o Lãnh đạo thương hiệu, 0,25 o Khả năng tài chính, -

Quan điểm dựa trên nguồn lực nêu bật các quy trình tổ chức (nội bộ) ảnh hưởng 0,25

đến khả năng cạnh tranh.

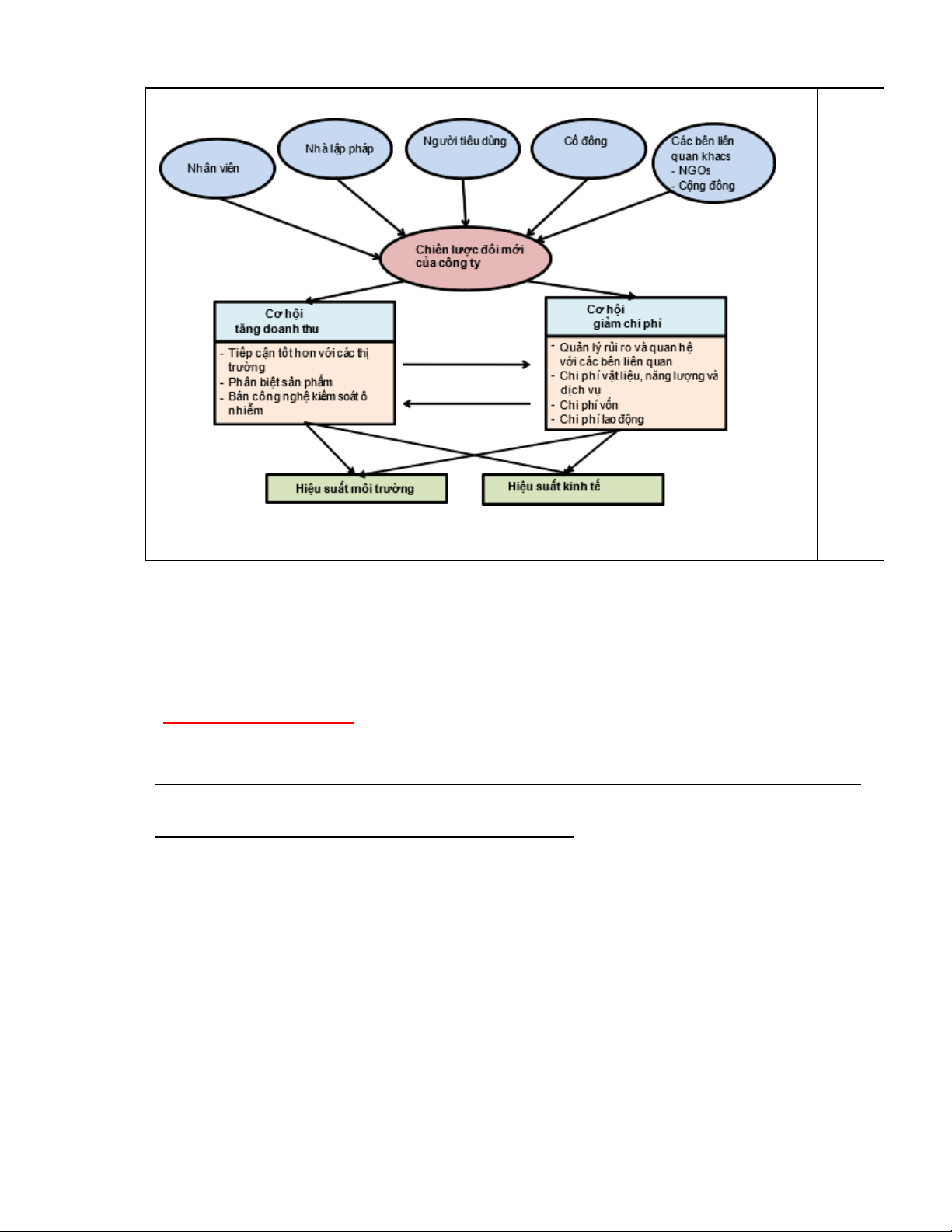

Câu 4:Phân tích sơ đồ mối quan hệ giữa hiệu suất

môi trường và hiệu suất kinh tế?

Ý trả lời Điểm

✓ Ô nhiễm thường liên quan đến sự lãng phí tài nguyên (vật chất, năng lượng, v.v.) 0,25 ✓ 0,25

Chính phủ đã sử dụng các công cụ để buộc người gây ô nhiễm nhìn nhận lại vai

trò khi phải đối mặt với chi phí thực sự cho hành động của họ: o 0,25 Quy định, o 0,25

Thuế hoặc giấy phép ô nhiễm ✓ 0,25

Các quy định BVMT nghiêm ngặt hơn có thể kích thích các sáng kiến có thể bù

đắp chi phí tuân thủ các chính sách này

✓ Các công ty đang phải đối mặt với áp lực ngày càng tăng để trở nên xanh hơn 0,25 2,5

Câu 5:Tại sao doanh nghiệp quản lý môi trường tốt

lại cải thiện hiệu quả kinh doanh?

Ý trả lời Điểm

Vì BVMT tốt giúp DN tăng doanh thu và giảm chi phí 0,5

BVMT tốt giúp DN tăng doanh thu 1,5

✓ Tiếp cận tốt hơn với các thị trường nhất định 0,25 o 0,25

DN có sản phẩm xanh sẽ chiếm lĩnh được thị trường công (Green public purchasing

(GPP)) hoặc có khả năng đạt được các thỏa thuận kinh tế tốt hơn

✓ Khả năng phân biệt sản phẩm 0,25 o 0,25

Dán nhãn sinh thái/Ecodesign cho các sản phẩm thân thiện với MT và bán với giá

cao hơn, đánh vào phân khúc thị trường có nhận thức cao về MT

✓ Bán công nghệ kiểm soát ô nhiễm 0,25 o 0,25

Các sáng kiến BVMT của DN có thể được bán cho DN khác và làm tăng doanh thu

BVMT tốt giúp DN giảm chi phí 2

✓ Quản lý rủi ro và quan hệ với các bên liên quan tốt hơn: 0,25 o 0,25

Chi phí trách nhiệm thấp hơn, thuế phí thấp hơn và hàng hóa thân thiện ít bị tẩy chay

✓ Tiết kiệm chi phí vật liệu, năng lượng và dịch vụ: 0,25 o 0,25

Do DN áp dụng các biện pháp giảm thiểu, phòng ngừa môi trường sẽ - Tiết kiệm

được TNTN sử dụng đầu vào; - Giảm được chất thải phát sinh đầu ra

✓ Giảm Chi phí vốn: 0.25 o 0,25

Công ty xanh hơn có thể tiếp cận dễ dàng hơn với thị trường vốn thông qua sự phổ

biến của tất cả các quỹ tương hỗ xanh, từ các ngân hàng

✓ Giảm Chi phí lao động: 0,25 o 0,25

Hiệu suất môi trường tốt hơn có thể dẫn đến giảm chi phí tuyển dụng lao động và cải

thiện năng suất làm việc, chi phí phát sinh do bệnh tật, vắng mặt

Câu 6:Phân tích lợi thế cạnh tranh của doanh nghiệp

đạt được thông qua hoạt động bảo vệ môi trường ?

Ý trả lời Điểm

Vì BVMT tốt giúp DN tăng doanh thu và giảm chi phí 0,5

BVMT tốt giúp DN tăng doanh thu 1,5

✓ Tiếp cận tốt hơn với các thị trường nhất định 0,25 o 0,25

DN có sản phẩm xanh sẽ chiếm lĩnh được thị trường công (Green public purchasing

(GPP)) hoặc có khả năng đạt được các thỏa thuận kinh tế tốt hơn

✓ Khả năng phân biệt sản phẩm 0,25 o 0,25

Dán nhãn sinh thái/Ecodesign cho các sản phẩm thân thiện với MT và bán với giá

cao hơn, đánh vào phân khúc thị trường có nhận thức cao về MT

✓ Bán công nghệ kiểm soát ô nhiễm 0,25 o 0,25

Các sáng kiến BVMT của DN có thể được bán cho DN khác và làm tăng doanh thu

BVMT tốt giúp DN giảm chi phí 2

✓ Quản lý rủi ro và quan hệ với các bên liên quan tốt hơn: 0,25 o 0,25

Chi phí trách nhiệm thấp hơn, thuế phí thấp hơn và hàng hóa thân thiện ít bị tẩy chay

✓ Tiết kiệm chi phí vật liệu, năng lượng và dịch vụ: 0,25 o 0,25

Do DN áp dụng các biện pháp giảm thiểu, phòng ngừa môi trường sẽ - Tiết kiệm

được TNTN sử dụng đầu vào; - Giảm được chất thải phát sinh đầu ra

✓ Giảm Chi phí vốn: 0.25 o 0,25

Công ty xanh hơn có thể tiếp cận dễ dàng hơn với thị trường vốn thông qua sự phổ

biến của tất cả các quỹ tương hỗ xanh, từ các ngân hàng

✓ Giảm Chi phí lao động: 0,25 o 0,25

Hiệu suất môi trường tốt hơn có thể dẫn đến giảm chi phí tuyển dụng lao động và cải

thiện năng suất làm việc, chi phí phát sinh do bệnh tật, vắng mặt

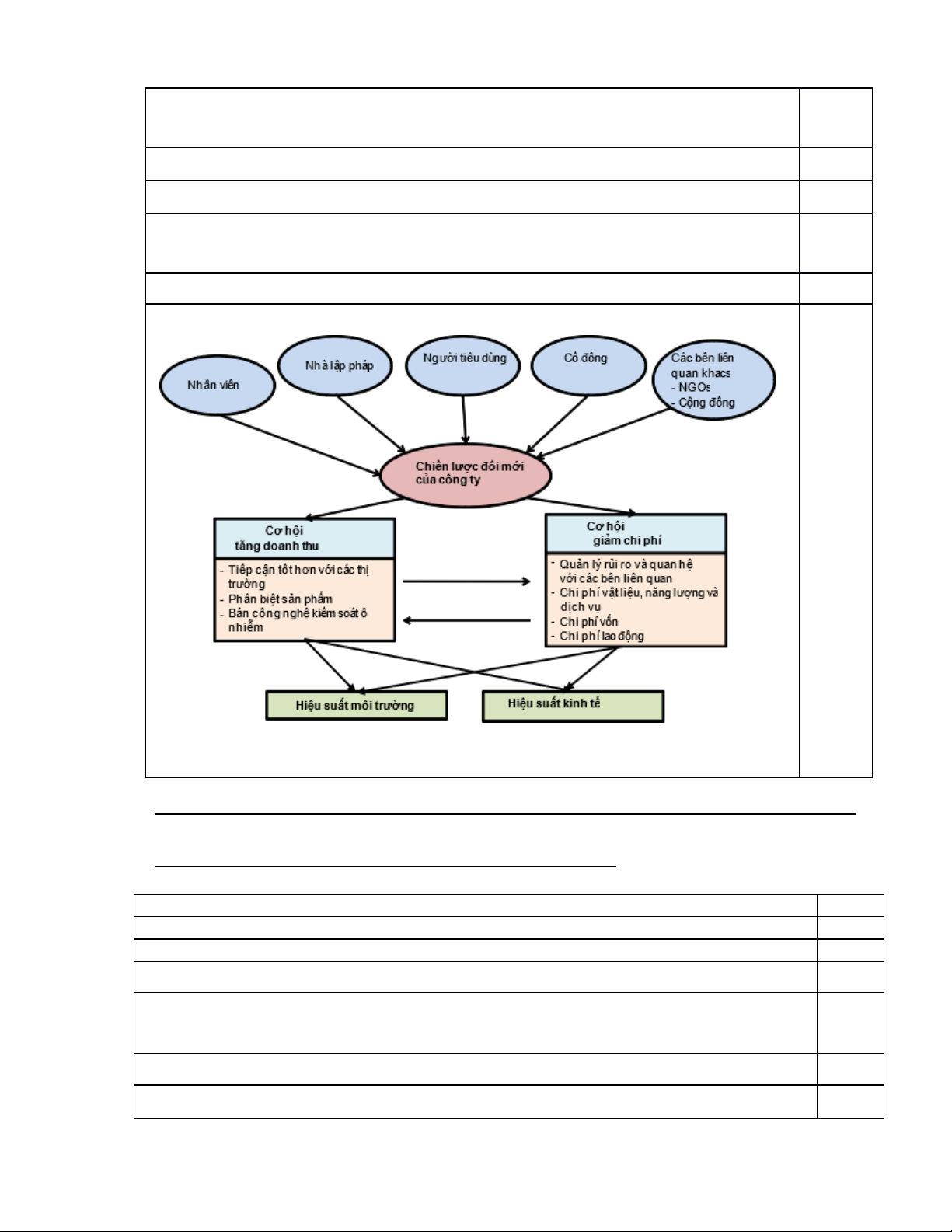

Câu 7:Phân tích chiến lược đổi mới để nâng cao hiệu suất của doanh nghiệp?

Ý trả lời Điểm ✓ 0,25

Ô nhiễm thường liên quan đến sự lãng phí tài nguyên (vật chất, năng lượng, v.v.) ✓ 0,25

Chính phủ đã sử dụng các công cụ để buộc người gây ô nhiễm nhìn nhận lại vai

trò khi phải đối mặt với chi phí thực sự cho hành động của họ: o 0,25 Quy định, o 0,25

Thuế hoặc giấy phép ô nhiễm ✓ 0,25

Các quy định BVMT nghiêm ngặt hơn có thể kích thích các sáng kiến có thể bù

đắp chi phí tuân thủ các chính sách này

✓ Các công ty đang phải đối mặt với áp lực ngày càng tăng để trở nên xanh hơn 0,25 2,5 CHƯƠNG 3 :

* Trình bày hệ thống quản lý môi trường của doanh nghiệp theo ISO 14001 (EMS)

-Mục đích của một HTQLMT

+ BVMT nhờ ngăn ngừa hoặc giảm nhẹ các tác động xấu cho MT

+ Giảm nhẹ những tác động bất lợi tiềm ẩn của các điều kiện MT với DN

+ Hỗ trợ DN trong việc thực hiện các nghĩa vụ tuân thủ

+ Nâng cao kết quả thực hiện MT

+Quản lý hệ thống sx dựa trên quan điểm LCA

+ Đạt được lợi ích về tài chính và hoạt động tự việc

thực hiện các giải pháp thân thiện với MT nhằm

củng cố vị thế trên thị trường của tổ chức

+ Trao đổi các thông tin về MT cho các bên quan tâm có liên quan

* Hệ thống quản lý môi trường là gì? Vì sao doanh

nghiệp cần phải áp dụng hệ thống quản lý môi trường

- EMS là một hệ thống và cơ sở dữ liệu kết hợp các

quy trình và quy trình đào tạo nhân sự, giám sát,

tổng hợp và báo cáo thông tin về hiệu suất hoạt động

về môi trường cho các bên liên quan bên trong và

bên ngoài của một công ty

-Các tiêu chuẩn được sử dụng rộng rãi nhất mà một

EMS dựa vào là Tổ chức Tiêu chuẩn Quốc tế (ISO) 14001

*Lý do doanh nghiệp cần phải áp dụng hệ thống quản lý môi trường:

- Tiết kiệm tài chính nhờ giảm chi phí, tránh được trách nhiệm về pháp lý

- Tạo thêm nguồn thu nhờ mở rộng và tìm kiếm thêm thị trường

-Đặc biệt, hệ thống quản lý môi trường giúp cho doanh nghiệp:

1, Xác định, kiểm soát mọi khía cạnh, moi tác động

và mọi nguy cơ MT có thể liên quan tới tổ chức.

2. Đạt được chính sách mục tiêu về MT bao gồm cả trách nhiệm pháp lý

3. Xác định các nguyên tắc, các chỉ dẫn và phương

thức để DN đạt được các mục tiêu MT trong tương lai

4. Xác định các mục tiêu dài hạn, ngắn hạn và trung

hạn về tình trạng MT đảm bảo sự cân đối chi phí và

lợi ích cho DN và các bên liên quan

5. Xác định các nguồn lực để đạt được các mục tiêu,

xác định trách nhiệm và sự cam kết cung cấp các nguồn lực

7. Xác định và văn bản hoá các nhiệm vụ, trách

nhiệm chức năng, các thủ tục để đảm bảo mỗi thành

viên luôn thực hiện đúng các công việc hàng ngày,

giúp giảm thiểu/loại bỏ các tác động xấu cho MT

8. Đặt ra khuôn khổ đào tạo nhân lực để họ có thể

thực hiện đúng các công việc chức năng được giao.

9. Đề ra các biẹn pháp để đảm bảo tuân thủ các thủ

tục, các chuẩn mực, mục tiêu đã được thảo luận và

có sửa đổi khi cần thiết.

*Vai trò của hệ thống quản lý môi trường doanh nghiệp :

+,Doanh nghiệp có thể điều chỉnh cách áp dụng theo

nhu cầu, đặc thù hoạt động riêng. Nền tảng này thích

ứng tốt dù doanh nghiệp đang thay đổi liên tục để phát triển.

+, Cung cấp nguồn dữ liệu đáng tin cậy, cấp quyền

truy cập từ các vị trí khác nhau thông qua nhiều thiết

bị cho người dùng. Nó cải thiện độ chính xác, nhất

quán dữ liệu cũng như bảo mật tài nguyên thông tin

an toàn trước nguy cơ rò rỉ hay bị đánh cắp dữ liệu.

*Phân tích lợi ích của doanh nghiệp khi áp dụng ISO 14001 : *Về quản lý:

-Giúp DN xác định và quản lý những vấn đề MT một cách toàn diện nhất

-Chủ động kiểm soát để có thể đảm bảo đáp ứng

được quy định của pháp luật về MT

-Phòng ngừa tổn thất và rủi ro từ những sự cố về MT

-Tạo dựng thương hiệu của DN/ tổ chức.

-Nâng cao hình ảnh của DN với khách hàng

-Có được ưu thế cạnh tranh hơn khi đấu thầu/ ký kết. *Về tài chính:

-Tiết kiệm tối đa chi phí sản xuất kinh doanh. Do

quản lý và sử dụng hiệu quả các nguồn lực của DN/ tổ chức

*Nêu khái niệm, nguyên tắc và vai trò của công cụ

kinh tế trong quản lý môi trường của doanh nghiệp?

-Khái niệm : là các phương thức hay biện pháp hành

động thực hiện công tác quản lý môi trường của Nhà

nước ,các tổ chức khoa học và sản xuất .Mỗi công

cụ có 1 chức năng và phạm vi tác động nhất định

,liên kết và hỗ trợ lấn nhau

-Nguyên tắc :+,Người gây ô nhiễm phải trả tiền

+,Người hưởng thụ phải trả tiền -Vai trò : +,Tăng hiệu quả chi phí

+,Khuyến khích nhiều hơn cho việc đổi mới

+,Khả năng tiếp nhận và xử lý thông tin tốt hơn

+,Tăng hiệu quả sử dụng nguồn tài nguyên và bảo vệ môi trường

+,Hành động nhanh chóng và mềm dẻo hơn

*Hãy phân biệt thuế môi trường và phí môi trường?

-Giống nhau: Đều là các công cụ kinh tế đánh vào

thu nhập bằng tiền của hoạt động sản xuất kinh

doanh. Các công cụ này chỉ áp dụng hiệu quả trong

nền kinh tế thị trường -Khác nhau: Tiêu chí

Thuế bảo vệ môi trường

Phí bảo vệ môi Chính phủ, Bộ Tài chí Chủ quan nhà nước khá thể ban

Quốc hội, Uỷ ban thường vụ Quốc hội. quyền hành

– Làm thay đổi hành vi ô nhiễm;

– Ngăn ngừa xả thải các chất ô nhiễm có th

Tạo nguồn thu cho ngân sách nhà nước

lấy từ người gây ô nhiễm và gây thiệt hại – Tăng nguồn thu nhập

cho môi trường để bù đắp cho các chi phí xã những hoạt động c hội. trường. Mục tiêu

-Không mang tính đối giá -Mang tính đối giá

-Không mang tính hoàn trả trực tiếp -Mang tính hoàn trả trự Tính chất

Tầm quan trọng Cao hơn Thấp hơn

Không liên quan trực tiếp đến lợi ích của Liên quan trực tiếp đ người nộp người nộp

Tính lợi ích

Tính ổn định thấp, có

Có tính ổn định cao, ít thay đổi nhanh

Tính ổn định

Người tiêu dùng là người chịu thuế nhưng người Người Chủ

sản xuất là người nộp thay chịu phí và n thể chịu

BVMT là người xả thải r

trách nhiệm trả

Mức độ liên

Mức độ liên quan đến quy mô đối Hầu như liên quan trự

quan đến quy tượng thấp mô sử dụng dịch vụ

mô đối tượng Chủ Nhà nước hoặc các tổ thể có Chỉ quyền có Nhà nước cung cấp dịch vụ hoặc thu

* Kiểm toán môi trường là gì? Tại sao doanh nghiệp

lại phải thực hiện kiểm toán môi trường?

- Kiểm toán môi trường đánh giá khả năng rủi ro về

môi trường mà doanh nghiệp gây ra, nghĩa vụ môi

trường của doanh nghiệp, cũng như mức độ thỏa

mãn đối với các tiêu chuẩn hoặc luật lệ về môi trường. -Mục đích :

+,Tạo điều kiện cho việc kiểm toán, quản lí tình

trạng thực tế của môi trường.

+,Đánh giá sự tuân thủ các chính sách của tổ chức,

kể cả việc đáp ứng các yêu cầu về quy chế.

➔ Kiểm toán môi trường là một công cụ giám sát trợ

giúp việc ra quyết định và giám sát quản lý môi trường.

* Sản xuất sạch hơn là gì? Phân tích vai trò của sản

xuất sạch hơn trong hoạt động của doanh nghiệp?

-Sản xuất sạch hơn là tránh ô nhiễm bằng cách sử

dụng tài nguyên, nguyên vật liệu và năng lượng một

cách có hiệu quả nhất, thay vì bị thải bỏ sẽ có thêm

một tỷ lệ nguyên vật liệu nữa được chuyển vào thành phẩm. -Vai trò :

– Giảm các chi phí cho đầu vào của sản phẩm, giảm

chi phí cho việc xử lý môi trường

– Nâng cao chất lượng và hạ giá thành sản phẩm do

được quản lý tốt hơn, hiệu suất sử dụng nguyên liệu,

nhiên liệu, nguồn lực cao hơn

– Tăng lợi nhuận cho doanh nghiệp do giảm chi phí sản xuất

– Khích lệ đổi mới vì đó là thuộc tính của SXSH

– Nâng cao tính cạnh tranh và chỗ đứng trên thị

trường do chất lượng sản phẩm tốt hơn, uy tín doanh

nghiệp trước cộng đồng

– Nâng cao năng suất do cài tiến quá trình và lôi kéo

được mọi người tham gia .

* Nêu khái niệm, mục đích, nguyên tắc và đối tượng của thuế môi trường?

-Khái niệm : là loại thuế gián thu, thu vào sản phẩm,

hàng hóa khi sử dụng gây tác động xấu đến môi trường.

-Mục đích : nhằm tăng nguồn ngân sách Nhà nước

đồng thời bảo vệ môi trường khỏi tác động tiêu cực. -Nguyên tắc :

+, Hàng hóa được trao đổi, trao tặng, bán ra thì thời

điểm bán ra, trao tặng, thời điểm chuyển nhượng là

thời điểm xác định thuế.

+,Hàng hóa được tiêu dùng nội bộ thì thời điểm sử

dụng hàng hóa là thời điểm xác định thuế.

+,Hàng hóa được xuất khẩu thì thời điểm đăng ký

khai tờ khai hải quan là thời điểm xác định thuế bảo vệ môi trường.

+,Những loại xăng, dầu sản xuất hoặc nhập khẩu để

bán thì thời điểm đầu mối bán ra các loại xăng, dầu

là thời điểm xác định thuế bảo vệ môi trường. -Đối tượng :

+, Hàng hóa xuất khẩu còn lưu kho, bãi tại cửa khẩu

+, Hàng hóa nhập khẩu để giao, bán cho thị trường

nước ngoài thông qua đại lý Việt Nam

+, Hàng hóa thuộc trạng thái tạm nhập để tái xuất

khẩu theo phương thức tái xuất, tạm nhập khẩu.

+, Hàng hóa được nhập khẩu nhằm tái xuất khẩu ra

thị trường nước ngoài.

+, Hàng hóa thuộc tình trạng tạm nhập để tham gia

các cuộc hội chợ, triển lãm khi tái xuất khẩu ra thị

trường bên ngoài lãnh thổ Việt Nam.

*Phân tích mô hình PDCA đối với hệ thống quản lý

môi trường của doanh nghiệp:

-Lập kế hoạch (P): Thiết lập mục tiêu và quy trình

cần thiết (mục tiêu hoặc mục đích)

-Thực hiện (D): Thực hiện kế hoạch, thực hiện quy trình

-Kiểm tra ( C): Nghiên cứu các kết quả thực tế và so

sánh với các kết quả dự kiến.

-Cải tiến (A): Việc điều chỉnh hoặc hành động khắc phục CHƯƠNG 4 :

*Phân tích nội dung chiến lược quốc gia về tăng trưởng xanh?

- Từng bước góp phần thúc đẩy cơ cấu lại nền kinh tế

gắn với đổi mới mô hình tăng trưởng:

+, Cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng

+, Nâng cao năng lực cạnh tranh của nền kinh tế

+, Mở rộng khả năng tiếp cận bình đẳng cho nhân

dân về thành quả phát triển của quá trình chuyển đổi xanh

+, Hiện thực hóa các cam kết của Việt Nam với cộng

đồng quốc tế về phát triển bền vững và biến đổi khí hậu

- Xây dựng bộ tiêu chí khoa học về phân loại xanh quốc gia

- Thúc đẩy "ngoại giao công nghệ", "ngoại giao khí hậu"

* Hãy trình bày mục tiêu quốc gia về tăng trưởng xanh?

- Giảm cường độ phát thải khí nhà kính trên GDP :

+,2030 giảm ít nhất 15% so với 2014

+,2050 giảm ít nhất 30% so với 2014

-Xanh hoá các ngành kinh tế :

+,2030 Tiêu hao năng lượng sơ cấp giảm từ 1,0 -

1,5%/năm , năng lượng tái tạo đạt 15 - 20%, kinh tế

số đạt 30% GDP; tỷ lệ che phủ rừng ổn định ở mức

42%; ít nhất 30% tổng diện tích cây trồng cạn có

tưới được áp dụng phương pháp tưới tiên tiến, tiết kiệm nước.

+,2050 Tiêu hao năng lượng sơ cấp giảm 1,0%/năm,

năng lượng tái tạo đạt 25 - 30%, kinh tế số đạt 50%

GDP; tỷ lệ che phủ rừng ổn định ở mức 42 - 43%; ít

nhất 60% tổng diện tích cây trồng cạn có tưới được

áp dụng phương pháp tưới tiên tiến, tiết kiệm nước

- Xanh hóa lối sống và thúc đẩy tiêu dùng bền vững :

+,2030 chất thải rắn sinh hoạt thu gom đạt 95% quy

chuẩn quốc gia, tỷ lệ chất thải rắn sinh hoạt đô thị

được xử lý bằng phương pháp chôn lấp trực tiếp so

với lượng chất thải được thu gom chiếm 10%, tỷ lệ

nước thải đô thị được thu gom và xử lý đảm bảo tiêu

chuẩn, quy chuẩn theo quy định lần lượt đạt trên

50% đối với đô thị loại II trở lên và 20% đối với các

loại đô thị còn lại; tỷ lệ đảm nhận của vận tải hành

khách công cộng tại các đô thị đặc biệt, đô thị loại I

lần lượt đạt ít nhất 20% và 5%; tỷ lệ xe buýt sử dụng

năng lượng sạch tại các đô thị đặc biệt đạt ít nhất

15% so với tổng số xe buýt đang hoạt động và tại đô

thị loại I đạt 10% số lượng xe buýt mới; tỷ lệ mua

sắm công xanh trong tổng mua sắm công đạt ít nhất 35%

+,2050 Tỷ lệ chất thải rắn thu gom đạt 100% quy

chuẩn quốc gia, 100% nước thải được xử lý phải đảm

bảo quy chuẩn kỹ thuật trước khi xả ra nguồn tiếp

nhận; tỷ lệ đảm nhận của vận tải hành khách công

cộng tại các đô thị đặc biệt, đô thị loại I lần lượt đạt

ít nhất 40% và 15%; tỷ lệ xe buýt sử dụng năng

lượng sạch tại các đô thị đặc biệt và đô thị loại I lần

lượt đạt 100% và ít nhất 40% số lượng xe buýt đầu

tư mới; tỷ lệ mua sắm công xanh trong tổng mua sắm

công đạt ít nhất 50%; ít nhất 45 đô thị phê duyệt và

thực hiện Đề án tổng thể về phát triển đô thị tăng

trưởng xanh theo hướng đô thị thông minh bền vững.

- Xanh hóa quá trình chuyển đổi trên nguyên tắc

bình đẳng, bao trùm, nâng cao năng lực chống chịu

+,2030 Chỉ số phát triển con người (HDl) đạt trên

0,75; 100% các tỉnh, thành phố xây dựng và triển

khai Kế hoạch quản lý chất lượng môi trường không

khí cấp tỉnh; tỷ lệ dân số được sử dụng nước sạch,

đạt chuẩn theo quy định của Bộ Y tế đạt ít nhất 70%.

+,2050 Chỉ số phát triển con người (HDI) đạt trên

0,8. Tỷ lệ dân số được sử dụng nước sạch, đạt chuẩn

theo quy định của Bộ Y tế đạt ít nhất 90%.

* Trình bày khái niệm và nguyên tắc xây dựng nền kinh tế tuần hoàn?

-Khái niệm:Là mô hình kinh tế trong đó các hoạt

động thiết kế, sản xuất và dịch vụ đặt ra mục tiêu kéo

dài tuổi thọ của vật chất và loại bỏ tác động tiêu cực

đến môi trường”. Sự tuần hoàn thể hiện trong tái sử

dụng, thông qua chia sẻ, sửa chữa, tân trang, tái chế,

tái sản xuất… tạo lập các vòng lặp khép kín, nhằm

giảm tối thiểu nguyên liệu đầu vào, lượng phế thải,

khí thải và độ ô nhiễm. -Nguyên tắc:

+, Giảm và loại bỏ thải và ô nhiễm

+, Kéo dài thời hạn sử dụng của sản phẩm và nguyên vật liệu

+, Tái tạo hệ thống tự nhiên

Tài liệu liên quan:

-

Giáo trình Sinh thái môi trường môn Quản lí tài nguyên và môi trường | Học viện Nông nghiệp Việt Nam

63 32 -

Câu hỏi ôn tập môn Quản lý tài nguyên và môi trường - Học viện nông nghiệp Việt Nam

476 238 -

Báo cáo | Trình bày đặc trưng cơ bản của làng nghề sản xuất vật liệu xây dựng | Học viện Nông nghiệp Việt Nam

383 192 -

Tiểu luận kinh tế đất - Lợi thế so sánh của Việt Nam trong sản xuất nông nghiệp | Học viện Nông nghiệp Việt Nam

271 136 -

Khóa luận tốt nghiệp - Đánh giá hiện trạng sử dụng đất Huyện Phú Bình , tỉnh Thái Nguyên | Học viện Nông nghiệp Việt Nam

325 163