Ôn thi cuối kỳ kinh doanh xuất nhập khẩu: Bảo hiểm và vận chuyển môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

Tổn thất riêng: Tổn thất riêng là những thiệt hại, mất mát, hư hỏng xảy ra đối với hàng hóa – đối tượng được bảo hiểm – một cách bất ngờ, ngẫu nhiên. Loại tổn thất riêng chỉ liên quan đến quyền lợi một hoặc một vài chủ hàng có hàng trên tàu trong quá trình chuyên chở hàng hóa. Rủi ro gây ra tổn thất riêng xảy ra đối với chủ hàng nào, thì người đó phải chịu. môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

Môn: Kinh doanh xuất nhập khẩu 18 tài liệu

Trường: Trường Đại học Nha Trang 266 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45469857

ÔN THI CUỐI KỲ KINH DOANH XUẤT NHẬP KHẨU I. BẢO HIỂM HÀNG HẢI 1. Các loại tổn thất

Căn cứ vào tính chất của tổn thất: •

Tổn thất chung: Theo Luật York Antwerp 1974, thì một tổn thất được coi là tổn

thất chung khi xảy ra hành động hy sinh đặc biệt hoặc những tốn kém đặc biệt có

chủ đích và hợp lý nhằm cứu nguy chung cho tàu trong hành trình đi biển.

Ví dụ: trong cuộc hành trình của tàu VICTORY mang quốc tịch Panama từ cuối

tháng 4/1999 đến cuối tháng 5/1999, khi đi qua vùng biển Curosi thuộc Bắc Bằn

Dương gặp bão, thuyền trưởng đã ra lệnh vứt 50 kiện trong số tổng 300 kiện hàng

có trên con tàu, nhằm cứu con tàu khỏi bị đắm và các hàng hóa còn lại bị tổn thất

toàn bộ. Hành động vứt hàng xuống biển gọi là hành động tổn thất chung. •

Tổn thất riêng: Tổn thất riêng là những thiệt hại, mất mát, hư hỏng xảy ra đối với

hàng hóa – đối tượng được bảo hiểm – một cách bất ngờ, ngẫu nhiên. Loại tổn

thất riêng chỉ liên quan đến quyền lợi một hoặc một vài chủ hàng có hàng trên tàu

trong quá trình chuyên chở hàng hóa. Rủi ro gây ra tổn thất riêng xảy ra đối với

chủ hàng nào, thì người đó phải chịu. Nếu chủ hàng đã mua bảo hiểm, thì người

bảo hiểm sẽ bồi thường tổn thất thực tế sau khi thực hiện giám định.

Căn cứ vào mức độ tổn thất: •

Tổn thất bộ phận: Là một bộ phận hàng hóa – đối tượng được bảo hiểm – bị hư hỏng, mất mát

Ví dụ: trong 100 chiếc xe máy có 3 chiếc bị vỡ đèn bà bửng xe; 10 kiện hàng nhập

khẩu bị thiếu 1 kiện...

Với loại rủi ro này, nhiệm vụ xác định nguyên nhân gây rủi ro, mức độ tổn thất

của hàng hóa do các giám định hàng hóa của công ty bảo hiểm thực hiện. •

Tổn thất toàn bộ: Là toàn phần hàng hóa – đối tượng được bảo hiểm – bị hư hỏng,

mất mát toàn bộ hoặc được xem như toàn bộ.

Tổn thất toàn bộ có 2 loại:

Tổn thất toàn bộ thực sự (Actual Total Loss):

Là toàn bộ hàng hóa – đối tượng được bảo hiểm – bị hư hỏng hoặc mất toàn bộ

Ví dụ: hàng bị cháy toàn bộ, hoặc bị cuốn trôi xuống biển toàn bộ; hoặc phân bón

bị ngâm nước biển (khi nước tràn vào hầm tàu).

Tổn thất toàn bộ ước tính (Constructive Total Loss):

Là phần lớn hàng hóa – đối tượng được bảo hiểm – bị mất mát, hư hỏng, thiệt hại

chưa tới mức toàn bộ, nhưng về lâu dài sẽ đạt tới mức toàn bộ hoặc không đạt tới

mức toàn bộ nhưng chủ hàng phải bỏ một khoản chi phí lớn vượt quá trị giá của

đối tượng bảo hiểm để thực hiện phục hồi hiện trạng ban đầu của hàng hóa. lOMoAR cPSD| 45469857

Ví dụ: trong hành trình chuyên chở hàng, tàu bị đắm kéo theo xuống lòng biển

hàng ngàn tấn gang thỏi, nhưng chi phí để trục vớt gang có thể lớn hơn trị giá của

lô hàng. Trong trường hợp này, công ty bảo hiểm bồi thường toàn bộ giá trị hàng hóa cho khách hàng.

Tuy nhiên, muốn được coi là tổn thất toàn bộ ước tính thì người chủ hàng phải có

hàng động từ bỏ hàng. Từ bỏ hàng là một hành động của người được bảo hiểm từ

bỏ mọi quyền lợi của mình đối với hàng hóa cho người bảo hiểm trong trường

hợp Tổn thất toàn bộ ước tính để được bồi thương toàn bộ. 2. Hợp đồng bảo hiểm

2.1 Hợp đồng bảo hiểm chuyến

Là hợp đồng bảo hiểm một chuyến hàng được gởi từ một địa điểm này đến một địa điểm

khác được khi trên hợp đồng . Trách nhiệm của người bảo hiểm chỉ nằm trong phạm vi

một chuyến hàng đó , bắt đầu và kết thúc theo điều kiện từ kho đến kho. Vì vậy , hợp

đồng bảo hiểm chuyến còn được gọi là hợp đồng hỗn hợp ( Mixed policy) do việc bảo

hiểm được kết hợp vừa là chuyến vừa là thời hạn

Hợp đồng bảo hiểm chuyến thường được thể hiện bằng đơn bảo hiểm ( Insurance Policy )

hoặc giấy chứng nhận bảo hiểm ( Certificate of Insurance ) do người bảo hiểm cấp và có

nội dung như một hợp đồng bảo hiểm , mặt sau của đơn ghi các điều lệ ha quy tắc bảo

hiểm của hàng hóa có liên quan.

2.2 Hợp đồng bảo hiểm bao

Là hợp đồng bảo hiểm mà công ty bảo hiểm sẽ thực hiện bảo hiểm cho một loạt chuyến

hàng hàng kinh doanh xuất hay nhập khẩu của một công ty XNK. Hợp đồng bảo hiểm có

thể được chia ra làm 2 loại :

a) Hợp đồng bảo hiểm thả nổi ( Floating policy):

Là loại hợp đồng mà người bảo hiểm phải dự kiếm trước một số tiền nhất định đủ để bảo

hiểm một vài lô hàng sẽ được đưa ra vận chuyển.Trước mỗi lần gởi một lô hàng cụ thể

( trong tổng số hàng dự kiến ) người mua bảo hiểm phải thông báo cho người bảo hiểm : - Giá trị bảo hiểm

- Những chi tiết về hàng hóa theo hợp đồng bảo hiểm

Giá trị bảo hiểm của từng lô hàn sẽ được khấu trừ dần vào tổng số chung của giá trị hợp

đồng bảo hiểm và cty bảo hiểm phải phát hành ngay giấy chứng nhận bảo hiểm để đưa

vào bộ chứng từ gởi hàng. Sau mỗi lần gửi 1 lô hàng cụ thể thì tiến hành quyết toán cho

lô hàng đó . Floating policy cũng xác định giới hạn giá trị bảo hiểm đối với mỗi lần gửi hàng.

b) Hợp đồng bảo hiểm bao nhiều chuyến ( Open policy):

Là hợp đồng bảo hiểm nhiều chuyến hàng trong một thời gian nhất định . Người bảo

hiểm nhận bảo hiểm nhận toàn bộ hàng hóa của người được bảo hiểm . Gía trị của mỗi lô

hàng cũng có giới hạn nhấ định .Khác với hợp đồng bảo hiểm thả nổi , hợp đồng bảo lOMoAR cPSD| 45469857

hiểm bao nhiều chuyến không đưa ra dự kiến tổng số tiền mà chỉ án định thời hạn trong

đó viêc bảo hiểm hàng hóa sẽ được thực hiện

*Uư điểm: Có tính chất “ tự động” và “ linh hoạt “ , nghĩa là khi có chuyến hàng xuất

khẩu hoặc nhập khẩu là tự động người bảo hiểm chịu trách nhiệm bảo hiểm mặc dù

người được bảo hiểm chưa kịp khai báo hàng hóa , hoặc vì một số lý do nào đó chưa

kịp gởi giấy yêu cầu bảo hiểm mà hàng hóa đã bị tổn thất rồi. Open policy được kí

kết theo thương lượng thống nhất của hai bên vào một thời hạn nhất định trước khi

thực hiện ( thông thường là 30 ngày); nếu có bảo hiểm thêm điều kiện rủi ro chiến

tranh thì người bảo hiểm phải tuyên bố chấp nhận bảo hiểm rủi ro trước 48 giờ. Điều kiện bảo hiểm

Rủi ro được bảo hiểm ĐK 'C' 1 . Cháy, nổ

2 . Tàu thuyền bị chìm, đắm, lật úp

3 . Phương tiện vận chuyển trên bộ lật đổ, trật bánh, rơi

4 . Phương tiện vận chuyển đâm va với bất cứ vật gì trừ nước

5 . Dở hàng tại cảng lánh nạn

6 . Hy sinh tổn thất chung ĐK 'B' . N 7 ém hàng khỏi tàu . T

8 ổn thất chung & chi phí cứu hộ ĐK 'A'

9 . Trách nhiệm đam va hai bên cùng có lỗi

10 . Động đất, núi lửa phun, sét đánh

11 . Nước biển, sông, hồ tràn vào nơi chứa

12 . Tổn thất toàn bộ kiện hàng rơi khỏi tàu khi xếp dỡ

13 . Hàng bị cuốn trôi xuống biển 14 . Cướp biển

15 . Hành động phi pháp của thuyền trưởng và thủy đoàn

16 . Các rủi ro khác ( mất tích, giao thiếu hàng, mất cắp, vỡ, bể hàng,..) II.

CÁC PHƯƠNG THỨC THANH TOÁN QUỐC TẾ

1. Phương thức chuyển tiền

• Chuyển tiền trả trước (TTR – Telegraphic Transfer Remittance): là nhà Nhập

khẩu thanh toán trước một khoản tiền cho nhà Xuất khẩu trước khi giao hàng.

• Chuyển tiền sau (TT after shipment): là nhà Nhập khẩu thanh toán tiền cho nhà

Xuất khẩu sau khi nhận hàng 2. Nhờ thu lOMoAR cPSD| 45469857

• Nhờ thu trơn (ủy thác thu không kèm chứng từ) là việc thực hiện nhờ thu cho các

chứng từ tài chính như: hối phiếu, séc hoặc các công cụ nợ khác mà không có các

chứng từ thương mại đi kèm.

(Nhờ thu trơn là phương thức thanh toán chứa đựng nhiều rủi ro đối với người ủy

thác, không đảm bảo quyền lợi của bên bán, do việc nhận hàng và thanh toán không ràng buộc nhau.)

• Nhờ thu kèm chứng từ là việc thực hiện nhờ thu các chứng từ thương mại có hoặc

không kèm theo các chứng từ tài chính.

(Theo phương thức này, ngân hàng không chỉ là người thu hộ tiền mà còn là người

khống chế bộ chứng từ hàng hóa. Với cách khống chế này quyền lợi của người xuất

khẩu được đảm bảo hơn.)

3. Phương thức tín dụng chứng từ (L/C)

* KN: Thư tín dụng chứng từ (L/C) là hình thức thanh toán quốc tế phổ biến hiện nay,

đây là hình thức mà Ngân hàng thay mặt Người nhập khẩu cam kết với Người xuất

khẩu/Người cung cấp hàng hoá sẽ trả tiền trong thời gian qui định khi Người xuất

khẩu/Người cung cấp hàng hoá xuất trình những chứng từ phù hợp với qui định

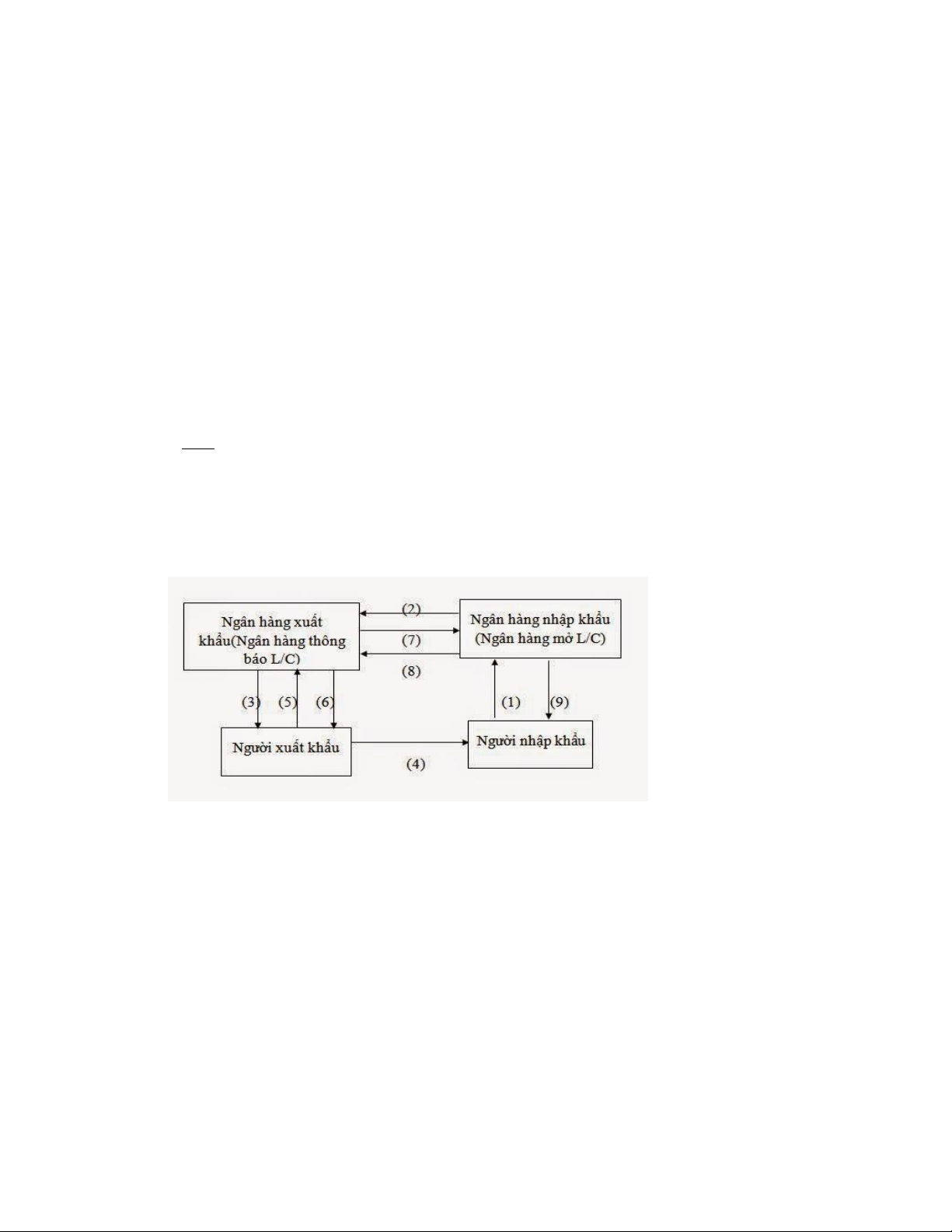

trong L/C đã được NH mở theo yêu cầu của người nhập khẩu * Quy trình thanh toán

• Bước 0: Hai bên mua bán kí kết hợp đồng ngoại thương với điều khoản thanh toán theo phương thức L/C

• Bước 1: Căn cứ các điều khoản và điều kiện của hợp đồng ngoại thương, nhà NK

gửi đến ngân hàng phục vụ mình phát hành một L/C cho nhà xuất khẩu thụ hưởng.

• Bước 2: Căn cứ vào đơn mở L/C, nếu đồng ý NHPH lập L/C và thông qua ngân

hàng đại lý hoặc chi nhánh của mình ở nước nhà XK ( hay là NH thông báo) để

thông báo L/C cho nhà xuất khẩu.

• Bước 3: Khi nhận được L/C, NHTB kiểm tra và nếu L/C đủ điều kiện, NHTB sẽ

gửi L/C cho nhà xuất khẩu. Nếu L/C không đủ điều kiện thì NHTB sẽ trả L/C lại cho NHPH. lOMoAR cPSD| 45469857

• Bước 4: Nhà xuất khẩu kiểm tra L/C nếu L/C phù hợp với hợp đồng đã kí thì tiến

hành giao hàng, nếu không phù hợp thì đề nghị sửa đổi, bổ sung cho phù hợp với

hợp đồng ngoại thương.

• Bước 5: Sau khi giao hàng, nhà XK lập bộ chứng từ theo yêu cầu của L/C và xuất trình cho NHTB

• Bước 6: NHTB xem xét bộ chứng từ nếu thấy bộ chứng từ hợp lệ thì thanh toán cho người XK

• Bước 7: NHTB chuyển bộ chứng từ cho NHPH để đòi tiền

• Bước 8: NHPH chuyển tiền cho NHTB

• Bước 9: Ngân hàng mở LC sẽ gửi bộ chứng từ cho nhà NK đến người nhập khẩu

sau khi đã nhận được tiền hoặc chấp nhận thanh toán.

* Các bên tham gia vào quá trình thanh toán

• Người xin mở thư tín dụng chứng từ (Applicant): Người mua, người nhập khẩu hàng hóa.

• Người hưởng lợi thư tín dụng (Beneficiary): Người bán, người xuất khẩu hàng hóa.

• Ngân hàng mở thu tín dụng (Issuing bank): Là ngân hàng đại diện cho người nhập

khẩu có thể cấp tín dụng cho người nhập khẩu.

• Ngân hàng thông báo thư tín dụng: Thường là ngân hàng đại lý của ngân hàng mở

thư tín dụng hoặc ngân hàng bên bán.

• Ngân hàng xác nhận (Confirming Bank), ngân hàng chiết khấu (Negotiating bank),

ngân hàng trả tiền (Reimbursing Bank): Các ngân hàng này có thể có hoặc không

tùy thuộc vào yêu cầu của người mua trong đơn xin mở L/C và sự ủy nhiệm của ngân hàng mở L/C. * Đặc điểm

• L/C là giao dịch kinh tế hai bên, chỉ giữa ngân hàng phát hành và nhà xuất khẩu,

mọi chỉ thị, yêu cầu của nhà nhập khẩu do ngân hàng phát hành đại diện.

• L/C hoạt động độc lập với hợp đồng ngoại thương mặc dù L/C được hình thành

dựa trên cơ sở hợp động mua bán giữa 2 bên.

• Các ngân hàng làm việc với nhau trên cơ sở chứng từ, chứ không quan tâm hàng hóa.

• Người mua mở L/C, và người thụ hưởng đòi tiền ngân hàng phát hành L/C

* So sánh điểm khác nhau của mỗi phương thức

• Thư tín dụng có thể huỷ ngang (Revocable L/C): Đây là loại thư tín dụng mà sau

khi đã được mở thì việc bổ sung sửa chữa hoặc huỷ bỏ có thể tiến hành một cách đơn phương. lOMoAR cPSD| 45469857

• Thư tín dụng không thể huỷ ngang (Irrevocable L/C): Là loại thư tín dụng sau

khi đã được mở thì việc sữa đổi, bổ sung hoặc huỷ bỏ chỉ được ngân hàng tiến hành

theo thoã thuận của tất cả các bên có liên Trong thương mại quốc tế thư tín dụng

này được sử dụng phổ biến nhất.

• Thư tín dụng không thể huỷ bỏ có xác nhận (Confirmed irrevocavle L/C) : Là

loại thư tín dụng không thể huỷ bỏ, được một ngân hàng khác đảm bảo trả tiền

theo yêu cầu của ngân hàng mở thư tín dụng.

• Thư tín dụng chuyển nhượng (Transferable L/C): Là loại thư tín dụng không thể

huỷ bỏ, trong đó quy định quyền của ngân hàng trả tiền được trả hoàn toàn hay trả

một phần của thư tín cho một hay nhiều người theo lệnh của người hưởng lợi đầu tiên.

* Ưu điểm và rủi ro của từng phương thức • Ưu điểm Đối với Người bán

Ngân hàng sẽ thanh toán đúng như trong thư tín dụng bất kể việc người mua có trả tiền hay không.

Hạn chế việc chậm trễ trong chuyển chứng từ

Khách hàng có thể chiết khấu L/C để có tiền trước sử dụng cho việc thực hiện hợp đồng. Đối với Người mua

Chỉ khi nhận được hàng thì người mua mới trả tiền.

Người nhập khẩu yên tâm rằng người bán sẽ phải tuân thủ quy định trong L/C để

đảm bảo được thanh toán, nếu không người bán sẽ mất tiền. Đối với Ngân hàng

Thu phí dịch vụ (Phí mở L/C, chuyển tiền, phí chỉnh sửa L/C,..)

Mở rộng quan hệ thương mại quốc tế. • Nhược điểm Đối với Người bán

Nếu không xuất trình bộ chứng từ theo quy định trong L/C sẽ không được thanh toán tiền hàng. Đối với Người mua

Thư tín dụng hoạt động độc lập với hợp đồng mua bán và làm việc theo bộ

chứng từ. Do đó, nếu doanh nghiệp xuất khẩu xuất trình bộ chứng từ phù hợp thì

ngân hàng phát hành có nghĩa vụ phải thanh toán mà không quan tâm liệu hàng

hóa thực tế có được giao đúng hay không, thậm chí hàng hóa không được giao

* Lưu ý đọc các trường hợp L/C ( bài 25) lOMoAR cPSD| 45469857 III.

PHƯƠNG THỨC VẬN CHUYỂN

1. Ưu nhược điểm của các phương thức vận chuyển hàng hóa trong ngoại thương 1.1. Đường thủy Ưu điểm •

Tuyến đường vận chuyển thoải mái, thông thoáng hơn so với vận chuyển đường bộ. •

Có thể vận chuyển được hàng hóa có khối lượng và kích thước lớn. Khối lượng vận

chuyển bằng đường biển có thể gấp hàng trăm, hàng nghìn lần so với đường hàng không. •

Chi phí vận chuyển thấp. Nó được xem là ưu tiên hàng đầu trong việc vận chuyển

hàng hóa giữa các nước. Bởi vận chuyển với một khối lượng lớn nên giá thành cũng được giảm xuống. •

Vấn đề va chạm trong quá trình vận chuyển cũng được hạn chế, an toàn cho hàng hóa.

Do đường lưu thông trên biển là rất rộng nên việc va chạm cũng ít xảy ra. •

Tạo điều kiện cho việc giao lưu kinh tế với các nước, khu vực trên thế giới. Việc

phải vận chuyển hàng hóa sang khu vực biển của một quốc gia khác phải được sự

chấp nhận của họ. Nhược điểm •

Phải kết hợp với hình thức vận chuyển bằng đường bộ để có thể giao hàng tới tận nơi. •

Thời gian vận chuyển chậm và không linh hoạt bằng đường bộ vì phụ thuộc vào lịch tàu. 1.2. Đường bộ Ưu điểm: •

Sử dụng các phương tiện có tính linh hoạt cao như xe máy, xe tải, xe container,... •

Không bị phụ thuộc vào thời gian, có thể vận chuyển bất cứ lúc nào tùy vào sự thỏa thuận của khách hàng. •

Vận chuyển được đa dạng số lượng hàng hóa theo yêu cầu. •

Chi phí vận chuyển ít hơn so với các hình thức khác. Nhược điểm:

Nếu vận chuyển đường dài sẽ phát sinh thêm nhiều các loại phụ phí khác như phí cầu

đường, trạm thu phí, phí nhiên liệu,...

Bị ảnh hưởng nhiều bởi điều kiện thời tiết

Tiềm ẩn nhiều nguy cơ xảy ra rủi ro như giao thông ách tắc, tai nạn giao thông,...

Thời gian vận chuyển hàng hóa không được đảm bảo 1.3. Đường sắt Ưu điểm: lOMoAR cPSD| 45469857 •

Thời gian vận chuyển ít bị biến động bởi các chuyến tàu chạy theo lịch trình cố định •

Giá cước vận chuyển thấp nhất trong các hình thức vận chuyển hàng hóa khác lOMoAR cPSD| 45469857

Vận chuyển được nhiều hàng hóa nặng, cồng kềnh trên các tuyến đường xa như Bắc - Nam

Độ an toàn của hàng hóa cao, ít khi xảy ra tình trạng thiệt hại, mất mát •

Có những khoang chở hàng riêng biệt như: toa hàng thường, toa lạnh, chở Container,... •

Ít bị ảnh hưởng bởi điều kiện thời tiết, khí hậu Nhược điểm: •

Không có tính linh hoạt cao. Chỉ vận chuyển trên một tuyến đường cố định •

Không có dịch vụ giao hàng tận nơi, cần phải kết hợp với các hình thức vận chuyển khác •

Không phù hợp vận chuyển những hàng hóa cần vận chuyển gấp và có hạn sử dụng

ngắn ngày như hoa quả, thực phẩm 1.4. Đường hàng không Ưu điểm: •

Thời gian vận chuyển nhanh nhất trong các hình thức vận chuyển hàng hóa. •

Hàng hóa được vận chuyển sang quốc gia khác 1 cách dễ dàng và nhanh chóng hơn. •

Tỷ lệ xảy ra rủi ro thấp, đảm bảo tính an toàn và bảo mật cho hàng hóa Nhược điểm: •

Chi phí vận chuyển cao hơn các hình thức khác •

Không phù hợp vận chuyển các hàng hóa có kích thước lớn •

Thủ tục hải quan tương đối phức tạp •

Nếu xảy ra rủi ro, hàng hóa sẽ bị tổn thất lớn 1.5. Đường ống Ưu điểm •

Hình thức vận tải đường ống có thể kết hợp cùng lúc thiết kế và xây dựng các tuyến

đường vận tải đường bộ, vận tải đường sắt hay vận tải đường thủy. •

Phương thức vận tải bằng đường ống thường có khối lượng vận chuyển lớn, có thể

vận chuyển hàng hóa đặc biệt là các chất lỏng. •

Cắt giảm khâu đóng gói hàng hóa trước khi vận chuyển, giúp tiết kiệm được thời

gian và công sức, các công cụ thiết bị đóng gói. •

Thiết kế xây dựng ngầm dưới đất, dưới biển cố định, không gây trở ngại cho các

phương thức giao thông khác. lOMoAR cPSD| 45469857 •

Những mặt hàng vận chuyển qua đường ống nước như chất lỏng, khí cũng giảm bớt

được tối đa những tổn thất, mất mát và hao hụt trên chặng đường di chuyển.

Nhờ phương thức vận tải đường ống, các chất lỏng khí ở khu vực khó khai thác,

vùng sâu vùng xa, nơi có địa hình phức tạp vẫn có thể vận chuyển dễ dàng.

Đặc biệt, việc vận chuyển bằng đường ống không chiếm quá nhiều diện tích đất,

không gây ô nhiễm môi trường trong quá trình vận chuyển. Nhược điểm •

Những hàng hóa chất rắn có khối lượng và kích thước lớn thường không được vận

chuyển bằng phương thức này. •

Hệ thống giao thông đường ống muốn hoàn thiện xuyên quốc gia cần đầu tư với chi

phí lớn, các khu vực trạm bơm thủy lực cũng cần được bổ sung với mức chi phí không hệ nhỏ. •

Hệ thống vận tải đường ống thường nối liền các quốc gia, khu vực và vùng lãnh thổ,

đi qua những địa hình phức tạp và có tính chất nối liền nên rất khó để kiểm soát an

toàn, kiểm tra an ninh, chỉ cần một lỗ hổng nhỏ có thể khiến hàng hóa thất thoát trữ lượng rất lớn. 1.6. Đa phương thức Ưu điểm •

Vận tải đa phương thức sử dụng từ 2 phương thức vận chuyển trở lên nhưng chỉ thể

hiện trên một hợp đồng và một chứng từ nên thủ tục gọn và nhanh chóng. •

Người kinh doanh vận tải đa phương thức phải chịu trách nhiệm xuyên suốt từ khi

bắt đầu hàng hóa xuất đến khi hàng hóa về đúng nơi nhận hàng nên khách hàng có

thể yên tâm hơn về độ an toàn của hàng hóa. •

Chỉ có một công ty phụ trách việc đáp ứng thời hạn giao hàng; có sự kiểm soát tốt

hơn về quản lý và ít rủi ro mất cắp hoặc thất thoát hàng hóa hơn trong khi trách

nhiệm chỉ thuộc về một đơn vị. •

Vận tải đa phương thức cho phép chuyên chở nhiều loại hàng, vận chuyển hàng hóa

với một khối lượng, kích cỡ lớn. Độ an toàn cao, hiếm xảy ra thiệt hại khi vận

chuyển hàng hóa theo hình thức vận tải đa phương thức. •

Giảm chi phí và thời gian cho việc điều phối và vận hành hậu cần, tăng cường giám

sát các lô hàng từ giai đoạn này sang giai đoạn khác. •

Lên lịch trình, chi phí, nhân viên và hậu cần trở nên dễ dàng hơn. Chứng từ hải quan

FBL được ưu tiên nhập và đi qua hải quan. lOMoAR cPSD| 45469857 Nhược điểm •

Vận tải đa phương thức đòi hỏi cao về cơ sở vật chất, kết cấu hạ tầng. •

Vận tải đa phương thức hạn chế với một số hàng hóa nhanh hỏng, chất lượng giảm theo thời gian. •

Hàng hóa có thể gặp phải những hạn chế về pháp lý và hoạt động khi các tiêu chuẩn

quốc tế được áp dụng.

Vì lý do an toàn, việc kiểm tra trong các thiết bị đầu cuối diễn ra thường xuyên, điều

này làm hạn chế hoạt động.

Trong một số mô hình của vận tải đa phương thức thường có tốc độ chuyên chở

chậm, chịu nhiều ảnh hưởng bởi điều kiện ngoại cảnh.

2. Các phương thức thuê tàu 2.1.

Phương thức thuê tàu chợ

Biểu cước tàu chợ là một bảng cước được liệt kê theo thứ tự A, B, C… Hoặc được sắp

xếp theo đặc tính của hàng hóa. Cước tàu chợ do hãng tàu quy định để thu cước phí đối

với từng loại mặt hàng chuyên chở. Cước vận tải tàu chợ bao gồm:

• Các loại chi phí khấu hao, sửa chữa và bảo hiểm tàu

• Chi phí lương, bảo hiểm xã hội của các thuyền viên

• Phí cung ứng vật phẩm như: nhiên liệu, thực phẩm, dự trữ…

• Chi phí bốc và dỡ hàng hóa (Theo điều kiện bốc/dỡ tàu chợ)

• Cảng phí, phí qua kênh đào quốc tế…

• Chi phí quản lý, hành chính 2.2.

Phương thức thuê tàu chuyến 2.3.

Phương thức thuê tàu định hạn IV. THỦ TỤC KHAI HẢI QUAN 1. Thủ tục hải quan

Thủ tục hải quan là các công việc mà người khai hải quan và công chức hải quan phải

thực hiện theo quy định để thông quan cho với hàng hóa xuất nhập khẩu, cũng như

phương tiện vận tải xuất nhập cảnh. Ví dụ:

Hồ sơ hải quan đối với xuất khẩu xăng dầu có chứng từ phải nộp

- Tờ khai hải quan, 2 bản chính lOMoAR cPSD| 45469857

- Hơp đồng bán hàng và phụ lục hợp đồng(nếu có), 1 bản sao

- Hóa đơn thương mại, 1 bản chính

- Văn bản nêu rõ nguồn hàng xuất khẩu, 1 bản chính

- Hợp dồng mua xăng dầu mếu mua xăng dầu của thương nhân được phép nhập khẩu xăng dầu, 1 bản sao

- Văn bản xác nhận của bộ công thương về đăng ký kế hoạch sản xuất và pha chế,

nhập khẩu nguyên liệu để sản xuất xăng dầu nhập khẩu, 1 bản sao

- Tờ khai hải quan của lô hàng nhập khẩu, 1 bản sao

- Giấy phép kinh doanh xuất khẩu xăng dầu, 1 bản sao

- Chứng thư giám định về khối lượng, chủng loại, mỗi loại 1 bản chính. lOMoAR cPSD| 45469857

2. So sánh thủ tục hải quan truyền thống và thủ tục hải quan điện tử

Thủ tục hải quan truyền thống

Thủ tục hải quan điện tử 1. Đăng ký tờ - Hồ sơ giấy

- Hồ sơ điện tử. Riêng luồng vàng và khai hải quan

luồng đỏ DN phải nộp, xuất trình thêm

- DN mang bộ hồ sơ giấy đến chi

cục hải quan cửa khẩu nộp trực tiếp

hồ sơ giấy ngoài hồ sơ điện tử đã gửi

cho cơ quan hải quan khi đăng ký qua hệ thống. tờ khai

- Thực hiện tại cơ quan DN, DN tạo

thông tin trên máy tính và gửi đến cơ

- Lãnh đạo đội thủ tục phân luồng tờ

khai và quyết định tỉ lệ kiểm. Công

quan hải quan thông qua mạng Internet.

chức tiếp nhận in lệnh hình thức,

- Công chức tiếp nhận đề xuất phân luồng

mức độ kiểm tra từ hệ thống và

và lãnh đạo đội thông quan hoặc chi cục

lãnh đạo chi cục quyết định hình

duyệt phân luồng trên hệ thống.

thức, mức độ tỉ lệ kiểm tra.

2. Kiểm tra hàng - Việc kiểm tra hàng hoá do đội thủ

- Chi cục hải quan điện tử không kiểm tra hóa

tục tại chi cục hải quan cửa khầu(

như các chi cục hải quan cửa khẩu khác

nơi có hàng hoá xuất nhập) thực

- Kết quả kiểm tra được công chức kiểm hiện

tra nhập vào hệ thống và in ra từ hệ

- Kết quả kiểm tra được công chức

thống phiếu ghi kết quả kiểm tra hàng

kiểm tra ghi trực tiếp vào tờ khai. hoá.

- Đội trưởng đội thủ tục ký duyệt

- Sau khi hàng hoá đã được kiểm tra và

thông quan trên tờ khai giấy. đã qua khâu kiểm tra hồ sơ sau kiểm

hoá, lãnh đạo chi cục hải quan duyệt

thông quan trên hệ thống.

3. Kiểm tra, xác - Đội thủ tục hàng hoá thực hiện sau

- Đội kiểm tra sau thông quan thực hiện định giá và tính

khi hàng đã được kiểm tra.

kiểm tra, xác định giá tính thuế sau khi thuế

hàng hoá được thông quan. Theo quy

- Tờ khai phải qua khâu kiểm tra

trình xác định giá mới: hàng luồng tính thuế

vàng, luồng đỏ thực hiện trước khi hàng

thông quan và luồng xanh được thực

hiện sau khi hàng hoá được thông quan.

- DN tự khai, tự chịu trách nhiệm về

thông tin khai báo. Hệ thống tự kiểm tra tính thuế. 4. Nộp thuế và

- Nộp bằng tiền mặt hoặc chuyển

- Nộp định kỳ hàng tháng từ ngày 5 đến các khoản phải

khoản theo từng tờ khai, nộp tại nơi

ngày 10 tại kho bạc nhà nước theo thu khác

làm thủ tục, trước khi thông quan

thông báo lệ phí của cơ quan hải quan

hàng hoá. Công chức hải quan phải gửi qua mạng Internet.

viết biên lai nộp lệ phí cho từng tờ khai. 5. Phúc tập, lưu

- Do đội kế toán thuế và phúc tập hồ

- Do đội kiểm tra sau thông quan thực trữ hồ sơ

sơ thực hiện sau khi hàng hoá được

hiện sau khi hàng hoá được thông quan. thông quan

3. Ưu nhược điểm của từng loại lOMoAR cPSD| 45469857 3.1. tục hải quan điện tử Ưu điểm: - tiết kiệm thời gian -

chính xác, bảo mật thông tin -

tiện lợi cho người dùng Nhược điểm: -

rủi ro khi lỗi hệ thống -

không được đào tạo về sử dụng hệ thống -

lợi dụng thủ tục hải quan điện tử 3.2.

Thủ tục hải quan truyền thống Ưu điểm •

Bảo vệ an ninh quốc gia: Hải quan truyền thống có khả năng kiểm tra và

kiểm soát hàng hóa cũng phương tiện vận tải, giúp ngăn chặn việc nhập khẩu

hoặc xuất khẩu các hàng hóa nguy hại cho an ninh quốc gia. •

Quản lý thương mại: Quy trình hải quan truyền thống giúp quản lý thương

mại quốc tế bằng cách áp dụng các quy tắc và tiêu chuẩn cụ thể cho việc nhập

khẩu và xuất khẩu hàng hóa. •

Thu thuế quan và lệ phí: Hải quan truyền thống là nguồn tài chính quan trọng

cho ngân sách quốc gia, vì nó thu thuế quan và các khoản phí liên quan đối

với hàng hóa xuất nhập khẩu. •

Tạo công ăn việc làm: Hải quan tạo ra các cơ hội việc làm trong ngành công

nghiệp hải quan và các ngành liên quan, bao gồm hải cảng, vận tải… •

Kiểm soát và quản lý rủi ro: Thủ tục hải quan truyền thống có khả năng kiểm

tra và kiểm soát hàng hóa, giúp quản lý rủi ro liên quan đến việc thương mại

quốc tế và an ninh quốc gia. Nhược điểm •

Gây mất thời gian hơn so với thủ tục hải quan điện tử: Thủ tục hải quan

truyền thống thường tốn thời gian làm thủ tục cho người tham gia thương mại

và gây ra sự bất tiện cho họ. •

Tăng chi phí vận chuyển: Các lệ phí liên quan đến thủ tục hải quan, bao gồm

thuế quan và phí kiểm tra có thể làm tăng chi phí vận chuyển của hàng hóa. •

Khó khăn cho doanh nghiệp nhỏ và vừa: Thủ tục hải quan truyền thống

thường phức tạp và đòi hỏi nhiều tài liệu và kiến thức. Điều này có thể gây

khó khăn cho các doanh nghiệp nhỏ tham gia vào thương mại quốc tế. •

Nguy cơ sai sót và gian lận: Do số lượng lớn hồ sơ và thông tin được xử lý

nên thủ tục hải quan theo cách truyền thống có nguy cơ sai sót và gian lận

trong quá trình thực hiện thủ tục hải quan. lOMoAR cPSD| 45469857 •

Khó thích nghi với biến đổi: Thủ tục hải quan truyền thống thường khó thích

nghi với sự biến đổi trong thương mại quốc tế và công nghệ. Việc cải thiện và

hiện đại hóa hải quan có thể gặp khó khăn. 4. Tờ khai hải quan

Tờ khai hải quan tiếng anh là Customs Declaration, là văn bản mà ở đó, chủ hàng (người

xuất khẩu & người nhập khẩu) hoăc cḥ ủ phương tiên pḥ ải kê khai đầy đủ

thông tin chi tiết về lô hàng khi tiến hành xuất khẩu, nhâp kḥ ẩu ra vào lãnh thổ Viêt Nam.̣ 5. Phân luồng hàng hóa

Việc phân luồng hàng hóa trong Hải quan,được cho là một công cụ, thủ tục và hình thức

hữu hiệu giúp cơ quan Hải quan thực hiện việc giám sát, kiểm tra và quản lý hàng hóa ra

và vào lãnh thổ VN. Hiện nay, Hải quan VN sẽ phân laoij hàng hóa dưới hình thức 3

luồng: Luồng xanh, vàng và đỏ.

- Luồng xanh: miễn kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hóa.

- Luồng vàng: kiểm tra chi tiết hồ sơ, miễn tra kiểm tra chi tiết hàng hóa.

- Luồng đỏ: Kiểm tra chi tiết hồ sơ và kiểm tra thực tế hàng. V. BỘ CHỨNG TỪ

1. Chứng từ tài chính ( Hối phiếu )

* KN: Hối phiếu là một loại chứng từ chứng nhận vay nợ ngắn hạn. Theo đó, khi nhận

được hối phiếu, người đi vay (người phát hành hối phiếu) phải thanh toán khoản nợ cho

người cho vay khi đến hạn hoặc ngay lập tức khi nhận được hối phiếu đòi nợ.

* Đặc điểm của hối phiếu -

Tính bắt buộc: Hối phiếu chính là mệnh lệnh trả tiền vô điều kiện. Người trả tiền

phải trả theo đúng nội dung ghi trên hối phiếu, không được trì hoãn hay từ chối

với bất kỳ lý do nào, trừ trường hợp hối phiếu đó trái với các đạo luật chi phối nó. -

Tính trừu tượng: Trên hối phiếu không ghi rõ nội dung vì sao hối phiếu được lập,

mà chỉ thể hiện số tiền phải trả và những nội dung liên quan đến việc trả nợ. Hiệu

lực pháp lý của hối phiếu cũng không bị ràng buộc bởi bất cứ lý do gì sinh ra hối phiếu. -

Tính lưu thông: Hối phiếu có thể được chuyển nhượng một hay nhiều lần tùy theo thời hạn của nó.

* Chức năng của hối phiếu -

Chức năng thanh toán: Hối phiếu là công cụ để người bán đòi tiền người mua,

người chuyển tiền trả nợ cho người bán. -

Chức năng đảm bảo: Hối phiếu là chứng từ có giá trị nên có thể mua bán, cầm cố, thế chấp,... lOMoAR cPSD| 45469857 -

Chức năng tín dụng: Hối phiếu là một chứng từ có giá trị nên nó có vai trò là công

cụ trong việc cung ứng các khoản tín dụng thương mại, tín dụng ngân hàng.

* Hối phiếu lập theo bộ chứng từ thanh toán bằng phương thức L/C thường có những bất hợp lệ sau đây:

1. Lập hối phiếu sau khi L/C đã hết hiệu lực.

2. Số tiền ghi trong hối phiếu không bằng 100% số tiền ghi trong hóa đơn. 3. Số tiền

bằng chữ khác với số tiền bằng số.

4. Số tiền ghi trên hối phiếu vượt quá trị giá L/C quy định.

5. Tên người ký phát và địa chỉ không phù hợp với L/C: một số công ty xuất khẩu ở

Việt Nam do thiếu kinh nghiệm trong việc lập chứng từ nên đã xuất trình chứng từ

trong đó có hối phiếu với tên và địa chỉ của người bị ký phát không đúng như L/C quy định.

6. Sự sửa chữa trên hối phiếu không được đóng dấu sửa (đóng dấu ruồi) và ký nháy.

Sau đây là cách khắc phục những bất hợp lệ của B/E lập xuất trình thanh toán trong phương thức L/C.

2. Chứng từ vận tải ( Vận đơn )

* KN: Vận đơn nếu hiểu theo kiểu đơn giản thì nó là đơn vận tải - thông tin vận chuyển

chuyến hàng, (thường hay gọi là vận đơn đường biển, vận đơn hàng không, giấy gửi

hàng đường sắt,…), là một chứng từ vận tải do người vận chuyển, hoặc thuyền trưởng

(đường biển) hoặc đại lý của người vận chuyển ký phát sau khi hàng hóa đã được xếp

lên tàu hoặc hàng hóa đã được nhận và chờ xếp lên tàu.

* Chức năng của vận đơn

+ Nó là bằng chứng xác nhận hợp đồng vận tải đã được ký kết và chỉ rõ nội dung của

hợp đồng đó. Với chức năng này, nó xác định quan hệ pháp lý giữa người vận tải và

người chủ hàng, mà trong đó, đặc biệt là quan hệ pháp lý giữa người vận tải và người nhận hàng.

+ Nó là biên lai của người vận tải xác nhận đã nhận hàng để chuyên chở. Người vận

tải chỉ giao hàng cho người nào xuất trình trước tiên vận đơn đường biển hợp lệ mà họ

đã ký phát ở cảng xếp hàng.

+ Nó là chứng từ xác nhận quyền sở hữu đối với những hàng hóa đã ghi trên vận đơn.

Với chức năng này, vận đơn là một loại giấy tờ có giá trị, được dùng để cầm cố, mua bán, chuyển nhượng.

* Tác dụng của vận đơn

+ Làm căn cứ khai hải quan, làm thủ tục xuất nhập khẩu hàng hóa.

+ Làm tài liệu kèm theo hóa đơn thương mại trong bộ chứng từ mà người bán gửi cho

người mua (hoặc ngân hàng) để thanh toán tiền hàng.

+ Làm chứng từ để cầm cố, mua bán, chuyển nhượng hàng hóa. lOMoAR cPSD| 45469857

+ Làm căn cứ xác định số lượng hàng hóa đã được người bán gửi cho người mua, dựa

vào đó người ta thống kê, ghi sổ và theo dõi việc thực hiện hợp đồng. 3. Chứng từ hàng hóa

Khi xuất nhập khẩu hàng hóa quốc tế đều cần chứng từ hàng hóa; ghi rõ đặc điểm về giá

trị, chất lượng, số lượng hàng hóa. Bao gồm: 1. Hóa đơn thương mại (Commercial Invoice)

Yêu cầu đặc điểm, đơn giá, tổng trị giá hàng hóa; Các điều kiện và cơ sở giao hàng;

Phương thức thanh toán, vận chuyển hàng hóa. Có thể có một hoặc nhiều bản

Commercial Invoice dành cho nhiều bên liên quan như ngân hàng, cơ quan bảo hiểm, tính thuế hải quan.

Hóa đơn thương mại phân loại thành:

Hóa đơn tạm tính (Provisional invoice)

Hoá đơn chính thức (Final Invoice)

Hoá đơn chi tiết (Detailed invoice)

Hoá đơn trung lập (Neutral invoice)

Hoá đơn chiếu lệ (Proforma invoice)

Hoá đơn xác nhận (Certified invoice)

2. Giấy chứng nhận xuất xứ

Giấy chứng nhận xuất xứ C/O là chứng từ do nhà sản xuất hoặc do cơ quan có thẩm

quyền thường là Phòng Thương mại & Công nghiệp Việt nam (VCCI) cấp để xác nhận

nơi sản xuất hoặc khai thác hàng hóa.

• Ưu đãi thuế quan: Xác định được xuất xứ của hàng hóa để phân biệt đâu là hàng nhập

khẩu được hưởng ưu đãi và áp dụng chế độ ưu đãi theo các thỏa thuận thương mại đã

được ký kết giữa các quốc

• Áp dụng thuế chống phá giá và trợ giá : Trong các trường hợp khi hàng hóa của một

nước được phá giá tại thị trường nước khác, việc xác định được xuất xứ khiến các

hành động chống phá giá và việc áp dụng thuế chống trợ giá trở nên khả

• Thống kê thương mại và duy trì hệ thống hạn ngạch : Việc xác định xuất xứ khiến việc

biên soạn các số liệu thống kê thương mại đối với một nước hoặc đối với một khu vực

dễ dàng hơn. Trên cơ sở đó các cơ quan thương mại mới có thể duy trì hệ thống hạn ngạch.

• Xúc tiến thương mại.

3. Bảng kê chi tiết (Specification)

Đây là chứng từ giúp tạo điều kiện kiểm tra hàng hóa, ghi chi tiết hàng hóa trong lo hàng.

Trong trường hợp lô hàng gồm nhiều loại hàng có tên gọi và chất lượng khác nhau; Bảng

kê chi tiết có tác dụng bổ sung cho hóa đơn thương mại. lOMoAR cPSD| 45469857

4. Phiếu đóng gói (Packing list)

Packing list là bảng kê khai tất cả hàng hóa mà bạn đóng trong một kiện hàng (container).

Khi có được Packing list, bạn có thể biết được:

Kích thước, diện tích chỗ cần xếp dỡ hàng: 2 container 40’, ½ container… Cần

phương tiện nào để bốc dỡ hàng: Công nhân, xe nâng rút ruột,..

Bố trí phương tiện vận tải phù hợp: Xe tải bao nhiêu tấn..

Tìm mặt hàng cần kiểm hóa ở đâu (pallet nào) khi cần kiểm tra hải quan.

5. Giấy chứng nhận số lượng, chất lượng, trọng lượng (C/Q)

C/Q thường do một bên thứ 3 cấp, là một công ty kiểm định có uy tín. Giúp kết luận lo

hàng sau khi sản xuất có phù hợp điều kiện xuất khẩu và các thông tin cam kết trong hợp đồng hay không.

C/Q không phải là chứng từ bắt buộc nhưng trong một số trường hợp hải quan, quy định

của bên nhập khẩu thì người bán (seller) phải cung cấp được chứng nhận này. 4. Chứng từ bảo hiểm

Chứng từ bảo hiểm là chứng từ do người bảo hiểm cấp cho người được bảo hiểm nhằm

hợp thức hóa hợp đồng bảo hiểm và dùng để điều tiết quan hệ giữa tổ chức bảo hiểm và

người được bảo hiểm. Trong mối quan hệ này, tổ chức bảo hiểm nhận bồi thường cho

những tổn thất xảy ra vì những rủi ro mà hai bên đã thoả thuận trong hợp đồng bảo hiểm,

còn người được bảo hiểm phải nộp cho người bảo hiểm một số tiền nhất định gọi là phí bảo hiểm. Phân loại -

Đơn bảo hiểm (Insurance Policy): là chứng từ do tổ chức bảo hiểm cấp, bao gồm

những điều khoản chủ yếu của hợp đồng bảo hiểm nhằm hợp thức hóa hợp đồng này. Đơn bảo hiểm gồm có: -

Các điều khoản chung có tính chất thường xuyên, trong đó người ta quy định rõ

trách nhiệm của người bảo hiểm và người được bảo hiểm -

Các điều khoản riêng về đối tượng bảo hiểm ( tên hàng, số lượng, ký mã hiệu, tên

phương tiện chở hàng,…..) và việc tính toán phí bảo hiểm ( trị giá bảo hiểm hoặc số

tiền bảo hiểm, điều kiện bảo hiểm và phí bảo hiểm,…) -

Giấy chứng nhận bảo hiểm (Insurance certificate): người bảo hiểm cấp cho

người được bảo hiểm để xác nhận hàng hóa đã được mua bảo hiểm theo điều kiện hợp đồng.

LƯU Ý NGÂN HÀNG SẼ TỪ CHỐI CHẤP NHẬN THANH TOÁN CHO NHỮNG

GIẤY (HOẶC ĐƠN) BẢO HIỂM SAU ĐÂY:

1. Chứng từ bảo hiểm có ngày phát hành trễ hơn ngày bốc hàng lên tàu hoặc ngày gởi

hàng đi hoặc ngày nhận hàng để gởi hàng đi.

2. Loại tiền ghi trong chứng từ bảo hiểm khác với loại tiền ghi trong L/C.

3. Các chứng từ bảo hiểm do các nhà môi giới bảo hiểm cấp. lOMoAR cPSD| 45469857

4. Các chứng từ bảo hiểm chưa được người mua bảo hiểm đích danh ký hậu.

5. Mức mua bảo hiểm phải đúng như quy định của L/C. Ví dụ L/C quy định mức bảo hiểm

là 110% trị giá của CIF, nếu người xuất khẩu thậm chí xuất trình chứng từ bảo hiểm

120% hoặc 125% trị giá của CIF sẽ không được ngân hàng chấp nhận. Để lập đơn bảo

hiểm (Insurance Policy - IP) cho đúng quy định L/C cần chú ý: Những rủi ro Giải quyết 1. Ngày lập

Ngày lập I/P trước ngày hoặc bằng với ngày giao hàng 2. Loại bảo

L/C và hợp đồng quy định mua bảo hiểm loại gì phải mua đúng loại đó. hiểm

- L/C không quy định thì người bán có thể mua điều kiện ICC (C)

3. Tên công ty Tên công ty bảo hiểm phải theo yêu cầu của L/C. Nếu L/C không yêu cầu, bảo hiểm

người bán có thể chọn lựa công ty bảo hiểm bất kỳ. Nếu có tái bảo hiểm thì phải

ghi tên công ty tái bảo hiểm. 4. Bảo hiểm

L/C quy định bảo hiểm bồi thường tới đâu thì trên UP phải ghi đúng địa điểm hàng hoá tới đó. đâu

- L/C không quy định thì bảo hiểm hàng hóa thường tại - cảng tới cuối cùng. 5. Ký hậu I/P

Nếu L/C quy định phải ký hậu thì người mua bảo hiểm lật mặt sau ký tên và

đóng dấu. Nếu L/C không nói gì hết thì người mua vẫn phải ký hậu. -

Nếu L/C có quy định V/P “endorsed to.... bank” thì người mua bảo

hiểm lật mặt sau ký tên đóng dấu và ghi thêm "Pay to the order of ... bank". -

Nếu L/C quy định I/P “To order and endorsed in blank” thì người mua

bảo hiểm lật mặt sau ký tên đóng dấu và ghi “Pay to the order of (tên người giữ chứng từ cuối cùng”. 6. Số bản

- L/C không quy định thì người bán có thể xuất trình 2 bản (chính)

- Thông thường L/C quy định xuất trình 3 bản gốc IP

NHẬN ĐỊNH ĐÚNG SAI? GIẢI THÍCH?

1. Tổn thất chung là tổn thất chủ hàng hóa nào là chủ hàng hóa đó chịu?

-> Sai. Theo Điều 292 Bộ luật hàng hải Việt Nam năm 2015, "Tổn thất chung là những hy sinh và

chi phí bất thường được thực hiện một cách có ý thức và hợp lý vì sự an toàn chung nhằm cứu tàu,

hàng hóa, hành lý, giá dịch vụ vận chuyển hàng hóa, hành khách thoát khỏi hiểm họa chung". Trong

trường hợp xảy ra tổn thất chung, cả chủ tàu và chủ hàng đều phải đóng góp vào tổn thất đó.

2. Hối phiếu đc lập 2 bản đều có giá trị như nhau? lOMoAR cPSD| 45469857

-> Đúng. Bởi vì, người trả tiền có thể chọn bất kỳ một bản trong số bản đó để thanh toán. Trên bản

thứ nhất có ghi rõ “ sau khi nhìn thấy bản thứ nhất của tờ hối phiếu này ( bản thứ hai viết cùng nội

dung, ngày tháng không trả tiền)” và trên bản thứ hai được ghi “ sau khi nhìn thấy bản thứ hai của tờ

hối phiếu này ( bản thứ hai viết cùng nội dung, ngày tháng không trả tiền)”. Hối phiếu không có bản chính, bản phụ

3. Thư tín dụng có thể thay thế cho hợp đồng ngoại thương?

-> Sai. thư tín dụng hoạt động độc lập với hợp đồng mua bán và không thể thay thế cho hợp đồng

ngoại thương. Hợp đồng ngoại thương là sự thỏa thuận giữa người mua và người bán (nhà nhập khẩu

và nhà xuất khẩu) có trụ sở kinh doanh ở các nước khác nhau, theo đó nhà xuất khẩu có nghĩa vụ

chuyển giao quyền sở hữu một lượng tài sản (gọi là hàng hóa) cho nhà nhập khẩu và nhận tiền, còn

nhà nhập khẩu có nghĩa vụ trả tiền và nhận hàng.

4. Thư tín dụng không thể thiếu của hợp đồng ngoại thuong?

-> Sai. Thư tín dụng là một công cụ thanh toán trong giao dịch quốc tế, được ngân hàng phát hành

theo yêu cầu của nhà nhập khẩu, cam kết thanh toán một khoản tiền nhất định cho nhà xuất khẩu khi

nhà xuất khẩu xuất trình bộ chứng từ phù hợp. Mặc dù thư tín dụng có thể được sử dụng như một

phương thức thanh toán trong hợp đồng ngoại thương, có nhiều phương thức thanh toán khác có thể

được sử dụng trong hợp đồng ngoại thương, tùy thuộc vào thỏa thuận giữa các bên.

5. Thư tín dụng là một điều khoản của hợp đồng ngoại thương?

-> Sai. Thư tín dụng là một phương thức thanh toán trong hợp đồng ngoại thương, không phải là một

điều khoản của hợp đồng. Thư tín dụng là thư do ngân hàng phát hành theo yêu cầu của bên mua,

cam kết thanh toán cho bên bán một số tiền nhất định khi bên bán xuất trình đầy đủ các chứng từ

theo quy định trong thư tín dụng. Thư tín dụng giúp bảo đảm quyền lợi cho cả hai bên trong hợp

đồng ngoại thương, vì bên bán có thể nhận được tiền đúng hạn, còn bên mua có thể kiểm tra được

chất lượng và số lượng hàng hóa trước khi thanh toán.

6. Thư tín dụng có phải là hợp đồng 3 bên không?

-> Đúng. Thư tín dụng hiểu đơn giản là một hợp đồng tài chính giữa 3 bên bao gồm: tổ chức cấp tín

dụng, khách hàng của tổ chức cấp tín dụng và người thụ hưởng. Tổ chức cấp tín dụng được chọn

thường là ngân hàng hoặc công ty cho thuê tài chính có liên kết với người nhập khẩu.

7. Vận đơn là chứng từ sở hữu hàng hóa?

-> Đúng. Vì chức năng của vận đơn là biên lai của người vận tải xác nhận đã nhận hàng hóa để

chuyên chở. Bằng chứng của hợp đồng vận tải đã ký kết. Và xác nhận quyền sở hữu đối với hàng hóa ghi trên vận đơn

8. So sánh sự khác nhau giữa chuyển tiền trả trước và trả sau?

-> - Chuyển tiền trả trước là hình thức chuyển tiền trước khi giao hàng, trong đó người nhập khẩu lập

lệnh chuyển tiền cho người xuất khẩu thông qua ngân hàng, rồi mới nhận được hàng hoá và chứng

từ. Phương thức này có ưu điểm là đảm bảo quyền lợi cho người xuất khẩu, nhưng có nhược điểm là

có rủi ro cho người nhập khẩu nếu người xuất khẩu chậm trễ giao hàng. -

Chuyển tiền trả sau là hình thức chuyển tiền sau khi giao hàng, trong đó người xuất khẩu giao

hàng hoá và chứng từ trực tiếp cho người nhập khẩu, rồi mới nhận được tiền thanh toán từ ngân

hàng. Phương thức này có ưu điểm là thuận lợi cho người nhập khẩu, nhưng có nhược điểm là có rủi

ro cho người xuất khẩu nếu người nhập khẩu chậm trả hoặc từ chối thanh toán.

9. Sự khác nhau giữa nhờ thu trơn và nhờ thu kèm chứng từ?

Tài liệu liên quan:

-

Tiểu luận KDXNK: Tìm hiểu về Bảo hiểm Hàng hóa Xuất Nhập khẩu tại VN môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

166 83 -

Sự thay đổi Incoterms 2020 - Tình hình mới nhất trong xuất nhập khẩu môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

120 60 -

Các phương thức vận chuyển hàng hóa trong ngoại thương môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

100 50 -

Bài tập đầy đủ về môn Kinh doanh xuất nhập khẩu môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

141 71 -

Tóm tắt về Bốn yếu tố Tâm lý trong Kinh doanh Xuất Nhập Khẩu môn Kinh doanh xuất nhập khẩu | Trường Đại Học Nha Trang

107 54