Phân Biệt Cầm Cố, Thế Chấp và Hình Thức Cho Vay | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

Thế chấp là việc một bên (khách hàng hoặc bên thứ ba) sử dụng quyền sở hữu hoặc quyền sử dụng đất của mình để đảm bảo thực hiện nghĩa vụ trả nợ mà không cần chuyển giao tài sản cho ngân hàng quản lý. Trong trường hợp thế chấp, toàn bộ bất động sản, động sản có vật phụ thì vật phụ của bất động sản, động sản đó cũng thuộc tài sản thế chấp. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị Ngân hàng Thương mại 1 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021

ĐỀTHIMÔNQUẢNTRỊNGÂNHÀNG THƯƠNGMẠI

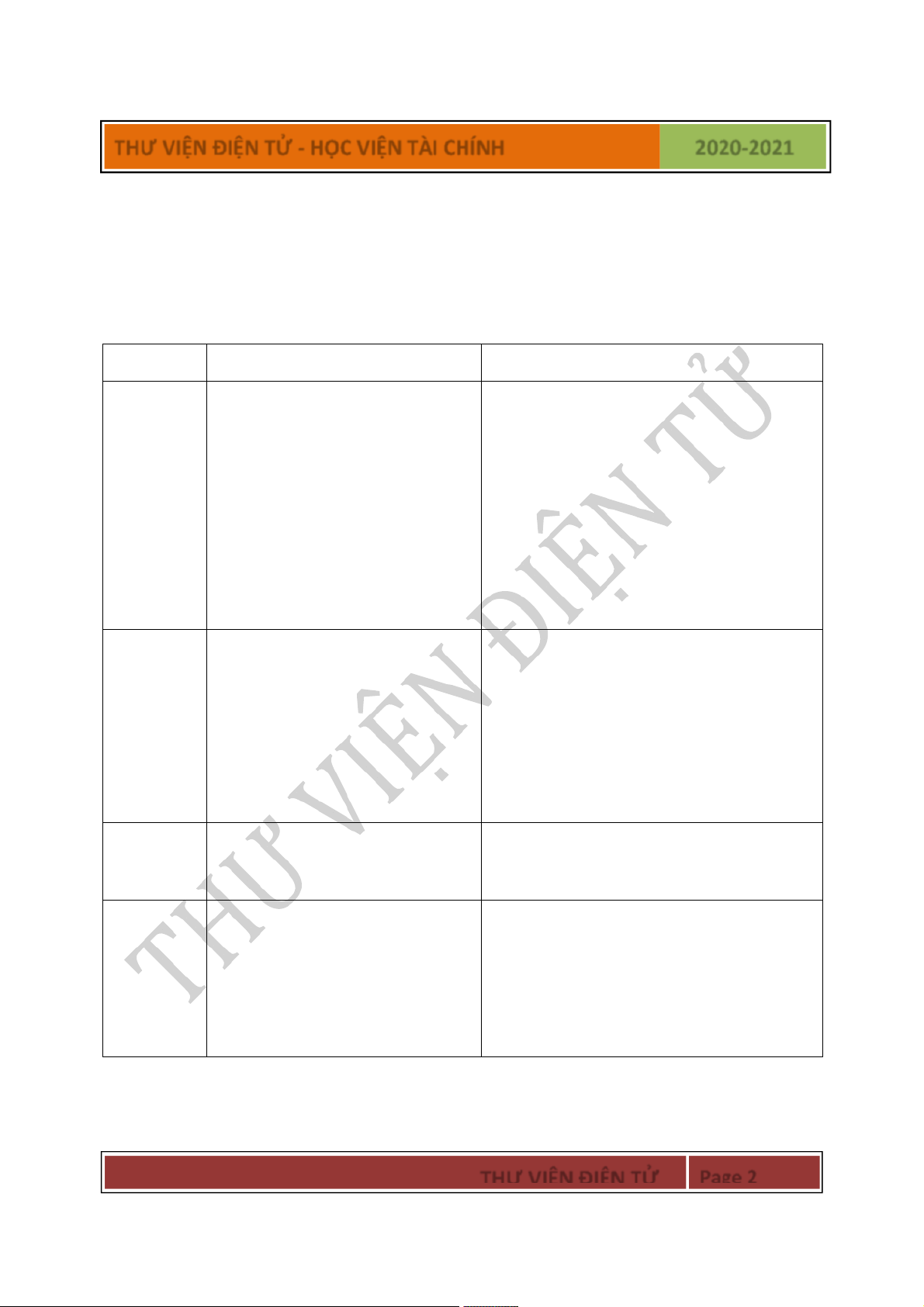

Câu 1: Phân biệt cầm cố và thế chấp

Cầm cố là việc một bên (khách hàng hoặc bên thứ ba) gọi là bên cầm cố giao

tài sản thuộc quyền sở hữu của mình cho ngân hàng quản lý để đảm bảo thực

hiện nghĩa vụ trả nợ theo các hợp đồng tín dụng

Thế chấp là việc một bên (khách hàng hoặc bên thứ ba) sử dụng quyền sở hữu

hoặc quyền sử dụng đất của mình để đảm bảo thực hiện nghĩa vụ trả nợ mà

không cần chuyển giao tài sản cho ngân hàng quản lý. Trong trường hợp thế

chấp, toàn bộ bất động sản, động sản có vật phụ thì vật phụ của bất động sản,

động sản đó cũng thuộc tài sản thế chấp. CẦM CỐ THẾ CHẤP Bản chất

Bắt buộc có sự chuyển

Không có sự chuyển giao tài sản mà chỉ giao tài sản (chuyển

giao các giấy tờ chứng minh tình trạng giao dưới dạng vật

pháp lý của tài sản thế chấp (chuyển giao chất) dưới dạng giấy tờ) Tài sản đảm Tài sản có tính thanh

Đất đai, nhà ở, công trình xây dựng, máy bảo khoản cao: Cố phiếu,

móc; có thể là tài sản đc hình thành trong các giấy tờ có giá tương lai Thời điểm có

Khi bên cầm cố chuyển Khi bên thế chấp chuyển giao các giấy tờ hiệu lực giao tài sản cho bên

chứng minh tình trạng pháp lý của tài sản nhận cầm cố cho bên nhận thế chấp Lợi ích và

- Được hưởng lợi tức,

- Không được hưởng lợi tức, hoa lợi từ tài nghĩa vụ của hoa lợi từ tài sản sản bên nhận đảm bảo

- Phải đảm bảo tài sản

- Không phải đảm bảo tài sản cho bên thế cho bên cầm cố chấp Rủi ro

Do đc nắm giữ trực tiếp Có quyền kiểm tra tài sản nhưng k có

tài sản => rủi ro thấp

quyền nắm giữ trực tiếp => rủi ro cao hơn hơn

(trg hợp giấy tờ giả; TS bị thay đổi trong

thời hạn thế chấp... )

Câu 2: Phân biệt cho vay từng lần và hạn mức tín dụng THƯ VIỆN ĐIỆN TỬ Page1

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021

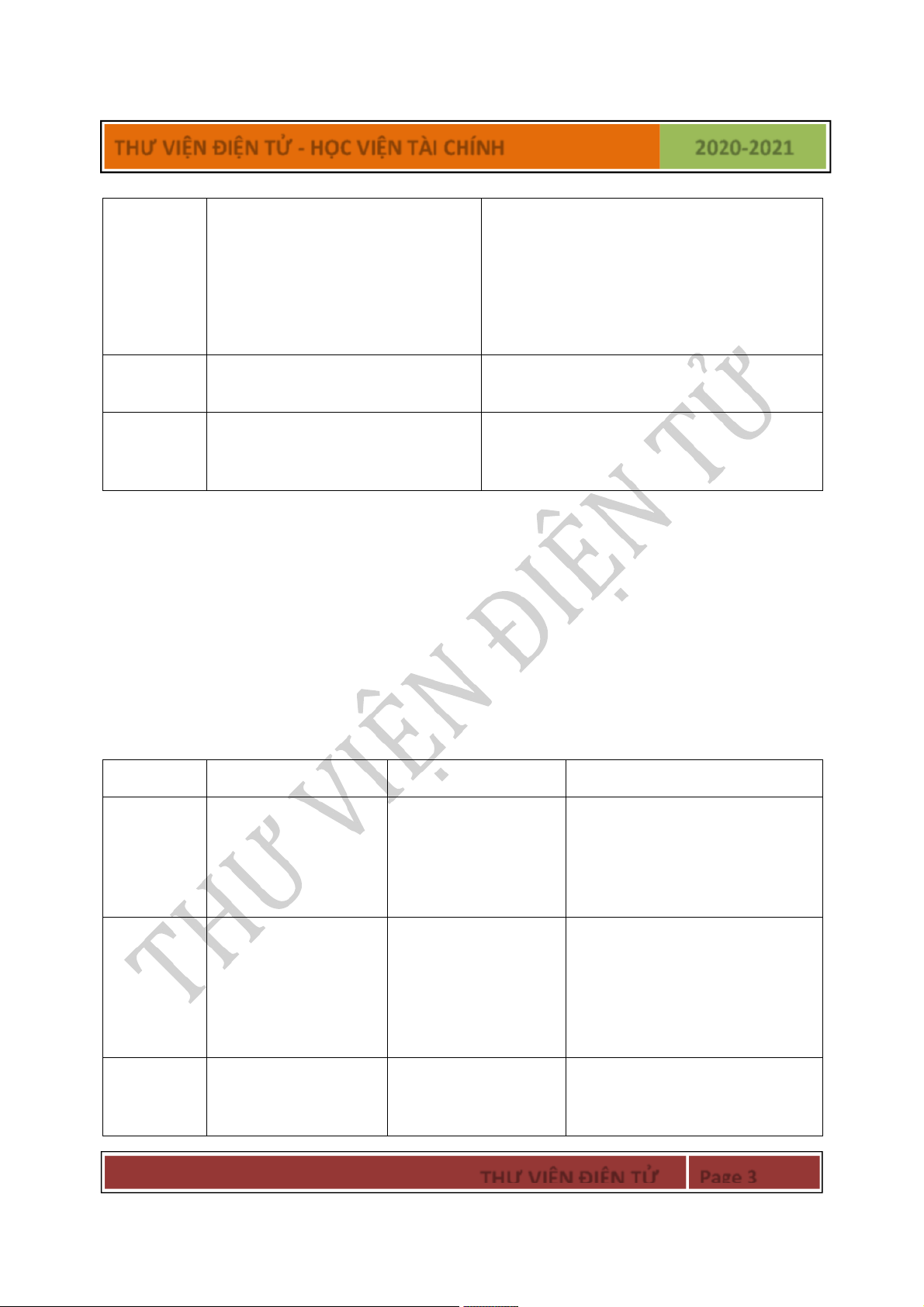

Cho vay từng lần là hình thức cho vay theo món, khách hàng được ngân hàng

cấp một khoản tiền cho mục đích sử dụng vốn nhất định nhằm thanh toán cho

việc mua hàng và các chi phí sản xuất kinh doanh khác

Cho vay theo hạn mức tín dụng là phương thức cho vay mà ngân hàng và

khách hàng xác định và thỏa thuận một hạn mức tín dụng, duy trì trong một

khoảng thời gian nhất định Cho vay từng lần

Cho vay theo hạn mức tín dụng Trường

- Khách hàng có nhu cầu vay

- Khách hàng có quan hệ vay vốn hợp áp vốn không thường xuyên

thường xuyên, uy tín đối với ngân hàng dụng - Khách hàng mới

- Khách hàng có tình hình sản xuất kinh

doanh thường xuyên, ổn định, hiệu quả

- Khách hàng yêu cầu sử dụng

hình thức cho vay từng lần

- Ngân hàng nhận thấy cần áp

dụng cho vay từng lần để giám

sát, kiểm tra việc sử dụng vốn một cách chặt chẽ Cấp vốn

- Ngân hàng cho khách hàng

- KH đc sử dụng 1 hạn mức tín dụng

vay 1 số tiền nhất định

trong 1 thời hạn nhất định (thời gian duy trì hạn mức tín dụng)

- Kế hoạch rút vốn (1 hoặc

nhiều lần) được ghi rõ trong

- Kế hoạch rút vốn không được ghi

hợp đồng và có thể điều chỉnh trong hợp đồng

theo nhu cầu thực tế nếu như ngân hàng đồng ý

- KH rút tiền vay theo nhu cầu thực tế

trong phạm vi hạn mức tín dụng còn lại Thu nợ

- Thực hiện theo lịch trả đã

- Lịch trả nợ được thỏa thuận vào thời

thỏa thuận trong hợp đồng, có điểm rút tiền vay

thể điều chỉnh theo thực tế Lãi và phí

Lãi thường thu và tính theo

- Thường tính và thu lãi theo tích số dư

thỏa thuận: theo số tiền trả gốc nợ hàng tháng

(theo món) hoặc theo dư nợ thực tế

- Ngân hàng có thể yêu cầu khách hàng

trả một khoản phí cam kết, yêu cầu về

duy trì một số dư tối thiểu về tiền gửi thanh toán tại ngân hàng THƯ VIỆN ĐIỆN TỬ Page2

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021 Điều kiện

- Mỗi lần vay đều phải làm thủ

- Chỉ phải làm thủ tục một lần khi xác

vay và thủ tục và kí hợp đồng tín dụng

định hạn mức tín dụng, trong thời gian tục

hạn mức, khi khách hàng đến vay tiền

- Điều kiện vay dễ dàng hơn

(trong giới hạn hạn mức) sẽ k phải làm

thủ tục phức tạp nữa

- Điều kiện vay chặt chẽ hơn Rủi ro

Thấp hơn vì ngân hàng có thể

Cao hơn vì ngân hàng khó kiểm soát kiểm soát vốn vay lượng vốn vay Phạm vi

Rộng hơn, thích hợp với nhiều

Hẹp hơn, chỉ áp dụng với một số trường khách đối tượng khách hàng hợp khách hàng hàng

Câu 3: So sánh chiết khấu và bao thanh toán

Chiết khấu giấy tờ có giá là việc các tổ chức tín dụng mua giấy tờ có giá chưa

đến hạn thanh toán của khách hàng

Bao thanh toán là một hình thức cấp tín dụng của tổ chức tín dụng cho bên bán

hàng hoặc bên mua hàng thông qua việc mua lại có bảo lưu quyền truy đòi các

khoản phải thu hoặc các khoản phải trả phát sinh từ việc mua bán hàng hóa,

cung ứng dịch vụ theo hợp đồng mua bán hàng hóa cung ứng dịch vụ

Giống nhau: đều là hình thức cấp tín dụng, dựa trên nguyên tắc hoàn trả đầy đủ

và đúng hạn cả vốn lẫn lãi theo các điều kiện đã thỏa thuận Khác nhau Chiết khấu Cầm cố Bao thanh toán

Đối tượng Giấy tờ có giá còn tài sản có tính

Các khoản phải thu hoặc thời hạn: tín phiếu, thanh khoản cao

phải trả phát sinh từ việc mua kỳ phiếu, thương như giấy tờ có giá,

bán hh, dịch vụ theo hợp phiếu, chứng chỉ động sản,…

đồng, mà chưa đến hạn

tiền gửi, trái phiếu... thanh toán Phương - Ngân hàng mua Ngân hàng nhận

Ngân hàng ứng trước 80 – thức cấp lại giấy tờ có giá, quản lý tài sản cầm

90% trị giá bộ hóa đơn cho tín dụng thanh toán một lần cố, cấp tín dụng

bên bán. Sau khi thu nợ từ cho khách hàng

bên mua và trừ đi các khoản dựa trên giá trị tài

lãi, chi phí, thanh toán số tiền sản cầm cố còn lại cho bên bán Số tiền

= giá trị hiện tại của = 70 – 80% giá trị

= Trị giá bộ hóa đơn – các

thanh toán GTCG – Phí chiết tài sản cầm cố khoản lãi, chi phí khấu (nếu có) THƯ VIỆN ĐIỆN TỬ Page3

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021 Quy trình Khách hàng không Khách hàng không

Bên bán hàng có nghĩa vụ cần gửi thông báo cần gửi thông báo

gửi thông báo cho bên mua cho bên phát hành cho bên phát hành

hàng, bên mua hàng phải gửi GTCG GTCG (trong

văn bản xác nhận cho ngân trường hợp cầm cố hàng và bên bán GTCG) Rủi ro Thấp hơn vì giấy tờ Thấp hơn vì ngân

Cao hơn vì bao thanh toán k có giá có khả năng hàng nắm giữ,

được chuyển nhượng, có thể chuyển nhượng, có

quản lý tài sản đảm có hoặc không quyền truy đòi quyền truy đòi bảo

Câu 4: Phân biệt Ủy nhiệm thu và Ủy nhiệm chi

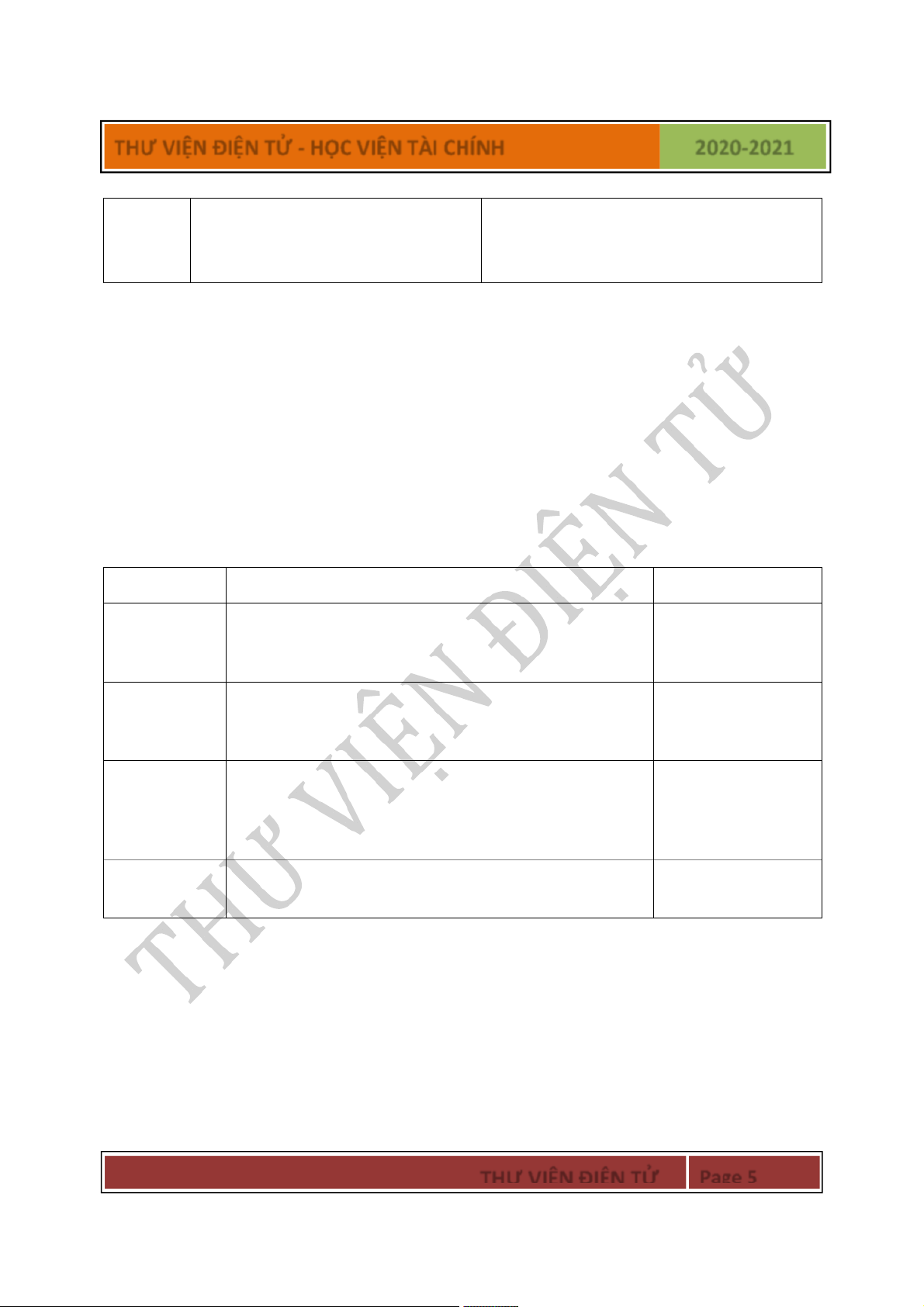

Ủy nhiệm chi là lệnh chi tiền của tài khoản yêu cầu ngân hàng phục vụ mình

trích một số tiền nhất định từ tài khoản của mình để trả cho người thụ hưởng có tên trên ủy nhiệm chi

Ủy nhiệm thu là giấy ủy nhiệm do người thụ hưởng lập nhờ ngân hàng thu hộ

tiền trên cơ sở khối lượng hàng hóa đã giao, dịch vụ đã cung ứng Ủy nhiệm chi Ủy nhiệm thu

Thanh toán tiền hàng, dịch vụ,

Thanh toán hàng hóa, dịch vụ giữa các

nộp thuế, trả nợ hoặc chuyển tiền chủ thể mở tài khoản tại cùng một ngân

giữa các chủ thể sử dụng dịch vụ

hàng hoặc các chi nhánh ngân hàng

Phạm vi thanh toán tại 1 chi nhánh NH,

cùng hệ thống hoặc khác hệ thống, trên

áp dụng hoặc giữa các chi nhánh ngân

cơ sở có thỏa thuận hoặc hợp đồng về

hàng, cùng hoặc khác hệ thống

các điều kiện thu hộ giữa bên trả tiền và trong phạm vi cả nước bên thụ hưởng.

Nếu số dư trên tài khoản người

Nếu số dư trên tài khoản người trả tiền Quy

trả tiền không đủ để thanh toán,

không đủ để thanh toán ngân hàng sẽ trình

UNC bị hủy bỏ, không xảy ra hiện lưu UNT đến khi trong TK đủ tiền, ngân thanh tượng chậm trả

hàng sẽ trích tiền để thanh toán, toán

khoảng thời gian đó là thời gian chậm

trả và bị phạt lãi chậm trả

Đơn giản, tiết kiệm chi phí, thuận

Tương đối đơn giản, thuận tiện đối với

tiện cho các khách hàng sử dụng

các doanh nghiệp cung ứng các dịch vụ

và thuận tiện trong việc ứng dụng như: Điện, nước,…, các chủ thể trong

Ưu điểm công nghệ thanh toán hiện đại,

thanh toán tin tưởng lẫn nhau

nên tốc độ thanh toán nhanh,

phạm vi áp dụng rộng rãi THƯ VIỆN ĐIỆN TỬ Page4

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021

Người thụ hưởng bị động do phải Nếu tài khoản người trả tiền không đủ Nhược

phụ thuộc vào việc người trả tiền

để thanh toán sẽ dẫn đến chậm trả cho điểm nộp UNC vào ngân hàng người thụ hưởng

Câu 5: So sánh Séc và Ủy nhiệm chi

Séc là giấy tờ có giá do người ký phát lập, ra lệnh cho người bị ký phát là ngân

hàng hoặc các tổ chức cung ứng dịch vụ thanh toán được phép của Ngân hàng

Nhà nước VN, trích một số tiền nhất định từ tài khoản của mình để thanh toán cho người thụ hưởng

Ủy nhiệm chi là lệnh chi tiền của tài khoản yêu cầu ngân hàng phục vụ mình

trích một số tiền nhất định từ tài khoản của mình để trả cho người thụ hưởng có tên trên ủy nhiệm chi

Giống nhau: đều là lệnh chi tiền của tài khoản trong ngân hàng Khác nhau: Séc Ủy nhiệm chi

Là một loại giấy tờ có giá Là một loại chứng Hình thức từ trong thanh toán Khả năng

Séc có khả năng chuyển nhượng UNC không có khả chuyển năng chuyển nhượng nhượng

Có thể là người được nhận thanh theo chỉ định Đích danh người Đối tượng

của người ký phát hoặc người nhận chuyển có tên trên giấy ủy thụ hưởng

nhượng séc hoặc người cầm giữ séc có ghi trả nhiệm chi cho người cầm giữ Thời gian

Có thời gian hiệu lực: 30 ngày kể từ ngày ký phát Theo thỏa thuận hiệu lực giữa các bên

Câu 6: So sánh Séc và thẻ ngân hàng

Séc là giấy tờ có giá do người ký phát lập, ra lệnh cho người bị ký phát là ngân

hàng hoặc các tổ chức cung ứng dịch vụ thanh toán được phép của Ngân hàng

Nhà nước Việt Nam, trích một số tiền nhất định từ tài khoản của mình để thanh

toán cho người thụ hưởng

Thẻ ngân hàng là phương tiện do tổ chức phát hành thẻ phát hành để thực hiện

giao dịch thẻ theo các điều kiện và điều khoản được các bên thỏa thuận

Giống nhau: đều do các tổ chức cung ứng dịch vụ thanh toán phát hành cho chủ

tài khoản theo mẫu in sẵn của tổ chức đó THƯ VIỆN ĐIỆN TỬ Page5

THƯVIỆNĐIỆNTỬ‐HỌCVIỆNTÀICHÍNH 2020‐2021 Khác nhau: Séc Thẻ ngân hàng

Séc trắng, in theo mẫu do tổ chức

Là một tấm thẻ nhựa, có kích thư c ớ Hình

cung ứng dịch vụ thanh toán quyết

tiêu chuẩn và có một dải băng từ ở thức định

mặt sau ghi thông tin về thẻ và chủ thẻ.

Tổ chức cung ứng dịch vụ thanh

Tổ chức phát hành thẻ quy định

toán không quy định hạn mức tín

hạn mức tín dụng, hạn mức thanh

Hạn mức dụng, hạn mức thanh toán, hạn mức toán, hạn mức rút tiền mặt rút tiền mặt

Địa điểm Tại địa điểm ghi trên tờ séc

Tại các đơn vị chấp nhận thẻ, hoặc thanh tại các thẻ rút tiền toán THƯ VIỆN ĐIỆN TỬ Page6

Tài liệu liên quan:

-

Bài Tập Quản Trị Ngân Hàng Thương Mại | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

74 37 -

So sánh các hình thức cho vay và bảo đảm tín dụng trong ngân hàng | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

58 29 -

Bài Thi tham khảo | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

72 36 -

Bài Tập Điển Hình Ngân Hàng Thương Mại: Phân tích dự án vay vốn | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

63 32 -

Rủi ro và Hoạt động Kinh doanh | Quản trị Ngân hàng Thương mại 1 | Học viện Tài chính

53 27