Phân tích các hoạt động trước, trong và sau chuyển đổi số của Techcombank | Bài thảo luận Chuyển đổi số trong kinh doanh

Do những diễn biến phức tạp của đại dịch Covid-19, nhiều ngành kinh tế trong nước, bao gồm cả ngành ngân hàng, đã phải đối mặt với những tác động nghiêm trọng. Trong thời kỳ này, dù các giao dịch trực tiếp giữa người và người giảm đi, nhưng khối lượng giao dịch thanh toán không sử dụng tiền mặt qua ngân hàng lại tăng mạnh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Chuyển đổi số trong kinh doanh 82 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470368

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI BÀI THẢO LUẬN

HỌC PHẦN CHUYỂN ĐỔI SỐ TRONG KINH DOANH

Đề tài: Phân tích các hoạt động trước, trong và sau chuyển đổi số

của Ngân hàng thương mại cổ phần Kỹ Thương Việt Nam

(Techcombank) trong lĩnh vực tài chính

Giáo viên hướng dẫn: Vũ Thị Thúy Hằng

Nhóm thực hiện: Nhóm 5

Lớp học phần: 232_PCOM1111_01 Hà Nội – 2024 lOMoAR cPSD| 45470368 STT Kết luận trong Đán Chữ Ghi Họ và tên MSV LHC Nhiệm giảng lớp vụ h giá ký viên chú Trần Chương 41 Quang Minh 2 (1) Nguyễn Chương 42 Thành Nam 2 (3.1) Trịnh Hoài Chương 43 Nam 3, Word Chương 44 Nguyễn 2 (3.2), Hồng Ngân Slide Phan Vũ Chương 45 Thu Ngân 2 (2.2) Chương Hoàng Yến 2 (3.1), 46 Nhi thuyết trình Nguyễn Chương 47 Hoàng Phúc 2 (2.1) Bùi Đoàn Chương 48 Minh Phương(nt) 2 (3.2) Nguyễn Chương 49 Minh Quân 1 Lã Thị Chương 50 Quyên 3 lOMoAR cPSD| 45470368 MỤC LỤC

LỜI MỞ ĐẦU.............................................................................1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ CHUYỂN ĐỔI SỐ TRONG

KINH DOANH............................................................................2

1. Khái niệm chuyển đổi số trong kinh doanh.................2

2. Các giai đoạn của quá trình chuyển đổi số trong kinh

doanh.....................................................................................2

2.1 Giai đoạn khởi đầu chuyển đổi số (trước chuyển

đổi số).................................................................................2

2.2 Giai đoạn mở rộng chuyển đổi số (trong chuyển

đổi số).................................................................................3

2.3 Giai đoạn hoàn tất chuyển đổi số (sau chuyển đổi số) 3

CHƯƠNG 2: CƠ SỞ THỰC TIỄN VỀ HOẠT ĐỘNG CHUYỂN

ĐỔI SỐ CỦA DOANH NGHIỆP.................................................4

1. Giới thiệu về doanh nghiệp Techcombank..................4

1.1 Tổng quan...................................................................4

1.2 Thành tựu của doanh nghiệp trước khi thực hiện

quá trình chuyển đổi số....................................................5

2. Thực trạng hoạt động chuyển đổi số của doanh

nghiệp Techcombank..........................................................6

2.1 Techcombank trước giai đoạn chuyển đổi số:........6

2.2 Hành trình chuyển đổi số của ngân hàng

Techcombank.....................................................................8

3. Phân tích hoạt động chuyển đổi số của doanh nghiệp

Techcombank......................................................................10

3.1 Giai đoạn trước chuyển đổi số của Techcombank10

3.2 Giai đoạn hoàn tất chuyển đổi số..........................11

CHƯƠNG 3: ĐỊNH HƯỚNG VÀ GIẢI PHÁP...........................31 1. Đánh giá thành

tựu của DN sau khi hoàn tất chuyển

đổi số...................................................................................31

2. Nhận xét.........................................................................33

3. Một số đề xuất...............................................................34 KẾT

LUẬN...............................................................................37 lOMoAR cPSD| 45470368 LỜI MỞ ĐẦU

Trong thời gian gần đây, chúng ta thường nghe đến khái niệm “chuyển đổi

số” được nhắc đến trên các phương tiện truyền thông đại chúng. Với thành công

của cuộc cách mạng công nghiệp lần thứ 4, chuyển đổi số là một công cuộc mang

tính tổng thể, tất yếu và vô cùng quan trọng đối với sự tồn tại và phát triển của đất

nước, tổ chức, doanh nghiệp và người tiêu dùng trên toàn thế giới đặc biệt là trong

bối cảnh đại dịch COVID-19 vừa qua. Những thay đổi to lớn về năng suất lao

động, trải nghiệm của người dùng và các mô hình kinh doanh mới đang được hình

thành cho thấy vai trò và tác động to lớn trong cuộc sống xã hội hiện nay của

chuyển đổi số, tác động đến mọi ngành nghề từ công nghiệp, nông nghiệp, thương

mại cho đến dịch vụ kinh doanh.

Do những diễn biến phức tạp của đại dịch Covid-19, nhiều ngành kinh tế

trong nước, bao gồm cả ngành ngân hàng, đã phải đối mặt với những tác động

nghiêm trọng. Trong thời kỳ này, dù các giao dịch trực tiếp giữa người và người

giảm đi, nhưng khối lượng giao dịch thanh toán không sử dụng tiền mặt qua ngân

hàng lại tăng mạnh. Năm 2023, số lượng người tiêu dùng sử dụng smartphone và

các thiết bị thông tin khác ngày càng tăng, chính vì vậy, các ngân hàng cũng ngày

càng chú trọng vào phát triển chiến lược trên thiết bị di động, cung cấp các dịch

vụ tối ưu hóa cho người dùng, bao gồm thanh toán di động, tiền gửi di động, quản lý tài chính,...

Sự bùng phát của dịch bệnh cũng đã tạo ra một cú hích cho sự phát triển

nhanh chóng của dịch vụ ngân hàng số. Trên cơ sở đó, nhóm 5 chúng em sẽ đi sâu

vào tìm hiểu đề tài: “Phân tích các hoạt động trước, trong và sau chuyển đổi số

của Ngân hàng thương mại cổ phần Kỹ Thương Việt Nam (Techcombank) trong lĩnh vực tài chính” 1 lOMoAR cPSD| 45470368

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ CHUYỂN ĐỔI SỐ TRONG KINH DOANH

1. Khái niệm chuyển đổi số trong kinh doanh

Chuyển đổi số trong kinh doanh là quá trình thay đổi về tư duy và ứng dụng

công nghệ và kỹ thuật số để cải thiện hiệu quả hoạt động sản xuất kinh doanh,

tăng trưởng doanh thu và nâng cao năng lực cạnh tranh của doanh nghiệp. Bao

gồm việc sử dụng các phần mềm, ứng dụng, hệ thống thông tin, trí tuệ nhân tạo

(AI), Internet of Things (IoT), điện toán đám mây,... để thu thập, phân tích dữ liệu,

tự động hóa các quy trình kinh doanh và quản lý.

Chuyển đổi số không chỉ là việc sử dụng các công nghệ tiên tiến mà còn là

việc tư duy lại cách thức hoạt động, quản lý và đổi mới của các tổ chức.

Chuyển đổi số vận dụng tính luôn đổi mới, nhanh chóng của công nghệ kỹ

thuật để giải quyết vấn đề, có thể áp dụng ở tất cả những khía cạnh như cung ứng,

sản xuất, hợp tác, mối quan hệ khách hàng hoặc thậm chí là tạo ra những doanh

nghiệp mới với cách thức hoạt động mới mẻ hoàn toàn.

Trong cuộc các mạng công nghệ 4.0 chuyển đổi số đóng vai trò quan trọng

cho sự thành công của mỗi doanh nghiệp. Lấy nền tảng là các ứng dụng công nghệ

chuyển đổi số có ảnh hưởng và tác động mạnh mẽ đến những tổ chức hay doanh

nghiệp, tác động đến những nhóm đối tượng khác xoay quanh như là khách hàng,

đối tác, nguồn nhân lực, kênh phân phối,...

2. Các giai đoạn của quá trình chuyển đổi số trong kinh doanh

2.1 Giai đoạn khởi đầu chuyển đổi số (trước chuyển đổi số)

Là giai đoạn mà các hoạt động chuyển đổi tại doanh nghiệp vẫn diễn ra riêng

lẻ chưa có sự tích hợp với nhau. Cụ thể, doanh nghiệp đang trong giai đoạn đầu

tư các giải pháp vào hoạt động kinh doanh doanh nhằm nâng cao trải nghiệm

khách hàng, mở rộng chuỗi cung ứng, đa dạng hóa hình thức bán hàng với mục

tiêu hướng đến việc duy trì hoạt động kinh doanh ổn định, nhanh chóng tạo ra giá

trị cho doanh nghiệp để có khả năng đồng bộ chuyển đổi số tất cả bộ phận. Những

giải pháp chuyển đổi mô hình kinh doanh tại giai đoạn này thường được sử dụng 2 lOMoAR cPSD| 45470368

như: tham gia thương mại điện tử, bán hàng đa kênh, tự động hóa Marketing trên

các nền tảng internet.... Đây đều là những giải pháp dễ dàng thực hiện mà chi phí

bỏ ra không quá lớn nên với nhiều doanh nghiệp vừa và nhỏ vẫn có khả năng thực

hiện, bắt kịp xu hướng 4.0.

2.2 Giai đoạn mở rộng chuyển đổi số (trong chuyển đổi số)

Giai đoạn này, doanh nghiệp đã mở rộng quy mô ứng dụng công nghệ, tạo ra

sự kết nối giữa mô hình kinh doanh với mô hình quản trị để mang lại hiệu quả tối

ưu cho việc điều hành doanh nghiệp và duy trì tăng trưởng bền vững. Những quy

trình xây dựng hệ thống báo cáo, quản trị hàng hóa, nhân viên sẽ được ứng dụng

công nghệ số và liên kết với các dữ liệu có sẵn như: số liệu bán hàng, số liệu hạch

toán kế toán nhằm tạo ra cơ sở dữ liệu đầy đủ liên kết với nhau. Ngoài ra, doanh

nghiệp cũng phải số hóa các quy trình lập kế hoạch, dự báo tình hình kinh doanh...

để quản trị dòng tiền dễ dàng và có sự phân bố nhân sự hợp lý.

Những dữ liệu được thu thập và liên kết với nhau trong giai đoạn này từ dữ

liệu kế toán, hàng hóa xuất ra/nhập vào, bán hàng... sẽ giúp doanh nghiệp nhanh

chóng có số liệu để xây dựng kế hoạch kinh doanh, dự báo doanh thu và dòng

tiền, lên kế hoạch đào tạo nguồn nhân lực...Tuy nhiên, đi cùng với lợi ích đó sẽ là

bất cập về vấn đề an ninh mạng, bảo mật vấn đề này cần nhanh chóng có giải pháp

khắc phục để không gây bất cứ tổn hại gì về khối lượng dữ liệu đa số hóa kia.

2.3 Giai đoạn hoàn tất chuyển đổi số (sau chuyển đổi số)

Ở giai đoạn hoàn tất này, toàn bộ hệ thống doanh nghiệp sẽ được chuyển đổi

số hoàn toàn, kho dữ liệu được đồng bộ toàn doanh nghiệp, chia sẻ đến mọi phòng

ban, thông tin liên cập nhật 24/7. Đây cũng là giai đoạn “vàng” cho hoạt động kết

nối toàn bộ doanh nghiệp, đổi mới quy trình cũng như tư duy làm việc nhằm tạo

ra nhiều giá trị mới cho doanh nghiệp để bứt phá, đứng ngang hàng với các doanh

nghiệp lớn hơn. Tuy nhiên, để làm được những điều này thì những giai đoạn trên

phải được chuẩn bị và thực hiện thật kỹ đồng thời kỹ năng lãnh đạo của nhà quản

lý cũng đều là những yếu tố quan trọng tạo dựng nên một “doanh nghiệp số” đúng nghĩa. 3 lOMoAR cPSD| 45470368

CHƯƠNG 2: CƠ SỞ THỰC TIỄN VỀ HOẠT ĐỘNG CHUYỂN ĐỔI SỐ CỦA DOANH NGHIỆP

1. Giới thiệu về doanh nghiệp Techcombank 1.1 Tổng quan

Tên: Ngân hàng thương mại cổ phần Kỹ Thương Việt Nam Ngành nghề: Tài chính

Trụ sở chính: Số 6 phố Quang Trung, quận Hoàn Kiếm, Hà Hội

Khu vực hoạt động: Đông Nam Á và Châu Á

Quy mô doanh nghiệp (theo báo cáo thường niên 2022):

+) Tổng nguồn vốn: 559,981 tỉ đồng.

+) Nhân sự: 12,300+ nhân viên.

+) Là doanh nghiệp lớn theo tiêu chí phân loại quy mô DN trong Nghị định 39/2018/NĐ-CP.

Được thành lập năm 1993 với trụ sở chính đặt tại Hà Nội, Techcombank là

một trong những ngân hàng TMCP lớn nhất Việt Nam và một trong những ngân

hàng hàng đầu ở Châu Á. Với định vị thương hiệu “Vượt trội hơn mỗi ngày”, ngân

hàng Techcombank cam kết tạo điều kiện để khách hàng, đối tác và chính cán bộ

nhân viên có thể hiện thực hóa ước mơ theo cách riêng của mình.

Techcombank cung cấp các dịch vụ tài chính đa dạng, bao gồm các sản phẩm

về tiết kiệm, tín dụng, thanh toán và quản lý tài chính cá nhân và doanh nghiệp.

Ngân hàng cũng cung cấp các sản phẩm và dịch vụ bảo hiểm, chứng khoán, đầu

tư và tư vấn tài chính.

Trong những năm gần đây, Techcombank đã phát triển nhiều sản phẩm và dịch

vụ tài chính sáng tạo và hiện đại. Chẳng hạn như ví điện tử và các giải pháp thanh

toán trực tuyến nhằm đáp ứng nhu cầu của khách hàng và hỗ trợ sự phát triển của nền kinh tế Việt Nam. 4 lOMoAR cPSD| 45470368

Sứ mệnh của Techcombank:

Dẫn dắt hành trình số hóa của ngành tài chính, tạo động lực cho mỗi cá

nhân, doanh nghiệp và tổ chức phát triển bền vững và bứt phá thành công.

Tầm nhìn của Techcombank:

Chuyển đổi ngành tài chính, nâng tầm giá trị sống, thúc đẩy mỗi người khai

phá tiềm năng và bản lĩnh hành động cho những điều vượt trội.

Giá trị cốt lõi của Techcombank:

Các giá trị Techcombank cam kết thực hiện trong mọi hành động để hướng

đến thành công vượt trội, bao gồm:

+) Đổi mới và sáng tạo

+) Hợp tác vì mục tiêu chung +) Phát triển bản thân +) Làm việc hiệu quả

+) Khách hàng là trọng tâm

1.2 Thành tựu của doanh nghiệp trước khi thực hiện quá trình chuyển đổi số

Cho đến nay, Techcombank vẫn luôn nằm trong top đầu của bảng xếp hạng

các ngân hàng về chuyển đổi số. Bắt đầu nghiên cứu về chuyển đổi số từ năm

2008, cho tới năm 2016, Techcombank đã bước đầu thành công trong việc chuyển

đổi số với việc gây chấn động thị trường với chính sách Zero Fee chương trình

miễn phí giao dịch chuyển khoản điện tử đầu tiên tại Việt Nam. Trong suốt hành

trình phát triển, Techcombank luôn dành trọn tâm sức để đầu tư xây dựng một nền

tảng bền vững, tạo điều kiện cho khách hàng có được trải nghiệm dịch vụ tốt nhất.

Bên cạnh những thành tựu có được trong quá trình chuyển đổi số, Techcombank

cũng đã gặt hái được nhiều thành tựu danh giá trước khi bắt đầu quá trình chuyển

đổi số của mình. Có thể kể tới các thành tựu như sau:

- Nhận giải thưởng về thanh toán quốc tế từ the Bank of New York,Citibank, Wachovia (2006). 5 lOMoAR cPSD| 45470368

- Nhận cúp vàng “Vì sự tiến bộ xã hội và phát triển bền vững” do TổngLiên

đoàn Lao động Việt Nam trao (05/2006).

- Nhận giải thưởng Sao vàng Đất Việt do hội doanh nghiệp trẻ trao tặng(2008).

- Nhận giải thưởng “Top 500 doanh nghiệp lớn nhất Việt Nam năm 2009”do

Việt Nam Report trao tặng.

- Nhận giải thưởng "Ngân hàng xuất sắc trong hoạt động thanh toán quốctế"

do ngân hàng Wachovia trao tặng.

- “Ngân hàng tốt nhất Việt Nam 2010” do tạp chí EuroMoney trao tặng,

vàđược đánh giá cao với nhiều giải thưởng quốc tế.

2. Thực trạng hoạt động chuyển đổi số của doanh nghiệp Techcombank

2.1 Techcombank trước giai đoạn chuyển đổi số:

* Hệ thống kênh phân phối:

- Mạng lưới chi nhánh và phòng giao dịch: Techcombank là một

trong những ngân hàng có mạng lưới chi nhánh và phòng giao dịch rộng

khắp nhất Việt Nam với hơn 300 chi nhánh và 1.700 phòng giao dịch trên toàn quốc.

- ATM: Techcombank cũng có hệ thống ATM rộng khắp với hơn 6.000 ATM trên toàn quốc.

- Điện thoại ngân hàng: Dịch vụ điện thoại ngân hàng của

Techcombank cho phép khách hàng thực hiện các giao dịch cơ bản như tra

cứu số dư tài khoản, chuyển khoản, thanh toán hóa đơn.

- Website: Website của Techcombank cung cấp thông tin về sản phẩm,

dịch vụ và cho phép khách hàng thực hiện một số giao dịch đơn giản như

mở tài khoản online, thanh toán hóa đơn online.

* Sản phẩm và dịch vụ:

- Tài khoản tiết kiệm: Techcombank cung cấp nhiều loại tài khoản

tiết kiệm với lãi suất cạnh tranh, bao gồm tài khoản tiết kiệm truyền thống, 6 lOMoAR cPSD| 45470368

tài khoản tiết kiệm online, tài khoản tiết kiệm có kỳ hạn và tài khoản tiết kiệm không kỳ hạn.

- Cho vay: Techcombank cung cấp các sản phẩm cho vay đa dạng như cho

vay cá nhân, cho vay doanh nghiệp, cho vay mua nhà, cho vay mua xe, cho vay tiêu dùng, v.v.

- Thẻ tín dụng: Techcombank cung cấp nhiều loại thẻ tín dụng với các ưu

đãi hấp dẫn như miễn phí lãi suất, hoàn tiền, tích điểm, v.v.

- Dịch vụ thanh toán: Techcombank cung cấp các dịch vụ thanh toán như

thanh toán hóa đơn, thanh toán tiền điện thoại, thanh toán internet, thanh toán học

phí, thanh toán viện phí, v.v.

* Quy trình hoạt động: -

Hầu hết các quy trình được thực hiện thủ công: Khách hàng

phải đến chi nhánh hoặc phòng giao dịch để thực hiện các giao dịch như

mở tài khoản, chuyển khoản, thanh toán hóa đơn, vay vốn, v.v. -

Quy trình phức tạp: Các quy trình thủ công thường phức tạp

và rườm rà, ví dụ như để mở tài khoản tiết kiệm, khách hàng phải đến

chi nhánh, điền vào nhiều mẫu giấy tờ và chờ đợi xét duyệt. -

Hiệu quả hoạt động thấp: Chi phí hoạt động cao do phải duy

trì nhiều chi nhánh và phòng giao dịch, cũng như sử dụng nhiều nhân

viên để thực hiện các quy trình thủ công. -

Trải nghiệm khách hàng chưa tốt: Khách hàng thường

không hài lòng với tốc độ giao dịch chậm, quy trình phức tạp và thiếu sự tiện lợi.

* Một số hạn chế của hoạt động trước giai đoạn chuyển đổi số:

- Tốc độ giao dịch chậm: Khách hàng phải đến chi nhánh hoặc

phòng giao dịch để thực hiện giao dịch, dẫn đến mất thời gian chờ đợi. 7 lOMoAR cPSD| 45470368

- Quy trình phức tạp: Các quy trình thủ công thường phức tạp

và rườm rà, gây khó khăn cho khách hàng.

- Hiệu quả hoạt động thấp: Chi phí hoạt động cao do phải duy

trì nhiều chi nhánh và phòng giao dịch, cũng như sử dụng nhiều nhân

viên để thực hiện các quy trình thủ công.

- Trải nghiệm khách hàng chưa tốt: Khách hàng thường

không hài lòng với tốc độ giao dịch chậm, quy trình phức tạp và thiếu sự tiện lợi.

* Một số ví dụ cụ thể về hoạt động của Techcombank trước giai đoạnchuyển đổi số: -

Mở tài khoản tiết kiệm: Khách hàng phải đến chi nhánh, điền

vào nhiều mẫu giấy tờ, nộp tiền mặt và chờ đợi xét duyệt. -

Chuyển khoản: Khách hàng phải đến chi nhánh, điền vào

mẫu giấy chuyển tiền, nộp tiền mặt và chờ đợi giao dịch được thực hiện. -

Thanh toán hóa đơn: Khách hàng phải đến chi nhánh, điền

vào mẫu thanh toán hóa đơn, nộp tiền mặt và chờ đợi giao dịch được thực hiện. -

Vay vốn: Khách hàng phải đến chi nhánh, điền vào nhiều mẫu

giấy tờ, cung cấp tài sản đảm bảo và chờ đợi xét duyệt.

2.2 Hành trình chuyển đổi số của ngân hàng Techcombank a, Chiến lược:

Techcombank tập trung vào 3 trụ cột chính trong chiến lược chuyển đổi số: -

Số hóa: Nâng cao hiệu quả hoạt động thông qua tự động hóa

quy trình, ứng dụng trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và công

nghệ đám mây (Cloud Computing). -

Dữ liệu: Tận dụng dữ liệu để hiểu rõ nhu cầu khách hàng, phát

triển sản phẩm và dịch vụ phù hợp, cá nhân hóa trải nghiệm khách hàng. 8 lOMoAR cPSD| 45470368 -

Nhân tài: Nâng cao năng lực của đội ngũ nhân viên để đáp

ứng yêu cầu của quá trình chuyển đổi số. b, Hoạt động cụ thể: -

Phát triển ứng dụng ngân hàng di động Techcombank Mobile:

Ứng dụngđược tích hợp nhiều tính năng tiện lợi, giúp khách hàng thực

hiện các giao dịch ngân hàng mọi lúc mọi nơi. -

Mở rộng mạng lưới Fast Banking: Hệ thống Fast Banking giúp

kháchhàng thực hiện giao dịch nhanh chóng mà không cần đến quầy giao dịch. -

Triển khai giải pháp thanh toán QR Code: Techcombank là

một trong những ngân hàng đầu tiên triển khai giải pháp thanh toán QR Code tại Việt Nam.

- Cung cấp dịch vụ ngân hàng số dành cho doanh nghiệp:

Techcombank cung cấp nhiều dịch vụ ngân hàng số tiện lợi và hiệu quả cho doanh nghiệp.

- Ứng dụng AI và Big Data: Techcombank ứng dụng AI và Big Data để cá

nhân hóa trải nghiệm khách hàng, nâng cao hiệu quả hoạt động và đưa ra các

quyết định sáng suốt hơn.

- Nâng cao năng lực nhân sự: Techcombank thường xuyên tổ chức các

chương trình đào tạo để nâng cao năng lực của đội ngũ nhân viên về công nghệ số và kỹ năng mềm.

Techcombank đang tiếp tục đẩy mạnh quá trình chuyển đổi số để trở thành ngân

hàng số hàng đầu Việt Nam và khu vực.

Ngoài các hoạt động trên, Techcombank còn tham gia tích cực vào các hoạt động:

- Hợp tác với các công ty Fintech: Techcombank hợp tác với các công

tyFintech để phát triển các sản phẩm và dịch vụ sáng tạo.

- Tham gia các chương trình khởi nghiệp: Techcombank hỗ trợ các doanh

nghiệp khởi nghiệp trong lĩnh vực công nghệ tài chính. 9 lOMoAR cPSD| 45470368

- Tổ chức các hội thảo và sự kiện về chuyển đổi số: Techcombank chia sẻkinh

nghiệm và kiến thức về chuyển đổi số với cộng đồng.

c, Kết quả sau công cuộc chuyển đổi số * Giải thưởng:

- Ngân hàng số tốt nhất Việt Nam 2023 (The Asset Triple A).

- Ngân hàng Chuyển đổi số lên Cloud xuất sắc nhất Châu Á - Thái

BìnhDương (The Asian Banker).

- Ngân hàng gắn kết Khách hàng xuất sắc nhất Châu Á (The AsianBanker).

- Ứng dụng ngân hàng di động mới sáng tạo nhất năm 2022 (The Asian Banker).

* Kết quả kinh doanh:

- Lợi nhuận trước thuế năm 2023 đạt hơn 34.000 tỷ đồng, tăng 33% so vớinăm 2022.

- Tỷ lệ CASA (tiền gửi không kỳ hạn và tiền gửi thanh toán) đạt 53%,

caonhất trong ngành ngân hàng.

- Số lượng khách hàng giao dịch thường xuyên qua kênh số tăng 40% sovới năm 2022. * Điểm nổi bật:

- Đầu tư mạnh mẽ: Techcombank là một trong những ngân hàng đầu

tưmạnh nhất vào chuyển đổi số tại Việt Nam.

- Chiến lược rõ ràng: Techcombank có chiến lược chuyển đổi số rõ

ràngvới tầm nhìn, sứ mệnh và mục tiêu cụ thể.

- Triển khai hiệu quả: Techcombank đã đạt được nhiều thành tựu

trongchuyển đổi số, được ghi nhận bởi các tổ chức uy tín trong và ngoài nước. * Hạn chế:

- Chi phí đầu tư cao: Chuyển đổi số đòi hỏi chi phí đầu tư lớn, có thể

ảnhhưởng đến lợi nhuận của ngân hàng trong ngắn hạn. 10 lOMoAR cPSD| 45470368

- Rủi ro an ninh mạng: Chuyển đổi số cũng đi kèm với rủi ro an ninh

mạng,cần được chú trọng và đầu tư hơn.

- Techcombank là một trong những ngân hàng đi đầu trong lĩnh vực

chuyểnđổi số tại Việt Nam. Với tầm nhìn chiến lược và sự đầu tư mạnh mẽ,

Techcombank đã đạt được nhiều thành tựu trong lĩnh vực này. Chuyển đổi

số đã giúp Techcombank nâng cao hiệu quả hoạt động, tăng cường trải

nghiệm khách hàng và củng cố vị trí dẫn đầu trong ngành ngân hàng.

3. Phân tích hoạt động chuyển đổi số của doanh nghiệp Techcombank

3.1 Giai đoạn trước chuyển đổi số của Techcombank

* Mô hình hoạt động:

- Mô hình hoạt động truyền thống, tập trung vào kênh giao dịch trực tiếp tạiquầy.

- Hệ thống công nghệ thông tin (CNTT) còn hạn chế, chủ yếu phục vụ chocác hoạt động nội bộ.

- Khả năng tiếp cận khách hàng và cung cấp dịch vụ còn hạn chế. * Thách thức:

- Nhu cầu của khách hàng ngày càng cao, đòi hỏi sự tiện lợi và nhanhchóng.

- Sự cạnh tranh từ các ngân hàng khác ngày càng gay gắt.

- Xu hướng chuyển đổi số trong ngành ngân hàng đang diễn ra mạnh mẽ.

* Nhu cầu chuyển đổi:

- Cần nâng cao hiệu quả hoạt động và giảm chi phí.

- Cần cải thiện trải nghiệm khách hàng và tăng khả năng cạnh tranh.

- Cần bắt kịp xu hướng chuyển đổi số trong ngành ngân hàng. * Kết luận:

Giai đoạn trước chuyển đổi số là giai đoạn nền tảng cho sự phát triển của

Techcombank. Ngân hàng đã đạt được nhiều thành công trong giai đoạn này. Tuy 11 lOMoAR cPSD| 45470368

nhiên, để tiếp tục phát triển và duy trì vị thế cạnh tranh, Techcombank cần phải

chuyển đổi số để đáp ứng nhu cầu của khách hàng và xu hướng của thị trường.

3.2 Giai đoạn hoàn tất chuyển đổi số

* Hoạt động giai đoạn trong chuyển đổi số của doanh nghiệp Techcombank

Ngay từ khi chuyển đổi số ngành ngân hàng còn đang ở giai đoạn khởi đầu, ngân

hàng Techcombank đã khởi xướng “Zero Fee” (“0 phí”) - chương trình miễn phí

giao dịch chuyển khoản điện tử đầu tiên tại Việt Nam từ tháng 9 năm 2016. Đây

chính là bước đột phá trong xu hướng chuyển đổi số ngành ngân hàng, đồng thời

thúc đẩy xu hướng thanh toán không dùng tiền mặt trong nền kinh tế. Và chính

điều này đã thúc đẩy một cuộc cách mạng miễn phí chuyển tiền trực tuyến trong

ngành ngân hàng và sự bùng nổ của thanh toán không dùng tiền mặt tại Việt Nam.

Sau thành công của chiến dịch Zero Fee, Techcombank tiếp tục đầu tư cho

số hóa và triển khai chính sách Cloud-first. Đây là chính sách nhằm khai thác thế

mạnh của điện toán đám mây để chuyển đổi số hóa hệ thống dữ liệu. Thực hiện

chiến dịch này, Techcombank hướng đến mục tiêu tăng cường bảo mật thông tin,

đảm bảo an toàn trong giao dịch và cá nhân hóa trải nghiệm người dùng. Để có

được thành công trong chiến dịch, Techcombank đã hợp tác với nhiều đơn vị lớn

nhằm nâng cao năng lực cạnh tranh và hiệu quả kinh doanh. Techcombank đã bắt

tay với Amazon Web Services (AWS) - công ty con của tập đoàn toàn cầu Amazon,

nhằm nâng cao năng suất làm việc và chất lượng chăm sóc khách hàng. Điều này

tạo tiền đề để sử dụng dữ liệu và phân tích để phát triển các mô hình xu hướng

tiên tiến nhằm dự đoán hành vi của khách hàng, tăng số lượng phễu khách hàng

tiềm năng. Dự án cũng đóng vai trò cải tiến quy trình quản trị dữ liệu thông qua

các chính sách và tiêu chuẩn mới, cũng như xác định kiến trúc và công nghệ mục

tiêu. Nhờ việc tích hợp với toàn bộ các nguồn dữ liệu trong ngân hàng, hồ dữ liệu

chính là nguồn cung cấp thông tin về chân dung, hồ sơ tín dụng của khách hàng,

hành vi khách hàng để phân tích nhu cầu. Dựa vào đó, thông qua trí tuệ nhân tạo,

các hệ thống liên quan có thể nhanh chóng đưa ra giải pháp phù hợp cho khách

hàng. Cụ thể, nền tảng số hóa hành trình tín dụng KHCN (Smart credit) đã được 12 lOMoAR cPSD| 45470368

xây dựng dựa vào công nghệ dữ liệu lớn (big data), công nghệ đám mây (cloud

computing) và trí tuệ nhân tạo (AI) với mục tiêu giúp đưa ra quyết định tín dụng

chính xác dựa trên dữ liệu có sẵn, nhanh chóng với thời gian ước tính dưới 1 phút

và giảm thiểu tối đa các thao tác vận hành thủ công. Dữ liệu khổng lồ từ Big Data

cùng với AI giúp Techcombank hiểu sâu hơn về nhu cầu cụ thể của khách hàng,

từ đó thiết kế các sản phẩm và dịch vụ tài chính phù hợp, ví dụ như các khoản vay

thấu chi được phê duyệt trước, ưu đãi tỷ giá hối đoái tùy chỉnh. Đặc biệt, hợp tác

với công ty Fintech hàng đầu thế giới, Techcombank cho ra đời giải pháp C-Cash

tối ưu nền tảng, quy trình và nguồn lực để sử dụng nguồn vốn hiệu quả cho mọi

doanh nghiệp. Trên phương diện cá nhân hóa, ứng dụng Big Data cùng với AI

trong nền tảng ngân hàng số đã giúp Techcombank Mobile nhận ra nhu cầu tài

chính riêng của từng người, từ đó vừa có thể cung cấp các giải pháp được “đo ni

đóng giày” cho từng khách hàng, giúp họ vừa dễ dàng đưa ra những quyết định

sáng suốt hơn và đạt được sự vững mạnh về tài chính, vừa đảm bảo các thông điệp

và các kênh tiếp cận đến với khách hàng đúng thời điểm.

Tiếp đó, phải kể đến sự hợp tác toàn diện của Techcombank và tập đoàn

Adobe - công ty phần mềm máy tính đa quốc gia của Hoa Kỳ, với công nghệ

Adobe Experience Cloud và Adobe Real-Time Customer Data Platform (CDP)

giúp tăng trải nghiệm cá nhân hóa cho khách hàng trên cả nền tảng trực tiếp và

trực tuyến.Techcombank cũng là ngân hàng tiên phong trong việc ứng dụng hình

thức thanh toán không tiền mặt với Google Pay và sau này là Apple Pay trên thẻ

Techcombank Visa. Chính sách Cloud-first đã đem lại thành công lớn trong việc

thu hút con số kỷ lục 1,4 triệu khách hàng mới chỉ trong 6 tháng đầu năm 2023.

Với những nỗ lực thay đổi tạo ra bước tiến lớn trong ngành ngân hàng... Đây được

xem là kết quả mà Techcombank không ngừng phát triển các sản phẩm dịch vụ

số, góp phần gia tăng trải nghiệm cá nhân hóa cho khách hàng.

Ngoài ra, Techcombank đã hợp tác cùng tập đoàn Masan tạo ra hệ sinh thái

WinLife dựa trên nền tảng thanh toán số. WinLife đã được triển khai rộng rãi, góp

phần thúc đẩy mạnh mẽ xu hướng thanh toán không dùng tiền mặt an toàn và tiện 13 lOMoAR cPSD| 45470368

lợi. Khi tham gia vào hệ sinh thái WinLife, khách hàng có thể sử dụng các hình

thức thanh toán như thanh toán một chạm, quét mã QR mà không cần mang theo

tiền mặt hay thẻ ngân hàng. Ngoài ra, người tiêu dùng còn có thể nhận được vô

vàn quà tặng, ưu đãi lớn trong quá trình sử dụng.

Từ cuối năm 2021, Techcombank đã triển khai ứng dụng mới trên điện thoại

di động đổi dần theo giai đoạn. Tính đến cuối tháng 6/2022, hơn 70% khách hàng

hoạt động đã được chuyển đổi thành công. Cùng với đó, trong tháng 5/2022,

Techcombank chính thức triển khai nền tảng ngân hàng số mới cho khách hàng

doanh nghiệp, đem đến trải nghiệm số không gián đoạn để đáp ứng nhu cầu giao

dịch của các doanh nghiệp trên công cụ máy tính hoặc điện thoại.

Trong quý I năm 2022, hệ thống đã triển khai diện rộng đối với hai sản phẩm

là Thẻ tín dụng (Credit Card) và cho vay mua nhà dự án (Mortgage) với các tính

năng vượt trội. Đối với sản phẩm Thẻ tín dụng, khách hàng có thể đăng ký mở thẻ

tín dụng trực tuyến ngay trên ứng dụng di động, hệ thống sẽ dựa trên các thông

tin có sẵn của khách hàng để đưa ra những gợi í hạn mức à loại thẻ phù hợp với

nhu cầu. Về thủ tục đăng ký trực tuyến, khách hàng chỉ cần cung cấp một vài

chứng từ tiêu chuẩn để được phê duyệt hạn mức và phát hành thẻ tín dụng. Sau

khi hồ sơ được xác thực, thẻ tín dụng sẽ được gửi tới địa chỉ của khách hàng. Đối

với sản phẩm cho vay mua nhà dự án, dựa trên dữ liệu sẵn có và ứng dụng mô

hình đánh giá khả năng trả nợ và tính toán hạn mức, hệ thống Smart credit có thể

trả kết quả phê duyệt chính thức cho nhóm khách hàng đã đáp ứng các tiêu chí

của Techcombank và chuẩn bị thông tin để soạn thảo hợp đồng chỉ trong 2 phút

nhờ luồng thẩm định và phê duyệt tự động. Nhờ vậy, khách hàng và nhân viên tư

vấn không cần phải cung cấp toàn bộ hồ sơ về thông tin tín dụng (Hợp đồng tín

dụng/ Khế ước nhận nợ…) của các khoản vay hiện tại cho Techcombank. Ngoài

ra, số lượng thông tin và hồ sơ về nguồn thu cũng được giản tiện. Đặc biệt, với hệ

thống Smart credit, một số nhóm khách hàng định danh đã đáp ứng điều kiện của

Techcombank không cần phải cung cấp hồ sơ nguồn thu nhập. Theo đó, hệ thống

Smart credit đã giúp giảm tới 50% số lượng mẫu biểu và trường thông tin cần 14 lOMoAR cPSD| 45470368

cung cấp, từ đó giảm tải thời gian cho lực lượng vận hành xử lý hồ sơ và nâng cao

trải nghiệm khách hàng. Trong năm 2022, hệ thống Smart Credit sẽ tiếp tục được

nâng cấp và mở rộng tính năng cho sản phẩm cho vay mua ô tô.

Tương tự như vậy, đối với mảng ngân hàng doanh nghiệp, hệ thống hỗ trợ ra

quyết định tín dụng cho KHDN cũng được kết nối với hồ dữ liệu nhằm mục tiêu

lưu trữ và quản lý tập trung thông tin khách hàng, tạo sự chủ động cho đơn vị kinh

doanh, giảm tải vận hành và giảm thiểu rủi ro. Hệ thống được coi là nền tảng số

quản trị vòng đời tín dụng KHDN, từ bước nhập thông tin khách hàng đến kiểm

soát sau vay, hướng đến nâng cao trải nghiệm cho KHDN. Nhờ ứng dụng hệ thống,

thời gian vận hành được ước tính giảm tới 65% nhờ giải quyết được hạn chế của

việc vận hành nhiều hệ thống (T24, ECM…) với thông tin lưu trữ phân mảnh, rời

rạc của hệ thống cũ. Bên cạnh đó, các thông tin khách hàng sẽ được lưu trữ và

quản lý tập trung, bao gồm các thông tin đặc thù (nhóm khách hàng liên quan,

phân tích báo cáo tài chính, thông tin điều chỉnh hạng…) để có thể dễ dàng tra

cứu và đưa quyết định. Tính đến tháng 12/2021, hệ thống đã đưa vào vận hành 07

phân hệ, bao gồm: Quản lý thông tin khách hàng, Phân tích tài chính, Xếp hạng

tín dụng, Cấu trúc tín dụng, Tờ trình tín dụng Giám sát sau vay và Cảnh báo sớm.

* Đánh giá mức độ chuyển đổi số của Doanh nghiệp Techcombank

- Mức độ sẵn sàng chuyển đổi số: Nâng cao vì chuyển đổi số được tích hợp

trong toàn bộ hoạt động của tổ chức, tuy nhiên một số bộ phận vẫn còn khó khăn

trong quả trình triển khai.

- Định hướng chiến lược: 4.75 điểm vì đây là quy trình được thực hiện thành

công nhất theo thang điểm đánh giá. Techcombank là một trong những doanh

nghiệp tiên phong trong việc thực hiện chuyển đổi số ở nhóm ngành tài chính,

ngân hàng và bảo hiểm. Mục tiêu chuyển đổi số luôn được đề cập trong các báo

cáo tài chính hằng năm của doanh nghiệp, được xem như nhiệm vụ trọng tâm và

là định hướng chính trong việc phát triển và chuyển đổi cơ cấu trong giai đoạn 2021 – 2015. 15 lOMoAR cPSD| 45470368

- Con người và Cung ứng có số điểm thấp nhất: ~3,7 điểm, nguyên nhân

của điều này có thể giải thích do việc thiếu nguồn nhân lực chất lượng cao cũng

như thiếu sót về công nghệ và cơ sở hạ tầng trên thị trường lao động Việt Nam.

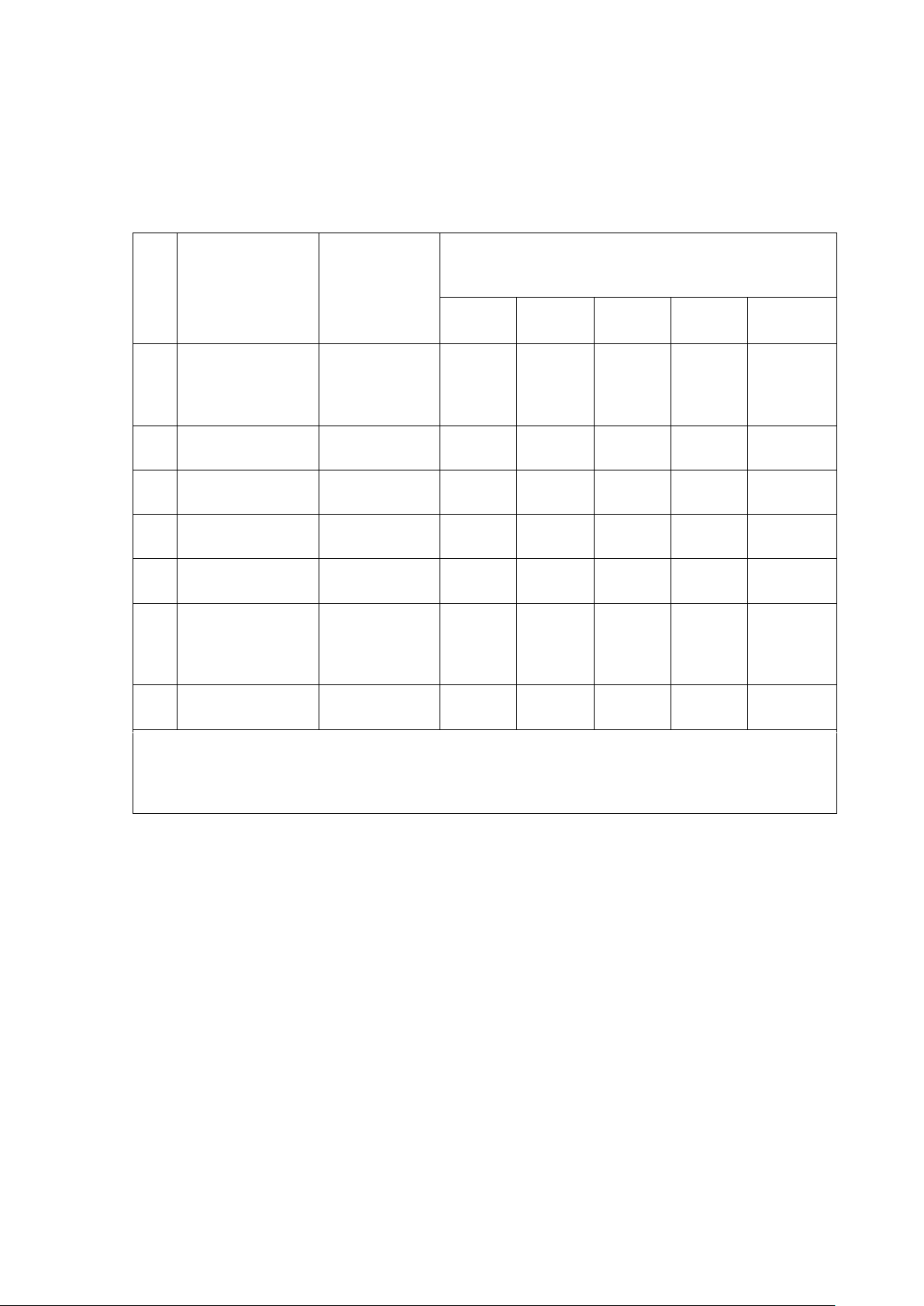

Áp dụng bộ chỉ số DBI đánh giá mức độ chuyển đổi số doanh nghiệp lớn: TT Chỉ số Số lượng Thang điểm tiêu chí

Mức 1 Mức 2 Mức 3 Mức 4 Mức 5 Đánh giá tổng 139 - - - 487 - thể 1 Khách hàng 25 - - - 81 - 2 Chiến lược 24 - - - 91 - 3 Công nghệ 29 - - - 94 - 4 Vận hành 22 - - - 80 - 5 Văn hóa 22 - - - 74 - doanh nghiệp 6 Dữ liệu 17 - - - 67 -

Có 6/6 trụ cột đạt mức 4 với tổng điểm là: 487

⇒ Techcombank đang ở mức 4 – Nâng cao

Cụ thể số điểm của từng tiêu chí như sau:

1. Trụ cột Khách hàng Nhóm tiêu chí Góc nhìn của khách hàng đối với sản

phẩm, dịch vụ Cá nhân hóa trải nghiệm

Mức 4: Tất cả các khía cạnh trong trải nghiệm khách hàng được cá nhân hóa dựa

trên thông tin về khách hàng thu thập được và triển khai trong toàn doanh nghiệp.

Tiếp thị mục tiêu

Mức 3: Hầu hết nội dung tiếp thị được nhắm mục tiêu và có liên quan đến bối cảnh của khách hàng. 16

Tài liệu liên quan:

-

Tài liệu ôn tập môn Mô hình kinh doanh số | Trường Đại học Thương Mại

61 31 -

Tìm hiểu và phân tích quy trình chuyển đổi số của doanh nghiệp Wineco trong lĩnh vực nông nghiệp | Bài thảo luận Chuyển đổi số trong kinh doanh

53 27 -

Tìm hiểu và phân tích quá trình chuyển đổi số của 1 doanh nghiệp trong lĩnh vực y tế tại Việt Nam | Bài thảo luận chuyển đổi số trong kinh doanh

48 24 -

Phân Tích Đặc Điểm và Vai Trò Khách Hàng Số | Bài thảo luận Chuyển đổi số trong kinh doanh

44 22 -

Chuyển Đổi Số Trong Nông Nghiệp | Bài thảo luận chuyển đổi số trong kinh doanh

56 28