Phân Tích Chuyển Đổi Số Ngân Hàng VCB | Bài Thảo Luận Chuyển đổi số trong kinh doanh

Trải qua những giai đoạn phát triển không ngừng về khoa học kỹ thuật, hiện tại, thế

giới đã bước vào cuộc cách mạng công nghiệp lần thứ tư. Cách mạng công nghiệp lần thứ tư, được đặc trưng bởi sự chuyển đổi toàn diện trong sản xuất và kinh doanh bằng các công nghệ tiên tiến như trí tuệ nhân tạo (AI), chuỗi khối (blockchain), Internet vạn vật (IoT). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Chuyển đổi số trong kinh doanh 82 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58448089

ĐẠI HỌC THƯƠNG MẠI KHOA TIẾNG ANH

---------- BÀI THẢO LUẬN

Đề tài 3: Tìm hiểu và phân tích quá trình chuyển đổi số của 1 doanh nghiệp/ tổ chức

trong lĩnh vực – tài chính/ ngân hàng tại Việt Nam? Nhận xét và đánh giá về thực

trạng CĐS của ngành tài chính/ ngân hàng tại Việt Nam hiện nay. Nhóm : 06 Giảng viên

: Trần Thị Huyền Trang Lớp học phần : 232_PCOM1111_02 Ha Noi – 2024 lOMoAR cPSD| 58448089 NỘI DUNG

LỜI MỞ ĐẦU....................................................................................................................5

PHẦN I: CƠ SỞ LÝ THUYẾT..........................................................................................6 1.1.

Khái niệm.........................................................................................................6

1.2 Tác động của chuyển đổi số đến doanh nghiệp....................................................7 1.2.1.

Tích cực.....................................................................................................7 1.2.2.

Tiêu cực.....................................................................................................9

2. Đặc điểm của chuyển đổi số.....................................................................................9 2.1 Lợi ích của chuyển đổi

số...................................................................................10

2.1.1 Đối với Chính phủ..........................................................................................10

2.1.2 Đối với người tiêu dùng.................................................................................10 2.2

Hạn chế của chuyển đổi số.............................................................................11

PHẦN II. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ

PHẦN NGOẠI THƯƠNG VIỆT NAM (VCB)................................................................16

1. Giới thiệu về ngân hàng Vietcombank......................................................................16 1.1 Thực trạng kinh doanh hiện tại của ngân hàng

Vietcombank...............................16 1.2 Lý do chuyển đổi số của ngân hàng

Vietcombank..............................................18

1.2.1. Tiếp cận khách hàng dễ dàng với chi phí hợp lí hơn.....................................18 1 lOMoAR cPSD| 58448089

1.2.2. Nâng cao chất lượng dịch vụ và cá nhân hóa trải nghiệm người dùng..........19

1.2.3. Kịp thời đổi mới sản phẩm và thích ứng nhanh với thị trường......................19

1.2.4. Tạo lợi thế cạnh tranh so với đối thủ.............................................................20

2. Thực trạng hoạt động chuyển đổi số tại ngân hàng Viecombank............................21 2.1

Giai đoạn, lộ trình của hoạt động chuyển đổi số của ngân hàng Vietcombank...21

2.1.1. Giai đoạn 1 (2018-2020): Nền tảng số..........................................................21

2.1.2. Giai đoạn 2 (2021-2023): Mở rộng và phát triển..........................................22

2.1.3. Giai đoạn 3 (2024-2025): Nâng cao và hoàn thiện........................................22

2.1.4. Giai đoạn 4 (2026-2030): Ngân hàng số thông minh....................................23

2.1.5. Thành tựu......................................................................................................23 2.2

Khó khăn trong quá trình chuyển đổi số của ngân hàng Vietcombank...........24

2.2.1. Vấn đề về nguồn nhân lực.............................................................................24

2.2.2. Vấn đề về dữ liệu ngân hàng.........................................................................25

2.2.3. Vấn đề về công nghệ.....................................................................................25

2.2.4. Vấn đề về về tài chính...................................................................................25

2.2.5. Vấn đề về văn hóa doanh nghiệp..................................................................25

2.2.6. Vấn đề về pháp lý.........................................................................................26

2.2.7. Vấn đề về an ninh mạng và bảo vệ dữ liệu....................................................26

2.2.8. Vấn đề về hạ tầng..........................................................................................26 3.1.

Yếu tố bên trong.............................................................................................27

3.1.1. Cơ cấu nhân sự và quản lý............................................................................27

3.1.2. Tầm nhìn định hướng chuyển đổi số của doanh nghiệp................................27

3.1.3. Hệ thống quản lý thông tin, bảo mật và cơ sở hạ tần số................................28 3.2.

Yếu tố bên ngoài.............................................................................................29 2 lOMoAR cPSD| 58448089

3.2.1. Khách hàng...................................................................................................29

3.2.2. Chất lượng dịch vụ........................................................................................29

3.2.3. Đổi mới và thích ứng nhanh..........................................................................30

3.2.4. Sản phẩm và dịch vụ đa dạng........................................................................31

4. Đánh giá thực trạng chuyển đổi số củaVietcombank sau khi tiến hành chuyển đổi

số. ................................................................................................................................31 4.1. Thành tựu đạt

được.........................................................................................31

4.1.1. Mở rộng kênh phân

phối...............................................................................31

4.1.2. Nâng cao hiệu quả hoạt

động........................................................................32

4.1.3. Tăng cường khả năng cạnh

tranh..................................................................33

5. Liên hệ với các ngân hàng khác về hoạt động chuyển đổi số đang diễn ra................33

KẾT LUẬN......................................................................................................................37 3 lOMoAR cPSD| 58448089 LỜI MỞ ĐẦU

Trải qua những giai đoạn phát triển không ngừng về khoa học kỹ thuật, hiện tại, thế

giới đã bước vào cuộc cách mạng công nghiệp lần thứ tư. Cách mạng công nghiệp lần thứ

tư, được đặc trưng bởi sự chuyển đổi toàn diện trong sản xuất và kinh doanh bằng các công

nghệ tiên tiến như trí tuệ nhân tạo (AI), chuỗi khối (blockchain), Internet vạn vật (IoT), dữ

liệu lớn (Big Data) hay công nghệ thực tế ảo/thực tế ảo tăng cường (VR/AR)… để cải tiến

sản xuất, tăng hiệu suất, tối ưu chi phí, nâng cao chất lượng và cải thiện trải nghiệm khách hàng.

Tại Việt Nam, làn sóng chuyển đổi công nghệ toàn diện cũng nhanh chóng bao phủ.

Những công nghệ mới đã nêu trên được ứng dụng vào rất nhiều lĩnh vực trong đời sống:

Nông nghiệp, y tế, giáo dục, tài chính - ngân hàng, năng lượng, chính phủ điện tử… Trong

số đó, lĩnh vực tài chính - ngân hàng được xem là một trong những “ngọn cờ đầu” trong

việc ứng dụng những giải pháp số vào quá trình kinh doanh. Nắm bắt được xu hướng đó,

nhóm 6 chúng em đã lựa chọn Vietcombank - một ngân hàng tiên phong trong việc chuyển

đổi số và đã khẳng định được vị thế ngân hàng số đứng đầu trong nước để thực hiện nghiên

cứu đề tài “Tìm hiểu và phân tích quá trình chuyển đổi số của 1 doanh nghiệp/ tổ chức

trong lĩnh vực – tài chính/ ngân hàng tại Việt Nam? Nhận xét và đánh giá về thực

trạng CĐS của ngành tài chính/ ngân hàng tại Việt Nam hiện nay.”

PHẦN I: CƠ SỞ LÝ THUYẾT 1.

Khái niệm chuyển đổi số và tác động của chuyển đổi số. 1.1. Khái niệm.

Chuyển đổi số: Là quá trình thay đổi tổng thể và toàn diện của cá nhân, tổ chức về

cách sống, cách làm việc và phương thức sản xuất dựa trên các công nghệ số (Cục tin học

hoá - Bộ Thông tin và Truyền thông) 4 lOMoAR cPSD| 58448089

Chuyển đổi số trong kinh doanh: Là việc sử dụng các công nghệ số để thay đổi mô

hình kinh doanh nhằm tạo ra những cơ hội, doanh thu và giá trị mới trong mối quan hệ giữa các bên (Gartner)

Chuyển đổi số trong doanh nghiệp: việc tích hợp, áp dụng công nghệ số để nâng

cao hiệu quả kinh doanh, hiệu quả quản lý, nâng cao năng lực, sức cạnh tranh của doanh

nghiệp và tạo ra các giá trị mới (Bộ KH Đầu tư & Phát triển)

Chuyển đổi số trong doanh nghiệp là việc tích hợp, áp dụng công nghệ số để nâng

cao hiệu quả kinh doanh, hiệu quả quản lý, nâng cao năng lực, sức cạnh tranh của doanh

nghiệp và tạo ra các giá trị mới.

ví dụ về chuyển đổi số: •

Ngân hàng: Sử dụng trí tuệ nhân tạo để tự động hóa các quy trình như xử lý

khoản vay và phát hiện gian lận. •

Chăm sóc sức khỏe: các nhà cung cấp dịch vụ chăm sóc sức khỏe đang sử

dụng dữ liệu lớn để cải thiện kết quả điều trị cho bệnh nhân và giảm chi phí. •

Bán lẻ: Các nhà bán lẻ đang sử dụng thương mại điện tử và ác nhân hóa để

cung cấp trải nghiệm mua sắm tốt hơn cho khách hàng. 1.2

Tác động của chuyển đổi số đến doanh nghiệp. 1.2.1. Tích cực. -

Tăng cường trải nghiệm khách hàng:

Chuyển đổi số trong doanh nghiệp sẽ cung cấp cho khách hàng những trải nghiệm

tốt hơn, thuận tiện và cá nhân hóa hơn. Các công nghệ số như trí tuệ nhân tạo (AI), Internet

of Things (IoT), thực tế ảo (VR), thực tế tăng cường (AR)… có thể được sử dụng để nâng

cao chất lượng dịch vụ khách hàng.

Cụ thể như, việc tự động hóa quy trình hoạt động sẽ giúp nhân viên có nhiều thời

gian để tập trung vào các công việc có tính sáng tạo và các hoạt động tương tác với khách 5 lOMoAR cPSD| 58448089

hàng. Đồng thời cá nhân hóa trải nghiệm khách hàng dựa trên nhu cầu và sở thích của từng

nhóm đối tượng mạng lại trải nghiệm tốt nhất cho họ. -

Nâng cao hiệu suất toàn doanh nghiệp:

Chuyển đổi số giúp doanh nghiệp tối ưu hóa các quy trình hoạt động từ đó nâng cao

hiệu suất toàn doanh nghiệp. Các công nghệ số có thể được sử dụng để tự động hóa các quy

trình kinh doanh giúp tiết kiệm thời gian và chi phí. Tích hợp dữ liệu từ các nguồn khác

nhau để có cái nhìn tổng quan hơn về hoạt động kinh doanh. Hoặc sử dụng công nghệ để

phân tích dữ liệu, hỗ trợ dự đoán xu hướng và đưa ra quyết định kinh doanh hiệu quả hơn. -

Giảm thiểu chi phí vận hành:

Chuyển đổi số có thể giúp doanh nghiệp giảm thiểu chi phí vận hành thông qua tự

động hóa các quy trình kinh doanh giúp giảm thiểu nguồn nhân lực cần thiết. Sử dụng các

nền tảng đám mây để tiết kiệm chi phí đầu tư vào phần cứng và phần mềm.

Ngoài ra, chuyển đổi số còn giúp doanh nghiệp giảm bớt các thao tác thủ công, cải

thiện hiệu quả và hiệu suất hoạt động. Từ đó giảm thiểu chi phí đầu tư và tăng cường lợi nhuận cho doanh nghiệp. -

Khai thác và quản lý dữ liệu hiệu quả:

Dữ liệu là tài sản quý giá của doanh nghiệp. Chuyển đổi số giúp doanh nghiệp khai

thác và quản lý dữ liệu hiệu quả hơn, bằng việc lưu trữ và phân tích dữ liệu từ nhiều nguồn

khác nhau giúp nhà quản lý có cái nhìn tổng quan về hoạt động doanh nghiệp và đưa ra

những quyết định kinh doanh đúng đắn. -

Cải thiện khả năng tương tác nội bộ:

Chuyển đổi số giúp doanh nghiệp nâng cao khả năng tương tác nội bộ, thúc đẩy sự

tương tác giữa các phòng ban, nhân viên dễ dàng trao đổi thông tin và phối hợp với nhau

hiệu quả hơn. Từ đó tạo ra sự gắn kết, đồng lòng trong doanh nghiệp, xây dựng một môi

trường làm việc linh hoạt, góp phần thu hút và giữ chân nhân tài.

Ví dụ doanh nghiệp có thể sử dụng phần mềm mạng nội bộ 1Office để các cá nhân,

phòng ban, đội nhóm có thể trao đổi thông tin và làm việc cùng nhau hiệu quả hơn. 6 lOMoAR cPSD| 58448089 -

Bảo vệ dữ liệu doanh nghiệp:

Chuyển đổi số tạo ra nhiều cơ hội mới cho doanh nghiệp nhưng cũng đồng thời làm

tăng nguy cơ rò rỉ dữ liệu. Bảo vệ dữ liệu và một vấn đề vô cùng quan trọng, chuyển đổi số

giúp doanh nghiệp nâng cao nhận thức về bảo mật cho từng nhân viên. Đồng thời, sử dụng

các công nghệ bảo mật tiên tiến để ngăn chặn các cuộc tấn công mạng, bảo mật thông tin

và tránh rò rỉ dữ liệu doanh nghiệp. -

Nâng cao năng lực cạnh tranh:

Chuyển đổi số giúp mọi doanh nghiệp thích ứng với sự thay đổi nhanh chóng của

thị trường và công nghệ, từ đó tạo điều kiện để họ mở rộng thị trường, tạo lợi thế cạnh tranh

và tránh tụt lại phía sau.

Ngoài ra nhờ việc tối ưu hóa quy trình làm việc, tạo ra các sản phẩm/dịch vụ mới

đáp ứng nhu cầu của khách hàng trong thời đại công nghệ số, đã tác động tích cực đến hiệu

quả hoạt động và dịch vụ khách hàng, giúp doanh nghiệp nâng cao chất lượng sản phẩm và giảm thiểu chi phí. 1.2.2. Tiêu cực.

Chi phí: Việc đầu tư vào công nghệ, phần mềm, cơ sở hạ tầng và đào tạo nhân viên

có thể tốn kém . Chi phí bảo trì và cập nhật các hệ thống số cũng tốn chi phí đáng kể.

Rủi ro bảo mật: Chuyển đổi số có thể làm tăng nguy cơ bị tấn công mạng và rò rỉ dữ

liệu. Doanh nghiệp cần đầu tư vào các biện pháp bảo mật để bảo vệ dữ liệu của DN.

Thiếu kỹ năng: Doanh nghiệp có thể gặp khó khăn trong việc tìm kiếm nhân viên có

đủ kỹ năng để triển khai và sử dụng các công nghệ số. Doanh nghiệp cần đầu tư, đào tạo và

phát triển nhân viên để họ nắm bắt được công nghệ số áp dụng vào lĩnh vực kinh doanh.

Hệ thống không tương thích: Việc tích hợp các hệ thống số với các hiện thống hiện

có thể gặp nhiều khó khăn. Doanh nghiệp cần lập kế hoạch cẩn thận để đảm bảo rằng các

hệ thống số của họ tương thích với nhau. 7 lOMoAR cPSD| 58448089

Tăng sự phụ thuộc vào công nghệ: Việc phụ thuộc quá nhiều vào công nghệ có thể

dẫn đến các vấn đề như mất điện’ lỗi hệ thống và tấn công mạng. Doanh nghiệp cần có kế

hoạch dự phòng để giảm thiểu tác động của các vấn đề này.

Mất việc làm: Chuyển đổi số có thể dẫn đến việc tự động hóa 1 số công việc dẫn đến

mất việc làm. Doanh nghiệp cần có kế hoạch hỗ trợ những nhân viên bị ảnh hưởng bởi việc tự động hóa.

Tác động đến môi trường: Việc sử dụng công nghệ số có thể dẫn đến tăng tiêu thụ

năng lượng và phát thải khí nhà kính. Doanh nghiệp cần áp dụng các biện pháp để giảm

thiểu tác động môi trong của chuyển đổi số. 2.

Đặc điểm của chuyển đổi số.

Chuyển đổi số tổng thể nghĩa là chuyển đổi số mọi bộ phận. Chuyển đổi số toàn diện

nghĩa là chuyển đổi số mọi mặt của bộ phận. Là kết quả của quá trình sử dụng, tích hợp

công nghệ số để thay đổi mô hình kinh doanh nhằm thu được giá trị mới trong mối quan hệ

giữa các bên. Chuyển đổi số trọng tâm vào 3 thứ: thay đổi tư duy con người (People), thay

đổi quy trình kinh doanh (Process) và tối ưu hóa hiệu quả của công nghệ (Technology).

Hoạt động chuyển đổi số có ý nghĩa với tất cả các ngành nghề từ giáo dục, y tế, du lịch,

nông nghiệp, sản xuất, …Trong quá trình chuyển đổi cần chú trọng đến tính liên ngành để

đảm bảo tính bền vững trong phát triển kinh tế. 2.1

Lợi ích của chuyển đổi số.

2.1.1 Đối với Chính phủ.

Chuyển đổi số giúp xóa nhòa khoảng cách địa lý, mang đến cơ hội bình đẳng cho

người dân về tiếp cận dịch vụ, mang lại một loạt những tiến bộ lớn về chất lượng cuộc sống.

Người dân có thể sống khỏe mạnh hơn nhờ các hình thức chăm sóc y tế kịp thời, vui vẻ hơn

với các hình thức giải trí đa dạng và an toàn. Chính phủ số nhờ dữ liệu số và công nghệ số

thấu hiểu người dân hơn, vì vậy, cung cấp dịch vụ số tốt hơn, chăm sóc người dân tốt hơn. 8 lOMoAR cPSD| 58448089

Đối với doanh nghiệp : Chuyển đổi số giúp thu hẹp khoảng cách giữa các phòng,

ban trong doanh nghiệp. Chuyển đổi số giúp danh nghiệp tăng sự minh bạch và hiệu quả

trong hệ thống quản trị, tối ưu hóa quy trình kinh doanh và nâng cao năng lực cạnh tranh.

Chuyển đổi số giúp tối ưu hóa việc sử dụng nhân sự và cải thiện hiệu quả ra quyết định

chuyển đổi số giúp doanh nghiệp nâng cao khả năng cạnh tranh, cải thiện trải nghiệm khách

hàng, tăng cường mục tiêu doanh thu nhờ công nghệ.

2.1.2 Đối với người tiêu dùng.

Chuyển đổi số giúp người tiêu dùng bình đẳng về cơ hội tiếp cận dịch vụ, đào tạo,

tri thức, qua đó giúp thu hẹp khoảng cách số thông qua việc phát triển chính phủ số, kinh tế số, xã hội số.

Chuyển đổi số cho phép mỗi người tiêu dùng tiếp cận toàn bộ thị trường một cách

nhanh chóng, các giao dịch được thực hiện qua mạng thuận tiện mà không cần đến tận nơi.

Chuyển đổi số giúp người tiêu dùng nâng cao trải nghiệm, có khả năng theo dõi, lưu

trữ và trích xuất thông tin, lịch sử giao dịch,.. 2.2

Hạn chế của chuyển đổi số.

Thiếu chiến lược và định hướng.

Thiếu người lãnh đạo có khả năng thúc đẩy và đổi mới.

Thiếu cơ sở hạ tầng và chi phí vận hành.

Khó thu thập và phân tích dữ liệu lớn.

Thiếu hoặc thiếu năng lực trong tổ chức.

Chưa xây dựng được nền tảng văn hóa doanh nghiệp phù hợp. 9 lOMoAR cPSD| 58448089

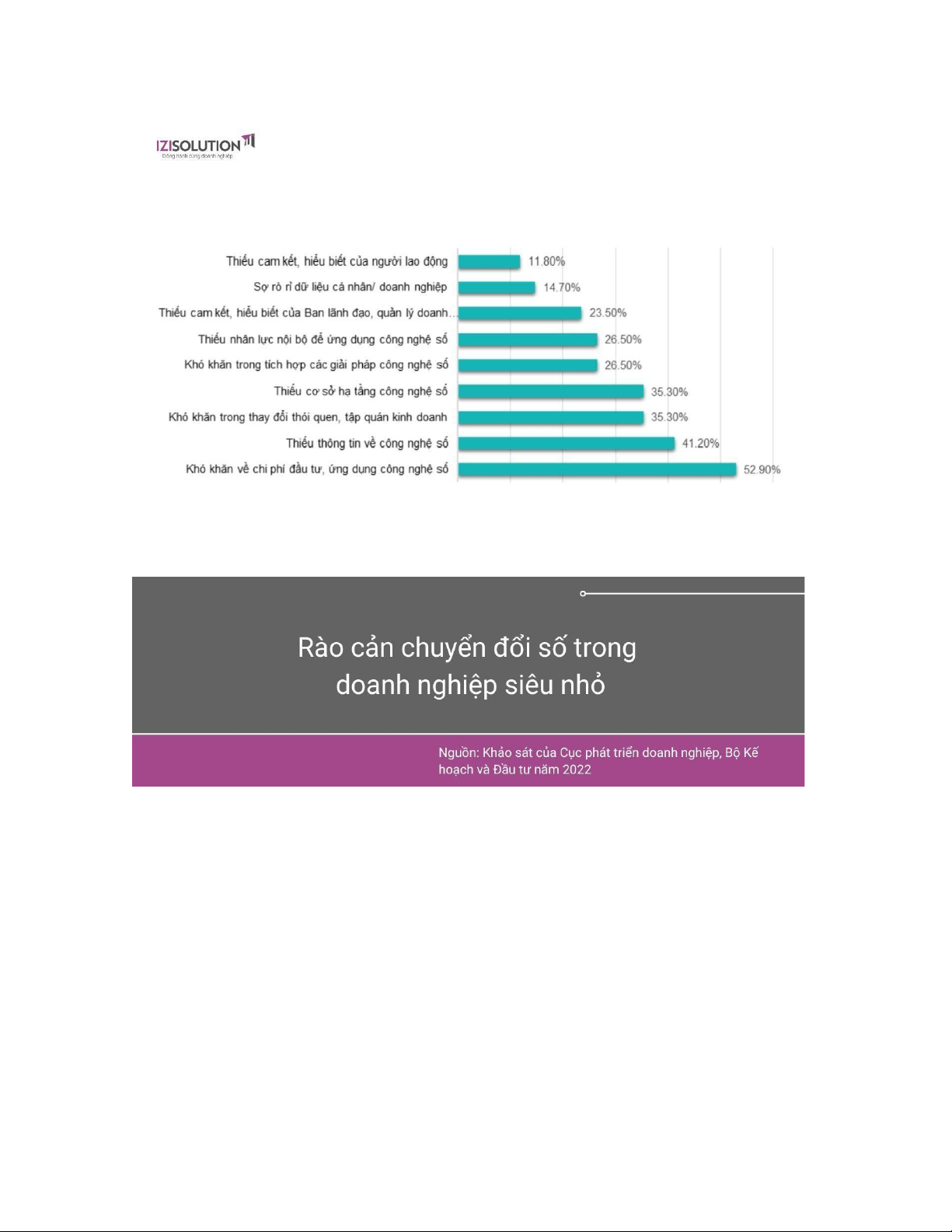

Một số trở ngại trong chuyển đổi số của doanh nghiệp siêu nhỏ :

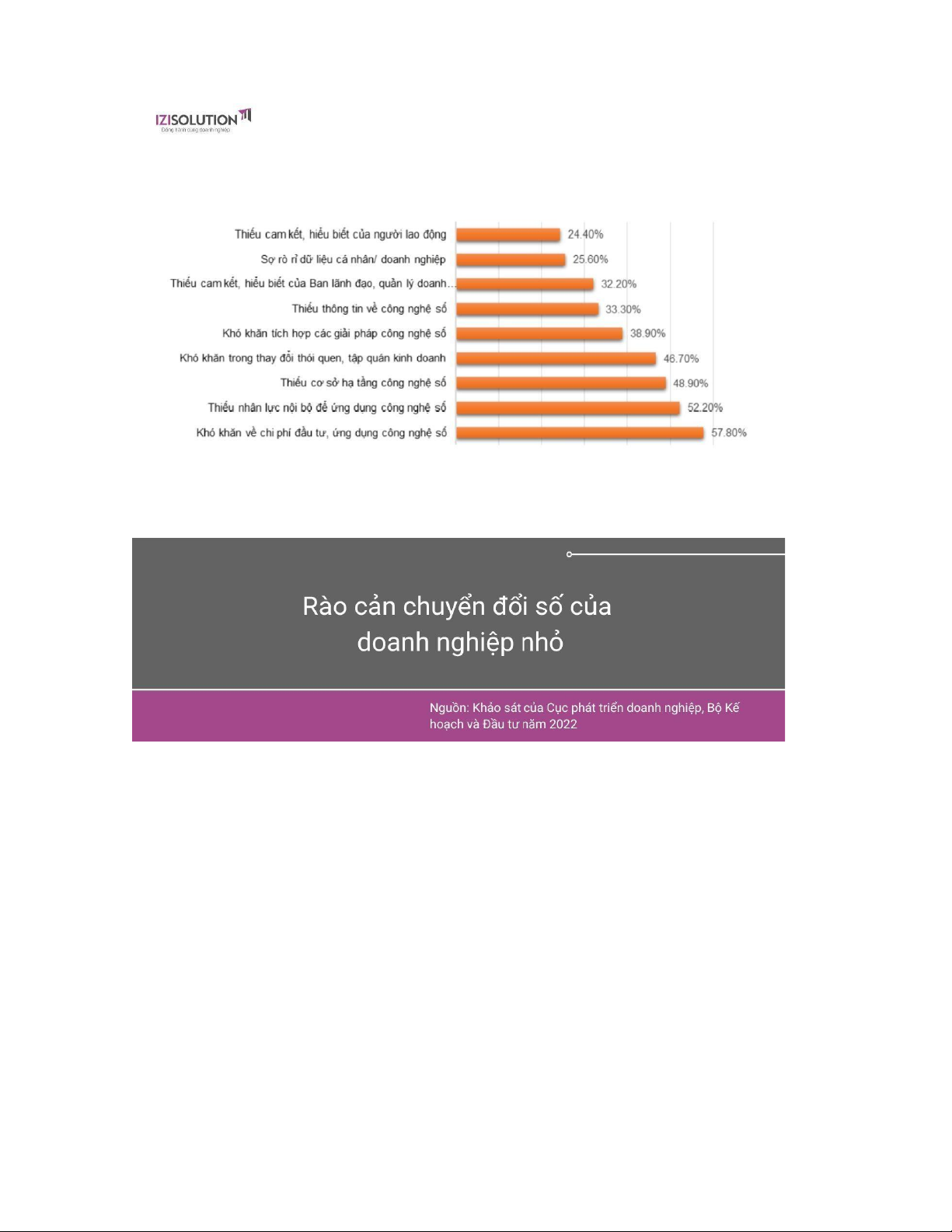

Một số trở ngại trong chuyển đổi số của doanh nghiệp nhỏ : 10 lOMoAR cPSD| 58448089

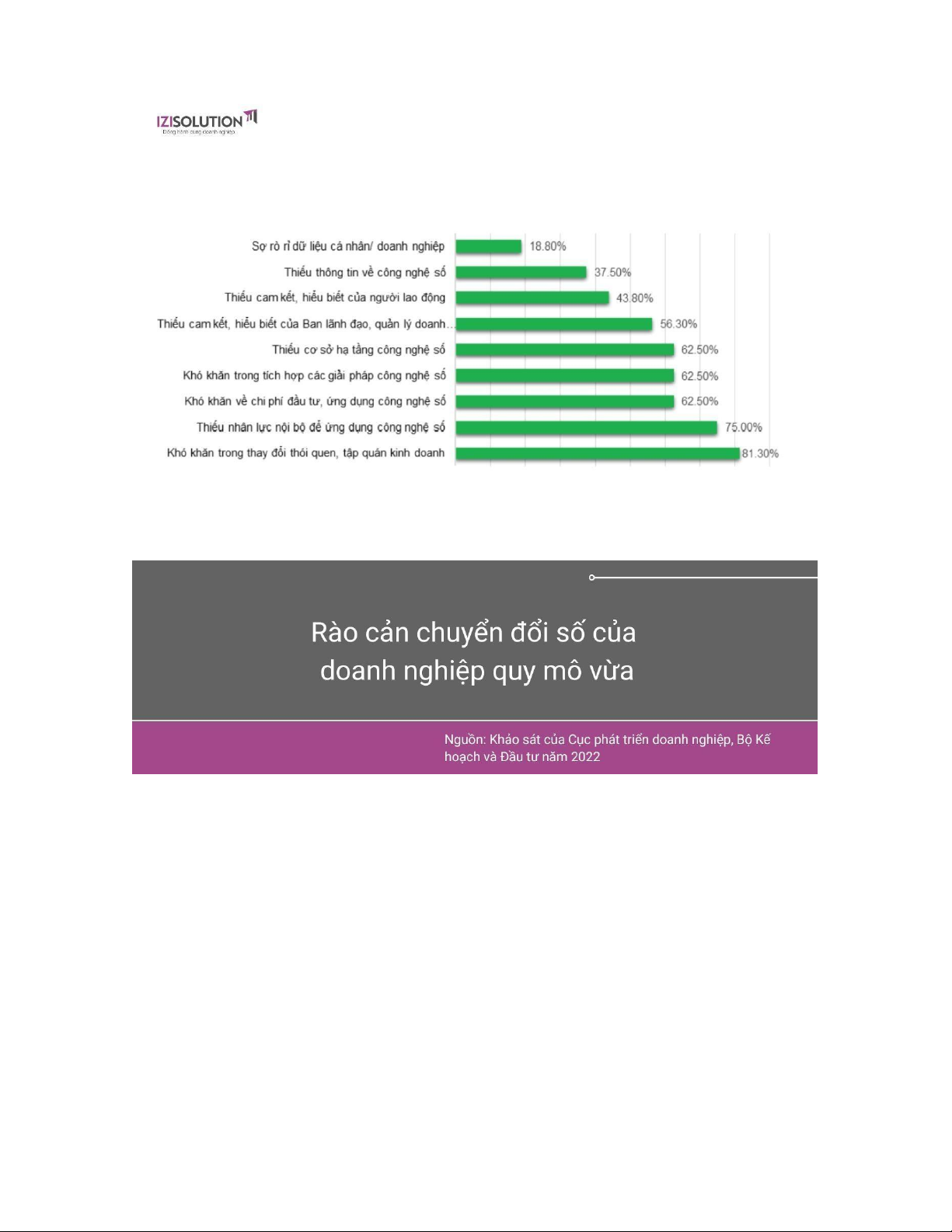

Một số trở ngại trong chuyển đổi số của doanh nghiệp vừa : 11 lOMoAR cPSD| 58448089

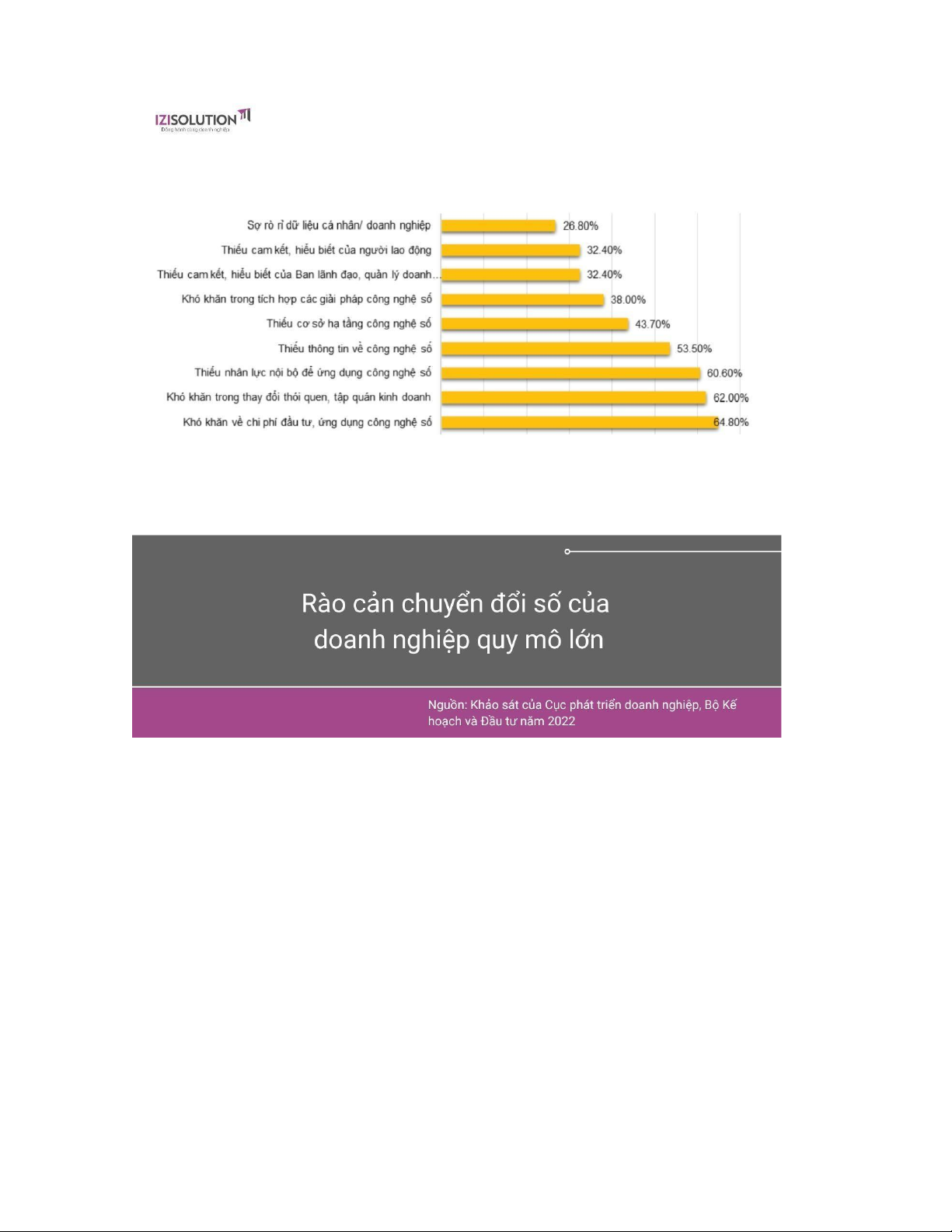

Một số trở ngại trong chuyển đổi số của doanh nghiệp lớn : 12 lOMoAR cPSD| 58448089

PHẦN II. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ

PHẦN NGOẠI THƯƠNG VIỆT NAM (VCB)

1. Giới thiệu về ngân hàng Vietcombank. 1.1

Thực trạng kinh doanh hiện tại của ngân hàng Vietcombank.

Trong năm 2023, Vietcombank tiếp tục là doanh nghiệp niêm yết lớn nhất Việt Nam,

được ghi danh trong 100 ngân hàng niêm yết lớn nhất toàn cầu về giá trị vốn hóa

(~20 tỷ USD). Vietcombank được xếp hạng tín nhiệm quốc tế ở mức tốt nhất tại Việt Nam;

được Ngân hàng Nhà nước xếp hạng ở mức cao nhất. Năm 2023, Vietcombank còn vinh 13 lOMoAR cPSD| 58448089

dự được Sở Giao dịch chứng khoán TP. Hồ Chí Minh xếp vào nhóm 20 doanh nghiệp niêm

yết có chỉ số phát triển bền vững (VNSI) cao nhất.

Về quy mô: tổng tài sản của Vietcombank đến hết năm 2023 đạt trên 1,83 triệu tỷ

đồng. Tín dụng và huy động vốn từ thị trường 1 đạt ~ 1,27 và ~1,41 triệu tỷ đồng, tăng lần

lượt ~10,6% và 12,1% so với năm 2022. Quy mô tăng trưởng tín dụng đạt trên 121 nghìn

tỷ đồng, là mức khá cao trong bối cảnh khả năng hấp thụ vốn của nền kinh tế chậm lại.

Doanh số TTQT-TTTM đạt ~131 tỷ USD, thị phần TTQT-TTTM đạt mức 19,2%, tăng

0,69% so với năm 2022 và tiếp tục giữ vị trí số 1 về thị phần. Có thể nói, đây là một con số

đáng ngạc nhiên trong bối cảnh nền kinh tế bị ảnh hưởng sau đại dịch COVID 19 hiện nay.

Về chất lượng: Tỷ lệ nợ xấu ở mức ~0,97%, mức thấp nhất trong số các TCTD quy

mô lớn. Tỷ lệ DPRR bao nợ xấu nội bảng thuộc nhóm cao nhất thị trường.

Về hiệu quả: Vietcombank duy trì được hiệu suất sinh lời cao nhất ngành Ngân hàng.

Lợi nhuận trước thuế riêng lẻ thiết lập kỷ lục mới, tăng ~10,2% so với năm 2022. ROAA

và ROAE đạt mức cao, tương ứng là ~ 1,8% và ~21,7%.

Về mặt thành tựu: Vietcombank tiếp tục là một trong những doanh nghiệp đóng góp

lớn nhất cho ngân sách nhà nước (hơn 11.200 tỷ đồng); lần thứ 4 liên tiếp được vinh danh

là Doanh nghiệp tiêu biểu vì người lao động, lần thứ 8 liên tiếp được đánh giá là ngân hàng

có môi trường làm việc tốt nhất Việt Nam.

Bên cạnh kết quả kinh doanh vượt trội, Vietcombank đã thực hiện tốt trách nhiệm

xã hội của một thương hiệu lớn. Trong năm 2023, Vietcombank đã cam kết triển khai các

chương trình an sinh xã hội với tổng ngân sách gần 450 tỷ đồng, tập trung cho các lĩnh vực 14 lOMoAR cPSD| 58448089

y tế, giáo dục, xây nhà cho người nghèo… tại các địa bàn vùng sâu, vùng xa, vùng biên giới, hải đảo.

Đến nay, các dịch vụ số của Vietcombank ngày càng được nâng cấp, đa dạng hóa.

Số lượng khách hàng cá nhân sử dụng ứng dụng Digibank của Vietcombank tăng trưởng

mạnh mẽ trong những năm gần đây. Tính riêng trong 11 tháng đầu năm 2021, số lượng

khách hàng trên các kênh số tăng 44%, số lượng giao dịch tăng gần 57% và giá trị giao dịch

tăng 64%. Mỗi ngày, các kênh số của Vietcombank xử lý thông suốt từ 2,5-3,5 triệu giao

dịch với giá trị từ 18-36 nghìn tỷ đồng. Tỉ lệ giao dịch của khách hàng cá nhân trên các

kênh số chiếm 97% tổng số lượng giao dịch.

Song hành với nỗ lực, quyết tâm cao hoàn thành các chỉ tiêu kinh doanh, rà soát

chiến lược, chuyển đổi và sáng tạo được triển khai quyết liệt để tạo nền tảng phát triển dài

hạn; nền tảng khách hàng của ngân hàng tiếp tục được mở rộng. Ngân hàng kiện toàn nhân

sự, sắp xếp mô hình tổ chức, tập trung đào tạo phát triển nguồn nhân lực; tích cực đẩy mạnh

các hoạt động an sinh xã hội.

1.2. Lý do chuyển đổi số của ngân hàng Vietcombank.

Đổi mới là một quá trình, sự nghiệp lâu dài, cuộc đấu tranh phức tạp, khó khăn, gian

khổ đòi hỏi phải kiên định, kiên trì, kiên quyết tiến hành đổi mới không ngừng. Năm 1952,

trong bức thư gửi cán bộ ngành Tài chính - ngân hàng, Chủ tịch Hồ Chí Minh đã nhắc nhở:

Cán bộ kinh tế tài chính phụ trách nhiều tiền của, mà chưa hoàn toàn thông thạo việc quản

lý tiền của ấy. Cho nên chúng ta cần phải ra sức học tập quản lý tài sản quốc gia mà ngành

mình phụ trách. Thấm nhuần lời dạy của Người, đổi mới sáng tạo trong hoạt động ngân

hàng luôn là vấn đề được Đảng ủy Ngân hàng Thương mại Cổ phần Ngoại thương Việt

Nam quan tâm chỉ đạo triển khai hằng năm thông qua các chủ trương, diễn đàn, cuộc thi,

phong trào thi đua đổi mới sáng tạo... Đây là hoạt động có ý nghĩa, thiết thực trong bối cảnh

ngành Ngân hàng luôn phải đối mặt với những biến động đến từ thị trường tài chính tiền tệ

trong nước và thế giới. Đặc biệt, trong xu thế cách mạng công nghệ 4.0, Vietcombank luôn

coi việc số hóa, phát triển mô hình ngân hàng số là chiến lược trọng tâm, không đơn thuần

chỉ là những dự án công nghệ. Việc chuyển đổi số từ sớm, đầu tư mạnh mẽ cho công nghệ

và bắt trúng nhu cầu của khách hàng giúp Ngân hàng Vietcombank có lợi thế lớn trên thị 15 lOMoAR cPSD| 58448089

trường. Trong đó, kinh tế số là xu hướng tất yếu mang lại cơ hội phát triển vượt bậc cũng

như những rủi ro, thách thức nếu không kịp thời nắm bắt xu thế để tránh nguy cơ tụt hậu so với kinh tế thế giới.

Thực tế động lực để thúc đẩy các ngân hàng chuyển đổi số không chỉ đến từ tác động

bên ngoài như khách hàng, đối thủ và thị trường mà còn đến từ chính sự cấp thiết trong nội

bộ ngân hàng. Cụ thể tại sao các ngân hàng phải thực hiện chuyển đổi số thì phải kể đến những lý do sau:

1.2.1. Tiếp cận khách hàng dễ dàng với chi phí hợp lí hơn.

Thay vì cách tiếp cận khách hàng truyền thống thông qua điện thoại hoặc gặp mặt

trực tiếp, chuyển đổi số cho phép ngân hàng tiếp cận khách hàng dễ dàng, hiệu quả với chi

phí tiết kiệm hơn thông qua các nền tảng số đa dạng trên Internet. Kết quả khảo sát tại các

tổ chức tín dụng Việt Nam chỉ ra rằng chuyển đổi số sẽ là giải pháp giúp ngân hàng tiết

kiệm đến 60 – 70% chi phí. Theo đó, chỉ bằng một cú click chuột, ngân hàng có thể ngay

lập tức kết nối với các khách hàng cá nhân và ngược lại, cho phép họ tìm kiếm về dịch vụ

ngân hàng ngay trên chiếc điện thoại, máy tính bảng hoặc laptop.

Theo nghiên cứu từ McKinsey, các ngân hàng số thúc đẩy khoảng 68% khách hàng tương

tác với ngân hàng. Điều này mở ra cơ hội rất lớn cho các doanh nghiệp tiến bước vào hành

trình chuyển đổi số, đẩy mạnh hoạt động tiếp tác và tiếp cận với khách hàng trên nền tảng số.

1.2.2. Nâng cao chất lượng dịch vụ và cá nhân hóa trải nghiệm người dùng.

Với các dịch vụ ngân hàng truyền thống, khách hàng thường phải đến ngân hàng để

thực hiện các thủ tục mở tài khoản, thanh toán, quản lý tài sản, gửi tiền tiết kiệm. Điều này

đồng nghĩa với thời gian chờ đợi lâu hơn, thủ tục rườm rà và quy trình cồng kềnh. Tuy

nhiên, trong bối cảnh đại dịch Covid-19 phức tạp, khách hàng dần ưa chuộng các dịch vụ

tài chính số bởi tính tiện dụng, nhanh chóng, an toàn.

Hiểu được điều này, Vietcombank đẩy mạnh tiềm năng phát triển của quá trình

chuyển đổi số thông qua việc ứng dụng công nghệ nhằm nắm bắt chân dung và thấu hiểu

hành vi khách hàng như: phân tích Dữ liệu lớn (Big Data Analytics), trí tuệ nhân tạo

(Artificial Intelligence – AI), điện toán đám mây (Cloud Computing). 16 lOMoAR cPSD| 58448089

Từ đó, ngân hàng có thể nhanh chóng đẩy mạnh chất lượng dịch vụ, mang đến cho

khách hàng những trải nghiệm đồng bộ, phù hợp và nhanh chóng hơn. Việc chuyển đổi số

cho phép khách hàng có cái nhìn tổng quan về tình hình tài chính cá nhân qua biến động số

dư qua ứng dụng. Đồng thời, ngân hàng cũng có thể phân tích và đưa ra các gợi ý đầu tư

hiệu quả. Nhờ đó, ngân hàng đã tối ưu trải nghiệm khách hàng, thu hút khách hàng mới

cũng như tạo mức độ trung thành với khách hàng hiện tại.

1.2.3. Kịp thời đổi mới sản phẩm và thích ứng nhanh với thị trường.

Chuyển đổi số còn là “cánh cửa” mở ra cơ hội cho các doanh nghiệp ngân hàng thích

nghi và bắt kịp với sự bùng nổ của công nghệ và cuộc cách mạng 4.0. Việc chuyển đổi số,

ứng dụng công nghệ vào vận hành sẽ giúp ngân hàng thu thập số liệu, phân tích và dự đoán

nhu cầu của khách hàng tốt hơn. AI hay máy móc sẽ giúp các doanh nghiệp đẩy mạnh chất

lượng dịch vụ cũng như phát triển sản phẩm mới phù hợp hơn với khách hàng.

Theo báo cáo của The Financial Brand, 40% ngân hàng kỳ vọng vào việc chuyển

đổi số sẽ giúp phát triển sản phẩm/dịch mới nhằm cải tiến và nâng cao hiệu quả hoạt động.

Vietcombank với sản phẩm ngân hàng số Digibank, hợp nhất Internet Banking và Mobile

Banking, đồng nhất giao dịch giữa ứng dụng và website, tích hợp thêm nhiều tính năng mới

như vay vốn, bảo hiểm, đầu tư,… mang lại thay đổi đột phá so với mô hình truyền thống.

1.2.4. Tạo lợi thế cạnh tranh so với đối thủ.

Chuyển đổi số đang là chiến lược giúp các ngân hàng bứt phá trong cuộc đua số hóa,

nâng cao vị thế trên thị trường. Thực tế cho thấy hàng loạt doanh nghiệp đã “bắt tay” với

các ông lớn công nghệ để triển khai chuyển đổi số. Trong đó, Vietcombank, VPBank đã

thành công ứng dụng công nghệ vào hoạt động thanh toán trên thiết bị di động như áp dụng

sinh trắc học, QR code, ví điện tử… mang lại trải nghiệm vượt trội và tạo lợi thế cạnh tranh

so với các ngân hàng khác.

Lãnh đạo ngân hàng thừa nhận, chuyển đổi số là một xu hướng không thể tránh,

song đây cũng là vấn đề rất khó khăn

Hạn chế về nền tảng công nghệ và dữ liệu; về quy mô và năng lực ứng dụng các côn

nghệ 4.0 (điện toán đám mây, dữ liệu lớn, trí tuệ nhân tạo, chuỗi khối…); về năng lực phân 17 lOMoAR cPSD| 58448089

tích nâng cao và sử dụng dữ liệu. Ngoài câu chuyện vốn đầu tư, hạ tầng công nghệ, một

trong những vấn đề khó khăn nhất mà các ngân hàng phải đối mặt là thiếu hụt nguồn nhân

lực số, khiến việc triển khai chiến lược chuyển đổi số không hiệu quả. Một khó khăn nữa,

là vướng mắc về cơ thể “Về mặt công nghệ, ngân hàng Việt không thua kém các nước, song

điều khiến các ngân hàng lo lắng nhất là rủi ro về cơ chế”, ông Nguyễn Đình Thắng, Chủ

tịch Ngân hàng TMCP LienVietPostBank cho rằng lo lắng nhất với các ngân hàng là hiện

nay là chưa có các quy định về xác thực điện tử (eKYC), cung cấp một số dịch vụ xuyên

biên giới, thẻ phi vật lý, fintech… PGS.TS Nguyễn Hồng Sơn, Phó Trưởng Ban kinh tế

Trung Ương: Nếu không có sự cởi mở, nền kinh tế sẽ nhanh chóng mất đi năng lực cạnh

tranh. Nhưng nếu không có khung pháp lý rõ ràng, hậu quả sẽ lớn hơn hiệu quả. Chúng ta

phải có tinh thần tiên phong, đón nhận cái mới, nhưng để hiệu quả cần chuẩn bị chu đáo.

Quá chậm thì hiệu quả không còn. PGS.TS Nguyễn Hồng Sơn cũng nêu thực trạng hiện

nay khi nhiều sản phẩm, dịch vụ sáng tạo trong lĩnh vực tài chính ngân hàng đã vượt ngoài

quy trình hiện hành, chưa có quy định để điều chỉnh. Điều này đòi hỏi cơ quan quản lý phải

có khung pháp lý phù hợp. Khung pháp lý này vừa phải đẩy mạnh sáng tạo, song cũng phải

giảm rủi ro cho thị trường. 2.

Thực trạng hoạt động chuyển đổi số tại ngân hàng Viecombank.

2.1. Giai đoạn, lộ trình của hoạt động chuyển đổi số của ngân hàng Vietcombank.

Chuyển đổi số là yêu cầu tất yếu, mang tới những cơ hội lớn cho các doanh nghiệp

nói chung và các ngân hàng thương mại nói riêng, tạo ra các mô hình kinh doanh lớn với

những giá trị mới đem lại cho khách hàng. Là một trong những ngọn cờ tiên phong,

Vietcombank, với nền tảng ứng dụng và hạ tầng cho chuyển đổi số được đầu tư từ nhiều

năm trước, đã chuyển đổi phương thức hoạt động đáp ứng với bối cảnh kinh doanh mới

một cách nhanh chóng, hiệu quả. Trong giai đoạn 2018 - 2023, Vietcombank đã triển khai

và đưa vào vận hành nhiều hệ thống mới như: Hệ thống ERP, hệ thống phân tích lợi nhuận

đa chiều MPA, hệ thống quản trị nguồn nhân lực HCM4…

Cụ thể, hoạt động chuyển đổi số tại ngân hàng Vietcombank được chia thành các giai đoạn: 18 lOMoAR cPSD| 58448089

2.1.1. Giai đoạn 1 (2018-2020): Nền tảng số.

Mục tiêu: Xây dựng nền tảng và khởi động chiến lược chuyển đổi số. Hoạt động:

Xây dựng chiến lược và tầm nhìn chuyển đổi số.

Thành lập Ban Chỉ đạo Chuyển đổi số và Trung tâm Ngân hàng số.

Triển khai hệ thống ngân hàng lõi mới (Core Banking Signature).

Phát triển các kênh ngân hàng số như VCB Digibank, VCB – Mobile banking, Internet Banking.

Ứng dụng trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và robot tự động hóa

quy trình (FPA) vào một số nghiệp vụ.

2.1.2. Giai đoạn 2 (2021-2023): Mở rộng và phát triển

Mục tiêu: Mở rộng quy mô và tăng tốc độ chuyển đổi số. Hoạt động:

Ra mắt VCB Smart OTP - giải pháp xác thực giao dịch an toàn và triển vọng.

Triển khai dịch vụ Ekyc – định danh khách hàng trực tuyến.

Phát triển các dịch vụ ngân hàng số mới như VCB DigiOne (cho doanh

nghiệp), VCB Invest (đầu tư).

Tiếp tục phát triển VCB Digibank với nhiều tính năng mới như mở tài khoản

online, thanh toán QR code, ví VCB Pay.

Ứng dụng AI, Big Data và Blockchain vào các hoạt động như quản trị rủi ro,

phân tích khách hàng, tự động hóa quy trình.

Hợp tác với các công ty Fintech để cung cấp các dịch vụ sáng tạo.

Nâng cao năng lực quản trị và văn hóa CĐS.

2.1.3. Giai đoạn 3 (2024-2025): Nâng cao và hoàn thiện.

Mục tiêu: Trở thành ngân hàng số dẫn đầu tại Việt Nam và top 50 ngân hàng số hàng

đầu khu vực ASEAN, cung cấp các giải pháp tài chính toàn diện, thông minh và cá nhân hóa. Hoạt động: 19

Tài liệu liên quan:

-

Tài liệu ôn tập môn Mô hình kinh doanh số | Trường Đại học Thương Mại

57 29 -

Tìm hiểu và phân tích quy trình chuyển đổi số của doanh nghiệp Wineco trong lĩnh vực nông nghiệp | Bài thảo luận Chuyển đổi số trong kinh doanh

48 24 -

Tìm hiểu và phân tích quá trình chuyển đổi số của 1 doanh nghiệp trong lĩnh vực y tế tại Việt Nam | Bài thảo luận chuyển đổi số trong kinh doanh

45 23 -

Phân Tích Đặc Điểm và Vai Trò Khách Hàng Số | Bài thảo luận Chuyển đổi số trong kinh doanh

40 20 -

Chuyển Đổi Số Trong Nông Nghiệp | Bài thảo luận chuyển đổi số trong kinh doanh

52 26