Phân tích hoạt động kinh doanh của công ty Hải Hưng Hoa - Tiểu luận kết thúc môn Phân tích hoạt động kinh doanh | Đại học Gia Định

Tiểu luận kết thúc môn Phân tích hoạt động kinh doanh | Đại học Gia Định. Tài liệu được biên soạn dưới dạng file PDF gồm 27 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích hoạt động kinh doanh (GĐ) 10 tài liệu

Trường: Đại học Gia Định 282 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 43546859

B Ộ GIÁO D ỤC VÀ ĐÀO TẠ O

TRƯỜNG ĐẠ I H ỌC GIA ĐỊ NH

KHOA: KINH T Ế QU Ả N TR Ị

BÀI TI Ể U LU Ậ N K Ế T THÚC MÔN:

PHÂN TÍCH HO ẠT ĐỘ NG KINH DOANH

TÊN ĐỀ BÀI: ANH CH Ị HÃY PHÂN TÍCH HO ẠT ĐỘ NG KINH

DOANH C Ủ A CÔNG TY H ẢI HƯNG HOA THEO SỐ LI Ệ U FILE EXCEL ĐÍNH KÈM.

Gi ảng viên hướ ng d ẫ n: Nguy ễ n Th ị Thùy Vân

H ọ và tên, MSSV: Nguy ễn Đứ c Trung Hoàng Phúc Tâm

Nguy ễ n H ồ ng Mi 2101110043

L ớ p: K15QTTD01

TP.HCM ngày 14 tháng 11 năm 2023 lOMoARcPSD| 43546859 Lời mở ầu

Hội nhập kinh tế quốc tế em lại nhiều cơ hội nhưng cũng không ít rủi ro cho

các doanh nghiệp tại Việt Nam. Đồng thời với diễn biến phức tạp của nền kinh tế

kèm theo hiện tượng ầu cơ ã làm tiền ề cho các rủi ro dần bộc lộ. Do vậy, việc

ánh giá dự báo tình hình kinh doanh của một doanh nghiệp là hết sức quan trọng

nhằm ể từ ó nâng cao hiệu quả hoạt ộng luôn là yêu cầu cấp thiết ối với các doanh

nghiệp trong hoạt ộng kinh doanh ảm bảo an toàn vốn và nâng cao năng lực cạnh

tranh trong thời ại mới là hết sức cần thiết, việc phân tích này mang lại chức năng

dự oán và hoạt ộng iều chỉnh kinh tế, việc phân tích này bao gồm doanh thu, chi

phí, giá cả, lợi nhuận…Gắn liền với sự phát triển hàng hóa ồng thời việc phân

tích hoạt ộng kinh doanh còn có vai trò quan trọng trong việc quản ly doanh

nghiệp nhằm tìm ra những ịnh hướng hiệu quả nhất cho doanh nghiệp trong tương lại lOMoARcPSD| 43546859 Lời cảm ơn

Với lòng kính trọng và biết ơn sâu sắc nhóm chúng em xin gủi lời cảm ơn

chân thành ến giảng viên Nguyễn Thùy Vân người ã ồng hành cùng chúng em

trong môn Phân Tích Hoạt Động Kinh Doanh, người ã dạy cho chúng em những

kiến thức cao quý ã hướng dẫn chúng em hoàn thành bài tiểu luận này bằng tất

cả tình yêu thương của một nhà giáo.

Mặc dù nhóm chúng em ã rất cố gắng trong bài nhưng cũng do còn nhiều hạn

chế về kiến thức nên không thể tránh khỏi những thiếu sót trong bài làm nên

nhóm chúng em hy vọng sẽ nhận ược sự óng góp ý kiến từ cô ể bài làm có thể hoàn thiện hơn.

Nhóm chúng em xin trân trọng cảm ơn! lOMoARcPSD| 43546859 Lời cam oan

Nhóm chúng em xin cam oan ây là công trình nghiên cứu của nhóm chúng em

với sự hỗ trợ từ giảng viên Nguyễn Thùy Vân các nội dung nghiên cứu và kết quả

của ề tài này là trung thực và chưa từng ược công bố trong bất kỳ công trình

nghiên cứu nào trước ây.

Nếu phát hiện có bất kỳ sự gian lân nào nhóm chúng em xin hoàn toàn chịu trách

nhiệm trước hội ồng cũng như kết quả bài làm của mình. Contents

Lời mở ầu .......................................................................................................................... 1

Lời cảm ơn ........................................................................................................................ 2 lOMoARcPSD| 43546859

Lời cam oan ....................................................................................................................... 3

PHẦN NỘI DUNG ........................................................................................................... 6

CHƯƠNG 1: KẾT QUẢ HOẠT ĐỘNG KINH DOANH ......................................... 6

I. Doanh thu bán hàng và cung cấp dịch vụ: ...................................................... 6

II. Các khoản giảm trừ doanh thu: ...................................................................... 7

IV. Giá vốn bán hàng: ........................................................................................... 8

V. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ: .......................................... 9

VI. Doanh thu hoạt ộng tài chính: ..................................................................... 10

VII. Chí phí tài chính: .......................................................................................... 10

VIII. Chi phí quản lí doanh nghiệp: .................................................................. 11

IX. Lợi nhuận thuần từ hoạt ộng kinh doanh: ................................................. 12

X. Thu nhập khác: ................................................................................................ 13

XI. Tổng lợi nhuận kế toán trước thuế: ............................................................ 13

CHƯƠNG 2: BẢNG CÂN ĐỐI KẾ TOÁN .............................................................. 15

TÀI SẢN ....................................................................................................................... 15

A. Tài sản ngắn hạn: ................................................................................................... 15

I. Tiền và các khoản tương ương tiền:............................................................... 15

II. Các khoản phải thu ngắn hạn: ...................................................................... 16

III. Hàng tồn kho: ................................................................................................ 16

IV. Tài sản ngắn hạn khác: ................................................................................ 17

B. TÀI SẢN DÀI HẠN ................................................................................................ 17

I. Tài sản cố ịnh hữu hình:.................................................................................. 17

NGUỒN VỐN .............................................................................................................. 17

A. Nợ phải trả: ............................................................................................................. 17

I. Nợ ngắn hạn: .................................................................................................... 18

II. Vay và nợ ngắn hạn: ...................................................................................... 18

III. Phải trả cho người bán: ................................................................................ 18

IV. Người mua trả tiền trước: ............................................................................ 18

V. Thuế và các khoản phải nộp nhà nước: ........................................................ 18

VI. Phải trả người lao ộng: ................................................................................. 19

VII. Nợ dài hạn: .................................................................................................... 19

B. VỐN CHỦ SỞ HỮU ............................................................................................... 19 lOMoARcPSD| 43546859

I. Phải trả dài hạn người bán: ............................................................................ 19

II. Vay và nợ dài hạn: ......................................................................................... 19

CHƯƠNG 3: CÁC CHỈ SỐ TÀI CHÍNH QUAN TRỌNG .................................... 20

I. Chỉ số thanh toán hiện hành: .......................................................................... 20

II. Chỉ số thanh toán nhanh: .............................................................................. 20

III. Chỉ số tiền mặt: .............................................................................................. 21

IV. Vòng quay các khoản phải thu: .................................................................... 22

V. Chỉ số số ngày bình quân vòng quay khoản phải thu: ................................. 22

VI. Chỉ số vòng quay hàng tồn kho: .................................................................. 22

VII. Bình quân vòng quay hàng tồn kho: .......................................................... 23

VIII. Vòng quay các khoản phải trả: .................................................................. 23

IX. Ngày bình quân các khoản phải trả: ........................................................... 24

KẾT LUẬN ..................................................................................................................... 26 lOMoARcPSD| 43546859 PHẦN NỘI DUNG

CHƯƠNG 1: KẾT QUẢ HOẠT ĐỘNG KINH DOANH I.

Doanh thu bán hàng và cung cấp dịch vụ:

- Năm 2022 doanh thu bán hàng và cung cấp dịch vụ giảm 29,59% so

với cùng kì năm 2021. Điều này cho thấy là xấu.

- Xuất phát từ một vài nguyên nhân như:

+ Chi phí sản xuất sản phẩm tăng (nguyên vật liệu ầu vào, máy móc,…)

+ Biến ộng thị trường vì nhiều lí do khách quan bên ngoài tác ộng vào:

dịch, lạm phát, nhiều ối thủ cạnh tranh, nhái sản phẩm,….

+ Chiến lược kinh doanh thiếu hiệu quả, thiếu tính khả quan. Ví dụ: Tập

trung quá nhiều vào chiến lược marketing, promotion mà không chú

trọng quá nhiều vào việc nâng cao, cải tiến chất lượng sản phẩm và dịch vụ.

- Từ những nguyên nhân kể trên ta có thể ề xuất một vài biện pháp nhằm

cải thiện tình trạng sau:

+ Giảm thiểu các chi phí không cần thiết trong nhân lực, máy móc và

marketing nhưng vẫn ưu tiên sự cải thiện và ảm bảo chất lượng khi tới tay người tiêu dùng.

+ Họp hội ồng thường xuyên, khảo sát ý kiến và quan iểm của nhân

viên, khảo sát thị trường nhằm nắm bắt ược nhu cầu tiêu dùng của khách hàng hiện nay.

+ Luôn luôn kiểm tra và thay ổi chiến lược phụ nếu cần thiết hoặc sửa

lỗi chiến lược ngay lập tức, tránh tình trạng xấu nhất có thể xảy ra ảnh

hưởng ến lợi nhuận của công ty.

+ Luôn trong tình trạng cải tiến, nâng cấp từ chất lượng sản phẩm, dịch

vụ (thái ộ phục vụ, nhân viên trong công ty,…) lOMoARcPSD| 43546859

+ Tạo ra nhiều ưu ãi giá sỉ, giá lẻ ể kích thích nhu cầu mua hàng của người tiêu dùng. II.

Các khoản giảm trừ doanh thu:

- Theo bảng kết quả hoạt ộng kinh doanh năm 2022 các khoản giảm trừ

doanh thu tăng so với cùng kì năm 2021. Việc biến ộng này cho thấy iều hướng xấu.

- Nguyên nhân có thể xuất phát từ:

+ Hàng tồn kho, hàng bị trả lại: tốn nhiều tiền thuê bãi, thuê nhân công.

+ Chi phí phát sinh: tốn tiền sữa chữa nếu máy móc hư.

+ Nguyên vật liệu ầu vào nhập tăng giá lên.

- Giải pháp cải thiện tình hình:

+ Nâng cao chất lượng sản phẩm và dịch vụ.

+ Nghiên cứu nguồn nhập nguyên vật liệu với giá thành hợp lí nhưng

chất lượng vẫn ược ảm bảo.

III. Doanh thu thuần về bán hàng và cung cấp dịch vụ:

- Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2022 giảm so

với cùng kì năm ngoái. Ta có thể thấy iều này là không tốt.

- Nguyên nhân có thể xuất phát từ:

+ Một vài lí do ã kể ở trên.

+ Doanh nghiệp chú trọng vào việc bán nhiều sản phẩm hơn là nguồn

thu (khuyến mãi sập sàn mà nguồn thu vào không bao nhiêu)

+ Chưa mở rộng thị trường và khách hàng tiềm năng mới

+ Khách hàng cũ không tăng có khi là tụt giảm vì chất lượng sản phẩm

hoặc dịch vụ không tốt.

+ Đội giá lên cao trong khi nhu cầu khách hàng ít, chất lượng không

tương xứng với giá cả, dịch vụ.

- Ta có thể ề xuất một vài giải pháp sau:

+ Một vài biện pháp ã kể ở trên.

+ Doanh nghiệp cần cân bằng giữa nguồn cung và cầu sao cho hợp lí lOMoARcPSD| 43546859

+ Tích cực mở rộng thị trường nhằm có nhiều “ ất” phát triển và nhiều khách hàng tiềm năng

+ Luôn quan tâm và chăm sóc khách hàng cũ

+ Nghiên cứu giá cả hợp lí trước khi cho ra thị trường

IV. Giá vốn bán hàng:

- Theo bảng phân tích kết quả hoạt ộng kinh doanh, năm 2022 tăng s.o

với cùng kì năm 2021. Điều này cho thấy là xấu. - Nguyên nhân:

+ Chưa iều tiết bớt những chi phí không cần thiết khi tạo ra sản phẩm, quảng cáo,…

+ Chiến lược kinh doanh không hợp lí trong tình hình thực tế của thị trường.

+ Nguồn nhập nguyên liệu ầu vào tăng do nhiều nguyên do khách quan

của thị trường tác ộng vào. - Biện pháp cải thiện:

+ Kí kết hợp ồng dài hạn với các ối tác cung cấp nguồn nguyên liệu ầu

vào uy tín, chất lượng và bình ổn giá.

+ Tối giản hóa nguồn nhân công trong các xí nghiệp tạo thành phẩm

xuống nhiều nhất có thể, thay vào ó máy móc hóa nhiều hơn vào trong

sản xuất. Không những giúp tiết kiệm thời gian xuất ra, tạo ra nhiều sản

phẩm phục vụ cho thị trường mà còn tiết kiệm ược chi phí trả cho nhân công

- Ví dụ: trong 1 khu xưởng, thay vì tuyển 10 nhân viên ể tạo ra 1 sản

phẩm gần như là hoàn chỉnh, doanh nghiệp sẽ chỉ thuê 1 nhân công ể

giám sát và toàn bộ công oạn máy móc sẽ thay công nhân làm iều ó. +

Doanh nghiệp có ược một nguồn nhập vào bình ổn giá và uy tín + Luôn

tìm kiếm và thay ổi nếu cần thiết những nguồn nhập nguyên liệu khác lOMoARcPSD| 43546859

nhau nhưng vẫn ưu tiên 5 tiêu chuẩn sau: giá cả phù hợp, dài hạn, uy tín,

chất lượng và thân thiện với môi trường ( ối với những sản phẩm ược

nhập từ các trại nông nghiệp,….) V.

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ:

- Lợi nhuận gộp là phần lợi nhuận mà doanh nghiệp tạo ra sau khi trừ các

khoản chi phí liên quan ến việc sản xuất, chi phí bán hàng, chi phí cung

cấp dịch vụ và các khoản chi phí phát sinh khác trong suốt quá trình sản

xuất sản phẩm/ dịch vụ ến khi ưa tới tay người tiêu dùng. Ta ối chiếu

với bảng kết quả hoạt ộng kinh doanh trên ta xét thấy doanh thu 2022

giảm so với năm 2021. Kể ến một vài nguyên nhân sau:

+ Doanh nghiệp gánh nhiều chi phí tài chính

+ Thu hẹp thị trường hoạt ộng

+ Tầm nhìn và mục tiêu ngắn hạn

+ Gặp một nghịch lí khá trở ngại rằng: chi phí nguyên vật liệu ầu vào

tăng như giá bán ra so với mặt bằng thị trường chung lại thấp hơn so

với dự kiến. Bởi vì giá bán ra còn phải phụ thuộc vào nhu cầu thị trường,

dân số, tính cạnh tranh giữa các doanh nghiệp với nhau,…..

- Giải pháp cải thiện lợi nhuận: Như ã nói ở trên, chủ yếu và quan trọng

nhất ối với những doanh nghiệp có doanh thu và lợi nhuận giảm thì tốt hơn hết là nên:

+ Tìm hiểu thị trường mới và nới rộng nó nếu cần thiết (có nhiều khách

hàng mới, cơ hội phát triển với sản phẩm mà nơi ó chưa phát triển mạnh).

+ Đổi mới chiến lược kinh doanh càng sớm càng tốt, càng phù hợp với

thị hiếu người tiêu dùng thì càng ánh bại nhiều ối thủ cạnh tranh trong thị trường.

+ Rút ra bài học thất bại cho riêng mình, họp hội ồng và cho ra phương

án sửa ổi tiếp theo, tránh tình trạng phạm phải sai lầm một lần nữa. lOMoARcPSD| 43546859 VI.

Doanh thu hoạt ộng tài chính:

- Doanh thu hoạt ộng tài chính là thu nhập ược tạo ra từ các hoạt ộng ầu

tư tài chính hoặc hoạt ộng vốn. Ví dụ: lãi, thu nhập từ cho thuê bất ộng

sản, cổ tức nhận ược, lợi nhuận ược chia liên doanh,….. Từ bảng kết

quả trên ta thấy doanh thu từ hoạt ộng tài chính năm 2022 giảm so với

cùng kì năm 2021. Đây ược xem là một dấu hiệu không tốt, nguyên

nhân có thể ến từ việc chưa tận dụng và phát huy ược các hoạt ộng tài

chính bên ngoài: cổ phiếu, bất ộng sản,….

- Doanh thu từ hoạt ộng tài chính tăng là vậy tuy nhiên nhìn chung doanh nghiệp cũng nên:

+ Điều phối cân bằng hơn giữa doanh thu bán sản phẩm và doanh thu

hoạt ộng tài chính. Tránh tình trạng bên lỗ bên tăng, lấy bên tăng bù cho bên lỗ.

+ Cần phải có một ội ngũ nhân viên, team ắc lực chia ra hai nhánh cai

quản hoạt ộng của hai doanh thu trên em về lợi ích cho doanh nghiệp.

+ ẩy mạnh hoạt ộng tài chính bên ngoài nhằm bù lỗ lại cho bên doanh thu lỗ bán

+ Thị trường cổ tức, cổ phiếu, chứng khoản hay bất ộng sản phát triển,

nắm bắt thời cơ chin muồi ể doanh nghiệp ầu tư và thu về doanh thu lớn.

VII. Chí phí tài chính:

- Chi tiêu này phản ánh tổng chi phí tài chính bao gồm tiền lãi vay phải

trả, chi phí bản quyền, chi phí hoạt ộng liên doanh,….. Ta xét thấy bảng

kết quả hoạt ộng kinh doanh thì mục này năm 2022 giảm so với năm

2021. Đây là kết quả tốt cho doanh nghiệp, xuất phát từ một vài nguyên

nhân có thể kể ến như:

+ Doanh nghiệp ã lược bỏ bớt 1 vài chi phí không cần thiết lOMoARcPSD| 43546859

+ Tùy vào biến ộng thị trường mà lãi suất mà doanh nghiệp phải trả

giảm hơn so với các năm khác

+ Chi tiêu cho các khoản phải trả doanh nghiệp ã tính toán kĩ hơn, ã

tránh ược trường hợp dùng quá nhiều chi phí cho nhiều mục nhưng không khả thi

- Việc tiết kiệm tối ưu chi phí tài chính là một bài toán khó ối với mỗi

doanh nghiệp trong thị trường cạnh tranh, ta càng tối ưu hóa ta càng thu

ược doanh thu lợi nhuận có lợi về cho doanh nghiệp. Cụ thể:

+ Lược bỏ hoặc ào thải những nhân tố không cần thiết

+ Bộ phận kế toán lên kế hoạch chi tiêu rõ rang trong từng quý, từng

năm trước hội ồng và không thâm hụt khoản phí chung khác + Đầu tư

vào những mục quan trọng và suy xét kĩ trước khi thực hiện + Doanh

nghiệp càng thân thiện với môi trường (sản phẩm, dịch vụ thân thiện,

gần gũi với môi trường) thì chi phí tạo ra càng rẻ và ặc biệt là dễ nới

rộng thị trường và có ược nhiều khách hàng mới tiềm năng, giữ chân

khách hàng cũ tái sử dụng.

VIII. Chi phí quản lí doanh nghiệp:

- Dựa vào bảng kết quả hoạt ộng kinh doanh thì chi phí quản lí doanh

nghiệp năm 2022 giảm so với năm 2021. Đây là dấu hiệu không áng

mừng nhưng cũng không ến mức gọi là tệ. Cụ thể xuất phát từ một vài nguyên nhân:

+ Doanh nghiệp giữ chân nhưng nhân lực trẻ và có tiềm năng phù hợp

với những gì mà họ cống hiến cho doanh nghiệp

+ Phúc lợi nhân viên ược hưởng tại công ty tốt thì sẽ có ược lòng tin, sự

yêu mến và họ ngày càng nỗ lực cống hiến hết mình cho công ty + Tuy

nhiên vẫn có một vài trường hợp doanh nghiệp vẫn còn giữ những nhân

lực không làm ược việc nên tốn phí cho họ.

- Từ những nguyên nhân kể trên, chung quy lại doanh nghiệp cần: lOMoARcPSD| 43546859

+ Đào thải những nhân lực không cống hiến hoặc kinh nghiệm, kĩ năng

không nổi trội so với các nhân viên khác.

+ Xem xét tăng lương và phúc lợi cho nhân viên sao cho hợp lí với tình

hình doanh thu ạt ược trong thời iểm ấy. Nếu doanh nghiệp ang khó

khăn nhưng nhân lực giỏi hỏi tăng lương thì doanh nghiệp ra sức giữ

chân bằng lời nói và hứa hẹn nếu doanh nghiệp ạt doanh thu thì họ sẽ không bị thiệt thòi. IX.

Lợi nhuận thuần từ hoạt ộng kinh doanh:

- Dựa vào bảng kết quả hoạt ộng kinh doanh thì chi phí quản lí doanh

nghiệp năm 2022 giảm 287% so với năm 2021. Đây là dấu hiệu không

tốt Cụ thể xuất phát từ một vài nguyên nhân: + Một vài nguyên nhân ã

liệt kê ở mục 1, 2, 3, 4, 6, 7

+ Kế hoạch quản trị từ cấp cao chưa ổn

+ Người lãnh ạo chưa iều phối hoặc chưa ủ năng lực iều phối, lãnh ạo

và quyết ịnh mọi việc lớn nhỏ trong công ty

- Xét thấy doanh nghiệp nên chuẩn bị kĩ trong khâu tuyển dụng người

lãnh ạo (có tầm nhìn, có tâm với nghề, chịu ược áp lực cao, biết lắng

nghe, có tính logic, không bảo thủ và ộc oán trong quyết ịnh ặc biệt là

với những quyết ịnh không cần ngay và liền, ôi khi cũng cần có sự quyết

oán với những quyết ịnh mang tính nhanh lẹ, và ặc biệt phải biết làm

việc nhóm, khả năng thuyết phục và ngoại giao). Bởi lẽ lợi nhuận từ

doanh nghiệp tăng hay giảm phụ thuộc vào bước ầu, bước quan trọng

trong việc tiến hành plan trước khi ưa ra thị trường. Tựa như cách chúng ta tính toán trong bàn. lOMoARcPSD| 43546859 X. Thu nhập khác:

- Dựa vào bảng kết quả hoạt ộng kinh doanh thì chi phí quản lí doanh

nghiệp năm 2022 tăng so với năm 2021. Đây là dấu hiệu không tốt cũng

không xấu. Cụ thể xuất phát từ một vài nguyên nhân:

+ cắt giảm nhân công, kho bãi, công dụng cụ hoạt ộng và tạo ra sản phẩm,..

+ Biết tận dụng các nguồn thu ngoài lề bên ngoài: chứng khoán, bất ộng

sản, cho thuê tài sản,…

- Biện pháp nâng cấp tình hình:

+ Tận dụng các nguồn thu nhập khác bên ngoài một cách áng kể.

+ Cân bằng giữa nguồn thu riêng và chung trong hoạt ộng kinh doanh.

XI. Tổng lợi nhuận kế toán trước thuế:

- Dựa vào bảng kết quản hoạt ộng kinh doanh ta thấy năm 2018 giảm mạnh

1255.78% so với cùng kì năm 2017. Đây là một dấu hiệu áng báo ộng cho

doanh nghiệp, xuất phát từ một vài nguyên nhân sau:

+ Chiến lược kinh doanh có lỗ hổng khá lớn

+ Theo như lí thuyết thì tổng lợi nhuận kế toán trước thuế là khoản lợi

nhuận sau khi ã trừ i chi phí thuế thu nhập doanh nghiệp và iều chỉnh lợi

nhuận gộp. Mà lợi nhuận gộp ta giảm vì một vài nguyên nhân ã kể ở trên

nên ta dễ dàng oán ược tổng lợi nhuận kế toán trước thuế cũng giảm + Giá

tạo thành phẩm cao nhưng giá bán ra lại không cao dẫn ến thị trường là

xuất ra thì nhiều nhưng lợi nhuận thu lại ít, có khi hụt vốn.

+ Thu hẹp thị trường, nhiều ối thủ cạnh tranh, bị nhái sản phẩm,....

- Nhìn chung doanh nghiệp cần:

+ Theo dõi sát sao biến ộng thị trường bên ngoài, tiến trình hoạt ộng bên

trong của doanh nghiệp, thường xuyên ổi mới từng khâu tiến trình (chiến

lược marketing, kế hoạch dự phòng,…). lOMoAR cPSD| 43546859

+ Tính toán nguồn ra và cho ra giá thành phú hợp ảm bảo 2 iều kiện doanh

nghiệp vẫn ạt lợi nhuận và có nhiều khách hàng.

+ Ưu tiên lược bỏ tối giản hóa các chi phí không cần thiết.

+ Đề xuất chiến lược promotion qua truyền thông free (Fangpage của

doanh nghiệp, Tiktok,….) giúp khách hàng nhận biết các ặc iểm phân biệt

hàng fake, hàng real nhằm không ảnh hưởng tới danh tiếng của doanh nghiệp.

+ Tính toán chiến lược nới rộng thị trường hoạt ộng lOMoARcPSD| 43546859

CHƯƠNG 2: BẢNG CÂN ĐỐI KẾ TOÁN TÀI SẢN

A. Tài sản ngắn hạn: -

Năm 2022 tài sản ngắn hạn tăng so với cùng kì năm 2021. Điều này cho

thấy cả hai mặt lợi và hại cho sự tăng trưởng này. Cụ thể có thể xuất phát

từ một vài nguyên nhân sau:

+ Mặt lợi: Tăng tính thanh khoản, Giúp doanh nghiệp dễ dàng ối phó với

những biến ộng khách quan của thị trường

+ Mặt hại: Tồn kho ứ ọng do không bán ược hàng, hàng nhái nhiều, chất

lượng sản phẩm không ảm bảo, có nhiều ối thủ cạnh tranh,….. - Giải pháp:

+ Nghiên cứu thị trường (chiến lược marketing, tìm hiểu nhu cầu khách

hàng, tìm nguồn ầu ra hợp lí, nghiên cứu giá thành hợp lí,..)

+ Luôn kiểm tra trong từng khâu trước khi tung ra thị trường

+ Chuẩn bị kế hoạch phụ nhằm ứng phó với những tình huống bất ngờ có thể xảy ra. I.

Tiền và các khoản tương ương tiền:

- Năm 2022 tiền và các khoản tương ương tiền giảm mạnh so với năm 2021.

Nguyên nhân dẫn ến trường hợp này có thể xuất phát từ hai mặt tốt và xấu, cụ thể: + Mặt tốt:

• Mở rộng thị phần kinh doanh

• Dùng cho những plan lớn, tập trung nghiên cứu sản phẩm và ầu tư + Mặt xấu:

• Tính thanh khoản giảm xuống (những gì cần ến tiền mặt thì không có,

dòng tiền có sẵn ít không dáp ứng ủ những biến cố có thể xảy ra)

Công ty dễ rơi vào tình trạng phá sản, suy thoái kinh tế lOMoARcPSD| 43546859 II.

Các khoản phải thu ngắn hạn:

- Năm 2022 các khoản phải thu ngắn hạn tăng so với cùng kì năm ngoái. Có

thể xuất phát từ 1 vài nguyên nhân: + Mặt tốt:

• Doanh nghiệp bán ược hàng

• Mở rộng mô hình kinh doanh, có nhiều ối tác

+ Mặt xấu: Bán thiếu cho khách hàng ể giữ chân và gia hạn nợ, nhưng ôi

khi có thể mất luôn khoản tiền ấy trong 1 vài trường hợp,….

- Giải pháp: làm việc trên hợp ồng (ghi rõ thời gian gia hạn và nguyên tắc

của hợp ồng nên khách hàng không làm úng) III. Hàng tồn kho:

- Năm 2022 hàng tồn kho tăng so với cùng kì năm ngoài. Nguyên xuất

có thể xuất phát từ hai mặt, cụ thể:

+ Mặt tốt: dễ dàng chuẩn bị cho những thời gian vàng (lễ tết,…), ó là khi nguồn cầu nhiều,…. + Mặt xấu:

• Nghiên cứu thị trường chưa hiệu quả

• Nguồn hàng không xuất ra bên ngoài ược

• Một vài nguyên nhân khách quan bên ngoài (dịch, suy thoái kinh tế, lạm phát,…)

• Cung cầu chênh lệch lớn

• Tốn thêm nhiều chi phí ể trữ hàng hóa (kho bãi, nhân công bảo vệ, cháy nổ,….) - Giải pháp:

+ Tính toán chiến lược sao cho phù hợp, tránh trình trạng tồn kho quá nhiều

gây ứ ọng và ảnh hưởng ến chất lượng sản phẩm (marketing, giá, phân phối,…) lOMoARcPSD| 43546859

+ Luôn khảo sát và ổi mới sản phẩm, theo kịp thị hiếu của người tiêu dùng,

luôn tham khảo và theo kịp với hottrend của giới trẻ. Bám sát khách hàng

tiềm năng và dần dần nới rộng thị trường

- Ví dụ: Các nhãn hàng coffee lớn như: Highland, Stracbuck

IV. Tài sản ngắn hạn khác:

- Năm 2022 tài sản ngắn hạn khác tăng so với năm 2021. Xuất phát từ một vài

nguyên nhân như vì hàng tồn kho tăng nên doanh nghiệp có thể ã bỏ tiền

thuê kho bãi, thuê nhân công,… ể chứa hàng tồn kho và chứa nó trong một

khoảng thời gian ngắn hạn,….

B. TÀI SẢN DÀI HẠN I.

Tài sản cố ịnh hữu hình:

- Là những tài sản có thể nhìn thấy ược và chúng tạo ra ược sản phẩm, giá

trị lợi ích kinh tế cho doanh nghiệp. theo bảng cân ối kế toán ta thấy, tài

sản cố ịnh hữu hình năm 2022 giảm so với năm 2021. Nguyên nhân có thể

xuất phát từ nhu cầu sử dụng phục vụ sản xuất kinh doanh trong từng thời

kì của doanh nghiệp (hàng tồn nhiều nên không sản xuất hoặc doanh nghiệp

bán bớt sản phẩm ể thu vốn và tập trung vào việc xuất khẩu hơn là sản xuất),….

- Giải pháp: vì do không bán ược hàng, kinh doanh khó khăn nên bán bớt

các máy móc. Vậy nên ngay từ bước ầu, doanh nghiệp phải làm tốt khâu lên plan NGUỒN VỐN A. Nợ phải trả:

- Nợ phải trả 2022 tăng so với năm 2021. Nợ phải trả bao gồm nợ ngắn hạn

và nợ dài hàn. Lúc này doanh nghiệp cần theo dõi các khoản nợ, nếu nợ

khoán nợ chủ yếu là nợ ngắn hạn doanh nghiệp cần theo dõi xem có ủ khả

năng chi trả hay không, còn nếu nợ chủ yếu là nợ dài hạn thì ây là dấu hiệu

cho thấy doanh nghiệp ang huy ộng vốn ể phát triển hoạt ộng kinh doanh. lOMoARcPSD| 43546859 I. Nợ ngắn hạn:

- Theo bảng kết quả hoạt ộng kể trên, nợ ngắn hạn giảm so với cùng kì năm

ngoài, nguyên nhân là do hoạt ộng kinh doanh công ty chưa tốt như thuế

và các khoản thanh toán cho nhà nước giảm, cắt giảm lương nhân viên

vì kết quả hoạt ộng thiếu hiệu quả không em lại doanh thu,….. giải pháp như cũ. II.

Vay và nợ ngắn hạn:

- Theo bảng kết quả hoạt ộng kinh doanh, vay và ngợ ngắn hạn giảm hơn

nhiều so với năm 2021 vì hoạt ộng kinh doanh như chi trả các chi phí

phát sinh trong kd không nhiều như năm trước hay máy móc ít hư hỏng

nên vay và nợ ít hơn (chiều hướng tốt).

III. Phải trả cho người bán:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục phải trả cho người bán

năm 2022 tăng so với năm 2021 vì nhu cầu hoạt ộng chiếm dụng thị

trường tăng cao nên tiền phải trả tăng (chiều hướng tốt).

IV. Người mua trả tiền trước:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục người mua trả tiền

trước vào năm 2022 tăng nhưng không áng kể với năm 2021, iều này

cho thấy lòng tin và vị thế của mình trong lòng khách hàng, ến gần hơn

với chiếm lĩnh và khẳng ịnh vị thế của doanh nghiệp trong thị trường. V.

Thuế và các khoản phải nộp nhà nước:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục thuế và các khoản phải

nộp cho Nhà nước năm 2022 giảm so với năm 2021, vì ôi khi trong quá lOMoARcPSD| 43546859

trình sản xuất, sản phẩm bị lỗi nên khách hàng trả hàng (sản phẩm không như mong ợi) VI.

Phải trả người lao ộng:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục phải trả cho người lao

ộng năm 2022 giảm so với năm 2021, vì như giải thích ở trên có nói là

cắt lương lao ộng do làm việc thiếu hiệu quả VII. Nợ dài hạn:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục nợ dài hạn năm 2022

tăng so với năm 2021 vì doanh nghiệp mở rộng hoạt ộng kinh doanh

nên huy ộng vốn nhiều và gây nợ nhiều

B. VỐN CHỦ SỞ HỮU I.

Phải trả dài hạn người bán:

- Theo bảng kết quả hoạt ộng kinh doanh, danh mục phải trả dài hạn cho

người bán năm 2022 giảm so với năm 2021, iều này cho thấy tín hiệu

khá tốt. Nhìn chung nó là các khoản phải trả trên 12 tháng, giống với

ngắn hạn nhìn chung doanh nghiệp mở rộng chiếm dụng thị trường nên

các khoản phải trả nhiều II.

Vay và nợ dài hạn:

- Theo bảng kết quả hoạt ộng kinh doand, năm 2022 vay và nợ dài hạn tăng

so với cùng kì năm 2021. Kết quả này cho thấy kết quả hoạt ộng kinh

doanh có chiều hướng tích cực. Điều này có thể xuất phát từ việc lúc

này doanh nghiệp bắt ầu vực dậy sau khó khăn, bắt ầu bắt nhịp và trở lOMoARcPSD| 43546859

lại thị trường nên doanh nghiệp ã vay và nợ dài hạn ể phục vụ chon hu

cầu kinh doanh của doanh nghiệp

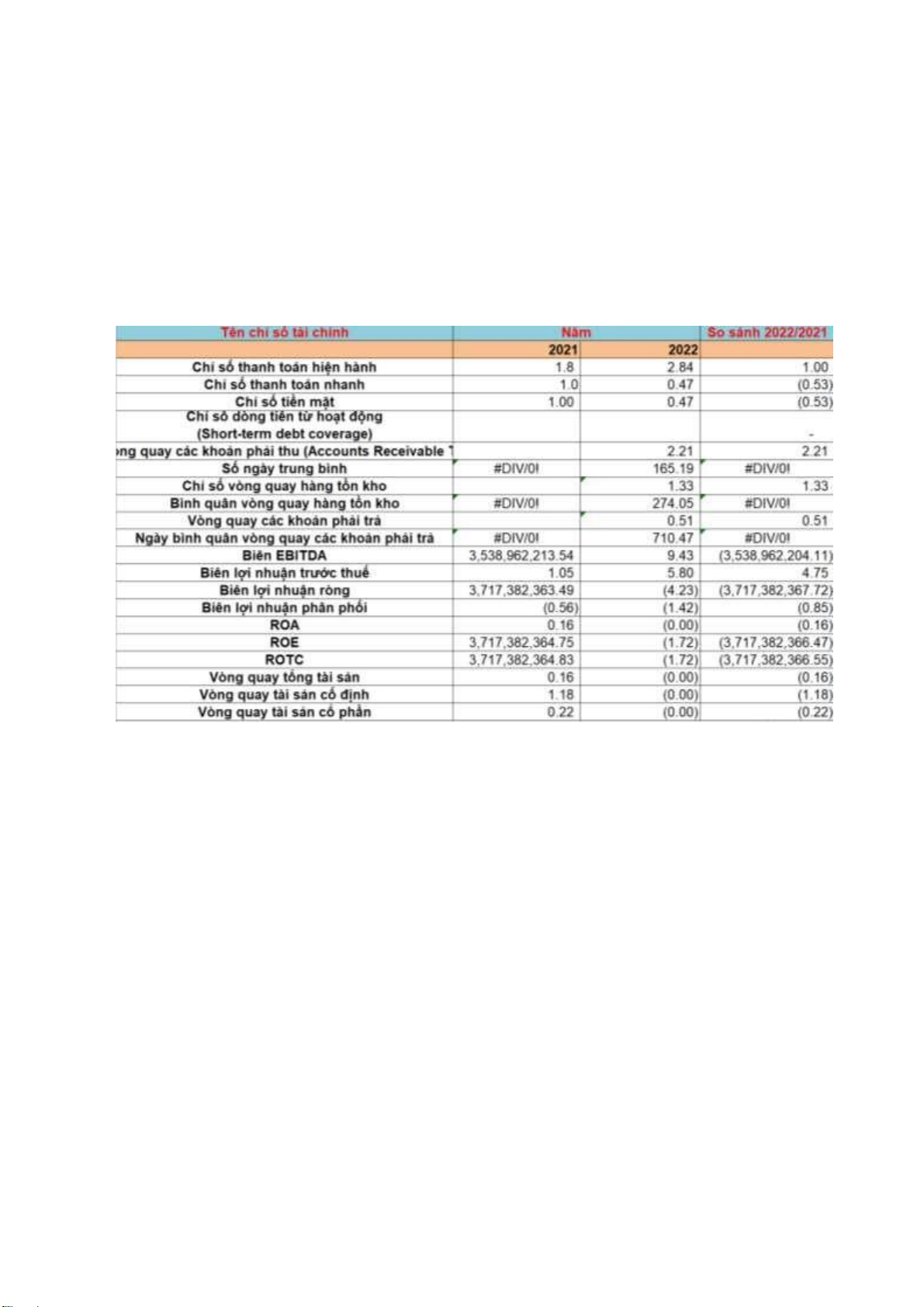

CHƯƠNG 3: CÁC CHỈ SỐ TÀI CHÍNH QUAN TRỌNG I.

Chỉ số thanh toán hiện hành:

- Năm 2022 chỉ số thanh toán hiện hành ạt 2.84, tăng sấp sỉ 1 ơn vị so với

2021 iều này ược xem là tốt, chỉ số này càng thấp ám chỉ doanh nghiệp

sẽ gặp khó khăn ối với việc thực hiện các nghĩa vụ của mình nhưng một

chỉ số thanh toán hiện hành quá cao cũng không luôn là dấu hiệu tốt,

bởi vì nó cho thấy tài sản của doanh nghiệp bị cột chặt vào “tài sản lưu

ộng” quá nhiều và như vậy thì hiệu quả sử dụng tài sản của doanh nghiệp là không cao. II.

Chỉ số thanh toán nhanh:

- Năm 2022 chỉ số này ạt 0.47, giảm 0.53 so với 2021. Chỉ số thanh toán

nhanh o lường mức thanh khoản cao hơn. Chỉ những tài sản có tính lOMoARcPSD| 43546859

thanh khoản cao mới ược ưa vào ể tính toán. Hàng tồn kho và các tài

sản ngắn hạn khác ược bỏ ra vì khi cần tiền ể trả nợ, tính thanh khoản của chúng rất thấp.

III. Chỉ số tiền mặt:

- Năm 2022 ạt 0.47, giảm 0.53 so với 2021, Chỉ số tiền giảm có thể ược

ánh giá dưới nhiều góc ộ khác nhau tùy thuộc vào ngữ cảnh cụ thể và

lĩnh vực kinh tế cụ thể. Dưới ây là một số cách bạn có thể hiểu về việc

giảm giá trị mặt tiền: + Mặt tốt:

• Đầu tư: Một doanh nghiệp giảm giá trị tiền mặt ể bắt ầu tư vào cơ hội

lợi nhuận cao hơn có thể ược xem là một dấu tích cực. Điều này có thể

bao gồm việc ầu tư vào việc nâng cấp cơ sở hạ tầng, nghiên cứu và

phát triển hoặc các chiến lược mở rộng kinh doanh.

• Trả cổ tức: Một công ty có thể dùng tiền mặt ể trả cổ tức cho cổ ông,

iều này có thể ược coi là một phản ánh tích cực về sức khỏe tài chính

và hiệu suất kinh doanh của công ty. + Mặt xấu:

• Không ổn ịnh tài chính chính: Nếu giảm giá trị tài sản là vấn ề tài

chính chính như lỗi lớn hoặc nợ cao, thì ó có thể là một dấu hiệu xấu.

• Thiếu linh hoạt: Việc giảm giá trị tiền mặt có thể làm cho doanh

nghiệp linh hoạt ít hoạt ộng hơn trong công việc ối mặt với các tình

huống khẩn cấp hoặc cơ hội ầu tư.

• Cảm nhận thị trường: Trong một số trường hợp, thị trường có thể ánh

giá giá việc làm giảm giá trị tiền mặt cao hơn, trong khi ở các trường

hợp khác, nó có thể gây sốc. lOMoARcPSD| 43546859

IV. Vòng quay các khoản phải thu:

- Năm 2022 ạt 2.21, Với chỉ số vòng quay các tài khoản phải ạt ược 2,21,

việc ánh giá giá phải là tốt hay xấu phụ thuộc vào ngữ cảnh ngành

nghề và so sánh với các doanh nghiệp tương tự. Tuy nhiên, nói chung,

một số vòng quay các tài khoản phải thu ở mức 2.21 ược xem là tích

cực, ngụ ý rằng doanh nghiệp có khả năng quản lý nợ phải thu một

cách hiệu quả và thu hồi tiền từ khách hàng một cách chóng vánh. V.

Chỉ số số ngày bình quân vòng quay khoản phải thu:

- Năm 2022 ạt 165.19, iều này có nghĩa là doanh nghiệp mất trung bình

165.19 ngày ể thu ược tiền từ việc bán hàng. Điều này có thể phản ánh

một thời gian chờ ợi khá lớn giữa việc bán hàng và thu tiền. Đối với

nhiều ngành nghề, ây có thể là một dấu hiệu không tích cực, vì nó có

thể tạo ra áp dụng tài chính và giảm linh hoạt trong quản lý nguồn lực.

- Tuy nhiên, việc ánh giá ộ chính xác của chỉ số này cũng phụ thuộc vào

bối cảnh chuyên ngành và so sánh với các doanh nghiệp tương tự. Đôi

khi, một chỉ số cao có thể ược chấp nhận trong một số ngành nghề hoặc

iều kiện kinh doanh cụ thể.

VI. Chỉ số vòng quay hàng tồn kho:

- Năm 2022 ạt 1.33, Nếu chỉ số vòng quay hàng tồn tại là 1,33 thì iều này

có nghĩa là doanh nghiệp bán hết lượng hàng tồn tại của mình và tái tạo

khoảng 1,33 lần trong khoảng thời gian ó. Điều này thường ược coi là

tích cực nó cho thấy doanh nghiệp có khả năng quản lý tồn tại một cách

hiệu quả và không giữ hàng tồn tại quá trình.

- Tuy nhiên, ể hiểu rõ hơn về tình hình, cần xem xét bối cảnh của ngành

nghề cụ thể và so sánh với các doanh nghiệp tương tự. Một số ngành lOMoARcPSD| 43546859

nghề có thể yêu cầu mức ộ tồn tại khác nhau dựa trên tính chất của sản

phẩm và thị trường ặc biệt.

VII. Bình quân vòng quay hàng tồn kho:

- Năm 2022 ạt 274.05, Nếu bình quân vòng hàng tồn kho là 274,05, iều

này có thể ược hiểu là doanh nghiệp bán hết lượng hàng tồn tại của mình

và tái tạo khoảng 274,05 lần trong khoảng thời gian xác ịnh. Chỉ số này

cho thấy doanh nghiệp có tốc ộ quay vòng tồn tại kho cao, iều này

thường ược coi là tích cực vì nó có thể hiện khả năng quản lý và sử dụng

hiệu quả tài sản phẩm tồn tại kho.

VIII. Vòng quay các khoản phải trả: -

Nếu các khoản phải trả trong vòng là 0,51, thì iều này có thể ược hiểu

là doanh nghiệp mất trung bình 0,51 lần ể thanh toán các khoản nợ của

mình trong khoảng thời gian xác ịnh. Một số cạnh cần xem xét: - Tốt hay Xấu:

Một số ngành nghề hoặc doanh nghiệp có thể xoay vòng các tài khoản

phải trả ít hơn so với các ngành khác, tùy thuộc vào chất của ngành nghề

và mô hình kinh doanh. Ví dụ: một số ngành nghề có thể yêu cầu thanh

toán nhanh hơn, trong khi các ngành khác có thể có iều kiện thanh toán dài hạn hơn.

Nếu so sánh với các ối thủ hoặc ngành nghề, các khoản phải trả vòng

tròn phải trả thấp hơn có thể phản ánh tốc ộ chậm trong công việc thanh

toán tài chính chính và có thể tạo ra sức mạnh tài chính chính. lOMoARcPSD| 43546859 - Ngữ cảnh ngành nghề:

Để ánh giá xem chỉ số này là tích cực hay tiêu cực, cần xem xét ngữ

cảnh ngành nghề cụ thể và so sánh với các doanh nghiệp tương tự. -

Quản lý Tài chính chính:

Vòng quay các tài khoản phải trả thấp ể doanh nghiệp có thể chưa tận

dụng ược lợi thế thanh toán trì hoãn và có thể cần quản lý tài chính một

cách cẩn thận ể ảm bảo thanh toán kịp thời.

Một khoản quay vòng phải trả thấp ể có thể mang lại lợi ích về nguồn

vốn, nhưng cũng có thể tạo ra áp dụng tài chính nếu không ược quản lý

cẩn thận. Điều này ặc biệt quan trọng khi so sánh với các chu kỳ thanh

toán của ngành và các ối thủ cạnh tranh.

IX. Ngày bình quân các khoản phải trả: -

Năm 2022 ạt sấp sỉ 710 ngày, Nếu ngày bình quân các tài khoản phải

trả là 710 ngày thì iều này có nghĩa là doanh nghiệp mất trung bình 710

ngày ể thanh toán các khoản nợ của mình. -

Một số iểm ể xem xét: -

Quản lý Tài Chính:

Một DPO cao có thể mang lại lợi ích về nguồn vốn, vì doanh nghiệp có

thể giữ tiền mặt lâu hơn trước khi thanh toán nghĩa vụ tài chính. Tuy

nhiên, iều này cũng có thể tạo ra sức mạnh cho các nhà cung cấp và

hoạt ộng cho quan hệ kinh doanh. - Ngữ Cảnh Ngành: lOMoAR cPSD| 43546859

Cần xem xét bối cảnh của ngành nghề ể ánh giá dữ liệu 710 ngày là một

yếu tố ược chấp nhận hay không. Các ngành nghề có thể có các kỳ thanh toán khác nhau. -

Quan hệ ối thủ và ngành nghề:

So sánh giữa các doanh nghiệp ối thủ và ngành nghề có thể giúp xác ịnh

dữ liệu doanh nghiệp ang quản lý tài chính một cách hiệu quả hay không. -

Công cụ DPO cấp ộ có thể ược ánh giá tích cực hoặc tiêu cực tùy thuộc

vào ngữ cảnh cụ thể của doanh nghiệp và ngành nghề. DPO cao có thể

mang lại lợi ích về nguồn vốn nhưng cũng cần cân nhắc tác ộng ối với

mối quan hệ với nhà cung cấp và tình hình tài chính tổng thể. lOMoARcPSD| 43546859 KẾT LUẬN

Qua những con số từ bảng “Kết quả kinh doanh” và bảng “Cân ối kế toán”,

ta có thể thấy ược sự tăng trưởng hay suy thoái của doanh nghiệp ở năm 2022 so

với 2021, phần nào ó có thể hiểu ược tình hình kinh doanh của doanh nghiệp

trong một năm, từ ó rút ra những nhận ịnh, những kinh nghiệm cho riêng bản

thân. Ngoài ra các chỉ số tài chính quan trọng cũng chỉ ra ược doanh nghiệp ang

ổn ịnh, phát triển hay suy thoái, biết ược iểm mạnh iểm yếu của doanh nghiệp ể

khắc phục, qua bài “Phân tích hoạt ộng kinh doanh của CÔNG TY TNHH

TMDV HẢI HƯNG HOA”, bản thân tôi và các bạn sinh viên trong nhóm ã biết

cách tự nhận ịnh, ánh giá hoạt ộng kinh doanh của một doanh nghiệp, cũng như

tính toán và nhận xét ược những chỉ số tài chính quan trọng, từ ó trang bị cho

mình những kiến thức quý giá cho tương lai.

Tài liệu liên quan:

-

Bài thuyết trình về Hệ thống CRM tại Emart | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

65 33 -

Tiểu luận Phân tích hoạt động kinh doanh của Công ty Hải Hưng Hoa | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

70 35 -

Phân Tích Hoạt Động Kinh Doanh Quốc Tế Của Toyota Tại Mỹ | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

70 35 -

Kiểm Tra Kết Thúc Môn Phân tích hoạt động kinh doanh | Đại học Gia Định

64 32 -

Phân Tích Mô Hình QMS Công Ty Lữ Hành Vietluxtour | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

65 33