Phân tích mối quan hệ Chi phí - Khối lượng - Lợi nhuận (CVP) hỗ trợ nhà quản trị ra quyết định trong một số trường hợp | Tiểu luận môn Kế toán quản trị 1

Phân tích mối quan hệ Chi phí - Khối lượng - Lợi nhuận (CVP) hỗ trợ nhà quản trị ra quyết định trong một số trường hợp | Tiểu luận môn Kế toán quản trị 1. Tài liệu được biên soạn dưới dạng file PDF gồm 7 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 (KTQT1) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 41632112

BỘ GIÁO DỤC & ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM KHOA KẾ TOÁN -- -- TIỂU LUẬN

MÔN HỌC: KẾ TOÁN QUẢN TRỊ 1

Đề tài: Phân tích mối quan hệ Chi phí - Khối lượng –

Lợi nhuận (CVP) hỗ trợ nhà quản trị ra quyết định

trong một số trường hợp

Giảng viên: TS. Lê Trần Minh Đức

Mã lớp HP : 24D1ACC50706305

Nhóm 10 – Thành viên: Phạm Thanh Hằng Ngô Bích My Lê Hải Như Đỗ Mai Xuân Võ Thị Anh Thư

Trần Ngọc Minh Thư - 31221026610 lOMoAR cPSD| 41632112 LỜI MỞ ĐẦU

1. Lý do chọn đề tài:

Trong xu thế hội nhập kinh tế thế giới, mỗi doanh nghiệp đều ở trong môi trường cạnh

tranh khốc liệt và cần sự đổi mới liên tục để phát triển và nâng cao vị thế của mình.

Nhu cầu thông tin quản lý ngày càng trở nên quan trọng và đòi hỏi thoả mãn ở mức độ

cao cả về chất lượng và số lượng.

Do đó, kế toán quản trị là một trong những nhân tố quan trọng trong việc giúp các nhà

quản lý đưa ra được những quyết định tài chính đúng đắn. Bằng cách dựa vào các số

liệu từ kế toán tài chính, kế toán quản trị phân tích, tổng hợp và đánh giá số liệu để

mang lại cái nhìn toàn diện hơn về hoạt động kinh doanh đang xảy ra. Cuối cùng giúp

doanh nghiệp đạt được những lợi nhuận như kỳ vọng.

Ở Việt Nam, kế toán quản trị mới chỉ xuất hiện trong những năm gần đây nhưng đã

minh chứng được vai trò không thể thiếu trong công tác điều hành, quản lí nội bộ đơn

vị, nhất là trong các doanh nghiệp.

Phân tích mối quan hệ giữa chi phí – khối lượng – lợi nhuận là một trong những kỹ

thuật phân tích quan trọng của kế toán quản trị. Trong đó bao gồm lập báo cáo thu

nhập dạng đảm phí, phân tích điểm hòa vốn, xác định đòn bẩy kinh doanh là những

công cụ quan trọng nhất vì nó không chỉ để xác định mức độ ảnh hưởng lẫn nhau giữa

sản lượng, chi phí, doanh thu và lợi nhuận mà nó còn khai thác khả năng tiềm tàng của

doanh nghiệp, làm cơ sở đưa ra quyết định điều chỉnh sản xuất kinh doanh để tối đa

hóa lợi nhuận. Bên cạnh đó, nó còn mang tính dự báo cho các nhà quản trị hoạch định

được tương lai. Từ những lý do trên mà nhóm em quyết định chọn đề tài: “Phân tích

mối quan hệ Chi phí - Khối lượng - Lợi nhuận (CVP) hỗ trợ nhà quản trị đưa ra

quyết định trong một số trường hợp”.

2. Phương pháp phân tích:

Sử dụng các phương pháp tổng hợp, so sánh, thống kê,…

3. Nguồn gốc số liệu:

Từ các bài nghiên cứu tình huống (CASE STUDY) cung cấp tại LMS

4. Ý nghĩa bài tiểu luận:

Thông qua nghiên cứu này, chúng em có thể hiểu sâu hơn về những lý thuyết đã được

học, nắm được quy trình xử lý số liệu chuyển đổi thông tin từ kế toán tài chính sang kế

toán quán quản trị, nắm rõ quá trình phân tích các khái niệm trong mô hình qua đó đưa

ra các giải pháp khi các nhân tố thay đổi tác động đến lợi nhuận để từ đó xây dựng

nguồn dữ liệu giúp cho việc điều hành , sản xuất và kinh doanh của công ty đó có hiệu quả hơn.

PHẦN 1: GIỚI THIỆU CHỦ ĐỀ ĐANG PHÂN TÍCH

- Phân tích mối quan hệ Chi phí - Khối lượng - Lợi nhuận (CVP) là một công cụ

rất hữu dụng giúp cho các nhà quản lý hiểu được các mối quan hệ giữa chi phí,

khối lượng và lợi nhuận.

- Phân tích CVP là phân tích cho phép đánh giá sự biến động bên trong và mối

quan hệ tối ưu giữa giá bán sản phẩm, tổng chi phí cố định, chi phí biến đổi đơn

vị sản phẩm, cơ cấu chi phí, số lượng sản xuất và cơ cấu sản phẩm tiêu thụ,

cũng như ảnh hưởng của sự thay đổi đó đến kết quả kinh doanh của doanh

nghiệp. Dựa trên những dự báo về doanh thu hoạt động, doanh nghiệp xác định

cơ cấu chi phí phù hợp để đạt được lợi nhuận tối đa lOMoAR cPSD| 41632112

- Phân tích CVP có ý nghĩa quan trọng trong việc cung cấp thông tin cho nhà

quản trị doanh nghiệp ra quyết định liên quan đến hoạt động sản xuất kinh

doanh của doanh nghiệp, nó cũng cung cấp thông tin đa chiều và chính xác về

mọi sự biến động của quá trình hoạt động của doanh nghiệp.

- Phân tích CVP giúp cho các nhà quản trị đánh giá được mức độ biến động giữa

lợi nhuận thực tế và lợi nhuận mục tiêu, giữa sản lượng tiêu thụ và sản lượng

hoà vốn, để từ đó đánh giá các quyết định đưa ra có đúng đắn, đánh giá tình

hình thực hiện có đạt được lợi nhuận mục tiêu. Thông qua việc đánh giá đó,

doanh nghiệp tìm ra các nguyên nhân để đề ra các giải pháp nhằm nâng cao

được hiệu quả hoạt động kinh doanh cũng như rút ra được những bài học trong

việc đưa ra quyết định điều hành kinh doanh.

- Phân tích mối quan hệ CVP cung cấp thông tin hữu ích giúp các nhà quản trị ra

quyết định kinh doanh từ trước, trong và sau quá trình kinh doanh. Ở mỗi thời

điểm của quá trình kinh doanh, các nhà quản trị cần những thông tin khác nhau.

Phân tích CVP sẽ cung cấp thông tin theo từng thời điểm của quá trình kinh doanh

PHẦN 2: CƠ SỞ LÝ LUẬN

1. Ý nghĩa của việc phân tích mối quan hệ C-V-P

Trong xu thế hội nhập kinh tế thế giới, thì đòi hỏi doanh nghiệp phải có những thay

đổi trong cách quản lý cũng như những phân tích cụ thể để đưa ra các phương án cho

doanh nghiệp trong tương lai. Các quyết định của nhà quản trị sẽ ảnh hưởng đến sự

thành công hay thất bại của doanh nghiệp. Chính vì điều này, việc phân tích mối quan

hệ C-V-P là một công cụ rất hữu dụng, giúp cho các nhà quản lý hiểu được mối quan

hệ giữa chi phí, khối lượng và lợi nhuận; từ đó nhà quản trị doanh nghiệp có thể đưa ra quyết định.

Phân tích mối quan hệ C-V-P là một kỹ thuật phân tích rất hữu ích đã được sử dụng

rất lâu ở nhiều lĩnh vực chuyên môn. Tuy nhiên, không phải sự xuất hiện từ lâu mà

phân tích mối quan hệ CVP không còn vai trò mà ngược lại kỹ thuật phân tích này vẫn

còn giá trị thực tiễn và ngày càng được mở rộng, nâng cao tiếp tục phát huy vai trò

trong việc cung cấp thông tin cho quản trị hữu hiệu hơn trong mối quan hệ kết nối với

những nền tảng thông tin quản trị hiện đại.

Phân tích mối quan hệ chi phí - khối lượng - lợi nhuận (Cost – Volume – Profit) là

xem xét mối quan hệ nội tại của các nhân tố: giá bán, sản lượng, chi phí khả biến, chi

phí bất biến, kết cấu của mặt hàng và đồng thời xem xét sự ảnh hưởng của các nhân tố

đó đến lợi nhuận của doanh nghiệp.

Việc phân tích này cũng có ý nghĩa vô cùng quan trọng trong việc tìm hiểu và khai

thác khả năng tiềm tàng của doanh nghiệp, là một biện pháp hữu ích nhằm hướng dẫn

các nhà doanh nghiệp trong việc lựa chọn đề ra quyết định, như lựa chọn dây chuyền

sản xuất, định giá sản phẩm, thay đổi biến phí, định phí, cơ cấu tiêu thụ sản phẩm,

chiến lược khuyến mãi,…

Để thực hiện quá trình phân tích mối quan hệ chi phí – khối lượng – lợi nhuận thì

cần phải nắm vững cách ứng xử chi phí để tách toàn bộ chi phí của doanh nghiệp

thành chi phí khả biến, bất biến, phải hiểu từ bỏ có thu nhập theo số dư đảm phí và

đồng thời phải nắm vững một số khái niệm cơ bản để sử dụng trong phân tích lOMoAR cPSD| 41632112

2. Nội dung phân tích mối quan hệ C-V-P

2.1. Một số khái niệm sử dụng trong phân tích mối quan hệ C-V-P

2.1.1. Số dư đảm phí

Khoản chênh lệch giữa doanh thu với biến phí của hoạt động kinh doanh được gọi là

số dư đảm phí. Số dư đảm phí được dùng để bù đắp định phí, số dôi ra sau khi bù đắp

định phí là lợi nhuận. Có thể tính cho tất cả các loại sản phẩm, một loại sản phẩm hoặc cho một đơn vị.

Mối quan hệ giữa số dư đảm phí với chi phí và khối lượng theo công thức:

Số dư đảm phí = Doanh thu - Biến phí

Doanh thu = Đơn gía bán x số lượng bán

Biến phí = Biến phí đơn vị x số lượng

Số dư đảm phí đơn vị = Đơn giá bán - Biến phí đơn vị

Gọi x: số lượng sản phẩm tiêu thụ

g: giá bán a: biến phí đơn vị b: định phí

Ta có báo cáo kết quả kinh doanh của doanh nghiệp theo dạng số dư đảm phí như sau: Chỉ tiêu Tổng số Đơn vị Doanh thu gx g (-) Biến phí ax a Số dư đảm phí (g – a) x g – a (-) Định phí b Lợi nhuận (g – a) x – b

Bảng 1. Báo cáo kết quả kinh doanh dạng số dư đảm phí

Từ báo cáo trên ta xét các trường hợp: -

Khi x = 0 thì lợi nhuận doanh nghiệp (P) = -b, nghĩa là doanh nghiệp bị lỗ 1 khoản bằng định phí. -

Khi x = xh ( số lượng sản phẩm tiêu thụ hòa vốn ) thì số dư đảm phí bằng với

định phí, khi đó lợi nhuận doanh nghiệp (P) = 0 nghĩa là doanh nghiệp đạt được điểm hòa vốn. -

Khi x = x1 ( số lượng sản phẩm tiêu thụ tại điểm x1), x1 > xh thì lợi nhuận ở mức

sản phẩm tiêu thụ x1 là P1 = (g - a).x1 - b -

Khi x = x2 ( số lượng sản phẩm tiêu thụ tại điểm x1), x2>x1 thì lợi nhuận ở mức

sản phẩm tiêu thụ x2 là P2 = (g - a).x2 – b

Như vậy số lượng sản phẩm tiêu thụ tăng 1 lượng Δx = x2 - x1

→ Lợi nhuận tăng 1 lượng ΔP = P2 - P1

→ ΔP = (g - a).(x2 - x1) Kết luận:

Thông qua số dư đảm phí, ta có thể thấy được mối quan hệ giữa sự biến động về sản

lượng và lợi nhuận. Cụ thể là: Nếu sản lượng tăng (hoặc giảm) một lượng thì lợi nhuận

sẽ tăng lên (hoặc giảm xuống) một lượng bằng sản lượng tăng lên (hoặc giảm xuống)

nhân với số dư đảm phí đơn vị

Nếu định phí không đổi thì phần số dư đảm phí tăng thêm (hoặc giảm xuống) đó

chính là lợi nhuận tăng thêm (hoặc giảm bớt). Vì vậy nhờ vào số dư đảm phí ta có thể lOMoAR cPSD| 41632112

nhanh chóng xác định được lợi nhuận. Tuy nhiên, qua khái niệm trên có một số nhược điểm như sau:

+ Không giúp cho nhà quản trị có cái nhìn tổng quát toàn doanh nghiệp khi sản xuất

nhiều loại sản phẩm, bởi vì số lượng sản phẩm tiêu thụ của từng loại sản phẩm không

thể tổng hợp ở toàn doanh nghiệp.

+ Khiến nhà quản trị có thể dễ bị nhầm lẫn khi đưa ra quyết định, bởi khi tưởng rằng

nếu tăng doanh thu của những sản phẩm có số dư đảm phí đơn vị lớn thì lợi nhuận sẽ

tăng lên nhiều nhưng điều này có khi hoàn toàn ngược lại.

Để khắc phục những nhược điểm của số dư đảm phí, ta kết hợp sử dụng khái

niệm tỷ lệ số dư đảm phí.

2.1.2. Tỷ lệ số dư đảm phí

Tỷ lệ số dư đảm phí là tỷ lệ giữa số dư đảm phí với doanh thu. Chỉ tiêu này có thể

tính cho mọi loại sản phẩm, 1 loại sản phẩm hay cho 1 đơn vị sản phẩm tiêu thụ.

Tỷ lệ số dư đảm phí được tính theo công thức tổng quát như sau:

Tỷ lệ số dư đảm phí = (Số dư đảm phí / Doanh thu) x 100%

Hoặc Tỷ lệ số dư đảm phí = (Số dư đảm phí đơn vị / Đơn giá bán) x 100% *Tỷ

lệ số dư đảm phí càng lớn thì khi doanh thu tăng lên sẽ có khả năng tăng lợi nhuận tốt hơn.

*Trong một điều kiện, cơ sở hoạt động nhất định, phương án kinh doanh có tỷ lệ số dư

đảm phí lớn hơn thì khả năng tạo ra lợi nhuận của phương án tốt hơn khi cùng mức tăng doanh thu.

Từ bảng báo cáo trên ta có

Tại số lượng sản phẩm tiêu thụ x1 → Doanh thu là gx1 → Lợi nhuận P1 = (g - a) x1 – b

Tại số lượng sản phẩm tiêu thụ x2 → Doanh thu là gx2 → Lợi nhuận P2 = (g - a) x2 – b

Như vậy khi doanh thu tăng một lượng là gx2 - gx1 → Lợi nhuận tăng 1 lượng là Ta có kết luận: -

Trong một điều kiện, cơ sở hoạt động nhất định, phương án kinh doanh có tỷ lệ

số dưđảm phí lớn hơn thì khả năng tạo ra lợi nhuận của phương án tốt hơn khi cùng mức tăng doanh thu. -

Sử dụng khái niệm tỷ lệ với số dư đảm phí cho thấy được mối quan hệ giữa

doanh thu với lợi nhuận, từ đó khắc phục được các nhược điểm của số dư đảm phí, cụ

thể: + Giúp nhà quản trị có cái nhìn tổng quát hơn về toàn doanh nghiệp khi mà doanh

nghiệp sản xuất kinh doanh nhiều sản phẩm, giúp tổng hợp được doanh thu tăng thêm

của toàn doanh nghiệp cho tất cả các loại sản phẩm tiêu thụ.

+ Giúp cho nhà quản trị biết được: Nếu tăng cùng một lượng doanh thu ( khi tăng số

lượng sản phẩm tiêu thụ) ở nhiều bộ phận khác nhau thì bộ phận nào có tỷ lệ số dư

đảm phí càng lớn sẽ tạo ra lợi nhuận tăng lên càng nhiều.

1.1.1. Kết cấu chi phí

Kết cấu chi phí là mối quan hệ tỷ trọng của từng loại chi phí khả biến và bất biến là chiếm trong tổng chi phí

Những doanh nghiệp có định phí chiếm tỷ trọng lớn, biến phí chiếm tỷ trọng nhỏ

thì tỷ lệ số dư đảm phí sẽ lớn, nếu tăng doanh thu thì sẽ dẫn tới lợi nhuận tăng nhanh

hơn. Những doanh nghiệp nào có định phí chiếm tỷ trọng lớn thì thường những doanh lOMoAR cPSD| 41632112

nghiệp đó có mức đầu tư lớn, vì vậy nếu gặp điều kiện kinh doanh thuận lợi, doanh thu

tăng thì lợi nhuận sẽ tăng nhanh hơn và ngược lại

Những doanh nghiệp nào có định phí chiếm tỷ trọng nhỏ, biến phí chiếm tỷ trọng

lớn thì tỷ lệ số dư đảm phí nhỏ, nếu tăng doanh thu thì sẽ dẫn tới lợi nhuận tăng chậm

hơn. Những doanh nghiệp nào có định phí chiếm tỷ trọng nhỏ thì thường là những

doanh nghiệp có mức đầu tư thấp, vì vậy nếu gặp điều kiện kinh doanh thuận lợi, khi

doanh thu tăng thì lợi nhuận sẽ tăng chậm và ngược lại.

1.1.2. Đòn bẩy hoạt động

Đòn bẩy là công cụ giúp chúng ta nhận thức mối quan hệ giữa lực sử dụng và trọng

lượng vật di chuyển, từ đó ta có cách thức tác động vào vật cản sao cho có khả năng hiệu quả nhất.

Trong kinh doanh, đòn bẩy cho thấy mối quan hệ trực tiếp giữa doanh thu và lợi

nhuận. Cụ thể, đòn bẩy hoạt động cho ta thấy tốc độ tăng nhỏ của doanh thu sẽ dẫn tới

tốc độ tăng lớn về lợi nhuận. Một cách tổng quát là: Đòn bẩy hoạt động là khái niệm

phản ánh mối quan hệ giữa tốc độ tăng doanh thu và lợi nhuận. Để có thể đảm bảo ý

nghĩa trên thì độ lớn đòn bẩy hoạt động phải lớn hơn 1.

Độ lớn đòn bẩy hoạt động = Tốc độ tăng lợi nhuận / Tốc độ tăng doanh thu (sản lượng bán)

Giả sử cả hai doanh nghiệp cùng doanh thu và lợi nhuận, nếu tăng lượng doanh thu

như nhau, doanh nghiệp nào có đòn bẩy hoạt động lớn hơn thì lợi nhuận tăng lên sẽ

càng nhiều hơn. Do đó, tốc lệ tăng lợi nhuận sẽ lớn hơn. Doanh nghiệp có tỷ trọng chi

phí bất biến lớn hơn chi phí khả biến thì tỷ lệ số dư đảm phí lớn hơn và ngược lại. Vì

vậy, đòn bẫy hoạt động sẽ lớn hơn, lợi nhuận sẽ vô cùng nhạy cảm với sự thay đổi của doanh thu.

Công thức tính độ lớn của đòn bẩy hoạt động:

Độ lớn đòn bẩy hoạt động = Số dư đảm phí / Lợi nhuận

Như vậy tại một mức doanh thu, sản lượng cho sẵn sẽ xác định được độ lớn đòn bẩy

hoạt động, nếu dự kiến được tốc độ doanh thu thì sẽ dự kiến được tốc độ tăng lợi nhuận và ngược lại.

Khi sản lượng tăng lên, doanh thu tăng lên, lợi nhuận tăng lên thì độ lớn đòn bẩy

hoạt động ngày càng giảm đi. Đòn bẩy hoạt động lớn nhất khi sản lượng vừa vượt qua điểm hoà vốn.

1.1.3. Phân tích điểm hoà vốn -

Phân tích điểm hoà vốn cũng là một nội dung vô cùng quan trọng trong vận

dụng kỹ thuật phân tích mối quan hệ chi phí – khối lượng – lợi nhuận. Nó có thể giúp

cho nhà quản trị xác định được số lượng sản phẩm tiêu thụ và doanh thu hoà vốn, từ

đó xác định được vùng lãi, vùng lỗ của doanh nghiệp hay phạm vi an toàn, rủi ro trong quá trình kinh doanh. -

Điểm hoà vốn là điểm mà tại đó tổng doanh thu bằng tổng chi phí hoặc tổng số

dư đảm phí bằng tổng định phí. Với những dữ liệu đã cho ở phần trên, ta có: + Doanh thu: gx + Biến phí: ax + Định phí: b + Tổng chi phí: ax + b

Tại điểm hoà vốn ta có: Tổng doanh thu = tổng chi phí

+ Gọi xh là sản lượng ⇒ g.xh = a.xh + b lOMoAR cPSD| 41632112

Vậy sản lượng hòa vốn = Chi phí bất biến/ lãi trên biến phí đơn vị

Vậy doanh thu hòa vốn = Chi phí bất biến/ Tỷ lệ chi phí khả biến trên giá bán

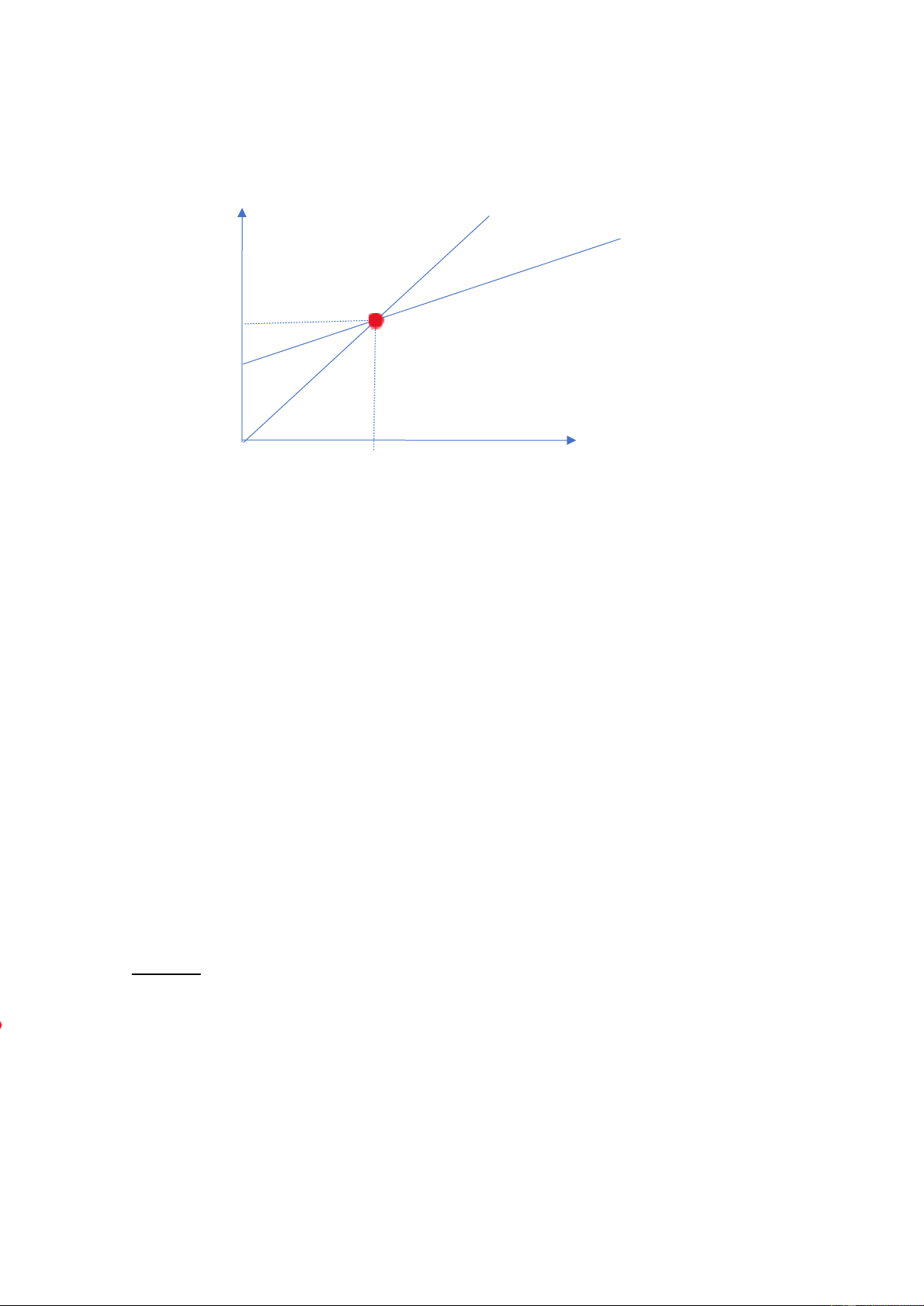

- Đồ thị điểm hòa vốn dạng tổng quát y (giá trị) Y d = g.x Y c = ax+b Lãi Điểm hòa vốn b 0

x (Mức độ hoạt động) + Đường doanh thu: y= gx + Đường chi phí: y= ax+b -

Phân tích điểm hòa vốn với giá bán là một vấn đề có ý nghĩa quan trọng đối với

nhàquản trị doanh nghiệp, vì nhờ đó họ có thể dự kiến khi giá bán thay đổi cần xác

định mức tiêu thụ là bao nhiêu để đạt được điểm hòa vốn với đơn giá tương ứng -

Phân tích điểm hòa vốn với kết cấu hàng bán, khi doanh nghiệp kinh doanh

nhiềuloại sản phẩm khác nhau và tỷ trọng của các loại sản phẩm trong tổng lượng bán

khác nhau và tỷ trọng của các loại sản phẩm trong tổng lượng bán khác nhau ở từng kỳ

phân tích thì điểm hòa vốn sẽ thay đổi. Vì vậy, nếu biết kết hợp hợp lý được tỷ trọng

của các loại sản phẩm bán trong tổng lượng bán, doanh nghiệp sẽ đạt được lợi nhuận

tối đa, ngược lại, lợi nhuận sẽ bị ảnh hưởng xấu. Kết luận

Việc hiểu sâu các mối quan hệ giữa chi phí, sản lượng và lợi nhuận là việc cần thiết quản

lý để một doanh nghiệp có thành công hay không. Việc phân tích CVP là một công cụ

cho nhà quản lý để nắm rõ nhận thức và đưa ra được những quyết định thay đổi có lợi nhất cho doanh nghiệp.

Việc xác định được doanh thu và sản lượng để doanh nghiệp đạt được điểm hòa vốn

hoặc đạt được lợi nhuận mục tiêu cung cấp cho nhà quản lý thông tin hữu ích cho việc

lập kế hoạch và ra quyết định. Hai phương pháp giúp sản lượng, doanh thu để doanh

nghiệp đạt được điểm hòa vốn hoặc đạt được lợi nhuận mục tiêu là số dư đảm phí và

phương trình. Báo cáo thu nhập theo số dư đảm phí được thiết lập trên cơ sở phân loại

chi phí thành chi phí biển đổi và chi phí cố định là rất hữu ích trong việc phân tích CVP.

Tài liệu liên quan:

-

vgttfyyiytdcvhbjjgfdsdrtdggcf h

14 7 -

VAS 01 - Chuẩn Mực Chung và Nguyên Tắc Kế Toán Cơ Bản

21 11 -

Poster: Tân sinh viên mất tập trung trong học tập | Trường đại học Kinh tế Thành phố Hồ Chí Minh

22 11 -

Tiểu luận nhóm Kế Toán Tài Chính - MISA - Lớp ACC705_222_1_D

20 10 -

KẾ TOÁN CÔNG - TRẮC NGHIỆM CHO TIẾN TRÌNH HÀNH CHÍNH SỰ NGHIỆP

52 26