Phân Tích Tác Động Công Ty Đa Quốc Gia Đến Kinh Tế Việt Nam | Bài tập lớn kinh tế du lịch

Sự phát triển của công ty đa quốc gia trong kinh doanh du lịch có tác động đối với nền kinh tế của Việt Nam. Để nhận được nhiều lợi thế và giảm thiểu những bất lợi từ các công ty đa quốc gia trong lĩnh vực du lịch, ngành du lịch Việt Nam. Hiệu quả kinh doanh lữ hành quốc tế của Công ty du lịch X, thành phố Hạ Long. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế du lịch 32 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470368

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KHÁCH SẠN – DU LỊCH

BỘ MÔN QUẢN TRỊ DOANH NGHIỆP DU LỊCH BÀI TẬP LỚN

HỌC PHẦN: KINH TẾ DU LỊCH

MÃ LỚP HỌC PHẦN: 241_TEMG3411_01

GVGD: PGS,TS. Nguyễn Thị Nguyên Hồng MÃ SỐ ĐỀ: 20 Điểm bài tập Điểm SV Ghi SBD Họ và tên

Mã SV Lớp hành kết chính ký chú

Chấm 1 Chấm 2 luận 75 Lô Minh Thư 22D25216 8 K58B1LN Thư

Hà Nội, ngày 08 tháng 12 năm 2024 GIẢNG VIÊN CHẤM 1

GIẢNG VIÊN CHẤM 2

(Ký & ghi rõ họ tên)

(Ký & ghi rõ họ tên)

……………………………..

……………………………..

HỌC KỲ 1 NĂM HỌC 2024 – 2025 lOMoAR cPSD| 45470368 1 Câu 1:

1.1. Sự phát triển của công ty đa quốc gia trong kinh doanh du lịch có tác động đối

với nền kinh tế của Việt Nam

Khi một công ty tìm kiếm cơ hội mở rộng hoạt động kinh doanh thương mại vượt

ra khỏi biên giới quốc gia của mình thì có thể coi là một công ty đa quốc gia. Công ty

đa quốc gia là công ty mở rộng hoạt động kinh doanh ra ngoài biên giới quốc gia, thường

có công ty mẹ và các chi nhánh ở nước ngoài. Các công ty này có ba mối liên hệ chính

với nước ngoài: sở hữu vốn, cung cấp vốn vay và các hợp đồng quản lý không mang

tính đầu tư. Công ty đa quốc gia đóng góp lớn cho nền kinh tế Việt Nam bằng cách tăng

trưởng doanh thu du lịch, nâng cao chất lượng dịch vụ, tạo việc làm và đóng góp vào

ngân sách nhà nước. Việt Nam có thể đóng vai trò là nước chủ nhà hoặc nước có công

ty chính trong lĩnh vực du lịch, tùy theo từng tình huống.

Sự phát triển của các công ty đa quốc gia trong lĩnh vực kinh doanh du lịch đã mang lại

nhiều tác động quan trọng đối với nền kinh tế Việt Nam dưới góc độ là nền kinh tế chủ

nhà dựa trên 5 lĩnh vực cơ bản:

Cơ cấu và sự phát triển ngành du lịch hoặc các lĩnh vực của ngành: Sự tham gia

của các công ty đa quốc gia đã thay đổi cơ cấu ngành du lịch Việt Nam, bổ sung các

phân khúc mới như du lịch cao cấp, MICE, và giải trí, đồng thời thúc đẩy hạ tầng và các

lĩnh vực liên quan phát triển. Từ một nền du lịch tập trung vào văn hóa và sinh thái với

hạ tầng hạn chế, các dự án lớn như JW Marriott Phu Quoc Emerald Bay đã biến nhiều

khu vực thành trung tâm du lịch hiện đại, thu hút khách quốc tế. Tuy nhiên, nếu các công

ty này chiếm ưu thế, họ có thể gây áp lực lên chính sách, làm ngành du lịch thụ động và

khó kiểm soát định hướng lâu dài.

Thị trường và dòng khách du lịch: Các công ty đa quốc gia giúp mở rộng thị

trường quốc tế, nâng cao chất lượng dòng khách và thúc đẩy du lịch cao cấp tại Việt

Nam nhờ mạng lưới toàn cầu. Tuy nhiên, điều này có thể dẫn đến sự phụ thuộc vào thị

trường khách du lịch cao cấp, khiến các công ty này chi phối dòng khách, đặc biệt giữa

các quốc gia nguồn khách và điểm đến. Mặc dù mang lại tác động tích cực, sự chiếm ưu

thế của các công ty quốc tế có thể gây cạnh tranh gay gắt, ảnh hưởng đến doanh nghiệp

nội địa. Thêm vào đó, việc tập trung vào thị trường du lịch đại chúng và tiêu chuẩn hóa

dịch vụ có thể dẫn đến sự phát triển du lịch "cô lập," tách biệt với nền kinh tế và văn hóa nước chủ nhà.

Giá cả các sản phẩm du lịch: Các công ty đa quốc gia tận dụng mạng lưới rộng

lớn để đàm phán giá tốt, giảm giá trái vụ nhằm kích cầu và tối ưu hóa hạ tầng. Các

thương hiệu lớn như Marriott, Accor hưởng lợi trên thị trường cao cấp nhờ chính sách lOMoAR cPSD| 45470368 2

giá cạnh tranh, nhưng điều này gây khó khăn cho doanh nghiệp nội địa khi cạnh tranh

cả về giá lẫn chiến lược. Việc phụ thuộc vào chính sách giá của các công ty quốc tế khiến

thị trường du lịch Việt Nam thiếu tính cạnh tranh và bền vững Các công ty đa quốc gia

đàm phán giá tốt, giảm giá trái vụ để kích cầu, tối ưu hạ tầng và chiếm ưu thế trên thị

trường cao cấp. Tuy nhiên, điều này gây khó khăn cho doanh nghiệp nội địa và làm giảm

tính cạnh tranh, bền vững của du lịch Việt Nam.

Các khoản thanh toán nhân tố sản xuất và đầu vào: Các công ty đa quốc gia tại

Việt Nam thường nhập khẩu các sản phẩm để phục vụ nhu cầu của du khách quốc tế,

như đồ ăn, đồ uống, thiết bị nội thất, hoặc các mặt hàng tiêu dùng có xuất xứ từ nước

ngoài làm giảm lượng chi tiêu của du khách khi thay vì mua các sản phẩm nội địa, thì

các du khách lại tiêu tiền vào hàng hóa nhập khẩu. Các công ty đa quốc gia có thể đóng

góp lớn vào nền kinh tế Việt Nam thông qua việc mua sắm các dịch vụ và sản phẩm địa

phương, tạo ra dòng tiền lớn trong nền kinh tế và làm gia tăng các khoản thanh toán

trong nước. Tuy nhiên, phần lớn lợi nhuận từ các công ty này có thể được chuyển ra

nước ngoài, điều này sẽ làm rò rỉ các khoản thanh toán, giảm lợi nhuận trong nước.

Doanh nghiệp địa phương và công nghệ sản xuất: Các chuỗi khách sạn cao cấp

hay các hãng lữ hành lớn thường xuyên sử dụng công nghệ cao trong quản lý khách sạn

và dịch vụ, mang lại mô hình chuẩn quốc tế, nâng cao chất lượng ngành du lịch Việt

Nam. Họ còn đóng góp thông qua việc chuyển giao công nghệ, cải thiện quản lý và phát

triển dịch vụ. Tuy nhiên, sự cạnh tranh từ các công ty này gây áp lực lớn cho doanh

nghiệp trong nước, đặc biệt là các doanh nghiệp vừa và nhỏ, khi họ thiếu nguồn lực để

tiếp cận công nghệ hiện đại, cải thiện quản lý và nâng cao chất lượng sản phẩm, làm gia

tăng khoảng cách giữa các doanh nghiệp nội địa và quốc tế.

Sự tác động của các công ty đa quốc gia đến nền kinh tế Việt Nam dưới góc độ

Việt Nam là nền kinh tế nước có công ty chính dựa trên hai phạm vi bao gồm phạm

vi kinh tế vĩ mô và phạm vi kinh tế vi mô.

Ở phạm vi kinh tế vi mô: Các công ty đa quốc gia trong ngành du lịch không chỉ

thay đổi cơ cấu và khả năng lợi nhuận của ngành mà còn tác động đến nền kinh tế quốc

gia qua việc tận dụng quy mô lớn, đầu tư hạ tầng và tạo lợi thế độc quyền. Họ giúp mở

rộng quy mô hoạt động của các công ty trong nước, tăng doanh thu và lợi nhuận, tối ưu

hóa lợi nhuận nhờ cơ sở vật chất hiện đại và phục vụ khách quốc tế. Tuy nhiên, các quốc

gia cần có chiến lược để tối đa hóa lợi ích và giảm thiểu tác động tiêu cực như rò rỉ lợi

nhuận và cạnh tranh không công bằng.

Ở phạm vi kinh tế vĩ mô: Trong nền kinh tế Việt Nam, sự hiện diện của các công

ty du lịch đa quốc gia đã tác động rõ rệt đến dòng khách du lịch và cán cân thanh toán

của Việt Nam, ảnh hưởng trực tiếp đến chính sách kinh tế và sự phát triển của ngành du lOMoAR cPSD| 45470368 3

lịch. Sự chênh lệch giữa lượng du khách Việt Nam ra nước ngoài và khách quốc tế đến

Việt Nam có thể làm giảm cán cân thanh toán, tuy nhiên, lượng khách quốc tế tăng

trưởng sẽ giúp giảm bớt dòng tiền ra. Các công ty du lịch đa quốc gia đã thay đổi dòng

khách du lịch đến Việt Nam, thúc đẩy du lịch quốc tế và đóng vai trò quan trọng trong

việc gia tăng số lượng du khách quốc tế. Chính phủ cần xem xét lại ngân sách cho ngành

du lịch, đặc biệt là đầu tư vào cơ sở hạ tầng, để duy trì sự phát triển bền vững của ngành,

tạo ra nhiều cơ hội việc làm và nâng cao chất lượng dịch vụ du lịch.

1.2. Để nhận được nhiều lợi thế và giảm thiểu những bất lợi từ các công ty đa quốc

gia trong lĩnh vực du lịch, ngành du lịch Việt Nam cần:

Tạo ra các chính sách ưu đãi cho doanh nghiệp du lịch trong nước: Cần tạo ra

các chính sách ưu đãi cho các doanh nghiệp trong nước như giảm thuế, cung cấp vốn

vay ưu đãi. Khuyến khích các công ty du lịch trong nước tham gia vào các mô hình bền

vững và bảo vệ môi trường, từ đó tạo ra sự khác biệt và thu hút du khách.

Đào tạo và phát triển nguồn nhân lực chất lượng cao: Ngành du lịch Việt Nam

cần đầu tư vào việc đào tạo nguồn nhân lực chất lượng cao cùng với kỹ năng chuyên sâu

trong lĩnh vực du lịch, nhà hàng, khách sạn,…. Thêm vào đó, cần xây dựng chương trình

đào tạo quốc tế, hợp tác với các tổ chức quốc tế để phát triển chương trình đạo tạo phù hợp.

Phát triển thương hiệu du lịch Việt Nam: Chính phủ và các doanh nghiệp cần đẩy

mạnh chiến lược quảng bá du lịch Việt Nam ra thế giới, từ đó giúp tạo dựng được sự

nhận diện quốc tế và thu hút nhiều du khách nước ngoài. Cần xây dựng các thương hiệu

điểm đến độc đáo, mang đậm bản sắc văn hóa lịch sử để tạo lợi thế cạnh tranh, thu hút

nhóm khách du lịch có nhu cầu tìm kiếm những trải nghiệm mới lạ.

Tăng cường công nghệ và cải tiến dịch vụ du lịch: Ngành du lịch Việt Nam cần

áp dụng các công nghệ mới như các nền tảng đặt phòng trực tuyến, hệ thống quản lý du

lịch thông minh,…. Thêm vào đó, cần cải thiện chất lượng dịch vụ từ thái độ phục vụ

của nhân viên đến cơ sở vật chất và các dịch vụ tiện ích, giúp nâng cao sự hài lòng của

du khách và gia tăng tỉ lệ quay lại.

Khuyến khích du lịch nội địa và phát triển sản phẩm du lịch đa dạng: Các công

ty lữ hành nên phát triển các chương trình khuyến mãi du lịch nội địa, phát triển các sản

phẩm du lịch đặc thù như du lịch sinh thái, du lịch mạo hiểm, du lịch văn hóa, ẩm thực.

Từ đó, giúp thu hút nhiều đối tượng du lịch và làm giảm bớt sự phụ thuộc vào các sản

phẩm du lịch truyền thống.

Hỗ trợ phát triển du lịch bền vững: Cần khuyến khích phát triển du lịch bền vững

để bảo vệ môi trường, phát huy các giá trị văn hóa và lịch sử địa phương. Khuyến khích lOMoAR cPSD| 45470368 4

các hình thức du lịch cộng đồng để người dân địa phương có thể hưởng lợi ích từ du

lịch, tạo ra sự liên kết bền vững giữa các doanh nghiệp du lịch trong nước và công đồng.

Việc giảm thiểu bất lợi và tận dụng lợi thế từ các công ty đa quốc gia trong ngành

du lịch đòi hỏi một chiến lược tổng thể, bao gồm đầu tư vào cơ sở hạ tầng, đào tạo nhân

lực, phát triển sản phẩm du lịch độc đáo, và hợp tác quốc tế một cách có chọn lọc. Nếu

Việt Nam thực hiện tốt những chiến lược này, ngành du lịch sẽ phát triển bền vững và

mang lại lợi ích lớn cho nền kinh tế quốc gia. Câu 2:

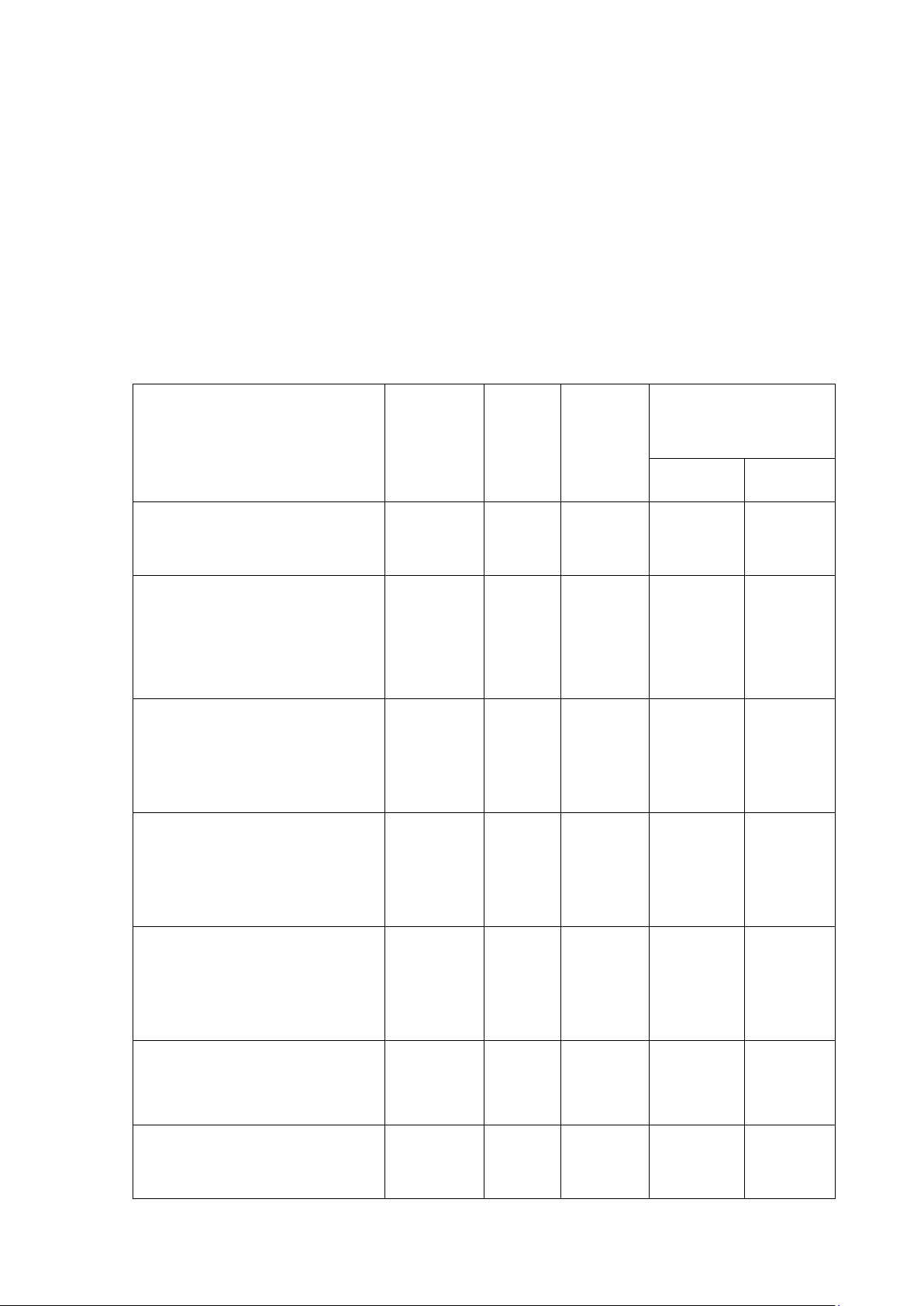

a. Hiệu quả kinh doanh lữ hành quốc tế của Công ty du lịch X, thành phố Hạ Long Các chỉ tiêu Đơn vị Kế Thực So sánh Thực hiện tính hoạch hiện với Kế hoạch ± % 1. Tổng doanh thu Tr.đồng 26.00 30.000 +4.000 115,3 0 -Doanh thu lữ hành inbound Tr.đồng 15.60 18.900 +3.300 121,1 63 (+3)

Tỷ trọng doanh thu lữ hành % 0 - inbound 60 - Doanh thu khác Tr.đồng 10.40 11.100 +700 106,7 37 Tỷ trọng doanh thu khác % 0 (-3) - 40 2. Tổng chi phí Tr.đồng 19.00 23.000 +4.000 121,0 76,6 (+3,6) Tỉ suất chi phí % 0 - 73,0 Chi phí lữ hành inbound Tr.đồng 11.200 12.320 +1.120 110 43,0 41,0

Tỷ suất chi phí lữ hành % (-2) - inbound Chi phí khác Tr.đồng 7.800 10.680 +2.880 136,9 30 35,6 (+5,6) Tỷ suất chi phí khác % -

3. Số lao động kinh doanh lữ Người 20 21 +1 105,0 hành inbound TTBQ lOMoAR cPSD| 45470368 5 4. Thuế VAT lữ hành Tr.đồng 1.560 1.890 +330 121,1 inbound

Tỷ suất thuế VAT lữ hành % 6 6,3 (+0,3) - inbound

5. Lợi nhuận trước thuế Tr.đồng 2.840 4.690 +1.850 165,1

Tỷ suất lợi nhuận trước thuế % 18,2 24,8 (+6,6) - 6.Lợi nhuận sau thuế Tr.đồng 2.272 3.752 +1.480 165,1

Tỷ suất lợi nhuận sau thuế % 14,5 19,8 (+5,3) -

7. Hiệu quả kinh doanh tổng hợp

- Sức sản xuất kinh doanh - 1,39 1,53 +0,14 110,0 - Sức sinh lợi - 0,2 0,3 +0,1 150

8. Hiệu quả sử dụng lao động

- Năng suất lao động trực Tr.đồng 780 900 +120 115,3 tiếp

- Lợi nhuận bình quân/lao Tr.đồng 113,6 178,6 +65,0 157,2 động

Qua các chỉ tiêu kinh doanh ở bảng trên, ta thấy hiệu quả kinh doanh lữ hành

quốc tế của công ty du lịch X là tương đối tốt. Và có thể nhận định: “Năm vừa qua, công

ty du lịch X đã thực hiện tốt kế hoạch hiệu quả kinh doanh lữ hành quốc tế” thông qua các yếu tố sau:

Về tổng doanh thu (D): Tổng doanh thu thực hiện tăng 4.000 triệu đồng, tương

ứng tăng 15,38% so với kế hoạch. Tổng doanh thu tăng chủ yếu là do doanh thu lữ hành

inbound tăng. Doanh thu lữ hành inbound (Dlhqt) tăng 3.300 triệu đồng, tăng 21,15%

so với kế hoạch. Mức tăng trưởng ấn tượng này có thể đến từ nhiều yếu tố: chiến lược

marketing hiệu quả nhắm đúng thị trường khách du lịch quốc tế tiềm năng; sản phẩm du

lịch độc đáo, hấp dẫn, đáp ứng nhu cầu đa dạng của du khách; chất lượng dịch vụ tốt tạo

sự hài lòng và thu hút khách hàng; năng lực quản lý tốt trong việc hợp tác với đối tác lOMoAR cPSD| 45470368 6

quốc tế, điều hành tour và quản lý rủi ro; cùng với những yếu tố bên ngoài thuận lợi như

chính sách mở cửa du lịch của Việt Nam và xu hướng du lịch quốc tế đang tăng.

Về tổng chi phí (F): Tổng chi phí thực hiện tăng 4.000, tương ứng tăng 21,05%

so với kế hoạch. Chi phí lữ hành inbound (Flhqt) tăng 1.120 triệu đồng, tăng 10% so với

kế hoạch. Mặc dù vượt kế hoạch, nhưng mức tăng này tương đối hợp lý khi so sánh với

mức tăng trưởng doanh thu. Điều này cho thấy công ty vẫn kiểm soát chi phí ở mức chấp

nhận được, không để chi phí tăng quá cao so với doanh thu. Tuy nhiên, để tối ưu hóa

hiệu quả kinh doanh, công ty vẫn nên phân tích kỹ hơn nguyên nhân tăng chi phí, xem

xét các yếu tố cấu thành như chi phí vận chuyển, lưu trú, ăn uống, hướng dẫn viên,.... để

có những điều chỉnh phù hợp, giảm thiểu lãng phí và nâng cao lợi nhuận.

Về số lao động lữ hành inbound lữ hành trực tiếp bình quân: Tăng 1 người,

tương ứng tăng 5% so với kế hoạch.

Về thuế VAT lữ hành inbound: Tăng 330 triệu đồng, tương ứng tăng 21,15% so với kế hoạch.

Về lợi nhuận trước thuế lữ hành inbound: Ta thấy Dlhqt, Flhqt và T đều tăng,

trong đó Dlhqt tăng 21,15%, Flhqt tăng 10% và T tăng 21,15% so với kế hoạch. Sự gia

tăng của Dlnqt, Flhqt và T khiến cho Ltt_lhqt tăng, cụ thể là tăng 1.850 triệu đồng, tương

ứng tăng 65,14% so với kế hoạch.

Về lợi nhuận sau thuế lữ hành inbound: Vì Ltt_lhqt tăng 65,14% so với kế hoạch

nên Lst_lhqt cũng tăng 65,14%, tương ứng tăng 1.480 triệu đồng so với kế hoạch. Từ

đó, có thể nhận định tình hình lợi nhuận tốt. Tỉ suất lợi nhuận sau thuế tăng 5,3% so với

kế hoạch, điều này cho thấy công ty đang sử dụng vốn rất hiệu quả, mỗi đồng vốn đầu

tư mang lại nhiều lợi nhuận hơn so với dự kiến.

Về hiệu quả kinh doanh lữ hành quốc tế tổng hợp:

Sức sản xuất kinh doanh (H = Dlhqt/Flhqt): Xét tử và mẫu, Dlhqt tăng 21,15%,

Flhqt tăng 10%. So sánh tốc độ tăng của Dlhqt và Flhqt, ta thấy Dlhqt tăng nhiều hơn

Flhqt, điều này tạo nên tốc độ tăng của sức sản xuất kinh doanh lữ hành quốc tế vào thực

hiện so với kế hoạch. Sức sản xuất kinh doanh thực hiện đạt 1,53, vượt 10% so với kế

hoạch 1,39. Chỉ số này cho thấy hiệu quả sử dụng tổng hợp nguồn lực của công ty được

cải thiện đáng kể. Nói cách khác, công ty đã kết hợp hiệu quả các yếu tố như vốn, lao

động, CSVC,…. Đây là tín hiệu tích cực phản ánh năng lực quản lý, tối ưu hóa nguồn lực của công ty. lOMoAR cPSD| 45470368 7

Sức sinh lợi (H = Lst_lhqt/Flhqt): Ta thấy Lst_lhqt tăng 65,14% và Flhqt tăng

10%. So sánh tốc độ tăng của Lst_lhqt và Flhqt, ta thấy Lst_lhqt tăng nhiều hơn Flhqt,

từ đó khiến sức sinh lợi lữ hành quốc tế thực hiện tăng so với kế hoạch.

Về hiệu quả sử dụng lao động:

Năng suất lao động trực tiếp (Wtt_lhqt = Dlhqt/Rtt_lhqt): Xét tử và mẫu, Dlhqt

tăng 21,15%, Rtt_lhqt tăng 5%. Do Dlhqt tăng nhiều hơn Rtt_lhqt nên Wtt_lhqt thực

hiện tăng 15,38%, tương ứng tăng 120 triệu đồng/người. Năng suất lao động thực hiện

đạt 900 triệu đồng, vượt 15,38 so với kế hoạch là 780 triệu đồng. Từ đó cho thấy mỗi

lao động trong công ty đã tạo ra nhiều giá trị hơn so với dự kiến, hiệu quả làm việc của

mỗi nhân viên đã được cải thiện đáng kể.

Lợi nhuận bình quân/lao động (= Lst_lhqt/Rtt_lhqt): Ta thấy Lst_lhqt tăng

65,14% và Rtt_lhqt tăng 5%, điều này khiến do mức lợi nhuận lữ hành quốc tế bình quân

trực tiếp của thực hiện tăng lên so với kế hoạch: cụ thể là tăng 57,21%, tương ứng 65

triệu đồng/người. Từ kết quả trên cho thấy hiệu quả sử dụng lao động của công ty được

cải thiện rõ rệt. Mỗi lao động không chỉ tạo ra nhiều giá trị, mà còn tạo ra nhiều lợi

nhuận. Qua các số liệu trên, ta thấy công ty đã tối ưu hóa việc sử dụng nguồn nhân lực,

phân bố và sắp xếp lao động một cách hợp lí.

Từ kết quả đánh giá hiệu quả kinh doanh lữ hành quốc tế tổng hợp và hiệu quả

sử dụng lao động, cho thấy doanh thu và lợi nhuận lữ hành quốc tế đều tăng; năng suất

lao động và lợi nhuận bình quân trực tiếp đều tăng. Tuy nhiên, mức độ tăng của các chỉ

tiêu trên là không lớn. Bên cạnh mức tăng 21,15% của Dlhqt thì Flhqt cũng tăng 10%.

Lợi nhuận sau thuế và lợi nhuận trước thuế của lữ hành quốc tế đều tăng 65,14%.

Như vậy, có thể thấy hiệu quả kinh doanh lữ hành quốc tế tương đối tốt so với kế

hoạch. Và có thể nhận định: “Năm vừa qua, công ty du lịch X đã thực hiện tốt kế hoạch

hiệu quả kinh doanh lữ hành quốc tế”. b.

Tài liệu liên quan:

-

Bài thảo luận học phần Quản trị dịch vụ

9 5 -

Các biện pháp nâng cao năng suất lao động tại Vietnam Airlines

5 3 -

Nhân tố chính trị xã hội trong kinh tế

6 3 -

Đề xuất các biện pháp nâng cao lợi nhuận của doanh nghiệp du lịch Hanoitourist | Bài thảo luận kinh tế du lịch

29 15 -

Hướng dẫn thực tập tổng hợp và làm khóa luận tốt nghiệp học kỳ II năm học 2025-2026 | Trường Đại học Thương Mại

41 21