Phân tích việc thực hiện chức năng trung gian tín dụng tại ngân hàng Vietcombannk từ năm 2017 – 2022 | Bài thảo luận Nhập môn Tài chính tiền tệ

Ngân hàng thương mại là một trong những tổ chức tài chính quan trọng nhất trong hệ thống tài chính của một quốc gia. Ngân hàng thương mại cung cấp nhiều dịch vụ tài chính cho khách hàng, trong đó có chức năng trung gian tín dụng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 70 tài liệu

Trường: Trường Đại học Thương Mại 1.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA T I CH䤃ĀNH NGÂN H NG ----- ----- Bài thảo luận nhóm 12

Đề tài: Phân tích việc thực hiện chức năng trung gian tín

dụng tại ngân hàng Vietcombannk từ năm 2017 – 2022

Bộ môn: Nhập môn Tài chính tiền tệ

Mã lớp học phần: 2331EFIN2811

Giảng viên: Thạc sĩ Nguyễn Hương Giang Hà Nam – 2023 1

DANH SÁCH TH NH VIÊN TRONG NHÓM ST Họ và tên Chức Nhiệm vụ Điểm do Sinh viên T vụ được phân nhóm ký xác công đánh giá nhận 112 Lê Thị Tuyết Thư kí Tổng hợp và làm word 113 Ngô Sơn Tùng Thành Làm nội dung viên 1.1-1.1.2 114 Trần Quang Tùng Thành Làm nội dung viên 1.2-1.2.2 115 Lê Phương Tú Thành Làm nội dung viên 2.1-2.1.1

116 Nguyễn Thị Ngọc Tú Thành Làm nội dung viên 2.2-2.2.1

117 Phạm Thị Khánh Vân Thành Làm nội dung viên 2.2.2-2.3 118 Nguyễn Bá Hiển Thành Làm nội dung Vinh viên 2.3.1-2.3.2 119 Nguyễn Quang Vinh Thành Làm nội dung viên 3.2 120 Nguyễn Hoàng Vũ Thành Làm nội dung viên 2.1.2-2.1.3 121 Bũi Vũ Thảo Vy Nhóm Phân công trưởng nhiệm vụ và làm nội dung 3.1 122 Hứa Hoàng Yến Thành Phản biện viên 2

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập-Tự do-Hạnh phúc

Hà Nam, ngày 1 tháng 3 năm 2023

BIÊN BẢN HỌP NHÓM THẢO LUẬN

NHẬP MÔN TÀI CHÍNH TIỀN TỆ Nhóm 12

Vào lúc 20 giờ ngày 1 thàng 3 năm 2023 Tại: Phòng zoom I. Thành phần tham gia

1.Lê Thị Tuyết ( thư kí) 7.Nguyễn Bá Hiển Vinh 2.Ngô Sơn Tùng 8.Nguyễn Quang Vinh 3.Trần Quang Tùng 9.Nguyễn Hoàng Vũ 4.Lê Phương Tú

10.Bùi Vũ Thảo Vy ( nhóm trưởng ) 5.Nguyễn Thị Ngọc Tú 11.Hứa Hoàng Yến 6.Phạm Thị Khánh Vân

12.Giảng viên Nguyễn Hương Giang

Số thành viên tham gia: 12/12 II. Nội dung cuộc họp

1. Nhóm họp để xây dựng đề cương và trao đổi sửa chữa đề cương của bài thảo luận.

2. Giảng viên và các thành viên trong nhóm trao đổi sửa chữa đề cương.

3. Nhóm trưởng và thư ký triển khai phân công nhiệm vụ cho các thành viên.

Cuộc họp kết thúc lúc 21 giờ ngày 1 tháng 3 năm 2023. Nhóm trưởng Thư kí 3

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập-Tự do-Hạnh phúc

Hà Nam, ngày 8 tháng 3 năm 2023

BIÊN BẢN HỌP NHÓM THẢO LUẬN

NHẬP MÔN TÀI CHÍNH TIỀN TỆ Nhóm 12

Vào lúc 11 giờ ngày 8 thàng 3 năm 2023 Tại: Lớp học I. Thành phần tham gia

1.Lê Thị Tuyết ( thư kí) 7.Nguyễn Bá Hiển Vinh 2.Ngô Sơn Tùng 8.Nguyễn Quang Vinh 3.Trần Quang Tùng 9.Nguyễn Hoàng Vũ 4.Lê Phương Tú

10.Bùi Vũ Thảo Vy ( nhóm trưởng ) 5.Nguyễn Thị Ngọc Tú 11.Hứa Hoàng Yến 6.Phạm Thị Khánh Vân

12.Giảng viên Nguyễn Hương Giang

Số thành viên tham gia: 12/12 II. Nội dung cuộc họp

1. Các thành viên nộp sản phẩm của mình theo như phân công buổi trước.

2. Các thành viên trao đổi chỉnh sửa sản phẩm với nhau.

Cuộc họp kết thúc vào lúc 11 giờ 30 phút ngày 8 tháng 3 năm 2023. Nhóm trưởng Thư kí 4

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập-Tự do-Hạnh phúc

Hà Nam, ngày 15 tháng 3 năm 2023

BIÊN BẢN HỌP NHÓM THẢO LUẬN

NHẬP MÔN TÀI CHÍNH TIỀN TỆ Nhóm 12

Vào lúc 20 giờ ngày 15 thàng 3 năm 2023 Tại: Phòng zoom I. Thành phần tham gia

1.Lê Thị Tuyết ( thư kí) 7.Nguyễn Bá Hiển Vinh 2.Ngô Sơn Tùng 8.Nguyễn Quang Vinh 3.Trần Quang Tùng 9.Nguyễn Hoàng Vũ 4.Lê Phương Tú

10.Bùi Vũ Thảo Vy ( nhóm trưởng ) 5.Nguyễn Thị Ngọc Tú 11.Hứa Hoàng Yến 6.Phạm Thị Khánh Vân

12.Giảng viên Nguyễn Hương Giang

Số thành viên tham gia: 12/12 II. Nội dung cuộc họp

1. Thư kí tổng hợp nội dung.

2. Nhóm hoàn thiện bài thảo luận.

3. Nhóm trưởng phân công nội dung phản biện của bài thảo luận.

Cuộc họp kết thúc vào lúc 21 giờ ngày 15 tháng 3 năm 2023. Nhóm trưởng Thư kí 5 MỤC LỤC

LỜI MỞ ĐẦU................................................................................................7

CHƯƠNG 1: CỠ SỞ LÝ THUYẾT VỀ CHỨC NĂNG TRUNG GIAN T䤃ĀN

DỤNG CỦA NGÂN H NG THƯƠNG MẠI.

1.1. Khái quát về tín dụng ..........................................................................8

1.1.1. Khái niệm và phân loại tín dụng ..........................................................8

1.1.2. Đặc điểm của tín dụng...........................................................................8

1.2. Chức năng trung gian tín dụng của NHTM..........................................9

1.2.1. Khái niệm và phân loại NHTM.............................................................9

1.2.2. Các chức năng của NHTM....................................................................10

CHƯƠNG 2: TÌNH HÌNH HOẠT ĐỘNG T䤃ĀN DỤNG CỦA NHTM

VIETCOMBANK TRONG GIAI ĐOẠN 2017-2022.

2.1. Giới thiệu khái quát về ngân hàng Vietcombank..................................12

2.1.1. Quá trình hình thành và phát triển của ngân hàng Vietcombank..........12

2.1.2. Cơ cấu tổ chức của ngân hàng Vietcombank. ......................................13

2.1.3. Kết quả kinh doanh của ngân hàng Vietcombank.................................15

2.2. Thực trạng thực hiện chức năng trung gian tín dụng của ngân hàng

Vietcombank.........................................................................................15

2.2.1. Thực trạng huy động vốn của ngân hàng Vietcombank trong giai đoạn

2017-2022.............................................................................................16

2.2.2. Thực trạng cho vay của ngân hàng Vietcombank trong giai đoạn 2017-

2022.......................................................................................................19

2.3. Đánh giá tình hình thực hiện chức năng trung gian tín dụng của ngân

hàng Vietcombank trong giai đoạn 2017-2022..................................... 22

2.3.1. Ưu điểm ................................................................................................23

2.3.2. Hạn chế và nguyên nhân ......................................................................23

CHƯƠNG 3: GIẢI PHÁP NHẰM HO N THIỆN HOẠT ĐỘNG T䤃ĀN

DỤNG CỦA NGÂN H NG VIETCOMBANK TRONG GIAI ĐOẠN 2017- 2022

3.1. Định hướng phát triển của ngân hàng Vietcombank ............................24

3.2. Một số giải pháp hoàn thiện hoạt động tín dụng của ngân hàng

Vietcombank .........................................................................................26

KẾT LUẬN....................................................................................................28

T I LIỆU THAM KHẢO.............................................................................29 6 LỜI MỞ ĐẦU

Ngân hàng thương mại là một trong những tổ chức tài chính quan trọng nhất

trong hệ thống tài chính của một quốc gia. Ngân hàng thương mại cung cấp

nhiều dịch vụ tài chính cho khách hàng, trong đó có chức năng trung gian tín

dụng. Chức năng này cho phép ngân hàng trung gian giữa người cho vay và người vay tiề

Hầu hết mọi người đều cần tiền để mua những thứ mình muốn hoặc cần. Tuy

nhiên, không phải ai cũng có đủ tiền để mua những thứ đó. Đây là lúc mà ngân

hàng thương mại trở thành một người trung gian quan trọng giữa người cho vay và người vay tiền.

Các dịch vụ của ngân hàng thương mại nhắm đến cả khách hàng cá nhân và

doanh nghiệp. Khách hàng cá nhân có thể sử dụng các sản phẩm và dịch vụ tài

chính để quản lý tài chính cá nhân, đầu tư, tiết kiệm và lập kế hoạch tài chính.

Trong khi đó, doanh nghiệp có thể sử dụng các sản phẩm và dịch vụ tài chính để

tài trợ cho hoạt động kinh doanh, đầu tư, quản lý rủi ro tài chính và thanh toán

cho nhà cung cấp và nhân viên.

Trong tổng thể, chức năng trung gian tín dụng của ngân hàng thương mại đóng

vai trò rất quan trọng trong việc hỗ trợ hoạt động tài chính của cả cá nhân và

doanh nghiệp. Nó giúp đảm bảo rằng tiền được cho vay một cách an toàn và

hiệu quả và cũng giúp tạo ra một nền kinh tế ổn định.

Trong bối cảnh đó, chức năng trung gian tín dụng của ngân hàng thương mại

vừa giúp ổn định tài chính cá nhân và doanh nghiệp vừa góp phần phát triển nền

kinh tế xã hội. Để hiểu rõ hơn về chức năng này của các ngân hàng thương mại,

nhóm 12 đã nghiên cứu về vấn đề “Phân tích tích việc thực hiện chức năng

trung gian tín dụng tại ngân hàng Vietcombannk từ năm 2017 – 2022” 7

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ CHỨC NĂNG TRUNG GIAN T䤃ĀN

DỤNG CỦA NGÂN H NG THƯƠNG MẠI.

1.1. Khái quát về tín dụng.

a) Sự ra đời của tín dụng:

-Lực lượng lao động phát triển => phân công lao động XH

-Chế độ tư hữu về tư liệu SX -Phân hóa giàu nghèo

=> Hiện tượng vay mượn ( tín dụng) xuất hiện

b) Quá trình phát triển của tín dụng -Tín dụng nặng lãi -Tín dụng thị trường

1.1.1. Khái niệm và phân loại tín dụng

a) Khái niệm: Tín dụng được định nghĩa rõ ràng là sự thể hiện cho mối quan

hệ vay và cho vay. Trong đó, người vay có thể là cá nhân hoặc tổ chức,

còn người cho vay là ngân hàng, hoặc tổ chức tài chính tín dụng nào đó.

Sản phẩm vay có thể là hàng hóa hoặc tiền. b) Phân loại tín dụng:

-Căn cứ vào đối tượng cấp tín dụng: Tín dụng hàng hóa Tín dụng tiền tệ

-Căn cứ vào chủ thể cấp tín dụng: Tín dụng ngắn hạn

Tín dụng trung và dài hạn

-Căn cứ vào phạm vi phát sinh các quan hệ tín dụng: Tín dụng trong nước Tín dụng quốc tế

-Căn cứ vào cơ chế đảm bảo của tín dụng:

Tín dụng có tài sản bảo đảm Tín dụng tín chấp

-Căn cứ vào mục đích sử dụng vốn vay: Tín dụng sản xuất Tín dụng tiêu dùng -Căn cứ vào lãi suất: Tín dụng ưu đãi Tín dụng thông thường

1.1.2. Đặc điểm của tín dụng

-Tính hoàn trả: Sau khi kết thúc một chu kì vận động của vốn tín dụng,

người đi vay phải hoàn trả đúng hạn về cả thời gian và giá trị cho người

cho vay, bao gốm cả gốc lẫn lãi. Đây là một đặctrungw thuộc về bản chất

vận động của tín dụng, là dấu hiệu để phân biệt phạm trù tín dụng với các phạm trù kinh tế khác. 8

-Quyền sở hữu và quyền sử dụng vốn tách rời nhau: Hoạt động tín dụng

này làm xuất hiện sựn vận động độc lập tương đối giẵ quyền sở hữu và

quyền sử dụng vốn vay. Nói cách khác, quan hệ tín dụng không bao hàm

sự vận động quyền sở hữu vốn vay, điều này quyết định tính hoàn trả của

quan hệ tín dụng. Khi thực kiện quan hệ tín dụng, người cho vay chỉ cho

người đi vay quyền sử dụng vốn trong một khoảng thời gian nhất định,

còn quyền sở hữu vốn vẫn thuộc về phía người cho vay.

-Lợi tức tín dụng là một loại giá cả đặc biệt: Vốn là một loại hàng hóa có

giá trị và giá trị sử dụng. Như vậy, lợi tức tín dụng chính là giá cả của vốn

vay. Giá cả của vốn vay chỉ phản ánh giá trị sử dụng vốn vay trong

khoảng thời gian nhất định.

1.2. Chức năng trung gian tín dụng của NHTM

1.2.1. Khái niệm và phân loại NHTM

-Khái niệm: Ngân hàng thương mại là ngân hàng kinh doanh tiền tệ vì mục

đích lợi nhuận. Ngân hàng thương mại hoạt động chủ yếu và thường

xuyên là nhận tiền gửi của khách hàng để cấp tín dụng và thực hiện

nghiệp vụ chiết khấu và làm phương tiện thanh toán. Với tư cách là tổ

chức kinh doanh, hoạt động của ngân hàng thương mại dựa trên cơ sở chế

độ hạch toán kinh tế, nhằm mục tiêu lợi nhuận. Ngân hàng thương mại

được pháp luật cho phép thực hiện rộng rãi các loại nghiệp vụ kinh doanh

ngân hàng, như: nhận tiền gửi có kì hạn, không kì hạn; thực hiện nghiệp

vụ chiết khấu; dịch vụ thanh toán; huy động vốn bằng cách phát hành chứng chỉ nhận nợ… -Phân loại NHTM:

Dựa vào hình thức sỡ hữu: bao gồm 5 loại.

NHTM quốc doanh: Ngân hàng được thành lập từ 100% nguồn vốn nhà

nước. Đây là hình thức ngân hàng giữ vai trò quan trọng trong chuỗi mắc

xích các ngân hàng của nước ta. Vì có 100% vốn thuộc ngân sách nhà

nước, các ngân hàng này hoạt động dưới sự quản lý của Nhà nước và

ngoài các hoạt động thông thường, các ngân hàng này còn phải thực hiện

các nhiệm vụ mà nhà nước giao cho. Một số ngân hàng thương mại quốc

doanh như: Agribank, Vietcombank, Vietiinbank…

NHTM cổ phần: Ngân hàng thương mại cổ phần được thành lập từ việc

góp vốn kinh doanh của các cổ đông, doanh nghiệp. Trong đó mỗi cá nhân

hay công ty chỉ được sở hữu một số lượng cổ phần giới hạn theo quy định

của Ngân hàng Nhà nước Việt Nam. Một số ngân hàng thương mại cổ

phần ở Việt Nam như: ACB, OCB, MB Bannk…

Ngân hàng liên doanh: Ngân hàng này được thành lập theo hình thức

góp vốn liên doanh giữa ngân hàng Việt Nam và ngân hàng nước ngoài,

trong đó tỷ lệ góp của đối tác nước ngoài không quá 50%, trụ sở làm việc

chính ở Việt Nam và dưới sự quản lý của pháp luật Việt Nam. Một số

ngân hàng liên doanh ở Việt Nam như:VSC, VRB, IVB… 9

Ngân hàng 100% vốn nước ngoài: Ngân hàng có số vốn 100% từ nguồn

vốn nước ngoài, được thành lập dựa trên những quy định của pháp luật

Việt Nam, có đầy đủ các quyền như một ngân hàng cung cấp các dịch vụ

cho thị trường Việt Nam, thời gian hoạt động không quá 99 năm. Một số

ngân hàng thương mại vốn 100% nước ngoài ở Việt Nam như: HSBC, Hongleong, ANZ…

Ngân hàng chi nhánh nước ngoài: Ngân hàng được thành lập 100% vốn

nước ngoài theo luật pháp nước ngoài và được phép hoạt động tại Việt

Nam. Một số ngân hàng chi nhánh nước ngoài ở Việt Nam như: Bangkok

Bank, Shinhan Bank, Citibank…

- Dựa vào chiến lược kinh doanh:

NHTM bán buôn: Những ngân hàng này nhắm tới đối tượng khách hàng

là những doanh nghiệp, công ty tài chính lớn, các tập đoàn kinh tế, rất ít

khi có giao dịch với khách hàng cá nhân. Danh mục sản phẩm dịch vụ của

các ngân hàng này thường không đa dạng nhưng giá trị từng giao dịch rất lớn.

NHTM bán lẻ: Là những ngân hàng cung cấp dịch vụ cho tập khách hàng

cá nhân, các công ty vừa và nhỏ. Các ngân hàng thường hướng tới đa dạng

hóa danh mục sản phẩm dịch vụ để đáp ứng được những nhu cầu của

khách hàng. Giá trị mỗi giao dịch thường không lớn nhưng có số lượng giao dịch cao.

NHTM vừa bán buôn vừa bán lẻ: Những ngân hàng thực hiện cả hai

hoạt động vừa bán buôn vừa bán lẻ nghĩa là tập khách hàng mục tiêu của

những ngân hàng này là tất cả các dạng khách hàng.

Ngoài ra còn có dạng ngân hàng khác như: Ngân hàng đầu tư, ngân hàng

phát triển, ngân hàng chính sách, ngân hàng hợp tác…

Dựa vào tính chất hoạt động:

-Ngân hàng chuyên doanh: là loại ngân hàng chỉ hoạt động chuyên

về một lĩnh vực nhất định như nông nghiệp, xuất nhập khẩu, đầu tư…

-Ngân hàng kinh doanh tổng hợp: là loại ngân hàng hoạt động ở tất

cả các lĩnh vực kinh tế và thực hiện gần như tất cả các nghiệp vụ phát

sinh mà một ngân hàng được phép thực hiện theo quy định của pháp luật.

1.2.2. Các chức năng của NHTM

- Chức năng trung gian tín dụng: Ngân hàng thương mại là cầu nối giữa

người thừa vốn và người thiếu vốn.Chức năng này đem lại lợi ích cho các chủ thể như sau:

Đối với khách hàng: là người gửi tiền, họ sẽ thu lợi từ nguồn vốn tạm

thời nhàn rỗi của mình dưới hình thức tiền lãi, an toàn tiền gửi, tiện

ích. Với người đi vay, giúp cho các chủ thể trong nền kinh tế thoả mãn

cầu vốn tạm thời thiếu hụt trong quá trình sản xuất kinh doanh, đồng

thời tiết kiệm chi phí, thời gian, tiện lợi, an toàn và hợp pháp. 10

Đối với ngân hàng, chức năng này là cơ sở cho sự tồn tại và phát triển

ngân hàng thông qua lợi nhuận từ chênh lệch lãi suất cho vay và lãi

suất tiền gửi, đồng thời nó là cơ sở để ngân hàng thương mại tạo bút tệ

góp phần tăng qui mô tín dụng cho nền kinh tế.

Đối với nền kinh tế, chức năng này giúp điều hoà vốn tiền tệ từ nơi

tạm thời dư thừa đến nơi tạm thời thiếu hụt góp phần phát triển sản

xuất kinh doanh thúc đẩy tăng trưởng kinh tế

- Chức năng trung gian thanh toán: Chức năng này, ngân hàng thương

mại thay mặt khách hàng trích tiền trên tài khoản trả cho người thụ hưởng

hoặc nhận tiền vào tài khoản.

Đối với khách hàng hàng, thanh toán một cách nhanh chóng, an toàn, hiệu quả.

Đối với ngân hàng, tạo điều kiện thu hút nguồn vốn tiền gửi thông qua

cung ứng một dịch vụ thanh toán không dùng tiền mặt có chất lượng cao.

Đối với nền kinh tế, chức năng này lưu thông hàng hoá, thúc đẩy tăng

trưởng kinh tế, nâng cao hiệu quả quá trình tái sản xuất xã hội, đồng thời

nó cũng giúp làm giảm khối lượng tiền mặt dẫn đến tiết kiệm chi phí lưu thông tiền mặt.

- Chức năng tạo tiền: Với mục tiêu tìm kiếm lợi nhuận, ngân hàng vô hình

chung thực hiện chức năng tạo tiền cho nền kinh tế thông qua hoạt động

tín dụng và thanh toán. Thông qua chức năng trung gian tín dụng, ngân

hàng sử dụng nguồn vốn huy động được để đi vay. Sau đó, số tiền đó lại

được đưa vào nền kinh tế thông qua hoạt động mua hàng hóa, trong khi

những người có số dư tài khoản tiếp lại tiêu dùng thông qua các hình thức thanh toán qua thẻ,…

- Chức năng thủ quỹ: Với chức năng này, ngân hàng thương mại nhận tiền

gửi, giữ tiền, bảo quản tiên, thực hiện yêu cầu rút tiền, chi tiền cho khách

hàng của mình là các chủ thể trong nền kinh tế. Chức năng thủ quĩ góp

phần tạo ra lợi ích cho các chủ thể khác nhau:

Đối với khách hàng, chức năng thủ quĩ giúp cho khách hàng ngoài

việc đảm bảo an toàn tài sản của mình thì còn giúp sinh lời được đồng vốn tạm thời thừa.

Đối với ngân hàng, có được nguồn vốn để ngân hàng thực hiện chức

năng tín dụng và là cơ sở để ngân hàng thực hiện được chức năng trung gian thanh toán.

Đối với nền kinh tế, chức năng thủ quĩ khuyến khích tích luĩ trong xã

hội đồng thời tập trung nguồn vốn tạm thời thừa để phục vụ phát triển kinh tế.

CHƯƠNG 2: TÌNH HÌNH HOẠT ĐỘNG T䤃ĀN DỤNG CỦA NHTM

VIETCOMBANK TRONG GIAI ĐOẠN 2017-2022.

2.1. Giới thiệu khái quát về ngân hàng Vietcombank. 11

Vietcombank là ngân hàng phát triển vô cùng mạnh mẽ tại Việt Nam với số

lượng khách hàng khủng, luôn dẫn đầu về các sản phẩm dịch, vụ ngân hàng.

Được thành lập từ năm 1963 với tên gọi là Ngân hàng TMCP Ngoại Thương

Việt Nam (Vietcombank). Đây là ngân hàng Thương mại nhà nước đầu tiên

được cổ phần hóa và trở thành ngân hàng lớn nhất nước ta hiện nay. Ngân hàng

cũng là công ty lớn nhất trên thị trường chứng khoán tính theo tổng vốn hóa và

đến năm 2009 cổ phiếu của Vietcombank đã được niêm yết tại sở giao dịch

chứng khoán TP Hồ Chí Minh.

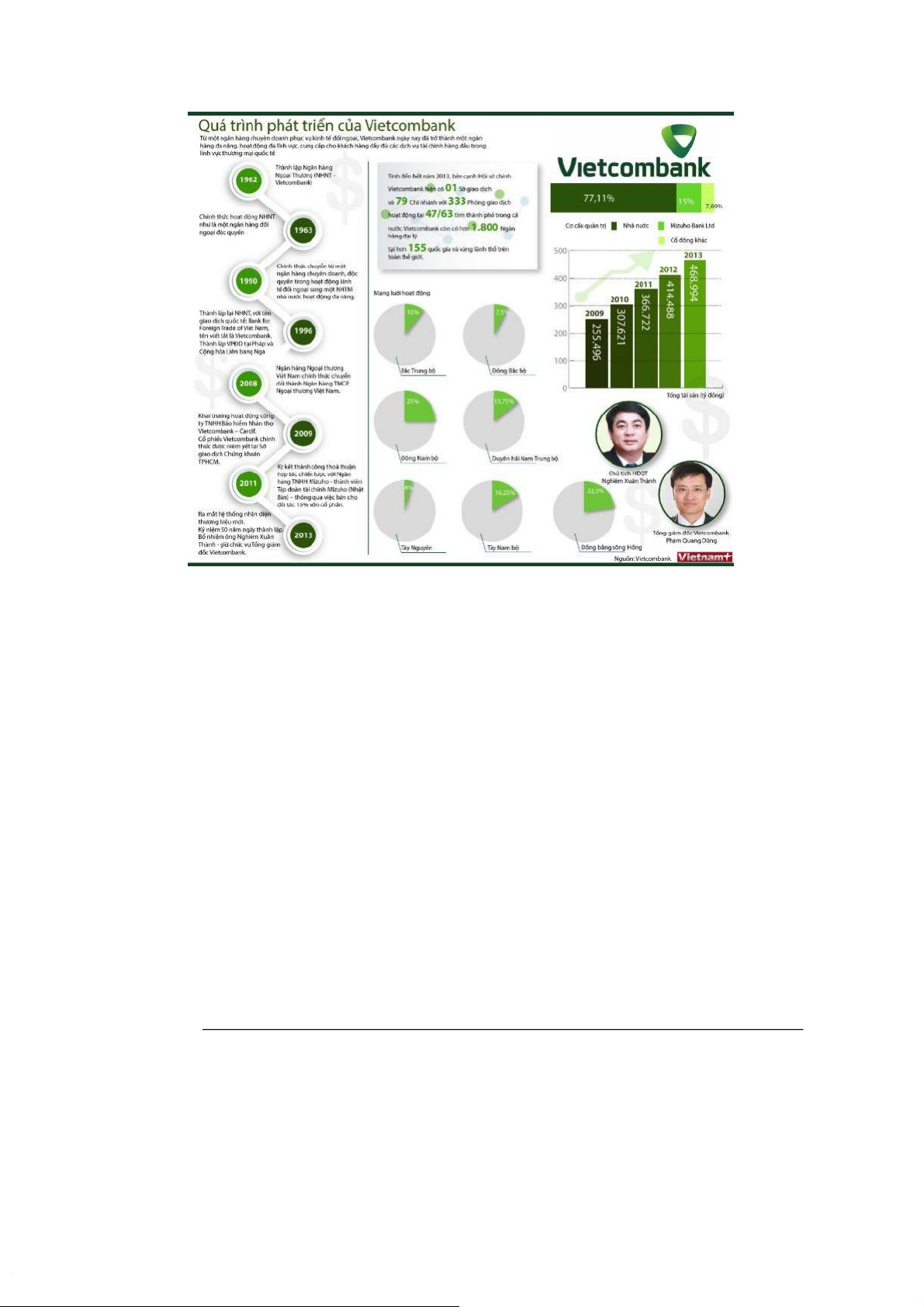

2.1.1. Quá trình hình thành và phát triển của ngân hàng Vietcombank.

-Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP

Ngoại thương Việt Nam (Vietcombank) được thành lập và chính thức đi

vào hoạt động ngày 01/4/1963 với tổ chức tiền thân là Cục Ngoại hối (trực

thuộc Ngân hàng Nhà nước Việt Nam).

-Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn

thực hiện thí điểm cổ phần hoá, Vietcombank chính thức hoạt động với tư

cách là một ngân hàng thương mại cổ phần vào ngày 02/06/2008 sau khi

thực hiện thành công kế hoạch cổ phần hóa thông qua việc phát hành cổ

phiếu lần đầu ra công chúng. Ngày 30/6/2009, cổ phiếu Vietcombank (mã

chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

-Trải qua gần 60 năm xây dựng và trưởng thành, Vietcombank đã có những

đóng góp quan trọng cho sự ổn định và phát triển của kinh tế đất nước,

phát huy tốt vai trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu

quả cho phát triển kinh tế trong nước, đồng thời tạo những ảnh hưởng

quan trọng đối với cộng đồng tài chính khu vực và toàn cầu. 12

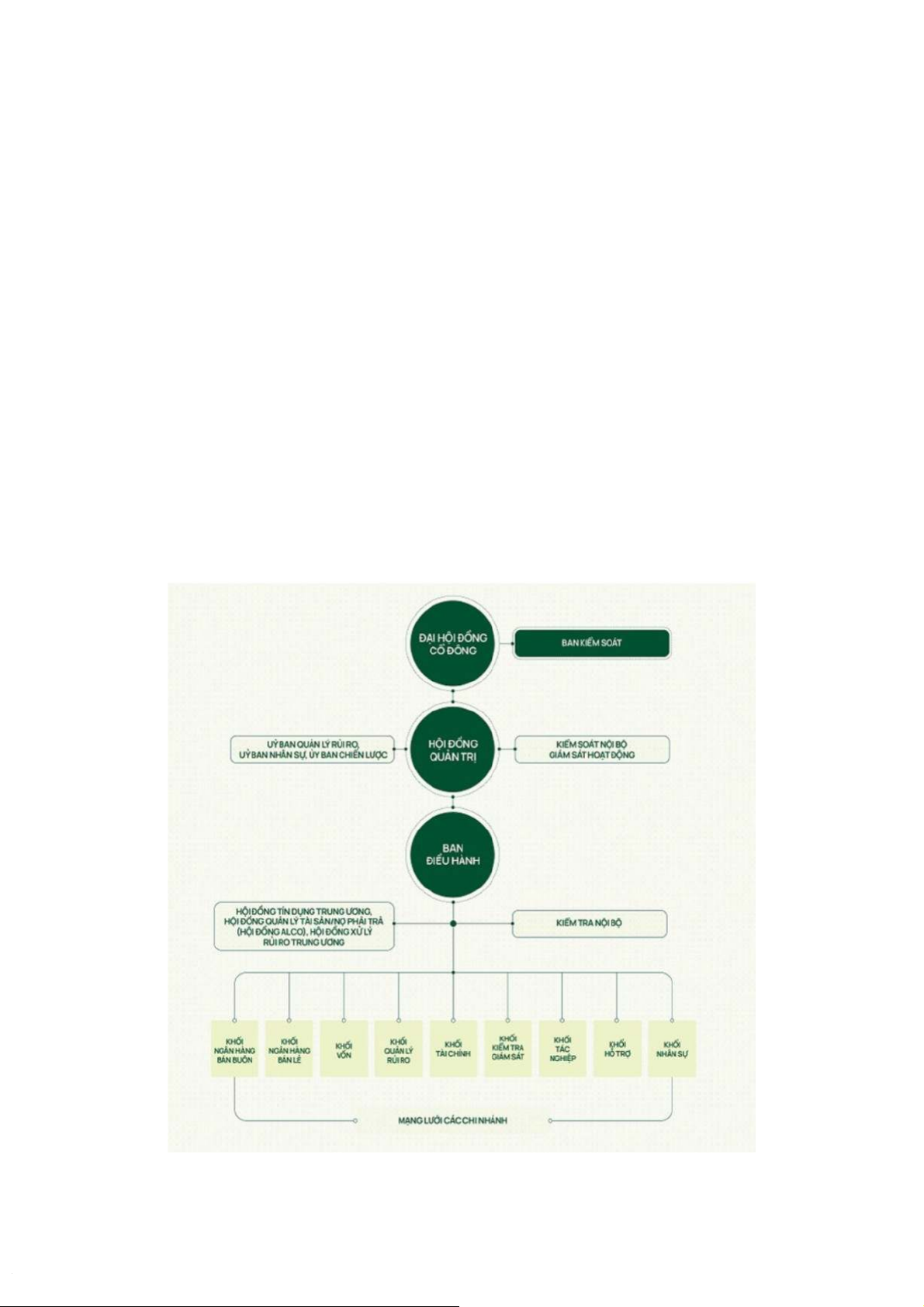

2.1.2. Cơ cấu tổ chức của ngân hàng VietcomBank.

-Để đạt được kết quả kinh doanh ấn tượng, công tác quản trị điều hành tại

Vietcombank đã thay đổi hoàn toàn cách làm việc truyền thống, hướng

đến phương thức vận hành hiện đại. Ngoài việc thực thi nhiều chính sách

linh hoạt, ngân hàng còn tích cực cải tiến hệ thống để tạo ra nền tảng vững

chắc cho các hoạt động khác.

-Với các mục tiêu thách thức đến năm 2025, cơ cấu tổ chức Vietcombank

tiếp tục được kiện toàn, chuẩn hóa. Tổ chức cũng đổi mới cơ chế nhân sự

và đào tạo nâng cao năng lực đội ngũ. Cụ thể, cách thức phân bổ bộ máy của Vietcombank như sau:

Các công ty con thuộc ngân hàng Vietcombank:

oCông ty con Chứng khoán Vietcombank.

oCông ty con Cho thuê Tài chính Vietcombank.

oCông ty con Quản lý nợ và Khai thác tài sản Vietcombank.

oCông ty con Tài chính Việt Nam Vinafico trụ sở tại Hồng Kông.

oCông ty con Liên doanh TNHH Cao Ốc VCB 198.

oCông ty con Quản lý Quỹ đầu tư Chứng khoán Vietcombank.

Các chi nhánh, phòng giao dịch, văn phòng và đơn vị thành viên:

oTrụ sở chính Vietcombank tại Hà Nội. o116 Chi nhánh. o474 phòng giao dịch.

o1 văn phòng đại diện ở phía Nam (trong nước). 13

o1 văn phòng đại diện ngân hàng ở Singapore.

o1 văn phòng đại diện ở Mỹ. o3 đơn vị sự nghiệp.

oCác trung tâm xử lý tiền mặt ở Hà Nội, Hồ Chí Minh.

oCùng với đó, Vietcombank hiện có hơn 20.062 cán bộ nhân viên

-Sơ đồ cơ cấu tổ chức do chính Vietcombank cung cấp gồm có 3 cấp lãnh

đạo, quản lý cùng rất nhiều phòng ban, khối chuyên môn nghiệp vụ

-Có thể thấy, Vietcombank cơ cấu tổ chức theo từng tuyến chức năng. Cách

thức phân cấp này giúp doanh nghiệp phát huy tối đa khả năng của các giám đốc, phòng ban.

-Mỗi bộ phận có trách nhiệm rõ ràng tạo thành sự thống nhất tập trung cao

độ. Nhân sự luôn tuân thủ đúng quy trình, hoàn thành tốt nhiệm vụ được

giao. Mặt khác, họ cũng dễ dàng tìm kiếm các đầu mối liên hệ để phối hợp

liên thông nhiều nghiệp vụ.

-Bên cạnh đó, Vietcombank mở rộng thêm những ủy ban, hội đồng giám

sát nội bộ nhằm hạn tối đa trường hợp vi phạm, sai sót hoặc gian lận tài

chính. Điều này đảm bảo môi trường làm việc minh bạch, công tâm cũng

như khẳng định sự chuyên nghiệp giúp khách hàng an tâm sử dụng dịch vụ. 14

Sơ đồ minh họa cơ cấu tổ chức của Vietcombank

2.1.3. Kết quả kinh doanh của ngân hàng Vietcombank.

-Từ một ngân hàng chuyên doanh phục vụ kinh tế đối ngoại, Vietcombank

ngày nay đã trở thành một ngân hàng đa năng, hoạt động đa lĩnh vực, cung

cấp cho khách hàng đầy đủ các dịch vụ tài chính hàng đầu trong lĩnh vực

thương mại quốc tế; trong các hoạt động truyền thống như kinh doanh

vốn, huy động vốn, tín dụng, tài trợ dự án…cũng như mảng dịch vụ ngân

hàng hiện đại: kinh doanh ngoại tệ và các công vụ phái sinh, dịch vụ thẻ, ngân hàng điện tử…

-Sở hữu hạ tầng kỹ thuật ngân hàng hiện đại với việc chuyển đổi thành

công hệ thống ngân hàng lõi (Core Banking) vào đầu năm 2020,

Vietcombank có nhiều lợi thế trong ứng dụng công nghệ tiên tiến vào xử

lý tự động các dịch vụ ngân hàng, phát triển các sản phẩm, dịch vụ ngân

hàng điện tử dựa trên nền tảng công nghệ cao. Không gian giao dịch công

nghệ số cùng các dịch vụ ngân hàng số đa tiện ích cung cấp cho khách

hàng cá nhân, doanh nghiệp như: VCB Digibank, VCB Pay, VCB -

iB@nking, VCB CashUp, VCB DigiBiz... đã, đang và sẽ tiếp tục thu hút

đông đảo khách hàng bằng sự tiện lợi, nhanh chóng, an toàn, hiệu quả, tạo

thói quen thanh toán không dùng tiền mặt cho đông đảo khách hàng.

-Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn

2.500 máy ATM và trên 60.000 đơn vị chấp nhận thanh toán thẻ trên toàn

quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới 1.173 ngân

hàng đại lý tại 95 quốc gia và vùng lãnh thổ trên thế giới…

- Vietcombank cũng là ngân hàng đầu tiên và duy nhất của Việt Nam có

mặt trong Top 500 Ngân hàng hàng đầu thế giới theo kết quả bình chọn do

Tạp chí The Banker công bố; ngân hàng duy nhất của Việt Nam vào Top

30 ngân hàng mạnh nhất khu vực châu Á - Thái Bình Dương theo đánh

giá của The Asian Banker; là đại diện duy nhất của Việt Nam có mặt trong

Top 1.000 doanh nghiệp niêm yết lớn nhất toàn cầu (xếp thứ 937) do Tạp chí Forbes bình chọn.

-Năm 2021, Vietcombank vinh dự được tạp chí The Asian Banker trao giải

thưởng “Ngân hàng được quản trị tốt nhất trong đại dịch COVID-19”, ghi

nhận đóng góp nổi bật của doanh nghiệp tại thị trường nội địa về hiệu quả

kinh doanh, khả năng lãnh đạo và các chính sách ứng phó với đại dịch COVID-19.

2.2. Thực trạng thực hiện chức năng trung gian tín dụng của ngân hàng Vietcombank.

Hiện tại, Vietcombank đang thực hiện chức năng trun gian tín tín dụng thông

qua hệ thống Vietcombank cho phép khách hàng thực hiện các chức năng giao

dịch thanh toán, chuyển tiền, nạp tiền ddiien thoại,mua vé máy bay,đặt phòng

khách sạn, mua hàng hóa trực tuyến, thanh toán dịch vụ nhanh chóng và tiện lợi. 15

Ngoài ra, vietcombank cũng cung cấp các dịch vụ thanh toán trực tiếp qua các

cổng thanh toán như Visa, MasterCard, UnionPay, JCB, Amex,Paypal,Alipay…

để đáp ứng nhu cầu của khác hàng

Tuy nhiên, cần lưu ý rằng việc thực hiện chuecs năng trung gian tín dụng cần

phải tuân thủ các quy định của pháp luật về thanh toán và bảo vệ quyền lợi của

người sử dụng dịch vụ. Vietcombank luôn đảm bảo các giao dịch được thực

hiện an toàn và đáp ứng các yêu cầu của khách hàng trong quá trình sử dụng

dịch vụ trung gian tín dụng của ngân hàng

2.2.1. Thực trạng huy động vốn của ngân hàng Vietcombank trong giai đoạn 2017-2022

- Năm 2017, Vietcomank là một trong những nân hàng thương mại hàng

đầu tại việt nam đã thực hiện nhiều hoạt động huy động vốn để đáp ứng

nhu cầu tài chính của khách hàng .

Theo báo cáo tài chính, trong năm 2017, Vietcombank đã huy động được

tổng số tiền vốn lên đến khoảng 870 nghìn tỉ đồng, tăng khoảng 34% so

với năm trước đó. Trong đó, việc huy động vốn thông qua kênh tiền gửi

từ khách hàng là kênh quan trọng nhất, chiếm tỉ lệ gần 60% trong tổng số

vốn huy động của Vietcombank.

Bên cạnh việc huy động vốn thông qua kênh tiền gửi, Vietcombank cũng

đã thực hiện thanhd công nhiều đợt phát hành trái phiếu quốc tế với tổng

giá trị hơn 700 tr USD và mở rộng kênh huy dộng vốn thông qua việc bán

cổ phiếu cho các nhà đầu tư nước ngoài. Ngoài ra, Vietcombank cũng

tăng cường hoạt động huy động vốn thông qua các kênh thanh toán trực

tuyến như Internet Banking, Mobile Banking, giúp khác hàng đễ dàng

thực hiện giao dịch và nhanh chóng huy động vốn.

Tổng thể, năm 2017 đã đánh dấu một bước phát triển đáng kể của

Vietcomabank trong hoạt động huy động vốn, đáp ứng tốt nhu cầu tài

chính của khách hàng và góp phần thúc đẩy sự phát triển của ngân hàng.

- Năm 2018, Vietcombank tiếp tục duy trì hoạt động huy động vốn đa dạng

và hiệu quả, giúp đáp ứng nhu cầu tài chính của khách hàng cá nhân và doanh nghiệp.

Theo báo cáo tài chính, tổng số tiền huy động vốn của Vietcombank

trong năm 2018 đạt khoảng 1,02 tr tỷ đồng , tăng khoảng 17% so với năm

trước đó. Trong đó, việc huy động vốn thông qua các kênh tiền gửi từ

khách hàng vẫn là kênh chính, chiếm khoảng 59% trong tổng số vốn huy động của Vietcombank. 16

Bên cạnh đó, trong nam 2018, Vietcombank phát hành thành công các

loại trái phiếu quốc tế với tổng giá trị hơn 730 tr USD, tương đương với

khoảng 16 nghìn tỉ đồng, nâng tống số tiền huy động thông qua kênh trái

phiếu trong năm lên khoảng 191 nghìn tỷ đồng.

Vietcombank cũng tiếp tục mở rộng kênh huy động vốn thông qua việc

phát triển các dịch vụ tài chính trực tuyến như Mobile Banking, Internet

banking, giúp khách hàng dễ dàng thực hiện các giao dịch và huy động

vốn một cách nhanh chóng và tiện lợi.

Tổng thể, những hoạt động này đã giúp Vietcombank duy trì được vị thế

là một trong những ngân hàng hàng đầu Việt Nam trong hoạt động huy

động vốn, đáp ứng tốt nhu cầu tài chính của khách hàng và góp phần thúc

đẩy tăng trưởng kinh tế

- Năm 2019, Vietcombank tiếp tục duy trì hoạt động huy động vốn đa dạng

và hiệu quả, giúp đáp ứng nhu cầu tài chính của khách hàng, đồng thời

đảm bảo an toàn và hiệu quả của hoạt động kinh doanh.

Theo báo cáo tài chính, tổng số tiền huy động vốn của Vietcombank trong

năm 2019 đạt khoảng 1,2 triệu tỷ đông, tăng khoảng 16% so với cùng kì

năm trước. Trong đó, việc huy động vốn thông qua kênh tiền gửi từ khách

hàng chiếm tỉ lệ gần 60% tiếp tục là kênh chính trong hoạt động huy động vốn của ngân hàng

Bên cạnh đó, Vietcombank cũng tiếp tục phát hành các đợt trái phiếu

quốc tế, với tổng giá trị hơn 600 tr USD, góp phần nâng cao nguồn vốn

của ngân hàng. Ngoài ra, Vietcombank cũng tăng cường hoạt động mua

bán ngoại tệ và vàng, đưa ra các sản phẩm đầu tư mới nhằm huy động vốn của khác hàng.

Hơn nữa, việc mở rộng các dịch vụ tài chính trực tuyến cũng tiếp tục

được đây mạnh, giúp Vietcombank duy trì và phát triển các kênh giao

dịch tiện lợi và hiệu quả

Tổng thể, những nỗ lực của Vietcombank trong hoạt động huy động vốn

trong nam 2019 đã giúp ngân hàng đáp ứng nhu cầu tài chính của khách

hàng và tiếp tục củng cố vị thế là một trong những ngân hàng hàng đầu tại việt nam

- Năm 2020, trong năm 2020, ngân hàng thương mại Vietcombank đã phải

đối mạt với nhiều khó khan và thách thức do ảnh hưởng của dịch covid

19. Tuy nhiên, Vietcombank đã triển khai nhiều giải pháp huy động vốn

đa dạng, đảm bảo an toàn và hiệu quả của hoạt động kinh doanh

Theo báo cáo tài chính, tổng số tiền huy động vốn của Vietcombank trong

năm 2020 đạt khoảng 1,3 triệu tỷ đồng, tăng khoảng 7% so với năm

trước. Trong đó, việc huy động vốn thông qua kênh tiền gửi từ khách

hàng vẫn chiếm tỷ lệ lớn, tiếp tục là kênh chính với tỷ lệ gần 60%. 17

Bên cạnh đó, Vietcombank đã mở rộng hoạt động huy động vốn thông

qua việc phát hành trái phiếu trên thị trường nội địa và quốc tế với tổng

giá trị hơn 3,5 tỷ USD và đủ các loại tài sản đa dạng như cổ phiếu, trái

phiếu, chứng chỉ quỹ,...vv. Cùng với đó, Vietcombank cũng chủ động

điều chỉnh lãi suất để thu hút tiền gửi từ khách hàng.

Ngoài ra, Vietcombank còn tăng cường việc huy động vốn thông qua các

dịch vụ ngân hàng điện tử như Mobile Banking, Internet Banking,… giúp

khách hàng dễ dàng thực hiện giao dịch và nhanh chóng huy động vốn.

Tổng thể, Vietcombank đã giữ vững và phát triển các hoạt động huy động

vốn trong năm 2020, đảm bảo an toàn, hiệu quả của hoạt động kinh doanh

và đáp ứng được nhu cầu tài chính của khách hàng trong bối cảnh khó

khăn và không chắc chắn.

- Năm 2021, đến thời điểm giữa năm 2021, Vietcombank đã công bố báo

cáo tài chính cho quý II/2021. Các thông tin trong báo cáo tài chính cho

thấy, Vietcombank vẫn tiếp tục duy trì hoạt động huy động vốn đa dạng và

hiệu quả, giúp đáp ứng nhu cầu tài chính của khách hàng và duy trì vị thế

là một trong những ngân hàng hàng đầu tại Việt Nam.

Theo báo cáo tài chính của Vietcombank, tổng số tiền huy động vốn của

ngân hàng đạt hơn 1,37 triệu tỷ đồng, tăng hơn 8% so với cùng kỳ năm

trước. Trong đó, việc huy động vốn qua kênh tiền gửi để chiếm tỷ lệ lớn

nhất, khoảng 59% tổng số vốn huy động. Ngoài chính kênh tiền gửi,

Vietcombank cũng tiếp tục phát hành trái phiếu quốc tế và trong nước để

huy động vốn. Kể cả trong hoàn cảnh dịch bệnh diễn biến phức tạp,

Vietcombank vẫn thành công trong việc huy động vốn và duy trì tín dụng đầu tư.

Bên cạnh đó, Vietcombank cũng tiếp tục mở rộng các sản phẩm, dịch vụ

huy động vốn mới như đầu tư qua quỹ ETF, tài sản địa ốc… Giúp thu hút

thị hiếu và nhu cầu đa dạng của khách hàng. Hơn nữa, các dịch vụ ngân

hàng điện tử như Mobile Banking, Internet Banking và Smart Banking

của Vietcombank tiếp tục được nâng cấp và mở rộng để giúp khách hàng

dễ dàng thực hiện các giao dịch và huy động vốn một cách dễ dàng, thuận tiện.

Từ những thông tin trên, chúng ta có thể thấy rằng Vietcombank vẫn tiếp

tục triển khai các giải pháp huy động vốn đa dạng và hiệu quả trong năm

2021, đảm bảo đáp ứng nhu cầu tài chính của khách hàng, đồng thời duy

trì được vị thế và tăng trưởng lợi nhuận của ngân hàng.

- Năm 2022, Mặc dù tiếp tục đối mặt với những diễn biến bất thường của

môi trường kinh tế - xã hội, Ngân hàng TMCP Ngoại thương Việt Nam

(VCB) đã nỗ lực phấn đấu thực hiện thành công “đa mục tiêu”: vừa Phòng

chống dịch COVID-19 hiệu quả, đảm bảo an toàn sức khỏe cho cán bộ; 18

vừa chia sẻ khó khăn với khách hàng; đồng thời duy trì hoạt động kinh doanh liên tục .

Theo báo cáo tài chính của Vietcombank tổng số tiền huy động vốn của

ngân hàng đạt hơn 1,4933 triệu tỷ đồng, tăng hơn 9% so với cùng kỳ năm trước.

Tăng trưởng tín dụng gắn với chuyển dịch cơ cấu tín dụng hiệu quả bền

vững: Tăng tỷ trọng dư nợ bán lẻ, tín dụng tại Phòng Giao dịch; gia tăng

tài sản bảo đảm trong tổng dư nợ; Tăng trưởng tín dụng bán buôn gắn với

phát triển khách hàng và dịch vụ.

Duy trì, phấn đấu cải thiện tỷ trọng thu nhập phi tín dụng, trọng tâm là

thu nhập từ dịch vụ; mở rộng các dịch vụ trên kênh số và nâng cao chất

lượng dịch vụ, trải nghiệm của khách hàng, giữ chân khách hàng tạo nền

tảng gia tăng thu dịch vụ trong tương lai. Cơ cấu danh mục nguồn vốn

theo hướng gia tăng hiệu quả.

2.2.2. Thực trạng cho vay của ngân hàng Vietcombank trong giai đoạn 2017-2022

Cơ cấu danh mục cho vay bao gồm:

-Cơ cấu danh mục cho vay theo ngành kinh tế: Các ngành nghề kinh tế của

khách hàng trong danh mục cho vay của Vietcombank giai đoạn 2017-

2022 khá đa dạng, bao gồm:

Sản xuất và gia công chế biến: Năm 2017 là 147.736.460 triệu VNĐ đến

cuối năm 2022 là 240.570.935 triệu VNĐ, tăng 92.834.475 triệu VNĐ

Thương mại, dịch vụ: Năm 2017 là 118.528.188 triệu VNĐ đến cuối năm

2022 là 184.009.464 triệu VNĐ, tăng 65.481.276 triệu VNĐ

Xây dựng: Năm 2017 là 32.115.297 triệu VNĐ đến cuối năm 2022 là

74.855.031 triệu VNĐ, tăng 42.739.734 triệu VNĐ

Sản xuất và phân phối điện, khí đốt và nước: Năm 2017 là 26.547.170

triệu VNĐ đến cuối năm 2022 là 58.387.513 triệu VNĐ, tăng 31.840.343 triệu VNĐ

Khai khoáng: Năm 2017 là 16.311.491 triệu VNĐ đến cuối năm 2022 là

18.972.138 triệu VNĐ, tăng 2.660.647 triệu VNĐ

Nông, lâm, thủy hải sản: Năm 2017 là 11.296.702 triệu VNĐ đến cuối

năm 2022 là 36.056.472 triệu VNĐ, tăng 24.759.770 triệu VNĐ

Vận tải kho bãi và thông tin liên lạc: Năm 2017 là 23.016.953 triệu VNĐ

đến cuối năm 2022 là 31.071.441, tăng 8.054.488 triệu VNĐ

Nhà hàng, khách sạn: Năm 2017 là 9.441.003 triệu VNĐ đến cuối năm

2022 là 18.260.623 triệu VNĐ, tăng 8.819.620 triệu VNĐ

Các ngành khác: Năm 2017 là 158.441.196 triệu VNĐ đến cuối năm

2022 là 474.020.285 triệu VNĐ, tăng 315.579.089 triệu VNĐ

→ Tất cả các danh mục cho vay theo ngành kinh tế đều liên tục tăng trong

giai đoạn 2017-2022. Cơ cấu danh mục cho vay của ngân hàng có sự thay 19

đổi theo năm, tùy thuộc vào diễn biến kinh tế vĩ mô và nhu cầu phát triển của

khách hàng.Cơ cấu danh mục cho vay theo thời hạn:

Nợ ngắn hạn: Năm 2017 là 303.366.942 đến cuối năm 2022 là

647.643.686 triệu VNĐ, tăng 344.276.74 triệu VNĐ

Nợ trung hạn: Năm 2017 là 56.529.525 triệu VNĐ đến cuối năm 2022 là

37.674.307 triệu VNĐ, giảm 18.855.218 triệu VNĐ

Nợ dài hạn: Năm 2017 là 183.537.993 triệu VNĐ đến cuối năm 2022 là

450.885.909 triệu VNĐ, tăng 267.347.916 triệu VNĐ.

→ Tỉ trọng nợ ngắn hạn luôn chiếm hơn 50% tổng dư nợ theo thời hạn cho

vay giai đoạn 2017-2022. Tuy nhiên, tỷ trọng này có xu hướng giảm dần,

mức giảm tuy không quá lớn nhưng cũng cho thấy sự thay đổi về tư duy

quản trị danh mục cho vay của ngân hàng. Tỷ trọng nợ trung hạn của ngân

hàng giảm từ 10,4% còn 3,31%, vai trò của nợ vay trung hạn trong cơ cấu

danh mục cho vay của ngân hàng chưa rõ nét. Trong khi đó, tỷ trọng nợ dài

hạn ngày càng tăng trong cơ cấu danh mục cho vay từ năm 2017 là 33,7% đến năm 2022 là hơn 39%.

-Cơ cấu danh mục cho vay theo chất lượng nợ vay

Nợ đủ tiêu chuẩn: Năm 2017 là 532.442.513 triệu VNĐ, năm 2022 là

1.124.481.633 triệu VNĐ, tăng 592.039.120 triệu VNĐ

Nợ cần chú ý: Năm 2017 là 4.783.258 triệu VNĐ, năm 2022 là 3.947.002

triệu VNĐ, giảm 836.256 triệu VNĐ

Nợ dưới tiêu chuẩn: Năm 2017 là 684.223 triệu VNĐ, năm 2022 là

406.136 triệu VNĐ, giảm 278.087 triệu VNĐ

Nợ nghi ngờ: Năm 2017 là 3.584.263 triệu VNĐ, năm 2022 là 772.146

triệu VNĐ, giảm 2.812.117 triệu VNĐ

Nợ có khả năng mất vốn: Năm 2017 là 1.940.203, năm 2022 là 6.596.985

triệu VNĐ, tăng 4.656.782 triệu VNĐ

→ Giá trị nợ đủ tiêu chuẩn của Vietcombank liên tục tăng trong giai đoạn

2017-2022, tăng từ 97.9% lên 98.9%. Trong khi đó, nhóm nợ cần chú ý có

xu hướng giảm nhanh cả về giá trị và tỷ trọng, từ 0.88% năm 2017 xuống

còn 0.34% năm 2022. Bên cạnh đó, tỷ lệ nợ xấu của ngân hàng cũng luôn ở

mức an toàn (dưới 3%) và liên tục giảm trong suốt giai đoạn nghiên cứu, tỷ

lệ nợ xấu năm 2017 là 1.14% , giảm xuống còn 0.68% năm 2022.

-Cơ cấu danh mục cho vay theo đối tượng khách hàng và loại hình doanh nghiệp:

Doanh nghiệp nhà nước: Năm 2017 là 83.310.960 triệu VNĐ, năm 2022

là 63.728.951 triệu VNĐ, giảm 19.582.009 triệu VNĐ

Công ty trách nhiệm hữu hạn: Năm 2017 là 109.118.330 triệu VNĐ, năm

2022 là 201.611.767 triệu VNĐ, tăng 92.493.437 triệu VNĐ

Doanh nghiệp có vốn đầu tư nước ngoài: Năm 2017 là 38.357.370 triệu

VNĐ, năm 2022 là 85.038.283 triệu VNĐ, tăng 46.680.913 triệu VNĐ

Hợp tác xã và công ty tư nhân: Năm 2017 là 5.250.845 triệu VNĐ, năm

2022 là 2.288.184 triệu VNĐ, giảm 2.962.661 triệu VNĐ 20

Tài liệu liên quan:

-

Thực trạng và giải pháp tăng thu Ngân sách Nhà nước Việt Nam hiện nay | Bài thảo luận tài chính tiền tệ

5 3 -

Trình bày hiểu biết của bạn về tài chính doanh nghiệp. Liên hệ thực tế tại FPT | Bài thảo luận tài chính tiền tệ

5 3 -

Bảo hiểm xã hội ở Việt Nam và những vấn đề đặt ra | Bài thảo luận Nhập môn tài chính tiền tệ

7 4 -

Xu hướng sử dụng các hình thái tiền tệ trong thực tiễn ở Việt Nam hiện nay và các vấn đề đặt ra? | Bài thảo luận tài chính tiền tệ

6 3 -

Tìm hiểu về tài chính doanh nghiệp và phân tích thực trạng tài sản và nguồn vốn của Tập đoàn Vingroup | Bài thảo luận Nhập môn tài chính tiền tệ

9 5