Pháp luật Tài chính doanh nghiệp | Trường Đại học Luật, Đại học Quốc gia Hà Nội

Là những quan hệ kinh tế biểu hiện dưới hình thức giá trị phát sinh trong quá trình hình thành và sử dụng các quỹ tiền tệ nhằm phục vụ cho quá tình tái sản xuất trong mỗi DN và góp phần tích luỹ cho vốn nhà nước. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật tài chính 14 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

VẤN ĐỀ 1

TỔNG QUAN VỀ TÀI CHÍNH VÀ PHÁP LUẬT TÀI CHÍNH DOANH NGHIỆP Luật doanh nghiệp 2020 Luật chứng khoán 2019 Luật dân sự 2015

Thuế GTGT và thuế thu nhập DN Nguyên lý kế toán

I. Tổng quan về tài chính DN 1. Khái niệm

* Doanh nghiệp: Là tổ chức kinh tế, thực hiện hoạt động sản xuất kinh doanh,

nhằm mục đích sinh lời.

- Hoạt động sản xuất kinh doanh của DN: tạo lập, sử dụng, phân phối => phát sinh

các quan hệ tài chính liên quan

- Các quan hệ tài chính phát sinh

+ Trả tiền mua hàng cho nhà cung cấp

+ Thưởng phát vật chất liên quan cho nhà cung cấp + Thu tiền khách hàng

+ DN thưởng phạt vật chất; tiền lương, tiền công với NLĐ

+ DN nộp thuế, phí, lệ phí cho nhà nước. Nhà nước góp vốn, cho DN vay.

* Tài chính DN: Là những quan hệ kinh tế biểu hiện dưới hình thức giá trị phát

sinh trong quá trình hình thành và sử dụng các quỹ tiền tệ nhằm phục vụ cho quá

tình tái sản xuất trong mỗi DN và góp phần tích luỹ cho vốn nhà nước 2. Đặc điểm

- Chủ thể: các tổ chức kinh doanh được tổ chức theo các hình thức pháp luật quy định - Mục đích

+ Đảm bảo điều kiện vật chất cho hoạt động của DN

+ Công cụ phân phối và giám đốc 3. Vai trò

- Huy động và đảm bảo đầy đủ, kịp thời vốn cho DN

- Tổ chức sử dụng vốn tiết kiệm và hiệu quả

- Giám sát, kiểm tra thường xuyên, chặt chẽ hoạt động KD của DN.

4. Nội dung hoạt động

- Đánh giá lựa chọn dự án đầu tư:

Đánh giá, lựa chọn (trên góc độ tài chính) => Dự án đầu tư hoặc các khoản

đầu tư dài hạn khác => Nhu cầu vốn đầu tư, lợi ích do đầu tư mang lại, rủi ro) =>

Quyết định đầu tư hay loại bỏ (trên góc độ tài chính).

- Đánh giá nhu cầu vốn, tổ chức huy động vốn:

Hoạt động của DN (đầu tư; sản xuất kinh doanh) = > nhu cầu vốn cần bao

nhiêu vốn? => nguồn vốn huy động, lấy vốn từ đâu => Nguồn trong hay nguồn

ngoài (hình thức và phương pháp huy động vốn: dân sự, ngân hàng, tctd khác. )

=> Vấn đề cần xem xét: cơ cấu nguồn vốn, chi phí sử dụng vốn, điểm lợi và bất lợi…

- Tổ chức sử dụng vốn:

- Phân phối lợi nhuận, trích lập quỹ:

Lợi ích ngắn hạn: trả cho CSH; cải thiện đời sống và khuyến khích vật chất đối với NLĐ, nhà QL

- Giám sát hoạt động của DN:

II. Tổ chức tài chính 1. Khái niệm

- Là việc vận dụng tổng hợp các chức năng của TCDN để khởi thảo, lựa chọn và

áp dụng các hình thức và phương pháp thích hợp nhằm xây dựng các quyết định tài

chính đúng đắn về việc tạo lập sử dụng các quỹ tiền rệ nhằm đạt được các mục tiêu

sản xuất KD của DN trong thơi kỳ nhất định.

2. Những nhân tố ảnh hưởng đến tổ chức TCDN

- Hình thức pháp lý TCDN

- Đặc điểm kinh tế kỹ thuật ngành KD - Môi trường KD

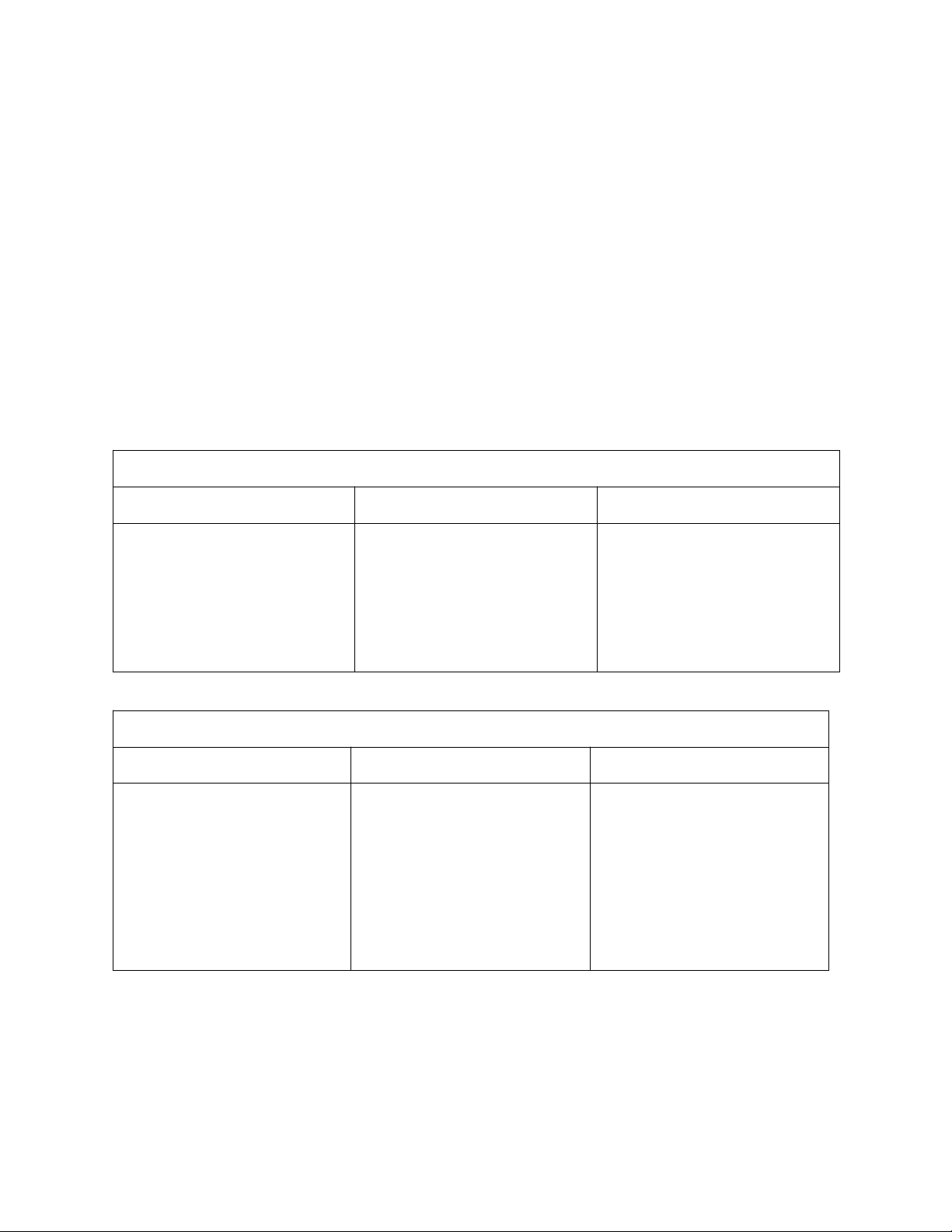

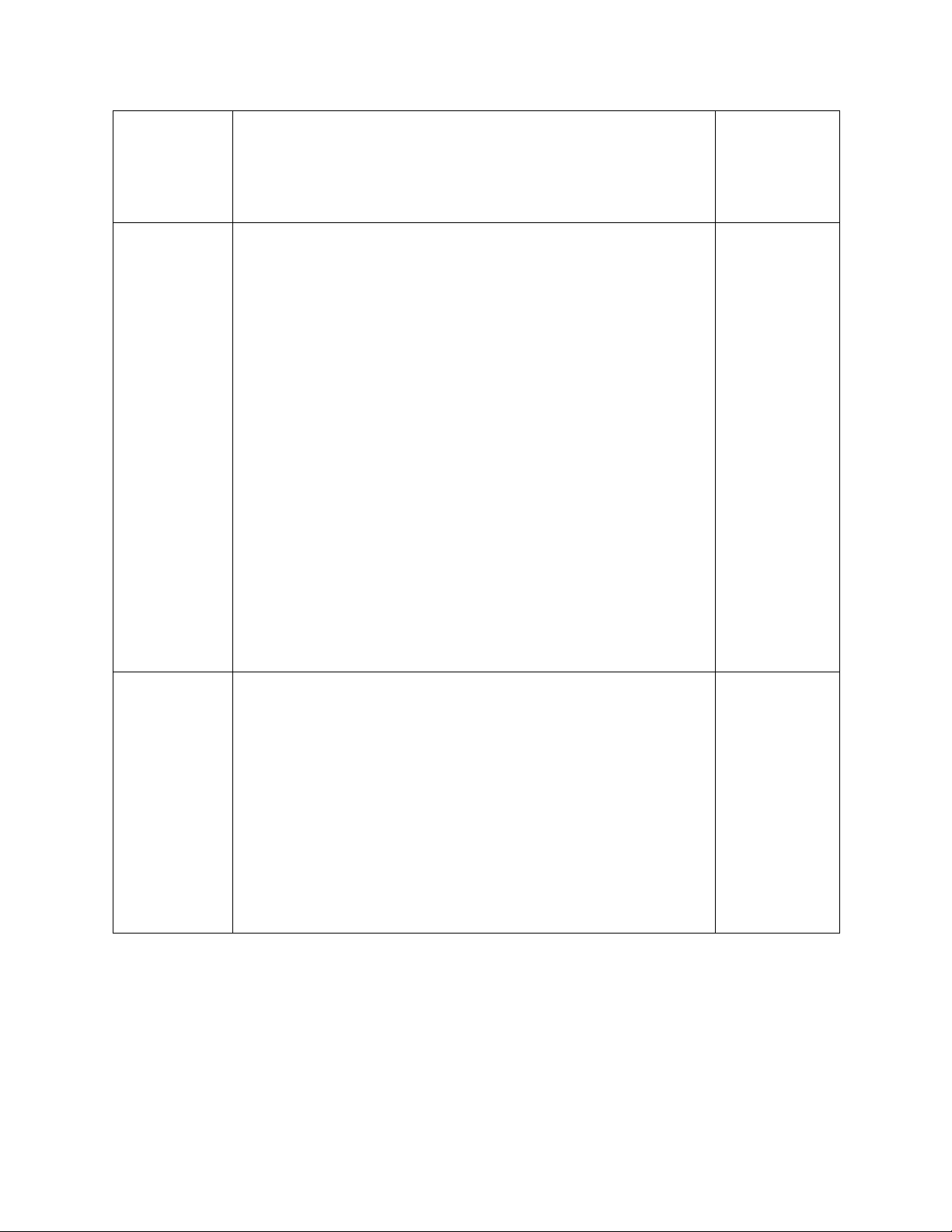

2.1. Hình thức pháp lý và tổ chức TCDN Doanh nghiệp tư nhân Huy động vốn Sử dụng vốn

Phân phối lợi nhuận

- Không đòi hỏi nhiều - Chủ DN toàn quyền - Không đặt ra vốn khi thành lập quyết định - Chủ DN nhận toàn bộ

- Hạn chế huy động vốn

- Kỹ năng và chuyên môn lợi nhuận quản lý hạn chế Công ty hợp danh Huy động vốn Sử dụng vốn

Phân phối lợi nhuận

- không được phát hành - Chỉ thành viên hợp - Được chia toàn bộ lợi chứng khoán

danh mới được tham gia nhuận

- Có thể HĐV từ thành quản lý - Khó tích luỹ vốn viên

- Có thể thu hút kỹ năng quản lý từ thành viên

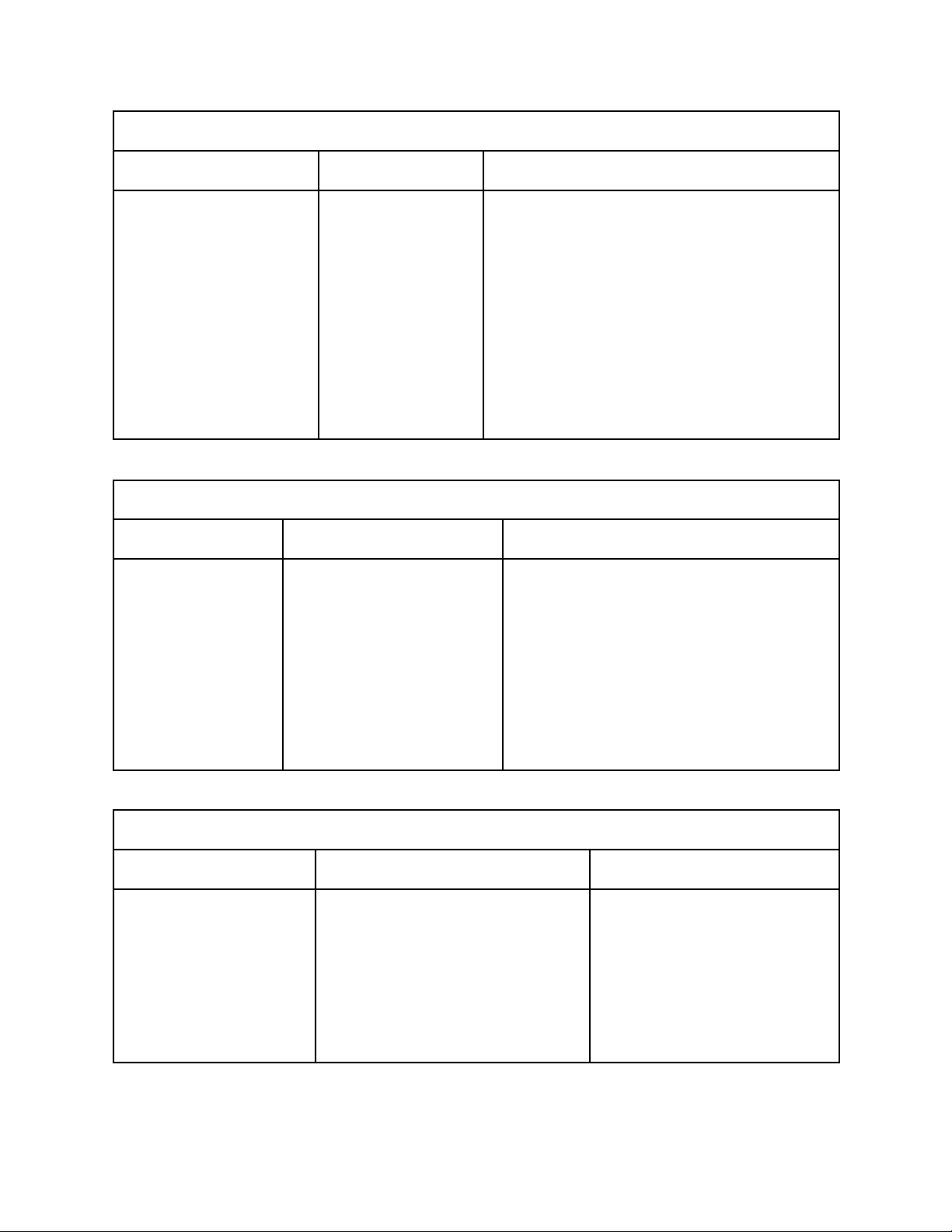

Công ty trách nhiệm hữu hạn Huy động vốn Sử dụng vốn

Phân phối lợi nhuận - Được thực hiện

- Chỉ được phát hànhbởi các thành trái phiếu; viên;

- Chỉ được chia lợi nhuận khi có l愃̀i, nộp - Việc rút vốn, chuyển

đủ thuế và đảm bảo thanh toán đủ nợ - Chịu giới hạn nhượng vốn bị hạn khi đến hạn. nhất định từ pháp chế. luật. Công ty cổ phần Huy động vốn Sử dụng vốn

Phân phối lợi nhuận - D̀ dàng huy động vốn;

- Bị chi phối bởi những- Chỉ được chia lợi nhuận khi có l愃̀i,

- Được phát hành quy định pháp lý vànộp đủ thuế và đảm bảo thanh toán đủ

các loại chứng hành chính. nợ khi đến hạn. khoán.

Doanh nghiệp c漃Ā vốn đầu tư c甃 a Nhà nươc Huy động vốn Sử dụng vốn

Phân phối lợi nhuận

- D̀ dàng huy động - Chịu sự chi phối lớn từ phía - Quy chế phân phối đặc vốn; Nhà nước; thù;

- Được sự hỗ trợ lớn - Được thực hiện thông qua - Trích lợi nhuận nộp ngân từ Nhà nước. người đại diện vốn. sách nhà nước.

2.2. Đặc điểm kinh tế kỹ thuật ngành KD và tổ chức TCDN

- Ngành công nghiệp

+ Quy mô kinh doanh thường lớn = >đòi hỏi vốn lớn.

+ Chu kỳ sản xuất KD hầu như ngắn => vốn sản ph m dở dang không nhiều.

+ Việc sản xuất và tiêu thụ sản ph

m được tiến hành thường xuyên => Có

mối quan hệ chặt chẽ với thị trường hàng hoá và thị trường vốn.

- Ngành xây dựng

+ Mức độ tập trung vốn t礃 lệ với thời gian thi công.

+ Thời gian thi công dài = > phải tổ chức nghiệm thu và thanh toán theo

từng giai đoạn, từng phần khối lượng công trình (Vốn sản ph m dở dang).

+ Việc kiểm tra tài chính đối với chất lượng sản ph m áp dụng đối với

những văn kiện dự toán, thiết kế và những luận chứng kinh tế kỹ thuật của công trình.

- Ngành nông nghiệp

+ Không đòi hỏi nguồn vốn lớn;

+ Chu kỳ sản xuất không dài như ngành xây dựng.

+ Điều kiện sản xuất phụ thuộc rất lớn về điều kiện tự nhiên = > Lợi nhuận

mang lại không cao, không ổn định.

- Ngành thương mại

+ Thương mại là ngành có nhiệm vụ đưa sản ph

m từ nơi sản xuất đến nơi

tiêu dùng = > Phải đặc biệt quan tâm đến chỉ tiêu chi phí mua, bán hàng và tốc độ

luân chuyển vốn lưu động.

+ Trong thương mại vốn đi vay thường nhiều hơn các ngành khác.

- Ngành dịch vụ

+ Hạ thấp chi phí, giá thành dịch vụ một cách hợp lý, tích cực, để tăng lựoi

nhậun là mục tiêu hàng đầu.

+ Hạ thấp chi phí không đồng thời với giảm chất lượng dịch vụ.

2.3. Môi trường kinh doanh và tổ chức TCDN

- Sự ổn định của nền kinh tế

- Thị trường l愃̀i suất - Cơ sở hạ tầng

- Trình độ khoa học và công nghệ - Chính sách pháp luật

3. Tổng quan về pháp luật TCDN

3.1. Sự cần thiết c甃 a pháp luật điều chỉnh hoạt động c甃 a TCDN

- Huy động vốn: chi phí thấp nhất

- Sử dụng vốn: có l愃̀i nhất

- Phân phối: có lợi nhất cho DN

= > quyền lợi của các đối tác của DN (NĐT, khách hàng); lợi ích của NLĐ trong

DN; lợi ích tài chính của DN; lợi ích của nhà nước cần được PL bảo vệ.

3.2. Khái niệm PLTCDN

Pháp luật tài chính doanh nghiệp là tổng hợp các quy phạm pháp luật điều

chỉnh các quan hệ tài chính phát sinh trong quá trình tạo lập, phân phối và sử dụng

các loại vốn và quỹ tiền tệ của DN. 3.3. Nội dung PLTCDN

- PL điều chỉnh hoạt động HĐV của DN

- PL điều chỉnh hoạt dộng sử dụng vốn của DN

- PL về doanh thu, chi phí và thuế của DN

- PL điều chỉnh về hoạt dộng phân phối lợi nhuận của DN

3.4. Nguồn c甃 a PLTCDN

- Nguồn c甃 a pháp luật TCDN là các văn bản pháp luật do cơ quan nhà nước có

th m quyền ban hành điều chỉnh các quan hệ x̀ hội phát sinh trong quá trình tạo

lập, phân phối và sử dụng các loại vốn và quỹ tiền tệ nhằm mục đích thực hiện các

hoạt động kinh doanh của Doanh nghiệp

- Luật do Quốc hội ban hành

+ Luật doanh nghiệp 2020; Luật đầu tư 2019; Luật thương mại 2005 + Luật chứng khoán 2019

+ Luật các tổ chức tín dụng 2024 + Các luật thuế

- Văn bản dươi luật

+ Do Chính phủ, thủ tướng CP các bộ trưởng quản lý nguồn ban hành

+ Hướng dẫn thi hành các Luật do Quốc hội ban hành VẤN ĐỀ 2

PHÁP LUẬT ĐIỀU CHỈNH HOẠT ĐỘNG HĐV CỦA DN I. Tổng quan 1. Khái niệm vốn trong DN

- Vốn là tài sản mà DN có thể sử dụng để đầu tư thu lợi nhuận từ sản xuất đến tiêu thụ sản ph

m hoặc cung ứng dịch vụ trên thị trường. 2. Đặc điểm

- Vốn là tiền đề vật chất cho mọi hoạt động của DN

- Tài sản được xem là vốn của DN phải hạch toán được giá trị

- Tiền chỉ trở thành vốn của DN khi thoả m愃̀n những điều kiện nhất định

+ Tiền có giá trị làm phương tiện thanh toán

+ Tiền được tích tụ đến mức có thể dùng trong đầu tư

+ Tiền được dùng trong đầu tư 3. Phân loại

- Căn cứ hình thái tồn tại + Vốn là tài sản thực + Vốn tài chính

- Căn cứ trạng thái vật chất + Vốn hữu hình + Vốn vô hình

- Căn cứ nguồn hình thành + Vốn CSH + Vốn huy động

- Căn cứ phương thức luân chuyển giá trị + Vốn cố định + Vốn lưu động

- Căn cứ thời hạn sử dụng vốn + Vốn ngắn hạn + Vốn trung hạn + Vốn dài hạn II. Pháp luật về HĐV

1. Quyền huy động vốn c甃 a DN - Từ nguồn bên ngoài + Vay TCTD + Vay tổ chức, cá nhân + Phát hành trái phiếu + Phát hành cổ phiếu + Liên doanh, liên kết - Từ nguồn nội bộ

+ Tăng t礃 lệ vốn góp của thành viên + Phát hành cổ phiếu + Phát hành trái phiếu

+ Vay thành viên, cổ đông NLĐ

+ Tăng lợi nhuận giữ lại 2. Phương thức HĐV - Vay + Vay TCTD + Vay tổ chức, cá nhân + Phát hành CP - Phát hành TP

+ Tổ chức, cá nhân ngoài DN

+ Cổ đông hiện hữu NLĐ

- Tăng lợi nhuận giữ lại

- Tăng t礃 lệ vốn góp của thành viên, tiếp nhận thành viên mới

- Liên doanh, liên kết trong và ngoài nước

3. Căn cứ lựa chọn phương thức huy động vốn

- Căn cứ loại hình doanh nghiệp

- Khả năng tài chính của DN - Nhu cầu vốn của DN

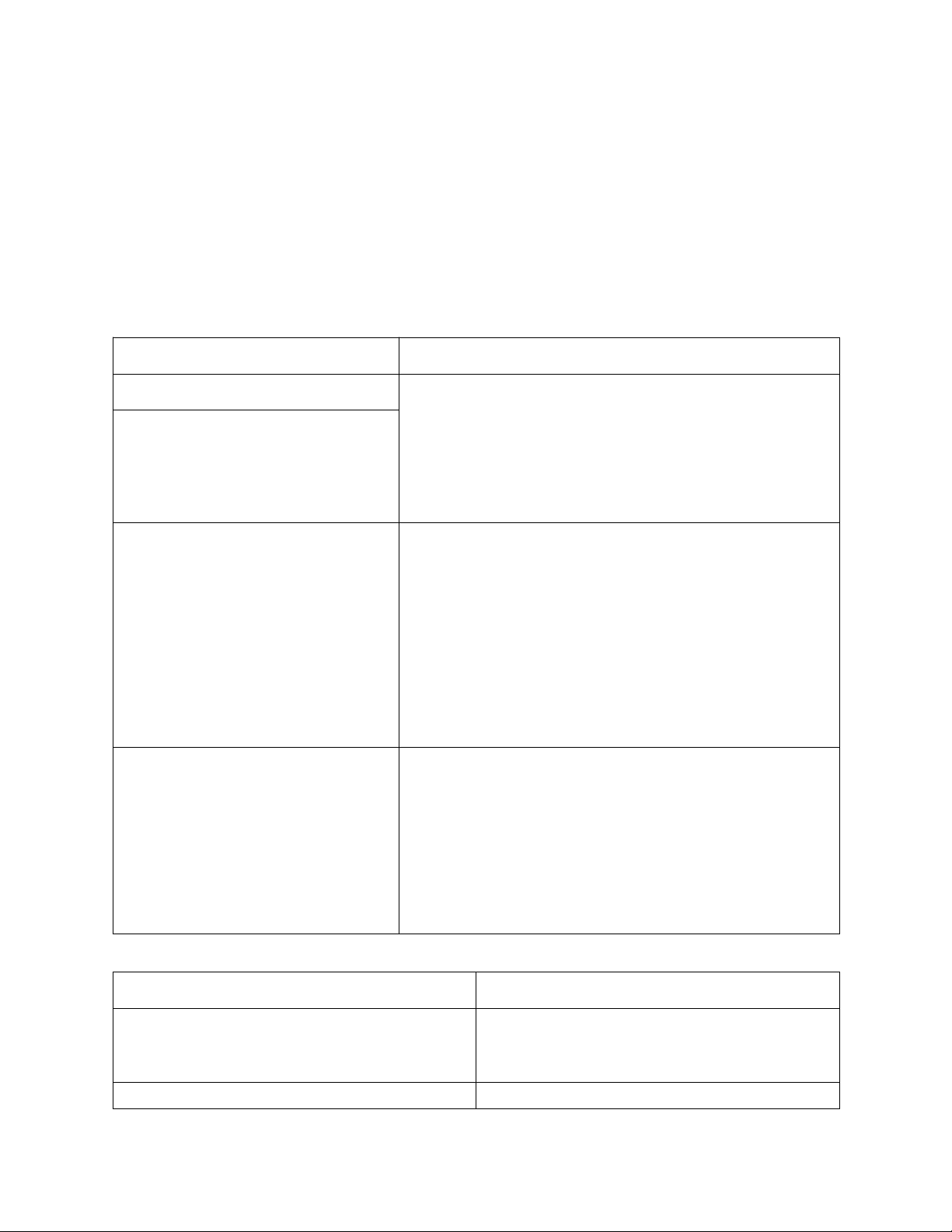

3.1. Căn cứ loại hình DN Loại hình DN Lưu ý Doanh nghiệp tư nhân

Không được phát hành bất cứ loại chứng khoán Công ty hợp danh nào để huy động vốn

Căn cứ Luật Doanh nghiệp 2020 (Điều 173, 188) Công ty TNHH

- Không được phát hành cổ phiếu để huy động

vốn, trừ trường hợp chào bán cổ phiếu riêng lẻ

để chuyển đổi thành công ty cổ phần

- Không được phát hành trái phiếu chuyển đổi

+ Căn cứ Khoản 2 Điều 46 LDN 2020

+ Căn cứ Điều 47 Luật LDN 2020 Công ty cổ phần

Không được chào bán chứng khoán ra công

chúng để thành lập doanh nghiệp, trừ trường

hợp thành lập doanh nghiệp mới thuộc lĩnh vực

cơ sở hạ tầng, lĩnh vực công nghệ cao, thành lập TCTD cổ phần

3.2. Căn cứ tình hình tài chính DN (Điều 15 Luật Chứng khoán 2019) Tình hình tài chính

Lưu ý: Không được Vốn điều lệ <30 t礃

Chào bán cổ phiếu, trái phiếu ra công chúng

Hoạt động kinh doanh của năm liền - Chào bán cổ phiếu, trái phiếu ra công trước không có l愃̀i chúng

- Chào bán trái phiếu riêng lẻ

Tính đến thời điểm huy động vốn có lỗ Chào bán cổ phiếu, trái phiếu ra công lũy kế chúng

Có các khoản nợ phải trả quá hạn Không được chào bán trái phiếu ra không dưới 1 năm công chúng

Thời gian hoạt động < 1 năm

Chào bán trái phiếu riêng lẻ

Không có TSĐB, TSĐB giá trị thấp

- Phát hành trái phiếu đảm bảo

- Có thể không được vay TCTD

Không thanh toán đủ gốc, l愃̀i trái phiếu đ̀ phát hành

Không thanh toán đủ các khoản nợ đến Không được phát hành trái phiếu

hạn trong năm 3 năm liên tiếp

Có các khoản nợ phải trả quá hạn Không được chào bán trái phiếu ra không dưới 1 năm công chúng

4. Một số lưu ý đối vơi doanh nghiệp khi huy động vốn:

- Khoản tiền l愃̀i vay vốn sẽ không được xác định là chi phí được trừ khi tính thuế thu nhập doanh nghiệp khi:

+ Vay vốn sản xuất, kinh doanh có l愃̀i suất vay >150% l愃̀i suất cơ bản

+ Vay để bù đắp phần vốn điều lệ còn thiếu

Thẩm quyền quyết định Căn cứ Công

ty Hội đồng thành viên quyết định thời điểm và phương Điều 55 TNHH

2 thức huy động thêm vốn Luật Doanh thành viên nghiệp 2020 Công ty Chủ sở hữu Điều 75 TNHH 1 Luật Doanh thành viên nghiệp 2020

Công ty cổ - Đại hội đồng cổ đông: quyết định loại cổ phần, Điều 138 và phần

tổng số cổ phần từng loại được chào bán Điều 153 - Hội đồng quản trị: Luật Doanh

+ Trái phiếu: quyết định loại, tổng giá trị và thời nghiệp

điểm phát hành nhưng phải báo cáo Đại hội đồng cổ 2020 đông

+ Cổ phiếu: kiến nghị loại cổ phần và tổng số cổ

phần được quyền chào bán của từng loại; quyết định

bán cổ phần mới trong phạm vi số cổ phần được quyền chào bán

+ Quyết định huy động thêm vốn theo hình thức khác Công

ty - Hội đồng thành viên Điều 182 hợp danh

- Huy động vốn có giá trị >50% vốn điều lệ phải Luật Doanh

được ¾ thành viên TVHD chấp thuận nghiệp

- Quyết định việc vay vốn và huy động vốn dưới hình 2020

thức khác, cho vay với giá trị từ 50% vốn điều lệ của

công ty trở lên, trừ trường hợp Điều lệ công ty quy định * Tăng vốn điều lệ: - Phương thức:

+ Tăng vốn góp của thành viên/chào bán cổ phần cho cổ đông hiện hữu

+ Tiếp nhận thành viên mới/Chào bán cổ phần

+ Điều chỉnh tương ứng với giá trị tài sản tăng thêm - Th m quyền: + Hội đồng thành viên + Đại hội cổ đông

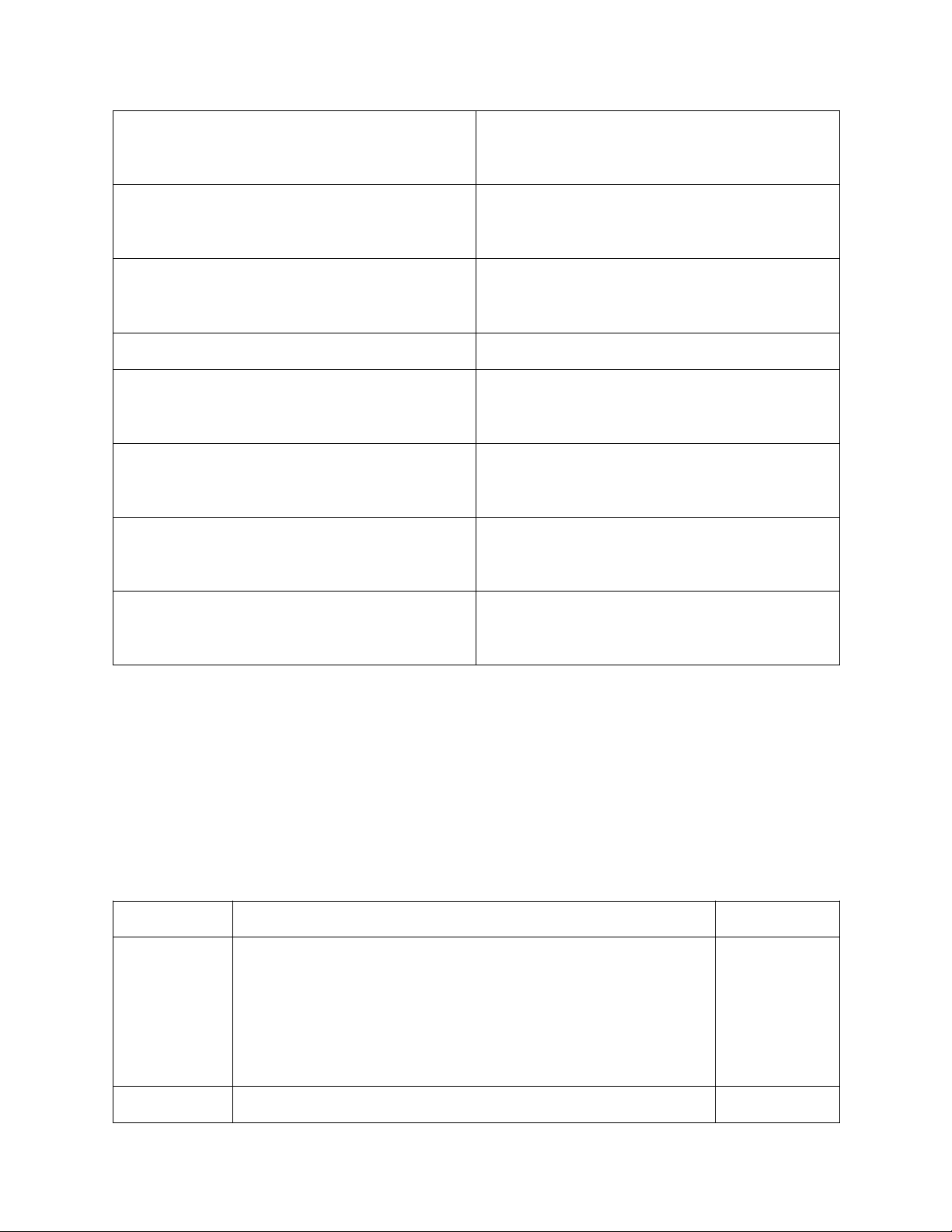

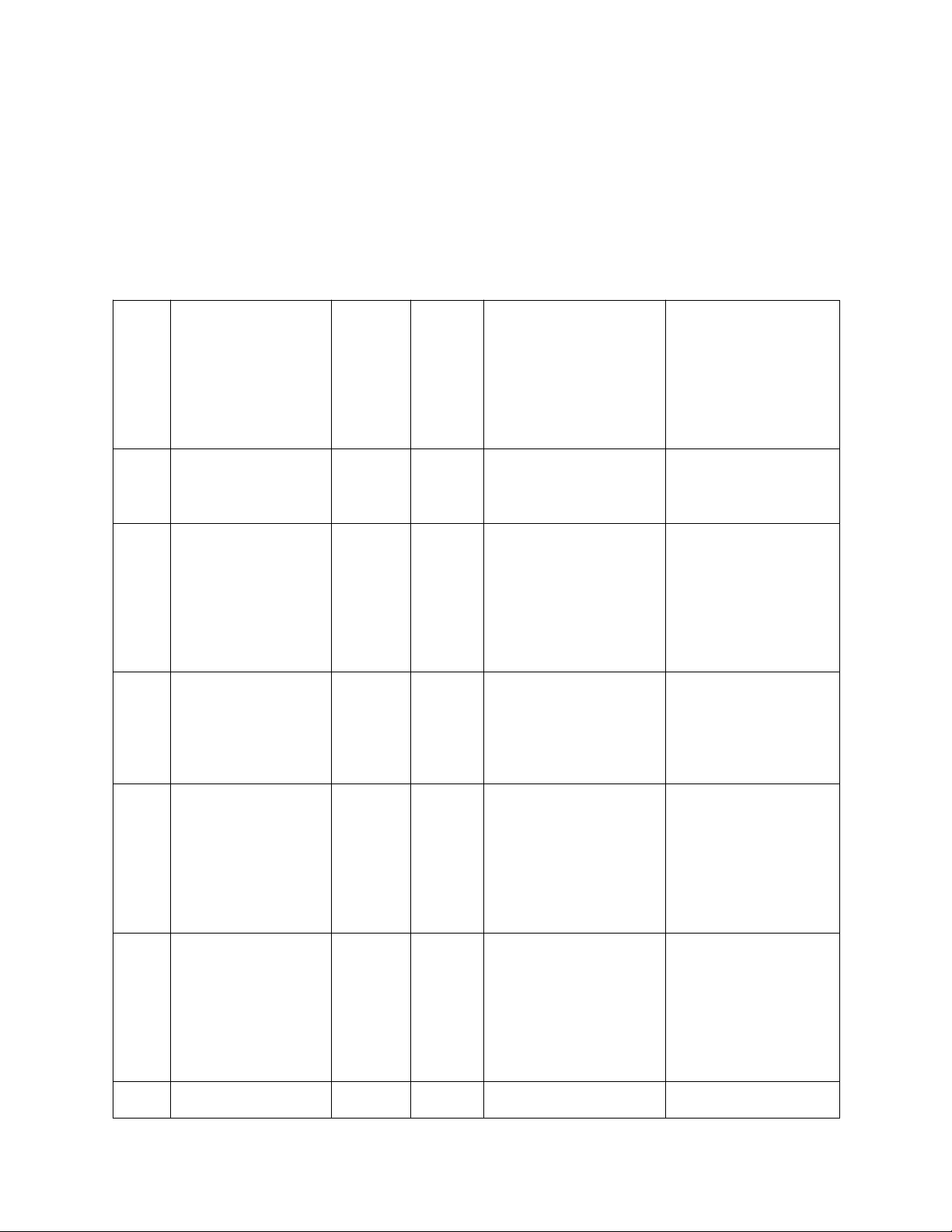

5. Hình thức huy động vốn:

STT Hình thức huy Huy Huy Ưu điểm Nhược điểm động vốn động động ngắn dài hạn hạn 1 Vốn góp ban x

Không có nợ hoặc Hạn chế sự đa đầu l愃̀i suất phải trả dạng hóa vốn 2 Huy động vốn x x

Không tạo nợ mới Hạn chế sự mở từ lợi nhuận rộng nhanh chóng không chia nếu lợi nhuận thấp 3 Huy động vốn X

Cung cấp nguồn Đòi hỏi thanh bằng tín dụng

vốn lớn để phát toán l愃̀i suất và ngân hàng triển trả nợ đúng hạn 4 Huy động vốn X

Linh hoạt và tiện L 愃 ̀i suất cao và bằng tín dụng

lợi cho việc quản đòi hỏi tối ưu hóa thương mại

lý tiền mặt hàng quản lý tiền mặt ngày 5 Huy động vốn X Tăng vốn sở hữu Việc chia sẻ từ phát hành cổ

và mở rộng cổ quyền kiểm soát phiếu đông và lợi nhuận với các cổ đông mới 6 Huy động vốn X

Cung cấp nguồn Đòi hỏi trả l愃̀i bằng phát hành

vốn ổn định với suất định kỳ và trái phiếu l愃̀i suất cố định trả nợ khi đến hạn

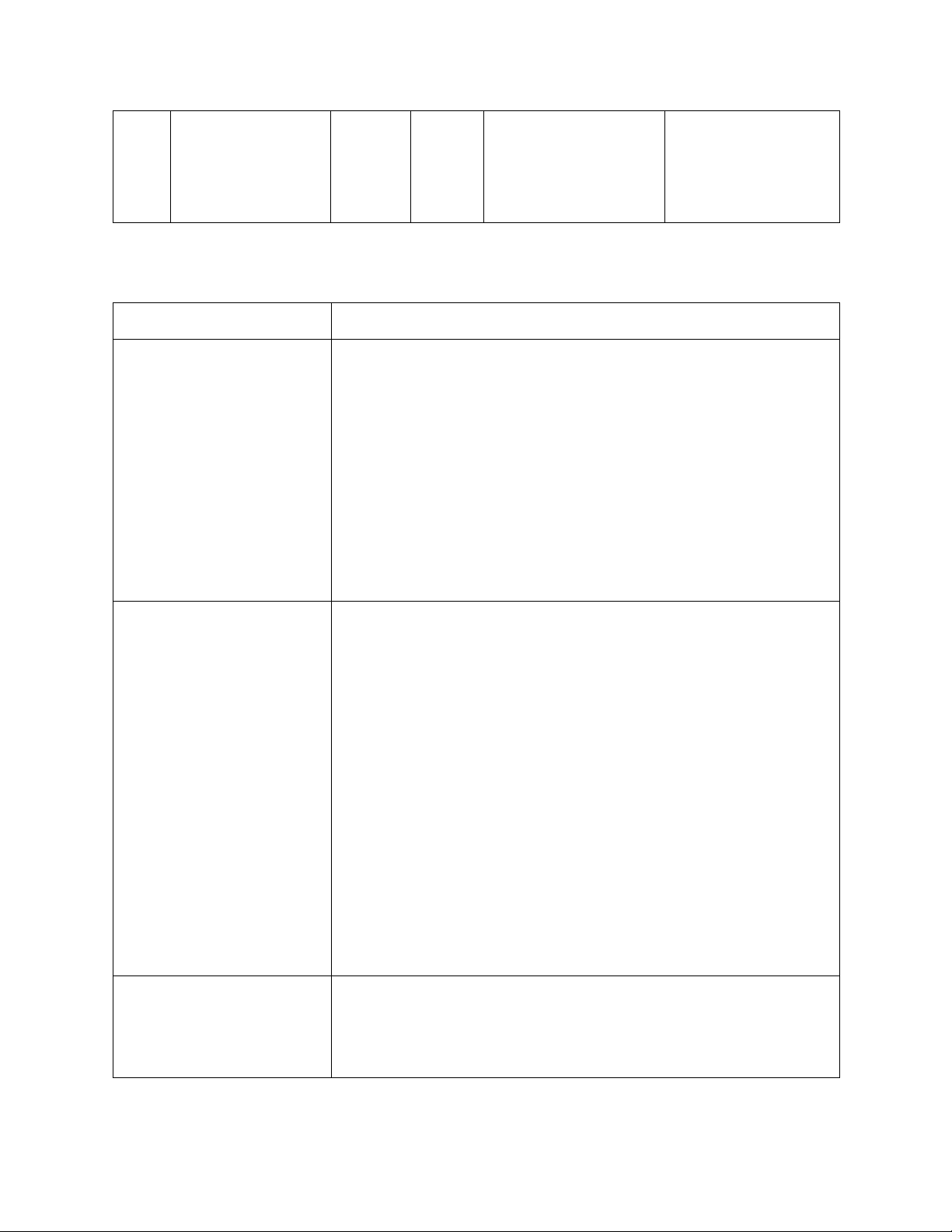

a) Huy động vốn g漃Āp ban đầu:

Huy động vốn g漃Āp ban đầu Nội dung

- VGBĐ là nguồn vốn mà các chủ sở hữu đóng góp khi

thành lập DN, tính chất và hình thức tạo nguồn vốn này

phụ thuộc vào loại hình sở hữu của nó. VGBĐ thường

được sử dụng để bắt đầu hoạt động kinh doanh, đầu tư

vào tài sản cố định và thực hiện các hoạt động cần thiết

cho DN. Số tiền VGBĐ có thể thay đổi tùy theo sự thay

đổi của chủ sở hữu hoặc thành viên Loại hình DN

- DN Nhà nước: thường là vốn đầu tư của NN để thành

lập và điều hành DN công lập

- DN tư nhân: là vốn đầu tư của chủ DN tư nhân, họ tự

đăng ký số tiền mà họ muốn đầu tư vào DN

- Công ty TNHH và công ty hợp danh: là tổng giá trị

phần vốn góp của các thành viên hoặc đối tác vào công ty

- Công ty cổ phần: vốn góp ban đầu cho CTCP là tổng

giá trị mệnh giá cổ phần các loại đ̀ được đăng ký mua

và được ghi trong điều lệ công ty Ưu điểm

- Không cần trả l愃̀i suất hoặc tiền l愃̀i

- Không tạo nợ cho doanh nghiệp

- Tăng uy tín đối với các đối tác kinh doanh và các bên liên quan

- Phù hợp cho các doanh nghiệp mới thành lập hoặc có

nguồn tài sản chủ sở hữu thấp Nhược điểm

- Phải chia sẻ quyền quản lý và lợi nhuận với các chủ sở hữu hoặc thành viên

- Có thể gây xung đột trong quản lý và quyết định

- Giới hạn trong việc huy động số vốn lớn nếu lợi nhuận không đủ cao

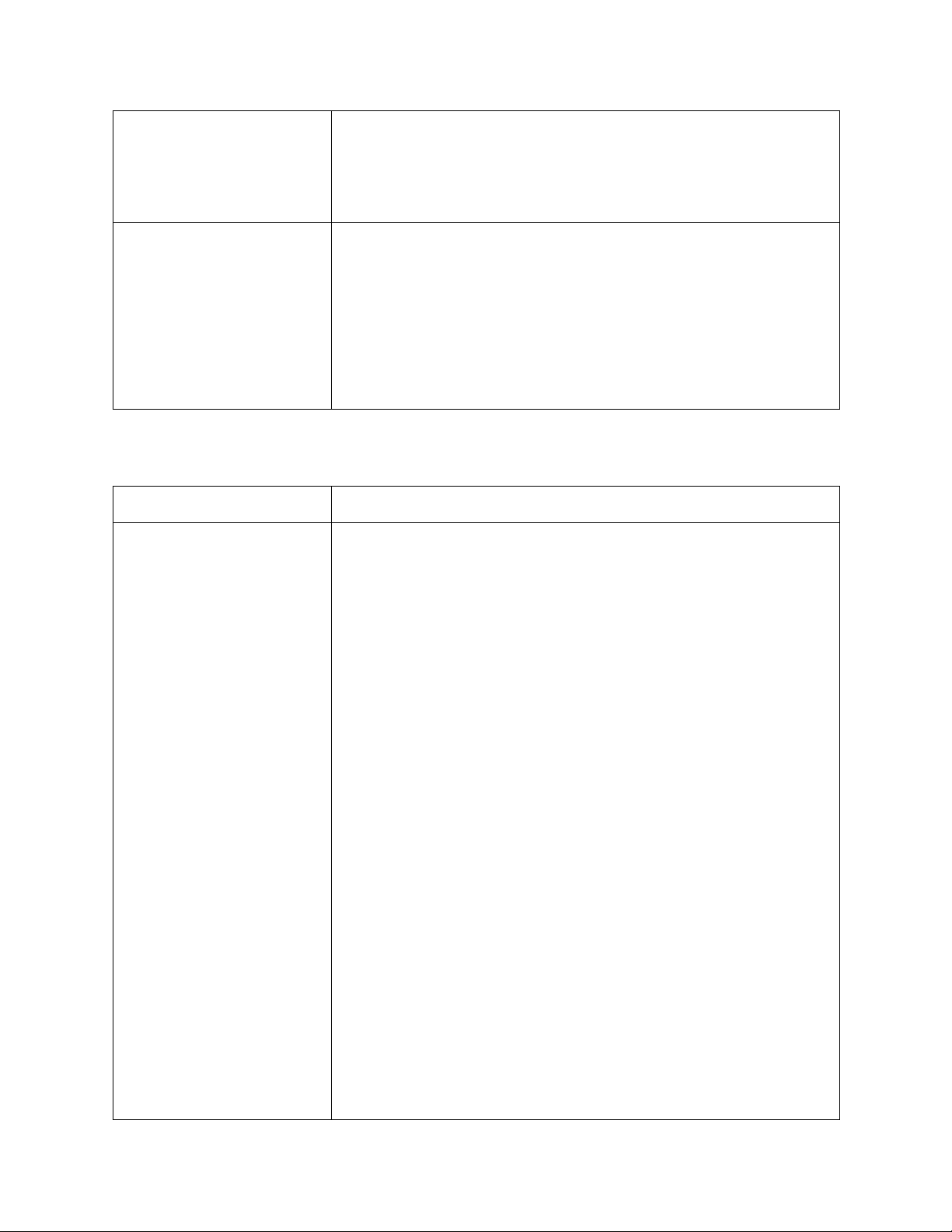

b) Huy động vốn từ lợi nhuận không chia:

Huy động vốn từ lợi nhuận không chia Loại hình DN

- Vốn từ lợi nhuận không chia phù hợp cho loại hình DN:

+ Doanh nghiệp NN: trong trường hợp này, khả năng

tái đầu tư lợi nhuận không chia phụ thuộc vào chính

sách tái đầu tư của NN. Doanh nghiệp NN có thể được

khuyến khích để lại lợi nhuận để đầu tư vào các dự án

quan trọng cho phát triển QG

+ Công ty cổ phần: hình thức này áp dụng khi công ty

quyết định không chia l愃̀i cổ phần và thay vào đó sử

dụng lợi nhuận để tái đầu tư vào DN và từ đó dẫn đến

tăng số vốn cổ phần của công ty

- Hình thức huy động vốn từ lợi nhuận không chia phù

hợp cho các DN muốn tập trung vào việc tái đầu tư và

mở rộng quy mô kinh doanh mà không muốn trả l愃̀i cổ

phần cho cổ đông quản trị DN trong tương lai, ngược

lại DN cần cân nhắc về tác động đến sự sở hữu của cổ

đông hiện tại và mức độ cần thiết của vốn cổ phần thêm vào Ưu điểm

- Tăng vốn chủ sở hữu của doanh nghiệp, giúp nâng cao

khả năng thực hiện các dự án phát triển hoặc mở rộng kinh doanh

- Giúp tăng giá trị tài sản của công ty và cổ phần của cổ đông

- Không phải trả l愃̀i suất hoặc tienf l愃̀i cổ phần giúp cải

thiện lợi nhuận của doanh nghiệp Nhược điểm

- Cổ đông không nhận được tiền l愃̀i cổ phần trong thời

gian tái đầu tư lợi nhuận không chia

- Không thể sử dụng lợi nhuận không chia để trả nợ

hoặc chi trả dòng tiền cho cổ đông

- Sự tăng cường vốn cổ phần có thể làm giảm t礃 lệ sở

hữu của các cổ đông hiện tại nếu họ không tham gia tái đầu tư

c) Huy động vốn bằng tín dung ngân hàng:

Huy động vốn bằng tín dụng ngân hàng Nội dung

- Tín dụng ngân hàng là một giao dịch tài sản giữa DN

với ngân hàng. Ngân hàng sẽ cung cấp số tiền theo thỏa

thuận với điều kiện DN sẽ trả lại số tiền này cùng l愃̀i

suất phát sinh trong khoảng thời gian nhất định.

- Hiện nay, có nhiều hình thức tín dụng ngân hàng như:

hợp đồng tín dụng từng lần, tín dụng theo thời hạn mức

tín dụng, thỏa thuận tín dụng tuần hoàn, cho vay đầu tư dài hạn, … Loại hình DN

Hình thức huy động vốn bằng tín dụng ngân hàng phù

hợp với mọi loại hình DN, tùy thuộc vào nhu cầu tài

chính và khả năng trả nợ mà các loại hình DN có thể sử

dụng tín dụng ngân hàng để đáp ứng mục tiêu kinh doanh Ưu điểm

- Thời gian huy động nhanh hơn so với một số hình thức khác

- Có nhiều hình thức tín dụng khác nhau để lựa chọn phù hợp với nhu cầu DN

- Không làm giảm sở hữu của cổ đông hiện tại như việc phát hành cổ phiếu Nhược điểm

- Phải trả l愃̀i suất trên số tiền vay

- Rủi ro nếu không trả nợ đúng hẹn, ngân hàng có thể

áp dụng biện pháp phòng ngừa như tịch thu tài sản của DN

- Phải có tài sản bảo đảm có thể là tài sản cố định hoặc

tài sản cá nhân để đảm bỏ cho khoản vay

d) Huy động vốn từ phát hành cổ phiếu:

- Căn cứ theo Khoản 2 Điều 4 Luật Chứng khoán 2019 để chào bán cổ phiếu ra

công chúng, DN cần phải tuân thủ các điều kiện và quy định của LCK bao gồm:

việc có mức vốn điều lệ tối thiểu, hoạt động kinh doanh có l愃̀i và phải có phương

án sử dụng vốn thu được từ việc phát hành cổ phiếu

- Hình thức huy động vốn từ phát hành cổ phiếu là một trong những cách quan

trọng để DN có thể tăng vốn hoặc cấp vốn mới. Hình thức này phù hợp cho mọi loại hình doanh nghiệp:

+ Công ty cổ phần: phát hành cổ phiếu là một cách phổ biến để DN cổ phần

tăng vốn hoặc cấp vốn mới. CTCP thường chia ra thành nhiều cổ đông và có khả

năng phát hành cổ phiếu để thu hút nguồn vốn từ cổ đông mới

+ Các công ty khởi nghiệp: các công ty khởi nghiệp có thể sử dụng phát sinh

cổ phiếu để thu thập vốn ban đầu để phát triển sản ph m hoặc mở rộng hoạt động kinh doanh

e) Huy động vốn bằng phát hành trái phiếu

Huy động vốn bằng phát hành trái phiếu Nội dung

- Trái phiếu doanh nghiệp là loại chứng khoán có kỳ

hạn từ 1 năm trở lên do các DN phát hành. Trái phiếu

xác nhận nghĩa vụ trả nợ gốc, l愃̀i và các nghĩa vụ khác

(nếu có) của DN đói với NĐT sở hữu trái phiếu. Chúng

được phát hành theo mức l愃̀i suất cùng kỳ hạn cụ thể

theo các điều kiện đặc biệt của DN và thị trường

- Hình thức huy động vốn bằng cách phát hành trái

phiếu là một cách quan trọng để DN có thể thu thập vốn

từ các NĐT bằng cách phát hành các chứng khoán nợ Loại hình DN

Trái phiếu DN thường phát hành bởi các DN theo hình

thức cổ phần hoặc TNHH. Đây có thể là các công ty lớn

hoặc doanh nghiệp tầm trung, họ có nhu cầu huy động

vốn cho mục tiêu như mở rộng hoạt động, đầu tư vào

dự án mới hoặc trả nợ Ưu điểm

- Phát hành trái phiếu giúp DN thu thập vốn một cách nhanh chóng và hiệu quả

- Điều chỉnh cơ cấu nợ trong DN và đa dạng hóa nguồn tài chính

- L愃̀i suất trái phiếu thường được cố định từ đó DN có

thể dự đoán chi phí tài chính Nhược điểm

- Phải đảm bảo có khả năng trả nợ gốc và l愃̀i suất theo

hợp đồng trái phiếu và sẽ phải chịu hậu quả nếu không thực hiện được

- Thêm chi phí liên quan đến việc phát hành trái phiếu

như phí dịch vụ tài chính, phí luật sư và chi phí quảng cáo

- DN phải tính toán c n thận l愃̀i suất để đảm bảo sự hấp dẫn cho các NĐT

* Lưu ý: Điều kiện chào bán chứng khoán ra công chúng: Điều 15 LCK 2019

6. Các nhân tố ảnh hưởng đến hoạch định cơ cấu nguồn vốn mục tiêu:

- Sự ổn định về doanh thu và lợi nhuận

- Các nhân tố về đặc điểm sản xuất kinh doanh của DN

- Mối quan hệ giữa tỉ suất lợi nhuận trước l愃̀i vay và thuế trên tổng tài sản với l愃̀i suất huy động - Đòn b

y kinh doanh: phản ánh mức độ sử dụng chi phí cố định kinh doanh trong tổng chi phí

- Chu kỳ sống và giai đoạn phát triển của DN - Quyền kiểm soát DN

- T礃 lệ tăng trưởng của DN

- Khả năng sinh lời, quy mô DN - Cơ cấu tài sản

- Khả năng thanh toán, năng lực của nhà quản trị THẢO LUẬN TUẦN 1

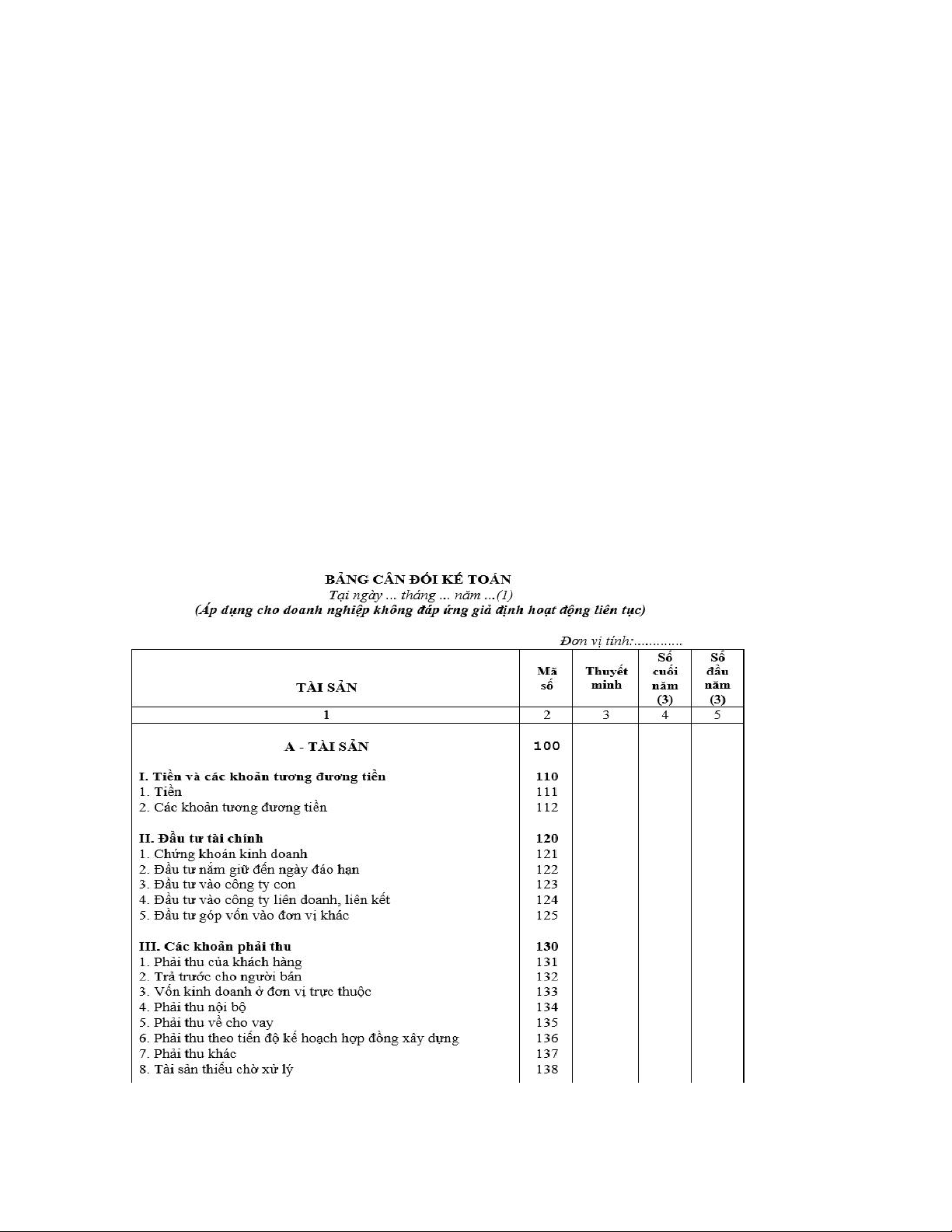

1. Báo cáo tài chính: là 1 hệ thống các số liệu cho biết tình hình tài sane và

nguồn vốn, luồng tiền và HĐKD c甃 a DN. - Nội dung:

+ Tình hình tài sản, nợ phải trả và vốn CSH + Kết quả HĐKD

+ Trích lập quỹ và sử dụng các nguồn quỹ (quỹ phát triển KHCN, quỹ hưu

trí tự nguyện, quỹ dự phòng nghiệp vụ, quỹ rủi ro => sẽ có những quỹ được trừ thuế và ngược lại). + Thu nhập của NLĐ

-Báo cáo cân đối kế toán: thể hiện tài sản, nợ của DN, vốn CSH của 1 ngày cụ thể

VCSH + Nợ phải trả = Tài sản Tài sản bao gồm:

Tài liệu liên quan:

-

Đề cương môn Luật Tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

37 19 -

Bảng Z - Phân Phối Chuẩn cho Môn Lý Thuyết Xác Suất Thống Kê

107 54 -

Đề thi giữa kì học phần luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

341 171 -

Đề cương luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

530 265 -

Đề kiểm tra kết thúc học phần luật tài chính |Trường Đại học Luật, Đại học Quốc gia Hà Nội

444 222