Quản trị Ngân hàng Thương mại 1: Chương 1 và 2 Tổng quan và Huy động Vốn

Quản trị Ngân hàng Thương mại 1: Chương 1 và 2 Tổng quan và Huy động Vốn

Môn: Xã hội học (SOC) 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Quản trị ngân hàng thương mại 1

Chương 1: Tổng quan về NHTM 1. Khái quát về NHTM

1.1. Khái niệm tổ chức tín dụng

(Luật tổ chức tín dụng năm 2010): Tổ chức tín dụng là một khái niệm pháp lý

dùng để chỉ doanh nghiệp thực hiện một, một số hoặc tất cả các hoạt động ngân hàng

Hoạt động ngân hàng: + nhận tiền gửi + cho vay

+ cung cấp dịch vụ thanh toán => hoạt động độc quyền của NHTM

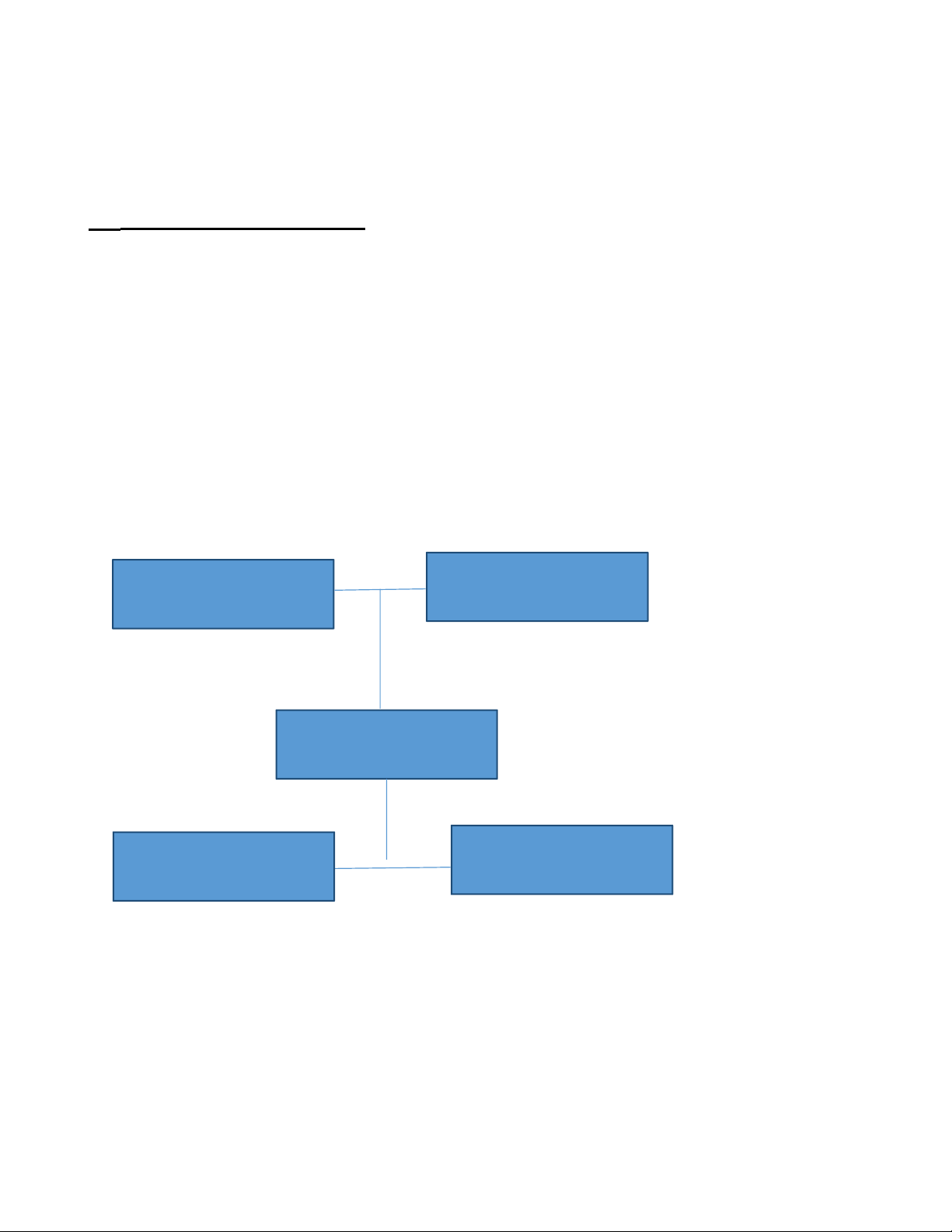

Hệ thống các TCTD tại Việt Nam Qũy tín dụng nhân dân Tổ chức tài chính vi mô NGân hàng nhà nước

Tổ chức tín dụng phi tập Ngân hàng trung Gồm 4 loại hình NH: + NHTM: lợi nhuận + NH Chính sách xã hội

+ NH HỢP TÁC XÃ: mục tiêu tương hỗ, phát triển xã hội giống sách xã hội

+ NH PHÁT TRIỂN: hỗ trợ phát triển đất nước

⇨ Ngân hàng thương mại là một loại hình tổ chức tín dụng được thực hiện tất

cả các hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định

của luật các TCTD nhằm mục tiêu lợi nhuận.

Phi lợi nhuận là vẫn có lợi nhuận nhưng mục tiêu không phải là lợi nhuận. 1.2. Đặc trưng:

- NHTM hoạt động vì mục tiêu lợi nhuận

- Là tổ chức nhận tiền gửi và có trách nhiệm hoàn trả (hoàn trả phần gốc + phần lãi)

- Sử dụng tiền gửi của khách hàng để cho vay, chiết khấu và đầu tư

- Cung cấp dịch vụ thanh toán và các dịch vụ khác cho nền kinh tế.

1.3. Các hoạt động tạo lập vốn:

- Vốn tự có (vốn CSH)

- Vốn huy động (vốn từ khách hàng) -> chiếm tỷ trọng lớn nhất trong hoạt động NHTM - Vốn vay - Vốn khác

Hoạt động khai thác và sử dụng vốn

- Hoạt động ngân quỹ: là hoạt động nhằm đáp ứng hoạt động chi trả của

ngân hàng thương mại (là hoạt động tài sản có không sinh lời tuy nhiên

không thể thiếu để đáp ứng tính thanh khoản), là yếu tố liên quan trực tiếp

đến uy tín của ngân hàng.

- Hoạt động đầu tư: là ngân hàng sử dụng một phần vốn của mình để mua

chứng khoán hoặc hùn vốn liên doanh liên kết

- Hoạt động tín dụng: đây là hoạt động chiếm tỷ trọng lớn nhất trong tài sản

có của NHTM. Là hoạt động có rủi ro cao.

Các hoạt động dịch vụ khác:

- Dịch vụ thanh toán

- Dịch vụ kinh doanh ngoại hối

- Dịch vụ tư vấn:

1.4. Đặc điểm HĐKD NHTM (trả lời cho câu hỏi vì sao NHTM là một doanh nghiệp đặc biệt)

✓ HĐNH là hoạt động kinh doanh về tiền tệ tín dụng

✓ NHTM là trung gian tài chính hàng đầu trong nền kinh tế

✓ HĐNH có tính nhạy cảm cao, chịu sự giám sát chặt chẽ của pháp luật (nhạy

cảm cao vì NHTM kinh doanh về tiền tệ mà tiền tệ có tính rủi ro cao, dễ gây

ra sự lũng đoạn thị trường, doanh nghiệp biến ngân hàng thành sân sau, sự

đổ vỡ mang tính dây chuyền trong ngân hàng, ngân hàng có sự mật thiết tới các ngành)

✓ Các sản phẩm dịch vụ NHTM đã dạng, mang tính chất tương đồng, dễ bắt

chước, gắn liền với yếu tố thời gian (vay có thời hạn, chương trình cho vay có thể giống nhau)

✓ Khách hàng của NHTM rất đông đảo và đa dạng

2. Tổ chức và cấu trúc của NHTM

Các loại hình NHTM

Theo loại hình hoạt động

- Ngân hàng bán buôn: là phục vụ cho khách hàng doanh nghiệp lớn, tổ chức

- Ngân hàng bán lẻ: là phục vụ cho khách hàng cá nhân, khách hàng doanh

nghiệp nhỏ và vừa

Theo lĩnh vực hoạt động

- Ngân hàng thương mại chuyên doanh:

- Ngân hàng thương mại đa năng (các ngân hàng thương mại bây giờ thực

hiện theo hình thức này)

Theo hình thức sở hữu

- NHTM NN: Agribank, Ocenbank, GP Bank, CB Bank - NHTMCP

- NHTM liên doanh

- NHTM nước ngoài

- Chi nhánh NHTM nước ngoài

Theo quy mô vốn CSH

- NHTM lớn, nhỏ, vừa

Lớn là trên 10 nghìn tỷ

Từ 5 -> 10 nghìn tỷ là vừa

Từ 3 – 5 nghìn tỷ là nhỏ

3. Rủi ro trong HĐKD của NHTM

Rủi ro tín dụng: là rủi ro cơ bản nhất của NHTM, xảy ra khi khách hàng không

hoàn trả được một phần hoặc toàn bộ lãi X hoặc gốc tiền vay cho NHTM theo đúng

thỏa thuận trong HĐ tín dụng.

- Rủi ro vỡ nợ

- Rủi ro quốc gia

Rủi ro thị trường

- Rủi ro hối đoái

- Rủi ro lãi suất: là rủi ro xảy ra với NHTM khi lãi suất trên thị trường biến động

- Các loại rủi ro thị trường khác (rủi ro vốn, rủi ro hàng hóa)

Rủi ro hoạt động (tác nghiệp): là loại rủi ro mà thường do ba yếu tố: con người,

IT hoặc do hệ thống quy trình của ngân hàng

- Rủi ro con người

- Rủi ro IT/ hệ thống

- Rủi ro quy trình

Rủi ro thanh khoản (rủi ro thanh toán) là loại rủi ro khi ngân hàng mất khả năng

thanh toán các nghĩa vụ trả nợ ngắn hạn.

1. Trong các loại rủi ro của NHTM thì rủi ro nào phổ biến nhất? => lãi suất do

các yếu tố bên ngoài tác động như dịch cô vít lãi suất được để ở mức rất thấp để có

thể khôi phục lại doanh nghiệp

2. trong các loại rủi ro của NHTM thì rủi ro nào nguy hiểm nhất? => thanh khoản

do khi ngân hàng mất khả năng thanh khoản thứ nhất là khách hàng gửi tiền vào sẽ

lâm vào tính trạng bối rối và không còn tin tưởng quốc gia. Thứ hai là gây ra hệ

lụy không nhỏ trong giao dịch 4.

CHƯƠNG 2: HOẠT ĐỘNG HUY ĐỘNG VỐN CỦA NHTM

1. Tổng quan về hoạt động HĐV của NHTM Khái niệm:

Là hoạt động NHTM thu hút các khoản tiền nhàn rỗi từ các tổ chức, cá nhân bằng

nhiều hình thức khác nhau nhằm tạo ra nguồn vốn phục vụ hoạt động kinh doanh.

Các kênh huy động vốn: - Nhân tiền gửi:

Nguồn vốn tiền gửi là toàn bộ giá trị tiền tệ mà NHTM trực tiếp huy động từ

nền kinh tế bằng cách nhận tiền gửi Phân loại:

+ Chủ thể gửi tiền: tiền gửi của doanh nghiệp, tiền gửi của cá nhân, tiền gửi của các tổ chức khác

+ Mục đích gửi tiền:

Tiền gửi giao dịch là loại tiền gửi ngân hàng nhận giữ hộ và từ đó

thực hiện cung cấp dịch vụ thanh toán cho các tổ chức, cá nhân trong xã hội.

- Mục đích gửi tiền: để sử dụng dịch vụ thanh toán được cung ứng bởi NHTM

- Đối tượng: cá nhân, tổ chức trong nền kinh tế

- Kỳ hạn: không kỳ hạn - Lãi suất: thấp

- Cách thức trả lãi: trả lãi hàng tháng, trả trực tiếp vào tài khoản

– lãi kép -Tínhổnđịnh:thấp

- Chi phí quản lý: cao

- Hình thức nhận nợ: NH không phát hành giấy nhận nợ đối với tiền gửi giao dịch

Tiền gửi phi giao dịch: là loại tiền gửi mà khách hàng gửi vào ngân

hàng không nhằm giao dịch và thanh toán mà với mục đích an toàn, hưởng lãi, tích lũy tài sản.

- Mục đích gửi tiền: an toàn, hưởng lãi, tích lũy tài sản.

- Đối tượng khách hàng: cá nhân, doanh nghiệp – chủ yếu là cá nhân

- Kỳ hạn: không và có kỳ hạn, có kỳ hạn là chủ yếu

- Lãi suất: cao hơn tiền gửi giao dịch

- Tính ổn định: cao hơn, khách hàng rút đúng thời hạn

- Cách thức trả lãi: trả lãi trước, trả lãi sau, trả lãi định kỳ - lãi

không nhập gốc (lãi đơn)

- Chi phí quản lý: thấp

- Hình thức nhận nợ: thẻ tiết kiệm, sổ tiết kiệm, chứng chỉ tiền

gửi, hợp đồng tiền gửi.

+ Kỳ hạn: tiền gửi không kỳ hạn,

tiền gửi có kỳ hạn (ngắn dưới 1 năm, trung từ 1 đến 5 năm và dài

hạn lớn hơn hoặc bằng năm 5 năm)

+ Theo cách thức trả lãi: tiền gửi trả lãi sau Trước

Định kỳ: định kỳ sau và định kỳ trước

- Phát hành giấy tờ có giá:

Là hình thức huy động vốn không thường xuyên của NHTM thông qua phát

hành công cụ nợ của NHTM Phân loại:

- GTCG ngắn hạn: có kỳ hạn dưới 12 tháng NHNN cho phép

- GTCG trung, dài hạn: kỳ hạn từ 12 tháng trở lên

=> NHTM phát hành: kỳ phiếu, trái phiếu, chứng chỉ tiền gửi, tín phiếu

Uỷ ban chứng khoán nhà nước cho phép Đặc điểm:

- Kỳ hạn tương đối dài

- Không được rút trước hạn - Lãi suất cao - Chi phí phát hành cao

=> Dùng khi NHTM cần một lượng vốn lớn trong một khoảng thời gian

ngắn mà ngân hàng cân đối vốn trên toàn hệ thống không đủ

- Vay vốn các tổ chức tín dụng khác:

Là khoản vay lẫn nhau giữa các TCTD trên thị trường liên NH (vay không

có tài sản đảm bảo)

Mục đích: đáp ứng nhu cầu thanh khoản tức thời

Lãi suất phụ thuộc vào cung – cầu vốn - Vay vốn NHTW

Mục đích: đáp ứng nhu cầu thanh toán cấp bách

Lãi suất do NHTW ấn định, thường vay ngắn hạn

Các hình thức cho vay: + Cho vay lại theo

+ Chiết khấu, tái chiết khấu giấy tờ có giá

+ Cầm cố giấy tờ có giá

+ Thấu chi và cho vay qua đêm

? Tiền gửi có kỳ hạn của doanh nghiệp và tiền gửi tiết kiệm có kỳ hạn của dân cư

? Tiền gửi thanh toán và tiền gửi tiết kiệm không kỳ hạn

? Trường hợp áp dụng của từng hoạt động huy động vốn

Biện pháp tăng cường huy động vốn

- Biện pháp kinh tế: lãi suất

- Biện pháp kỹ thuật: tập trung vào các công nghệ như nhận diện khuôn mặt,

thiết kế kênh trả nghiệm tích hợp trong hệ thống sinh thái của ngân hàng

- Biện pháp tâm lý: làm sao cho khách hàng thấy hài lòng nhất,.

Chương 3: Hoạt động tín dụng

1. Khái quát về cho vay của NHTM Khái niệm:

Cho vay là hình thức cấp tín dụng theo đó bên cho vay giao hoặc cam kết giao cho

khách hàng một khoản tiền để sử dụng vào mục đích xác định trong một thời gian

nhất định theo thỏa thuận với nguyên tắc có hoàn trả gốc và lãi.

Phân loại cho vay

- Thời hạn cho vay: ngắn hạn Trung và dài hạn

- Theo mục đích sử dụng vốn: vay tiêu dùng Vay kinh doanh

- Theo phương pháp cho vay: vay từng lần

Vay theo hạn mức tín dụng Vay thấu chi

- Theo loại tiền: vay nội tệ Vay ngoại tệ

- Theo đảm bảo tiền vay: vay đảm bảo bằng tài sản

Vay không đảm bảo bằng tài sản (vay tín chấp)

- Theo đối tượng khách hàng: vay doanh nghiệp Vay cá nhân * Cho vay từng lần:

Khái niệm: là phương thức cho vay mà mỗi lần vay khách hàng và ngân

hàng đều phải làm các thủ tục cần thiết và ký hợp đồng tín dụng Bao gồm:

- Hồ sơ pháp lý: CMND, hộ khẩu

- Hồ sơ năng lực tài chính: bảng lương - Hồ sơ vay vốn:

- Hồ sơ tài sản đảm bảo: Đặc điểm:

- Số tiền cho vay căn cứ vào nhu cầu vay vốn của khách hàng, giá trị tài

sản đảm bảo, khả năng trả nợ của khách hàng, khả năng cân đối nguồn vay của ngân hàng

- Thời hạn cho vay và kỳ hạn trả nợ được xác định trong hợp đồng tín dụng

- Việc rút vốn và trả nợ có thể thực hiện một hay nhiều lần, được xác định

trong hợp đồng tín dụng

- Quản lý theo doanh số cho vay

Trường hợp áp dụng:

- Khách hàng có nhu cầu vay vốn không thường xuyên

- Ngân hàng cần giám sát, kiểm tra quản lý việc sử dụng vốn vay chặt chẽ.

* Cho vay theo hạn mức tín dụng

Khái niệm: là phương thức cho vay mà ngân hàng và khách hàng xác

định và thỏa thuận trong hợp đồng tín dụng một mức dư nợ tối đa được

duy trì trong một thời hạn nhất định. Đặc điểm:

- Quy mô hạn mức tín dụng xác định trên cơ sở dự tính về lượng vốn lớn

nhất doanh nghiệp cần trong thời hạn duy trì hạn mức tín dụng

Hạn mức tín dụng = Nhu cầu vốn lưu động – Các khoản chiếm dụng – VLĐ ròng

- Khách hàng rút vốn khi có nhu cầu, trong phạm vi hạn mức tín dụng còn

lại, kế hoạch rút vốn không được ghi trong hợp đồng tín dụng

- Lịch trả nợ thỏa thuận vào thời điểm rút tiền vay

- Quản lý theo dư nợ cho vay

Trường hợp áp dụng:

- Khách hàng có nhu cầu vay vốn và trả nợ thường xuyên

- Khách hàng có uy tín với ngân hàng

- Khách hàng có đặc điểm sản xuất kinh doanh không phù hợp với phương thức cho vay từng lần * Cho vay thấu chi

Khái niệm: là phương thức cho vay mà ngân hàng thỏa thuận bằng văn

bản chấp thuận cho khách hàng chi vượt số dư trên tài khoản tiền gửi giao

dịch, tới một hạn mức nhất định và trong thời hạn quy định. Đặc điểm:

- Là khoản vay đáp ứng các nhu cầu chi tiêu đột xuất nên thường là

khoản vay ngắn hạn, chủ yếu là vay tiêu dùng, không yêu cầu tài sản đảm bảo

- Tiền vay rút trực tiếp từ tài khoản thanh toán

- Giới hạn tối đa khách hàng được thanh toán = số dư có tài khoản thanh toán + hạn mức thấu chi

- Khách hàng trả nợ bất cứ lúc nào bằng việc nộp tiền vào tài khoản thanh toán

- Lãi suất tính trên số dư nợ thực tế

Trường hợp áp dụng:

- Khách hàn có tài khoản tiền gửi giao dịch ở Hà Nội

- Khách hàng có uy tín, thu nhập ổn định, năng lực tài chính lành mạnh

* Các phương thức cho vay khác

1 cho vay hợp vốn: là hình thức một nhóm tổ chức tín dụng tài chính cùng cho

vay đối với 1 dự án và chỉ có 1 tổ chức tín dụng đứng ra đại diện

2 cho vay theo hạn mức tín dụng dự phòng

3 cho vay theo dự án đầu tư 4 cho vay trả góp

5 cho vay thông qua thẻ tín dụng Số tiền cho vay

Căn cứ xác định số tiền cho vay:

- Nhu cầu vay vốn của khách hàng

- Giá trị tài sản đảm bảo

- Mức cho vay tối đa với dự án/ PA (phương án sản xuất kinh doanh)

- Khả năng trả nợ của khách hàng

- Khả năng cân đối nguồn vốn của ngân hàng thương mại

- Giới hạn cho vay theo quy định của pháp luật

- Các quy định riêng của từng ngân hàng

Sổ tiết kiệm: đc cho vay tiệm cận tối đa khoản vay

Ngân hàng thương mại không được phép cho vay đối với 1 khách hàng vượt quá

15% vốn tự có và không được cho vay với 1 nhóm khách hàng cượt quá 25% vốn điều lệ

Chỉ được phép 37% vốn ngắn hạn cho vay trung và dài hạn

Ý nghĩa của việc xác định số tiền cho vay:

- Đối với ngân hàng: giảm rủi ro tín dụng, tạo điều kiện thu nợ đầy đủ, thực hiện

đúng các quy chế cho vay của ngân hàng

- Đối với khách hàng: sử dụng vốn có hiệu quả, giảm chi phí vay, tăng uy tín với ngân hàng Thời hạn cho vay:

Là khoảng thời gian được tính từ khi khách hàng bắt đầu nhận tiền vay cho đến khi

trả hết nợ gốc và lãi tiền vay đã được thỏa thuận trong hợp đồng tín dụng giữa tổ

chức tín dụng và khách hàng

Thời hạn cho vay = thời gian ân hạn + thời hạn trả nợ

Thời gian ân hạn: là khoảng thời gian tính từ ngày tiếp theo của ngày khách hàng

nhận tiền vay đầu tiên cho đến ngày bắt đầu của kỳ trả nợ đầu tiên (được rút vốn

chưa trả tiền cho ngân hàng thương mại)

Thời gian trả nợ: là khoảng thời gian được tính từ ngày tiếp theo của ngày bắt đầu

trả nợ đầu tiên cho đến khi trả hết nợ cho ngân hàng

Kỳ hạn trả nợ: là những khoảng thời gian nằm trong thời hạn cho vay mà cuối mỗi

khoảng thời gian đó khách hàng phải hoàn trả 1 phần hoặc toàn bộ số nợ cho ngân hàng

Căn cứ xác định thời hạn cho vay:

- Đặc điểm và chu kỳ hợp đồng kinh doanh của khách hàng vay vốn

- Đặc điểm đối tượng và mục đích vay vốn

- Thời gian hoàn vốn đầu tư cảu DA/PA đầu tư

- Khả năng cân đối nguồn vốn của ngân hàng - Các yếu tố khác

Đưa nguyên vật liệu đầu vào sản xuất bán hàng 1/4 Chu kỳ ngân quỹ 1/9

Ý nghĩa của việc xác định thời hạn cho vay:

- Đối với khách hàng: sử dụng vốn có hiệu quả, giảm chi phí vay, tăng uy tín với ngân hàng

- Đối với ngân hàng: giảm rủi ro tín dụng, đảm bảo thanh khoản và an toàn trong

hoạt đồng của ngân hàng Chi phí khoản vay Lãi tiền vay

- Lãi trong hạn là khoản lãi mà khách hàng phải trả trong khoảng thời gian

nằm trong thời hạn cho vay đã thoa thuận trong hợp đồng tín dụng

Gồm: lãi cố định và lãi thả nổi

- Lãi quá hạn: là khoản lãi mà khách hàng phải trả cho những khoảng thời

gian nằm ngoài thời hạn cho vay đã thỏa thuận trong hợp đồng tín dụng

- Lãi trong hạn < lãi quá hạn và <= 150% lãi trong hạn

Phương pháp tính lãi

- Theo số tiền trả gốc:

Lãi = số tiền trả gốc * thời gian sử dụng nợ gốc * lãi suất

- Theo dư nợ thực tế:

Lãi = dư nợ theo thực tế * thời gian duy trì dư nợ * lãi suất Phí tiền vay - Phí quản lý tiền vay

- Phí quản lý tài sản đảm bảo (trong trường hợp cho vay có tài sản đảm bảo) - Phí cam kết

- Phí dàn xếp (trong trường hợp cho vay hợp vốn)

- Phí trả nợ trước hạn: có 2 cách tính

Cách 1: tổng số tiền trả nợ trước hạn * tỷ lệ phí

Cách 2: số tiền trả nợ trước hạn * thời gian trả nợ trước hạn * tỷ lệ phí

- Hoa hồng phí: có thể trả cho bên thứ 3

2. Quy định pháp lý về cho vay Nguyên tắc cho vay:

Nguyên tắc 1: nguyên tắc thỏa thuận:

Hoạt động cho vay của tổ chức tín dụng đối với khách hàng được thực hiện theo

thỏa thuận giữ tổ chức tín dụng và khách hàng, phù hợp với quy định của pháp luật

có liên quan bao gồm cả pháp luật về bảo vệ môi trường

Ý nghĩa: khách hàng và ngân hàng hoạt động cho vay dựa trên cơ sở thỏa thuận, tự

nguyện, tuân thủ các quy định của pháp luật

Nguyên tắc 2: sử dụng vốn vay đúng mục đích thỏa thuận trong hợp đồng tín dụng Nội dung:

- Khách hàng xác định chính xác và sử dụng vốn đúng mục đích đã thỏa thuận

- Ngân hàng thẩm định hồ sơ vay và thường xuyên giám sát việc sử dụng vốn

⇨ Cần phải thẩm định vì khách hàng dùng vốn vào mục đích phi pháp hay hợp pháp Ý nghĩa:

- Khách hàng xác định được hiệu quả sản xuất kinh doanh dự kiến, tạo nguồn trả nợ, tăng uy tín

- Ngân hàng có cơ sở đánh giá và kiểm tra việc sử dụng vốn, giảm thiểu rủi ro tín dụng cho ngân hàng

Nguyên tắc 3: hoàn trả nợ gốc và lãi đúng thời hạn Nội dung:

- Thỏa thuận về trả gốc và lãi vay phải được ghi cụ thể trong hợp đồng

- Bắt buộc thực hiện đúng thỏa thuận: khách hàng chủ động trả nợ, ngân hàng đôn đốc thu nợ Ý nghĩa:

- Khách hàng tôn trọng nguyên tắc tín dụng

- Ngân hàng đảm bảo sự tồn tại và phát triển Điều kiện vay vốn

1. Địa vị pháp lý của khách hàng vay vốn

- Đối với khách hàng là pháp nhân phải có năng lực pháp luật dân sự

- Đối với khách hàng cá nhân, doanh nghiệp tư nhân, công ty hợp danh: cá nhân,

chủ doanh nghiệp tư nhân, thành viên công ty hợp danh phải có năng lực pháp luật

và năng lực hành vi dân sự Ý nghĩa:

- Khách hàng vay phải chịu trách nhiệm trả nợ theo quyết định của pháp luật

- Quyền đòi nợ của ngân hàng được pháp luật thừa nhận và bảo trợ

2. Mục đích sử dụng vốn

- Khách hàng không được vay vốn để sử dụng cho các mục đích mà pháp luật cấm

- Phù hợp với giấy phép kinh doanh Ý nghĩa:

- Là điều kiện chuyển tiếp để xét phương án/ dự án kinh doanh có khả thi và hiệu quả hay không

- Là căn cứ để ngân hàng kiểm soát trong suốt quá trình cho vay

3. Có khả năng tài chính đảm bảo trả nợ trong thời hạn cam kết

- Có một tỷ lệ vốn tài chính tối thiểu tham gia vào dự án/ phương án sản xuất kinh doanh

- Tình hình tài chính lành mạnh, kinh doanh có lãi, thu nhập ổn định

- Không có nợ khó đòi hoặc nợ quá hạn vượt quá thời gian quy định của ngân hàng

- Cam kết mua bảo hiểm đối với tài sản là đối tượng vay vốn Ý nghĩa:

- Là căn cứ để khách hàng sử dụng vốn có hiệu quả

- Giảm rủi ro tín dụng, đảm bỏa khả năng thu hồi vốn của ngân hàng

4. Có dự án đầu tư, phương án sản xuất kinh doanh, dịch vụ khả thi có hiệu

quả và phù hợp với quy định của pháp luật

- Khách hàng vay phải chứng minh dự án đầu tư, phương án sản xuất kinh

doanh có đủ khả năng thực hiện và đảm bảo có hiệu quả Ý nghĩa:

- Là căn cứ đánh giá tính thực tiễn, hợp lý nhu cầu vay

- Là căn cứ đánh giá nguồn trả nợ của khách hàng

5. Thực hiện các quy định về bảo đảm tài sản theo quy định của chính phủ

và hướng dẫn của ngân hàng nhà nước

⇨ Đây là điều kiện mềm không nằm trong các điều kiện cứng

⇨ Nếu đề hỏi có bao điều kiện vay vốn => 4 Ý nghĩa:

- Nâng cao trách nhiệm của khách hàng trong việc sử dụng vốn vay, nâng cao

uy tín tín dụng của khách hàng

- Là kênh thu hồi nợ thứ hai đối với ngân hàng

Điều kiện nào quan trọng nhất => số 4 Đối tượng cho vay

Những nhu cầu vốn không được cho vay

- Mua sắm các tài sản và các chi phí hình thành nên tài sản mà pháp luật cấm

mua bán, chuyển nhượng, chuyển đổi

- Để thanh toán các chi phí cho việc thực hiện các giao dịc mà pháp luật cấm

- Đáp ứng các nhu cầu tài chính của các giao dịch mà phpas luật cấm Đảm bảo tiền vay Khái niệm:

là việc tổ chức tín dụng áp dụng các biện pháp nhằm phòng ngừa rủi ro, tạo cơ sở

kinh tế và pháp lý để thu hồi được khoản nợ đã cho khách hàng vay

Nguồn thu nợ của ngân hàng thương mại:

- Nguồn thu nợ thứ nhất: lợi nhuận + khấu hao

- Nguồn thu nợ thứ hai: tài sản đảm bảo

Các biện pháp đảm bản tiền vay:

- Cầm cố: là việc bên cầm cố tài sản giao quyền sở hữu của mình cho bên

nhận cầm cố để bảo đảm thực hiện nghĩa vụ dân sự

- Thế chấp: là việc bên thế chấp dùng tài sản thuộc sở hữu hoặc quyền sử dụng

đất của mình để thực hiện nghĩa vụ dân sự mà không chuyển giao tài sản của

mình cho bên nhận thế chấp - Ký cược - Ký quỹ

- Bảo lãnh: là việc bên thứ 3 (bên bảo lãnh) cam kết với bên có quyền (bên

nhận bảo lãnh) sẽ thực hiện thay cho bên có nghĩa vụ (bên được bảo lãnh) cam kết trả nợ - Tín chấp

- Đặt cọc: là việc bên giao cho bên kia một khoản tiền hoặc kim khí quý, đá

quý hoặc các vật có giá trị khác trong một thời hạn để đảm bảo giao kế hoặc

thực hiện hợp đồng dân sự

Một số quy định về tài sản đảm bảo

Tài sản đảm bảo:

- Tài sản phải thuộc quyền sở hữu hoặc thuộc quyền quản lý của khách hàng vay hoặc bên bảo lãnh

- Tài sản được phép giao dịch

- Tài sản không có tranh chấp

- Tài sản phải được mua bảo hiển theo quy định của pháp luật

- Giá trị của tài sản được xác định theo giá thị trường tại thời điểm đưa ra bảo đảm

Phạm vi đảm bảo tiền vay:

- Phạm vi thực hiện nghĩa vụ trả nợ gốc: nghĩa vụ trả gốc, lãi, các loại phí

- Nghĩa vụ trả nợ có thẻ được bảo đảm bằng một hoặc nhiều tài sản, một hay

nhiều biện pháp bảo đảm tiền vay

- Một tài sản có thể bảo đảm cho một hay nhiều nghĩa vụ trả nợ

Trường hợp không được cấp tín dụng

Trường hợp bị hạn chế cấp tín dụng

Giới hạn cấp tín dụng:

- Tổng mức dư nợ đối với 1 khách hàng ≤ 15% vốn tự có của tổ chức tín dụng

- Tổng mức dư nợ đối với 1 khách hàng và người có liên quan ≤ 25% vốn tự

có của tổ chức tín dụng

Hợp đồng tín dụng và hợp đồng bảo đảm tiền vay

Hợp đồng tín dụng là sự thỏa thuận bằng văn bản giữa tổ chức tín dụng (bên cho

vay) với tổ chức và cá nhân đủ điều kiện theo luật định (bên vay) theo đó tổ chức

tín dụng ứng trước 1 số tiền cho bên vay sử dụng trong 1 khoảng thời gian nhất

định với điều kiện có hoàn trả cả gốc và lãi

Hợp đồng bảo đảm tiền vay là một nội dung của hợp đồng tín dụng và là điều

kiện để hợp đồng tín dụng được thực hiện

1. Các biện pháp cho vay của ngân hàng thương mại

1.1 Cho vay doanh nghiệp

a) Đặc điểm cho vay doanh nghiệp

- Là danh mục cho vay chủ yếu của ngân hàng xét về cả quy mô cũng như doanh số Mục đích:

- Vay bổ sung vốn lưu động (thường ngắn hơn khi vay theo dự án đầu tư) Đặc điểm:

- Mục đích: tài trợ bổ sung VLĐ cho các hoạt động kinh doanh của khách hàng

- Thời hạn cho vay: ngắn hạn

- Phương pháp cho vay: cho vay từng lần hoặc cho vay theo hạn mức tín dụng

Xác định nhu cầu vay:

Số tiền vay = nhu cầu vốn lưu động – vốn tự có – vốn khác

Hạn mức tín dụng = nhu cầu VLĐ – các khoản chiếm dụng – VLĐ ròng - Vay theo dự án đầu tư Đặc điểm:

- Mục đích: tài trợ vốn để thực hiện các dự án đầu tư, mở rộng quy mô sản xuất

- Thời hạn cho vay: trung, dài hạn

- Phương thức cho vay: cho vay theo dự án đầu tư

Xác định nhu cầu vay

Số tiền vay = Tổng mức vốn đầu tư của dự án – vốn tự có – vốn khách

=> Lãi suất nhạy cảm với tỷ suất lợi nhuận đầu tư

=> Quy mô lớn và nhu cầu đa dạng

VD: Doanh nghiệp A cần xin vay vốn ngân hàng để tài trợ cho dự án mở rộng quy mô sản xuất

Tổng mức vốn cố định cho dự án là 1.000 tỷ đồng

Vốn tự có của doanh nghiệp: 200 tỷ đồng

Cốn khác mà doanh nghiệp có thể huy động cho dự án: 100 tỷ

=> Nhu cầu vay vốn ngân hàng: 1.000 – 200 – 100 = 700 tỷ

Doanh nghiệp có tài sản đảm bảo là nhà xướng sản xuất với giá trị tài sản đảm bảo

được thẩm định là 900 tỷ. NHTM cho vay tối đa là 70% giá trị của tài sản đảm bảo

Xác định số tiền ngân hàng thương mại đồng ý cho vay: 900 * 70% = 630 tỷ Tổng mức đầu tư

Là chi phí dự tính để thực hiện dự án xây dựng công trình được tính và xác định

trong giai đoạn lập dự án đầu tư, xây dựng công trình phù hợp với nội dung dự án và thiết kế cơ sở Dự toán công trình

Được tính và xác định theo công trình cụ thể trên cơ sở khối lượng các công việc,

thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công, nhiệm vụ phải thực hiện của công

trình, hạng mục, hệ thống định mức xây dựng, giá công trình. Tổng dự toán công

trình bằng dự toán của các công trình thành phần cộng lại với nhau

⇨ Dưới giác độ ngân hàng thì tổng mức đầu tư (hay còn gọi là tổng chi phí đầu

tư cố định, tổng mức đầu tư cố định) đã bao gồm lãi vay trong thời gian thi công.

⇨ Dự toán công trình (hay còn gọi là tổng chi phí dự toán) thì chưa bao gồm

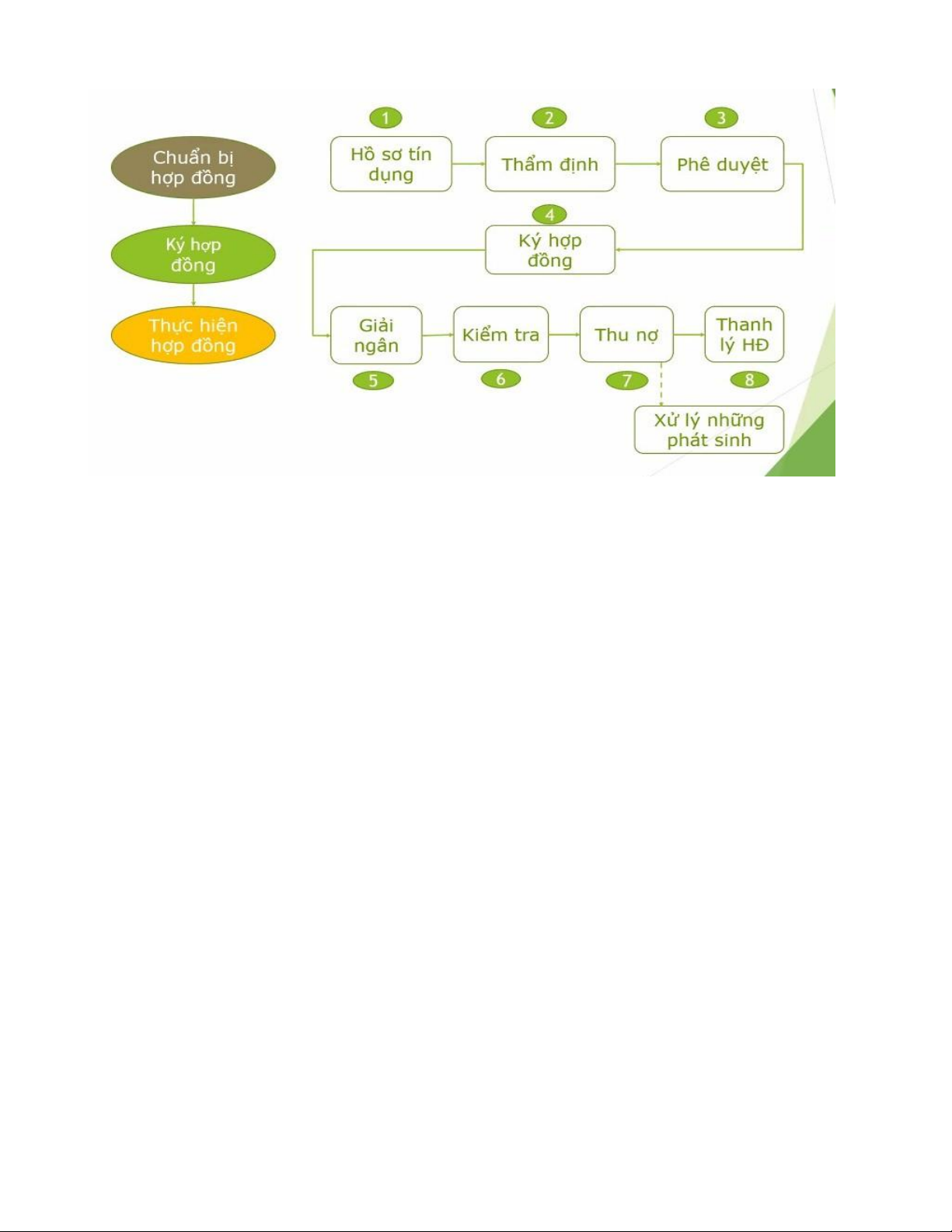

lãi vay trong thời gian thi công b) Quy trình cho vay Hồ sơ tín dụng - Hồ sơ pháp lý

- Hồ sơ tài chính khách hàng

- Hồ sơ khoản vay: đơn xin vay, dự án đầu tư/ phương án sản xuất kinh doanh

- Hồ sơ bảo đảm tiền vay Thẩm định:

- Thẩm định khách hàng vay: thẩm định chung về khách hàng, tình hình tài chính

- Thẩm định dự án/ phương án sản xuất kinh doanh

- Thẩm định tài sản đảm bảo Quyết định cho vay

Căn cứ ra quyết định tín dụng - Kết quả thẩm định

- Quy định của pháp luật, chính sách tín dụng của ngân hàng

- Nguồn vón cho vay của ngân hàng Ký hợp đồng:

- Soạn thảo và ký hợp đồng

- Giao nhận giấy tờ và tài sản đảm bảo

- Làm thủ tục công chứng, đăng ký giao dịch bảo đảm Giải ngân:

Khách hàng phải gửi ngân hàng chứng từ: - Giấy nhận nợ

- Bảng kê rút vốn tiền vay - UNC/ Giấy rút tiền

- Hóa đơn, chứng từ thanh toán tiền

Giám sát và kiểm soát: - Kiểm tra định kỳ - Kiểm tra đợt xuất

Thu nợ: theo dõi và thông báo khi đến hạn

Xử lý nợ có vấn đề - Cơ cấu lại nợ:

Điều chỉnh kỳ hạn trả nợ: ngân hàng chấp nhận thay đổi kỳ hạn trả nợ (gốc

và/ hoặc lãi) trong phạm vi đã thỏa thuận thời hạn cho vay trước đó trong

HĐTD mà kỳ hạn trả nợ cuối cùng không thay đổi

Gia hạn nợ: ngân hàng chấp thuận kéo dài thêm một khoảng thời gian trả

nợ gốc và/hoặc lãi vốn vay vượt quá thời hạn cho vay đã thỏa thuận trong HĐTD

- Miễn, giảm lãi tiền vay,

Chuyển nợ quá hạn: ngân hàng có 2 phương thức phân loại nợ: phân loại

nợ theo phương pháp định tính và phân loại nợ theo phương pháp định lượng.

Theo phương thức định lượng nợ được chia thành 5 nhóm. Nợ xấu: nhóm 3,4 và 5

Theo phương thức định tính

- Trả nợ bằng cách xử lý tài sản đảm bảo; khởi kiện trước pháp luật

1.2 Cho vay cá nhân

a) Đặc điểm cho vay cá nhân b) Phân loại - Cho vay kinh doanh - Cho vay tiêu dùng

4. Các hình thức cấp tín dụng khách của ngân hàng thương mại

Chiết khấu, tái chiết khấu giấy tờ có giá Khái niệm:

Chiết khấu, tái chiết khấu giấy tờ có giá là việc ngân hàng mua có kỳ hạn hoặc

mua lại các giáy tờ có giá ngắn hạn còn thời hạn hiệu lực của khách hàng

Giấy tờ có giá không được phép rút trước hạn

A. Đối tượng chiết khấu:

Giấy tờ có giá ngắn hạn (thời hạn còn lại ngắn) như: thương phiếu, kỳ phiếu ngân

hàng, chứng chỉ tiền gửi, sổ tiết kiệm, trái phiếu, tín phiếu kho bạc

Tín phiếu kho bạc: 100 tr – 1 tháng nữa tới hạn

⇨ Đem tới ngân hàng thương mại để chiết khấu => chiết khấu cho khách hàng với giá 90 triệu

⇨ Sau nửa tháng đem 95 triệu đến để lấy giấy tờ có giá về

B. Phương thức chiết khấu Mua có kỳ hạn

- Ngân hàng mua giấy tờ có giá, khách hàng cam kết mua lại giấy tờ có giá

vào ngày đến hạn chiết khấu

- Hết hạn chiết khấu, nếu khách hàng không mua lại thì ngân hàng là chủ sở

hữu hợp pháp của giấy tờ có giá

Mua có bảo lưu quyền truy đòi

- Ngân hàng mua toàn bộ thời gian còn lại của giấy tờ có giá

- Khách hàng phải thanh toán số tiền chiết khấu lãi và chi phí khác nếu ngân

hàng không nhận được đầy đủ số tiền từ người có trách nhiệm thanh toán giấy tờ có giá

C. Điều kiện chiết khấu

- Được phát hành hợp pháp theo quy định của pháp luật

- Thuộc sở hữu hợp pháp của khách hàng - Được phép giao dịch

- Chưa đến hạn thanh toán

- Còn thời hạn lưu hành phù hợp với thời gian chiết khấu được quy định

- Còn nguyên vẹn, không tẩy xóa, sửa chữa

Xác định số tiền thanh toán

Số tiền thanh toán = Giá trị hiện tại của GTCG – phí chiết khấu (nếu có) Trong đó:

Tài liệu liên quan:

-

Ôn Tập Phương Pháp Xã Hội Học 2023 | Xã hội học | Học viện Tài chính

55 28 -

Tài liệu trợ giảng cho môn XHH: Phương pháp & Khái niệm cơ bản | Xã hội học | Học viện Tài chính

51 26 -

Tóm tắt lý thuyết xã hội học (XHH) - Chương 1 đến Chương 7 | Xã hội học | Học viện Tài chính

69 35 -

Trắc Nghiệm Xã Hội Học - Ôn Tập Kiến Thức Cơ Bản | Xã hội học | Học viện Tài chính

51 26 -

PHÂN TÍCH VĨ MÔ 2025: Tình Hình Kinh Tế Việt Nam và Thị Trường Tài Chính

55 28