Slide bài giảng môn Tài chính tiền tệ nội dung chương 6: Tài chính doanh nghiệp

Slide bài giảng môn Tài chính tiền tệ nội dung chương 6: Tài chính doanh nghiệp của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Ứng dụng đa phương tiện trong kinh doanh 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832 Chương 6

Tài chính doanh nghiệp lOMoARcPSD| 36477832 Nội dung

I. Khái niệm và vai trò của tài chính doanh nghiệp

II. Nguồn tài trợ các hoạt động kinh doanh của doanh nghiệp

III. Quản lý vốn kinh doanh

IV. Chi phí, doanh thu và lợi nhuận của doanh nghiệp

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 2

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Khái niệm và vai trò của tài chính doanh nghiệp

Khái niệm tài chính doanh nghiệp

Tài chính doanh nghiệp là quá trình tạo lập, phân

phối và sử dụng các quỹ tiền tệ phát sinh trong quá

trình hoạt ộng của doanh nghiệp nhằm góp phần

ạt tới các mục tiêu của doanh nghiệp. lOMoARcPSD| 36477832

Khái niệm và vai trò của tài chính doanh nghiệp

Bản chất của tài chính doanh nghiệp

Bản chất của tài chính doanh nghiệp là hệ

thống các quan hệ kinh tế phát sinh trong

quá trình phân phối các nguồn lực tài

chính, ược thực hiện thông qua quá trình

huy ộng và sử dụng các loại vốn, quỹ tiền

tệ nhằm phục vụ cho hoạt ộng kinh doanh của doanh nghiệp.

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 4

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Khái niệm và vai trò của tài chính doanh nghiệp

Các mối quan hệ tài chính doanh nghiệp

MỐI QUAN HỆ GIỮA DOANH NGHIỆP VÀ NHÀ NƯỚC.

MỐI QUAN HỆ GIỮA DOANH NGHIỆP VÀ TTTC MỐI

QUAN HỆ GIỮA DOANH NGHIỆP VỐI CÁC TT KHÁC

MỐI QUAN HỆ TÀI CHÍNH NỘI BỘ DOANH NGHIỆP. lOMoARcPSD| 36477832

Khái niệm và vai trò của tài chính doanh nghiệp

Vai trò của tài chính doanh nghiệp

1. Huy ộng ảm bảo ầu ủ và kịp thời vốn cho hoạt ộng

kinh doanh của doanh nghiệp

2. Tài chính doanh nghiệp tạo lập các òn bẩy kinh tế

ể kích thích iều tiết các hoạt ộng kinh tế trong doanh nghiệp.

3. Tài chính doanh nghiệp kiểm tra ánh giá hiệu quả

các hoạt ộng kinh doanh của doanh nghiệp 6

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Nguồn tài trợ hoạt động của doanh nghiệp

Khái niệm nguồn tài trợ của doanh nghiệp

Nguồn vốn tài trợ cho hoạt ộng

của doanh nghiệp là những

nguồn lực tài chính có trong nền

kinh tế, ược doanh nghiệp huy

ộng, khai thác bằng nhiều phư

ng pháp, hình thức, c chế khác

nhau, ể ảm bảo nguồn lực tài

chính cho hoạt ộng kinh doanh

trước mắt và lâu dài của doanh nghiệp lOMoARcPSD| 36477832

Nguồn tài trợ hoạt động của doanh nghiệp

Phân loại nguồn tài trợ của doanh nghiệp

Căn cứ vào phạm vi tài trợ

- Nguồn vốn bên trong: Chủ yếu trích lập từ lợi nhuận

có ÿược từ kết quả kinh doanh của doanh nghiệp,

- Nguồn vốn bên ngoài: Bao gồm nguồn vốn liên

doanh, liên kết, phát hành thêm cổ phiếu, trái phiếu, tín dụng ngân hàng…

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 8

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Nguồn tài trợ hoạt động của doanh nghiệp

Phân loại nguồn tài trợ của doanh nghiệp

Căn cứ vào thời gian tài trợ

- Nguồn vốn tài trợ ngắn hạn: Bao gồm tín dụng

thương mại, các khoản chiếm dụng về tiền lương, tiền

thuế, tín dụng ngắn hạn ngân hàng và các khoản phải trả khác…, lOMoARcPSD| 36477832

- Nguồn vốn dài hạn: Bao gồm tín dụng ngân hàng

dài hạn, phát hành trái phiếu, huy ộng vốn góp cổ

phần, liên doanh, bổ sung từ lợi nhuận…

Nguồn tài trợ hoạt động của doanh nghiệp

Phân loại nguồn tài trợ của doanh nghiệp

Căn cứ vào tính chất kinh tế

+ Nguồn vốn chủ sở hữu + Nguồn vốn i vay

+ Nguồn vốn chiếm dụng.

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 1 0

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832 Quản lý vốn kinh doanh Khái niệm vốn kinh doanh

Vốn kinh doanh của doanh nghiệp là biểu hiện bằng

tiền của giá trị toàn bộ tài sản ược huy ộng, sử dụng

vào hoạt ộng sản xuất kinh doanh nhằm mục ích sinh lời.

Căn cứ vào ặc iểm chu chuyển

của vốn, vốn kinh doanh bao gồm: Vốn cố ịnh và vốn lưu ộng lOMoARcPSD| 36477832 Quản lý vốn kinh doanh Quản lý vốn cố định

Vốn cố ịnh của doanh nghiệp là một bộ phận của vốn ầu tư

ứng trước về TSCĐ mà ặc iểm của nó là luân chuyển dần dần

từng phần trong nhiều chu kỳ sản xuất và hoàn thành một vòng

tuần hoàn khi TSCĐ hết thời gian sử dụng.

Đặc iểm vốn cố ịnh

- VCĐ tham gia vào nhiều chu kỳ sản xuất sản phẩm, iều này

do ặc iểm của TSCĐ ược sử dụng lâu dài, trong nhiều chu kỳ

sản xuất quyết ịnh.

- VCĐ ược luân chuyển dần dần từng phần trong các chu kỳ sản xuất.

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 1 2

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

- Sau nhiều chu kỳ sản xuất VCĐ mới hoàn thành một vòng luân chuyển. Quản lý vốn kinh doanh Quản lý vốn cố định

1. Đánh giá, lựa chọn và thực hiện tốt các dự án ầu tư

phát triển của doanh nghiệp

2. Quản lý chặt chẽ, huy ộng tối a tài sản hiện có vào

hoạt ộng kinh doanh ể nâng cao hiệu suất sử dụng vốn kinh doanh

3. Lựa chọn phương pháp khấu hao và mức trích khấu hao hợp lý lOMoARcPSD| 36477832

4. Chú trọng thực hiện ổi mới TSCĐ một cách kịp thời

và thích hợp ể tăng cường khả năng cạnh tranh của doanh nghiệp Quản lý vốn kinh doanh Quản lý vốn cố định

5.Doanh nghiệp ược quyền cho thuê, thế chấp, cầm cố tài

sản của DN theo nguyên tắc có hiệu quả, bảo toàn và phát triển vốn KD

6. Thực hiện tốt việc sửa chữa lớn tài sản cố ịnh kết hợp

hiện ại hóa tài sản cố ịnh

7. Chủ ộng thực hiện các biện pháp phòng ngừa rủi ro tài

sản, bảo toàn vốn kinh doanh.

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 1 4

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

8. Áp dụng các biện pháp thưởng phạt vật chất trong việc

bảo quản và sử dụng các tài sản kinh doanh ể tăng cường ý

thức trách nhiệm của người quản lý, sử dụng. Quản lý vốn kinh doanh Quản lý vốn lưu động

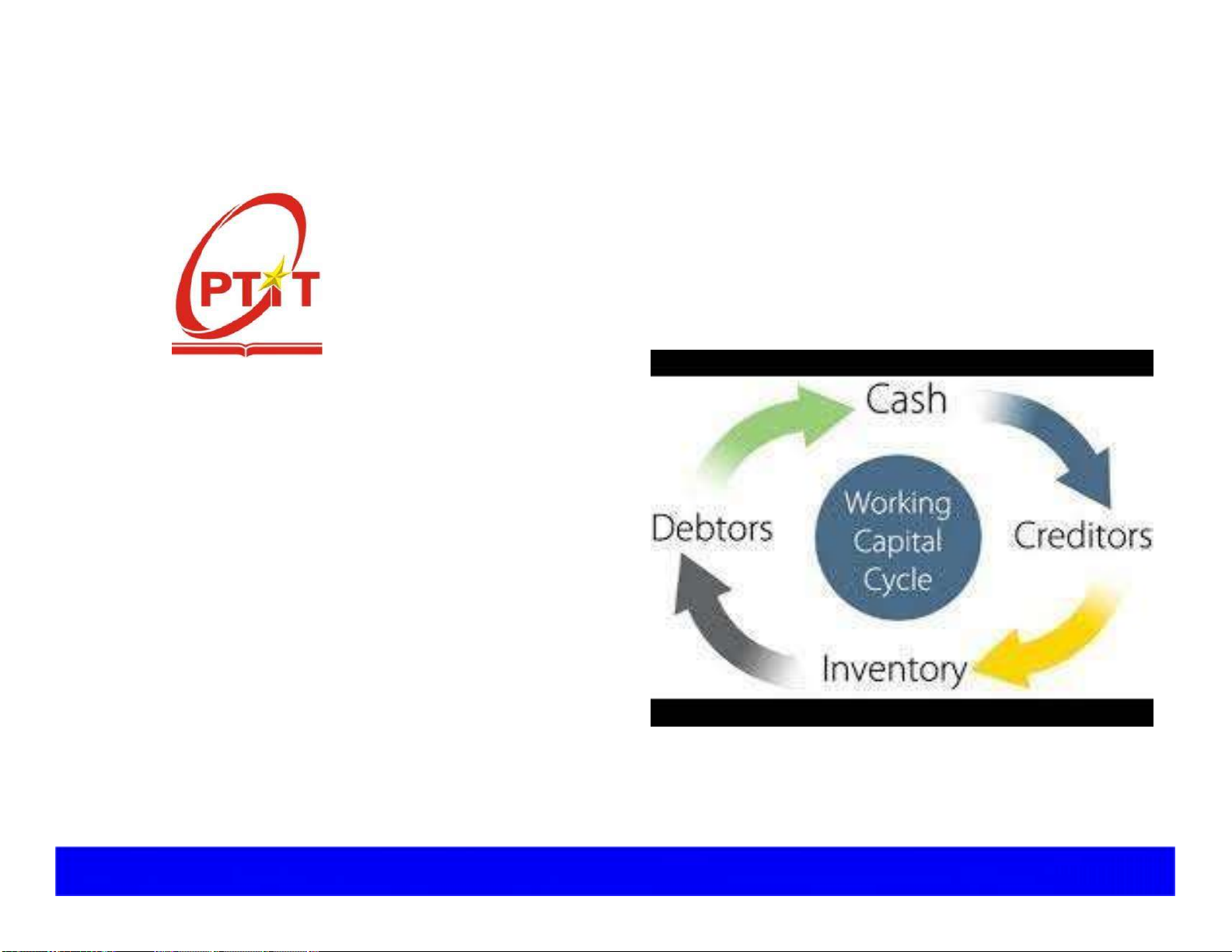

Vốn lưu ộng của DN là số vốn ứng ra ể ể hình thành nên tài

sản lưu ộng nhằm ảm bảo cho quá trình kinh doanh của doanh

nghiệp ược thực hiện thường xuyên, liên tục. Đặc iểm

- Trong qua trình chu chuyển, VLĐ luôn thay ổi hình thái biểu hiện

- Giá trị VLĐ ược dịch chuyển toàn bộ một lần vào quá trình sản

xuất và hoàn lại toàn bộ sau mỗi chu kì kinh doanh lOMoARcPSD| 36477832

- VLĐ hoàn thành một vòng tuần hoàn sau mỗi chu kỳ kinh doanh Quản lý vốn kinh doanh Quản lý vốn lưu động

Quản lý vốn bằng tiền

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 1 6

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832

Quản lý các khoản phải thu Quản lý hàng tồn kho lOMoARcPSD| 36477832 Chi phí,

Doanh thu và lợi nhuận của doanh nghiệp Chi phí của doanh nghiệp Khái niệm

Chi phí kinh doanh của doanh nghiệp là toàn bộ các khoản chi

phí phát sinh liên quan ến hoạt ộng kinh doanh thường xuyên

của doanh nghiệp trong một thời kỳ nhất ịnh.

* Nội dung chi phí kinh doanh của doanh nghiệp

- Chi phí sản xuất kinh doanh

- Chi phí hoạt ộng tài chính

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 1

Downloaded by Dylan Tran (dylantrly1@gmail.com) 8 lOMoARcPSD| 36477832 Chi phí,

* Ngoài chi phí kinh doanh, doanh nghiệp còn

có các khoản chi phí khác.

thu nhập và lợi nhuận của doanh nghiệp

Thu nhập (Doanh thu) của doanh nghiệp

Thu nhập của doanh nghiệp là toàn bộ số tiền mà doanh nghiệp

thu ược từ các hoạt ộng ầu tư kinh doanh. Thu nhập chính là

cơ sở kinh tế cho sự xuất hiện nguồn tài chính nội bộ doanh

nghiệp. Trong kỳ kinh doanh, thu nhập của doanh nghiệp tồn tại dưới hai dạng: lOMoARcPSD| 36477832 Chi phí,

- Khối lượng tiền tệ mà doanh nghiệp thực thu ược từ hoạt ộng

kinh doanh, ầu tư. Đây chính là nguồn tài chính hiện hữu ể

doanh nghiệp tiến hành phân phối và tạo lập các quỹ tiền tệ

phục vụ cho hoạt ộng kinh doanh.

- Số nợ phải thu phát sinh trong quá trình cung ứng hàng hóa, dịch vụ…

thu nhập và lợi nhuận của doanh nghiệp

Thu nhập của doanh nghiệp

Thu nhập của doanh nghiệp về cơ bản gồm các bộ phận sau:

G i ả n g v i ê n T S . V Ũ Q U A N G K Ế T 2

Downloaded by Dylan Tran (dylantrly1@gmail.com) 0 lOMoARcPSD| 36477832 Chi phí,

+ Doanh thu về bán sản phẩm hàng hóa, cung ứng dịch vụ cho

khách hàng: Là một bộ phận chủ yếu trong thu nhập của doanh

nghiệp và là nguồn tài chính quan trọng ể doanh nghiệp trang

trải chi phí, nộp thuế, chia lãi cổ phần và trích lập các quỹ.

+ Thu nhập (doanh thu) từ hoạt ộng ầu tư tài chính: Là những

khoản thu do hoạt ộng ầu tư tài chính hoặc kinh doanh về vốn

mang lại, như ầu tư chứng khoán, góp vốn liên doanh, cổ phần, cho thuê tài chính… + Thu nhập khác lOMoARcPSD| 36477832

Chi phí, thu nhập và lợi nhuận của doanh nghiệp

Lợi nhuận của doanh nghiệp

Lợi nhuận của doanh nghiệp là phần chênh lệch

dương giữa thu nhập và chi phí tương ứng phát sinh

trong kỳ kinh doanh của doanh nghiệp. Lợi nhuận là

phần kết quả cuối cùng của kỳ kinh doanh, là chỉ tiêu lOMoARcPSD| 36477832

chất lượng tổng hợp quan trọng ể ánh giá hiệu quả

kinh doanh của doanh nghiệp.

Chi phí, thu nhập và lợi nhuận của doanh nghiệp

Phân phối lợi nhuận của doanh nghiệp

Phân phối lợi nhuận trong doanh nghiệp phải ảm bảo ược các nguyên tắc sau: lOMoARcPSD| 36477832

- Đảm bảo cho quá trình tích lũy ầu tư mở rộng các hoạt ộng kinh doanh trong tương lai,

- Dự phòng ể hạn chế những rủi ro gây tổn thất làm thiệt hại

về mặt tài chính của doanh nghiệp, tạo ra sự an toàn trong kinh doanh,

- Tạo ra ộng lực kích thích nguồn lao ộng gắn bó với doanh

nghiệp lâu dài. Tạo ra sự thống nhất mục tiêu kinh tế giữa

người ầu tư và người lao ộng.

Chi phí, thu nhập và lợi nhuận của doanh nghiệp

Phân phối lợi nhuận của doanh nghiệp

Lợi nhuận của doanh nghiệp được phân phối như sau

1) Bù ắp lỗ năm trước theo quy ịnh của Luật thuế thu nhập

doanh nghiệp và nộp thuế thu nhập doanh nghiệp. lOMoARcPSD| 36477832

2) Chia lãi cho các thành viên góp vốn liên kết theo quy ịnh

của hợp ồng (nếu có);

3) Bù ắp khoản lỗ của các năm trước ã hết thời hạn ược trừ

vào lợi nhuận trước thuế; 4) Trích quỹ dự phòng tài chính;

5) Trích quỹ ầu tư phát triển

6) Trích quỹ khen thưởng, phúc lợi

Tài liệu liên quan:

-

Bài giảng Ứng dụng Đa phương tiện trong Kinh doanh (K47-2014-1)

32 16 -

Bài tập lớn về Kế hoạch truyền thông tích hợp cho BST Aesthetic của Lemonade môn Ứng dụng đa phương tiện trong kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

181 91 -

Bài tập nhóm về Kế hoạch truyền thông – tái định vị thương hiệu Sá xị Chương Dương môn Ứng dụng đa phương tiện trong kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

194 97 -

Báo cáo bài tập lớn môn Ứng dụng đa phương tiện trong kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

197 99 -

Đề cương chi tiết môn Ứng dụng đa phương tiện trong kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

165 83