So Sánh Phá Sản và Giải Thể Doanh Nghiệp | Bài thảo luận luật kinh tế

Phá sản là một hiện tượng có từ lâu trên thế giới. Phá sản là một hiện tượng khách

quan trong nền kinh tế thị trường, phản ánh quá trình cạnh tranh, đào thải, nhưng cũng có thể xuất phát từ yếu tố quản lý nội bộ, chính sách kinh tế và môi trường pháp lý. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Luật kinh tế (LAW0321) 117 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

VIỆN KẾ TOÁN - KIỂM TOÁN

--------□ □--------

BÀI THẢO LUẬN

HỌC PHẦN: LUẬT KINH TẾ 1 ĐỀ TÀI:

PHÁ SẢN. SO SÁNH GIỮA PHÁ SẢN VÀ GIẢI THỂ DOANH NGHIỆP.

GIẢI QUYẾT YÊU CẦU ĐỀ RA

Nhóm thực hiện: 10

Lớp học phần: 242_PLAW0321_03

Giảng viên hướng dẫn: Nguyễn Thị Nguyệt Hà Nội, tháng 4 năm 2025 1

BẢNG PHÂN CÔNG NHIỆM VỤ Mã sinh

Nhiệm vụ STT Tên thành viên Đánh giá viên 88 Phạm Thị Lan 22D150087 Word 89 Đỗ Minh Phương 23D121038 2.1; 2.2 Nguyễn Thị Ngọc Ánh Powerpoint 90 (nhóm trưởng) 22D150022 Check word 91 Trần Hà Chi 22D150030 1.1; III 92 Nguyễn Khánh Linh 21D160177 2.3 93 Lê Khánh Huyền 22D150073 Thuyết trình 94 Nguyễn Trung Thành 23D121043 Thuyết trình 95 Tô Thị Huyền 22D150076 1.2 96 Nguyễn Phan Dũng 22D100069 2.4 2

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN LÀM VIỆC NHÓM LẦN 1

Học phần: Luật kinh tế 1

Lớp học phần: 242_PLAW0321_03 Nhóm: 10

I. Thời gian, địa điểm

1. Thời gian: Từ 20 giờ đến 22 giờ 30 phút, ngày 11 tháng 3 năm 2025

2. Địa điểm: Hình thức online trên Google meet

II. Số thành viên tham gia

III. Nội dung thảo luận

1. Thảo luận và đưa ra phương hướng làm đề cương và giải quyết đề tài.

2. Phân công nhiệm vụ và hạn nộp

IV. Đánh giá chung kết quả cuộc họp:

Các thành viên tham gia họp đầy đủ và nhiệt tình đưa ra ý kiến góp ý cho bài thảo luận. Nhóm trưởng Nguyễn Thị Ngọc Ánh 3

LỜI CẢM ƠN

Đầu tiên, chúng em xin gửi lời cảm ơn sâu sắc đến Trường Đại học Thương mại

đã đưa bộ môn Luật Kinh tế 1 vào chương trình giảng dạy. Bên cạnh đó đã tạo điều kiện

về cơ sở vật chất với hệ thống thư viện hiện đại, đa dạng các loại sách, tài liệu thuận lợi

cho việc tìm kiếm, nghiên cứu thông tin.

Đặc biệt, chúng em xin bày tỏ lòng biết ơn sâu sắc đến giảng viên bộ môn – Cô

Nguyễn Thị Nguyệt. Chính cô là người đã tận tình dạy dỗ và truyền đạt những kiến thức

quý báu cho chúng em trong suốt học kỳ vừa qua. Trong thời gian tham dự lớp học của

cô, chúng em đã được tiếp cận được nhiều kiến thức bổ ích và rất cần thiết cho quá trình

học tập, làm việc sau này.

Bộ môn Luật Kinh tế 1 là một môn học thú vị, chúng em đã được tiếp cận những

kiến thức liên quan đến Luật Doanh nghiệp, kinh danh và chủ thể kinh doanh, bản chất

pháp lý của các loại hình công ty, doanh nghiệp tư nhân và hộ kinh donah; bản chất pháp

lý của Hợp tác xã và Tổ hợp tác,. .Tuy nhiên, những kiến thức và kỹ năng về môn học

này của chúng em vẫn còn nhiều hạn chế. Do đó, bài thảo luận này cũng sẽ khó tránh

khỏi những sai sót. Nhóm rất mong nhận được sự đóng góp từ cô để giúp bài thảo luận

của nhóm chúng em được hoàn thiện hơn.

Lời cuối cùng, chúng em xin chúc cô sức khỏe, hạnh phúc và thành công trên con

đường sự nghiệp giảng dạy cao quý của mình.

Nhóm 10 xin chân thành cảm ơn! 4

MỤC LỤC

BẢNG PHÂN CÔNG NHIỆM VỤ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

BIÊN BẢN LÀM VIỆC NHÓM LẦN 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

LỜI CẢM ƠN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

PHẦN I: LÝ THUYẾT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.1. Khái niệm Phá sản . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.2. So sánh giữa Phá sản doanh nghiệp và Giải thể doanh nghiệp . . . . . . . . . . . 7

1.2.1. Điểm giống nhau giữa giải thể doanh nghiệp và phá sản . . . . . . . . . . . . . 7

1.2.2. Điểm khác nhau giữa giải thể và phá sản . . . . . . . . . . . . . . . . . . . . . . . . . 7

PHẦN II: GIẢI QUYẾT TÌNH HUỐNG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1. Bình luận về tư cách thành viên trong HTX Hòa Bình . . . . . . . . . . . . . . . . 13

2.2. Nhận xét về thỏa thuận giữa các thành viên về cơ cấu tổ chức và quyền

biểu quyết của các thành viên của HTX Hòa Bình. . . . . . . . . . . . . . . . . . . . . . . . 15

2.3. Tính hợp pháp của các quyết định của Hội đồng quản trị HTX Hòa Bình

(tháng 7/2022) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.4. Tính hợp pháp của quyết định chấm dứt tư cách thành viên của HTX Hòa

Bình trong Liên hiệp HTX Quang Tiến . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

PHẦN III: KẾT LUẬN VÀ KIẾN NGHỊ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.1. Kết luận . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.2. Kiến nghị . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.3. Kết luận chung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

TÀI LIỆU THAM KHẢO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 5

PHẦN I: LÝ THUYẾT 1.1. Khái niệm Phá sản

Phá sản là một hiện tượng có từ lâu trên thế giới. Phá sản là một hiện tượng khách

quan trong nền kinh tế thị trường, phản ánh quá trình cạnh tranh, đào thải, nhưng cũng

có thể xuất phát từ yếu tố quản lý nội bộ, chính sách kinh tế và môi trường pháp lý. Nó

loại bỏ các doanh nghiệp làm ăn kém hiệu quả, thua lỗ, từ đó càng khẳng định vị trí, sự

tồn tại và phát triển của doanh nghiệp làm ăn có hiệu quả. Phá sản là một hiện tượng

khách quan, nó góp phần làm lành mạnh hoá môi trường kinh doanh, thúc đẩy các doanh

nghiệp kinh doanh có hiệu quả, từ đó đẩy nhanh sự tăng trưởng kinh tế đất nước.

Luật phá sản của các nước đều dùng thuật ngữ phá sản để mô tả tình trạng không

có khả năng thanh toán nợ đến hạn của một con nợ. Việt Nam trước đây, trong nền kinh

tế kế hoạch hoá tập trung, pháp luật không đặt ra vấn đề phá sản. Khi nền kinh tế nước

ta chuyển sang nền kinh tế hàng hoá nhiều thành phần, vận động theo cơ chế thị trường

có sự quản lý của nhà nước, có rất nhiều loại hình doanh nghiệp đã ra đời, tồn tại và

phát triển. Nhiều doanh nghiệp đã hoạt động có hiệu quả, có nhiều đóng góp cho sự ổn

định và phát triển nền kinh tế, đóng góp cho ngân sách nhà nước, tạo công ăn việc làm

cho người lao động. Bên cạnh đó một bộ phận không nhỏ các doanh nghiệp, hợp tác xã

đã và đang làm ăn thua lỗ, nợ chồng chất, mất khả năng thanh toán nợ đến hạn và thực

chất đã lâm vào tình trạng phá sản.

Theo Luật Phá sản năm 2014, một doanh nghiệp hoặc hợp tác xã được coi là mất

khả năng thanh toán khi không thực hiện nghĩa vụ thanh toán khoản nợ trong thời hạn

03 tháng kể từ ngày đến hạn thanh toán.

Phá sản không chỉ là quá trình chấm dứt hoạt động của doanh nghiệp mà còn là

một cơ chế bảo vệ quyền lợi của các chủ nợ, người lao động và các bên liên quan. Khi

một doanh nghiệp bị tuyên bố phá sản, tài sản của doanh nghiệp sẽ được thanh lý để

thanh toán các khoản nợ theo thứ tự ưu tiên theo quy định của pháp luật. Việc tuyên bố

một doanh nghiệp phá sản phải được thực hiện thông qua quyết định của Tòa án nhân

dân có thẩm quyền sau khi xem xét hồ sơ yêu cầu phá sản.

Luật Doanh nghiệp 2020 không trực tiếp quy định về phá sản mà chỉ đề cập đến

việc giải thể doanh nghiệp. Giải thể thường áp dụng cho các doanh nghiệp chủ động

chấm dứt hoạt động khi không còn nhu cầu kinh doanh hoặc theo quyết định của cơ

quan có thẩm quyền, trong khi phá sản là trường hợp doanh nghiệp mất khả năng thanh

toán theo quy định của Luật Phá sản 2014. Quy trình phá sản doanh nghiệp vẫn tuân

theo Luật Phá sản 2014, trong đó quy định chi tiết về các điều kiện, trình tự, thủ tục phá

sản, quyền và nghĩa vụ của các bên liên quan. 6

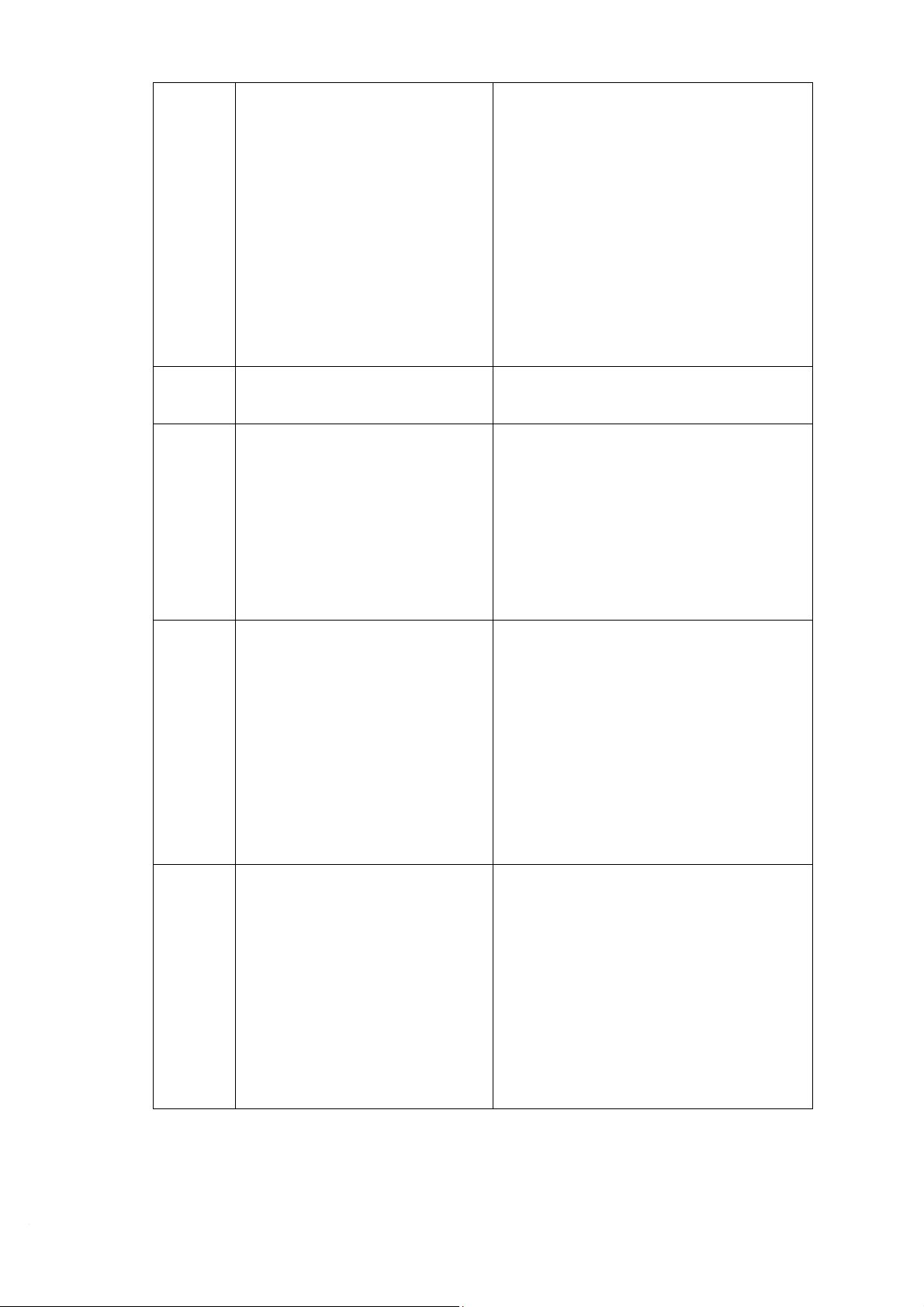

1.2. So sánh giữa Phá sản doanh nghiệp và Giải thể doanh nghiệp

Theo Luật Doanh nghiệp số 59/2020/QH14 “giải thể doanh nghiệp là việc chấm

dứt sự tồn tại của một doanh nghiệp theo ý chí của doanh nghiệp hoặc cơ quan quan có thẩm quyền”

Theo Khoản 2 Điều 4 Luật Phá sản số 51/2014/QH13 “Phá sản là tình trạng của

doanh nghiệp, hợp tác xã nất khả năng thanh toán và bị Tòa án nhân dân ra quyết định tuyên bố phá sản”

1.2.1. Điểm giống nhau giữa giải thể doanh nghiệp và phá sản

• Đều dẫn đến việc chấm dứt sự tồn tại của doanh nghiệp.

• Đều bị thu hồi con dấu và Giấy chứng nhận đăng ký doanh nghiệp.

• Đều phải thực hiện các nghĩa vụ tài sản.

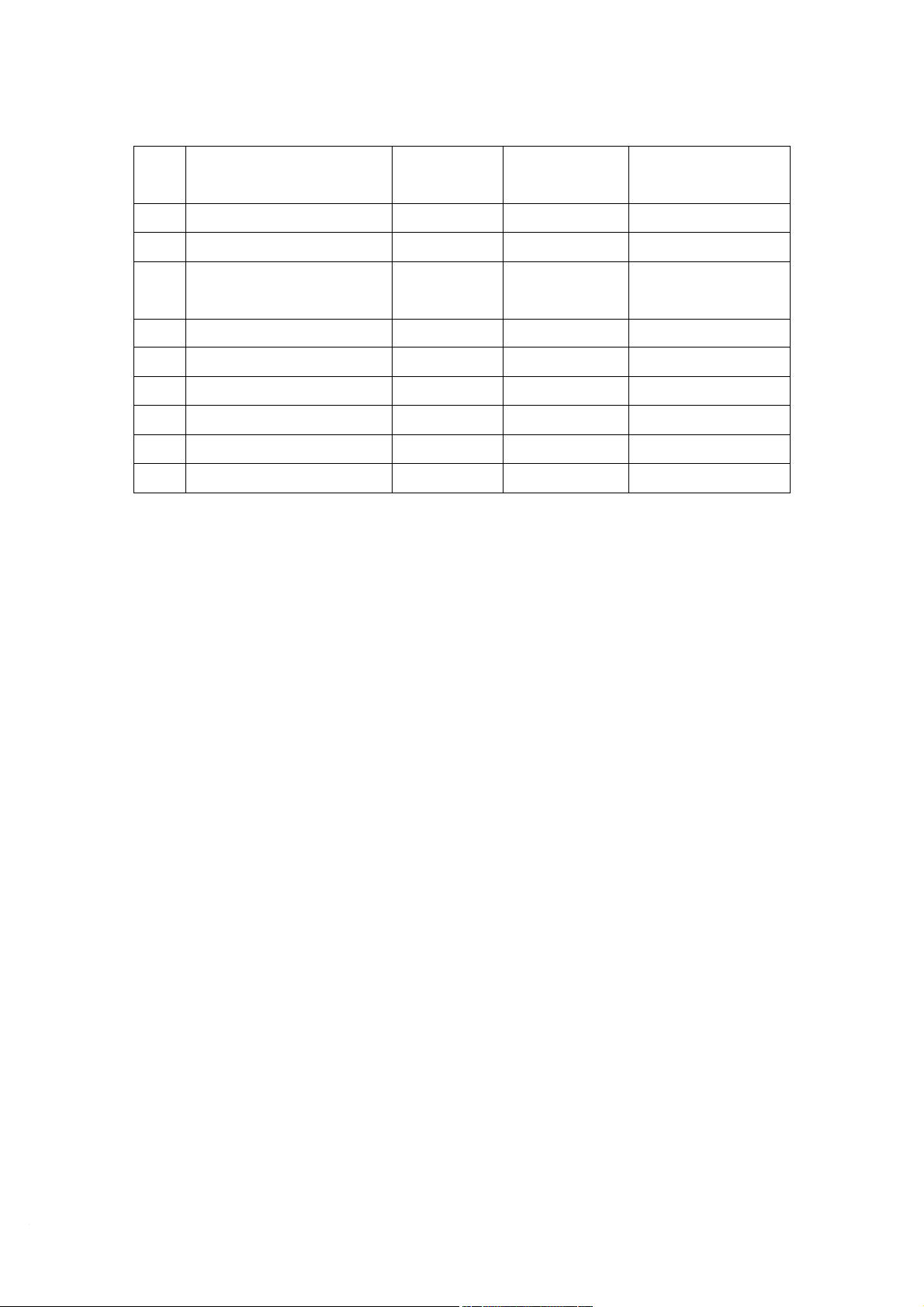

1.2.2. Điểm khác nhau giữa giải thể và phá sản Tiêu chí

Giải thể doanh nghiệp

Phá sản Doanh nghiệp Căn cứ pháp lý Luật Doanh nghiệp 2020 Luật Phá sản 2014 chính

Theo Luật Doanh nghiệp

Theo Luật Phá sản 2014, doanh

2020, doanh nghiệp bị giải thể nghiệp bị tuyên bố phá sản khi đồng

khi thuộc một trong các trường thời thỏa mãn hai điều kiện:

hợp theo Khoản 1 Điều 207:

a) Doanh nghiệp mất khả năng

Các trường hợp và điều kiện thanh toán các khoản nợ, tức là doanh

giải thể doanh nghiệp

nghiệp không thực hiện nghĩa vụ thanh

a) Kết thúc thời hạn hoạt toán khoản nợ trong thời hạn 03 tháng

Nguyên động đã ghi trong Điều lệ công kể từ ngày đến hạn thanh toán. (Khoản 4

nhân ty mà không có quyết định gia Điều 5) hạn;

b) Doanh nghiệp bị Tòa án nhân

b) Theo nghị quyết, quyết dân tuyên bố phá sản

định của chủ doanh nghiệp đối

với doanh nghiệp tư nhân, của

Hội đồng thành viên đối với

công ty hợp danh, của Hội đồng

thành viên, chủ sở hữu công ty

đối với công ty trách nhiệm hữu 7

hạn, của Đại hội đồng cổ đông

đối với công ty cổ phần;

c) Công ty không còn đủ số

lượng thành viên tối thiểu theo

quy định của Luật này trong thời

hạn 06 tháng liên tục mà không

làm thủ tục chuyển đổi loại hình doanh nghiệp;

d) Bị thu hồi Giấy chứng

nhận đăng ký doanh nghiệp, trừ

trường hợp Luật Quản lý thuế

2019 có quy định khác. Trong

trường hợp này, người quản lý

có liên quan và doanh nghiệp

cùng liên đới chịu trách nhiệm

về các khoản nợ của doanh nghiệp. Tuy nhiên, doanh nghiệp

chỉ được giải thể khi bảo đảm

thanh toán hết các khoản nợ,

nghĩa vụ tài sản khác và không

trong quá trình giải quyết tranh

chấp tại Tòa án hoặc Trọng tài

(Quy định tại Điều 207 Luật Doanh nghiệp 2020)

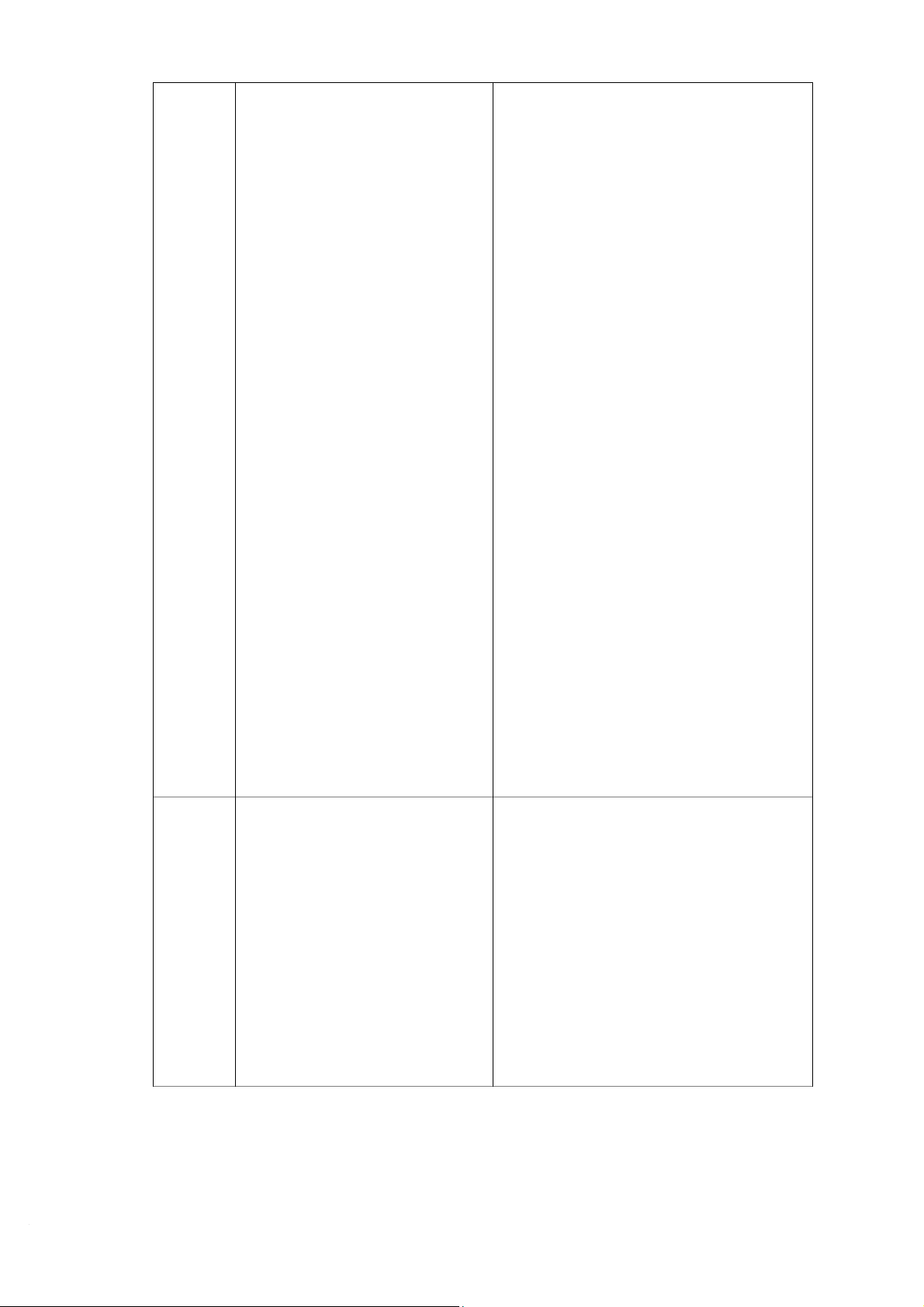

- Đối với DN tư nhân: Chủ DN

Theo điều 5 Luật phá sản 2014:

- Đối với CTY CP: Đại hội Người có quyền, nghĩa vụ nộp đơn yêu Người đồng cổ đông.

cầu mở thủ tục phá sản: có

- Chủ nợ không có bảo đảm, chủ nợ có

- Đối với CTY TNHH: Hội quyền bảo đảm một phần.

đồng thành viên, chủ sở hữu nộp đơn

- Người lao động, công đoàn cơ sở, công công ty yêu cầu

đoàn cấp trên trực tiếp cơ sở ở những nơi

- Đối với CTY hợp danh: Tất cả chưa thành lập công đoàn cơ sở. các thành viên hợp danh

- Người đại diện theo pháp luật của doanh nghiệp. 8

- Chủ doanh nghiệp tư nhân, Chủ tịch

Hội đồng quản trị của công ty cổ phần,

Chủ tịch Hội đồng thành viên của công

ty trách nhiệm hữu hạn hai thành viên

trở lên, Chủ sở hữu công ty trách nhiệm

hữu hạn một thành viên, Thành viên hợp

danh của công ty hợp danh.

- Cổ đông hoặc nhóm cổ đông sở hữu từ

20% số cổ phần phổ thông trở lên trong

thời gian liên tục ít nhất 06 tháng. Loại thủ t ục tư pháp ục Thủ tục hành chính Thủ t

- Trường hợp giải thể tự nguyện:

Chủ thể Chủ sở hữu doanh nghiệp Tòa án ra quy

- Trường hợp giải thể bắt bu ết ộc:

(Điều 8 Luật phá sản 2014) định

Cơ quan quản lý nhà nước có

thẩm quyền cho phép thành lập

doanh nghiệp quyết định

- Tự nguyện: Doanh nghiệp bảo

Doanh nghiệp phá sản không bắt

đảm thanh toán hết các khoản

buộc bảo đảm thanh toán hết các khoản

nợ và nghĩa vụ tài sản khác của doanh nghiệp.

nợ và nghĩa vụ tài sản khác. Các chủ nợ Điều

sẽ được thanh toán các khoản nợ theo kiện

- Bắt buộc: Các chủ nợ sẽ được

thanh toán đầy đủ các khoản nợ thứ tự luật định trên cơ sở số tài sản còn

theo thứ tự pháp luật quy định. lại của doanh nghiệp, trừ trường hợp đối

với chủ doanh nghiệp tư nhân, thành

viên hợp danh công ty hợp danh.

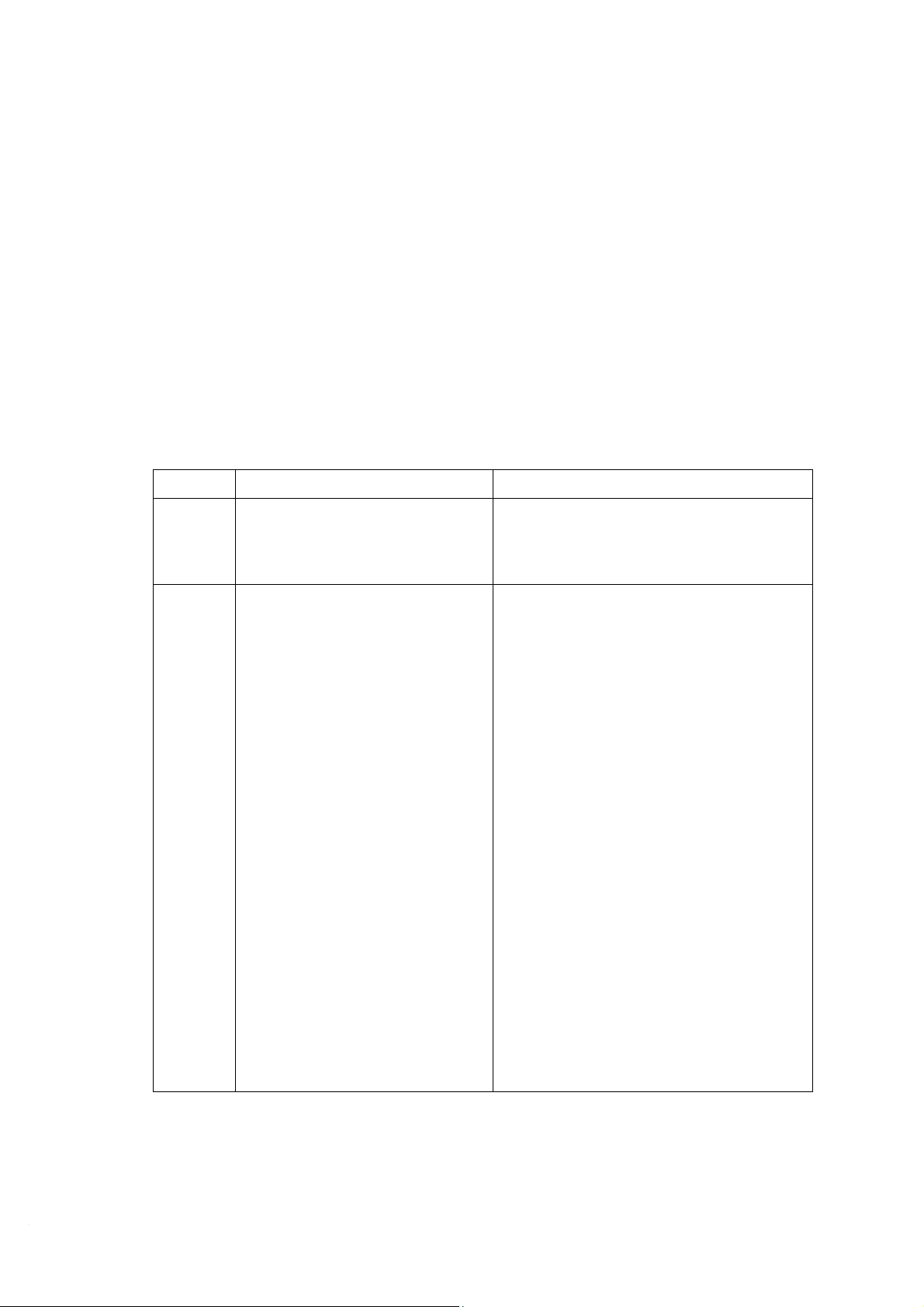

Theo Khoản 5 Điều 208:

Căn cứ vào Điều 54 Luật Phá sản

Thứ tự thanh toán các khoản nợ 2014 thứ tự phá sản được phân chia như

Thứ tự được xếp như sau: sau:

thanh a) Các khoản nợ lương, trợ cấp toán tài 1-Chi phí phá sản.

thôi việc, bảo hiểm xã hội theo sản

2-Khoản nợ lương, trợ cấp thôi việc, bảo

quy định của pháp luật và các quy hi

ền lợi khác của người lao

ểm xã hội, bảo hiểm y tế đối với người

lao động, quyền lợi khác theo hợp đồng

động theo thỏa ước lao động tập 9

thể và hợp đồng lao động đã ký lao động và thỏa ước lao động tập thể đã kết. ký kết. b) Nợ thuế.

3-Khoản nợ phát sinh sau khi mở thủ tục c) Các khoản nợ khác.

phá sản nhằm mục đích phục hồi hoạt

Sau khi đã thanh toán hết động kinh doanh của doanh nghiệp, hợp

các khoản nợ và chi phí, phần tài tác xã.

sản còn lại sẽ chia cho chủ doanh nghi 4- ệp tư nhân, các thành

Nghĩa vụ tài chính đối với Nhà nước

viên, cổ đông hoặc chủ sở hữu 5-Khoản nợ không có bảo đảm phải trả

công ty theo tỷ lệ sở hữu phần cho chủ nợ trong danh sách chủ nợ; vốn góp, cổ phần.

khoản nợ có bảo đảm chưa được thanh

toán do giá trị tài sản bảo đảm không đủ thanh toán nợ.

Sau khi đã thanh toán hết các

khoản trên mà vẫn còn tài sản thì phần

còn lại này thuộc về: chủ doanh nghiệp

tư nhân; chủ sở hữu công ty trách nhiệm

hữu hạn một thành viên; thành viên của

công ty trách nhiệm hữu hạn hai thành

viên trở lên, cổ đông của công ty cổ

phần; thành viên của công ty hợp danh.

Nếu giá trị tài sản không đủ để thanh

toán thì từng đối tượng cùng một thứ tự

ưu tiên được thanh toán theo tỷ lệ phần

trăm tương ứng với số nợ.

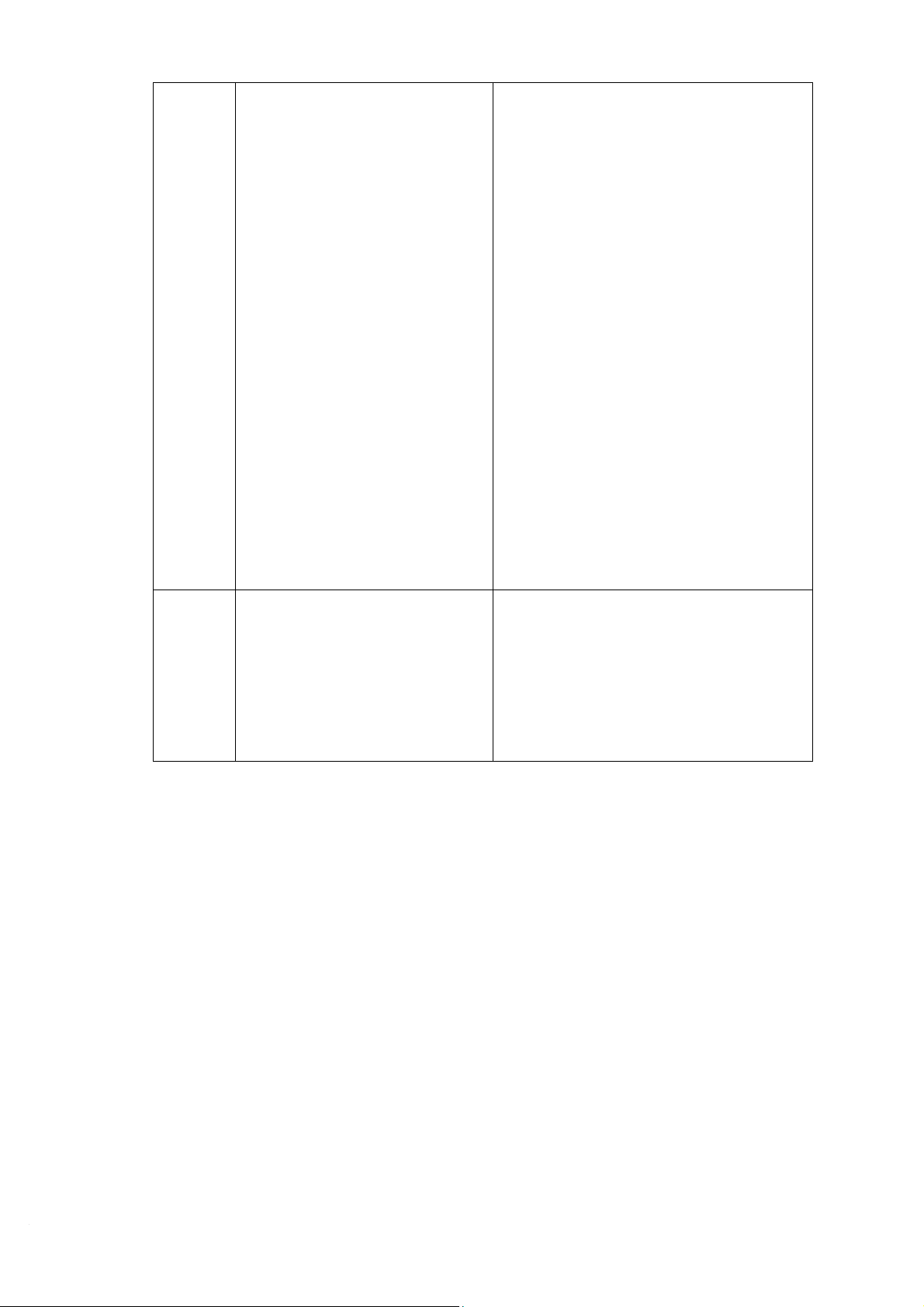

- Bước 1: Thông báo việc giải - Bước 1: Nộp đơn yêu cầu mở thủ tục

thể doanh nghiệp tới Phòng phá sản

đăng ký kinh doanh nơi doanh - Bước 2: Tòa án nhận đơn và thụ lý đơn

Trình nghiệp đặt trụ sở chính t

- Bước 3: Thẩm phán phải ra quyết định

ự, thủ - Bước 2: Sau khi thanh toán hết t m ục

ở hoặc không mở thủ tục phá sản.

các khoản nợ, doanh nghiệp nộp h

- Bước 4: Thông báo quyết định mở hoặc

ồ sơ đăng ký giải thể đến

không mở thủ tục phá sản.

Phòng đăng ký kinh doanh nơi

doanh nghiệp đặt trụ sở chính

- Bước 5: Mở hội nghị chủ nợ 10

- Bước 3: Phòng Đăng ký kinh - Bước 6: Ra quyết định tuyên bố doanh

doanh gửi thông tin về việc nghiệp bị phá sản

doanh nghiệp đăng ký giải thể - Bước 7: Thi hành tuyên bố doanh cho Cơ quan thuế. nghiệp bị phá sản

- Bước 4: Cơ quan thuế gửi ý

kiến về việc hoàn thành nghĩa

vụ nộp thuế của doanh nghiệp

đến Phòng đăng ký kinh doanh.

- Bước 5: Phòng Đăng ký kinh

doanh chuyển tình trạng pháp lý

của doanh nghiệp trong Cơ sở

dữ liệu quốc gia về đăng ký

doanh nghiệp sang tình trạng đã

giải thể nếu không nhận được ý

kiến từ chối của Cơ quan thuế,

đồng thời ra thông báo về việc

giải thể của doanh nghiệp.

Sau khi doanh nghiệp bị tuyên bố

phá sản, tài sản của doanh nghiệp có thể

Hậu quả Doanh nghiệp giải thể, xóa tên được bán lại cho tổ chức, cá nhân khác

pháp lý và chấm dứt sự tồn tại.

theo quy trình thanh lý tài sản phá sản.

(Không phải lúc nào doanh nghiệp cũng

bị xóa tên và chấm dứt sự tồn tại).

Theo những phân tích trên, thủ tục phá sản phức tạp hơn, hậu quả pháp lý nghiêm

trọng hơn so với giải thể. Vì vậy, doanh nghiệp thường ưu tiên giải thể nếu vẫn có khả

năng thanh toán các nghĩa vụ tài chính.

Chỉ có các doanh nghiệp bị mất khả năng thanh toán lương, thanh toán nợ, không

được quyền tiến hành thủ tục giải thể thì mới bị tuyên bố phá sản.

Doanh nghiệp mất khả năng thanh toán có thể bị người lao động hoặc chủ nợ hoặc

các đối tượng khác yêu cầu Tòa án tuyên bố phá sản để từ đó, tiến hành thủ tục phá sản,

bán tài sản để trả nợ.

Nếu doanh nghiệp có thể đưa ra phương án phục hồi kinh doanh có thể thanh toán

hết lương và các khoản nợ. Sau đó, nhận thấy việc tiếp tục kinh doanh sẽ khó khăn và

có khả năng cao bị thua lỗ thì lúc này doanh nghiệp mới có quyền (nên) chọn giải thể.

Khi chọn giải thể thì doanh nghiệp ở thế chủ động hơn, thủ tục đơn giản hơn. 11

Tuy nhiên, nếu nhận thấy công ty của mình vẫn còn khả năng hoạt động nhưng

hiện tại không đạt được hiệu quả kinh tế doanh nghiệp có thể lựa chọn giải pháp tạm

ngưng hoạt động. Doanh nghiệp có quyền tạm ngừng hoạt động tối đa 1 năm. Nếu sau

1 năm vẫn chưa muốn hoạt động trở lại, doanh nghiệp có thể gia hạn thêm nhưng tổng

thời gian tạm ngừng không được quá 2 năm theo quy định của Luật Doanh nghiệp 2020 12

PHẦN II: GIẢI QUYẾT TÌNH HUỐNG

Tình huống chung: Có 10 thành viên muốn cùng nhau thành lập Hợp tác xã Hòa

Bình có trụ sở tại huyện Lương Sơn, tỉnh Hòa Bình hoạt động trong lĩnh vực sản xuất

mía đường. Trong hợp tác xã dự định thành lập có 8 thành viên là cá nhân và 2 thành

viên là tổ chức (Công ty trách nhiệm hữu hạn 1 thành viên X và doanh nghiệp tư nhân Y).

Đến ngày 10/8/2014, HTX Hòa Bình chính thức được thành lập, với cơ cấu tổ chức

gồm Đại hội thành viên, Hội đồng quản trị và giám đốc. Trong đó, Đại hội thành viên

gồm tất cả các thành viên hợp tác xã là cơ quan có quyền quyết định cao nhất trong hợp

tác xã. Hội đồng quản trị gồm 3 người là Hoa – chủ tịch, Nam và Lan là thành viên. Đại

hội thành viên và hội đồng quản trị theo cơ chế tập thể, các quyết định được thông qua

theo phương thức họp và mỗi thành viên có số phiếu biểu quyết theo tỷ lệ góp vốn.

2.1. Bình luận về tư cách thành viên trong HTX Hòa Bình

Để xác định xem 8 thành viên cá nhân và 2 tổ chức có hợp pháp hay không khi

tham gia thành lập Hợp tác xã (HTX) Hòa Bình, cần phải phân tích dựa trên các căn cứ

pháp lý từ Luật Hợp tác xã 2023 và Luật Doanh nghiệp 2020. Cụ thể, các điều luật sẽ

giúp làm rõ tính hợp pháp của từng thành viên cá nhân và tổ chức trong HTX.

• Theo Khoản 1 Điều 30 Luật Hợp tác xã 2023

Điều 30. Điều kiện trở thành thành viên, hợp tác xã thành viên

1. Thành viên chính thức, thành viên liên kết góp vốn của hợp tác xã bao gồm:

a) Cá nhân là công dân Việt Nam từ đủ 18 tuổi trở lên, có năng lực hành vi dân sự đầy đủ

b) Cá nhân là nhà đầu tư nước ngoài có giấy chứng nhận đăng ký đầu tư theo quy

định của pháp luật về đầu tư

c) Hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân thành lập,

hoạt động tại Việt Nam. Các thành viên của tổ chức này phải cử một người đại diện

theo quy định của Bộ luật Dân sự để thực hiện quyền, nghĩa vụ của thành viên hợp tác xã d) Pháp nhân Việt Nam

→ Dựa trên những điều trên thành viên là cá nhân và tổ chức đều có thể trở thành

thành viên của HTX Hòa Bình. 13

*Tư cách pháp lý của thành viên cá nhân

8 thành viên cá nhân trong HTX Hòa Bình nếu đáp ứng đủ các điều kiện để trở

thành thành viên, hợp tác xã thành viên, thì họ có tư cách hợp pháp để tham gia thành lập HTX.

*Tư cách pháp lý của tổ chức X (Công ty TNHH một thành viên)

- Khoản 2 Điều 74 Luật Doanh nghiệp 2020 quy định rằng “Công ty TNHH một

thành viên có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận đăng ký doanh

nghiệp.”. Điều này có nghĩa là công ty TNHH một thành viên X có quyền tham gia vào

các hoạt động hợp pháp, bao gồm cả việc tham gia thành lập hợp tác xã.

- Theo Điểm d, Khoản 1 Điều 30 Luật Hợp tác xã 2023: “Thành viên chính thức,

thành viên liên kết góp vốn của hợp tác xã bao gồm:

d) Pháp nhân Việt Nam…”

→ X là Công ty TNHH một thành viên, có tư cách pháp nhân nên doanh nghiệp X trở

thành thành viên của HTX là hợp pháp.

*Tư cách pháp lý của tổ chức Y (Doanh nghiệp tư nhân)

- Theo Khoản 1 Điều 188 Luật Doanh nghiệp 2020 “ Doanh nghiệp tư nhân là

doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của

mình về mọi hoạt động của doanh nghiệp. ”. Doanh nghiệp tư nhân phải chịu trách

nhiệm vô hạn và tài sản cá nhân, tài sản doanh nghiệp không tách bạch. Do vậy Doanh

nghiệp tư nhân không có tư cách pháp nhân.

- Theo Điểm c, Khoản 1 Điều 30 Luật Hợp tác xã 2023: “Thành viên chính thức,

thành viên liên kết góp vốn của hợp tác xã bao gồm:

c) Hộ gia đình, tổ hợp tác, tổ chức khác không có tư cách pháp nhân thành lập,

hoạt động tại Việt Nam. Các thành viên của tổ chức này phải cử một người đại diện

theo quy định của Bộ luật Dân sự để thực hiện quyền, nghĩa vụ của thành viên hợp tác xã…”

→ Y là doanh nghiệp tư nhân, là tổ chức không có tư cách pháp nhân nên doanh nghiệp

tư nhân Y có thể trở thành thành viên của HTX nếu Y cử một người đại diện theo quy

định của Bô luật Dân sự để thực hiện quyền, nghĩa vụ của thành viên HTX.

➔ Kết luận về tính hợp pháp của các thành viên trong HTX Hòa Bình

- 8 thành viên cá nhân: Hợp pháp, nếu họ đáp ứng các yêu cầu về năng lực hành vi

dân sự theo quy định tại Khoản 1 Điều 30 Luật Hợp Tác Xã 2023.

- Tổ chức X (Công ty TNHH một thành viên): Hợp pháp, vì công ty TNHH một

thành viên có tư cách pháp nhân theo Khoản 7 Điều 4 Luật Hợp Tác Xã 2023. 14

- Tổ chức Y (Doanh nghiệp tư nhân): Hợp pháp nếu doanh nghiệp tư nhân Y cử

một đại diện theo quy định tại Điểm c, Khoản 1 Điều 30 Luật Hợp tác xã 2023.

2.2. Nhận xét về thỏa thuận giữa các thành viên về cơ cấu tổ chức và quyền

biểu quyết của các thành viên của HTX Hòa Bình.

Để đánh giá về cơ cấu tổ chức và quyền biểu quyết của HTX Hòa Bình, chúng ta

cần phân tích và đối chiếu các quy định pháp lý từ Luật Hợp tác xã 2023 và các nguyên

tắc quản lý của hợp tác xã.

*Cơ cấu tổ chức của HTX Hòa Bình

- Cơ cấu tổ chức của HTX được quy định tại Điều 56 Luật Hợp tác xã 2023:

“ Điều 56. Tổ chức quản trị

1. Tổ chức quản trị của hợp tác xã, liên hiệp hợp tác xã bao gồm hai loại:

a) Tổ chức quản trị đầy đủ bao gồm Đại hội thành viên, Hội đồng quản trị, Giám

đốc (Tổng giám đốc), Ban kiểm soát. Chủ tịch Hội đồng quản trị có thể kiêm Giám đốc (Tổng giám đốc);

b) Tổ chức quản trị rút gọn bao gồm Đại hội thành viên, Giám đốc, kiểm soát viên.”

→ Quy định về các cơ quan của hợp tác xã Hòa Bình, bao gồm:

+ Đại hội thành viên: Là cơ quan quyền lực cao nhất trong hợp tác xã, bao gồm tất

cả các thành viên hợp tác xã.

+ Hội đồng quản trị: Có nhiệm vụ quản lý, điều hành và giám sát các hoạt động của hợp tác xã.

+ Giám đốc: Điều hành trực tiếp công việc hàng ngày của hợp tác xã.

- Theo Khoản 3 Điều 62 Luật Hợp tác xã 2023, cho biết:

“ Thành viên Ban kiểm soát hoặc kiểm soát viên của hợp tác xã, liên hiệp hợp tác

xã phải đáp ứng các điều kiện sau đây:

a) Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy

quyền của tổ chức là thành viên chính thức;

b) Không đồng thời là thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc),

kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã;

c) Không được là người có quan hệ gia đình với thành viên Hội đồng quản trị,

thành viên khác của Ban kiểm soát hoặc kiểm soát viên, Giám đốc (Tổng giám đốc), kế

toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã.”

Do đó, việc thành lập Hợp tác xã Hoà Bình là không hợp pháp vì HTX Hòa Bình

chỉ có Đại hội thành viên, Hội đồng quản trị và Giám đốc. Thiếu Ban kiểm soát hoặc 15

kiểm soát viên theo quy định của Khoản 1 Điều 56 Luật Hợp tác xã 2023. Do HTX

Hòa Bình chỉ có 10 thành viên, thiếu Ban kiểm soát là không hợp lý và vi phạm quy định.

- Theo quyền biểu quyết trong Đại hội thành viên (ĐHTV), Điều 57 Luật Hợp tác

xã 2023 quy định rằng “Đại hội thành viên là cơ quan quyết định cao nhất của hợp tác

xã, liên hiệp hợp tác xã. Đại hội thành viên họp thường niên mỗi năm một lần và có thể

họp bất thường. Trường hợp tổ chức theo tổ chức quản trị rút gọn, Đại hội thành viên

họp định kỳ theo quy định của Điều lệ nhưng ít nhất 03 tháng một lần và có thể họp bất thường.”.

Điều này là đúng với cơ cấu tổ chức của HTX Hòa Bình, khi Đại hội thành viên

được xác định là cơ quan có quyền quyết định cao nhất. Do đó, Đại hội thành viên hoàn toàn hợp pháp.

- Theo Quyền biểu quyết và tỷ lệ góp vốn, Điều 65 Luật Hợp tác xã 2023 “Hội

đồng quản trị là cơ quan quản lý hợp tác xã, liên hiệp hợp tác xã, bao gồm Chủ tịch Hội

đồng quản trị và thành viên khác của Hội đồng quản trị do Hội nghị thành lập hoặc Đại

hội thành viên bầu trong số thành viên chính thức. Số lượng thành viên Hội đồng quản

trị do Điều lệ quy định nhưng tối thiểu là 03 người, tối đa là 15 người. Tổng số lượng

thành viên tham gia Hội đồng quản trị là tổ chức kinh tế có vốn đầu tư nước ngoài và

cá nhân là nhà đầu tư nước ngoài chiếm dưới 35% tổng số lượng thành viên Hội đồng quản trị.”

Theo điều này, quy mô và thành phần do Hội nghị thành lập hoặc Đại hội thành

viên bầu ra. Trong trường hợp HTX Hòa Bình, Hội đồng quản trị (HĐQT) gồm 3 người

là Hoa (chủ tịch), Nam, và Lan, do Đại hội thành viên bầu ra. Điều này là hợp lý và

đúng pháp luật theo quy định tại Điều 65 Luật Hợp tác xã 2023.

- Theo Khoản 2 Điều 8 Luật Hợp Tác Xã 2023 “Thành viên tổ hợp tác có quyền

dân chủ trong việc quyết định tổ chức và hoạt động của tổ hợp tác. Thành viên chính

thức của hợp tác xã, liên hiệp hợp tác xã được tham gia vào công việc tổ chức, quản lý

và hoạt động của hợp tác xã, liên hiệp hợp tác xã một cách dân chủ, bình đẳng, không

phụ thuộc vào phần vốn góp.”

Theo nguyên tắc tổ chức và hoạt động, Hợp tác xã Hoà Bình thỏa thuận quyền biểu

quyết theo tỷ lệ góp vốn, mỗi thành viên có quyền biểu quyết ngang nhau không phụ

thuộc vào tỷ lệ góp vốn. Do đó, không hợp pháp vì mỗi thành viên có số phiếu biểu

quyết bằng nhau mà không phụ thuộc vào tỷ lệ vốn góp, vi phạm nguyên tắc về quyền

biểu quyết theo tỷ lệ góp vốn. Điều này cần phải được điều chỉnh để đảm bảo tính công

bằng và đúng pháp luật trong HTX. 16 ➔ Kết luận:

- Cơ cấu tổ chức của HTX Hòa Bình là không hợp pháp, vì không tuân thủ đúng

các quy định tại Điều 56 Luật Hợp tác xã 2023. Đại hội thành viên có quyền quyết định

cao nhất trong HTX là đúng với quy định tại Điều 57 Luật Hợp tác xã 2023.

- Hội đồng quản trị gồm 3 thành viên là hợp lý theo quy định tại Điều 65 Luật

Hợp tác xã 2023. Quyền biểu quyết của HTX Hòa Bình không hợp pháp vì các phiếu

biểu quyết có giá trị ngang nhau, không tương ứng với tỷ lệ vốn góp của các thành viên.

Điều này vi phạm nguyên tắc quyền biểu quyết theo tỷ lệ vốn góp tại Khoản 2 Điều 8

Luật Hợp Tác Xã 2023, cần được điều chỉnh lại để tuân thủ pháp luật. Do đó, HTX Hòa

Bình cần phải sửa đổi cơ chế quyền biểu quyết để đảm bảo tính hợp pháp và công bằng

theo tỷ lệ vốn góp của các thành viên.

2.3. Tính hợp pháp của các quyết định của Hội đồng quản trị HTX Hòa Bình (tháng 7/2022)

Tình huống bổ sung: Tháng 7 năm 2022 Hội đồng quản trị của HTX Hòa Bình

họp và đưa ra một số quyết định: (i) sản xuất các sản phẩm khác từ mía đường; (ii) mua

lô thiết bị trị giá 500 triệu đồng. Hỏi các quyết định của Hội đồng quản trị có hợp pháp không? Tại sao? Trả lời:

*Quyết định (i): Sản xuất các sản phẩm khác từ mía đường

Việc quyết định sản xuất các sản phẩm khác từ mía đường có thể được hiểu là thay

đổi, mở rộng lĩnh vực sản xuất của HTX. Theo đó, việc mở rộng ngành nghề sản xuất

là một thay đổi quan trọng trong phương hướ ng kinh doanh của hợp tác xã.

- Theo Khoản 2 Điều 56 Luật Hợp tác xã 2023 quy định:

“ Điều 56. Tổ chức quản trị

2. Hợp tác xã quy mô nhỏ, vừa, lớn, liên hiệp hợp tác xã từ 10 thành viên trở lên

phải tổ chức theo tổ chức quản trị đầy đủ."

→ Hợp tác xã Hòa Bình có 10 thành viên (8 thành viên cá nhân và 2 thành viên tổ chức)

vì vậy Hợp tác xã Hòa Bình phải tổ chức theo tổ chức quản trị đầy đủ.

- Theo Khoản 1 Điều 64 Luật Hợp tác xã 2023 quy định:

“ Điều 64. Thẩm quyền của Đại hội thành viên theo tổ chức quản trị đầy đủ 17

1. Thông qua định hướng phát triển của hợp tác xã, liên hiệp hợp tác xã; sửa đổi,

bổ sung Điều lệ; báo cáo hoạt động của Hội đồng quản trị và Ban kiểm soát; báo cáo

tài chính hằng năm; phương án sản xuất, kinh doanh.”

→ Do đó, Đại hội thành viên là cơ quan có quyền quyết định về phương án sản xuất,

kinh doanh của hợp tác xã. Điều này có nghĩa là Đại hội thành viên có quyền quyết định

việc mở rộng ngành nghề kinh doanh, bao gồm sản xuất các sản phẩm khác từ mía đường.

- Theo Khoản 1, Khoản 3 Điều 66 Luật Hợp tác xã 2023 quy định:

“ Điều 66. Nhiệm vụ, quyền hạn của Hội đồng quản trị

1. Trình Đại hội thành viên xem xét, thông qua các nội dung thuộc thẩm quyền của

Đại hội thành viên theo quy định tại Điều 64 của Luật này

3. Tổ chức thực hiện nghị quyết của Đại hội thành viên. Báo cáo Đại hội thành

viên kết quả hoạt động sản xuất, kinh doanh của hợp tác xã, liên hiệp hợp tác xã..”

→ Việc mở rộng sản xuất sang các sản phẩm khác từ mía đường là một phương án sản

xuất, kinh doanh mới. Do đó, Hội đồng quản trị không có quyền tự quyết định mà phải

chuẩn bị và trình phương án này lên Đại hội thành viên để quyết định.

➔ Kết luận: Quyết định sản xuất các sản phẩm khác từ mía đường không hợp pháp, vì

Hội đồng quản trị đã vượt quá thẩm quyền, lẽ ra quyết định này phải do Đại hội thành viên thông qua trước.

*Quyết định (ii): Mua lô thiết bị trị giá 500 triệu đồng

Việc mua lô thiết bị giá 500 triệu đồng để phục vụ cho mục đích sản xuất của HTX

Hòa Bình. Vì vậy quyết định này được xem như 1 khoản đầu tư tài sản chung của HTX

- Theo Khoản 3 Điều 64 của Luật Hợp tác xã 2023 quy định:

“ Điều 64. Thẩm quyền của Đại hội thành viên theo tổ chức quản trị đầy đủ

3. Thông qua việc đầu tư hoặc bán tài sản chung được chia có giá trị bằng hoặc

lớn hơn 20% tổng giá trị tài sản của hợp tác xã, liên hiệp hợp tác xã được ghi trong báo

cáo tài chính gần nhất; việc đầu tư hoặc bán tài sản chung không chia.”

→ Nếu giá trị tài sản mà HTX định mua bằng hoặc vượt quá 20% tổng giá trị tài sản của

HTX theo báo cáo tài chính gần nhất, quyết định phải do Đại hội thành viên thông qua,

không thuộc thẩm quyền của HĐQT.

- Theo Khoản 4 Điều 66 của Luật Hợp tác xã 2023 quy định:

“Điều 66: Quyền hạn và nhiệm vụ của Hội đồng quản trị

4. Chuyển nhượng, thanh lý, xử lý tài sản của hợp tác xã, liên hiệp hợp tác xã theo

thẩm quyền. Quyết định đầu tư hoặc bán tài sản chung được chia có giá trị dưới 20% 18

tổng giá trị tài sản của hợp tác xã, liên hiệp hợp tác xã được ghi trong báo cáo tài chính gần nhất.”

→ Nếu mức đầu tư có giá trị dưới 20% tổng tài sản, HĐQT có thẩm quyền quyết định

mà không phải trình Đại hội thành viên xem xét, thông qua.

- Quyết định mua lô thiết bị trị giá 500 triệu đồng có hợp pháp hay không phụ

thuộc vào tổng giá trị tài sản của HTX ghi trong báo cáo tài chính gần nhất:

+ Trường hợp 1: Nếu tổng tài sản của HTX lớn hơn 2,5 tỷ đồng

Khoản đầu tư mua thiết bị trị giá 500 triệu đồng nhỏ hơn 20% tổng tài sản

→ Quyết định thuộc thẩm quyền của HĐQT nên quyết định hợp pháp

+ Trường hợp 2: Nếu tổng tài sản của HTX nhỏ hơn hoặc bằng 2,5 tỷ đồng

Khoản đầu tư mua thiết bị trị giá 500 triệu đồng lớn hơn hoặc bằng 20% tổng tài sản

→ Quyết định này phải trình Đại hội thành viên xem xét, thông qua. Nếu HĐQT tự ý ra

quyết định, đó là vi phạm thẩm quyền nên quyết định không hợp pháp.

➔ Kết luận:

- Quyết định của HĐQT là hợp pháp nếu: Tổng giá trị tài sản của HTX từ 2,5 tỷ

đồng trở lên thì HĐQT quyết định đầu tư trong mức này.

- Quyết định của HĐQT là không hợp pháp nếu: Tổng tài sản của HTX dưới 2,5

tỷ đồng thì cần Đại hội thành viên thông qua.

2.4. Tính hợp pháp của quyết định chấm dứt tư cách thành viên của HTX Hòa

Bình trong Liên hiệp HTX Quang Tiến

Tình huống bổ sung: Ngày 6/8/2022, HTX Hòa Bình cùng với 3 hợp tác xã: HTX

Lương Sơn, HTX Cao Phong và HTX Lạc Thủy thành lập Liên hiệp HTX Quang Tiến.

Tuy nhiên vì HTX Hòa Bình không thực hiện nghĩa vụ góp vốn như cam kết nên HTX

Lương Sơn và HTX Cao Phong đã yêu cầu Hội đồng quản trị Liên hiệp hợp tác xã

Quang Tiến quyết định chấm dứt tư cách thành viên của HTX Hòa Bình. Cuộc họp này

có sự tham gia của tất cả các HTX và Đại hội thành viên đã thông qua quyết định chấm

dứt tư cách thành viên của HTX Hòa Bình với sự đồng ý của HTX Lương Sơn và HTX

Cao Phong. Hãy nhận xét về tính hợp pháp về quyết định trên của Liên hiệp hợp tác xã Quang Tiến. Trả lời:

*Về lý do chấm dứt tư cách thành viên:

Do HTX Hòa Bình không thực hiện nghĩa vụ góp vốn như cam kết: Theo Điều 39

Khoản 2 Điểm a của Luật HTX 2023, thành viên (bao gồm cả thành viên là hợp tác xã 19

trong liên hiệp hợp tác xã) có nghĩa vụ: "Góp đủ, đúng thời hạn phần vốn góp đã cam

kết theo quy định của Điều lệ". Theo Điều 47 Khoản 1 Điểm c của Luật HTX 2023, tư

cách thành viên chính thức bị chấm dứt khi: "Thành viên không thực hiện quyền và

nghĩa vụ của thành viên quy định tại Điều 39 của Luật này và Điều lệ mặc dù đã được

Ban kiểm soát hoặc kiểm soát viên hoặc Đại hội thành viên yêu cầu bằng văn bản."

→ Nhận xét: Việc HTX Hòa Bình không góp đủ vốn cam kết là vi phạm nghĩa vụ thành

viên và là một trong những căn cứ có thể dẫn đến chấm dứt tư cách thành viên. Tuy

nhiên, điều kiện cần theo luật là phải có yêu cầu bằng văn bản từ Ban kiểm soát/kiểm

soát viên hoặc Đại hội thành viên của Liên hiệp HTX Quang Tiến gửi đến HTX Hòa

Bình yêu cầu thực hiện nghĩa vụ này trước khi tiến hành chấm dứt tư cách thành viên.

Tình huống không nêu rõ liệu Liên hiệp HTX Quang Tiến đã thực hiện bước yêu cầu

bằng văn bản này hay chưa. Nếu chưa, việc ra quyết định chấm dứt ngay là chưa tuân thủ đúng quy trình.

*Về thẩm quyền ra quyết định chấm dứt tư cách thành viên:

Liên hiệp hợp tác xã áp dụng các quy định tương tự như hợp tác xã về tổ chức quản

trị, quyền và nghĩa vụ thành viên, đại hội thành viên,. . (Điều 104 Khoản 3 Luật HTX

2023). Theo Điều 60 Khoản 2 Điểm h của Luật HTX 2023, Đại hội thành viên có nhiệm

vụ, quyền hạn: "Chấm dứt tư cách thành viên chính thức, thành viên liên kết góp vốn

theo quy định tại điểm c khoản 1 Điều 47 của Luật này".

→ Nhận xét: Việc Đại hội thành viên của Liên hiệp HTX Quang Tiến họp và ra quyết

định về việc chấm dứt tư cách thành viên của HTX Hòa Bình là đúng thẩm quyền. Tuy

nhiên, tình huống lại đề cập "Hội đồng quản trị Liên hiệp hợp tác xã Quang Tiến quyết

định chấm dứt tư cách thành viên" theo yêu cầu của hai HTX thành viên, sau đó mới

"Đại hội thành viên đã thông qua quyết định". Điều này có thể gây nhầm lẫn về trình tự.

Theo luật, Đại hội thành viên mới là cơ quan có thẩm quyền ra quyết định cuối cùng về

việc chấm dứt tư cách thành viên trong trường hợp này. Hội đồng quản trị có thể đề xuất

hoặc thực hiện các thủ tục chuẩn bị, nhưng quyết định phải thuộc về Đại hội thành viên.

*Về thể thức thông qua quyết định:

Tình huống nêu: Cuộc họp có sự tham gia của tất cả các HTX (4 HTX). Đại hội

thành viên thông qua quyết định với sự đồng ý của HTX Lương Sơn và HTX Cao Phong.

Theo Điều 62 Khoản 6 Điểm đ của Luật HTX 2023, quyết định về "Chấm dứt tư

cách thành viên chính thức theo quy định tại điểm c khoản 1 Điều 47 của Luật này" phải

được Đại hội thành viên thông qua theo nguyên tắc đa số trên tổng số thành viên chính thức. 20

Tài liệu liên quan:

-

Phân Tích Bài Tập Tình Huống | Bài thảo luận luật kinh tế

50 25 -

Thực Tiễn Giải Thể Hợp Tác Xã | Bài thảo luận luật kinh tế

29 15 -

Phân tích điều kiện và thủ tục đăng ký kinh doanh của công ty TNHH Ban Mai Xanh | Bài thảo luận luật kinh tế

37 19 -

Ưu nhược điểm của Công ty Trách nhiệm hữu hạn và Công ty Cổ phần | Bài thảo luận luật kinh tế

43 22 -

So sánh giải thể & phá sản doanh nghiệp. Nhận xét về các nội dung trong điều lệ của công ty hợp danh ABC | Bài thảo luận luật kinh tế

37 19