Tài chính doanh nghiệp | Trường Đại học Luật, Đại học Quốc gia Hà Nội

Tài chính doanh nghiệp là 1 khẩu trong hệ thống tài chính. Nó là hình thức phản ánh luồng chuyển dịch giá trị trong nền kinh tế và là hình thức phản ánh luồng vận đọng và chuyển hóa các nguồn tài chính trong DN phục vụ hoạt động sản xuất kinh doanh mang lại lợi ích cho DN. Ngoài ra, dưới góc độ kte, TCDN được hiểu là quan hệ giá trị giữa doanh nghiệp với các chủ thể trong nền kinh tế.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật tài chính 14 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1 K tài liệu

Tác giả:

Preview text:

Câu 1:

- Tài chính doanh nghiệp là 1 khẩu trong hệ thống tài chính. Nó là hình thức phản ánh

luồng chuyển dịch giá trị trong nền kinh tế và là hình thức phản ánh luồng vận đọng và

chuyển hóa các nguồn tài chính trong DN phục vụ hoạt động sản xuất kinh doanh

mang lại lợi ích cho DN. Ngoài ra, dưới góc độ kte, TCDN được hiểu là quan hệ giá trị

giữa doanh nghiệp với các chủ thể trong nền kinh tế.

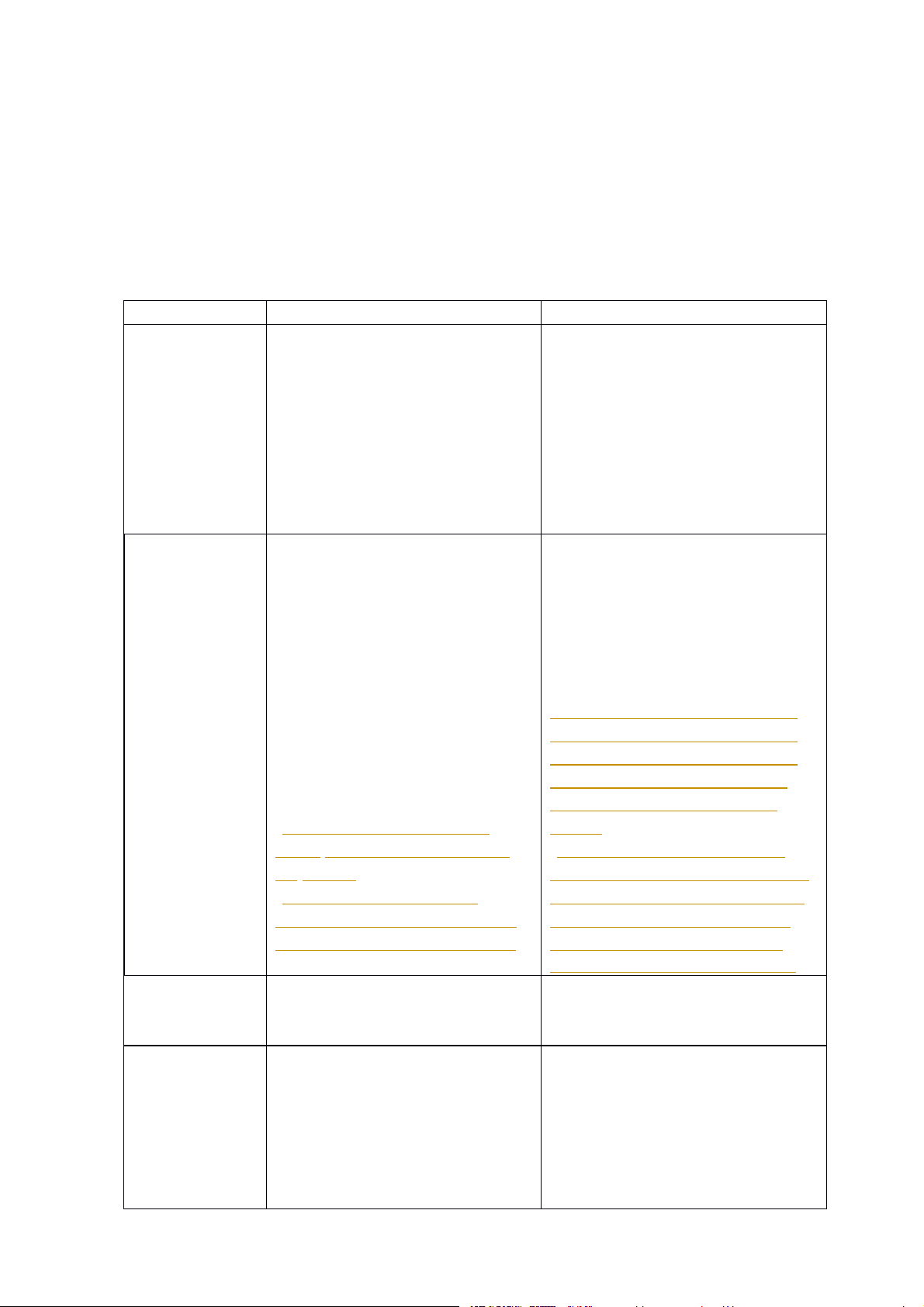

- Phân biệt tài chính DN với tài chính công: Tiêu chí TCDN TC Công Khái niệm

Là thuật ngữ được dùng để mô Là tổng thể các hoạt động thu,

tả cho những công cụ, công

chi bằng tiền do NN tiến hành,

việc wusn trọng trong hệ thống tài chính công thể hiện các quan tài chính của DN

hệ kinh tế nảy sinh trong quá

trình tạo lập, sử dụng, quản lý

các quỹ công nhừm phục vụ thực

hiện các chức năng của NN và

đáp ứng các nhu cầu lợi ích chung của toàn XH. Đặc điểm

- Sự vận động của quỹ tiền tê,

- Gắn liền với quyền sở hữu của

vốn kinh doanh gắn liền với

NN và quyền lực chính trị của

các yếu tố vạt tư là lao động, sự NN

vận động này vì lợi nhuận của

- Có phạm vi hoạt động khá DN.

rộng, trên tất cả các lĩnh vực như

- TCDN gắn liền với hoạt động kinh tế, xã hội, an ninh, văn hóa, kinh doanh của DN, có các quốc phòng,…

quan hệ TCDN đa dạng phát

(- Mục tiêu chính của tài chính

sinh như quan hệ nộp – cấp

công là duy trì và cung cấp các

giữa NN và DN, quan hệ thanh dịch vụ cơ bản cho cộng đồng,

toán với các chủ thể khác trong chẳng hạn như giáo dục, y tế, XH và với NLĐ trong DN

quốc phòng, và hạ tầng giao

- Mục tiêu chính của tài thông)

chính doanh nghiệp là tạo ra

- Tài chính công thường phải lợi nhuận.

tuân thủ các quy tắc và quy định - Tài chính doanh nghiệp

chính phủ; thường phải đối mặt

thường phụ thuộc vào các quy

với các vấn đề khác nhau như

tắc thị trường và cổ phần hóa.

quản lý nợ công, dự trù ngân

sách, và kiểm soát nguồn thuế. Chức năng - Chức năng phân phối - Chức năng phân bổ - Chức năng giám đốc - Chức năng phân phối - Chức năng ổn định Vai trò

- Huy động vốn để đảm bảo

- Huy động và phân phối các

hoạt động kinh doanh và đầu tư nguồn lực trong mọi lĩnh vực để

được thực hiện thường xuyên

hình thành nên nguồn tài chính và liên tục.

cho toàn quốc gia, là công cụ

- Là đòn bẩy kích thích và điều đảm bảo nguồn lực tài chính cho

tiết hoạt động sản xuất – kinh

việc tồn tại và hoạt động có hiệu doanh. quả của NN.

- Là công cụ hữu ích để kiểm

- Đóng vai trò chỉ đạo trong nền

soát tình hình kinh doanh của kinh tế NN DN.

- Thúc đẩy phát triển kinh tế,

nâng cao hiệu quả kinh doanh,

định hướng đầu tư, điều chỉnh cơ

cấu của ngành kinh tế,…

- Điều tiết thu nhập XH = công

cụ thuế, thực hiện các hoạt động ASXH,.

Câu 2: Pháp luật tài chính doanh nghiệp là tập hợp các nhóm quy phạm pháp luật điều

chỉnh các quan hệ xã hội phát sinh trong quá trình tạo lập, quản lý, sử dụng và giám sát

sử dụng vốn và tài sản của doanh nghiệp.

Câu 3: Theo LDN 2020, có 5 loại hình doanh nghiệp, đó là: CTCP, Cty TNHH 1 TV,

Cty TNHH 2 TV trở lên, Cty hợp danh, DNTN.

- So với các loại hình DN khác. CTCP có ưu thế về phương thức huy động vốn, Trong

quá trình hoạt động, CTCP có quyền phát hành chức khoán ra công chúng theo quy

định của PL về chứng khoán để huy động vốn. Điều này thể hiện khả năng huy động

vốn lớn củ CTCP (K3 DD111 LDN 2020). Đây chính là Ưu điểm nổi bật của loại hình

DN này là khả năng công khai huy động vốn, tạo lập nguồn vốn khổng lồ đầu tư vào

kinh doanh và sự mềm dẻo trong việc sử dụng vốn phù hợp với hoạt động kinh doanh.

CTCP vượt xa các loại hình DN khác về khả năng tận dụng nguồn vốn nhàn rỗi thông

qua khả năng tiếp cận thị trường vốn đa dạng hơn nhờ việc phát hành chứng khoán ra

công chúng bên cạnh hai hình thức huy động vốn truyền thống là kêu gọi vốn góp

hoặc đi vay. Không chỉ vậy, vốn điề lệ của CTCP có thể chia thành nhiều loại CP có

tính chấp pháp lý khác nhau. Mỗi loại đem lại những lợi ích nhất định và đáp ứng yêu

cầu đa dạng của nhà đầu tư. Nhờ vào đó, CTCP khuyến kích mọi tầng lớp dân chúng

dầu tư vì về nguyên tắc, 1 người sở huwuxu 1 cổ phiến trở lên đã có thể trở thành cổ đông của công ty.

Câu 4: Tài sản của DN được hình thành từ việc đầu tư xây dựng hoặc mua sắm bằng

vốn điều lệ, ngoài ra, trong quá trình hoạt động, DN có thể tạo lập nhiều TS khác bằng

vốn vay. Các loại TS có thể góp vào DN theo LDN hiện hành là tiền, ngoại tệ, vàng và

tài sản khác, đây cũng chính là các tài sản được liệt kê trong BLDS 2015

- TS DN được thể hiện dưới dạng vật chất (tài sản hữu hình là tu liệu sản xuất chủ yếu

tham gia nhiều chu trình kinh doanh những vẫn giữ ngyên hình thái vật chất ban đầu)

như là các loại máy móc, thiết bị, nhà xưởng, hàng hóa, ổ tô,… hoặc không thể hiện

dưới dạng vật chất (tài sản vô hình là TS không có hình thái vật chất, thể hiện 1 lượng

giá trị đã được đầu tư, tham gia vào nhiều chu trình kinh doanh) như là SH trí tuệ,

bằng phát minh, sáng chế, nhãn hiệu,…

- Về mặt kế toán, tài sản của doanh nghiệp được phân loại theo tính chất và thời gian

sử dụng và được theo dõi trên các tài khoản kế toán. Tài sản có thể được phân loại theo

thời hạn đầu tư bao gồm tài sản ngắn hạn và tài sản dài hạn. Tài sản ngắn hạn là tiền

mặt, tiền gửi ngân hàng, đầu tư chứng khoán ngắn hạn, dự phòng giảm giá đầu tư ngắn

hạn. Còn tài sản dài hạn là tài sản cố định hữu hình, tài sản thuê tài chính, tài sản cố

định vô hình, hao mòn tài sản cố định, bất động sản, đầu tư góp vốn; dự phòng giảm giá .

Tài liệu liên quan:

-

Đề cương môn Luật Tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

13 7 -

Bảng Z - Phân Phối Chuẩn cho Môn Lý Thuyết Xác Suất Thống Kê

83 42 -

Đề thi giữa kì học phần luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

326 163 -

Đề cương luật tài chính | Trường Đại học Luật, Đại học Quốc gia Hà Nội

503 252 -

Đề kiểm tra kết thúc học phần luật tài chính |Trường Đại học Luật, Đại học Quốc gia Hà Nội

420 210