Tài liệu sưu tầm. Chương 2. Thuế xuất nhập khẩu

Tài liệu sưu tầm. Chương 2. Thuế xuất nhập khẩu.Tài liệu được tổng hợp và sưu tầm gồm 32 trang. Mời các bạn tham khảo

Môn: Lý thuyết tài chính tiền tệ (lttctt11) 4 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU Ths.Nguyễn Văn Kỳ

Bộ môn: Kế toán – Kiểm toán

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU Mục tiêu bài học:

- Hiểu được khái niệm, ý nghĩa và vai trò của thuế Xuất nhập khẩu

- Xác định được đối tượng chịu thuế, căn cứ và thời điểm tính thuế đối với thuế XNK

- Xác định được thủ tục và trình tự hoàn thuế đối với thuế XNK

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

⚫ LUẬT THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU SỐ 107/2016/QH13.

⚫ Nghị định số 134/2016/NĐ-CP ngày 01 tháng 09 năm 2016 của Chính phủ

⚫ Nghị định số 18/2021/NĐ-CP ngày 11 tháng 03 năm 2021 của Chính phủ sửa đổi, bổ

sung một số điều của Nghị định số 134/2016/NĐ-CP ngày 01 tháng 09 năm 2016

⚫ Nghị định số 104/2022/NĐ-CP ngày 21 tháng 12 năm 2022 của Chính phủ sửa đổi,

bổ sung một số điều của các Nghị định liên quan đến việc nộp, xuất trình sổ hộ khẩu,

sổ tạm trú giấy khi thực hiện thủ tục hành chính, cung cấp dịch vụ công; có hiệu lực kể

từ ngày 01 tháng 01 năm 2023.

⚫ Nghị định Số: 26/2023/NĐ-CP ngày 31 tháng 5 năm 2023 của Chính phủ quy định

biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế

tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.1. Những vấn đề chung về thuế XK, thuế NK

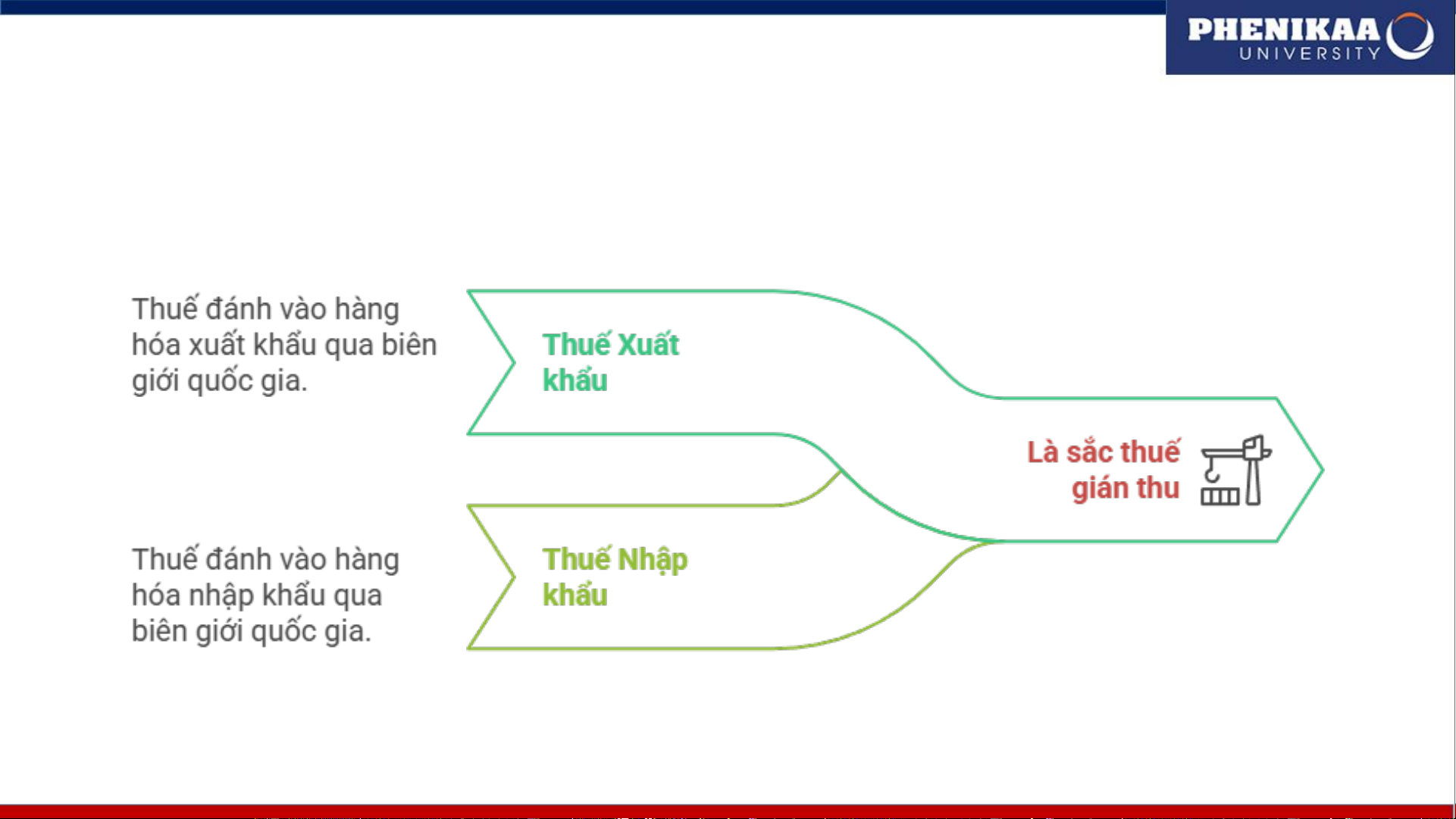

2.1.1. Khái niệm

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.1. Những vấn đề chung về thuế XK, thuế NK

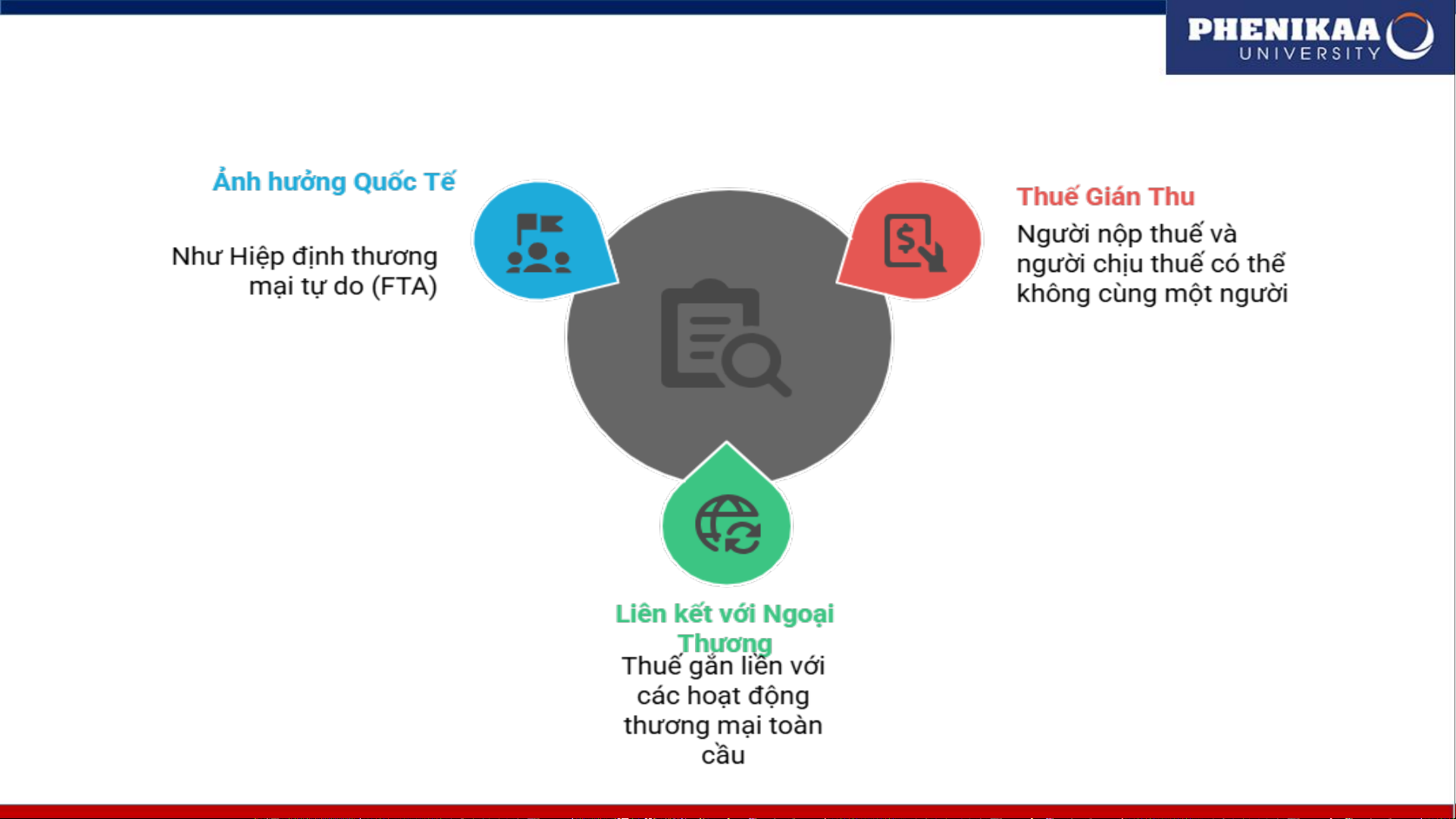

2.1.2. Đặc điểm của thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.1. Những vấn đề chung về thuế XK, thuế NK

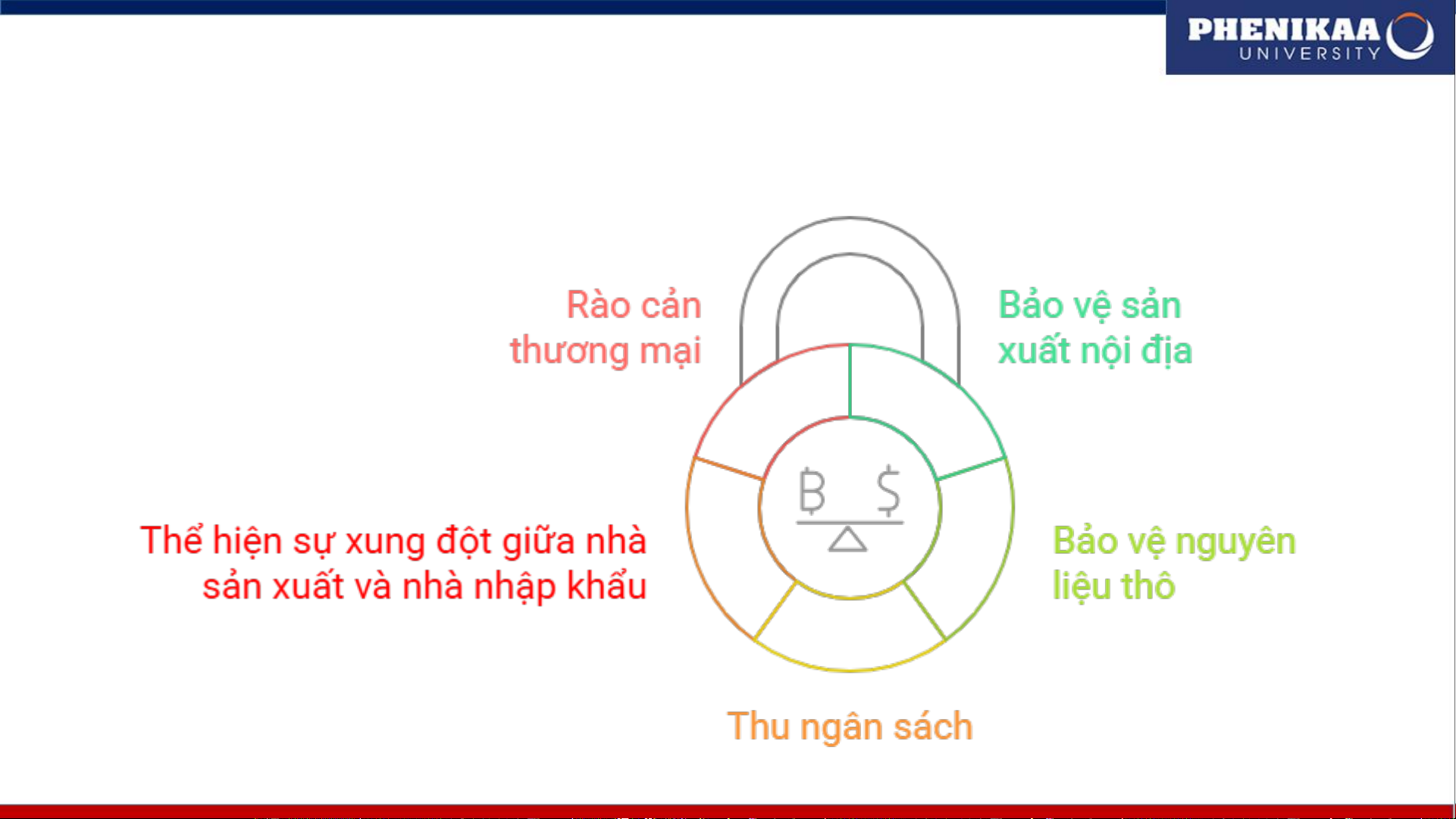

2.1.3. Vị trí, vai trò của thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU 2.2. Phạm vi áp dụng

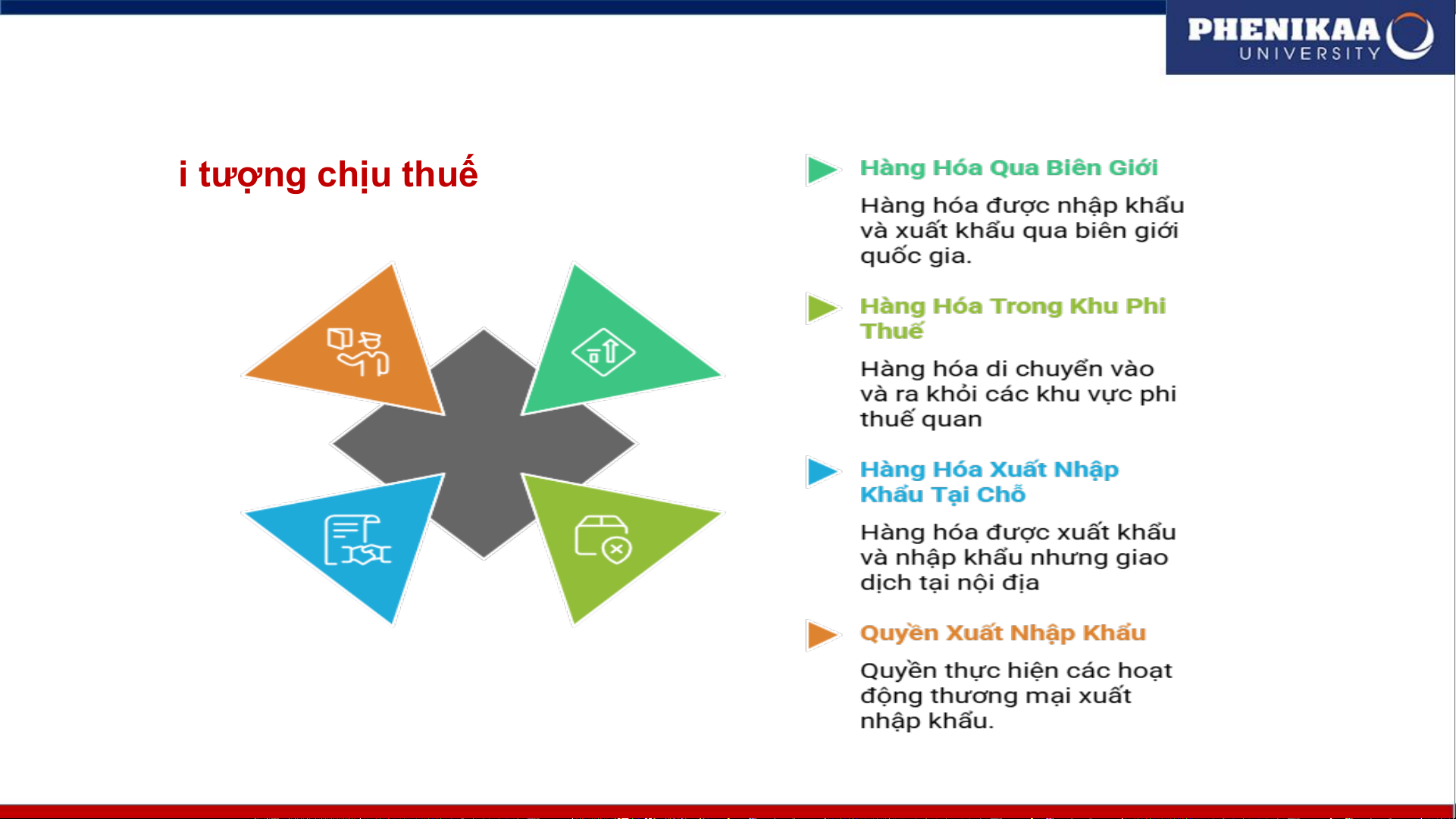

2.2.1. Đối tượng chịu thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.2. Phạm vi áp dụng (tiếp)

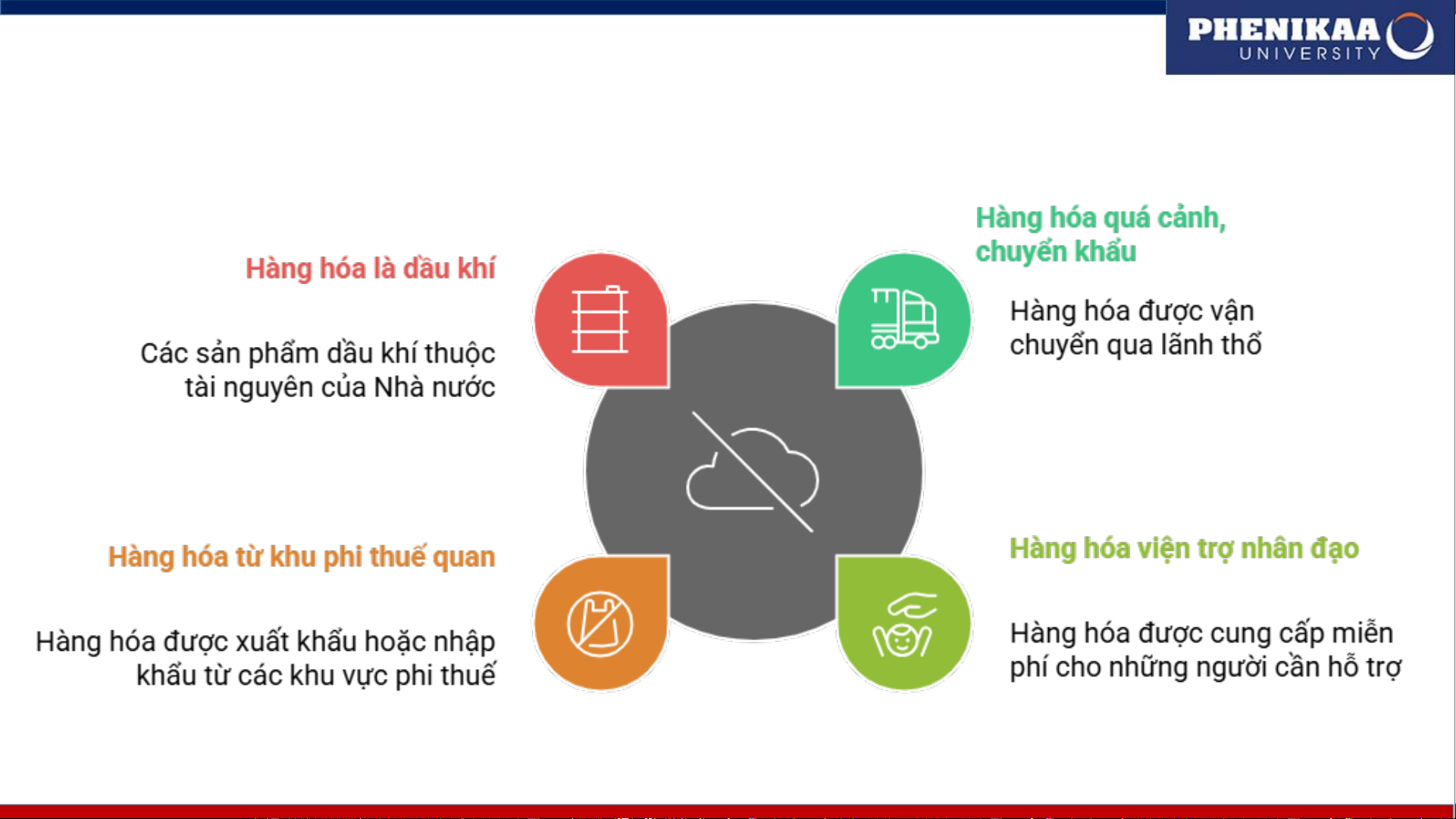

2.2.2. Đối tượng không chịu thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.2. Phạm vi áp dụng (tiếp)

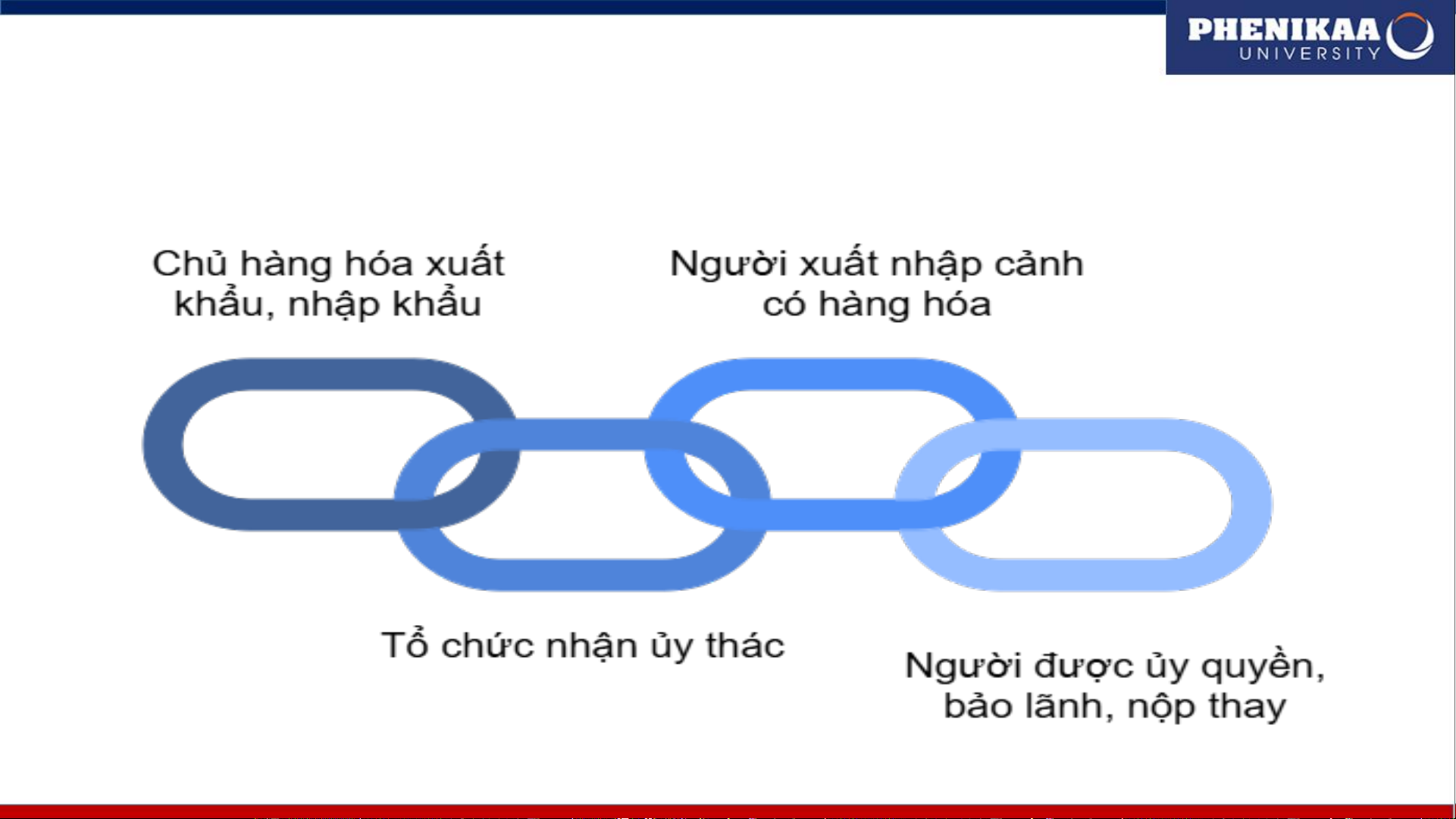

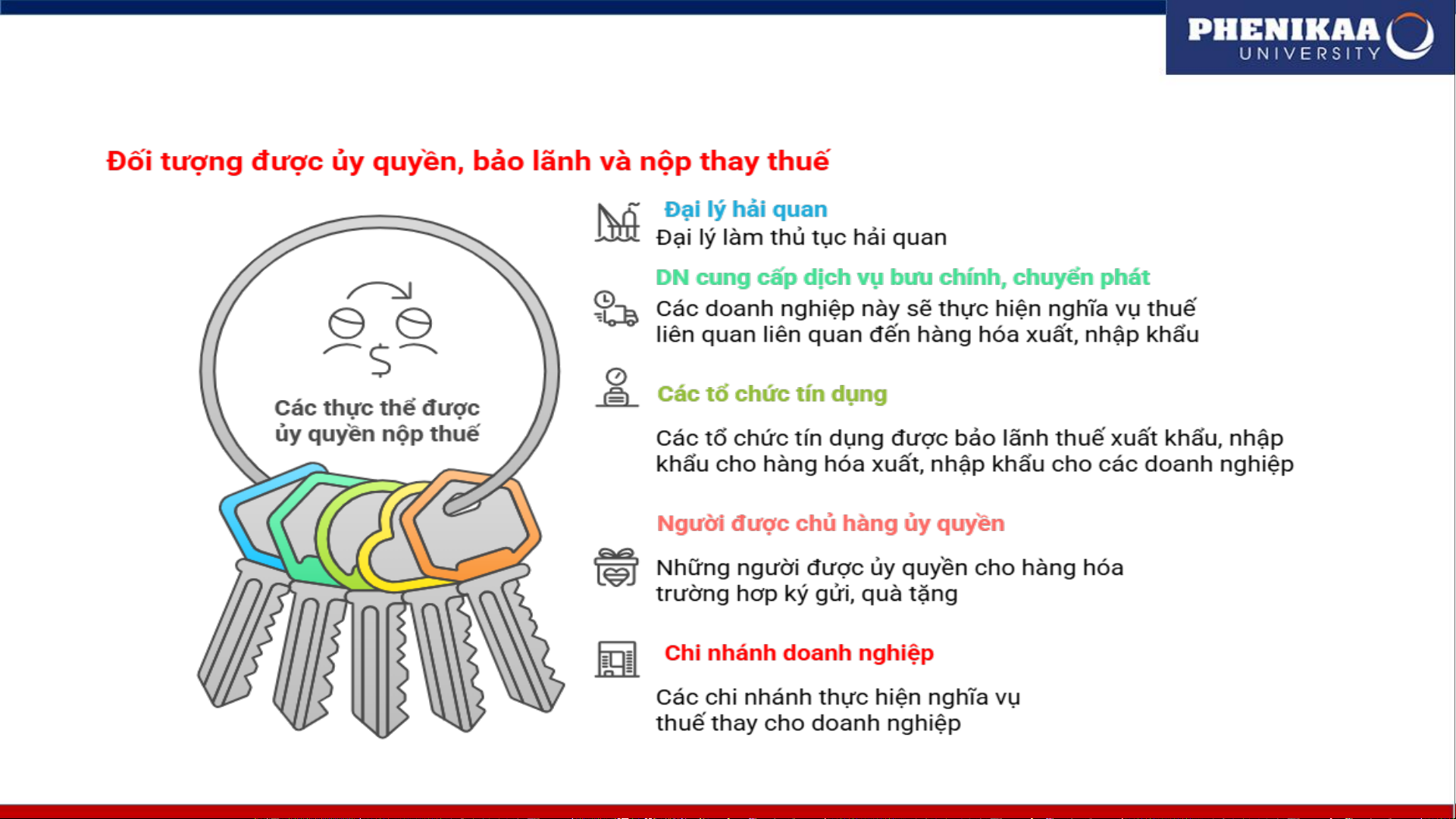

2.2.3. Đối tượng nộp thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.2. Phạm vi áp dụng (tiếp)

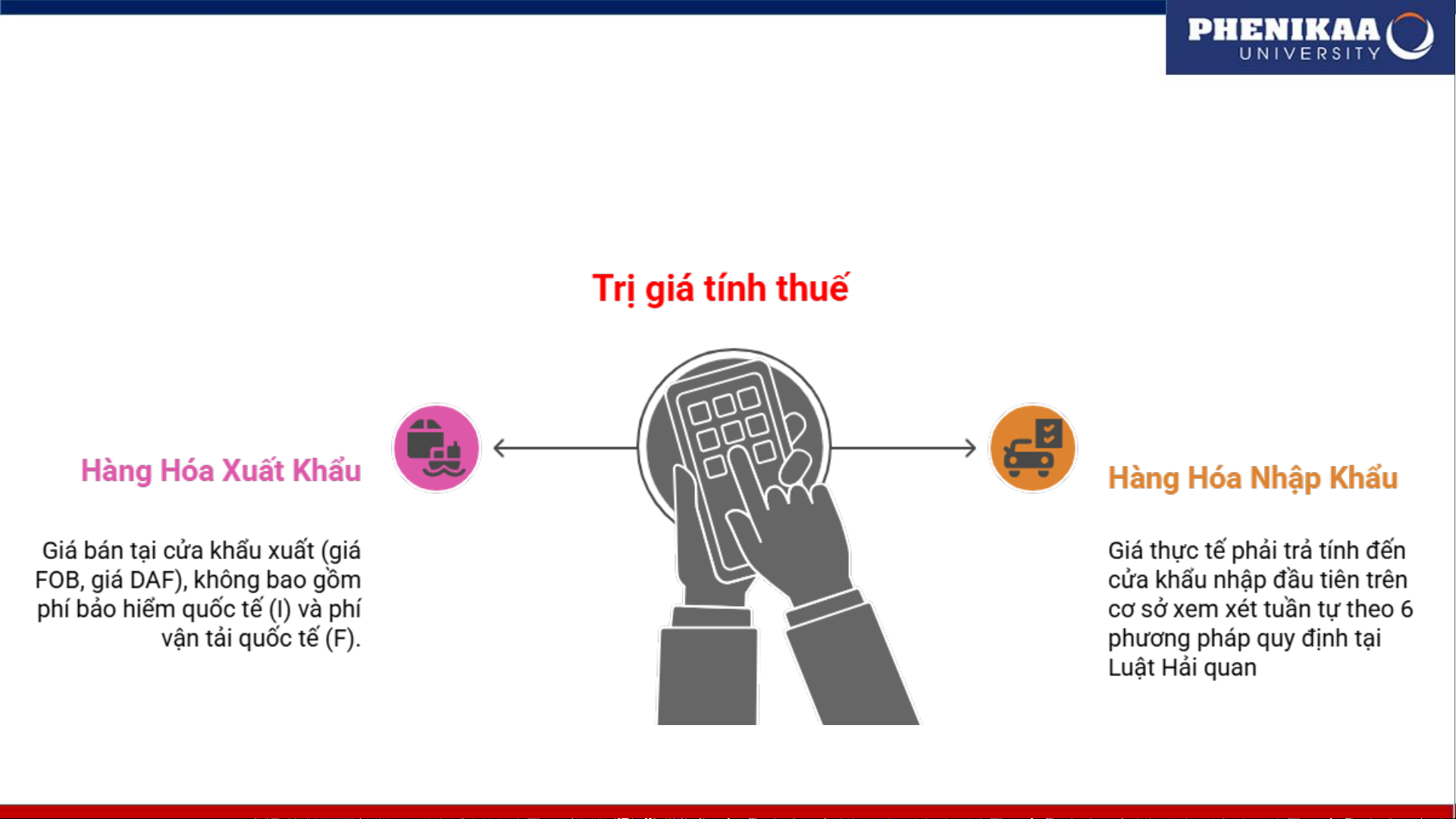

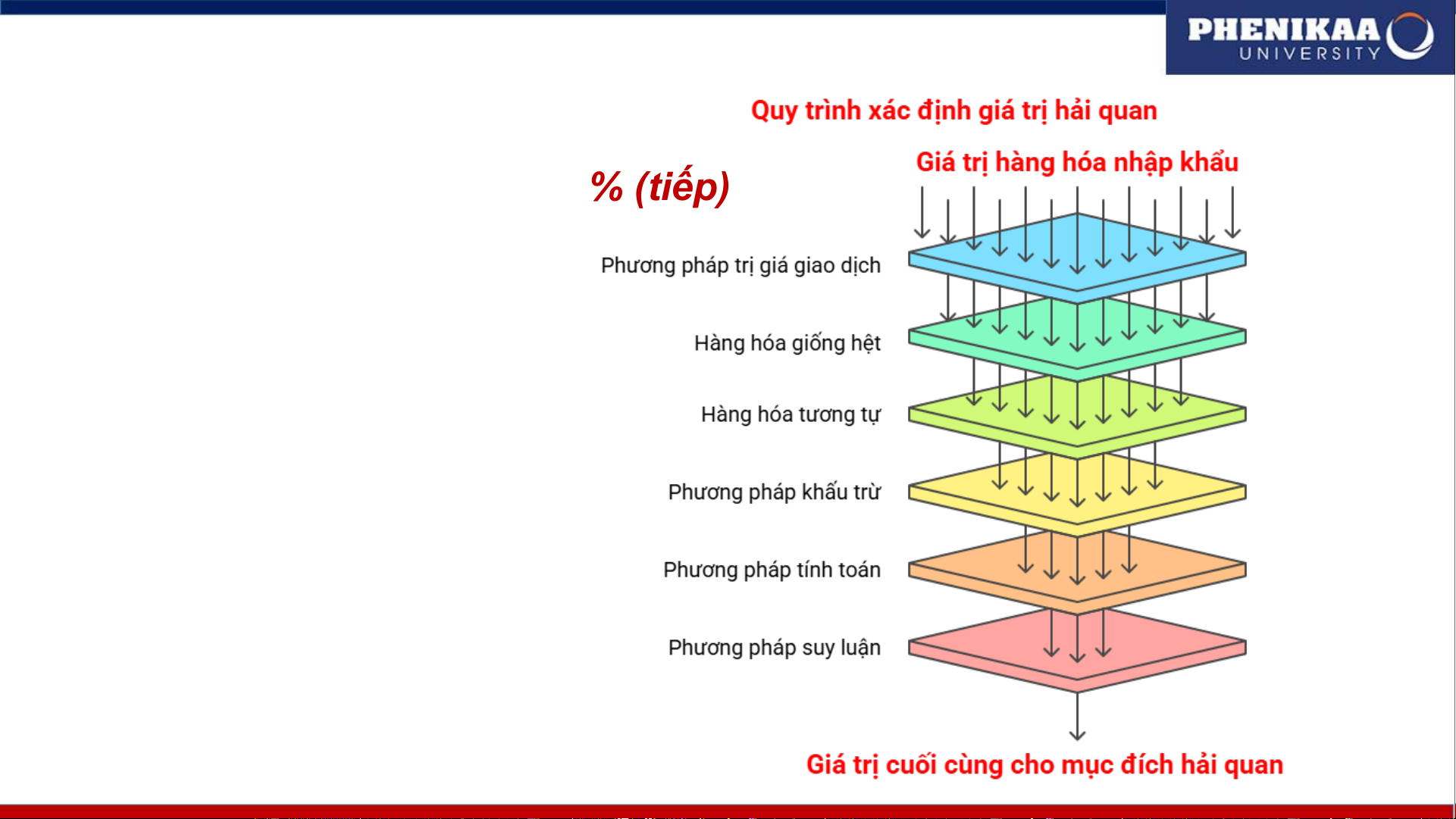

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU 2.3. C¨n cø tÝnh thuÕ

2.3.1. Hàng hoá áp dụng thuế %: Trị Số thuế XK, Số giá lượng Thuế NK phải nộp = x tính X HH suất thuế/HH

Số lượng hàng hoá XK, NK:

Số lượng từng mặt hàng thực tế XK, NK được ghi trên tờ khai hải quan.

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.1. Hàng hoá áp dụng thuế % (tiếp):

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.1. Hàng hoá áp dụng thuế % (tiếp)

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.1. Hàng hoá áp dụng thuế % (tiếp):

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.1. Hàng hoá áp dụng thuế % (tiếp):

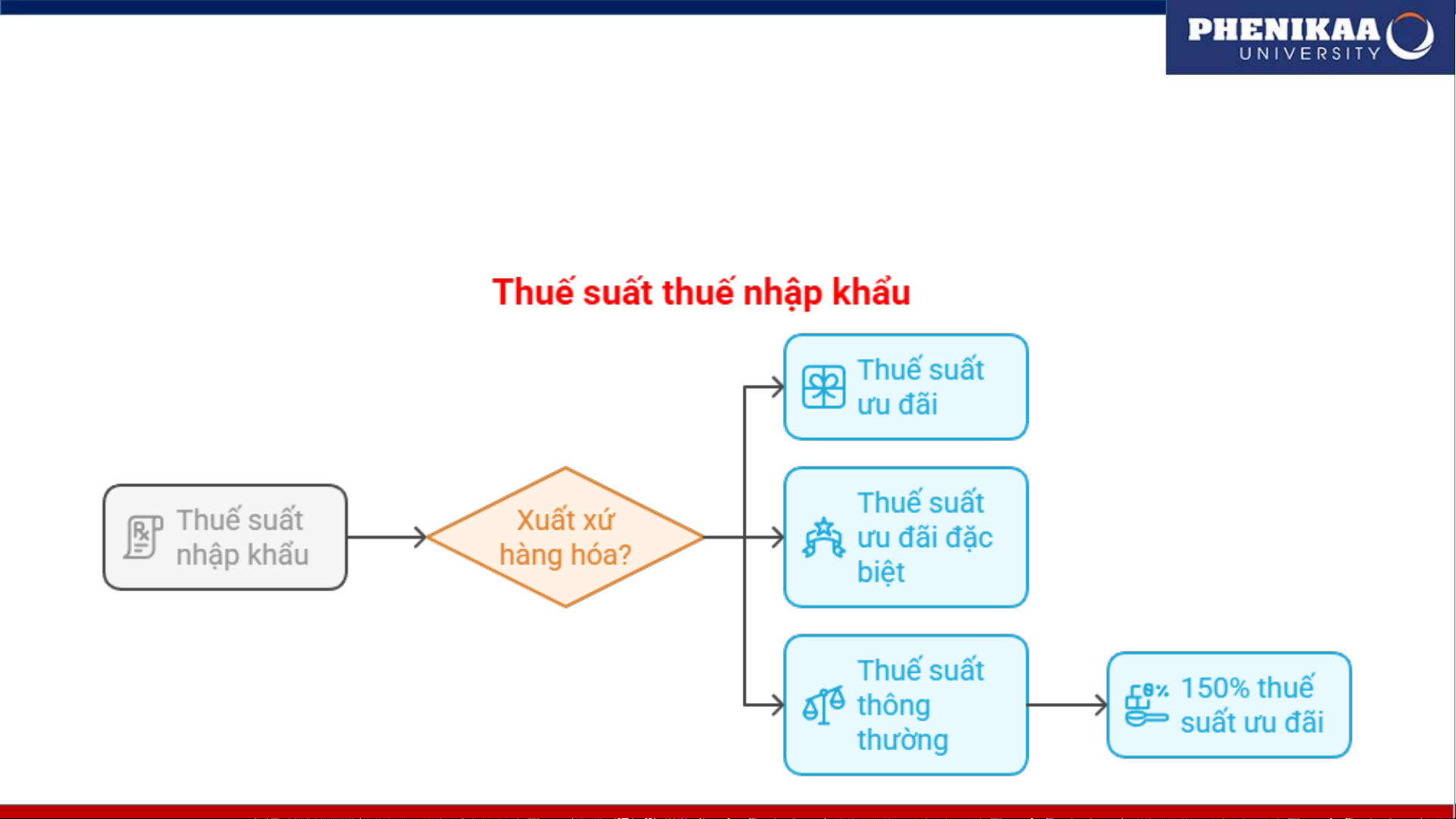

Thuế suất : Được quy định tại Biểu thuế XK, NK

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU Tình huống 1

Một doanh nghiệp trong kỳ tính thuế có:

- Nhập khẩu 200.000 hộp bia, giá bán tại cửa khẩu xuất: 2.000

đ/hộp; chi phí vận tải, bảo hiểm cả lô hàng tính đến cửa khẩu nhập

đầu tiên: 50.000.000 đ, các chi phí khác của hàng nhập khẩu tính

đến cửa khẩu nhập đầu tiên bằng 0.

- Biết: Thuế suất thuế NK bia: 100%, thuế suất thuế TTĐB bia: 55%, thuế suất thuế GTGT 10%.

Yêu cầu: Xác định thuế NK, Thuế TTĐB, thuế GTGT doanh nghiệp phải nộp khi NK?

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU Tình huống 2

- Doanh nghiệp nhập khẩu một xe ô tô loại 5 chỗ ngồi có giá tính thuế

NK: 20.000 USD. Doanh nghiệp đã bán xe trên thị trường nội địa

cho cơ sở kinh doanh thương mại, giá bán chưa có thuế GTGT 1.189 triệu đồng.

- Thuế suất thuế nhập khẩu 70%; thuế suất thuế TTĐB 45%; Thuế suất thuế GTGT 10%

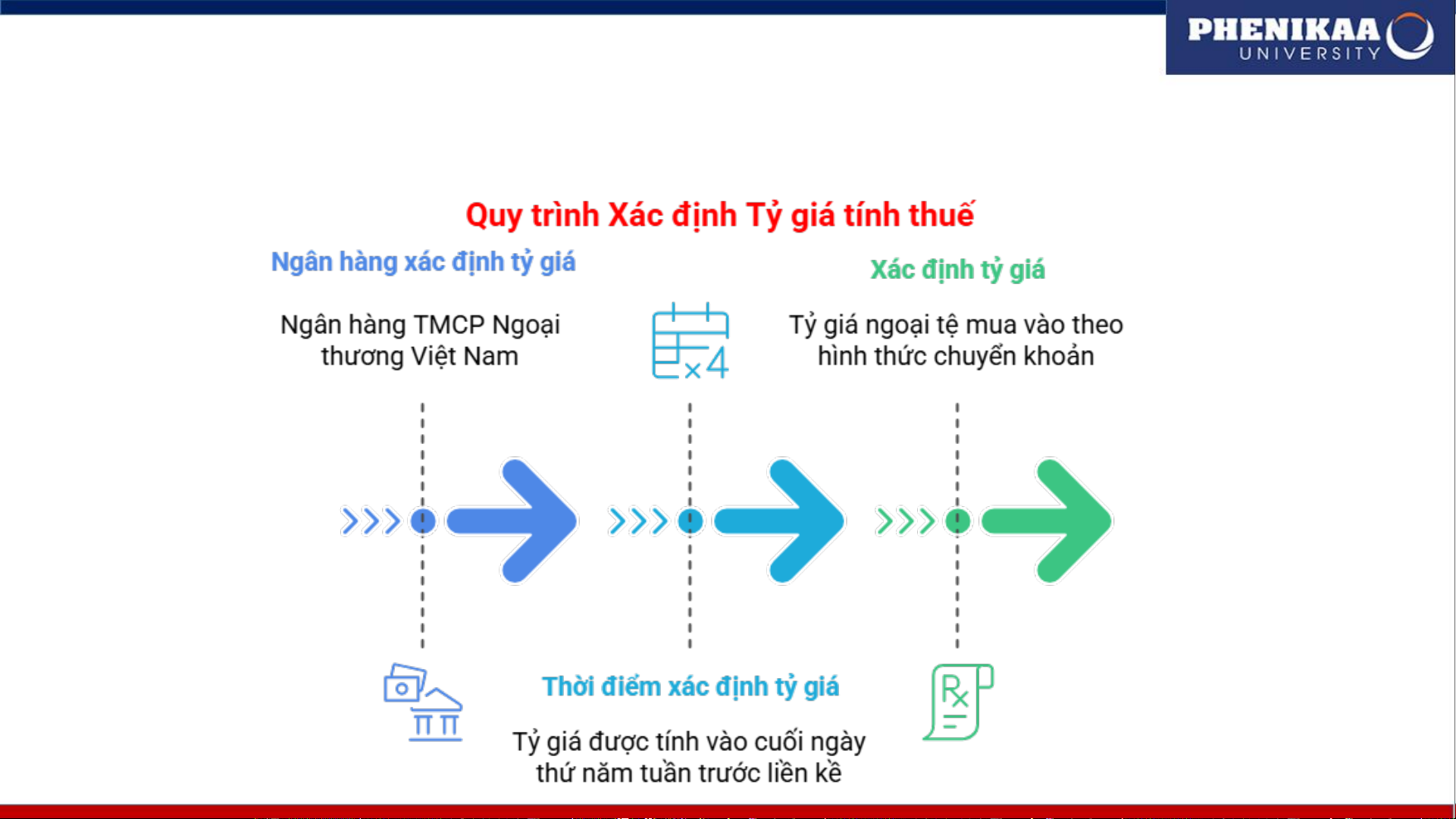

- Tỷ giá tính thuế 22.500 VND/USD

- Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ

- Doanh nghiệp đã nộp thuế cho cơ quan hải quan

Yêu cầu: Tính các khoản thuế DN phải kê khai, phải nộp cho từng cơ quan quản lý thuế?

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.2. Hàng hoá áp dụng thuế tuyệt đối: Căn cứ tính thuế:

- Số lượng hàng hoá xuất khẩu, nhập khẩu

- Mức thuế tuyệt đối quy định trên một đơn vị hàng hoá. - Tỷ giá tính thuế Công thức tính:

Số thuế XK, thuế NK phải nộp = Số lượng đơn vị từng mặt hàng thực

tế XK, NK ghi trong tờ khai HQ x Mức thuế tuyệt đối quy định trên

một đơn vị hàng hoá x Tỷ giá tính thuế

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.3. Hàng hoá áp dụng thuế hỗn hợp:

Số tiền thuế XK, thuế NK phải nộp đối với hàng hóa áp dụng thuế

hỗn hợp= Số tiền thuế tính theo tỷ lệ %+ Số tiền thuế tuyệt đối phải nộp

CHƯƠNG 2. THUẾ XUẤT NHẬP KHẨU

2.3. Căn cứ tính thuế (tiếp)

2.3.4. Hàng hoá áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp:

Số tiền thuế tự vệ, thuế chống bán phá giá hoặc thuế chống trợ cấp

phải nộp = SL từng mặt hàng thực tế NK ghi trong tờ khai HQ x Giá

tính thuế nhập khẩu x Thuế suất thuế tự vệ, thuế chống bán phá giá

hoặc thuế chống trợ cấp