Tài liệu sưu tầm. Chương 3. Thuế tiêu thụ đặc biệt

Tài liệu sưu tầm. Chương 3. Thuế tiêu thụ đặc biệt.Tài liệu được tổng hợp và sưu tầm gồm 39 trang. Mời các bạn tham khảo

Môn: Lý thuyết tài chính tiền tệ (lttctt11) 4 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT Ths.Nguyễn Văn Kỳ

Bộ môn: Kế toán – Kiểm toán

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

1. Luật số 70/2014/QH13 ngày 26 tháng 11 năm 2014 của Quốc hội sửa đổi, bổ sung một số điều của

Luật Thuế tiêu thụ đặc biệt, có hiệu lực kể từ ngày 01 tháng 01 năm 2016;

2. Luật số 71/2014/QH13 ngày 26 tháng 11 năm 2014 của Quốc hội sửa đổi, bổ sung một số điều của

các luật về thuế, có hiệu lực kể từ ngày 01 tháng 01 năm 2015;

3. Luật số 106/2016/QH13 ngày 06 tháng 4 năm 2016 của Quốc hội sửa đổi, bổ sung một số điều của

Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế, có hiệu lực kể từ ngày 01 tháng 7 năm 2016;

4. Luật số 03/2022/QH15 ngày 11 tháng 01 năm 2022 của Quốc hội sửa đổi, bổ sung một số điều của

Luật Đầu tư công, Luật Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật Nhà ở, Luật Đấu

thầu, Luật Điện lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự, có hiệu

lực kể từ ngày 01 tháng 3 năm 2022.

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

5. Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ quy định chi tiết và hướng dẫn thi

hành một số Điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế

tiêu thụ đặc biệt, có hiệu lực kể từ ngày 01 tháng 01 năm 2016.

6. Nghị định số 100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết và hướng

dẫn thi hành một số điều của Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng, Luật

thuế tiêu thụ đặc biệt và Luật quản lý thuế, có hiệu lực kể từ ngày 01 tháng 7 năm 2016.

7. Nghị định số 14/2019/NĐ-CP ngày 01 tháng 02 năm 2019 của Chính phủ sửa đổi, bổ sung một số

điều của Nghị định số 108/2015/NĐ-CP ngày 28 tháng 10 năm 2015 của Chính phủ quy định chi tiết

và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số

điều của Luật thuế tiêu thụ đặc biệt, có hiệu lực thi hành kể từ ngày 20 tháng 3 năm 2019.

8. Thông tư số 130/2016/TT-BTC ngày 12 tháng 8 năm 2016 của Bộ Tài chính hướng dẫn Nghị định số

100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ

sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế và

sửa đổi một số điều tại các Thông tư về thuế, có hiệu lực kể từ ngày 01 tháng 7 năm 2016.

9. Thông tư số 20/2017/TT-BTC ngày 06 tháng 3 năm 2017 của Bộ Tài chính sửa đổi, bổ sung Khoản 2

Điều 8 Thông tư số 195/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính (đã được sửa đổi, bổ sung

theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính), có hiệu lực kể từ ngày 20 tháng 4 năm 2017.

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.1. Những vấn đề chung về thuế TTĐB 3.1.1. Khái niệm

Thuế TTĐB là sắc thuế đánh vào

một số hàng hoá, dịch vụ nằm

trong danh mục nhà nước quy

định cần điều tiết sản xuất hoặc hướng dẫn tiêu dùng.

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.1. Những vấn đề chung về thuế TTĐB

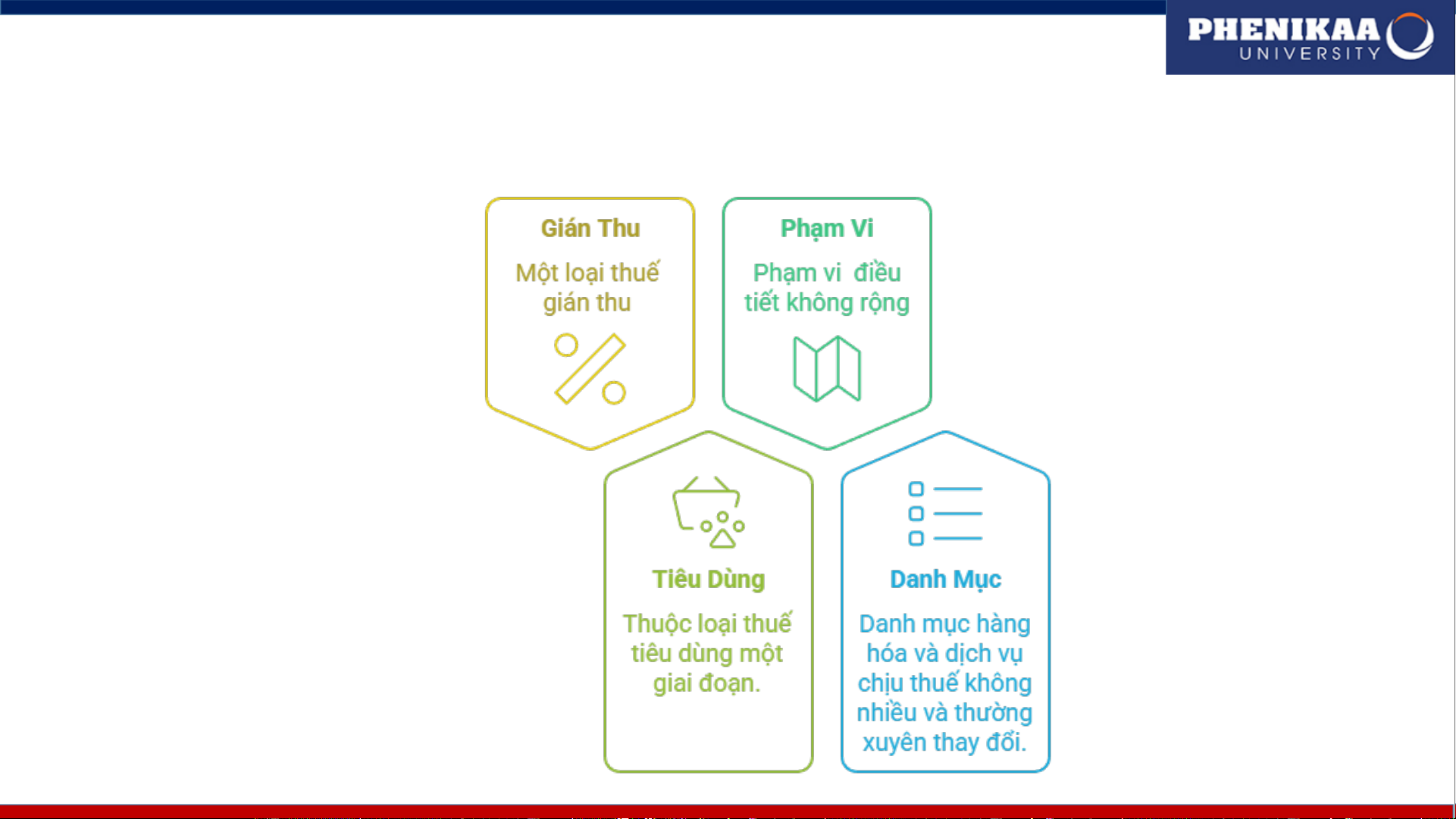

3.1.2. Đặc điểm

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.1. Những vấn đề chung về thuế TTĐB

3.1.3. Vai trò của thuế TTĐB

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT 3.2. Phạm vi áp dụng

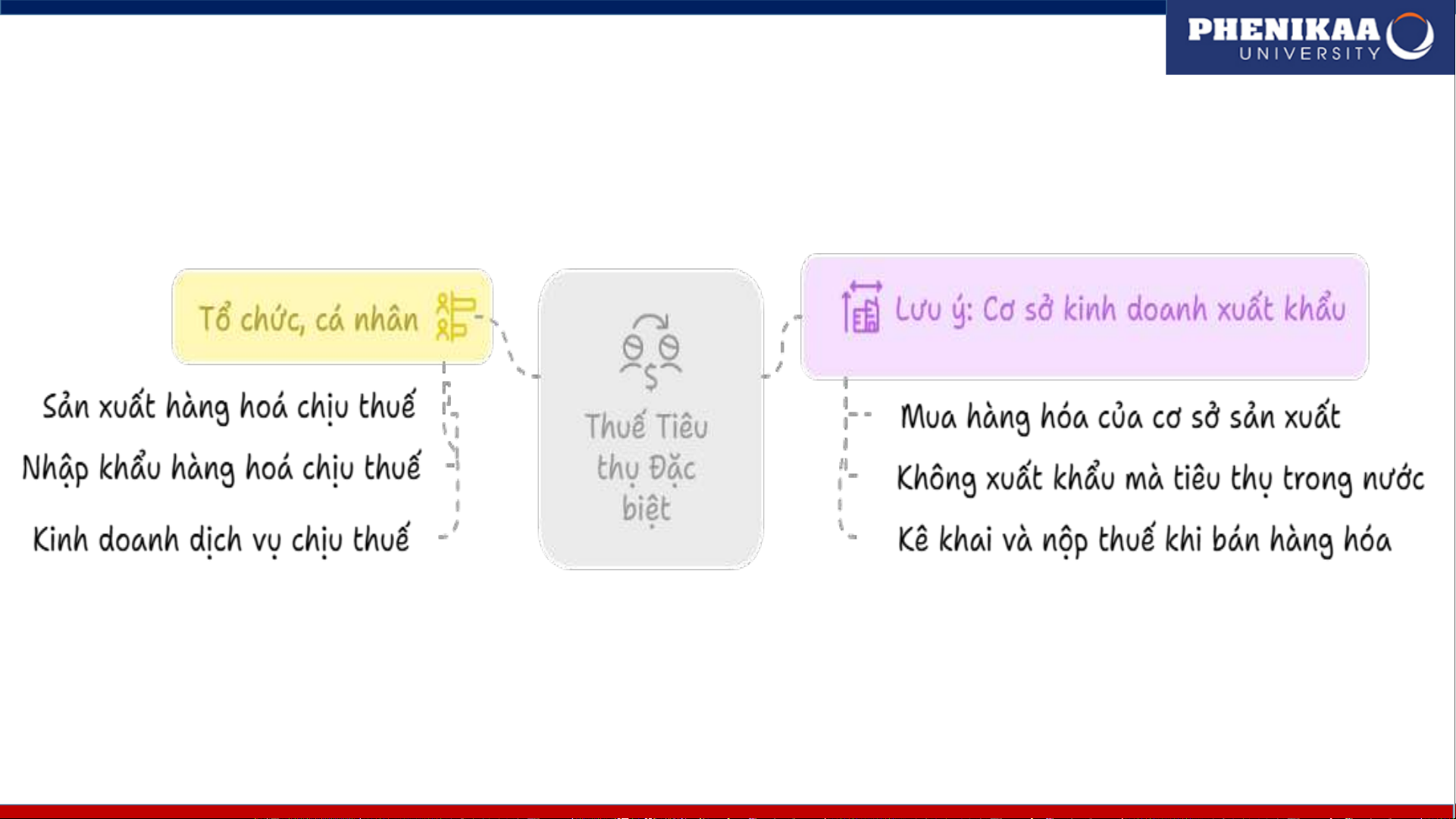

3.2.1. Đối tượng nộp thuế TTĐB:

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.2. Phạm vi áp dụng (tiếp)

3.2.2. Đối tượng chịu thuế: 10 nhóm hàng hóa:

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.2. Phạm vi áp dụng (tiếp)

3.2.2. Đối tượng chịu thuế: 6 dịch vụ:

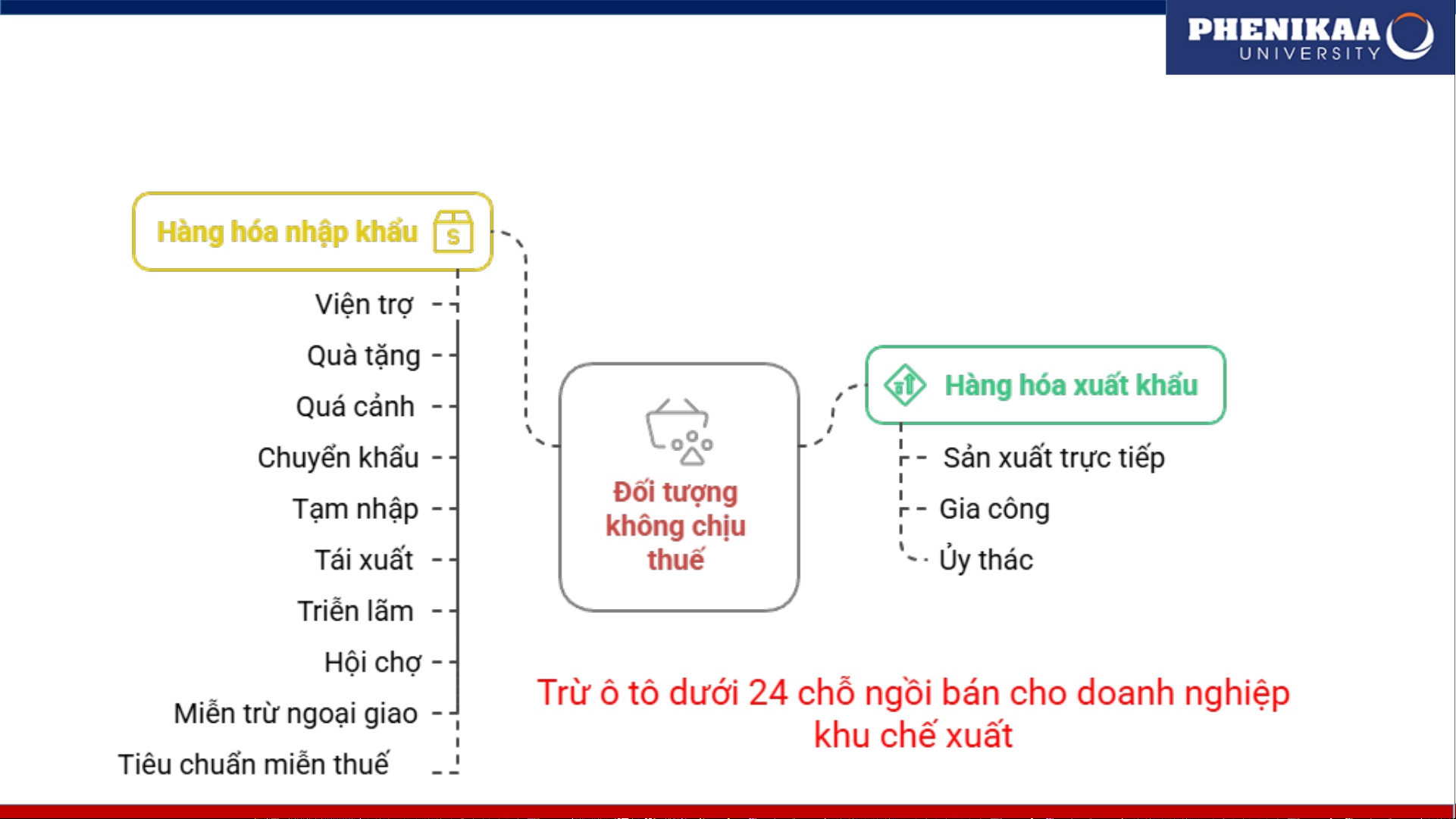

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT 3.2. Phạm vi áp dụng

3.2.2. Đối tượng không chịu thuế

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.2. Phạm vi áp dụng (tiếp)

3.2.2. Đối tượng không chịu thuế

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT Tình huống 1

Hoạt động nào chịu thuế TTĐB?

• Doanh nghiệp SX thuốc lá tiêu thụ trong nước, biết thuốc lá sợi do DN SX

• Doanh nghiệp SX ô tô trong nước bán ô tô 7 chỗ cho doanh nghiệp chế xuất

(có đầy đủ hồ sơ theo qui định)

• Doanh nghiệp SX ô tô trong nước bán ô tô 24 chỗ cho doanh nghiệp chế xuất

• Nhập khẩu điều hoà nhiệt độ công suất 120.000 BTU

• Cơ sở Kinh doanh thương mại bán thuốc lá điếu mua từ cơ sở SX

• Doanh nghiệp SX rượu bán rượu cho cơ sở kinh doanh XNK để xuất khẩu

theo hợp đồng kinh tế đã ký kết

• Công ty thuốc lá Thăng long ủy thác XK thuốc lá

• Công ty kinh doanh XNK tiêu thụ điều hòa nhiệt độ công suất 6.000 BTU để lắp cho xe vận tải

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT Tình huống 2

Hoạt động nào chịu thuế TTĐB?

• Cơ sở gia công thuốc lá xuất trả hàng cho bên đưa gia công.

• Công ty bia xuất bia hộp phục vụ nhu cầu tiếp khách, giao dịch của công ty.

• Công ty thương mại N nhập khẩu rượu vang Pháp để bán trong nước.

• Công ty Toyota xuất giao ô tô cho cửa hàng giới thiệu sản phẩm ở cùng địa phương.

• Cơ sở sản xuất, lắp ráp trong nước bán ô tô 16 chỗ ngồi cho doanh nghiệp chế xuất.

• Công ty kinh doanh XNK nhập khẩu ủy thác ô tô 5 chỗ ngồi cho công ty A.

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT Tình huống 3

Tại một DN kinh doanh bia, bánh kẹo, giải khát trong kỳ tính thuế có tình sau:

• Bán cho nhà máy M 5.000 chai bia với giá chưa có thuế GTGT 7.000 đ/ chai

• Bán cho cửa hàng ăn uống 3.000 chai bia với giá 6.500 đ/ chai

Hỏi khi bán bia, DN phải thực hiện kê khai, nộp những thuế nào?

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT Tình huống 4

Tại một DN SX bia trong kỳ tính thuế có số liệu sau

• Bán cho công ty thương mại A 5.000 chai bia

• Bán cho công ty kinh doanh XNK B 3.000 chai bia

• Trực tiếp xuất khẩu ra nước ngoài 9.000 chai bia

• Bán cho công ty kinh doanh XNK C để xuất khẩu theo hợp đồng kinh tế 4.000 chai bia

Yêu cầu: Xác định số lượng bia phải tính thuế TTĐB, phải thuế

GTGT? Biết rằng hàng hoá xuất khẩu và hàng hoá bán cho công

ty thương mại C có đầy đủ chứng từ theo quy định?

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.3. Căn cứ tính thuế Công thức tính:

Thuế TTĐB phải nộp = Giá tính thuế x Thuế suất 3.3.1. Giá tính thuế

Nguyên tắc chung xác định giá tính thuế TTĐB

Giá tính thuế TTĐB đối với HHDV là giá bán ra, giá cung ứng dịch

vụ chưa có thuế TTĐB, chưa có thuế BVMT và chưa có thuế GTGT.

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.3. Căn cứ tính thuế (tiếp)

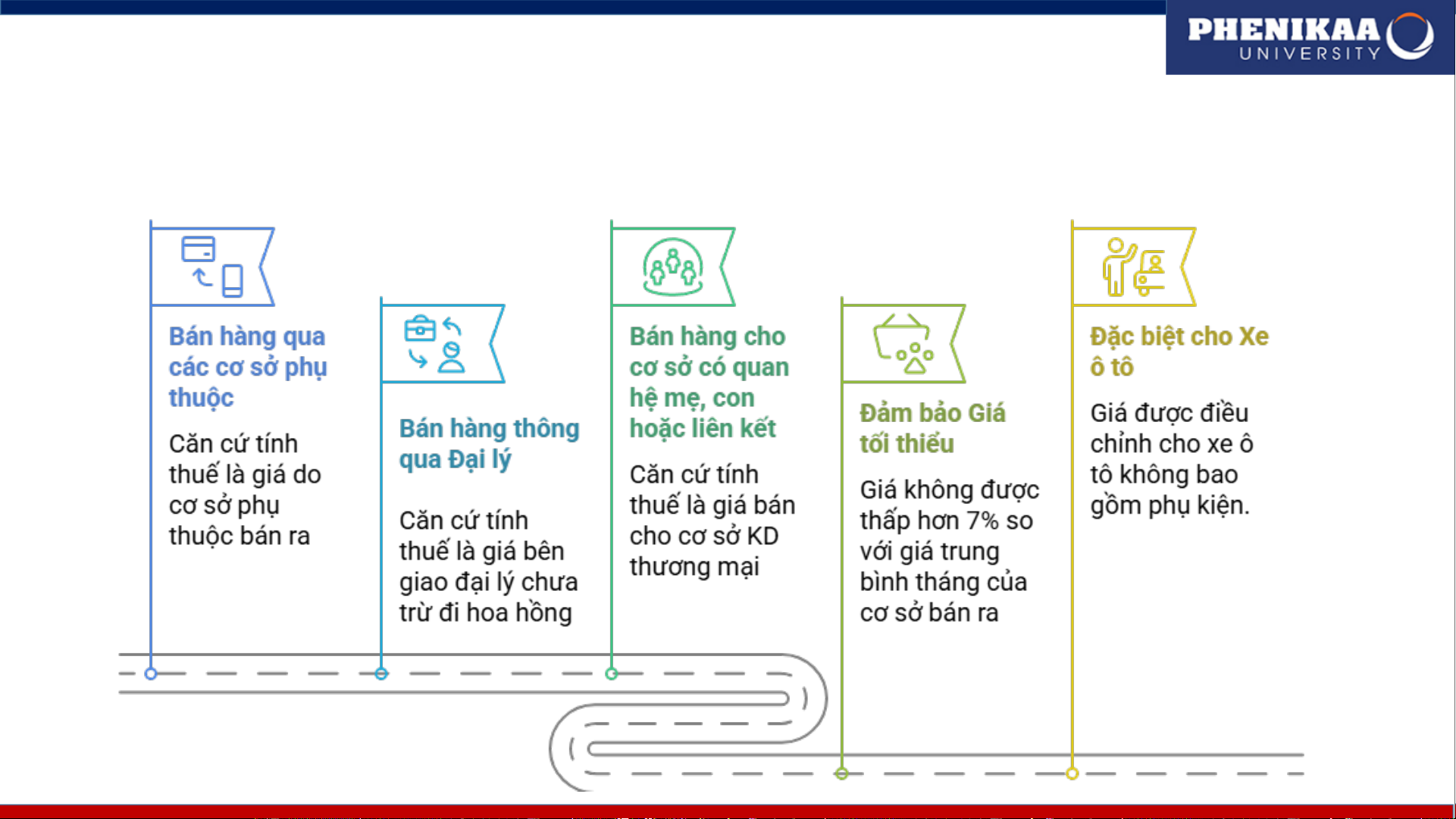

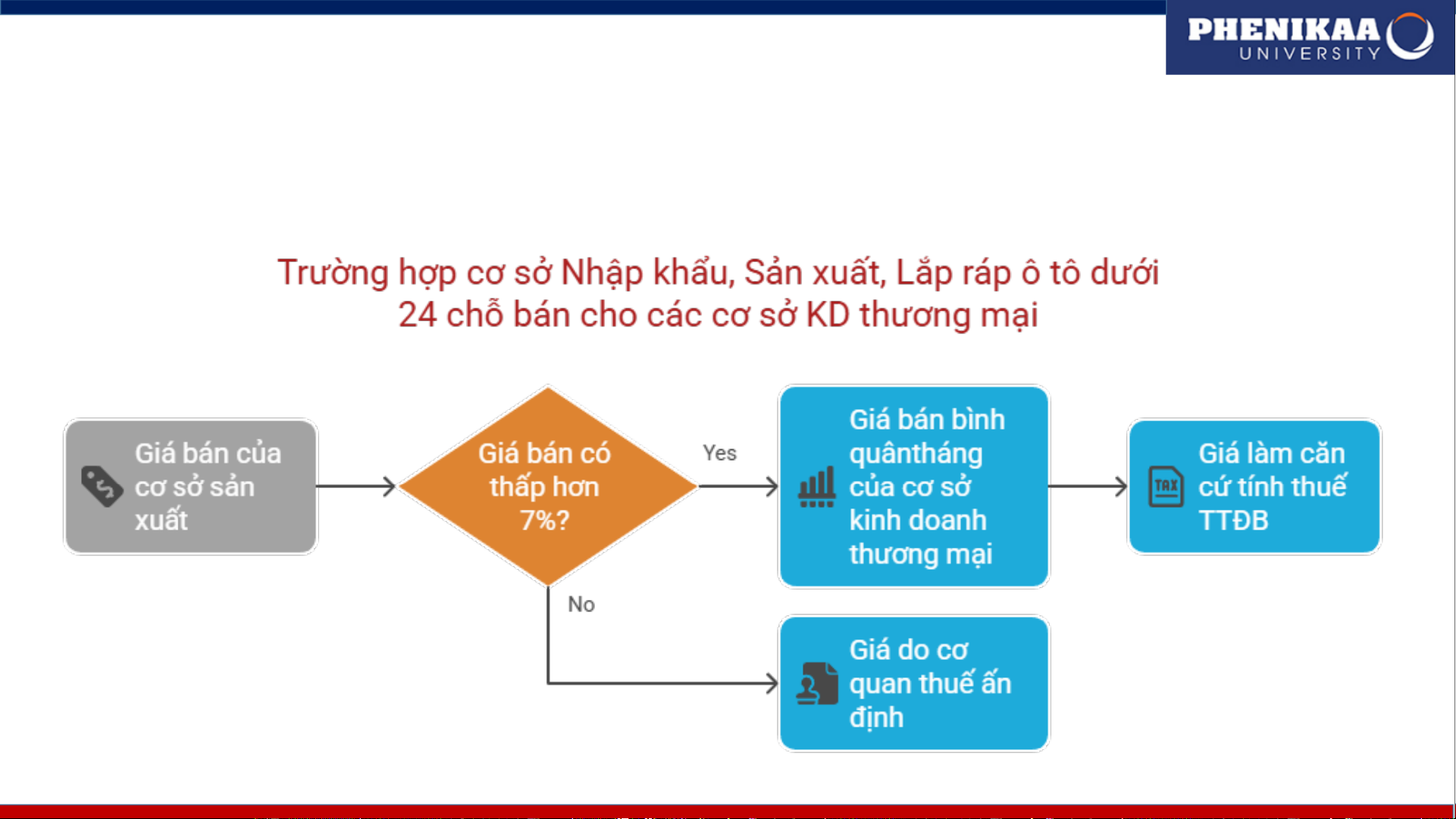

Trường hợp cụ thể xác định giá tính thuế TTĐB

(1) Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do

cơ sở sản xuất, cơ sở nhập khẩu bán ra

Giá bán chưa thuế GTGT - Thuế BVMT(nếu có) Giá tính thuế TTĐB =

--------------------------------------------------

1 + (%) thuế suất thuế TTĐB

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.3. Căn cứ tính thuế (tiếp) Lưu ý:

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.3. Căn cứ tính thuế (tiếp) Lưu ý:

CHƯƠNG 3: THUẾ TIÊU THỤ ĐẶC BIỆT

3.3. Căn cứ tính thuế (tiếp)

Trường hợp cụ thể xác định giá tính thuế TTĐB

(2) Đối với hàng nhập khẩu tại khâu nhập khẩu:

Giá tính thuế TTĐB = Giá tính thuế NK + Thuế NK