Tài liệu sưu tầm- Chương 4 Thuế GTGT

Tài liệu sưu tầm- Chương 4 Thuế GTGT.Tài liệu được tổng hợp và sưu tầm gồm 41 trang. Mời các bạn tham khảo

Môn: Lý thuyết tài chính tiền tệ (lttctt11) 4 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4: THUẾ GIÁ TRỊ GIA TĂNG Ths.Nguyễn Văn Kỳ

Bộ môn Kế toán - Kiểm toán

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.1. Khái niệm, đặc điểm và vai trò của thuế GTGT

4.1.1. Khái niệm

Thuế GTGT (Được gọi tắt là VAT - Value Added Tax ) là sắc thuế

thuộc loại thuế gián thu đánh vào giá trị giá tăng của hàng hoá,

dịch vụ phát sinh ở từng khâu trong quá trình luân chuyển từ sản

xuất, lưu thông đến tiêu dùng.

Tổng số thuế GTGT thu được qua tất cả các giai đoạn luân

chuyển của hàng hóa, dịch vụ bằng với số thuế tính trên giá bán

cho người tiêu dùng cuối cùng.

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.1. Khái niệm, đặc điểm và vai trò của thuế GTGT

4.1.2. Đặc điểm của thuế GTGT

Một là, thuế GTGT là thuế gián thu

Hai là, thuế GTGT là thuế tiêu dùng nhiều giai đoạn không trùng lắp

Ba là, thuế GTGT là sắc thuế có tính lũy thoái so với thu nhập

Bốn là, thuế GTGT thường được đánh theo nguyên tắc điểm đến.

Năm là, thuế GTGT có phạm vi điều tiết rộng.

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.1. Khái niệm, đặc điểm và vai trò của thuế GTGT

4.1.3. Vai trò của thuế GTGT

Đảm bảo nguồn thu lớn, ổn định và kịp thời cho NSNN

Thuế GTGT có tác dụng tích cực trong việc khuyến khích xuất khẩu, khuyến khích đầu

tư và từ đó, thúc đẩy sản xuất kinh doanh phát triển.

Khuyến khích và thúc đẩy doanh nghiệp tăng cường hạch toán kinh doanh, thực hiện

tốt chế độ kế toán, lưu giữ hoá đơn, chứng từ;

Góp phần hoàn thiện hệ thống chính sách thuế, làm cho hệ thống chính sách thuế từng

bước phù hợp với thông lệ quốc tế

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

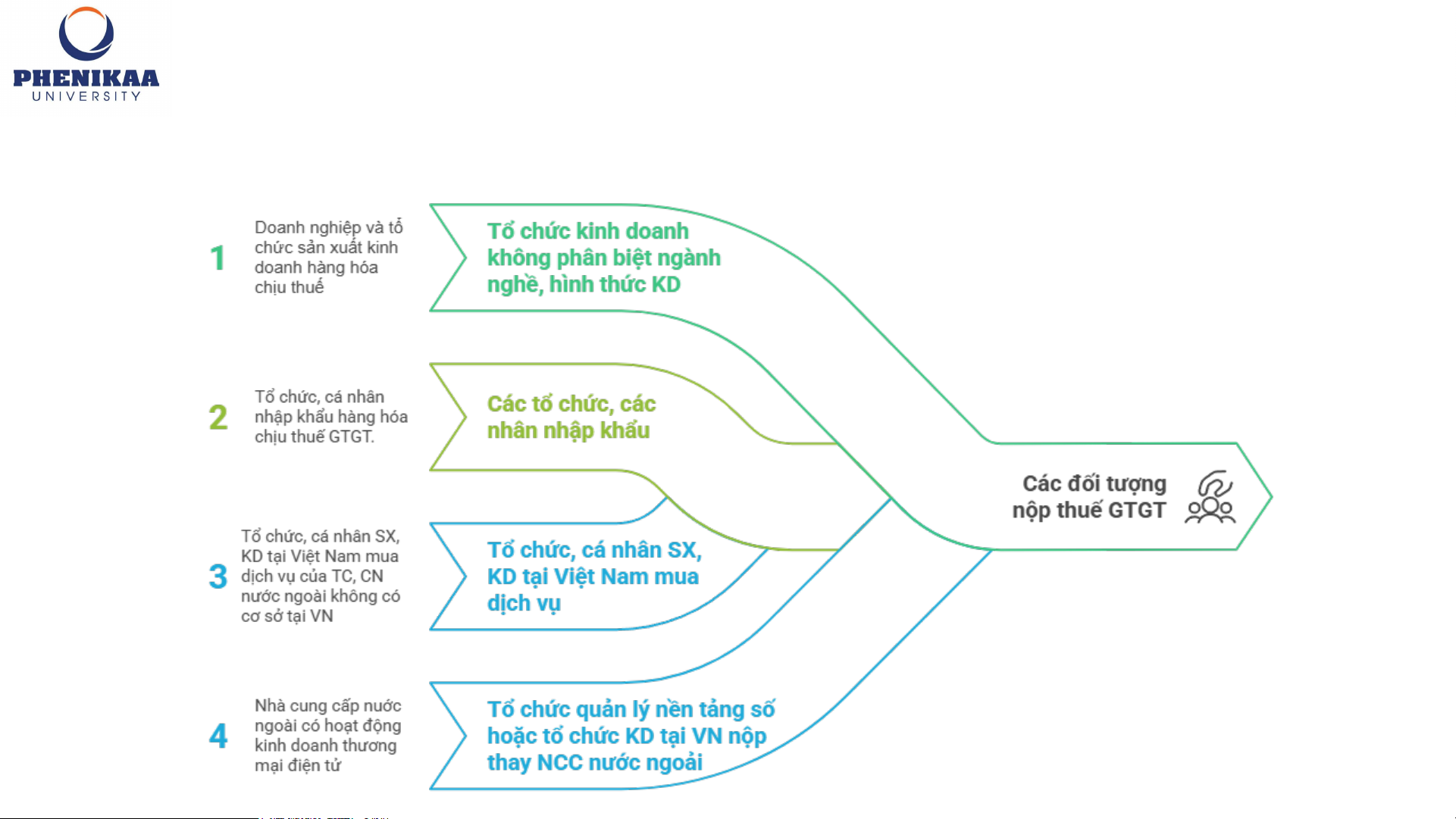

4.2. Phạm vi áp dụng thuế GTGT

4.2.1. Người nộp thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2. Phạm vi áp dụng thuế GTGT

4.2.2. Đối tượng chịu thuế

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

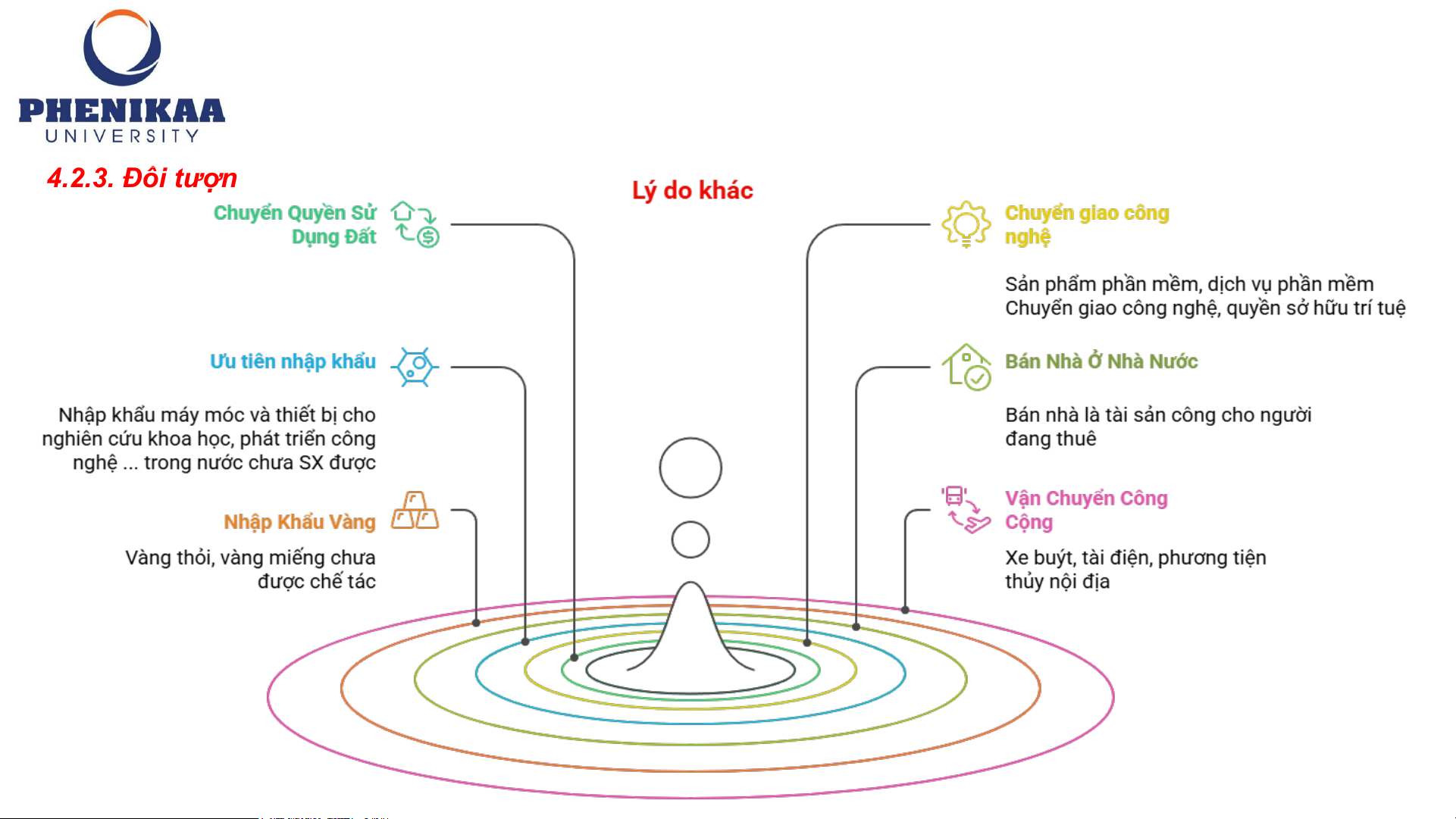

4.2. Phạm vi áp dụng thuế GTGT

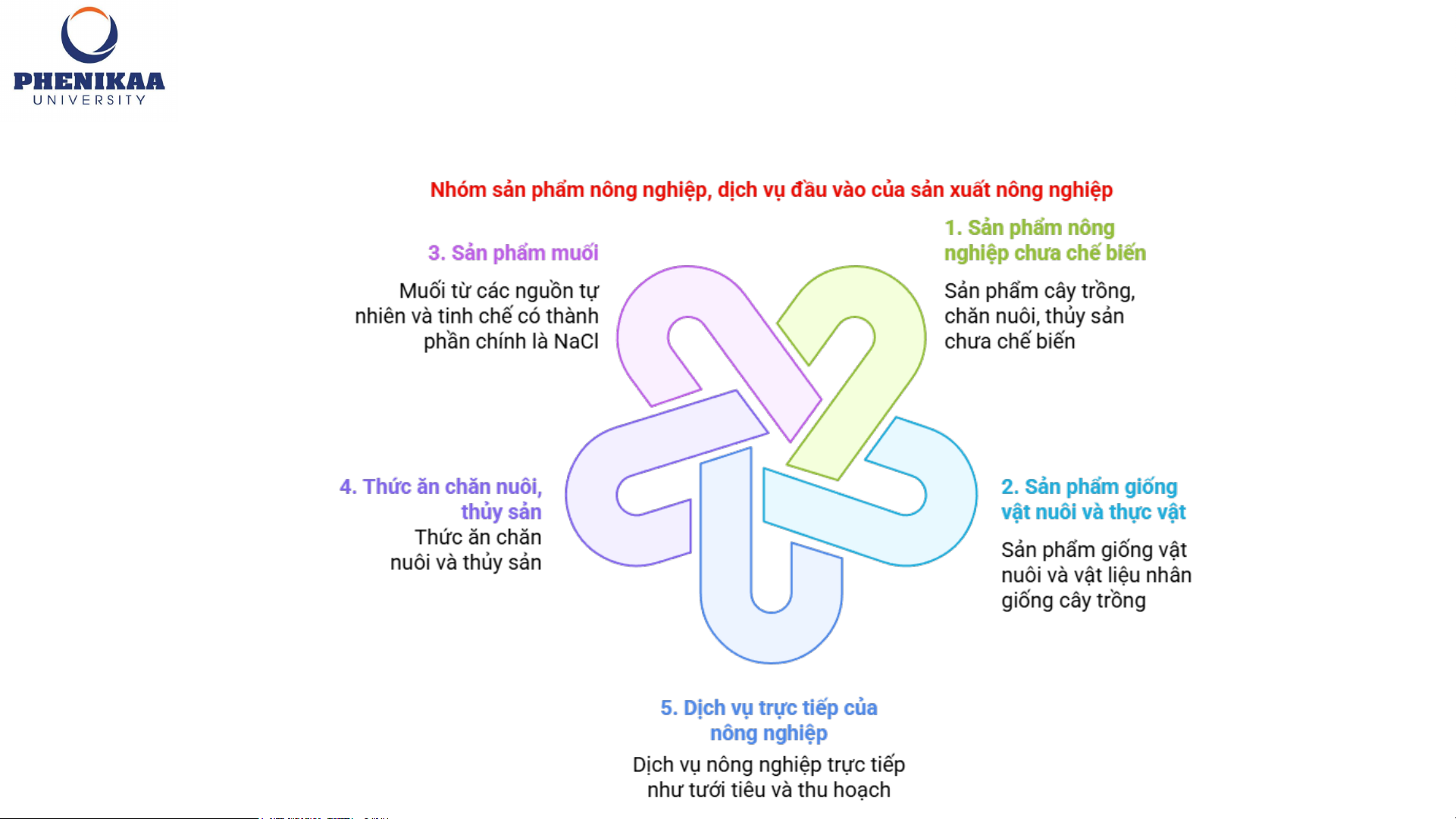

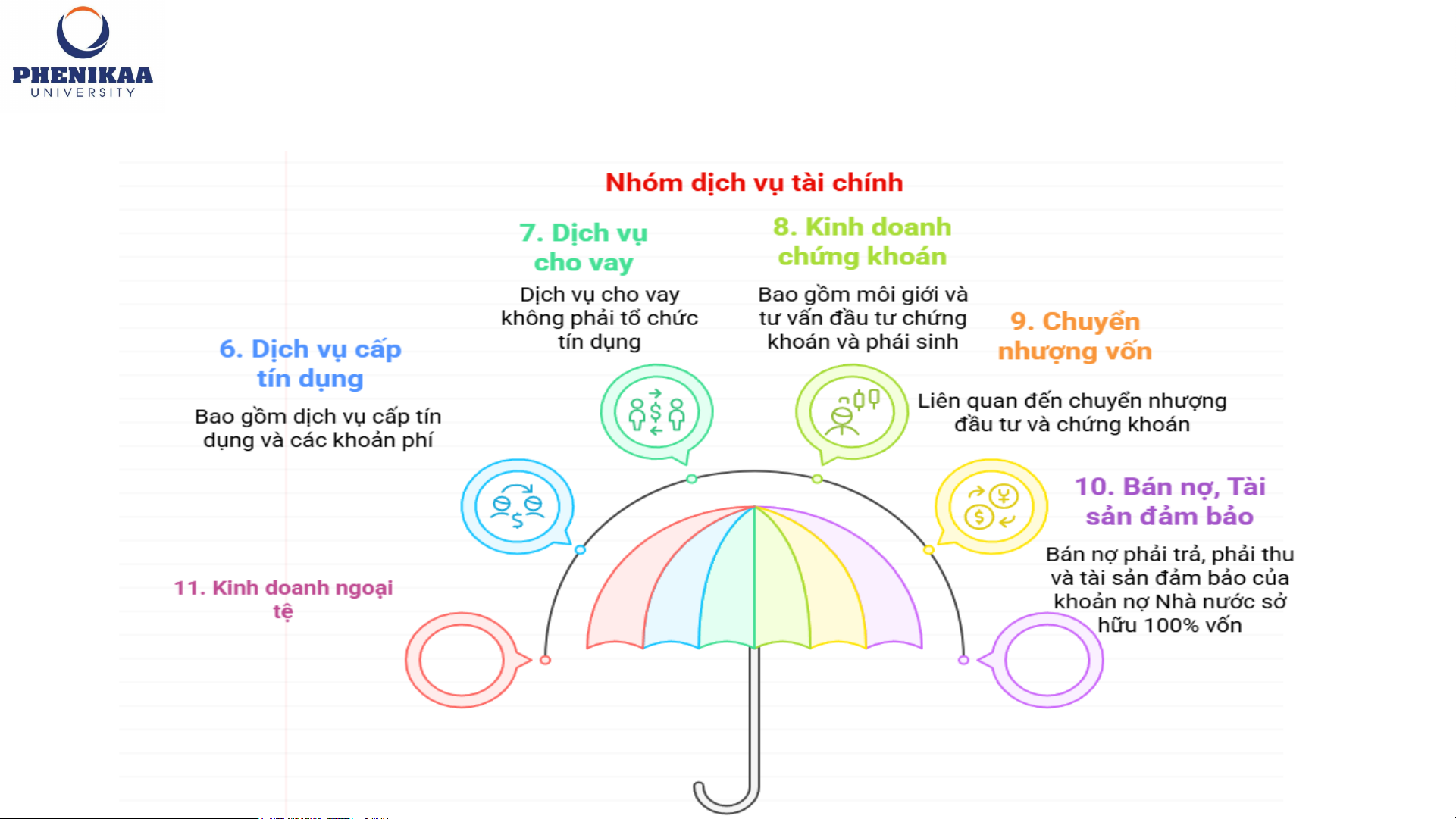

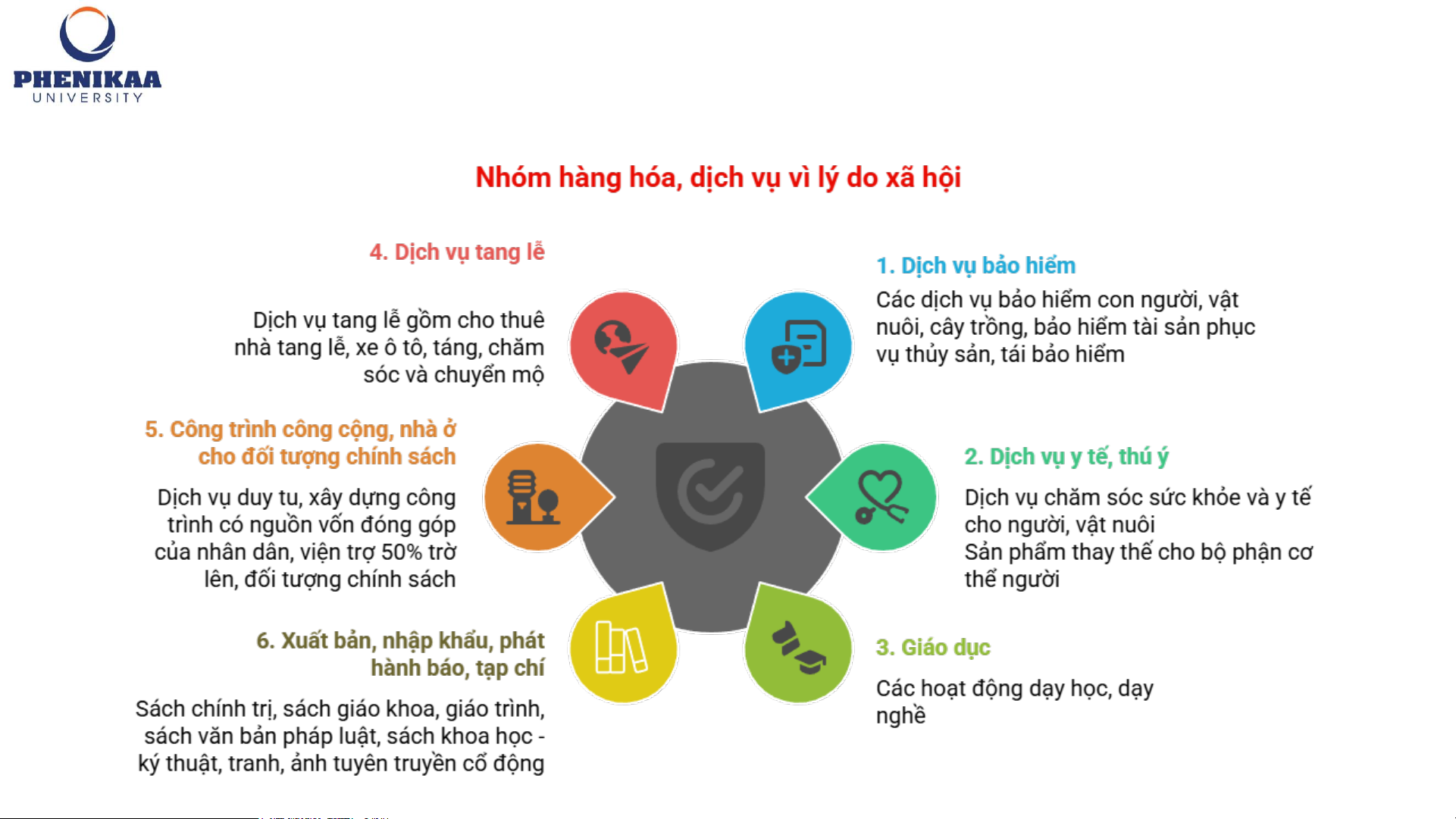

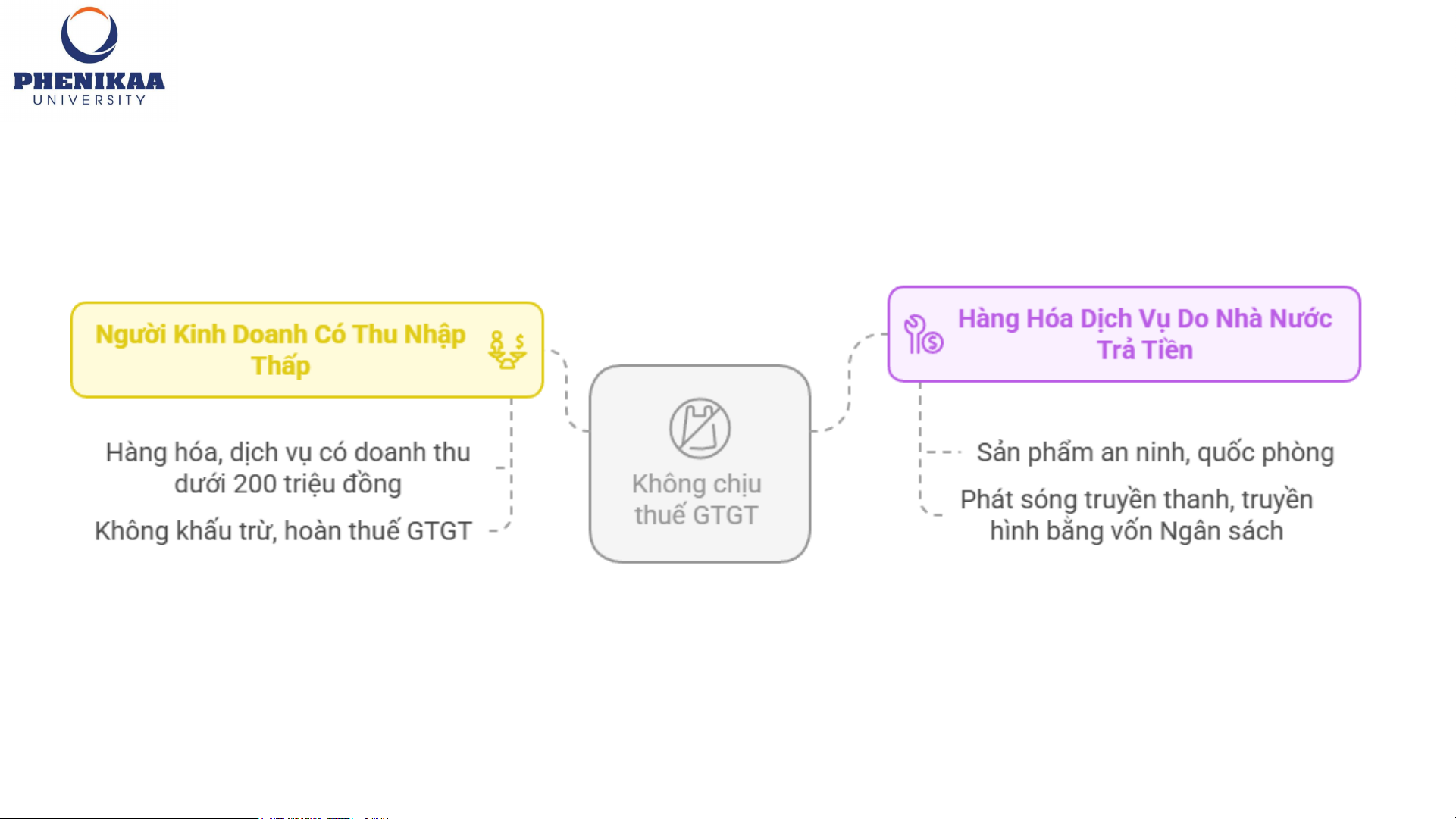

4.2.3. Đối tượng không chịu thuế GTGT

Nhóm hàng hoá, dịch

vụ là sản phẩm nông

Nhóm hàng hóa, dịch

Hàng hoá, dịch vụ

nghiệp, là dịch vụ đầu

vụ không chịu thuế theo Nhóm dịch vụ tài chính

không chịu thuế GTGT

các thông lệ, cam kết

vào của sản xuất nông vì lý do xã hội quốc tế nghiệp

Không chịu thuế vì đó

Không chịu thuế do

là hàng hóa, dịch vụ do

người kinh doanh có

Không chịu thuế vì một

Nhà nước trả tiền thu nhập thấp số lý do khác

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4: THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.2.3. Đối tượng không chịu thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

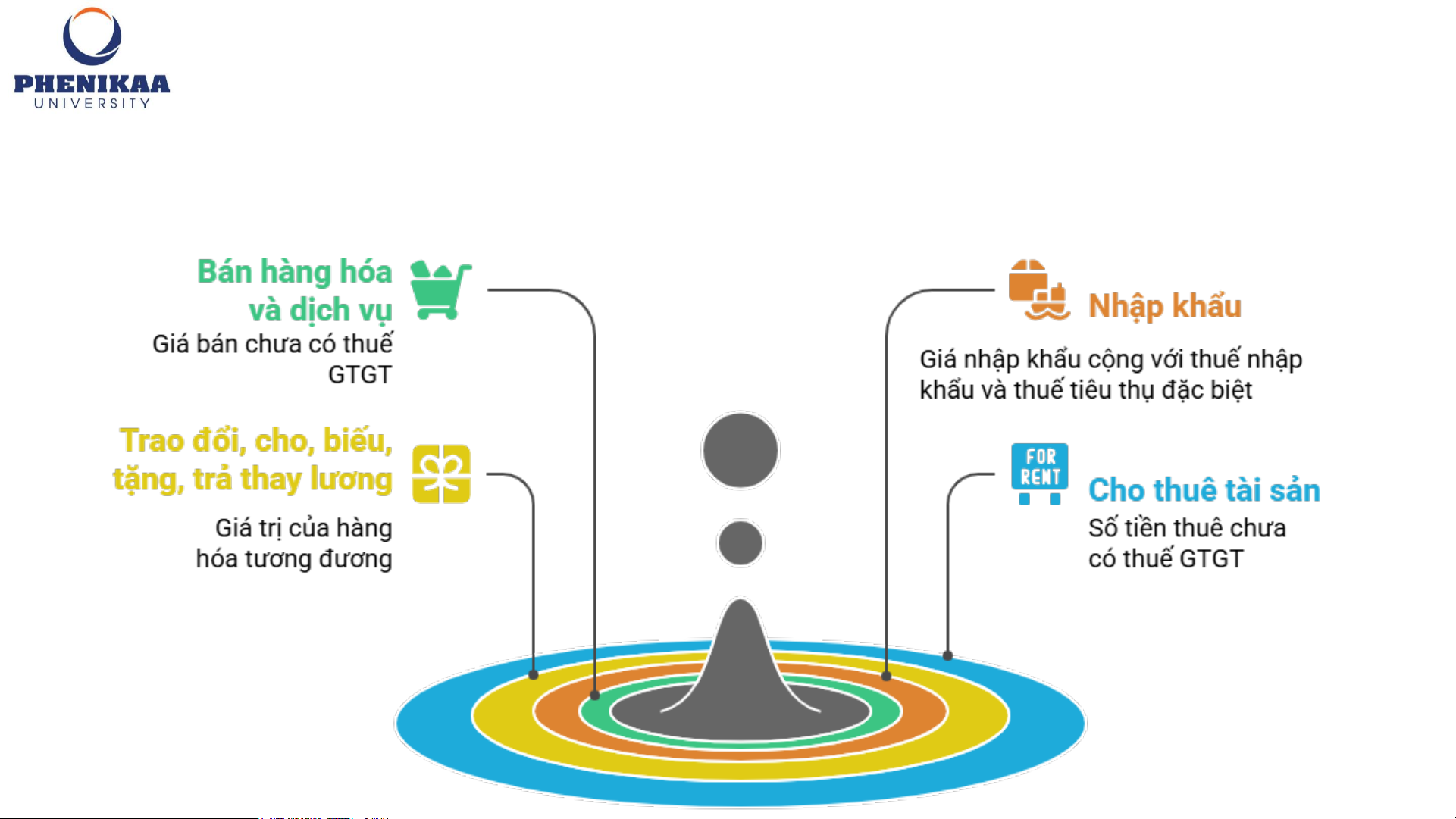

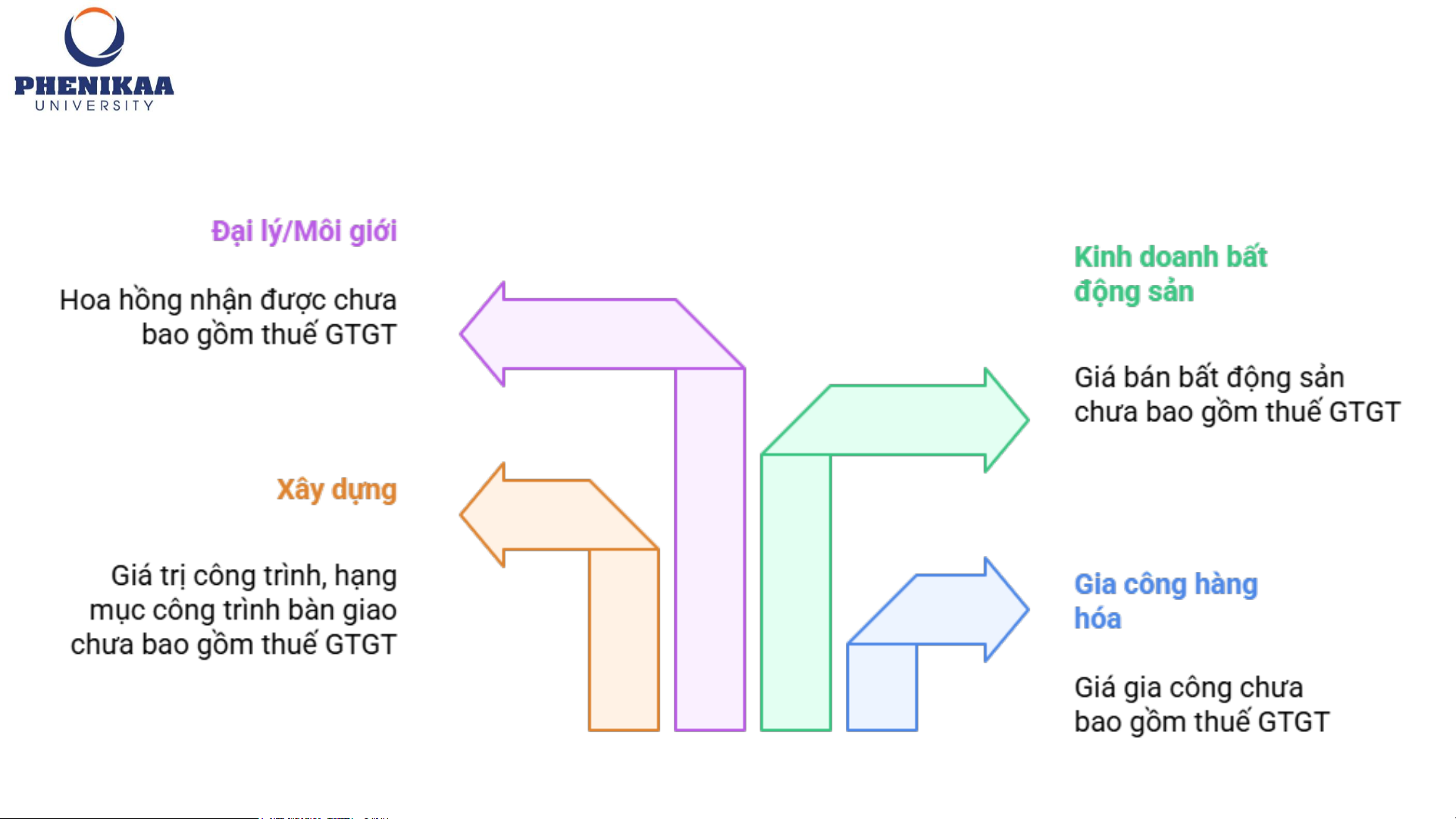

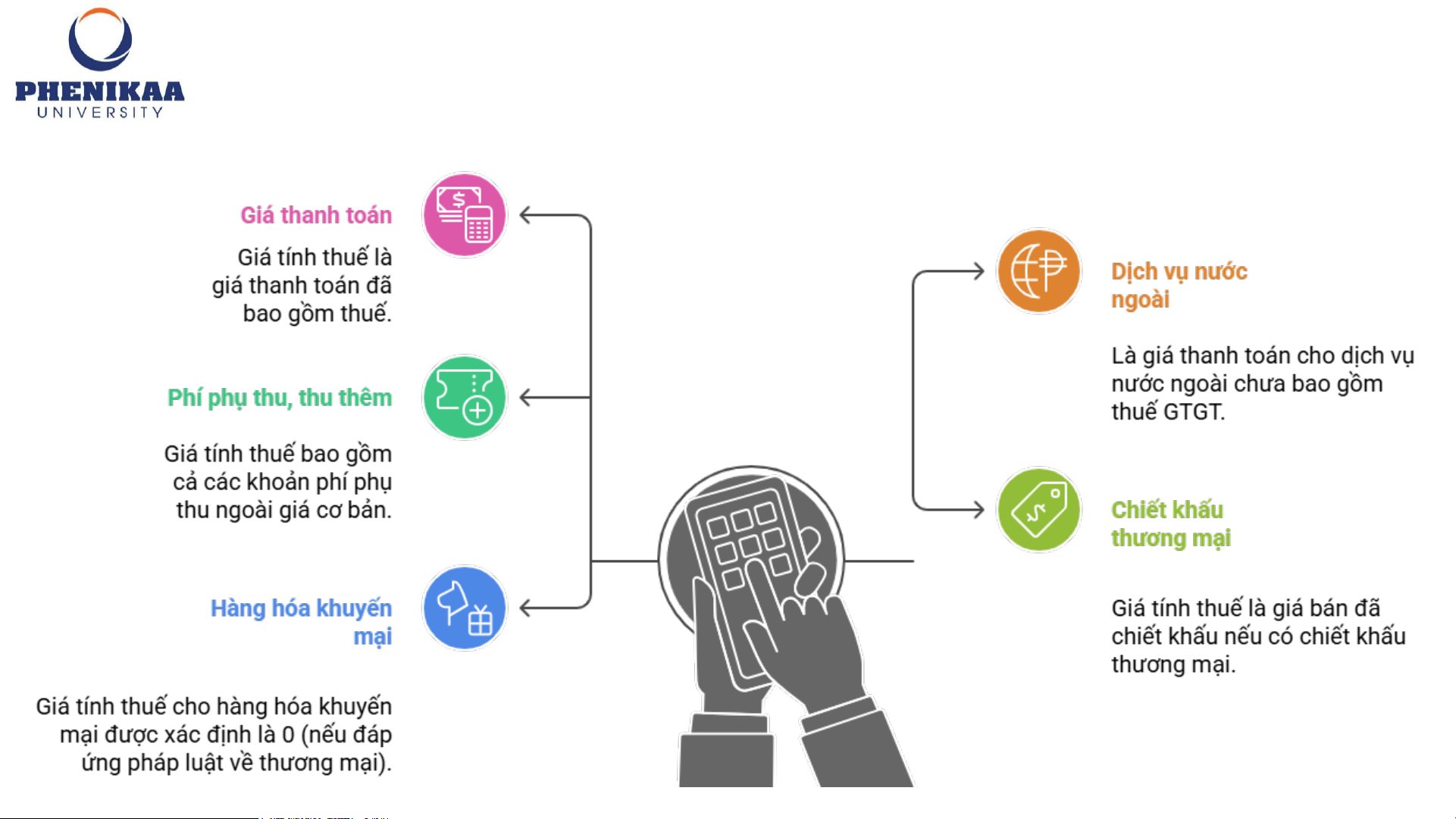

4.3. Căn cứ tính thuế

Căn cứ tính thuế GTGT là giá tính thuế và thuế suất.

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.3.1. Giá tính thuế GTGT

Về nguyên tắc, giá tính thuế GTGT là giá bán không bao gồm thuế GTGT.

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.3.1. Giá tính thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.3.1. Giá tính thuế GTGT

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.3.1. Giá tính thuế GTGT

Ví dụ 2.7: Đơn vị A sản xuất quạt điện, dùng 50 sản phẩm quạt để trao đổi với cơ sở B lấy sắt thép. Giá bán

chưa có thuế GTGT của quạt điện bán ra cho đối tượng khác cùng thời điểm tính thuế là 400.000 đồng/chiếc.

Giá tính thuế GTGT của số quạt điện dùng để trao đổi là bao nhiêu?

Ví dụ 2.8: Công ty cổ phần X được cơ quan có thẩm quyền cấp phép tổ chức cuộc thi “Người đẹp Việt Nam

năm 20XX”, ngoài số vé in để bán thu tiền cho khán giả, Công ty có in một số giấy mời để biếu, tặng không thu

tiền để mời một số đại biểu đến tham dự và cổ vũ cho cuộc thi, số giấy mời này có danh sách tổ chức, cá nhân

nhận. Khi đó, giá tính thuế của đại biểu đến dự theo giấy mời là bao nhiêu?

Ví dụ 2.9: Đơn vị A là doanh nghiệp sản xuất quạt điện, dùng 50 sản phẩm quạt lắp vào các phân xưởng sản

xuất để phục vụ hoạt động kinh doanh của đơn vị thị đơn vị A. Giá tính thuế trường hợp này là bao nhiêu?

Ví dụ 2.10: Cơ sở sản xuất hàng may mặc có phân xưởng sợi và phân xưởng may. Cơ sở B xuất sợi thành

phẩm từ phân xưởng sợi cho phân xưởng may để tiếp tục quá trình sản xuất. Khi đó, giá tính thuế được tinh ntn?

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

4.3.1. Giá tính thuế GTGT

Ví dụ 2.11: Công ty Y là doanh nghiệp sản xuất nước uống đóng chai, giá chưa có thuế GTGT 1 chai nước

đóng chai trên thị trường là 4.000 đồng. Công ty Y xuất ra 300 chai nước đóng chai

TH1: Để phục vụ trong các cuộc họp công ty.

TH2: Xuất dùng cho hoạt động thể thao của công ty

Ví dụ 2.12: Công ty Du lịch Thành phố Hồ Chí Minh thực hiện hợp đồng du lịch với Thái Lan theo hình thức trọn

gói 50 khách du lịch trong 05 ngày tại Việt Nam với tổng số tiền thanh toán là 32.000 USD. Phía Việt Nam phải

lo chi phí toàn bộ vé máy bay, ăn, ở, thăm quan theo chương trình thỏa thuận; trong đó riêng tiền vé máy bay đi

từ Thái Lan sang Việt Nam và ngược lại hết 10.000 USD. Tỷ giá 1USD = 20.000 đồng Việt Nam.

Ví dụ 2.13: Công ty du lịch Hà Nội thực hiện hợp đồng đưa khách du lịch từ Việt Nam đi Trung Quốc thu theo

giá trọn gói là 400 USD/người đi trong năm ngày, Công ty du lịch Hà Nội phải chi trả cho Công ty du lịch Trung

Quốc 300 USD/người thì giá (doanh thu) tính thuế của Công ty du lịch Hà Nội là bao nhiêu?

CHƯƠNG 4:THUẾ GIÁ TRỊ GIA TĂNG

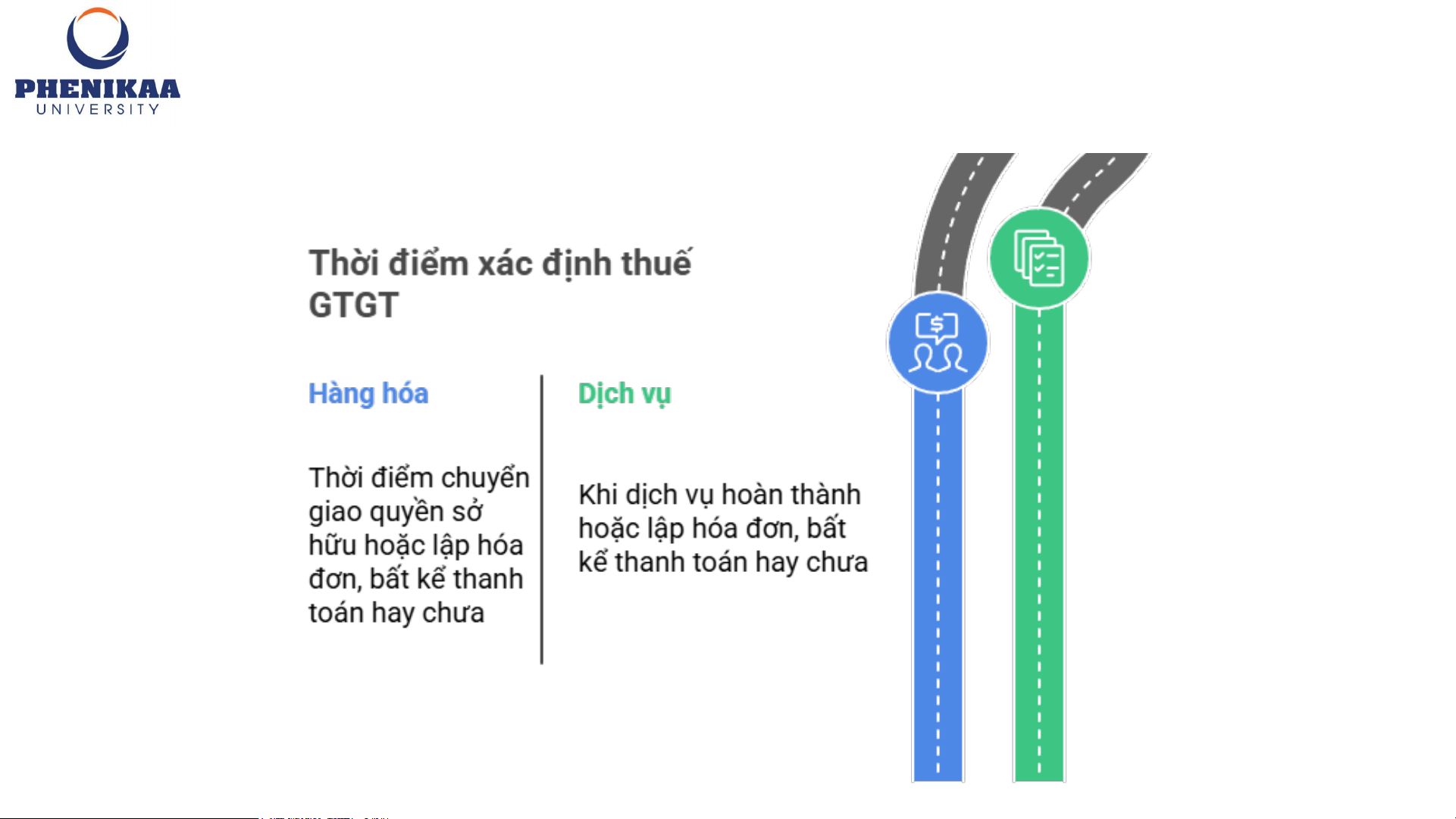

4.3.2. Thời điểm xác định thuế GTGT