Tiểu luận - Ảnh hưởng của thuế đến thu nhập hộ gia đình môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

Thu nhập của các hộ gia đình là toàn bộ số tiền và giá trị của hiện vật sau khi trừ chi phí sản xuất mà hộ và các thành viên của hộ nhận được trong một thời kỳ nhất định (thường là một năm). Tài liệu được sưu tầm gồm 15 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: tài chính công ( UEH ) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH KHOA TÀI CHÍNH CÔNG

BÀI TIỂU LUẬN SỐ 1

BỘ MÔN TÀI CHÍNH CÔNG

TÊN ĐỀ TÀI: ẢNH CỦA THUẾ VÀ PHÚC LỢI XÃ HỘI ĐẾN

THU NHẬP CỦA HỘ GIA ĐÌNH

Giảng viên: Trương Minh Tuấn Nhóm: WIN

Mã lớp học phần: 24C1PUF50400201

TP. Hồ Chí Minh, 2024 1 lOMoAR cPSD| 58591236

Bảng đánh giá mức độ đóng góp của các thành viên STT Họ và tên MSSV Hoàn thành 1 Lê Nguyễn Thành Đạt 31231021715 100% 2 Nguyễn Trần Minh Hiển 31231023153 100% 3 Võ Thị Hồng Hiếu 31231027010 100% 4 Đỗ Nguyễn Đăng Khoa 31231021613 100% 5 Ngô Hồng Khánh Linh 31231021168 100% 6 Nguyễn Thị Thanh Ngân 31221021417 100% 7 Nguyễn Hoàng Phương Nghi 31231022457 100% 8 Hứa Trường Thành 31231021611 100% 9 Trần Ngọc Hoàng Nhi 31221026807 100% 10 Trần Nguyễn Quỳnh Như 31221024056 100% lOMoAR cPSD| 58591236 MỤC LỤC

LỜI NÓI ĐẦU ............................................................................................................................................. 4

1. Thu nhập của các hộ gia đình ................................................................................................................ 5

1.1. Khái niệm: ........................................................................................................................................ 5

1.2. Các loại thu nhập: ............................................................................................................................ 5

2. Tái phân phối thu nhập .......................................................................................................................... 5

2.1 Tái phân phối trực tiếp: ................................................................................................................... 5

2.2 Tái phân phối gián tiếp: ................................................................................................................... 6

2.3 Các bước thực hiện: .......................................................................................................................... 7

3. Những hiểu biết cơ bản về thuế ............................................................................................................. 8

3.1. Khái niệm: ........................................................................................................................................ 8

3.2. Phân loại: .......................................................................................................................................... 9

3.3. Mục tiêu của chính sách thuế: ........................................................................................................ 9

3.4. Ảnh hưởng của thuế đối với thu nhập của hộ gia đình: ............................................................. 10

4. Những phúc lợi xã hội .......................................................................................................................... 11

4.1 Khái niệm: ....................................................................................................................................... 11

4.2. Vai trò: ............................................................................................................................................ 12

4.3. Trợ cấp bằng tiền: .......................................................................................................................... 12

4.4. Trợ cấp bằng hiện vật:................................................................................................................... 13

5. Kết luận về ảnh hưởng của Thuế và Trợ cấp ..................................................................................... 14

5.1. Ảnh hưởng của thuế đối với thu nhập của hộ gia đình: ............................................................. 14

5.2. Ảnh hưởng của những trợ cấp đối với thu nhập của hộ gia đình: ............................................ 14

NGUỒN TÀI LIỆU THAM KHẢO: ....................................................................................................... 14 lOMoAR cPSD| 58591236 LỜI NÓI ĐẦU

Trong thời buổi kinh tế đang phát triển nhanh chóng hiện nay của đất nước, bên cạnh những

thành tựu đã đạt được trong suốt thời gian qua, nhưng song song đó cũng đã xuất hiện

những vấn đề xuất phát từ sự phát triển ấy, tiêu biểu là sự bất bình đẳng thu nhập trong xã

hội. Từ đó các giải pháp như chính sách thuế và trợ cấp lại đóng vai trò quan trọng trong

việc tiến hành phân phối thu nhập, đảm bảo an sinh xã hội. Việc tiến hành nghiên cứu về

những tác động của thuế và trợ cấp đến thu nhập của hộ gia đình chính là cơ sở tiền đề để

tiến hành xây dựng, hoàn thiện các chính sách thuế và trợ cấp hiệu quả và công bằng cho người dân.

Thông qua những lý do trên, có thể thấy được tầm quan trọng của các chính sách đảm bảo

an sinh xã hội cho người dân. Từ đó, nhóm của chúng em cũng tiến hành nghiên cứu tìm

hiểu các sách thuế và trợ cấp có tác động như thế nào đến với thu nhập của hộ gia đình

cũng như đảm bảo an sinh xã hội của người dân. lOMoAR cPSD| 58591236

1. Thu nhập của các hộ gia đình 1.1. Khái niệm:

Toàn bộ số tiền và giá trị của hiện vật sau khi trừ chi phí sản xuất mà hộ và các

thành viên của hộ nhận được trong một thời kỳ nhất định (thường là một năm).

1.2. Các loại thu nhập:

Thu nhập ban đầu: Đây là thu nhập hàng năm của tất cả các thành viên trong hộ

gia đình trước khi khấu trừ thuế hoặc thêm bất kỳ phúc lợi nào của nhà nước. Thu

nhập này bao gồm thu nhập từ việc làm, kinh doanh, lương hưu tại nơi làm việc,...

Tổng thu nhập: Tổng của tất cả các khoản tiền lương, tiền công, lợi nhuận, tiền trả

lãi, tiền thuê nhà và các hình thức thu nhập khác trước bất kỳ khoản khấu trừ hoặc thuế nào.

Thu nhập khả dụng: Được hiểu là khoản thu nhập thuần từ các nguồn khác nhau

mà một cá nhân hoặc gia đình có thể sử dụng để tiêu dùng hoặc tiết kiệm. Sau khi

trừ các khoản thuế địa phương, thuế liên bang và thuế tiểu bang, thu nhập khả dụng

là số tiền thu được cuối cùng

Thu nhập sau thuế: Là số tiền mà cá nhân hoặc hộ gia đình nhận được sau khi đã

khấu trừ các loại thuế để có thu nhập sau thuế. Thu nhập sau thuế là nhân tố quan

trọng quyết định mức chi cho tiêu dùng và tiết kiệm trong nền kinh tế. Thu nhập sau

thuế có thể nói theo cách khác là thu nhập ròng.

Thu nhập cuối cùng: Các lợi ích bằng hiện vật do chính phủ cung cấp cho các hộ

gia đình mà có cơ sở hợp lý để phân bổ cho các hộ gia đình, để có được thu nhập cuối cùng

2. Tái phân phối thu nhập

2.1. Tái phân phối trực tiếp:

Khái niệm: Tái phân phối trực tiếp là quá trình chuyển giao tài nguyên, quyền lợi

hoặc trách nhiệm từ một nhóm hoặc cá nhân này sang nhóm hoặc cá nhân khác mà

không thông qua trung gian. Thường được áp dụng trong các bối cảnh như quản lý

tài nguyên, chính sách công, hoặc kinh tế, tái phân phối trực tiếp giúp đảm bảo công

bằng hơn trong việc phân bổ tài sản hoặc dịch vụ. Ưu điểm: lOMoAR cPSD| 58591236 •

Công bằng xã hội: Giúp giảm bất bình đẳng bằng cách chuyển giao tài

nguyên từ những người giàu có hơn đến những người cần hỗ trợ. •

Hỗ trợ nhóm yếu thế: Cung cấp trợ giúp cho các nhóm dân cư có thu nhập

thấp, người già, trẻ em, hoặc những người gặp khó khăn. •

Tăng cường phúc lợi xã hội: Có thể cải thiện chất lượng cuộc sống và tăng

cường phúc lợi xã hội cho cộng đồng. •

Khuyến khích phát triển kinh tế: Giúp kích thích tiêu dùng và đầu tư của các

nhóm dân cư có thu nhập thấp, từ đó thúc đẩy nền kinh tế.

Nhược điểm: •

Chi phí cao: Tái phân phối có thể tạo ra gánh nặng tài chính cho ngân sách

nhà nước và có thể dẫn đến nợ công. •

Thiếu động lực: Một số người có thể cảm thấy ít động lực để làm việc hoặc

cải thiện tình hình tài chính của mình nếu họ phụ thuộc quá nhiều vào trợ cấp. •

Khó khăn trong quản lý: Quá trình phân phối có thể phức tạp, dễ dẫn đến

tham nhũng hoặc lãng phí tài nguyên. •

Phản ứng từ xã hội: Một số người có thể cảm thấy không công bằng khi

phải đóng góp nhiều cho những người khác, dẫn đến xung đột xã hội.

2.2. Tái phân phối gián tiếp:

Khái niệm: Tái phân phối gián tiếp là quá trình chuyển giao tài nguyên hoặc lợi ích

thông qua các kênh trung gian như chính sách, quy định hoặc các chương trình phát

triển mà không diễn ra trực tiếp giữa các nhóm hoặc cá nhân. Các hình thức này

thường liên quan đến việc điều chỉnh thuế, trợ cấp, hoặc đầu tư vào hạ tầng xã hội,...

Những ưu điểm: •

Tính bền vững: Giúp xây dựng các chương trình dài hạn nhằm cải thiện điều

kiện sống cho cộng đồng mà không chỉ dựa vào trợ cấp tạm thời. •

Khuyến khích sự phát triển: Tạo ra cơ hội cho người dân thông qua giáo dục,

đào tạo nghề và phát triển hạ tầng, từ đó thúc đẩy tăng trưởng kinh tế. •

Giảm áp lực cho ngân sách: Tái phân phối gián tiếp có thể làm giảm gánh

nặng tài chính cho chính phủ so với việc cung cấp trợ cấp trực tiếp. •

Cải thiện điều kiện xã hội: Tạo ra các dịch vụ công cộng như y tế, giáo dục,

và giao thông có thể mang lại lợi ích cho toàn xã hội. lOMoAR cPSD| 58591236

Những nhược điểm: •

Mất thời gian dài để thấy kết quả: Các chương trình tái phân phối gián tiếp

thường mất nhiều thời gian để phát huy hiệu quả, có thể không giúp đỡ kịp

thời cho những người đang gặp khó khăn. •

Khó khăn trong việc đo lường hiệu quả: Việc đánh giá tác động của các chính

sách gián tiếp có thể phức tạp và không rõ ràng. •

Rủi ro về quản lý: Các chính sách và chương trình cần được thiết kế và thực

hiện một cách cẩn thận; nếu không, có thể dẫn đến lãng phí hoặc kém hiệu quả. •

Có thể tạo ra sự bất bình đẳng: Nếu không được thực hiện đúng cách, các

chính sách có thể thiên lệch hoặc không đủ hỗ trợ cho những nhóm thực sự cần giúp đỡ.

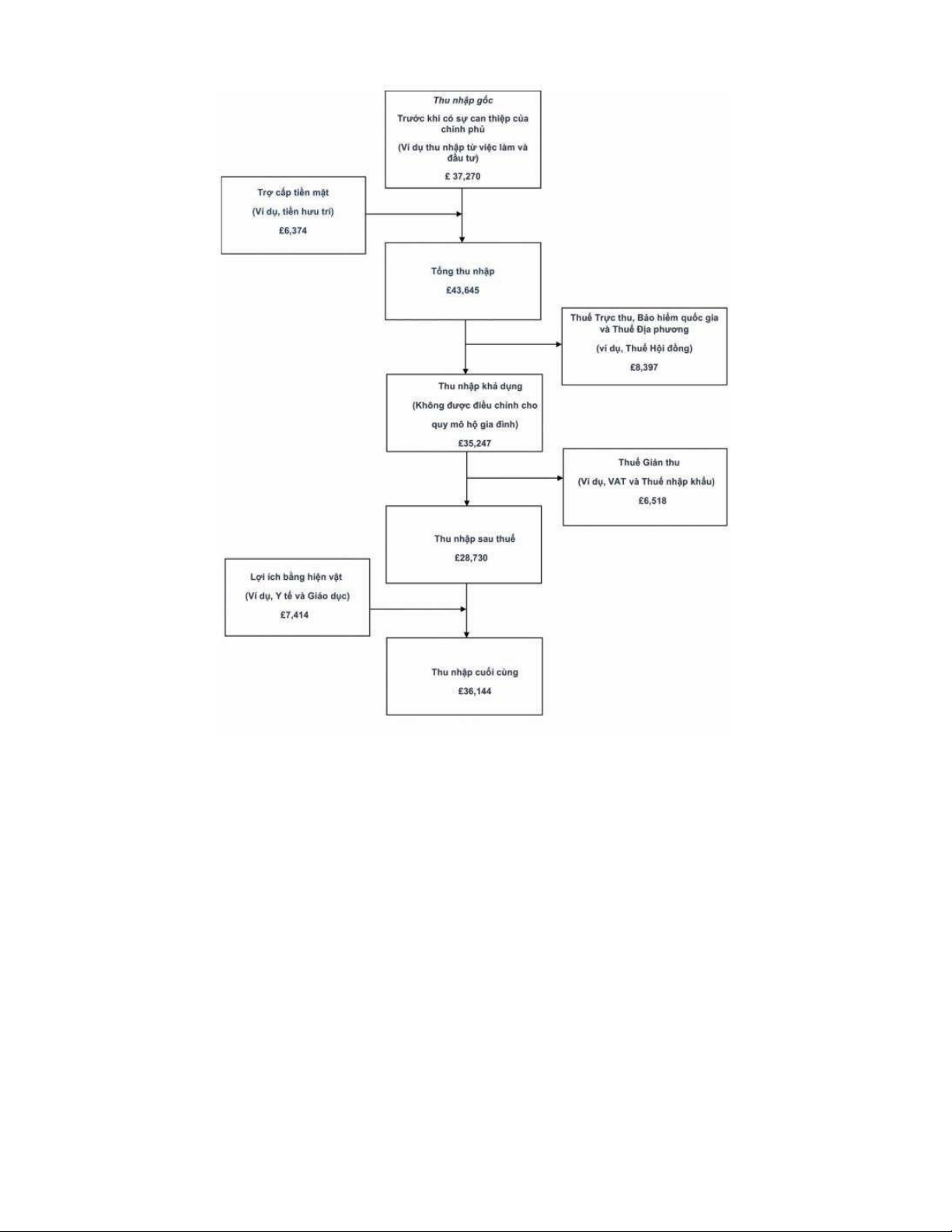

2.3. Các bước thực hiện: Năm giai đoạn gồm:

1. Các thành viên trong gia đình bắt đầu với thu nhập từ việc làm, lương hưu,

đầu thư và các nguồn phi chính phủ khác. Đây được gọi là “thu nhập thông thường”.

2. Sau đó các hộ gia đình nhận được thu nhập từ trợ cấp tiền mặt. Tổng trợ cấp

tiền mặt và thu nhập thông thường được gọi là “thu nhập gộp”.

3. Tiếp theo, các hộ gia đình nộp thuế trực tiếp. Thuế trực tiếp, sau khi trừ khỏi

thu nhập gộp thì được gọi là “thu nhập khả dụng”.

4. Thuế gián tiếp sau đó được trả thông qua chi tiêu. Thu nhập khả dụng sau khi

trừ thuế gián tiếp được gọi là “thu nhập sau thuế”.

5. Các hộ gia đình cuối cùng được hưởng phúc lợi từ các dịch vụ (phúc lợi bằng

hiện vật). Phúc lợi bằng hiện vật cộng với thu nhập sau thuế được gọi là “thu nhập cuối cùng”.

*Lưu ý: không có giai đoạn nào được khấu trừ cho chi phí nhà ở.

Hình: Các giai đoạn trong phân phối lại thu nhập

Thu nhập trung bình của hộ gia đình, lợi ích tiền mặt và thuế, năm tài chính kết thúc năm 2017 lOMoAR cPSD| 58591236

(Nguồn: Văn phòng Thống kê Quốc gia - Tác động của thuế và trợ cấp đối với thu nhập hộ gia đình)

3. Những hiểu biết cơ bản về thuế 3.1. Khái niệm:

Theo Điều 3 Luật Quản lý thuế 2019 quy định khái niệm về thuế cụ thể như sau:

“Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ

kinh doanh, cá nhân theo quy định của các luật thuế.”

Như vậy, thuế là khoản nộp của tổ chức và cá nhân cho Nhà nước theo luật định

nhằm chu cấp cho các chi phí của Chính phủ và thuế gắn liền với sự tồn tại và phát

triển của Nhà nước. Thuế chỉ được sử dụng để phục vụ cho lợi ích chung của xã hội.

Đặc trưng cơ bản của thuế lOMoAR cPSD| 58591236 •

Tính chất bắt buộc (cưỡng chế) •

không mang tính chất hoàn trả trực tiếp hay đối giá trực tiếp •

Phục vụ chi tiêu công vì lợi ích nền kinh tế - xã hội 3.2. Phân loại:

Theo đối tượng của thuế •

Thuế thu đối với thu nhập: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân,... •

Thuế thu đối với hàng hóa dịch vụ: thuế doanh thu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt,... •

Thuế thu đối với tài sản: thuế sử dụng đất nông nghiệp, thuế động sản, thuế quà tặng,…

Theo phương thức huy động •

Thuế trực thu: Thuế trực thu động viên trực tiếp từ thu nhập hoặc tài sản.

Thuế trực thu là gánh nặng thuế cuối cùng mà người nộp thuế phải gánh chịu

phần lớn gánh nặng và họ khó có khả năng chia sẻ gánh nặng thuế với bất kỳ

tổ chức hay cá nhân nào khác. Ví dụ: thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp,... •

Thuế gián thu: Thuế gián thu là loại thuế đánh vào hàng hóa, dịch vụ. Thuế

gián thu xem như một khoản giá trị cộng thêm vào giá bán của hàng hóa,

dịch vụ. Người nộp thuế sẽ không hẳn là người gánh chịu phần lớn gánh nặng

thuế. Ví dụ: thuế GTGT, thuế Tiêu thụ đặc biệt,...

3.3. Mục tiêu của chính sách thuế:

Trên góc độ kinh tế, thuế được xem xét là một biện pháp đặc biệt để Nhà nước sử

dụng quyền lực của mình chuyển một phần nguồn lực từ khu vực tư sang khu vực

công, đảm bảo nguồn thu cho Ngân sách Nhà nước nhằm thực hiện các chức năng

kinh tế - xã hội. Nhà nước đánh thuế nhằm can thiệp vào thị trường với mục tiêu

nâng cao hiệu quả, khắc phục các thất bại thị trường và đảm bảo công bằng xã hội

bao gồm cả công bằng dọc và công bằng ngang, tạo ra sự công bằng trong việc nộp

thuế dựa trên khả năng tài chính của từng người hoặc từng tổ chức để giảm bất bình

đẳng xã hội, bảo trợ cho đối tượng bị yếu thế trong xã hội.

Thuế trực thu thuộc nhóm chính sách của chính phủ để tái phân phối thu nhập, là

công cụ điều tiết vĩ mô, tạo ra nguồn thu cho ngân sách Nhà nước. Thuế trực thu lOMoAR cPSD| 58591236

được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế khi không đánh

vào những cá nhân có thu nhập thấp vừa đủ để nuôi sống bản thân và gia đình ở

mức cần thiết. Chính sách thuế không đánh vào toàn bộ thu nhập của người nộp

thuế mà đánh thuế vào khả năng nộp thuế của từng cá nhân. Nhằm đảm bảo công

bằng, nhất là về khả năng nộp thuế của từng hộ gia đình, vì trên thực tế, ngang bằng

về thu nhập không có nghĩa là ngang bằng về khả năng nộp thuế khi người nộp thuế

ở những vị trí, hoàn cảnh khác nhau. Công bằng theo chiều dọc thường được thể

hiện thông qua tính lũy tiến của biểu thuế và tái phân phối thu nhập. Chính sách

thuế nhằm đảm bảo công bằng ngang nếu các cá nhân khi xét về mọi mặt là như

nhau được đối xử ngang nhau về nghĩa vụ thuế. Hay nói cách khác, những người có

cùng hoàn cảnh cần được đối xử về thuế như nhau. Cơ chế giảm trừ gia cảnh hoặc

cho phép giảm trừ một số khoản chi phí khi xác định thu nhập chịu thuế là một trong

những cách thức để đảm bảo công bằng theo chiều ngang. Với mục tiêu bảo trợ đối

tượng yếu thế, Nhà nước đã đưa ra nhiều chính sách hỗ trợ miễn, giảm thuế, cung

cấp các ưu đãi thuế cho các gia đình có hoàn cảnh khó khăn, hộ gia đình có thu nhập

thấp giúp họ giảm gánh nặng tài chính, hỗ trợ cải thiện đời sống và làm gia tăng phúc lợi xã hội.

Chính sách thuế thực hiện để điều tiết hành vi chi tiêu của hộ gia đình theo một số

mục tiêu, định hướng mà Nhà nước khuyến khích như thúc đẩy chi tiêu vào các loại

hàng hóa công cộng mà việc tiêu dùng các hàng hóa này tạo ra các tác động “ngoại

ứng” tích cực cho xã hội. Ví dụ như chi tiêu cho giáo dục, chi phí chăm sóc con cái,

chi phí y tế mà người nộp thuế thực hiện. Hay chính phủ có thể áp dụng thuế suất

cao hơn đối với hàng hóa nhập khẩu để khuyến khích sản xuất trong nước. Ngoài

ra, chính phủ tăng thuế đối với những sản phẩm có hại cho sức khỏe hoặc môi

trường như thuốc lá, rượu bia để điều chỉnh hành vi tiêu dùng của các hộ gia đình.

3.4. Ảnh hưởng của thuế đối với thu nhập của hộ gia đình:

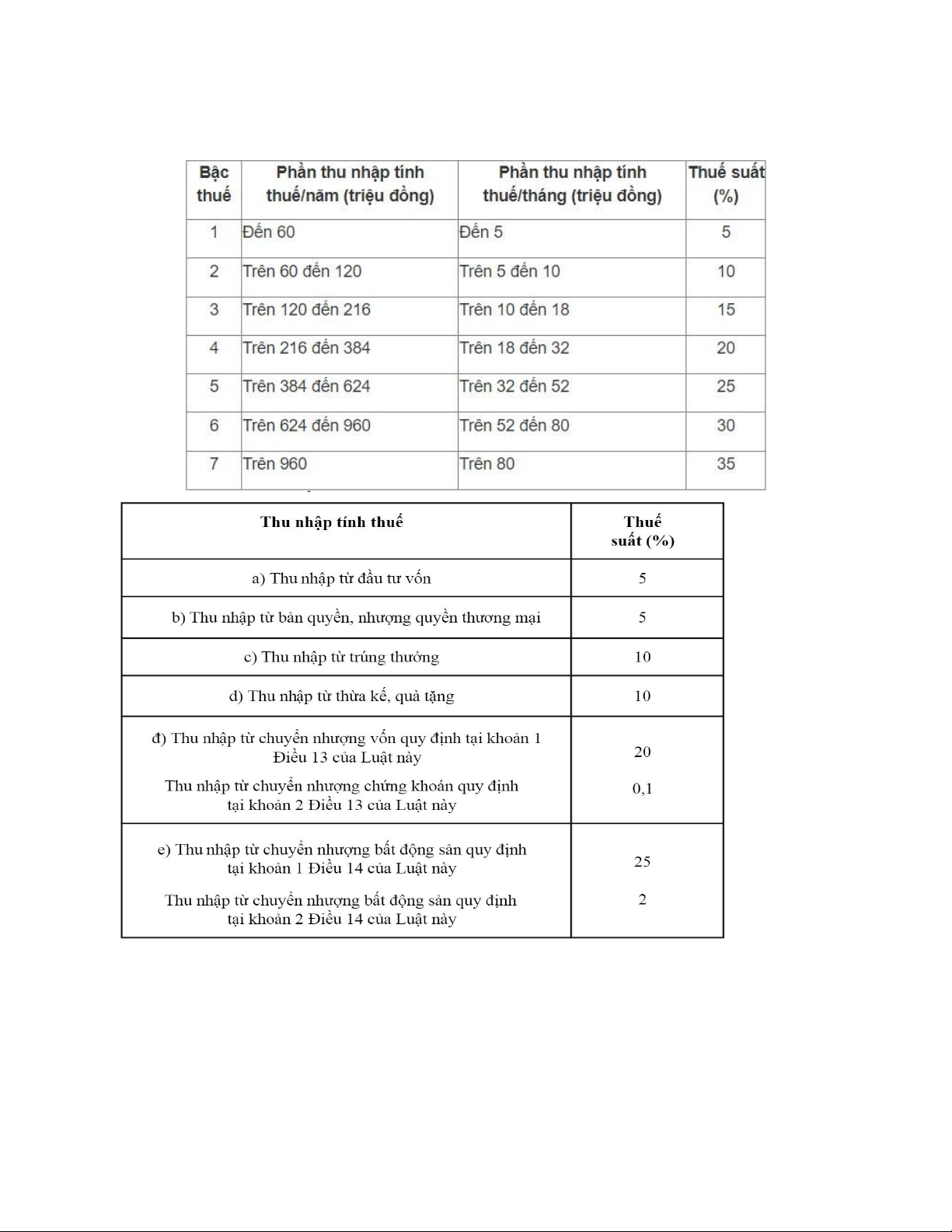

Theo luật thuế thu nhập cá nhân 2007, ảnh hưởng của thuế đối với thu nhập của hộ

gia đình có thể chia thành 2 loại:

• Loại 1: Thu nhập từ hoạt động kinh doanh và thu nhập từ tiền lương, tiền

công. Loại thu nhập này có tính chất thường xuyên và được áp dụng theo

Biểu thuế luỹ tiến từng phần sau đây: lOMoAR cPSD| 58591236

• Loại 2: Các khoản thu nhập có tính chất không thường xuyên. Nhóm thu

nhập này sau khi xác định được từng loại thu nhập theo luật tính thuế thì

áp dụng theo Biểu thuế toàn phần sau đây:

4. Những phúc lợi xã hội 4.1. Khái niệm:

Phúc lợi xã hội là một bộ phận thu nhập quốc dân được sử dụng để góp phần thỏa

mãn nhu cầu vật chất và tinh thần của các thành viên trong xã hội, thực hiện phúc

lợi xã hội là thực hiện phân phối lại ngoài phân phối theo lao động, là biện pháp lOMoAR cPSD| 58591236

nhằm giảm bớt sự không công bằng xã hội. Phúc lợi xã hội bao gồm các chi phí xã hội sau: • Tiền lương hưu • Phí bảo hiểm xã hội • Học bổng •

Chi phí học tập miễn phí •

Dịch vụ y tế, nghỉ ngơi, nghỉ dưỡng •

Trường mẫu giáo, nhà trẻ • Khác 4.2. Vai trò:

Phúc lợi xã hội góp phần tích cực vào việc thực hiện mục tiêu giảm nghèo bền vững,

thu hẹp khoảng cách giàu nghèo, hạn chế tình trạng bất bình đẳng xã hội Phúc lợi

xã hội thiết thực mang lại những lợi ích thiết yếu cho người lao động thông qua các

chương trình tạo việc làm mới, các chương trình hỗ trợ người lao động (các gói cứu

trợ, giãn thuế, giãn nợ, giảm thuế...)

Quỹ phúc lợi xã hội, trong đó có quỹ BHXH là nguồn thu tài chính tập trung khá

lớn, được sử dụng để chi trả cho người lao động và gia đình họ.

Các chương trình đào tạo nghề và hỗ trợ giáo dục, đào tạo, bảo vệ, chăm sóc sức

khỏe nhân dân, phòng chống dịch bệnh,...

4.3. Trợ cấp bằng tiền:

Cách thức hoạt động: •

Xác định các hộ gia đình được thụ hưởng trợ cấp dựa trên các tiêu chí như

thu nhập bình quân đầu người, số thành viên, người khuyết tật, người cao

tuổi, trẻ em, tình hình nhà ở, khả năng thu nhập, tài sản,… •

Mỗi nhóm đối tượng sẽ được phân loại để hưởng các mức trợ cấp khác nhau

tùy thuộc vào mức độ khó khăn và các chính sách hỗ trợ của địa phương. •

Uỷ ban nhân dân cấp xã là cơ quan trực tiếp quyết định việc cấp phát trợ cấp

cho các hộ gia đình trên địa bàn và quyết định cấp phát phải được công khai

để đảm bảo tính minh bạch và công bằng. lOMoAR cPSD| 58591236 •

Trao trợ cấp bằng tiền đến các hộ gia đình trực tiếp bằng tiền mặt hoặc chuyển

khoản được thực hiện định kỳ (hàng tháng, hàng quý) hoặc theo từng đợt tùy

theo quy định của địa phương. •

Các cơ quan chức năng thường xuyên kiểm tra, giám sát việc sử dụng trợ cấp

của các hộ gia đình để đánh giá hiệu quả của chính sách trợ cấp để điều chỉnh

cho phù hợp với tình hình thực tế. Ưu điểm: •

Tính linh hoạt: Các hộ gia đình có thể sử dụng khoản tiền này cho các nhu

cầu cụ thể của họ như thực phẩm, học phí, hoặc chi phí y tế, giúp họ có thể

quản lý ngân sách một cách hiệu quả. •

Dễ quản lý: Các chương trình trợ cấp tiền có quy trình đơn giản và dễ tiếp

cận, giúp giảm thiểu sự phức tạp trong việc nhận trợ cấp.

Nhược điểm: •

Phụ thuộc: Có nguy cơ dẫn đến sự phụ thuộc vào trợ cấp, khiến một số hộ

gia đình không nỗ lực tìm kiếm việc làm hoặc phát triển kỹ năng. •

Khó kiểm soát: Việc giám sát và quản lý cách sử dụng tiền trợ cấp có thể gặp

nhiều khó khăn, đặc biệt trong việc đảm bảo rằng khoản tiền được sử dụng đúng mục đích.

4.4. Trợ cấp bằng hiện vật:

Cách thức hoạt động: Trợ cấp bằng hiện vật thường bao gồm việc cung cấp thực

phẩm, quần áo, thuốc men, hoặc dịch vụ chăm sóc sức khỏe miễn phí cho những hộ

gia đình gặp khó khăn. Điều này không chỉ giúp họ đáp ứng nhu cầu thiết yếu mà

còn đảm bảo rằng họ có những sản phẩm chất lượng tốt. Ưu điểm: •

Chất lượng bảo đảm: Hàng hóa hoặc dịch vụ được cung cấp thường được

lựa chọn và kiểm soát chất lượng, giúp đảm bảo rằng người nhận nhận được

sản phẩm phù hợp và an toàn. •

Giảm thiểu lạm dụng: Việc cung cấp hàng hóa trực tiếp giảm thiểu khả năng

người nhận sử dụng tiền trợ cấp cho các mục đích không cần thiết.

Nhược điểm: •

Thiếu linh hoạt: Người nhận có thể không thể chọn lựa theo nhu cầu cá nhân,

dẫn đến việc một số sản phẩm có thể không phù hợp với họ. lOMoAR cPSD| 58591236 •

Chi phí logistics: Vận chuyển và bảo quản hàng hóa có thể gây tốn kém, ảnh

hưởng đến hiệu quả của chương trình trợ cấp.

5. Kết luận về ảnh hưởng của Thuế và Trợ cấp

5.1. Ảnh hưởng của thuế đối với thu nhập của hộ gia đình:

Các ảnh hưởng đối với thu nhập xuất hiện do thuế làm giảm khả năng chi tiêu của

người phải chịu thuế. Khi thuế đánh vào thu nhập tiết kiệm có thể làm giảm cung

tiết kiệm, nguồn vốn tài chính cho các dự án đầu tư và từ đó có thể dẫn đến làm

giảm năng suất của người lao động và tiền lương của họ.

Ví dụ như người có thu nhập cao bị Nhà nước đánh thuế quá nhiều để tiến hành trợ

cấp tạo ra công bằng xã hội nhưng có thể sẽ gây ra tác động tiêu cực. Như sẽ làm

mất động lực để tạo ra thu nhập, khiến cho thu nhập của hộ gia đình bị suy giảm.

Nếu đánh thuế quá cao vào thu nhập thì sẽ làm hạn chế tiết kiệm và tăng đầu tư tư

nhân, đồng thời cũng sẽ làm gia tăng các hoạt động tìm cách để trốn thuế, điều đó

sẽ làm giảm tính hiệu quả của thuế do tình trạng thu thuế quá tải mang lại.

5.2. Ảnh hưởng của những trợ cấp đối với thu nhập của hộ gia đình:

Trợ cấp bằng tiền mang lại sự linh hoạt và dễ quản lý, nhưng lại có thể làm cho

người nghèo phụ thuộc và thiếu minh bạch trong việc sử dụng. Trong khi đó, trợ

cấp bằng hiện vật lại bảo đảm chất lượng và hạn chế lạm dụng, nhưng lại thiếu linh

hoạt và gặp khó khăn về chi phí vận chuyển và dự trữ. Cả hai hình thức đều cần

được quản lý chặt chẽ để đảm bảo hiệu quả trong thực tế.

Hiện nay, vấn đề giảm nghèo cần được xem xét theo một cách tiếp cận toàn diện

hơn, không chỉ giới hạn ở việc tăng thu nhập. Để đạt được giảm nghèo bền vững,

chúng ta cần đánh giá từ góc độ nâng cao các nguồn lực cho người nghèo, bao gồm

giáo dục, y tế, chăm sóc sức khỏe, và các khoản tín dụng hỗ trợ sản xuất. Chính

những yếu tố này sẽ đóng vai trò quyết định trong việc đảm bảo sự công bằng về

phân phối kết quả như tiền lương, cũng như giảm thiểu sự chênh lệch thu nhập giữa các tầng lớp dân cư.

=> Vì vậy, cần tập trung vào việc nâng cao nguồn lực, tăng cường năng lực và tạo cơ hội

tiếp cận thị trường cho người nghèo, thay vì chỉ áp dụng các chính sách trợ cấp xóa đói

giảm nghèo thông thường.

NGUỒN TÀI LIỆU THAM KHẢO:

- Giáo trình Lý thuyết Tài chính công trường Đại học Kinh Tế TPHCM lOMoAR cPSD| 58591236

- Vai trò của phúc lợi xã hội trong việc đảm bảo tính bền vững của chính sách xã hội

- Chính sách phân phối thu nhập nhằm xóa đói giảm nghèo ở Việt Nam

Tài liệu liên quan:

-

tax revenue tax revenue tax revenue

24 12 -

Bài giảng Chương 1: Tổng quan về thuế môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

40 20 -

Tiểu luận Nợ công và khủng hoảng nợ công môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

198 99 -

Tiểu luận Quản lý nợ công bền vững cho Việt Nam môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

130 65 -

Tiểu luận Ảnh hưởng của thuế và phúc lợi lên thu nhập gia đình môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

132 66