Tóm tắt lý thuyết môn Chuẩn mực kế toán quốc tế nội dung chương 2: Hàng tồn kho

Tóm tắt lý thuyết môn Chuẩn mực kế toán quốc tế nội dung chương 2: Hàng tồn kho với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Chuẩn mực kế toán quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 38841209

CHUẨN MỰC KẾ TOÁN CÔNG QUỐC TẾ Ngày 23/10/2023

Chương 2: Hàng tồn kho (IPSAS 12)

2.1 Khái niệm hàng tồn kho

HTK: là những tài sản:

Nguyên liệu, vật liệu, công cụ, dụng cụ được sử dụng trong quá trình sản xuất và cung cấp dịch vụ;

Sản phẩm/ dịch vụ dở dang.

Được dự trữ để bán trong kỳ hoạt động thông thường;

Nguyên liệu, vật liệu, công cụ, dụng cụ được sử dụng trong quá trình bán/

phân phối sản phẩm hoặc cung cấp dịch vụ.

Lưu ý: đối với đơn vị lĩnh vực công, HTK bao gồm: Quân trang, quân dụng

Dự trữ chiến lược (năng lượng, lương thực...)

Dự trữ tiền chưa phát hành***

Dự trữ tem chưa phát hành***

Tài liệu của khóa học

Dịch vụ dở dang (kiểm toán, ...)

*** xác định theo chi phí in hoặc đúc

Không thuộc phạm vi của chuẩn mực:

Chi phí dở dang từ hợp đồng xây dựng (IPSAS 11)

Công cụ tài chính (IPSAS 15, 28, 29)

Tài sản sinh học: bò lấy sữa,.. (IPSAS 27) Lưu ý:

- Hàng tồn kho đối với đơn vị này có thể không phải là hàng tồn kho đối với đơn vịkhác lOMoARcPSD| 38841209

- Kiểm soát là tiêu chí bắt buộc và cần lưu ý đối với hàng tồn kho

-Hàng tồn kho thuộc tài sản ngắn hạn, trình bày trên báo cáo tình hình tài chính (B/S)

2.2 Tính giá hàng tồn kho

2.2.1. Tính giá hàng tồn kho trong trường hợp tăng

*TH1: Hàng tồn kho tăng do mua ngoài (slide 7)

HTK tăng do mua; bao gồm các khoản cấu thành chi phí mua:

Giá mua chưa bao gồm thuế

Chi phí vận chuyển, bốc dỡ Các loại thuế không được hoàn lại Chú ý:

• Hao hụt trong định mức cho phép trong khâu vận chuyển

• Các khoản chiết khấu thương mại (mua nhiều), giảm giá, HTK mua trả lại;

• Chiết khấu thanh toán: thanh toán trước tiền hàng, tính vào giá vốn hàng bán (việt nam khác)

• Mua HTK trả chậm: lãi phải trả trong thời gian trả chậm;

• (Mua HTK 10, chưa thanh toán cho nhà cung cấp, 20 ngày sau thanh

toán 2/10; n/10 => định khoản: nợ TK hàng tồn kho 10; có TK phải trả người bán: 10; )

• (Mua lô thuốc 300tr, 12 tháng sau thanh toán T%=7 => giá trị hiện tại

= 300/(1+7%)^1= 280, chi phí hoạt động tài chính: 300 – 280=20

*TH2: HTK tăng do được cấp phát, biếu tặng: căn cứ vào giá hợp lý: FV (fair value)

*TH3: HTK tăng do đơn vị tự sản xuất, chế biến, cung cấp (slide 8):

-Nguyên vật liệu trực tiếp (vải chỉ thuốc nhuộm, dược liệu)

-Chi phí chuyển đổi (conversion cost): chi phí nhân công trực tiếp và chi phí sản xuất chung.

- Phân loại chi phí theo công dụng >< tính chất Công dụng

+VD: tiền lương: Thầy CƠ Tính chất Cpql đơn vị lOMoARcPSD| 38841209 Thầy Hanh

Giống nhau CP nhân công tt Cô yến. cô Quyên, cô LA

Lưu ý: các khoản chi phí sau không được tính vào giá vốn của HTK trong tất

cả trường hợp nêu trên: Chi phí bán hàng

Các khoản chi phí SX, dịch vụ vượt mức cho phép

Chi phí quản lý không liên quan đến sản xuất, cung cấp dịch vụ (chiphí quản lý)

Chi phí lưu kho (ngoại trừ chi phí này cần thiết cho HTK trước khi

nóđược sử dụng cho chu kỳ SX sau: ngoại trừ htk cẩn thiết để tiếp tục

gia công, chế biến để tạo sản xuất dịch vụ)

Chi phí vận chuyển hàng mua (freight in) >< hàng bán (freight out)

2.2.2. Tính giá HTK trong trường hợp giảm

*phân biệt rõ luồng hiện vật và luồng chi phí

*Giá thực tế đích danh , FIFO, Bình quân (Gia quyền, di động-liên hoàn ), LIPO

+ Giá thực tế đích danh +FIFO, BQ (giả định )

?2: Phương pháp kê khai thường xuyên (perpetual inventory system) >< kiểm kê

định kỳ (periodic inventory system)

HTK đầu kỳ +HTK tăng trong kyd =HTK giảm trong kỳ +HTK cuối kỳ KK thường xuyên:

-Khi xuất HTK, xác định ngay giá vốn HTK xuất kho

-HKT giảm trong kỳ => HTK cuối kỳ (2)=HTK đầu kỳ +HTK tăng trog kỳ - HTK giảm trong kỳ (1) KK định kỳ

-Xác định giá vốn HTK cuối kỳ ở thời điểm cuối mỗi kỳ

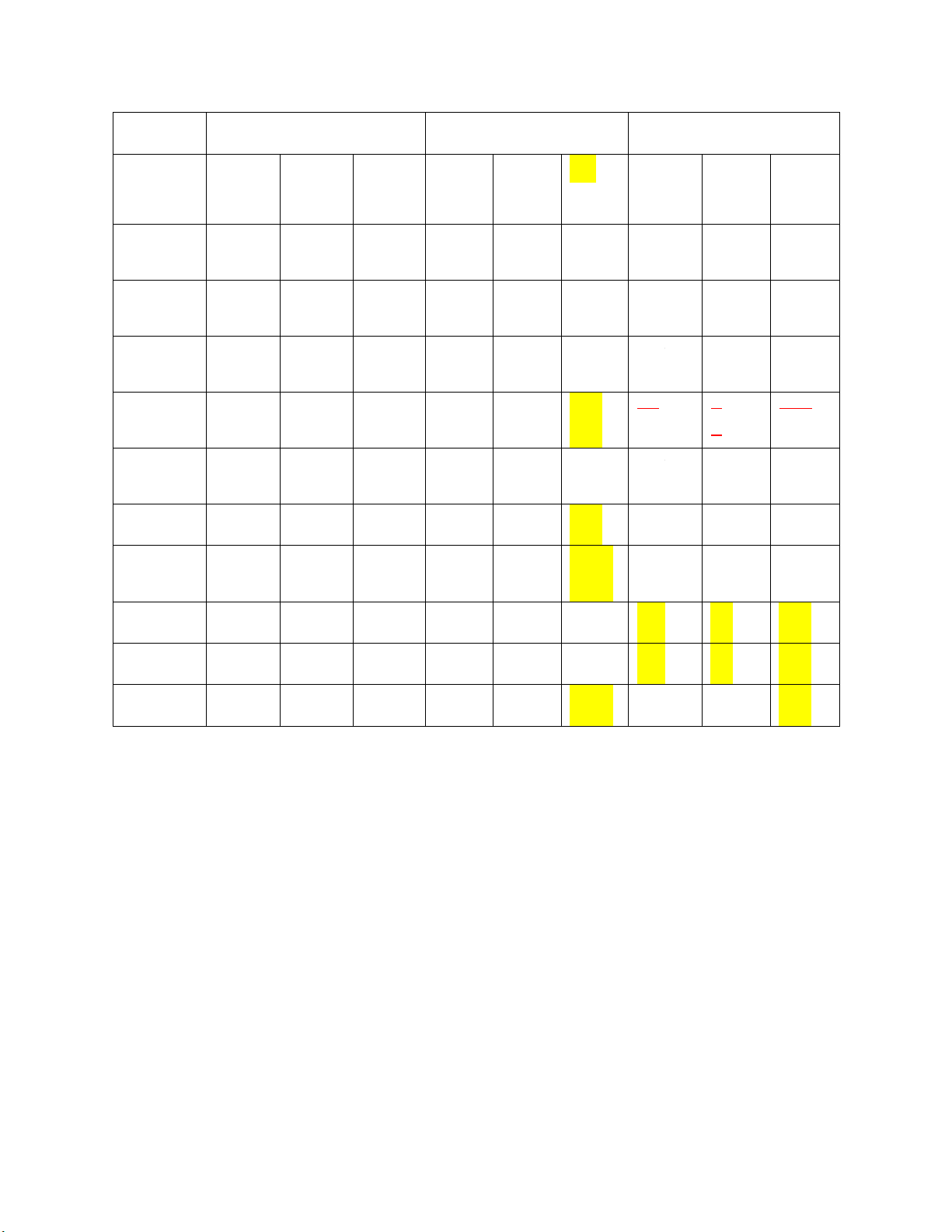

-HTK cuối kỳ => HTK giảm trong kỳ (2)= HTK đầu kỳ +HTK tăng trong kỳ HTK cuối kỳ (1) lOMoARcPSD| 38841209 Nhập Xuất T ồn Ngày SL Đơn TT SL Đơn TT SL Đ ơn TT giá giá gi á 1/4/20x 90 1 900 1 0 3/4/20x 190 11 2090 90 1 900 1 0 1 90 1 2090 1 6/4/ 60 10 600 30 1 300 0 1 90 1 2090 1 18/4/ 30 10 300 170 11 1870 20 1 220 1 25/4 50 12 600 20 11 220 50 12 600 30/4 240 2690 260 3590 820

Giá vốn hàng tồn kho X của đơn vị A tại ngày 30/4: 220 +600=820

Giá vốn hàng tồn kho X xuất bán trong tháng 4: 600+300+1870=2770 -HTK đầu kì: 900

-Giá vốn HTK mua trong kỳ: 2690 => 3590

-Nếu đơn vị áp dụng phương pháp kiểm kê định kỳ

+Giá vốn hàng tồn kho cuối kỳ xđ trước => giá vốn hàng tồn kho giảm

+SỐ lượng HTK cuối kỳ: 90+190+50-60-200=70 SL ĐG TT 50 12 600 lOMoARcPSD| 38841209 20 11 220 GVHTK cuối kỳ 820

=> giá vốn hàng tồn kho xuất trong kỳ: 3590-820=2770

*nếu áp dụng FIFO thì kết quả xác định theo phương pháp kê khai thường xuyên =

kết quả xác định thro pp kê khai định kì Nhận xét:

1. trong điều kiện giá cả biến động tăng 1 cách liên tục

-Giá vốn HTK cuối kỳ: FIFO > BQ di động > BQ cả kỳ

=> giá vốn HTK xuất trong kỳ: BQ cả kỳ >BQ di động >FIFO

=> Thặng dư trong kỳ: FIFO > BQ di động > BQ cả kỳ

2. Trong điều kiện giả cả biến động giảm (đảo chiều ngược)

3. Nguyên tắc nhất quán (trừ đưa ra phương pháp chứng minh tốt hơn) Ngày 25/10/23

HTK đầu kì +HTK tăng= HTK giảm +HTK cuối kì

2.2.3 Tính giá HTK tại thời điểm lập BCTC (slide 12,13)

*TH1: Đối với hàng tồn kho phục vụ cho sản xuất kinh doanh của đơn vị

-Giá vốn HTK trên sổ sách kế toán của đơn vị: A

-Giá trị thuần có thể thực hiện được: NRV (net realizeable value) B

B = Giá bán HTK ước tính –CP bán hàng ước tính – CP hoàn thành HTK ước tính So sánh A và B

=> A=B: không điều chỉnh

=> A=> A>B: điều chỉnh giảm theo mức : A-B, tính vào chi phí trong kì

*TH2: Đối với HTK dùng cung cấp miễn phí hoặc giá thấp (NVL dùng để sx,

dịch vụ miễn phí)

-Giá vốn HTK (số liệu phản ánh trên sổ kế toán): A

-Giá thay thế (số tiền tha y thế tsan đã mất): B So sánh A và B lOMoARcPSD| 38841209

=> A=B: không điều chỉnh

=> A=> A>B: điều chỉnh theo giảm theo mức: A-B tính vào chi phí trong kỳ Ngày 30/10

CHUƯƠNG 3: BẤT ĐỘNG SẢN, NHÀ XƯỞNG VÀ THIẾT BỊ (IPSAS 17)

(property, plant and equipment)

3.1. Khái niệm, ghi nhận ppe a. Khái niệm

PPE là những tài sản được đơn vị nắm giữ (kiểm soát) để sử dụng trong quá

trình sản xuất sản phẩm hoặc cung cấp dịch vụ, hoặc sử dụng cho mục đích

quản lý và được kỳ vọng sử dụng hơn một kỳ báo cáo (> 1 năm).

-nắm giữ (kiểm soát) >< sở hữu: TS thuê tài chính

-mục đích nắm giữ: bất động sản đầu tư, hàng tồn kho

-giá trị tương đối lớn

-thời gian sử dụng: lớn hơn 1 năm

-có hình thái vật chất cụ thể

=> được trình bày vào phần tài sản dài hạn PPE 17 không bao gồm:

Tài sản sinh học (IPSAS 27)

Quyền khai thác tài nguyên (IPSAS 31)

Bất động sản đầu tư (IPSAS 16) Hàng tồn kho (IPSAS 12) Tài sản thuê (IPSAS 13) b. Ghi nhận

-Điều kiện ghi nhận tài sản nói chung: chương 1 -khái niệm PPE ?33A,?40D 3.2. Tính giá PPE 3.2.1. Tính giá PPE tăng *Tổng quan chung lOMoARcPSD| 38841209

-Giá mua (tuỳ từng trường hợp)

-Chi phí khác liên quan đến việc đảm bảo PPE ở trạng thái sẵn sàng sử dụng

-Giá trị hiện tại của chi phí tháo dỡ, di chuyển, khôi phục lại địa bàn hoạt động của PPE.

*TH1: PPE tăng lên do mua ngoài (slide 8)

-Giá mua, các khoản thuế không hoàn lại (thuế nhập khẩu), không bao gồm chiết

khấu thương mại, giảm giá, hàng mua trả lại và chiết khấu thanh toán.

-Chi phí liên quan khác để đảm bảo tài sản ở vị trí và trạng thái sẵn sàng sử dụng.

-Giá trị hiện tại của chi phí tháo dỡ, di chuyển khôi phục lại địa bàn - Lưu ý: Mua trả chậm

Mua một lúc nhiều tài sản => Chú ý

-Chiết khấu thanh toán (giảm trừ nguyên giá)

-Mua trả chậm: lớn thì không được tính vào (lãi trọng yếu hay không)

-Một giao dịch nhiều tài sản khác nhau được mua trong cùng một giao dịch

*TH2: tăng lên do đơn vị tự xây dựng

-Căn cứ vào giá thành của công trình xây dựng:

+Nguyên vật liệu trực tiếp +Nhân công trực tiếp +Chi phí sản xuất chung +chi phí trực tiếp khác

*TH3: PPE hình thành qua trao đổi (có tính chất thương mại)

-TS đem trao đổi (tài sản phi tiền, tiền): ô tô cũ (ford)

-Tài sản nhận về: ô tô mới (camry)

=> option 1: căn cứ vào giá hợp lý của tài sản nhận về

=> option 2: giá hợp lý của tài sản đem trao đổi +tiền chi ra – tiền được nhận về lOMoARcPSD| 38841209

=> option 3: giá ghi sổ của tài sản đem trao đổi +tiền chi ra – tiền được nhận về

*TH4: PPE hình thành qua giao dịch không trao đổi (cấp phát, biếu tặng) FV

3.2.2. chi phí phát sinh sau khi PPE được ghi nhận ban đầu

*TH1: đối với chi phí lien quan đến duy trì bảo dưỡng PPE -Phát sinh thường xuyên -Chi phí nhỏ, không lớn

=> 100% tính vào chi phí thời kỳ khi phát sinh, để xác định thặng dư hay thâm hụt

*TH2: đối với chi phí nâng cấp, cải tạo nhằm nâng cao công suất, kéo dài thời gian

sử dụng của PPE, đủ tiêu chuẩn ghi tăng PPE

-Phát sinh không thường xuyên -Chi phí phát sinh lớn C

3.2.3. Tính giá PPE sau khi bắt đầu đưa vào sử dụng và thời điểm lập BCTC (slide13-19) c. Khấu hao PPE

*KN: là sự phân bổ một cách có hệ thống giá trị phải khấu hao của PPE trong suốt

thời gian sử dụng của nó.

-Giá trị phải tính khấu hao (depreciable)= NG-giá trị thanh lý ước tính

-Giá trị thanh lý ước tính= số thu hồi ước tính- chi phí nhanh lý ước tính

-Thời gian sử dụng hữu ích của PPE là thời gian mà PPE phát huy được tác dụng

cho sản xuất, cung cấp dịch vụ, công suất số lượng sản phẩm

-Phương pháp tính khấu hao +PP tuyến tính

+PP theo số dư giảm dần (giảm dần nhân đôi)\

+PP khấu hao theo sản lượng

*Phương pháp tính khấu hao, cơ sở tính khấu hao xác định lại cuối mỗi kì kế toán (không hồi tố ) lOMoARcPSD| 38841209 01/11/2023

b. Mô hình đánh giá lại:

-Cuối kì xác định giá trị của PPE (giá hợp lý FV)

+Xác định giá trị còn lại của CA -So sánh (FV và CA)

+Giá trị trường = giá trị còn lại: không điều chỉnh

+ FV < CA: không có lợi: mức thâm hụt = CA –FV tính 100% vào chi phí trong kì

+FV>CA: có lợi: chênh lệch đánh giá tăng tài sản => FV-CA

-> Mức chênh lệch tăng không được tính toàn bộ 100% vào thặng dư trong kỳ

-> nếu những kì sau khi đánh giá lại phát sinh thâm hụt thì việc xử lý mức thâm hụt

được thực hiện theo slide số 17

Kế toán thâm hụt đánh giá lại

Thâm hụt đánh giá lại: FV < Giá trị còn lại

Tính 100% vào chi phí trong kỳ để xác định thâm hụt

Nếu số dư của phần thặng dư chênh lệch đánh giá lại tài sản > 0 thì thực hiện các bước:

1) Trừ mức thâm hụt vào phần thặng dư CLĐG lại tài sản;

2) Nếu mức thâm hụt < số dư thặng dư CLĐG lại tài sản => chi phí = 0

3) Nếu ....................... > số dư thặng dư CLĐG lại tài sản => chi phí = số

3.3. Kế toán giảm PPE

*nguyên nhân: thanh lý, nhượng bán, điều chuyển sang nơi khác

*PPE không được trình bày trên báo cáo tài chính của đơn vị

*Xác định mức thặng dư hoặc là thâm hụt nếu có

-Số tiền thu về do thanh lý nhượng bán

-Giá trị còn lại của PPE tại thời điểm thanh lý, nhượng bán lOMoARcPSD| 38841209

-Số dư của phần chênh lệch đánh giá tăng được chuyển vào thặng dư lũy kế Ngày 6/11/2023

CHƯƠNG 4: IPSAS 31- TÀI SẢN VÔ HÌNH –ingtangible asset

4.1. Khái niệm, ghi nhận *Khái niệm (slide 4)

-Tính xác định riêng biệt

-Tính kiểm soát >< sở hữu

-Lợi ích kinh tế + dịch vụ tiềm năng

-Không có hình thái vật chất *Ví dụ: *Ghi nhận (slide 5)

-Khái niệm +2 điều kiện khác:

+Có khả năng cung cấp dịch vụ tiềm năng hoặc đem lại lợi ích kinh tế cho đơn vị

+Giá gốc có thể xác định một cách đáng tin cậy

*Thường tài sản vô hình có thời gian sử dụng hữu ích dài hạn => Tài sản dài hạn

4.2. Tình giá tài sản vô hình

4.2.1. Tài sản vô hình tăng

-Mua ngoài, trợ cấp, trao đổi

- Tăng do đơn vị tự tạo

+Ngoại trừ chi phí triển khai (khi đủ điều kiện phải được ghi nhận là tài sản vô hình)

còn lại các khoản chi phí còn lại được ghi nhận là chi phí trong kì khi chúng phát sinh

+Lý do: giá vốn ban đầu không xác định được 1 cách đáng tin cậy

Chi phí trong giai đoạn nguyên cứu Hoạt động nghiên cứu

• Hoạt động nhằm phát triển tri thức mới; lOMoARcPSD| 38841209

• Tìm kiếm việc ứng dụng các kết quả nghiên cứu và những tri thức khác;

• Nghiên cứu sản phẩm hoặc quy trình thay thế;

• Nghiên cứu các công thức, thiết kế nhằm cải tiến sản phẩm, quy trình hiện có

Xử lý kế toán: ghi nhận là chi phí khi phát sinh

>> Chú ý: 100% chi phí phát sinh trong giai đoạn nghiên cứu tính vào chi phí trong kì

-Chi phí trong giai đoạn triển khai

Chi phí giai đoạn triển khai được ghi nhận là TSVH khi thỏa mãn các điều kiện sau:

Đơn vị dự định hoàn thành TSVH để sử dụng hoặc bán.

Đơn vị có khả năng sử dụng hoặc bán

TSVH phải tạo ra lợi ích hoặc dịch vụ tiềm năng

Đơn vị có đủ các nguồn lực để hoàn thành ở giai đoạn triển khai

Đơn vị có khả năng xác định được toàn bộ chi phí trong giai đoạn triển khai

5 Điều kiện bắt buộc phải vốn hoá, trình bày như TSVH

4.2.2. Ghi nhận chi phí phát sinh sau khi ghi nhận ban đầu IPSAS 17

- Toàn bộ tính vào chi phí trong kì khi phát sinh

4.2.3. Tính giá TSVH sau khi bắt đầu đưa vào sử dụng và thời điểm lập BCTC

*TH1: Đối với TSVH có thời gian xác định được (giống PPE) -Mô hình giá gốc -Mô hình đánh giá lại

(đều phải tính khấu hao)

*TH2: đối với TSVH không xác định được

-Mô hình đánh giá lại (không khấu hao) lOMoARcPSD| 38841209

-Giá trị đánh giá lại FV -Giá trị ghi sổ: CA So sánh

+Nếu FV > CA: tốt, phần chênh nhau FV- CA chệnh lệch đánh giá tăng tài sản

+Nếu FV < CA thì phần chênh lệch CA-FA thâm hụt (xử lý thâm hụt giống PPE)

?3 1/ đúng; 2/ sai, 3/ đúng ?4.1

Giá trị còn lại của TS CA 31/12: 480 – 20-480*10%

?6 Mức khấu hao của hạn ngạch : 210/36*7

?7: Giá trị còn lại của hạnh ngạch: 210/36*29 ?8: B ?9: 1,2,4 ?11: 210/36*7=40833. B ?15:

Tổng giá vốn của chi phí triển khai : 308

Giá trị có thể thu hồi được: 3

Thời gian sử dụng hữu ích: 5 năm

Mức khấu hao của năm 2x6: 308-3/5*1=

?16: Giá trị còn lại CA=308- khấu hao luỹ kế: ?17

-Chi phí quảng cáo sản phẩm: 300

-Chi phí khấu hao thiết bị: 900/5/12*9 -Chi

phí khấu hao tài sản vô hình 1800/5/12*9 tổng chi phí: ?20: cả 4 điều kiện lOMoARcPSD| 38841209 ?21: -300/10/12*6 -300/10=30 Ngày 13/11/2023

Kiểm tra HTK, TSCĐ HH và VH

CHƯƠNG 5: BẤT ĐỘNG SẢN ĐẦU TƯ (INVESTMENT PROPERTY) IPSAS 16

5.1. Khái niệm, ghi nhậaan IP (slide 4 5 6) *Khái niệm

Đất hoặc nhà hoặc một phần nhà hoặc đất do chủ sở hữu hoặc người đi thuê

tài sản theo hợp đồng thuê tài chính nắm giữ nhằm mục đích thu lợi từ cho

thuê hoặc chờ tăng giá. IPSAS 16 không bao gồm: Tài sản sinh học

Quyền khai thác tài nguyên

Thuê tài sản đã được quy định trong IPSAS 13 -BĐS: đất, nhà cửa

-Mục đích: cho thuê, chờ tăng giá (không phải thuê tài chính) -Ví dụ:

Đất do đơn vị nắm giữ trong thời gian dài để chờ tăng giá

Đất do đơn vị nắm giữ chưa xác định rõ mục đích sử dụng trong tương lai;

Nhà do đơn vị sở hữu hoặc đi thuê tài chính và cho thuê lại dưới hình thức thuê hoạt động; *Ghi nhận

-Thoả mãn khái niệm + 2 điều kiện: lOMoARcPSD| 38841209

Khả năng thu được lợi ích hoặc cung cấp dịch vụ tương lai; Ng

của BĐS đầu tư xác định một cách đáng tin cậy.

*Những khoản chi phí phát sinh sau ghi nhận ban đầu: giống PPE

-Những chi phí phát sinh nhằm duy trì hoạt động bình thường của IP 100% vào chi phí trong kì

-Những chi phí phát sinh nhằm nâng cấp, kéo dài thời gian của bất động sản đầu tư

-> vốn hoá vào IP -> sau đó có thể tính khấu hao 5.2. Xác định giá trị ban đầu (nguyên giá của IP)

*TH1: mua ngoài: giá mua +các chi phí liên quan trực tiếp khác (chú ý: mua IP,

thanh toán trả chậm, mau gộp) *TH2: tự xây dựng

*TH3: Trao đổi tài sản (PPE)

*Chuyển đổi từ HTK-> IP (slide 9+10)

*Chuyển đổi từ PPE IP (slide 9+10) 5.4. Chuyển IP

5.5. Thanh lý nhượng bán (giống PPE)

5.6 Trình bày báo cáo tài chính

Chương 6: Thuê tài sản (IPSAS 13)

6.1. Khái niệm cho thuê tài sản *Khái niệm -Bên cho thuê:

+Nghĩa vụ: chuyển quyền sử dụng sang cho bên thuê

+Quyền lợi: tiền cho thuê nhận được 1 lần hoặc nhiều lần - Bên thuê:

+Nghĩa vụ: thanh toán tiền thuê 1 hoặc nhiều lần

+Quyền lợi: quyền sử dụng tài sản thuê trong thời gian thuê *Phân loại thuê tài sản: lOMoARcPSD| 38841209

-Thuê tài chính: là thuê tài sản mà bên cho thuê sự chuyển giao phần lớn rủi ro và

lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê -Thuê hoạt động

+TH1: vay NH mua máy tính: 15tr, trả vay trong thời gian 5 năm

TS (máy vi tính tăng), vay dài hạn tăng

Chi phí khấu hao máy vi tính Chi phí tiền lãi

Thanh toán cho đơn vị cho vay +TH2: Thuê máy vi tính

-Tiêu chuẩn phân loại thuê tài chính hay thuê hoạt động (chỉ cần thoả mãn 1 điều kiện)

PV: (mimium lease payments): trả trước hay sau

=> 10 => 10=> 10. T=10% (trả trước) pV1= 10+10/(1+10%)^1+10/(1+10%)^2

=> 10 => 10=>10. T=10% (trả sau) pV2=

10/(1+10%)^1+ 10/(1+10%)^2 + 10/(1+10%)^3 PV1>Pv2 Pv1/FV

6.2. Kế toán thuê hoạt động a. Đối với bên thuê:

-Không vốn hoá tài sản thuê, không trình bày tài sản thuê hoạ động trên báo cáo tài chính

-Chi phí thuê định kì = số tiền phải thanh toán cho bên cho thuê định kì (dồn tich) Bút toán ghi sổ: Nợ TK chi phí thuê: 10

Có TK tiền, tiền thuê phải trả : 10 lOMoARcPSD| 38841209

b. Đối với bên cho thuê-Tính khấu hao TS cho thuê

-Ghi nhận doanh thu cho thuê

-Ghi nhận các khoản chi phí khác 6.3 kế toán thuê tài chính

a. Đối với đơn vị thuê

*mức ghi sổ ban đầu: số thấp hơn giữa giá hợp lý và giá hiện tại of MLP (khoản tiền

chưa thanh toán tối thiểu) Nợ TK Ts thuê: x

Có TK tiền thuê phải trả

*Trong quá trình sử dụng: chi phí tiền lãi, chi phí khấu hao tsan thuê phải được xác

định và ghi nhận Nợ TK chi phí khấu hao

Có Tk khấu hao/ hao mòn luỹ kế Nợ TK chi phí tiền lãi

Có TK tiền thuê phải trả

Nợ TK tiền thuê phải trả Có TK tiền mặt

*Trình bày các chỉ tiêu trên BCTC

BCKQHHĐ, báo cáo tchinh Ví dụ 1:

1.Thời gian thuê/ thời gian hữu ích của ts thuê = 4/4= 100% => thuê tài chính

-Giá trị hợp lý của tài sản thuê: 139.474

-Giá trị hiện tại của MLP= 40.000+40.000/(1+10%)^1+40.000/(1+10)^2 + 40.000/(1+10)^3 = 139.474

=> Pv của mlp/ FV=1 => thuê tài chính

2. Bảng kế hoạch trả tiền lãi thuê và tiền gốc lOMoARcPSD| 38841209 Năm

tài Số dư đầu Thanh toán Số dư nợ Chi phí Số dư cuối ki chính kết kì sau khi tiền lãi thúc thanh toán (10%) 31/12/20x1 139.474 -40.000 99.474(trừ) 9.947 109.421 (99.474+9.947) 31/12/20x2 109.421 -40.000 69.421 6.942 76.364 31/12/20x2 76.364 -40.000 36.364 3.363 40.000 31/12/20x3 40.000 -40.000 0 0 0

Đối với chi phí khấu hao tài sản thuê/ năm: 139.474/4=34.869 Bút toán ghi sổ: 1/1/20x1

-Phản ảnh giá trị ban đầu TS thuê

Nợ TK TS thuê: 139.474 (chỉ ghi 1 lần)

Có TK tiền thuê phải trả: 139.474

-Phản ánh số tiền đã thanh toán cho đơn vị cho thuê

Nợ TK tiền thuê phải trả: 40

Có TK vốn bằng tiền: 40 31/12/20x1

-Phản ánh chi phí tiền lãi

Nợ TK chi phí tiền lãi: 9.947

Có tk tiền thuê phải trả: 9.947

-Phản ánh chi phí khấu hao tài sản thuê Nợ

Tk CP khấu hao ts thuê: 34.869

Có tk hao mòn luỹ kế: 34.869

*Báo cáo kết quả hoạt động (trích) cho niên độ kế toán kết thúc 31/12/20x1 31/12/x2 31/12/20x3 31/12/20x4 Chi phí 34.869 34.869 34.869 34.869 khấu hao Chi phí tiền 9.947 6.942 3.636 0 lãi lOMoARcPSD| 38841209 44.816 41.811 38.505 34.869

3. Báo cáo tài chính (trích) Tại ngày 31/12/20x1 31/12/x2 31/12/20x3 31/12/20x4 Tài sản Tài sản thuê 139.474 139.474 139.474 139.474 Trừ: khấu hao 34.869 69.737 104.606 139.474 luỹ kế Giá trị còn lại 104.604 69.737 34.868 278.948 Nợ phải trả

Nợ thuê phải trả ngắn hạn 40 40 40 0

Nợ thuê phải trả dài hạn: 69.421 36.364 0 0

Tổng nợ thuê phải trả 109.421 76.364 40.0 0

Tiền thuê trả trước: Tổng nợ thuê phải trả =? Nợ thuê phải trả ngắn hạn => nợ thuê phải trả dài hạn Ngày 27/11 Ví dụ 1: trả sau Kế hoạch trả vay Bút toán ghi sổ 1/1

Nợ TK TS thuê tài chính: 126.795 (không áp dụng năm tiếp theo)

Có TK Thuê phải trả: 126.795 31/12

Phản ánh chi phí tiền lãi

Nợ TK chi phí tiền lãi: 12.679 9.947 6.942 3.636

Có TK tiền thuê phải trả: 12.679 9.947 6.942

Phản ánh số tiền thanh toán cho bên cho thuê lOMoARcPSD| 38841209

Nợ TK tiền thuê phải trả: 40.000 40.000 40.000

Có TK vốn bằng tiền: 40.000 40.000 40.000

Phản ánh chi phí khấu hao tài sản thuê (126.795/4)= 31.699

Nợ TK chi phí khấu hao: 31.699 31.699 31.699

Có TK khấu hao luỹ kế: 31.699 31.699 31.699

Nợ TK khấu hao luỹ kế 126.795 Có TK TS thuê TC 126.795

*TRình bày trên báo cáo tài chính

Báo cáo kết quả hoạt động cho năm tài chính kết thúc ngày 31/12/20x2 31/12/20x3 31/12/20x4 31/12/20x5 Chi phí tiền 12.679 9.947 6.942 3.636 lãi thuê Chi phí khấu 31.699 31.699 31.699 31.699 hao

Báo cáo tài chính tại ngày 31/12/20x2 31/12/20x3 31/12/20x4 31/12/20x5 Tài sản -Tài sản thuê 126.795 126.795 126.795 126.795 tài chính Trừ: khấu hao 31.699 63.398 95.096 126.795 luỹ kế CA 95.096 63.397 31.698 0 NPT

NPT thuê tài chính ngắn hạn: 30.053 33.058 36.364

NPT thuê tài chính dài hạn: 69.421 36.364

Tổng thuê tài chính phải trả: 99.474 69.421 36.364 0

B1: tổng thuê tài chính =?, NPT thuê tài chính dài hạn lOMoARcPSD| 38841209

=> NPT thuê tài chính ngắn hạn= Tổng thuê tchinh phải trả => NPT thuê tài chính

ngắn hạn => NPT dài hạn: 30.053=40.000-9.947

?1 1/ đúng, 2/ sai, 3/đúng

?2: Trả trước : 800+800(1.12)+ 800(1.12)^2

?3: trả sau: 800+800(1.12)^2+ 800(1.12)^3 ?4:

(800+800/1.12+800/1.12^2-800)*12%=

?5: tiền thuê phải trả tại ngày 31/12/20x1:

(800/1.12+800/1.12^2)*(1+12%)=

?6 Tiền thuê phải trả tại ngày 31/12/20x1 là được phân loại là tiền thuê phải trả ngắn hạn: 800 ?7: Câu 5- Câu 6

?8: Chi phí khấu hao tài sản thuê cho niên độ kế toán kết thúc ngày 31/12/20x1:

PV: 800+800(1.12)+800(1.12)^2=a

Chi phí khấu hao/ năm= a/3 ?9: 2a/3

?10: ((800/1.12+800/1.12^2)*(1+12%)-800)*12% ?11:

800/1.12+800/1.12^2+800/1.12^3)*12%=b ?12:

Số dư nợ thuê phải trả ngày

800/1.12+800/1.12^2+800/1.12^3+b-800=c

?13. Tiền thuê phải trả dài hạn tại ngày 31/12/20c C+c*12%-800 ?14: 800-c*12%

?15: (800/1.12+800/1.12^2+800/1.12^3)/3 ?16: B-B/3= 2B/3

?17: Giá trị của tài sản thuê hoạt động được vốn hoá tại ngày 1/12/20x1 là 0 lOMoARcPSD| 38841209

?18: chi phí thuê tài sản

1/10/20x1 -> 31/12/20x2= 3 tháng 2.000x3 ?19:

1/8/20x6 -> 31/12/20x6: 4 tháng thuê

Chi phí thuê cho năm tài chính kết thúc: 31/12/20x6= 1.000*4 ?22:

Giá trị hiện tại của các khoản tiền thuê thanh toán

50.000+100.000/1.1^1+100.000/1.1^2+100.000/1.1^3

Tài liệu liên quan:

-

Phân tích Khoản chi phí và Định khoản Kế toán | Chuẩn mực kế toán quốc tế | Học viện Tài chính

94 47 -

Đề kiểm tra Chuẩn mực kế toán quốc tế | Học viện Tài chính

561 281 -

Tổng hợp 236 câu hỏi trắc nghiệm môn Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

2.7 K 1.4 K -

Trắc nghiệm Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

3.8 K 1.9 K -

Đề kiểm tra điều kiện học phần Chuẩn mực kế toán quốc tế (Có đáp án)

769 385