Tổng Hợp Bài Tập Môn Quản Trị Sản Xuất Có Đáp Án | Đại học Thương Mại

Tổng Hợp Bài Tập Môn Quản Trị Sản Xuất Có Đáp Án | Đại học Thương Mại. Tài liệu gồm 41 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị thương hiệu (TMU) 125 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP: QT SX CHƯƠNG : DỰ BÁO NHU CẦU Bài 1: _57

Dựa vào tài liệu, dự báo sản lượng sản phẩm bán ra theo P.P san bằng số mũ bậc 2 & tính độ lệch tuyệt đối bình quân.

Biết : α = 0.2 ; β = 0.5

Lượng điều chỉnh của tháng 1 = 0 Tháng

Nhu cầu thực tế( At) Nhu cầu dự báo (cái)

Tt ( với β = 0.5) FITt AD

(Ft với α = 0.2) 1 200 180 0 180 20 2 215 184 2 186 29 3 180 190.2 5.1 195.30 15.30 4 195 188.16 4.08 192.24 2.76 5 250 189.53 4.77 194.29 55.71 6 255 201.62 10.82 212.43 42.57 7 290 212.30 16.15 228.45 61.55 Tổng 226.89

Với những công thức sau :

Ft = Ft-1 + α ( At-1 – Ft-1)

Tt = Tt-1 + β ( Ft - Ft-1 ) FITt = Ft + Tt AD = | At - FITt | ∑ | At − FITt |

Độ lệch tuyệt đối bình quân : MAD = = 266.89 = 38.13 𝑛 7 Bài 2: _57 (*)

a/ Dùng PP dự báo theo đường thẳng xu hướng để sự báo số sp được bán ra trong năm 2014. Cho nhận xét.

Phương pháp dự báo theo đường thẳng ( đường xu hướng) : y = ax +b

với y là nhu cầu dự báo, x là thứ tự thời gian.

Ta có : ( trường hợp chẵn) Quý y x x2 xy 1/2012 180 -7 49 -1260 ∑ 𝑥𝑦 890 2 190 -5 25 -950 a= = = 5.29 ∑ 𝐱𝟐 168 3 280 -3 9 -840 4 200 -1 1 -200 1/2013 200 1 1 200 2 220 3 9 660 ∑ 𝑦 1830 3 320 5 25 1600 b= = = 228.75 𝑛 8 4 240 7 49 1680 Cộng 1830 0 168 890

Đường xu hướng : y = 5.29 x + 228.75 ( yc)

Lúc này ta có dự báo số sp được bán trong năm 2014( theo quý ) như sau : NTP_VB2K16B_QT01 Page 1

BÀI TẬP: QT SX Năm 2014 x Dự báo (y) Quý 1 9 276.36 2 11 286.94 3 13 297.52 4 15 308.10

Nhận xét :Kết quả qua từng quý trong năm 2014 tăng dần do a = 5.29 >0 cho thấy tình hình phát triển. nhưng kết

quả chưa phù hợp vì kết quả sự bào luôn tăng => điều chỉnh theo chỉ số thời vụ.

b/ Dùng PP dự báo theo đường xu hướng có điều chỉnh theo mùa để dự báo sản phẩm được bán ra 2014. Năm Năm 2014 Quý 𝐲𝐢 𝐈𝐬 2012 2013 Dự báo( yc)

Dự báo có điều chỉnh( ys) 1 180 200 190 0.83 276.36 229.54 2 190 220 205 0.90 286.94 257.15 3 280 320 300 1.31 297.52 390.19 4 200 240 220 0.96 308.10 296.31

𝐲𝐢 : là nhu cầu bình quân của các thời kỳ cùng tên

𝐈𝐬: là chỉ số thời vụ 𝒚 I 𝒊 s = trong đó 𝒚𝟎

𝐲𝟎 là nhu cầu bình quân của tất cả các thời kỳ. 𝐲𝟎 = b = 228.75 ys = Is x yc

c/ Dùng PP dự báo theo đường xu hướng có điều chỉnh theo mùa để dự báo sp được bán ra trong năm 2014( theo

quý), biết dự báo nhu cầu cho cả năm 2014 là 1200 chiếc. Năm Năm 2014 Quý 𝐲𝐢 𝐈𝐬 2012 2013 Dự báo( yc)

Dự báo có điều chỉnh( ys) 1 180 200 190 0.83 300 249.18 2 190 220 205 0.90 300 268.85 3 280 320 300 1.31 300 393.44 4 200 240 220 0.96 300 288.52

( Có dự báo cả năm là 1200 chiếc => dự báo cho từng quý là 1200/4 = 300) Bài 3: _58

Cho số liệu thống kê về số lượng sp bán ra trong 2 năm qua tại 1 cửa hàng. Dùng PP dự báo theo đường xu hướng

có điều chỉnh theo mùa ( theo quý) để dự báo số sp bán ra trong năm 2014 ( theo quý) Quý y x x2 xy 1/2012 320 -7 49 -2240 ∑ 𝑥𝑦 1620 2 480 -5 25 -2400 a= = = 9.64 ∑ 𝐱𝟐 168 3 660 -3 9 -1980 4 370 -1 1 -370 1/2013 380 1 1 380 2 540 3 9 1620 ∑ 𝑦 3900 3 720 5 25 3600 b= = = 487.5 𝑛 8 4 430 7 49 3010 Cộng 3900 0 168 1620 NTP_VB2K16B_QT01 Page 2

BÀI TẬP: QT SX

Đường xu hướng : y = 9.64 x + 487.5 ( yc) Năm Năm 2014 Quý 𝐲𝐢 𝐈𝐬 2012 2013 Dự báo( yc)

Dự báo có điều chỉnh( ys) 1 320 380 350 0.72 574.26 413.47 2 480 540 510 1.05 593.54 623.22 3 660 720 690 1.42 612.84 870.23 4 370 430 400 0.82 632.10 518.32

𝐲𝐢 : là nhu cầu bình quân của các thời kỳ cùng tên

𝐈𝐬: là chỉ số thời vụ 𝐲 I 𝐢 s = trong đó 𝐲𝟎

𝐲𝟎 là nhu cầu bình quân của tất cả các thời kỳ. 𝐲𝟎 = b = 487.5 ys = Is x yc Bài 4: _58 (*)

Tốc độ tăng năng suất lao động là yếu tố ảnh hưởng đến doanh số của công ty. Dùng p.p dự báo theo mối quan hệ

tương quan để dự báo doanh số của công ty trong tháng 7. Với y = a.x + b ∑ 𝒙𝒚−𝒏.𝒙. ̅𝒚̅ a= , 𝒚 ̅ = ∑ 𝒚

∑ 𝒙𝟐−𝒏.(𝒙̅)𝟐 , b = 𝒚 ̅ − 𝒂. 𝒙

̅ , 𝒙̅ = ∑ 𝒙 𝒏 𝒏

x, y có mối liên hệ tương quan tuyến tính

x- biến độc lập ( yếu tố ảnh hưởng đển y) Tháng Doanh số

Tốc độ tăng NSLĐ X2 x.y ( y) (x) 1 5 2 4 10 2 5.8 2.4 5.76 13.92 3 7 3 9 21 4 8.2 3.6 12.96 29.52 5 8.6 3.8 14.44 32.68 6 9 4 16 36 ∑ 43.6 18.8 62.16 143.12 𝑥̅ = ∑ 𝑥 18.8 = =3.13 𝑛 6 𝑦 ̅ = ∑ 𝑦 = 43.6 = 7.27 𝑛 6 143.12−6∗3.13∗7.27

a = 62.16−6∗(3.13)2 = 1.95 b= 7.27 – 3.13*1.95 = 1.1 y=1.95x + 1.17 (1) NTP_VB2K16B_QT01 Page 3

BÀI TẬP: QT SX Tháng Tốc độ tăng x x2 xy NSLĐ (y) 1 2 -5 25 -10 ∑ 𝑥𝑦 14.8 a= = = 0.21 2 2.4 -3 9 -7.2 ∑ 𝐱𝟐 70 3 3 -1 1 -3 ∑ 4 3.6 1 1 3.6 𝑦 18.8 b= = = 3.13 5 3.8 3 9 11.4 𝑛 6 6 4 5 25 20 Cộng 18.8 0 70 14.8 y = 0.21x + 3.13 (2) Trong tháng 7 ta có x = 7

Thế vào (2) => y7 = 0.21 * 7 +3.13 = 4.6

Với y7 = 4.6, thế vào công thức (1) ta có doanh số dự báo trong tháng & là F7= 1.95 *4.6 + 1.17 = 10.14 NTP_VB2K16B_QT01 Page 4

BÀI TẬP: QT SX CHƯƠNG :

HOẠCH ĐỊNH TỔNG HỢP Bài 1: _58 (*) Tóm tắt :

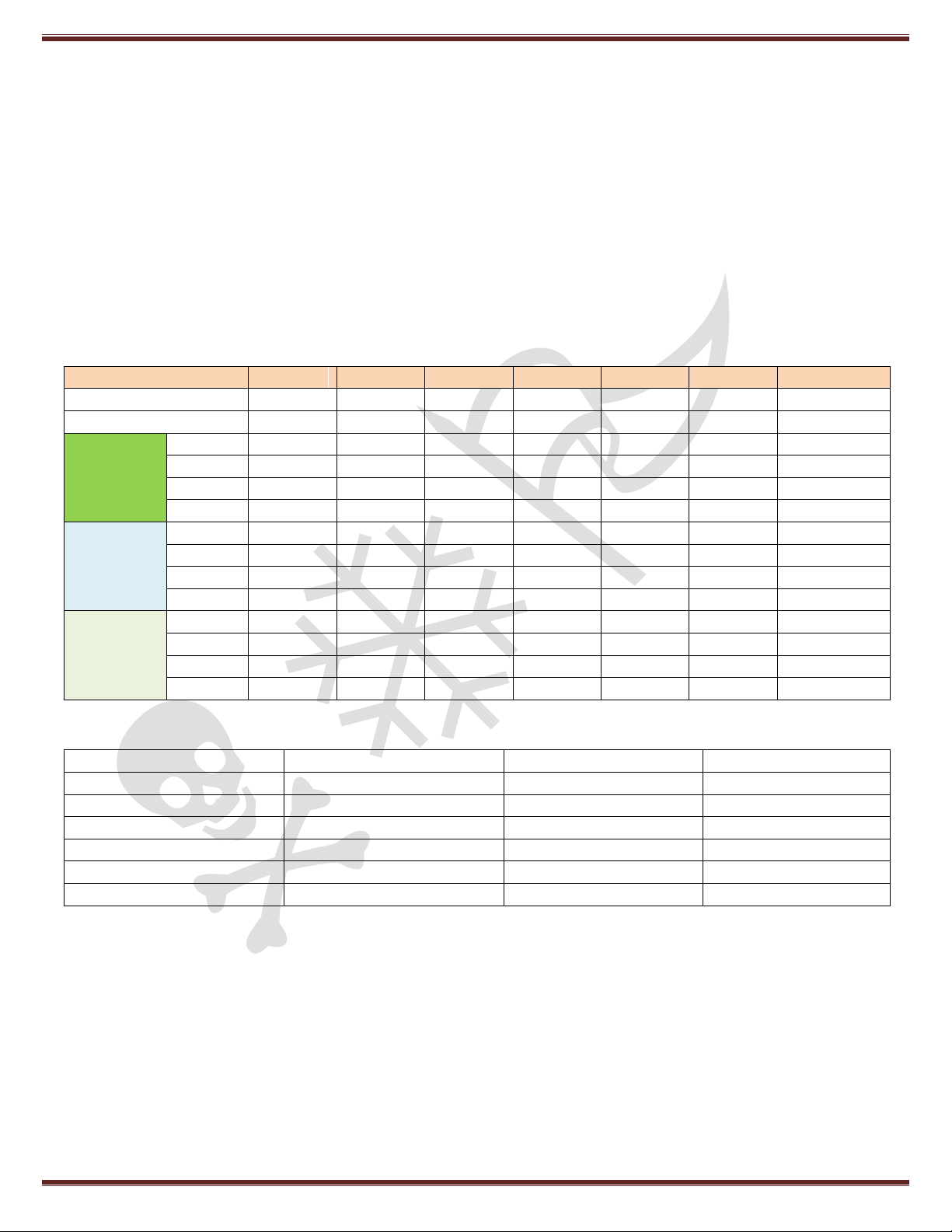

Số CN tháng 12 năm trước : 37

Định mức sản lượng : 80sp/tháng Chi phí tồn kho : 40.000đ/sp Chi phí đào tạo : 900.000đ/người Chi phí sa thải : 700.000đ/người

Chi phí tiền lương trong h : 40.000đ/sp Chi phí ngoài h : 60.000đ/sp( do tăng 50%) BẢNG HOẠCH ĐỊNH: Tháng 1 2 3 4 5 6 Tổng Nhu cầu 2880 2400 3040 3360 3120 4400 19200 TK ĐK 0 0 PA1: MSX 3200 3200 3200 3200 3200 3200 19200 C.LƯỢT +/- 320 800 160 -160 80 -1200 TỒN TKCK 320 1120 1280 1120 1200 0 5040 KHO ĐT 3 3 PA2:CL MSX 2880 2400 3040 3360 3120 4400 19200 SX THEO Số NC 36 30 38 42 39 55 240 NHU ĐT 8 4 16 28 CẦU ST 1 6 3 10 MSX 2960 2960 2960 2960 2960 2960 17760 PA3: CL +/- 80 560 -80 -400 -160 -1440 SX NG TKCK 80 640 560 160 0 1440 SXNG 1440 1440

BẢNG CHI PHÍ: ( Đơn vị tính : 1000 đồng) Chi tiêu PHƯƠNG ÁN 1 PHƯƠNG ÁN 2 PHƯƠNG ÁN 3 CP sản xuất 19200x40 = 768 000 19200x40 = 768 000 17760 x 40 = 710 400 CP tồn kho 5040 x 40 = 201 600 1440 x 40 = 57 600 CPSX ngoài giờ 1440 x 60 = 86 400 CP đào tạo 3 x 900 = 2 700 28 x 900 = 25 200 CP sa thải 10 x 700 = 7 000 TỔNG 972 300 800 200 854 400 NTP_VB2K16B_QT01 Page 5

BÀI TẬP: QT SX Bài 2: _58

Đơn vị tính ( Triệu đồng/ T)

Nhu cầu cho các tháng Cung từ các nguồn Khả năng Tổng khả Tháng 7 Tháng 8 Tháng 9 không sử năng cung dụng ứng 0 4 8 0 Dự trữ ban đầu 200 200 100 104 108 0 SXBT 1400 1400 120 124 128 0 Tháng 7 SXNG 100 100 140 144 148 0 HĐP 100 200 300 100 104 0 SXBT 1400 1400 Tháng 8 120 124 0 SXNG 100 100 140 144 0 HĐP 300 300 100 0 SXBT 1400 1400 120 0 Tháng 9 SXNG 100 100 HĐP 140 0 260 260 Tổng 1600 2000 1500 460 5560

Kế hoạch sản xuất và tiêu thụ tháng 7 :

Sử dụng 200 T sp tồn kho ban đầu nhằm đáp ứng nhu cầu tháng 7

Sản xuất bình thường 1400 T sp nhằm đáp ứng nhu cầu tháng 7

Sản xuất ngoài giờ 100 t sp để tồn kho nhắm đáp ứng nhu cầu tháng 8

Hợp đồng phụ 100 T sp để tồn kho nhằm đáp ứng nhu cầu tháng 8

Kế hoạch sản xuất và tiêu thụ tháng 8 :

Sử dụng 200 T sp tồn kho đầu kỳ nhằm đáp ứng nhu cầu tháng 8

Sản xuất bình thường 1400 T sp nhằm đáp ứng nhu cầu tháng 8

Sản xuất ngoài giờ 100 t sp nhắm đáp ứng nhu cầu tháng 8

Hợp đồng phụ 300 T sp nhằm đáp ứng nhu cầu tháng 8

Kế hoạch sản xuất và tiêu thụ tháng 9 :

Sản xuất bình thường 1400 T sp nhằm đáp ứng nhu cầu tháng 9

Sản xuất ngoài giờ 100 t sp nhắm đáp ứng nhu cầu tháng 9

Hợp đồng phụ 260 T sp nhằm đáp ứng nhu cầu tháng 9 NTP_VB2K16B_QT01 Page 6

BÀI TẬP: QT SX Bài 3: _59 (*) Tóm tắt :

Số CN tháng 12 năm trước : 36

Lượng hàng tồn kho tháng 12 chuyển qua tháng 1 : 60 sp

Định mức sản lượng : 20sp/tháng

Chi phí tồn kho mỗi sp

: 240 000đ/sp/năm = 20 000đ/sp/tháng Chi phí đào tạo : 900 000đ/người Chi phí sa thải : 800 000đ/người

Chi phí tiền lương trong giờ : 50 000đ/sp

Chi phí tiền lương ngoài giờ

: 80 000đ/sp ( tăng 60% so với trong h)

Khả năng sản xuất ngoài giờ tối đa : 100sp/tháng

Lượng tồn kho cuối tháng 6 : 40sp

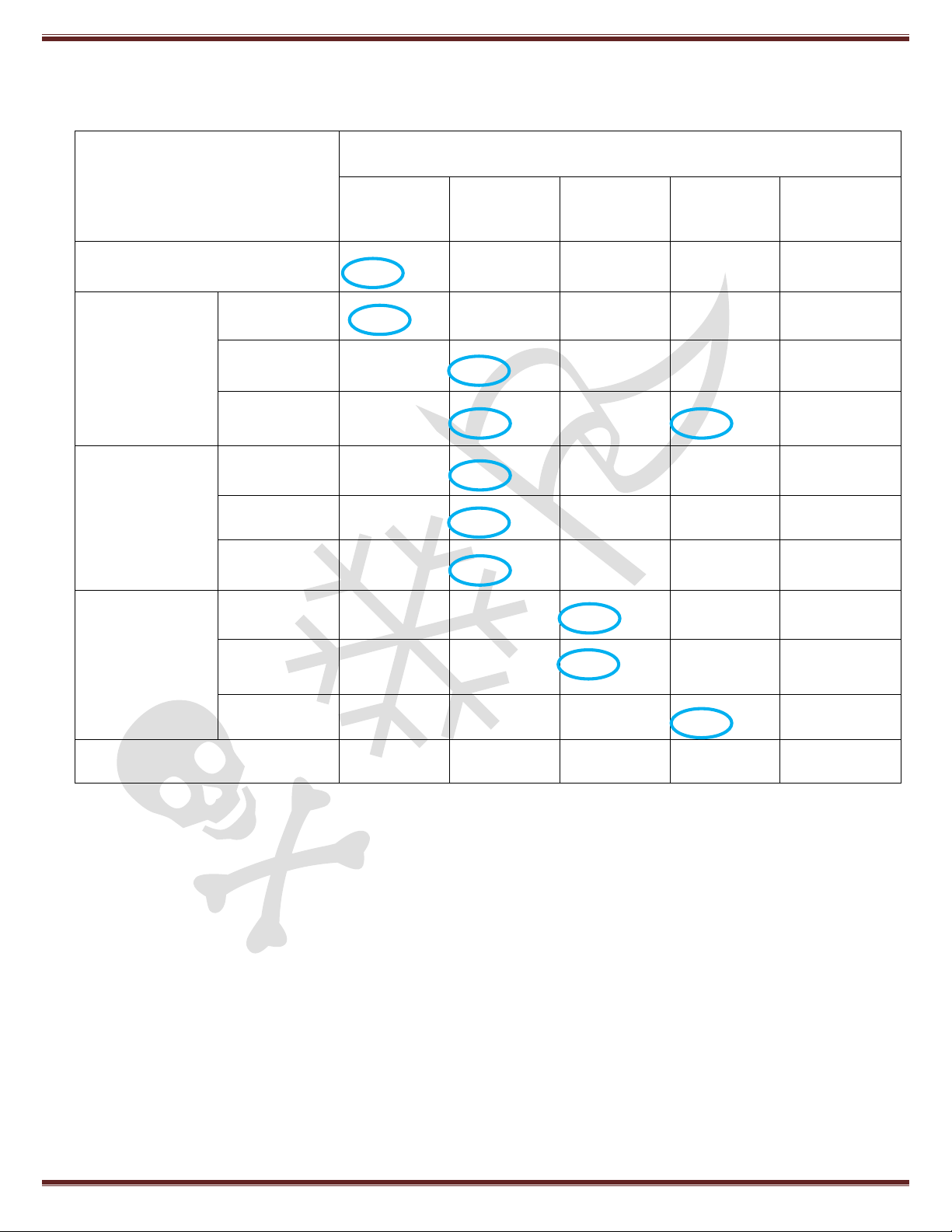

Hoạch định và tính chi phí cho 3 phương án sx trong đó có 1 phương án giữ nguyên số CN hiện có. BẢNG HOẠCH ĐỊNH : Tháng 1 2 3 4 5 6 Tổng Nhu cầu 860 600 760 780 1000 820 4820 TK ĐK 60 PA1: MSX 800 800 800 800 800 800 4800 C.LƯỢT +/- 0 200 40 20 -200 -20 TỒN TKCK 0 200 240 260 60 40 800 KHO ĐT 4 4 MSX 800 600 760 780 1000 860 4800 PA2:CL SX Số NC 40 30 38 39 50 43 240 THEO TKCK 40 40 NHU ĐT 4 8 1 11 24 CẦU ST 10 7 17 PA3: CL MSX 720 720 720 720 720 720 4320 SX NG +/- -80 120 -40 -60 -280 -100 TKCK 120 180 220 40 40 600 SXNG 80 0 100 100 100 100 480

- Vì giả thuyết có TKCK 6 = 40 sp nên ta phải đặt vào tồn kho cuối kì là 40 như các ô màu vàng

- PA1 : ta có MSX = 800 = [4820 – 60( TKĐK 1) + 40 (TKCK 6)]/6 ĐT = 4 = (800/20) – 36

- PA2 : MSX tháng 1 = 800 = 860 ( nhu cầu) – 60 ( TKĐK)

MSX tháng 6 = 860 = 820 ( nhu cầu) + 40 ( TKCK 6)

- PA3 : MSX = 720 = 36 ( số CN) x 20 (định mức)

Giả thuyết đề cho làm ngoài h tối đa 100 sp. Để tính TKCK và SXNG của các tháng ta phải tính ngược từ

tháng 6 trở lại, ví dụ như: NTP_VB2K16B_QT01 Page 7

BÀI TẬP: QT SX

+ Trong tháng 6 : do MSX = 720 mà nhu cầu 820 nên thiếu 100, cộng thêm TKCK đề bắt buộc 40 nên

thiếu 140 sp, nhưng chỉ chi SXNG 100 nên còn 40sp ta chuyển qua tháng 5.

+ TKCK tháng 4 : tính từ tháng 5 chuyển qua ( = 280+40-100= 220)

+ Lập luận tương tự cho các tháng 3,2,1

BẢNG CHI PHÍ: ( Đơn vị tính : 1000 đồng) Chi tiêu PHƯƠNG ÁN 1 PHƯƠNG ÁN 2 PHƯƠNG ÁN 3 CP sản xuất 4800x50 = 240 000 4800x50 = 240 000 4320 x 50 = 216 000 CP tồn kho 800 x 20 = 16 000 40 x 20 = 800 600 x 20 = 12 000 CPSX ngoài giờ 480 x 80 = 38 400 CP đào tạo 4 x 900 = 3 600 24 x 900 = 21 600 CP sa thải 17 x 800 = 13 600 TỔNG 259 600 276 000 266 400

Bài 4: _59 Hoàn chỉnh phương án sản xuất :

Khả năng sản xuất ngoài giờ tối đa bằng 20 % sản xuất trong giờ : 2800x20% = 560 sp Tháng 1 2 3 4 5 6 Tổng Nhu cầu 3100 2900 2500 3400 4400 3000 19300 TK ĐK 100 SX trong giờ 2800 2800 2800 2800 2800 2800 16800 TK CK 220 1080 1040 0 50 2390 SX ngoài giờ 200 320 560 560 560 250 2650

( lập luận như PA3 bài 3) Bài 5: _60 (*****) Tóm tắt :

Số CN tháng 12 năm trước : 35

Lượng hàng tồn kho tháng 12 chuyển qua tháng 1 : 80 sp

Định mức sản lượng : 80sp/tháng

Chi phí tồn kho mỗi sp : 40 000đ/sp/tháng Chi phí đào tạo : 900 000đ/người Chi phí sa thải : 800 000đ/người

Chi phí tiền lương trong giờ : 50 000đ/sp

Chi phí tiền lương ngoài giờ : 60 000đ/sp

Khả năng sản xuất ngoài giờ tối đa = 30% sx trong giờ

: 840 ( lấy từ PA3 bảng dưới)

Lượng tồn kho cuối tháng 6 : 80sp

Hoạch định và tính chi phí cho 3 phương án sx trong đó có 1 phương án không đào tạo và sa thải CN. NTP_VB2K16B_QT01 Page 8

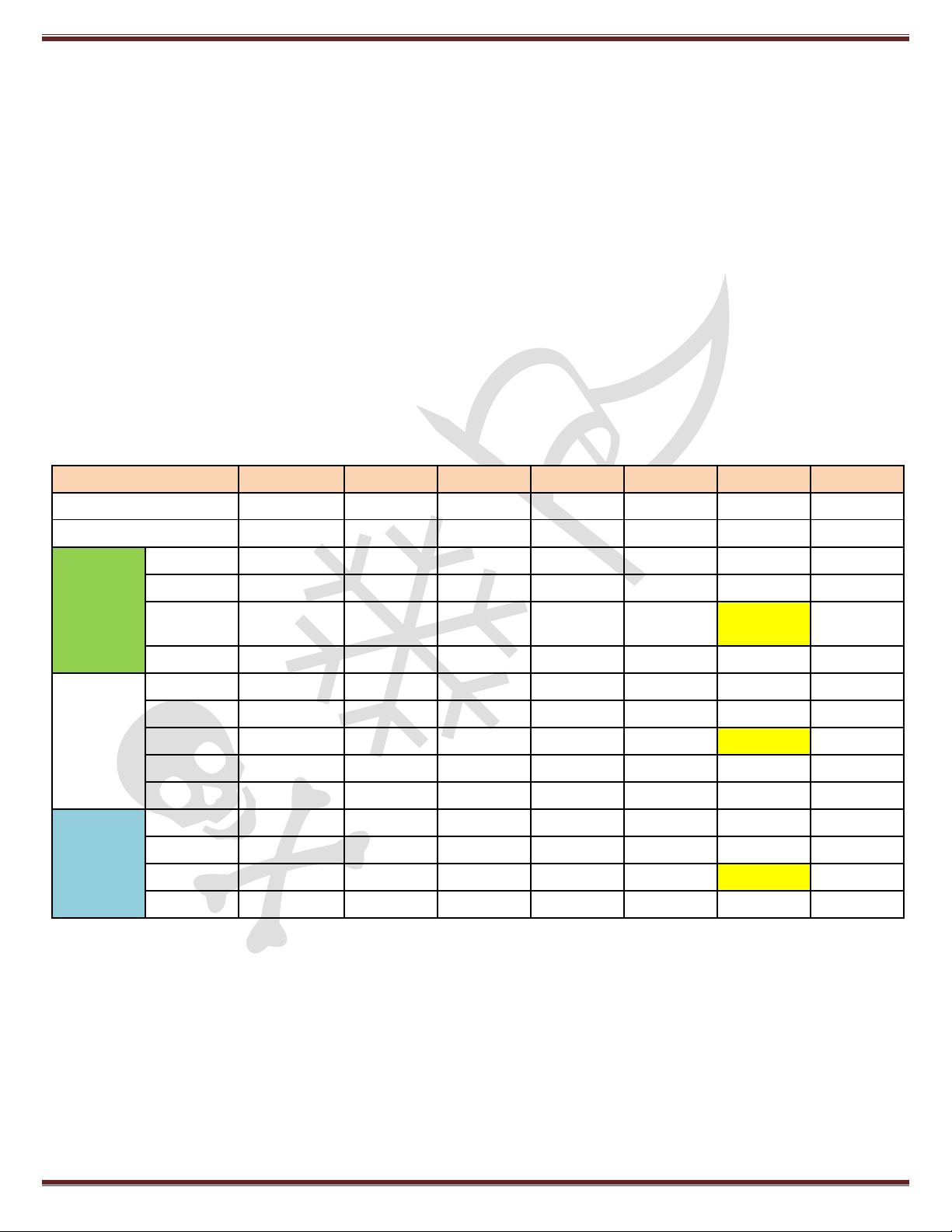

BÀI TẬP: QT SX Tháng 1 2 3 4 5 6 Tổng Nhu cầu 2880 3520 2240 3440 3360 3760 19200 TK ĐK 80 PA1: MSX 3200 3200 3200 3200 3200 3200 19200 C.LƯỢT +/- 400 -320 960 -240 -160 -560 TỒN TKCK 400 80 1040 800 640 80 3040 KHO ĐT 5 5 MSX 2800 3520 2240 3440 3360 3840 19200 PA2:CL SX Số NC 35 44 28 43 42 48 240 THEO TKCK 80 80 NHU ĐT 9 15 6 30 CẦU ST 16 1 17 PA3: CL MSX 2800 2800 2800 2800 2800 2800 16800 SX NG +/- 0 -720 560 -640 -560 -960 TKCK 560 200 80 840 SXNG 720 80 760 840 2400

( lập luận giống bài 3)

BẢNG CHI PHÍ: ( Đơn vị tính : 1000 đồng) Chi tiêu PHƯƠNG ÁN 1 PHƯƠNG ÁN 2 PHƯƠNG ÁN 3 CP sản xuất 19200x50 = 960 000 19200x50 = 960 000 16800 x 50 = 840 000 CP tồn kho 3040 x 40 = 121 600 80 x 40 = 3 200 840 x 40 = 33 600 CPSX ngoài giờ 2400 x 60 = 144 000 CP đào tạo 5 x 900 = 4 500 30 x 900 = 27 000 CP sa thải 17 x 800 = 13 600 TỔNG 1 086 100 1 003 800 1 017 600 NTP_VB2K16B_QT01 Page 9

BÀI TẬP: QT SX CHƯƠNG :

QUẢN TRỊ HÀNG TỒN KHO

Bài 1: _60 ( Mô hình sản lượng đơn hàng kinh tế EOQ/ 39 TLPHOTO) Tóm tắt : Nhu cầu hàng năm : D = 12 500 kg NL

Chi phí đặt hàng cho mỗi đơn hàng : S = 5 000 000

Chi phí tồn trữ ( chi phí tồn kho) : H = 20 000đ/kg/năm Hoạt động : N = 250 ngày Thời gian đặt hàng : tđh =30 ngày

a/ Lượng mua hàng tối ưu :

Q* = √𝟐𝑫𝑺 = √2.12500.5000000 = 2 500 𝑯 20000

b/ Số lần XN đặt hàng mỗi năm : 𝐷 12500 n = = = 5 lần 𝑄 2500

c/ Khoảng cách thời gian giữa 2 lần đặt hàng : TBO = 𝑁 = 250 = 50 ngày 𝑛 5

d/ Điểm đặt hàng lại: /39 TLPHOTO

d : mức độ sử dụng hàng tồn kho bình quân 1 ngày

p: mức độ cung ứng hàng tồn kho mức độ bình quân 1 ngày 12500 d = 𝐷= = 50 ngày 𝑁 250

Điểm đặt hàng lại : ROP = tđh.d = 30.50 = 1500 kg Bài 2: _61 (*) EOQ Nhu cầu hàng năm : D = 1250 kg

Chi phí đặt hàng cho mỗi đơn hàng : S = 200 000 đ

Chi phí tồn trữ ( chi phí tồn kho) : H = 8 000đ/kg/năm Dùng mô hình EOQ

a/ Sản lượng hàng tối ưu và số đơn hàng trong năm :

Số lượng hàng tối ưu :

Q* = √𝟐𝑫𝑺 𝑯 = √2.1250.200000 = 250 8000

Số đơn hàng trong năm : 𝐷 1250 n = = = 5 𝑄 250

b/ Doanh nghiệp hoạt động 250 ngày trong năm ( N = 250). Khoảng cách giữa 2 lần mua hàng : TBO = 𝑁 = 250 = 50 ngày 𝑛 5 NTP_VB2K16B_QT01 Page 10

BÀI TẬP: QT SX

c/ Tổng chi phí tồn kho và chi phí đặt hàng hằng năm : 250 Ctk = 𝑄∗ 2 . H = . 8000 = 1 000 000 đ 2 𝑫

Cđh = . 𝑺 = n.S = 5. 200 000 = 1 000 000 đ 𝑸

Vậy chi phí tổng chi phí tồn kho :

Chtk = Ctk + Cđh = 1 000 000 + 1 000 000 = 2 000 000 đ Cđh = 1 000 000 đ

d/ Điểm đặt lại hàng biết thời gian đặt lại hàng 6 ngày : tđh =6 1250 d = 𝐷= = 5 ngày 𝑁 250

Điểm đặt hàng lại : ROP = tđh.d = 6.5 = 30 kg Bài 3: _61 (*) POQ Tóm tắt : Nhu cầu hàng ngày : d = 100 kg /ngày

Chi phí một lần đặt hàng : S = 1 000 000 đ

Khả năng cung ứng của cty đối tác : p = 300 kg/ ngày

Chi phí tồn trữ ( chi phí tồn kho) : H = 3 000đ/kg/năm Hoạt động : N = 360 ngày

Nhu cầu hàng năm : D = d. N = 100 . 360 = 36000 kg/ năm

Số lượng hàng tối ưu : 𝟐𝑫𝑺 2.36000.1000000 Q* = = √ √ = 6000 𝑯(𝟏−𝒅) 3000.(1−100) 300 𝒑

Số đợt công ty nên mua : 𝐷 36000 n = = = 6 ( lần) 𝑄 6000

Thời gian giữa những đơn hàng 360 TBO = 𝑁 = = 60 ngày 𝑛 6

Thời gian nhập hàng : 𝑄∗ 6000 t= = = 20 ngày 𝑝 300

Tồn kho trung bình của vật tư:

Qmax=(p-d).t = (300 -100). 20=4000 kg 𝑄𝑚𝑎𝑥 4000 Qtb = = = 2000 kg 2 2

Bài 4: _61 (ứng với bài toán mô hình sản lượng đơn hàng sản xuất POQ /40 TLPHOTO) Tóm tắt : Nhu cầu hàng ngày : d = 100 kg /ngày

Chi phí một lần sản xuất ( chi phí đặt hàng) : S = 1 000 000 đ NTP_VB2K16B_QT01 Page 11

BÀI TẬP: QT SX

Khả năng sản xuất của công ty : p = 300 kg/ ngày

Chi phí tồn trữ ( chi phí tồn kho) : H = 3 000đ/kg/năm Hoạt động : N = 360 ngày

Bài 4 giống bài 3 nhưng chỉ khác

+ Bài 3 thì đây là công ty có nhu cầu nhập ( mua hàng)

+ Bài 4 thì đây là công ty sản xuất ( bán hàng)

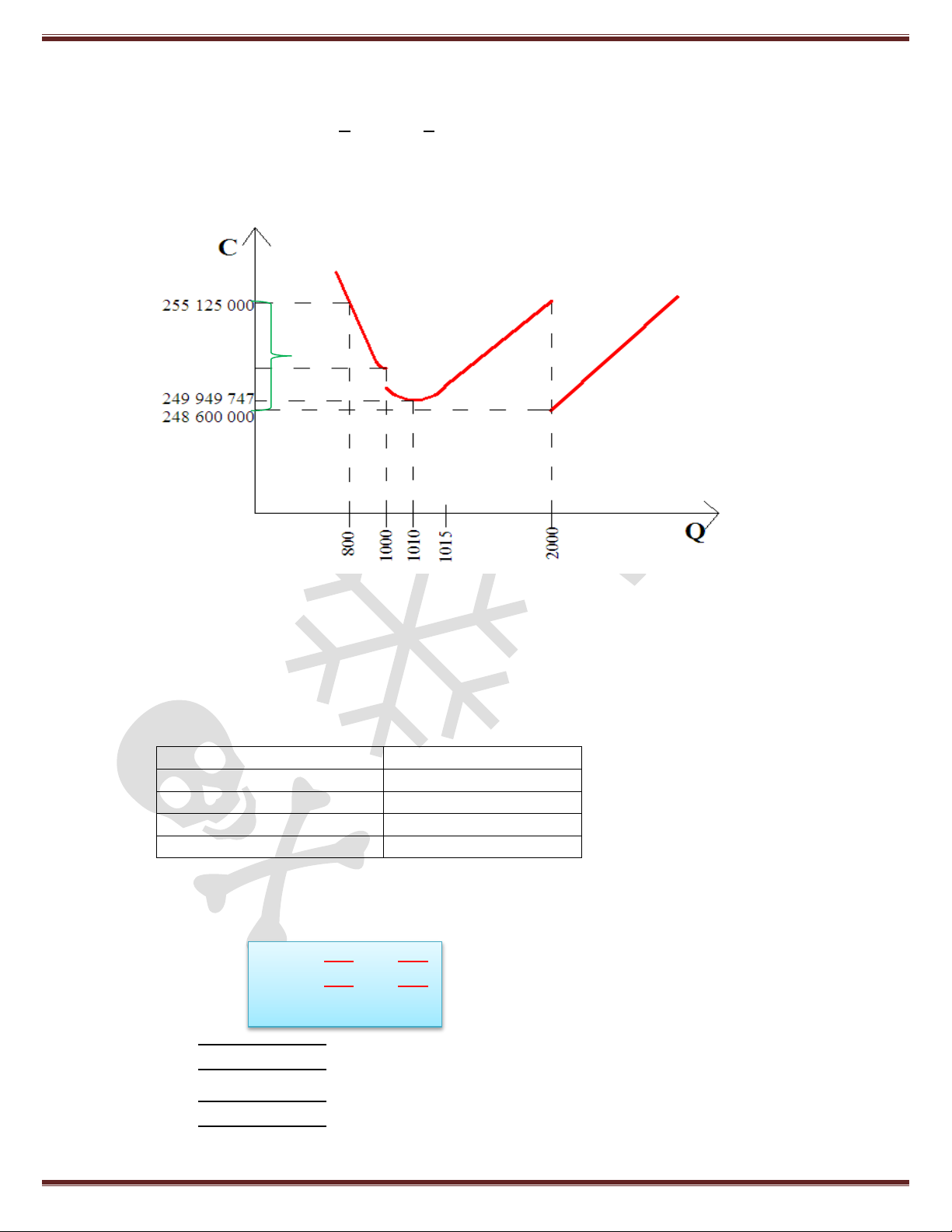

Bài 5: _61 (*) Mô hình tồn kho có khấu trừ sản lượng /41 TLPHOTO Tóm tắt : Nhu cầu cả năm : D= 5 000 kg

Chi phí đặt hàng cho mỗi đơn hàng : S = 500 000 đ

Tỷ lệ chi phí tồn trữ : I = 10%

Bảng chiêt khấu như sau : Số lượng mua Đơn giá ( đồng/kg) Dưới 1000 50 000 Từ 1000 – dưới 2000 49 000 Từ 2000 48 500

a/ Tính sản lượng hàng tối ưu :

Bước 1 : xác đinh Q* tương ứng với các mức khấu trừ

Q* = √𝟐𝑫𝑺 = √𝟐𝑫𝑺 𝑯 𝑰.𝑷

Q1 = √2x 5000x500000 = 1000 kg 0.1 x 50000

Q2 = √2x 5000x500000 = 1010 kg 0.1 x 49000

Q3 = √2x 5000x500000 = 1015 kg 0.1 x 48500

Bước 2 : điều chỉnh các Q* cho phù hợp

Q1 loại ; Q2 = 1010 ; Q3 = 2000

Bước 3 : tính tổng chi phí hàng về tồn kho tương ứng với mức sản lượng đã điều chỉnh ở bước 2 𝑫 𝑸

Chtk = Cđh + Ctk + Cmh = . 𝑺 + . 𝑰. 𝑷 + D.P 𝑸 𝟐 Chtk2 = 249 949 747 đồng Chtk3 = 248 600 000 đồng

Bước 4 : kết quả chọn Q* = 2000 kg NTP_VB2K16B_QT01 Page 12

BÀI TẬP: QT SX

b/ Hiện nay DN đang đặt hàng 800 kg cho mỗi đơn hàng. số tiền lãng phí :

Tổng chi phí đặt hàng về tồn kho tương ứng với mức sản lượng đặt hàng là 800 𝐷 𝑄 C . 𝑆 . 𝐼. 𝑃 htk4 = Cđh + Ctk + Cmh = +

+ D.P = 255 125 000 đồng ( P =50 000đ) 𝑄 2

Số tiền lãng phí = Chtk4 - Chtk3 = 255 125 000 - 248 600 000 = 6 525 000 đ

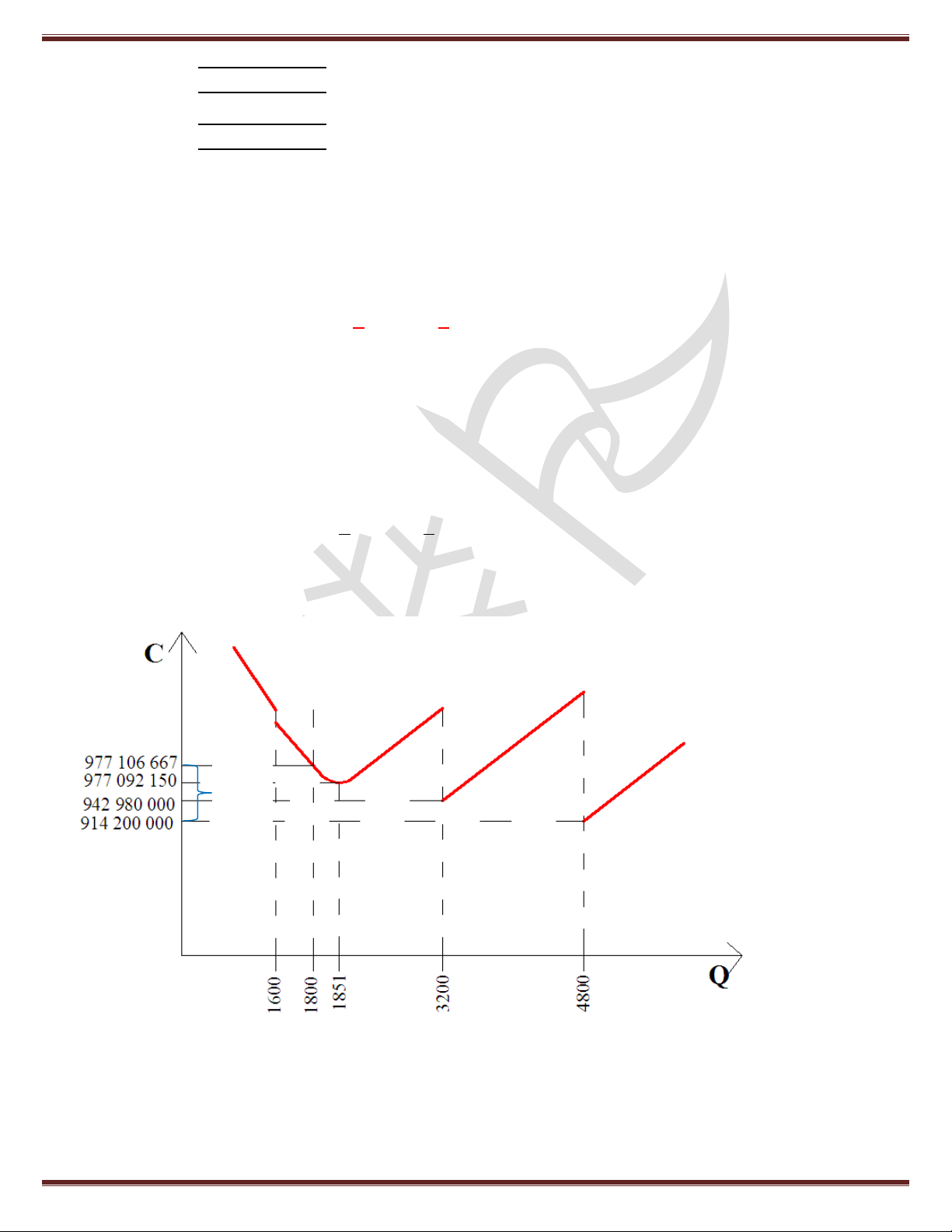

c/ Biểu diễn mối quan hệ giữa sản lượng tồn kho và chi phí trên một đồ thị: số tiền lãng phí Bài 6: _62 (*) Tóm tắt : Nhu cầu cả năm : D= 800x12 = 9600 kg

Chi phí đặt hàng cho mỗi đơn hàng : S = 3 500 000 đ

Tỷ lệ chi phí tồn trữ : I = 20%

Bảng chiêt khấu như sau : Số lượng mua Đơn giá ( đồng/kg) Dưới 1600 100 000 Từ 1600 – dưới 3200 98 000 Từ 3200 – dưới 4800 94 000 Từ 4800 trở lên 90 000

a/ Tính sản lượng hàng tối ưu :

Bước 1 : xác định Q* tương ứng với các mức khấu trừ

Q* = √𝟐𝑫𝑺 = √𝟐𝑫𝑺 𝑯 𝑰.𝑷

Q1 = √2x 9600x3500000 = 1833 0.2 x 100000

Q2 = √2x 9600x3500000 = 1851 0.2 x 98000 NTP_VB2K16B_QT01 Page 13

BÀI TẬP: QT SX

Q3 = √2x 9600x3500000 = 1890 0.2 x 94000

Q4 = √2x 9600x3500000 = 1932 0.2 x 90000

Bước 2 : điều chỉnh các Q* cho phù hợp

Q1 loại ; Q2 = 1851 ; Q3 = 3200 ; Q4 = 4800

Bước 3 : tính tổng chi phí hàng về tồn kho tương ứng với mức sản lượng đã điều chỉnh ở bước 2 𝑫 𝑸

Chtk = Cđh + Ctk + Cmh = . 𝑺 + . 𝑰. 𝑷 + D.P 𝑸 𝟐 Chtk2 = 977 092 150 đồng Chtk3 = 942 980 000 đồng Chtk4 = 914 200 000 đồng

Bước 4 : kết quả chọn Q* = 4800 kg

b/ Hiện nay DN đang đặt hàng 1800 kg cho mỗi đơn hàng. số tiền lãng phí :

Tổng chi phí đặt hàng về tồn kho tương ứng với mức sản lượng đặt hàng là 1800 𝐷 𝑄 C . 𝑆 . 𝐼. 𝑃 htk5 = Cđh + Ctk + Cmh = +

+ D.P = 977 106 667 đồng ( P= 98 000đ) 𝑄 2

Số tiền lãng phí = Chtk5 - Chtk4 = 977 106 667 - 914 200 000 = 62 906 667 đ c/ Đồ thị minh họa: Tiền lãng phí NTP_VB2K16B_QT01 Page 14

BÀI TẬP: QT SX Bài 7: _62 (*) Tóm tắt

Nhu cầu một loại vật tư trong thời gian đặt hàng được thống kê : Nhu cầu 40 60 80 100 120 140 160 Số lần xuất hiện 2 4 6 16 10 8 4 Chi phí tồn kho : 30 000 đồng/kg /năm

Chi phí thiệt hại do thiếu hàng : 20 000 đồng/kg Thời gian đặt hàng : tđh = 5 ngày

Sản lượng đặt hàng : 600 kg/đơn hàng

Thời gian giữa hai lần đặt hàng : TBO = 30 ngày

Số ngày hoạt động thực tế : N = 360 ngày/ năm Ta có: Nhu cầu 40 60 80 100 120 140 160 Số lần xuất hiện 2 4 6 16 10 8 4 Xác suất 0.04 0.08 0.12 0.32 0.2 0.16 0.08

Số lần đặt hàng trong năm : 𝑁 360 n= = = 12 lần 𝑇𝐵𝑂 30 Nhu cầu bình quân : 600 d = = 20 kg/ ngày 30

ROP = d . tđh = 20 . 5 = 100 kg

Gọi P (A) là xác suất thỏa mãn nhu cầu về hàng tồn kho

P (B) là xác suất xảy ra thiếu hụt về hàng tồn kho Ta có P(A) + P(B) = 1

Khi ROP = 100 kg thì P(A) = 0.56 P(B) = 0.44

P(A) ↑ => DTAT ↑ (dự trữ an toàn) Chi phí tồn kho ↑

Chi phí thiệt hại do thiếu hàng ↓

Vấn đề đặt ra là xác định DTAT bằng bao nhiêu đề cho tổng chi phí bao gồm chi phí tồn kho và chi phí thiệt

hại do thiếu hụt hàng => min DTAT ROP Chi phí tồn kho

Chi phí thiệt hại do thiếu hàng Tổng cộng

(20x0.2 + 40x0.16 + 60x0.08) x 12 x 0 100 0 3 648 000 20000 = 3 648 000

(20x0.16 + 40x0.08) x 12 x 20 000 20 120 600 000 2 136 000 = 1 536 000 40 140 1 200 000

(20x 0.08) x 12 x 20 000 = 384 000 1 584 000 60 160 1 800 000 1 800 000

Kết luận : DTAT là 40 kg hay ROP = 140 kg NTP_VB2K16B_QT01 Page 15

BÀI TẬP: QT SX CHƯƠNG :

HOẠCH ĐỊNH NHU CẦU VẬT TƯ

- Phân biệt hàng gốc – hàng phát sinh ( SGK/345)

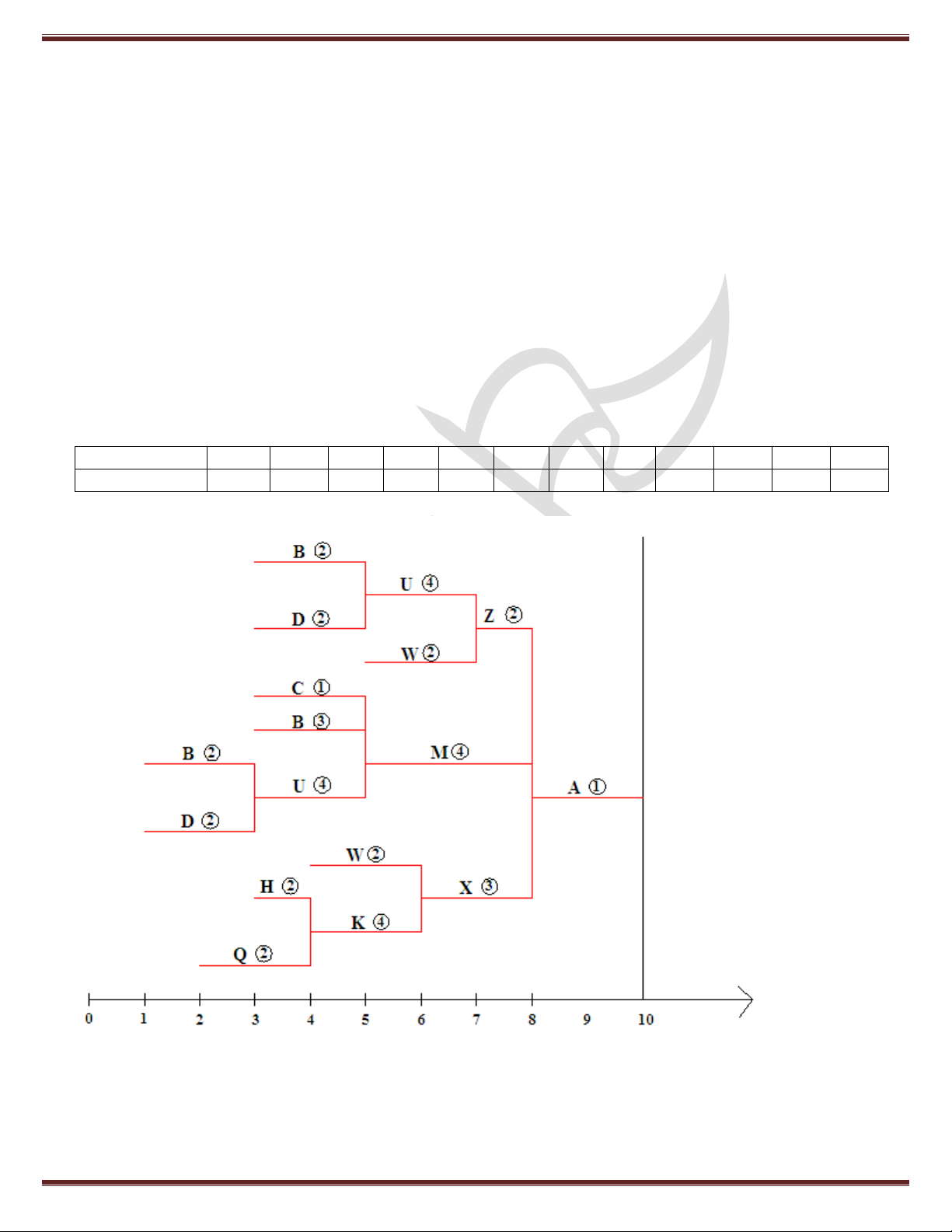

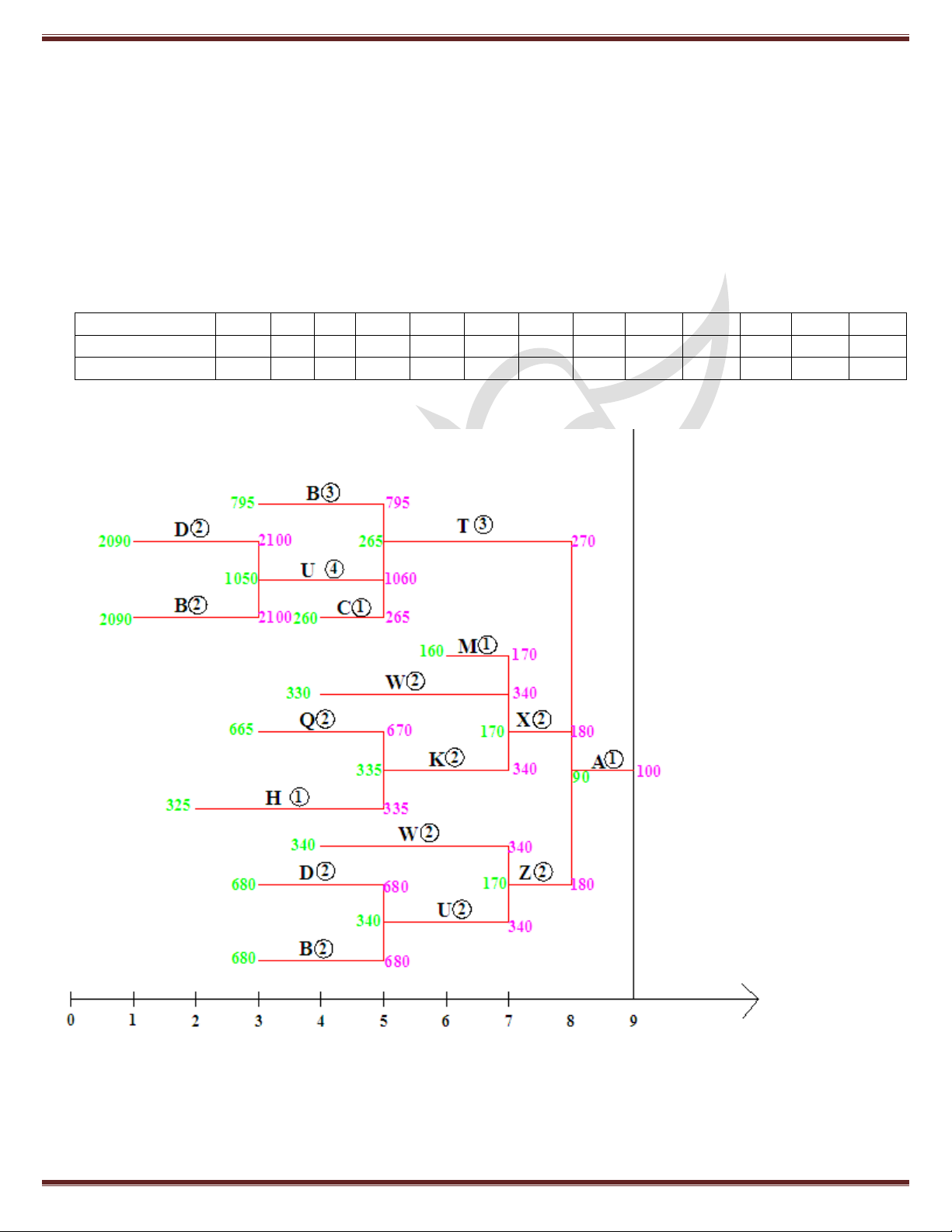

Bài 1: _Vẽ sơ đồ cấu trúc sản phẩm A theo thời gian để có thể giao hàng sớm nhất: Tóm tắt:

Để ráp 1 đvsp A cần : 3X,4M & 2Z, 1 X cần : 2W , 4K 1 K cần : 2H , 2Q 1 M cần : 3B, 4U, 1C 1 Z cần : 2W, 2U 1 U cần : 2D, 2B

Thời gian đặt hàng (đv :tuần) Hàng A X M C W Q Z B U K H D Thời gian 2 2 3 2 2 2 1 2 2 2 1 2

SƠ ĐỒ CẤU TRÚC THEO THỜI GIAN

Thời gian có thể giao sản phẩm A sớm nhất là kết thúc tuần thứ 10 NTP_VB2K16B_QT01 Page 16

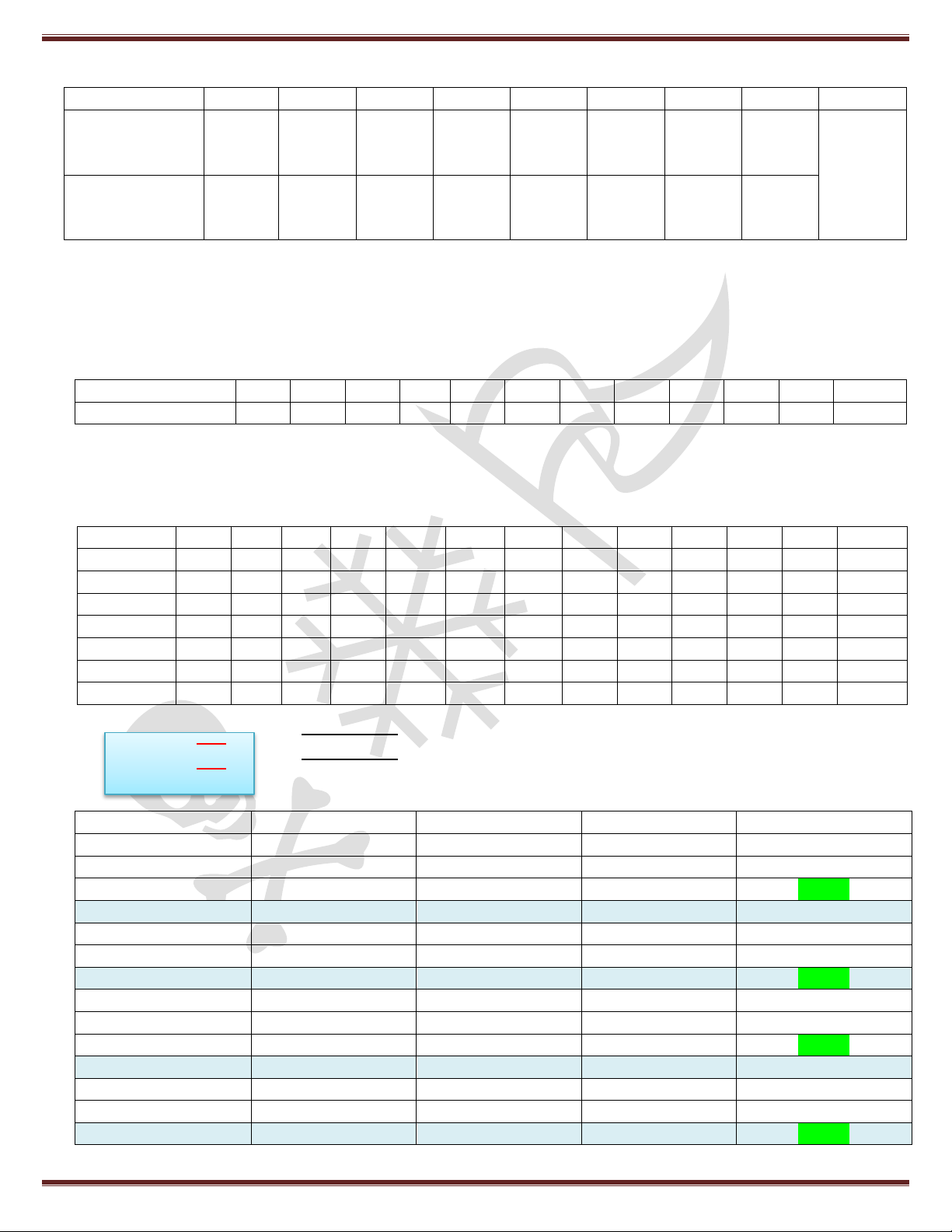

BÀI TẬP: QT SX Bài 2: _62 (*) Tóm tắt:

Để ráp 1 đvsp A cần : 2X,3T & 2Z,

1 X cần : 2W , 1M & 2K 1 K cần : 1H , 2Q 1 T cần : 3B, 4U, 1C 1 Z cần : 2W, 2U 1 U cần : 2D, 2B

Thời gian đặt hàng (đv :tuần) Hàng A X T C W Q Z B U K M H D Thời gian 1 1 3 1 3 2 1 2 2 2 1 3 2 Tồn kho đầu kỳ 10 10 5 5 10 5 10 10 10 5 10 10 10

a/ Sơ đồ cấu trúc sản phẩm A theo thời gian NTP_VB2K16B_QT01 Page 17

BÀI TẬP: QT SX

b/ Tiến độ cung ứng các loại vật tư để lắp ráp 100A nhằm có thể giao hàng sớm nhất. Tuần 1 2 3 4 5 6 7 8 9 1475B Đặ 2090 D 670W t mua 325H 680D 160M 2090 B 260C 665Q Giao 265T 100A 170X Sản xuất 1050U 335K 90A 170Z 340U Bài 3: _63 (*) Tóm tắt:

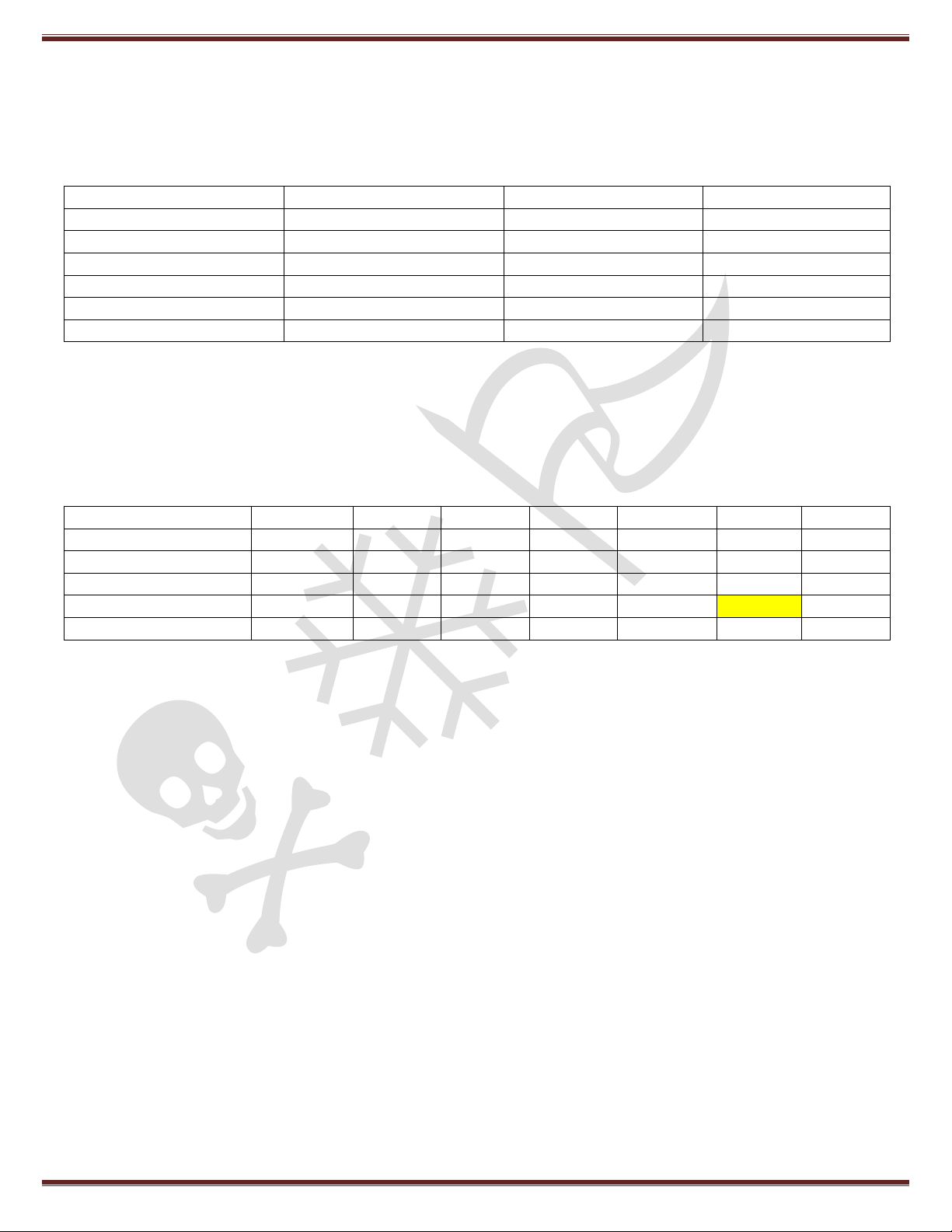

- Nhu cầu một loại vật tư của công ty Tuần 1 2 3 4 5 6 7 8 9 10 11 12 Nhu cầu 30 40 30 45 35 55 50 30 30 40 35 30

Chi phí một lần đặt hàng S = 216 000 đ/lần

Chi phí tồn kho 2000 đ/kg/tuần

Xây dựng kế hoạch đặt hàng cho các loại vật tư theo các phương pháp xác định kích thước lô hàng. Tuần 1 2 3 4 5 6 7 8 9 10 11 12 TC Nhu cầu 30 40 30 45 35 55 50 30 30 40 35 30 450 1.LFL 30 40 30 45 35 55 50 30 30 40 35 30 450 TKCK - - - - - - - - - - - - 2.EOQ 90 - 90 - - 90 90 - - 90 - - 450 TKCK 60 20 80 35 0 35 75 45 15 65 30 0 460 3.PPB 100 - - 135 - - 110 - - 105 - - 450 TKCK 70 30 - 90 55 - 60 30 - 65 30 - 430 = √2.450.216000 = 90 kg

Q* = √𝟐𝑫𝑺 2000.12 𝑯 Các thời kỳ Sản lượng Cđh Ctk Chênh lệch 1 30 216 000 - 216 000 1,2 70 “ 80 000 136 000 1,2,3 100 “ 200 000 16 000 1,2,3,4 145 “ 470 000 254 000 4 45 216 000 - 216 000 4,5 80 “ 70 000 146 000 4,5,6 135 “ 290 000 74 000 7 50 216 000 - 216 000 7,8 80 “ 60 000 156 000 7,8,9 110 “ 180 000 36 000 7,8,9,10 150 “ 420 000 204 000 10 40 216 000 - 216 000 10,11 75 “ 70 000 146 000 10,11,12 105 “ 190 000 26 000 NTP_VB2K16B_QT01 Page 18

BÀI TẬP: QT SX

Kế hoạch đặt hàng Cđh Ctk Tổng chi phí 2 592 000 1.LFT - 2 592 000 (=12 x 216 000) 1 080 000 920 000 2.EOG 2 000 000 (=5 x 216 000) (= 460 x 2000) 864 000 860 000 3.PPB 1 724 000 (=4 x 216 000) (= 430 x 2000)

Chọn theo phương án 3 là PPB Bài 4: _63 (*) Tóm tắt:

- Nhu cầu một loại vật liệu A qua các tuần: Tuần 0 1 2 3 4 5 6 7 8 Nhu cầu (kg) 20 70 20 10 40 60 90 10 TKCK(kg) 20

Chi phí một lần đặt hàng S = 1 250 000 đ

Chi phí tồn kho h = 10 000 đ/kg/năm ( có thể sửa đề cho chẳn => 10 000 đ/kg/tuần)

Phương pháp xác định kích thước lô hàng nào có mô hình cung ứng nguyên vật liệu tối ưu. Tuần 0 1 2 3 4 5 6 7 8 Tổng Nhu cầu (kg) 20 70 20 10 40 60 90 10 320 1.LFL - 70 20 10 40 60 90 10 300 TKCK 20 - - - - - - - - - 2.EOQ - 100 - - 100 - 100 - 300 TKCK 20 - 30 10 - 60 - 10 - 110 3.PPB - 140 - - - 160 - - 300 TKCK 20 - 70 50 40 - 100 10 - 270 D = 320 -20 = 300 𝐷 300

= √2.300.1 250 000 = 97 ; n = = 300 = 3.09 ≈ 3 => Q* = = 100

Q* = √𝟐𝑫𝑺 10 000.8 𝑄∗ 97 3 𝑯 Các thời kỳ Sản lượng Cđh Ctk Chênh lệch 2 70 1 250 - 1 250 2,3 90 “ 200 1 050 2,3,4 100 “ 400 850 2,3,4,5 140 “ 1600 350 6 60 1 250 - 1 250 6,7 150 “ 900 350 6,7,8 160 “ 1100 150 NTP_VB2K16B_QT01 Page 19

BÀI TẬP: QT SX

Kế hoạch đặt hàng Cđh Ctk Tổng chi phí 1.LFT 7x1 250 000=8 750 000 - 8 750 000 2.EOG 3x1 250 000=3 750 000 110x 10 000=1 100 000 4 850 000 3.PPB 2x1 250 000=2 500 000 270x10 000=2 700 000 5 200 000 Chon phương án 2 EOG Bài 5: _64 (*) Tóm tắt:

- Nhu cầu một loại vật tư như sau: Tuần 1 2 3 4 5 6 7 8 Nhu cầu (kg) 20 70 20 10 40 60 50 10

Chi phí một lần đặt hàng S = 1 250 000 đ

Chi phí tồn kho H = 520 000 đ/kg/năm

Tồn kho đầu kỳ : 20kg

Tồn kho cuối kỳ :40 kg

Xây dựng kế hoạch đặt hàng Tuần 0 1 2 3 4 5 6 7 8 Tổng Nhu cầu (kg) 20 70 20 10 40 60 50 10 280 1.LFL - 70 20 10 40 60 50 50 300 TKCK 20 - - - - - - - 40 40 2.EOQ - 100 - - 100 - 100 - 300 TKCK 20 - 30 10 - 60 - 50 40 190 3.PPB - 140 - - - 160 - - 300 TKCK 20 - 70 50 40 - 100 50 40 350 D = 280 + 40 – 20 = 300 520 000 h = = 10 000 đ/kg/tuần 52 300 300

= √2.300.1 250 000 = 97 ; n = = 3.09 ≈ 3 => Q* = = 100

Q* = √𝟐𝑫𝑺 10 000.8 97 3 𝑯 Các thời kỳ Sản lượng Cđh Ctk Chênh lệch 2 70 1 250 - 1 250 2,3 90 “ 200 1050 2,3,4 100 “ 400 850 2,3,4,5 140 “ 1600 350 6 60 1 250 - 1250 6,7 110 “ 500 750 6,7,8 160 “ 1 900 650 Chú ý cách tính Ctk:

Đối với bài toán không có tồn kho cuối kỳ : Ctk (6,7,8) = sản lượng tuần 8 x h x 2 + Ctk (6,7)

Đối với bài toán có tồn kho cuối kỳ như bài 5 (40) để tránh nhầm lẫn khi tính Ctk của dòng cuối cùng nên : Tuần 6 7 8 Nhu cầu 60 50

10 160 = 60+50+10 + 40 (tồn kho cuối kì) Tổng NC 160 - - Tồn kho 100 50

40 => ∑ 190 => Ctk(6,7,8) = 190 x 10 000 = 1 900 000 NTP_VB2K16B_QT01 Page 20

Tài liệu liên quan:

-

QUẢN TRỊ THƯƠNG HIỆU 1 - NHÓM 2

22 11 -

Sách tài liệu Quản trị thương hiệu | Trường Đại học Thương Mại

29 15 -

Thực trạng và biện pháp bảo vệ thương hiệu Christian Dior tại Việt Nam | Bài thảo luận quản trị thương hiệu

32 16 -

Phát triển thương hiệu tập thể mang trích dẫn địa lý. Liên hệ thực tiễn vào thương hiệu chè Tân Cương của tỉnh Thái Nguyên | Bài thảo luận quản trị thương hiệu

31 16 -

Phát triển thương hiệu địa phương Phố cổ Hội An | Bài thảo luận quản trị thương hiệu

31 16