Tổng hợp lý thuyết - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

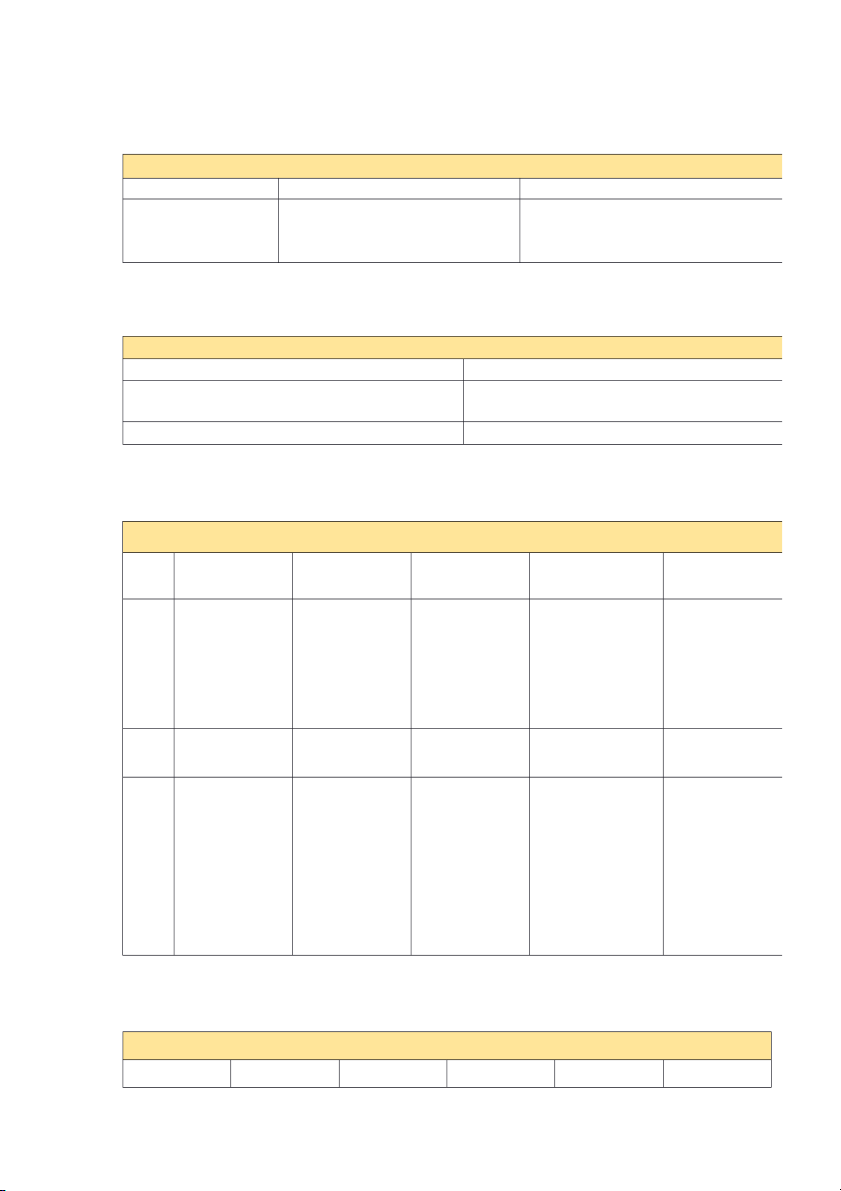

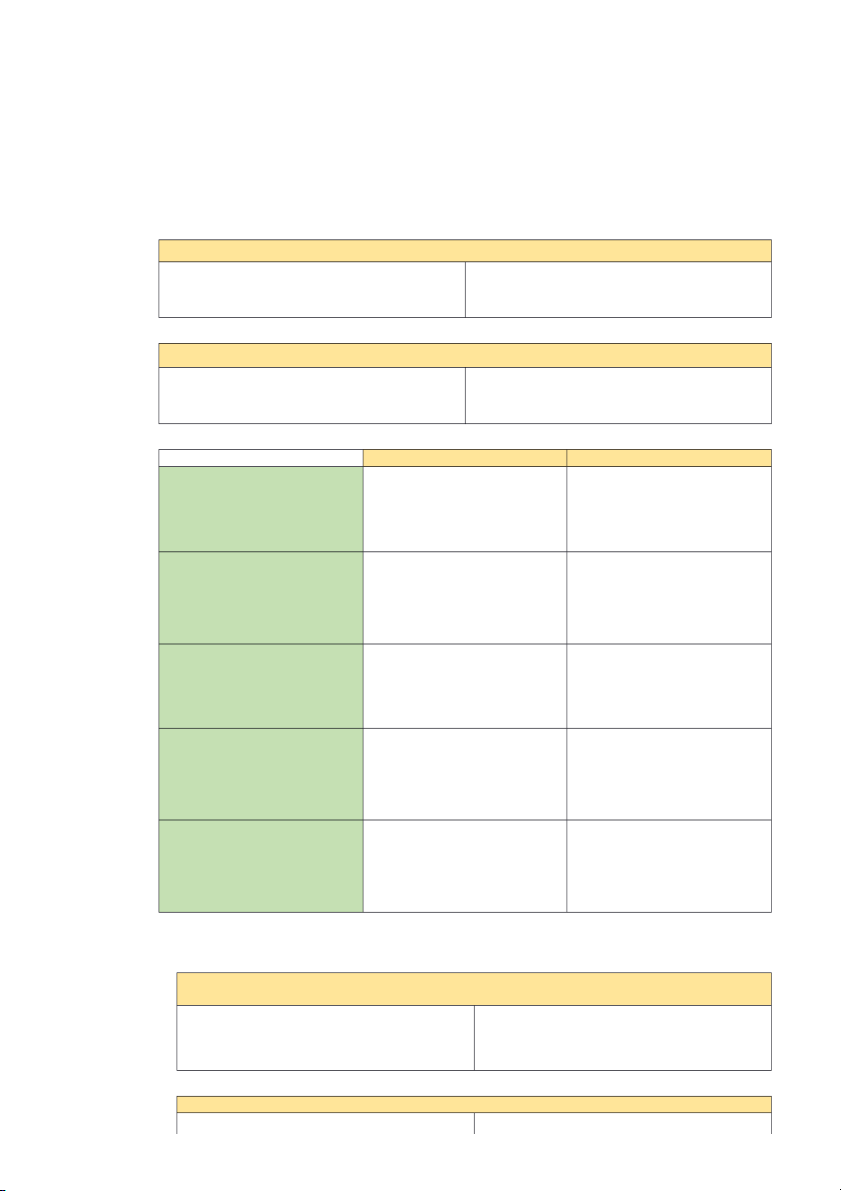

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN Chức năng Nhận biết Đo lường, ghi chép Cung cấp thông tin

Nhận biết, lựa chọn các

Đo lường và ghi chép các sự kiện kinh

Lập báo cáo kế toán, phân tích và diễn giải

sự kiện kinh tế (nghiệp

tế theo thước đo tiền tệ, số lượng, và

thông tin cho người sử dụng vụ) thời gian

Đối tượng sử dụng thông tin kế toán Trong DN Ngoài DN

Công nhân viên, cổ đông, nhà quản lý DN

Khách hàng, tổ chức tín dụng, nhà đầu tư, đối thủ, cơ quan thuế

Bộ phận kế toán cung cấp thông tin: kế toán quản trị

Bộ phận kế toán cung cấp thông tin: kế toán tài chính

Báo cáo tài chính – phương tiện cung cấp thông tin Bảng cân đối kế Báo cáo kết quả Báo cáo vốn chủ Báo cáo lưu chuyển Thuyết minh báo cáo toán kinh doanh sở hữu tiền tệ tài chính Khái

Là báo cáo về tình Là báo cáo về tình Là báo cáo về biến Là báo cáo về các Giải trình chi tiết niệm hình tài sản, nợ hình doanh thu, động và tình hình luồng tiền vào, ra thông tin tài chính phải trả và vốn

chi phí và kết quả hiện có của vốn

khỏi đơn vị trong kỳ trên các báo cáo khác chủ sở hữu kinh doanh của CSH của đơn vị

và lượng tiền còn lại đơn vị trong 1 kỳ trong 1 kỳ cuối kỳ Bổ sung các thông ti tài chính, phi tài chính cần thiết cho việc đọc, hiểu BCTC Bao Tài sản, nợ phải Chi phí, doanh thu gồm trả, vốn chủ sở hữu Công Tổng tài sản =

Lợi nhuận (lãi/lỗ) Số dư CK = Số dư thức tổng nguồn vốn = doanh thu – chi ĐK + Phát sinh phí tăng – Phát sinh Tổng tài sản = nợ giảm phải trả + nguồn vốn CSH VCSH cuối kỳ = VCSH đầu kỳ + VCSH góp bổ sung – Rút vốn (+/-) kết quả kinh doanh

Chất lượng thông tin kế toán: khách quan, trung thực + đầy đủ + kịp thời + dễ hiểu và có thể so sánh được

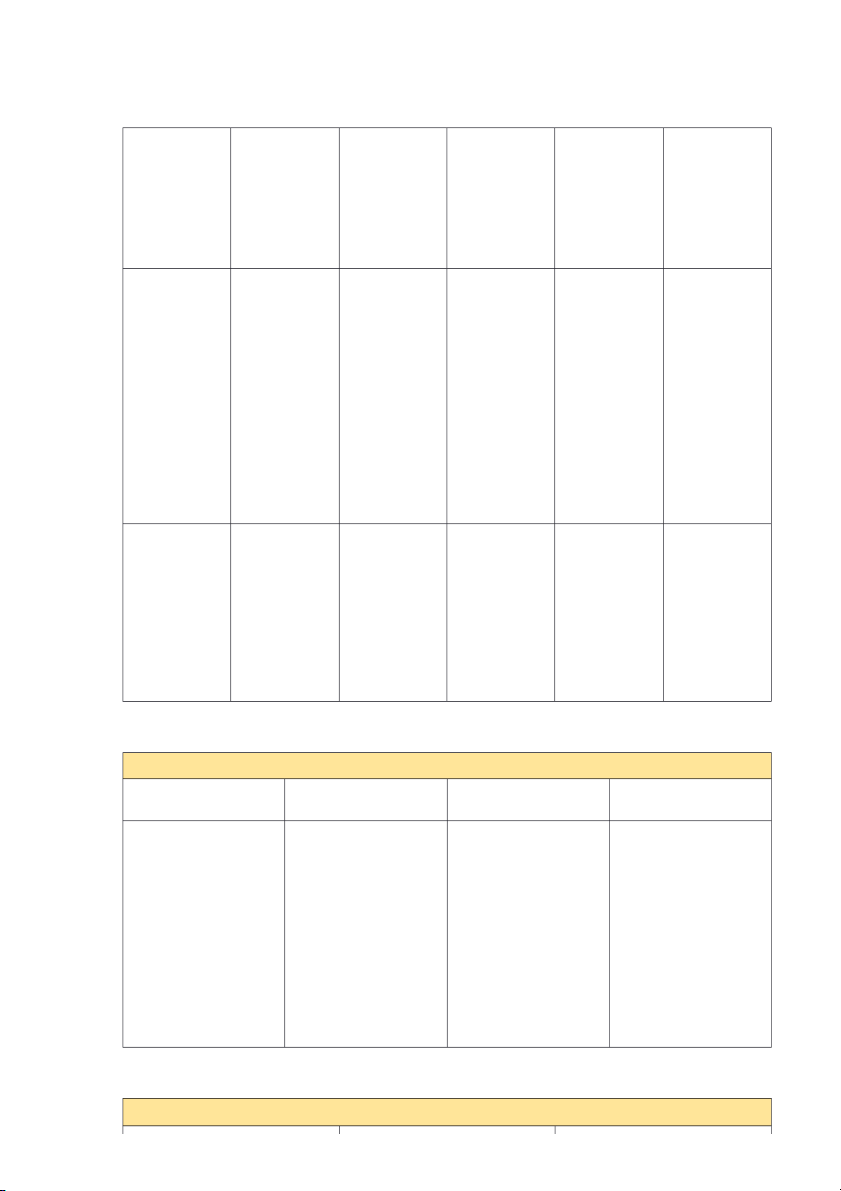

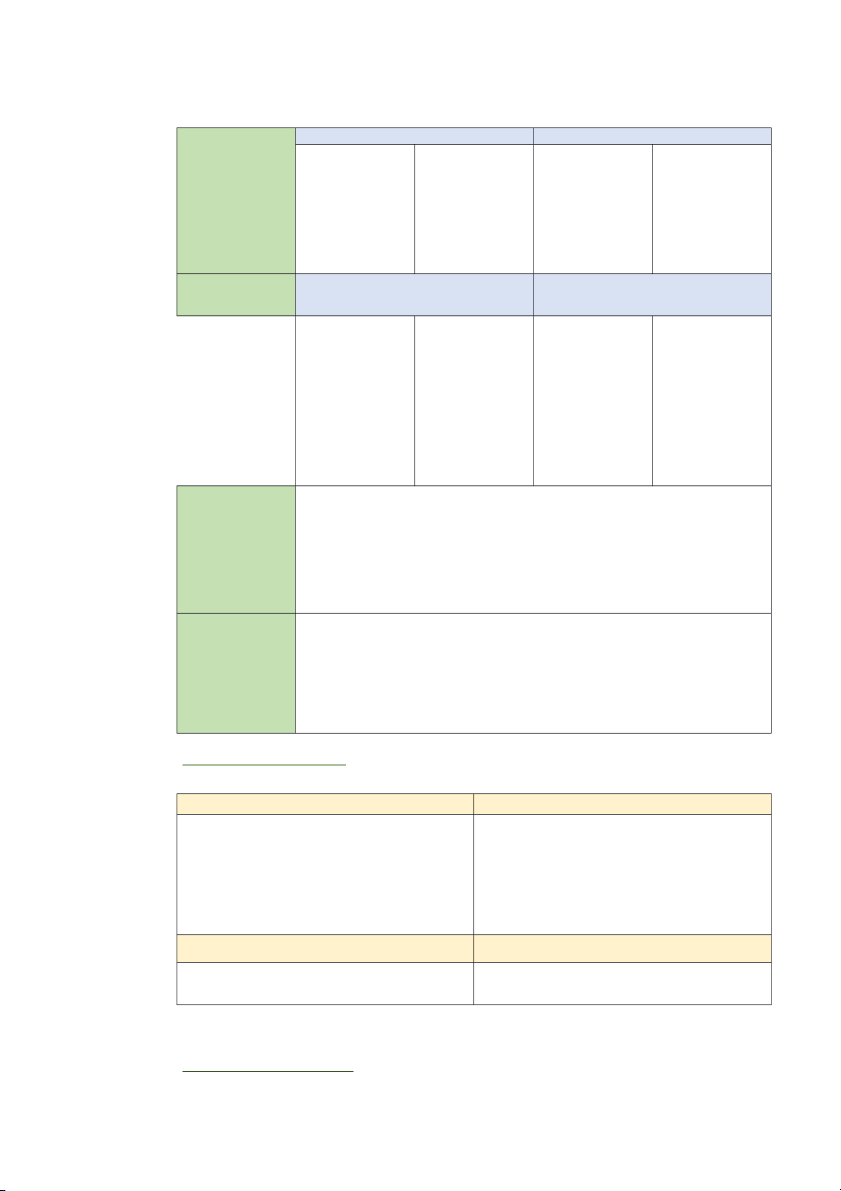

Các yếu tố trên báo cáo tài chính Tài sản Nợ phải trả Vốn CSH Doanh thu Chi phí Khái niệm Các nguồn lực

Là các nghĩa vụ Là phần còn lại Là tổng giá trị Sự giảm sút về mà đơn vị đang

hiện tại của DN, của tổng tài sản

các khoản lợi ích lợi ích kinh tế kiểm soát và có phát sinh từ các sau khi thanh kinh tế DN đạt trong kì thể thu được lợi giao dịch trong toán hết các được từ hoạt ích trong tương quá khứ, DN khoản nợ phải động sản xuất lai phải thanh toán trả kinh doanh bằng các nguồn thông thường lực của mình. Phân loại Tsan ngắn hạn: Nợ ngắn hạn: Cấu trúc: DT bán hàng tiền, đầu tư tài Vay ngắn hạn; Vốn góp DT cung cấp

chính ngắn hạn, phải trả người

Lợi nhuận để lại dịch vụ hàng tồn kho, bán; các khoản Vốn CSH khác DT tiền lãi, cổ phải thu KH, thuế phải nộp; tức, bản quyền thuế VAT, … phải trảngười lao động; nhận ký Tsan dài hạn: quỹ, ký cược

tsan cố định, bất ngắn hạn, doanh

động sản đầu tư, thu nhận trước… đầu tư dài hạn,

chi phí trả trước, Nợ dài hạn: nhận … ký quỹ dài hạn, khoản phải trả dài hạn khác Điều kiện ghi Thuộc quyền sở nhận hữu hoặc kiểm soát lâu dài Có giá trị xác định một cách đáng tin cậy Chắc chắn đem lại lợi ích trong tương lai

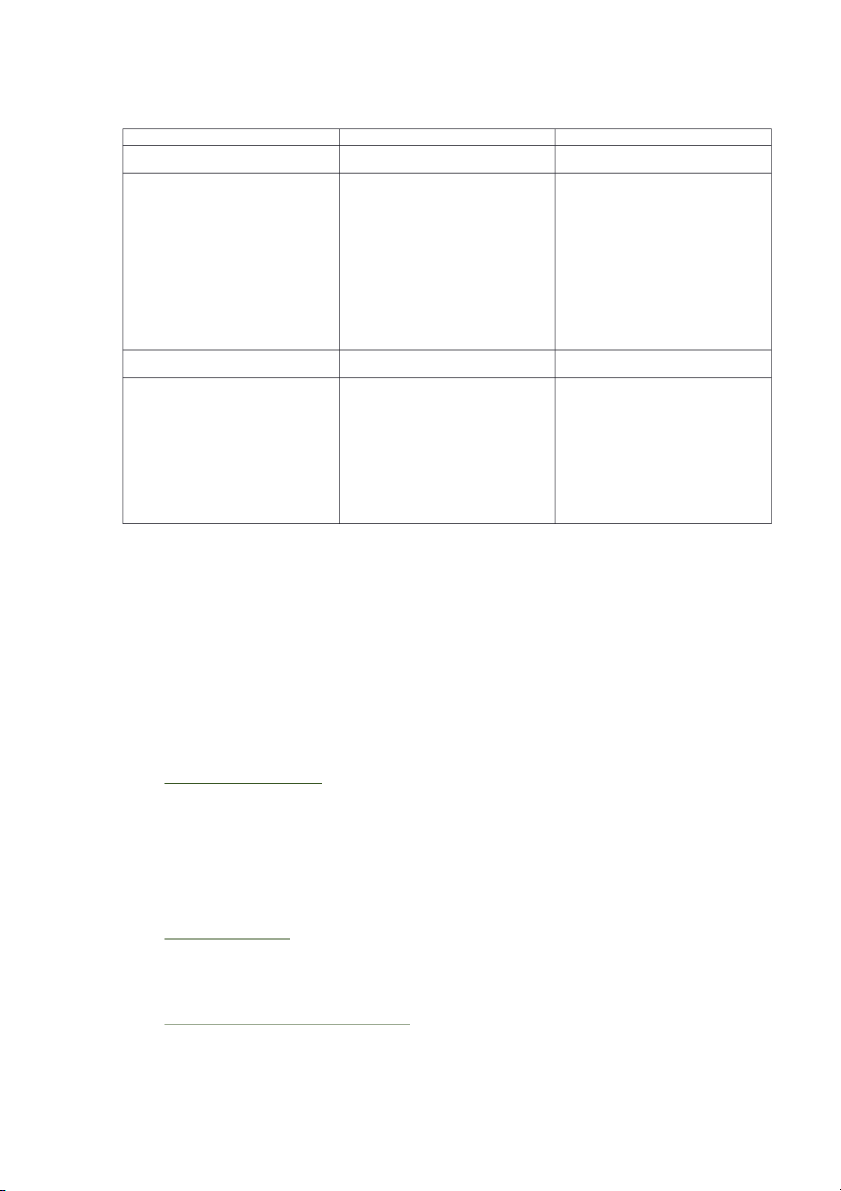

Các giả định kế toán

Về hoạt động của thực thể Hoạt động liên tục Thước đo tiền tệ Kỳ kế toán kinh doanh

Không được tách biệt khỏi Hoạt động vô thời hạn, Ghi chép và báo cáo kế

Kế toán cần thiết và được CSH của thực thể đó

không bị giải thể trong

toán phải sử dụng thước phép chia thời gian hoạt tương lai gần đo tiền tệ

động của đơn vị thành

Tách biệt với thực thể những khoảng thời gian khác

Tài sản phải được

Khi lập BCTC, đơn vị tiền bằng nhau (kỳ kế toán). ghi nhận theo giá

tệ tại nơi BCTC được lập DN phải lập BCTC gốc được sử dụng.

Báo cáo kế toán được lập riêng, phản ánh hđ TS được phân thành

để phản ánh hoạt động và của DN

dài hạn và ngắn hạn Chỉ ghi nhận các đối

kết quả hoạtđộng sau mỗi

Công nợ được phân tượng có thể quy đổi thành kỳ kế toán

dài hạn và ngắn hạn tiền, những đối tượng

không thể quy đổi thành

tiền thì không ghi sổ kế toán Các nguyên tắc Cơ sở dồn tích Giá phí Khách quan

Ghi sổ kế toán vào thời điểm phát

Tài sản được hình thành phải được

Số liệu do kế toán cung cấp phải

sinh, không căn cứ vào thời điểm

tính theo giá phí (giá gốc) tại thời

mang tính khách quan và kiểm tra

thực tế thu hoặc chi tiền

điểm DN nhận tài sản đó

được, phản ánh đúng kết quả kinh

doanh, tình hình tài chính của đơn vị Phù hợp Nhất quán Ghi nhận doanh thu

Xây dựng từ 2 giả định: hoạt động

Đảm bảo tính so sánh được của

Doanh thu phải được xác định bằng liên tục + kỳ kế toán thông tin kế toán

giá trị lợi ích kinh tế đơn vị nhận

hoặc sẽ được nhận khi bán hàng,

Chi phí phát sinh để tạo ra doanh

Sử dụng nhất quán các thủ tục, quy cung cấp dịch vụ.

thu ở kỳ nào cũng phải phù hợp với trình kế toán từ giai đoạn KT này

doanh thu được ghi nhận của kỳ đó sang giai đoạn KT khác

DT được ghi nhận khi có sự chuyển và ngược lại.

giao sở hữu hàng hóa cho khách

Được phép thay đổi 1 chính sách kế hàng, dịch vụ hoàn thành; lợi ích

toán nhưng phải công khai trên các

kinh tế được hưởng được coi là BCTC tương đối chắc chắn Thận trọng Trọng yếu Công khai

Doanh thu chỉ được ghi nhận khi có Ghi chép và trình bày tách biệt một Dữ liệu về tình hình tài chính và kết

bằng chứng chắc chắn, nhưng chi

nghiệp vụ hoặc một đối tượng nếu

quả hoạt động của đơn vị kế toán

phí được ghi nhận ngay khi có khả chúng là trọng yếu

phải được công khai đầy đủ cho

năng một khoản thiệt hại sẽ xảy ra người sử dụng .

Một nghiệp vụ hoặc một khoản mục

Khi ghi nhận chi phí liên quan đến

được coi là trọng yếu nếu chúng đủ

tài sản và công nợ phải trả, kế toán

quan trọng ảnh hưởng đến việc ra

viên sẽ lựa chọn ghi thấp nhất cho

quyết định của người sử dụng thông

tài sản và cao nhất cho công nợ tin.

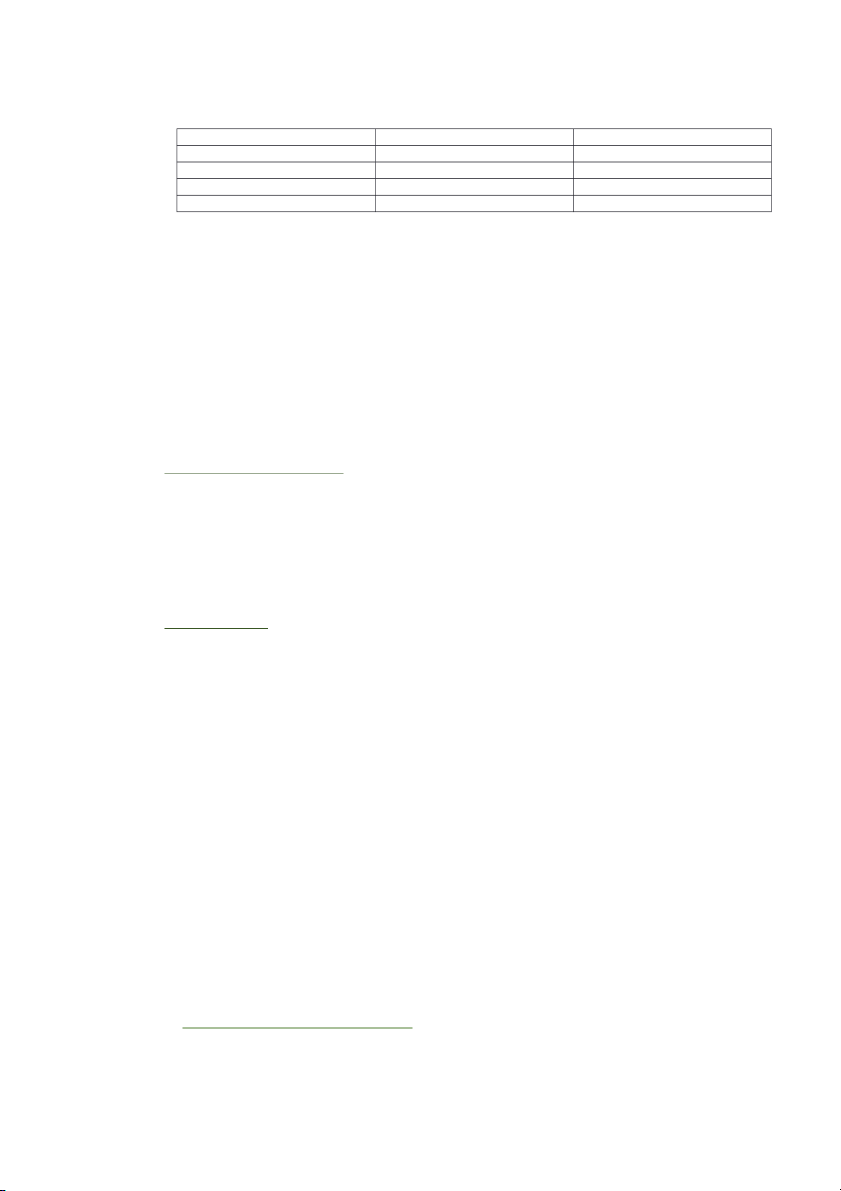

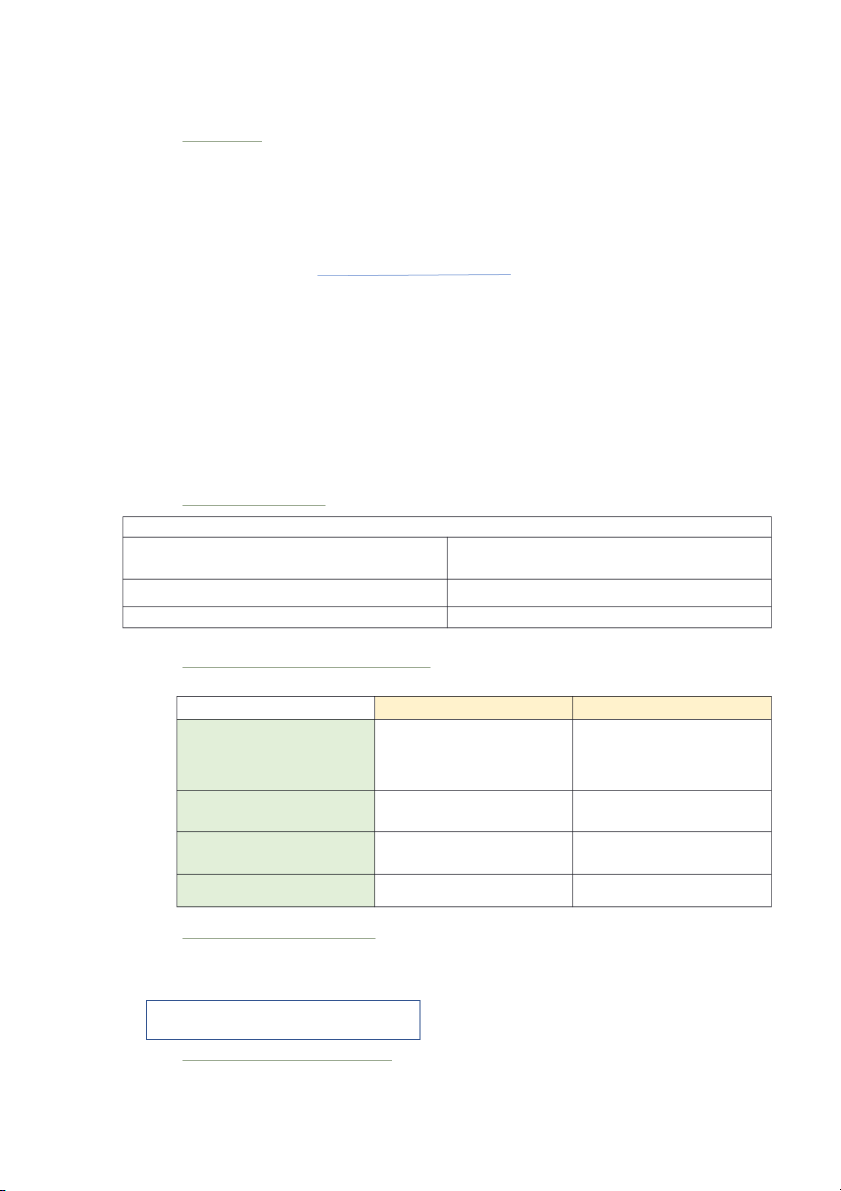

Nghề nghiệp kế toán

Kế toán công chứng: Cung cấp các dịch vụ về kiểm toán, Thuế, Tư vấn quản lý

Kế toán tư nhân: Nhân viên làm việc trong doanh nghiệp với tư cách là một người lao động

Kế toán nhà nước: Làm việc trong cơ quan nhà nước với nhiệm vụ thu thập và xử lý thông tin liên quan đến bộ máy nhà nước

Kế toán pháp lý: Sử dụng các kỹ năng kế toán, kiểm toán và điều tra để tiến hành điều tra trộm cắp và gian lận.

Đạo đức nghề nghiệp: chính trực, khách quan, chuyên môn và thận trọng, bảo mật, tư cách nghề nghiệp

CHƯƠNG 2: PHÂN TÍCH NGHIỆP VỤ KINH TẾ VÀ GHI NHẬN TRONG HỆ THỐNG KẾ TOÁN

1. Chu trình kế toán bao gồm:

B1: Thu thập chứng từ kế toán

B2: Ghi chép nghiệp vụ phát sinh vào sổ nhật kí, sổ cái và tính số dư trên các tài khoản

B3: Thực hiện bút toán điều chỉnh cuối kì

B4: Lập bảng cân đối thử từ số dư trên các tài khoản B5: Lập BCTC

B6: Khóa sổ kế toán cuối kì

2. Phương trình kế toán:

Cơ bản: Tài sản = Nợ phải trả + vốn CSH

Mở rộng: Tài sản = Nợ phải trả + Vốn góp – rút vốn + doanh thu – chi phí

3. Tài khoản kế toán và ghi kép vào tài khoản

Tài khoản kế toán: một bản ghi sử dụng để ghi chép thông tin một cách riêng biệt, và liên tục về tình hình

tăng, giảm của từng đối tượng kế toán cụ thể (tài sản, nợ phải trả và vốn chủ sở hữu). Bao gồm tên tài khoản, Nợ (trái), Có (phải)

Bên nào tăng thì có số dư đầu kì và cuối kì Tên tài khoản Nợ Có Tài sản Tăng Giảm Rút vốn Tăng Giảm Chi phí Tăng Giảm Hàng hóa Tăng Giảm Hàng mua đang đi đường Tăng Giảm Nợ phải trả Giảm Tăng Vốn góp Giảm Tăng Doanh thu Giảm Tăng

Ghi sổ kép (ghi kép): Việc ghi một số tiền của một nghiệp vụ kinh tế vào ít nhất hai tài khoản theo kiểu ghi Nợ tài

khoản này và ghi Có tài khoản khác.

Việc ghi một nghiệp vụ kinh tế phát sinh vào tài khoản được gọi là bút toán (định khoản).

Các bước ghi nhận chính xác bút toán:

- Phân tích nghiệp vụ để đánh giá đối tượng bị ảnh hưởng của nghiệp vụ

- Xác định tài khoản cần sử dụng để ghi nhận một nghiệp vụ

- Xác định số tiền ghi bên Nợ, ghi Có vào từng tài khoản có liên quan đến nghiệp vụ

- Kiểm tra tính cân bằng giữa bên nợ và có của bút toán

4. Các bút toán điều chỉnh cuối kì Sự cần thiết:

Theo giả định hoạt động liên tục DN không bị giải thể.

Cuối năm cần đánh giá kết quả hoạt động

Cơ sở dồn tích trong kế toán.

Chi phí trả trước: tài sản 5. Bảng cân đối thử:

- Được sử dụng để kiểm tra tính chính xác của quá trình ghi chép

- Lập theo cách kế toán liệt kê tên các tài khoản kế toán đã sử dụng trong kỳ và số dư tương ứng của chúng tại một thời điểm. - Quy trình lập:

B1: Tên Công ty, tên Bảng cân đối thử và ngày tháng lập Bảng cân đối thử

B2: Liệt kê các tài khoản từ Sổ Cái, và nhập số dư Nợ hoặc số dư Có của Bảng cân đối thử.

B3: Tính tổng tiền bên cột Nợ và cột Có của Bảng cân đối thử.

B4: Xác nhận tổng số tiền bên cột Nợ bằng tổng số tiền bên cột Có. - Hạn chế:

Chỉ kiểm tra được tính cân bằng về mặt số học giữa số phát sinh bên Nợ của tất cả các tài khoản và số phát

sinh bên Có của tất cả các tài khoản chứ chưa kiểm tra được toàn bộ sai sót gian lận của quá trình ghi sổ.

Những sai sót phổ biến chẳng hạn:

Kế toán bỏ sót nghiệp vụ kinh tế phát sinh không ghi sổ

Kế toán kết chuyển thiếu số liệu của nghiệp vụ kinh tế từ Sổ Nhật ký sang Sổ Cái

Kế toán ghi bút toán sai trên sổ Nhật ký chung

Kế toán chuyển nhầm số liệu khi thực hiện chuyển số liệu từ sổ Nhật ký sang Sổ Cái

CHƯƠNG 3: KẾ TOÁN CÁC HOẠT ĐỘNG THƯƠNG MẠI VÀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

1. Khái quát chung về công ty thương mại:

- Khái niệm: là công ty có chức năng mua và bán hàng hóa thay vì sản xuất hoặc cung cấp dịch vụ - Đặc điểm:

Hoạt động trong doanh nghiệp thương mại gồm: mua, bán và dự trữ

Phương thức thanh toán: trả trước, trả ngay và trả chậm Chu kì kinh doanh

- Quá trình xác định lợi nhuận trong các công ty thương mại:

Doanh thu thuần bán hàng – giá vốn hàng bán = lợi nhuận gộp

Lợi nhuận gộp – chi phí hoạt động kinh doanh = lợi nhuận thuần từ hoạt động KD

- Hệ thống quản lí hàng tồn kho: Khái niệm HTK: Hàng hóa

Công thức xác định giá trị HTK:

Giá gốc HTK ĐK + giá gốc HTK mua trong kì = giá vốn hàng đã bán + giá gốc HTK CK

- Phương pháp quản lí HTK: Kê khai thường xuyên, kiểm kê định kì

2. Kế toán nghiệp vụ mua hàng theo PP KKTX: Nợ TK Hàng hóa Có

Giá trị hàng hóa tăng do mua, nhận góp vốn… Giã trị hàng hóa giảm Tổng phát sinh tăng Tổng phát sinh giảm

Dư CK: Gía trị hàng hóa tồn kho

Nợ TK Hàng mua đang đi đường Có

Giá trị hàng mua đang đi đường

Giá trị hàng mua đi đường về nhập kho Tổng phát sinh tăng Tổng phát sinh giảm

Dư CK: Gía trị hàng mua đang đi đường cuối kì Nợ Có Khi mua hàng hóa nhập kho

TK Hàng hóa: giá gốc hàng hóa

Tk phải trả người bán: tổng số nhập kho còn nợ người bán

Tk thuế GTGT đầu vào: số thuế

Tk tiền mặt, tiền gửi ngân hàng: GTGT của hàng hóa mua số đã thanh toán

Khi mua hàng hóa mà cuối kì

Tk hàng mua đang đi đường: giá

Tk phải trả người bán: tổng số

hàng vẫn chưa về nhập kho gốc hàng hóa mua còn nợ người bán

Tk thuế GTGT đầu vào: số thuế

Tk tiền mặt, TGNH: số đã thanh GTGT của hàng hóa mua toán

Khi mua hàng hóa phải chịu chi

Tk hàng hóa: chi phí vận chuyển

Tk phải trả người bán: tổng số phí vận chuyển

còn nợ người vận chuyển

Tk thuế GTGT đầu vào: số thuế

GTGT của dịch vụ vận chuyển

Tk tiền mặt, TGNH: Số đã thanh toán

Mua hàng được hưởng giảm giá

Tk tiền mặt, TGNH: số tiền nhận Tk hàng hóa: giảm giá trị hàng hoặc hàng mua trả lại lại hóa mua về

Tk phải trả người bán: giảm số nợ Tk thuế GTGT đầu vào: giảm số phải trả người bán

thuế GTGT đầu vào tương ứng

Mua hàng thanh toán trước hạn

Tk phải trả người bán: giảm số nợ Tk hàng hóa: giảm giá trị hàng

được hưởng chiết khấu thanh toán phải trả người bán hóa mua về

Tk thuế GTGT đầu vào: giảm số

thuế GTGT đầu vào tương ứng

3. Kế toán nghiệp vụ bán hàng theo PP KKTX

Nợ TK hàng bán bị trả lại hoặc TK giảm giá hàng bán Có Hoặc CK bán hàng

Doanh thu hàng bán bị trả lại, giảm giá hàng bán,

Kết chuyển DT hàng bán bị trả lại, giảm giá hàng CK khách hàng

bán, CK bán hàng cuối kì vào TK XĐKQKD Tổng phát sinh tăng Tổng phát sinh giảm

Nợ TK Doanh thu bán hàng Có Doanh thu bán hàng giảm Doanh thu bán hàng tăng Tổng phát sinh giảm Tổng phát sinh tăng Bút toán 1 Bút toán 2 Khi xuất hàng hóa

Ghi nhận doanh thu bán hàng

Ghi nhận giá vốn của số hàng đã bán bán cho KH Nợ TK tiền mặt,

Có TK Doanh thu Nợ TK giá vốn Có TK hàng hóa: TGNH: số tiền đã

bán hàng: giá bán hàng bán: giá vốn giá gốc số hàng thu chưa có thuế

của số hàng đã bán xuất bán GTGT Nợ TK phải thu KH: Số tiền KH Có TK thuế GTGT còn nợ phải nộp: số thuế GTGT tương ứng Khi phát sinh

ghi nhận doanh thu hàng bán bị trả lại

ghi nhận giá vốn của số hàng đã bán bị nghiệp vụ hàng trả lại bán bị trả lại Nợ TK Hàng bán Có TK Tiền mặt,

Nợ TK Hàng hóa: Có TK Giá vốn bị trả lại: doanh Tiền gửi ngân giá vốn của số hàng bán: ghi thu số hàng bị trả

hàng: số tiền đã trả hàng đã bán bị trả giảm giá vốn hàng lại lại cho khách lại bán Nợ TK Thuế Có TK Phải thu GTGT phải nộp: khách hàng: giảm giảm thuế đầu ra số nợ cho khách phải nộp tương hàng ứng Khi phát sinh

Nợ TK Giảm giá hàng bán: số tiền giảm trừ cho khách hàng nghiệp vụ giảm giá hàng bán cho

Nợ TK Thuế GTGT phải nộp: giảm thuế đầu ra phải nộp tương ứng khách hàng

Có TK Tiền mặt, Tiền gửi ngân hàng: số tiền đã trả lại cho khách

Có TK Phải thu khách hàng: giảm số nợ cho khách hàng Khi phát sinh

Nợ TK Chiết khấu bán hàng: số chiết khấu thanh toán chấp nhận cho khách hàng nghiệp vụ chiết khấu cho khách

Nợ TK Thuế GTGT phải nộp: giảm thuế đầu ra phải nộp tương ứng hàng

Có TK Tiền mặt, Tiền gửi ngân hàng: số tiền đã thanh toán cho khách

Có TK Phải thu khách hàng: giảm số nợ cho khách hàng

4. Các bút toán khóa sổ cuối kì

Khóa sổ các tài khoản có số dư Có:

Khóa sổ các tài khoản có số dư Nợ:

Nợ TK Doanh thu bán hàng, Doanh thu tài chính,

Nợ TK Xác định kết quả kinh doanh Doanh thu khác… Có TK Giá vốn hàng bán

Có TK Xác định kết quả kinh doanh

Có TK Hàng bán bị trả lại và giảm giá hàng bán

Có TK Chiết khấu bán hàng

Có TK Chi phí lương nhân viên

Có TK Chi phí khấu hao TSCĐ…

Trường hợp công ty có lãi

Trường hợp công ty bị lỗ

Nợ TK Xác định kết quả kinh doanh

Nợ TK Lợi nhuận chưa phân phối

Có TK Lợi nhuận chưa phân phối

Có TK Xác định kết quả kinh doanh

CHƯƠNG 4: KẾ TOÁN HÀNG TỒN KHO

1. Khái niệm và phân loại HTK:

- Khái niệm: là tài sản ngắn hạn trong doanh nghiệp bao gồm nguyên vật liệu, công cụ dụng cụ, sản phẩm dở

dang, hàng hóa, thành phẩm, hàng đang đi đường, hàng gửi bán.

- Có 2 phương pháp quản lý HTK:

Kê khai thường xuyên + kiểm kê định kì

- Mối liên hệ giữa các chỉ tiêu của HTK:

Gía gốc HTK ĐK + Gía gốc HTK mua trong kì = Gía vốn hàng bán + giá gốc HTK cuối kì 2. Tính giá HTK

- Phương pháp giá thực tế đích danh: giá xuất kho của HTK được tính theo giá thực tế của lần nhập HTK đó

- Phương pháp tính giá dựa vào giả định:

Phương pháp giá đơn vị bình quân

giá gốc hàng xuất kho (giá vốn hàng bán) = số lượng hàng xuất x giá đơn vị bình quân

giá đơn vị bình quân = giá gốc HTK ĐK + nhập trong kì

số lượng HTK ĐK + nhập trong kì

Phương pháp nhập trước – xuất trước (FIFO):

Giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho đầu kì hoặc gần đầu kì

Giá trị của hàng tồn kho được tính theo giá của lô hàng nhập kho cuối kì hoặc gần cuối kì

Phương pháp Nhập sau – xuất trước (LIFO)

Giá trị của hàng xuất kho được tính theo giá của lô hàng nhập sau hoặc gần sau cùng

Giá trị của hàng tồn kho được tính theo giá của hàng nhập kho đầu kì hoặc gần đầu kì

giá gốc hàng có sẵn để bán = giá gốc HTK ĐK + giá gốc hàng mua trong kì

giá vốn hàng bán = giá gốc hàng sẵn có để bán – giá gốc HTK CK

3. Kế toán biến động HTK:

TK “HH/NVL/HGB/Hàng mua đang đi đường”

ĐK: giá trị HTK cuối kì trước

Giá gốc HTK giảm (xuất sản xuất, xuất bán,…)

- Giá gốc HTK tăng (mua…) Tổng PS tăng Tổng PS giảm

CK: giá trị tồn kho cuối kì này 4. T

rình tự kế toán nghiệp vụ tăng, giảm HTK Nợ Có Khi mua hàng hóa nhập kho

TK Hàng hóa, nguyên vật liệu: TK Phải trả người bán

giá gốc hàng hóa nhập kho TK tiền

TK Hàng mua đang đi đường TK Thuế GTGT đầu vào

Khi hàng đi đường kì trước về TK Hàng hóa

TK hàng mua đang đi đường nhập kho kì này TK nguyên vật liệu

Khi xuất kho hàng hóa tiêu thụ TK Gía vốn hàng bán TK hàng hóa TK hàng gửi bán

Khi xuất kho vật liệu cho sản TK Chi phí sản xuất TK nguyên vật liệu xuất

5. Kế toán dự phòng giảm giá HTK:

- Khi Giá thị trường của HTK có thể thấp hơn giá gốc, kế toán phải ghi giảm giá gốc HTK xuống giá thay thế.

- Chênh lệch giữa giá gốc và giá thay thế được ghi nhận là Chi phí dự phòng giảm giá HTK

Nợ TK Chi phí Dự phòng giảm giá HTK

Có TK Dự phòng giảm giá HTK 6. T

rình bày thông tin HTK trên BCTC

Trên bảng cân đối kế toán: HTK được trình bày dưới chỉ tiêu HTK và Dự phòng giảm giá HTK. Trên

: HTK được trình bày dưới chỉ tiêu Giá vốn hàng bán (giá gốc của HTK đã được bán BCKQKD trong kỳ).

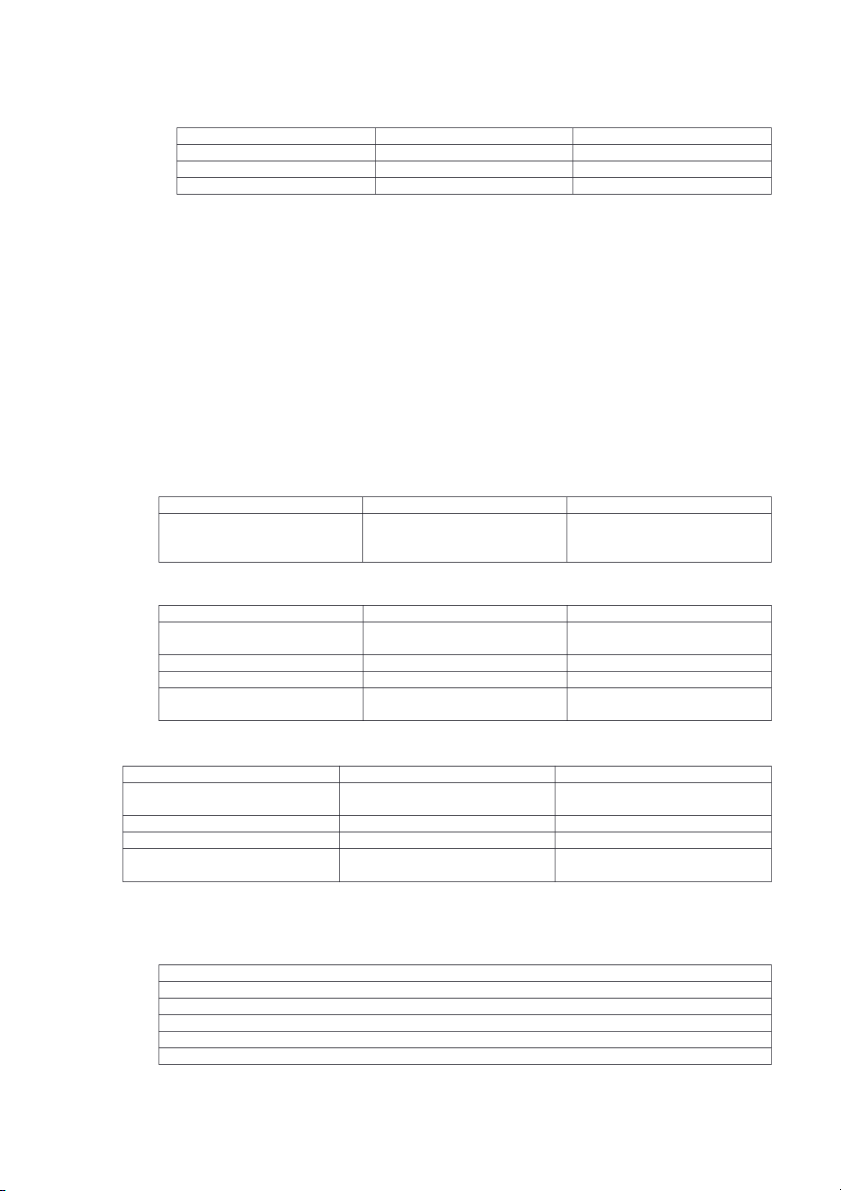

7. Ảnh hưởng của sai sót HTK lên BCTC Khi lỗi kiểm kê Giá vốn hàng bán Lợi nhuận thuần Báo cáo thiếu HTK ĐK Thấp Cao Phóng đại HTK ĐK Cao Thấp Báo cáo thiếu HTK CK Cao Thấp Phóng đại HTK CK Thấp Cao

Làm bảng hệ thống các tài khoản được học ở từng chương

Thuế GTGT đầu vào được khấu trừ: Thuế phát sinh lquan đến mua các yếu tố đầu vào

CHƯƠNG 5: KẾ TOÁN BẰNG TÀI SẢN TIỀN VÀ CÁC KHOẢN PHẢI THU

1. Kế toán tài sản bằng tiền:

Tài sản bằng tiền là một bộ phận của tài sản ngắn hạn trong doanh nghiệp, tồn tại trực tiếpdưới hình thái giá

trị, có tính thanh khoản cao nhất. Do vậy, thông tin về tài sản bằng tiềnđược dùng để đánh giá khả năng

thanh toán của doanh nghiệp.

Tài sản bằng tiền là đối tượng có khả năng cao bị gian lận tham ô và tiêu cực trong doanhnghiệp. Bởi vậy, tài

sản bằng tiền cần đươc quản lý chặt chẽ và cần thực hiện nguyên tắcbất kiêm nhiệm Phân loại tiền:

Theo trạng thái biểu hiện

Theo trạng thái tồn tại

Theo luồng tiền (hoạt động)

Tiền VN, ngoại tệ, vàng

Tiền mặt tại quỹ, TGNH, tiền

Luồng tiền từ hoạt động đầu tư, đang chuyển

luồng tiền từ hoạt động tài chính (kinh doanh)

Phương pháp hạch toán: Nợ Có

Rút tiền gửi Ngân hàng về nhập TK Tiền mặt TK Tiền gửi Ngân hàng quỹ tiền mặt Khách hàng trả nợ TK tiền mặt, TGNH

TK Phải thu của khách hàng

Khách hàng ứng trước tiền hàng TK tiền mặt, TGNH TK Khách hàng ứng trước Bán hàng thu tiền ngay TK tiền mặt, TGNH TK Doanh thu bán hàng TK Thuế GTGT phải nộp Nợ Có

Chuyển tiền mặt nộp vào TK tiền TK TGNH TK tiền mặt gửi NH Trả nợ cho người bán

Phải trả cho người bán Tiền mặt, TGNH

ứng trước tiền hàng cho người bán

ứng trước tiền hàng cho người bán Tiền mặt, TGNH

Mua hàng hóa, NVL, TS, thanh toán NLVL. CCDC, HH, TSCD, CP Tiền mặt, TGNH CP Thuế GTGT đầu vào

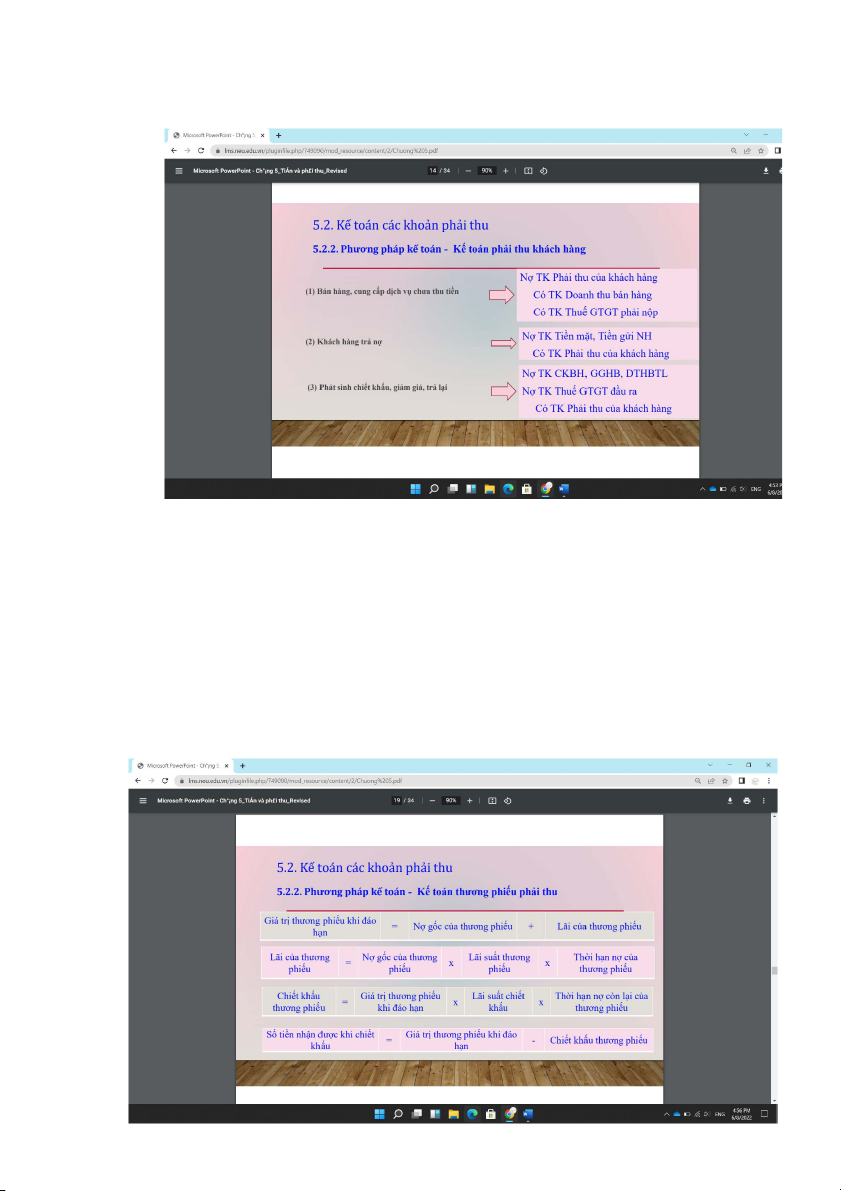

2. Kế toán các khoản phải thu:

Các khoản phải thu là một bộ phận thuộc tài sản của DN đang bị các đơn vị và các cá nhânkhác chiếm dụng

mà doanh nghiệp có trách nhiệm phải thu hồi. Bao gồm: Phải thu của khách hàng Thương phiếu phải thu

Thuế GTGT đầu vào được khấu trừ Tạm ứng cho CNV

ứng trước cho người bán Phải thu khác

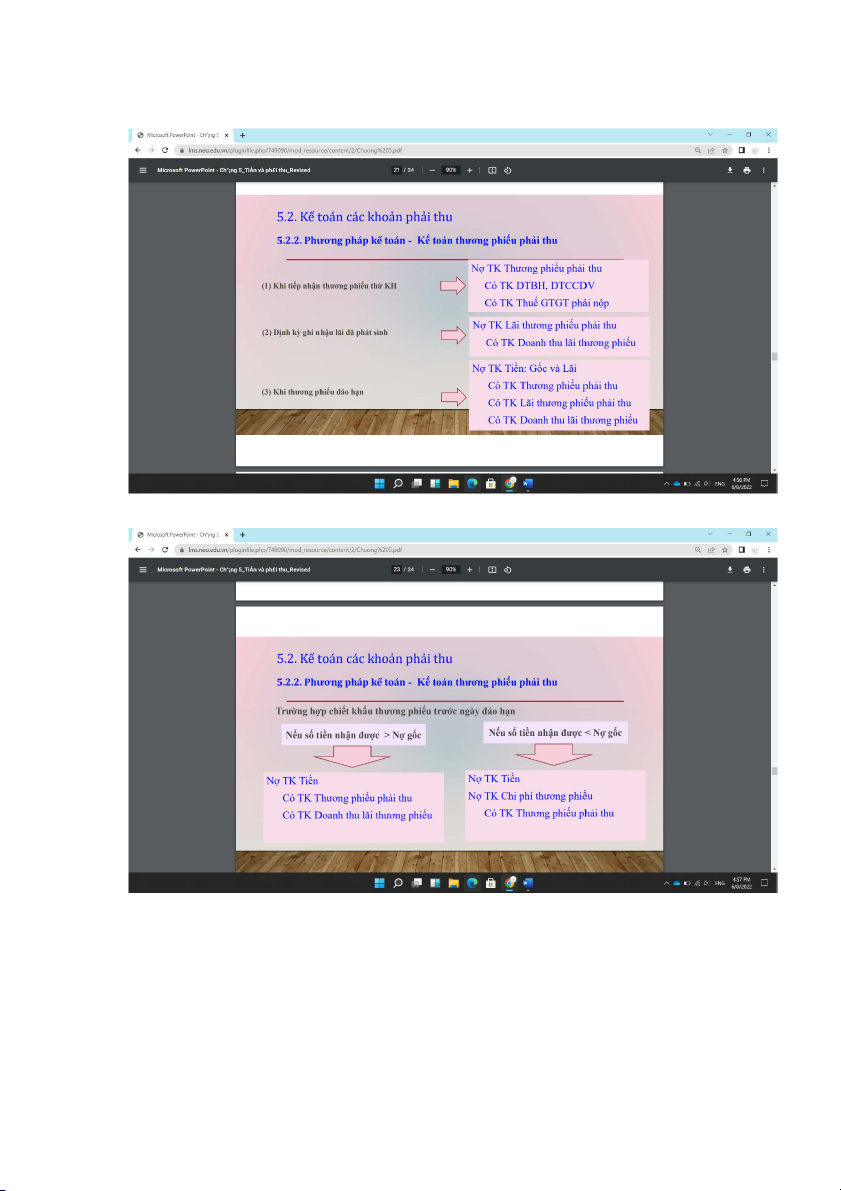

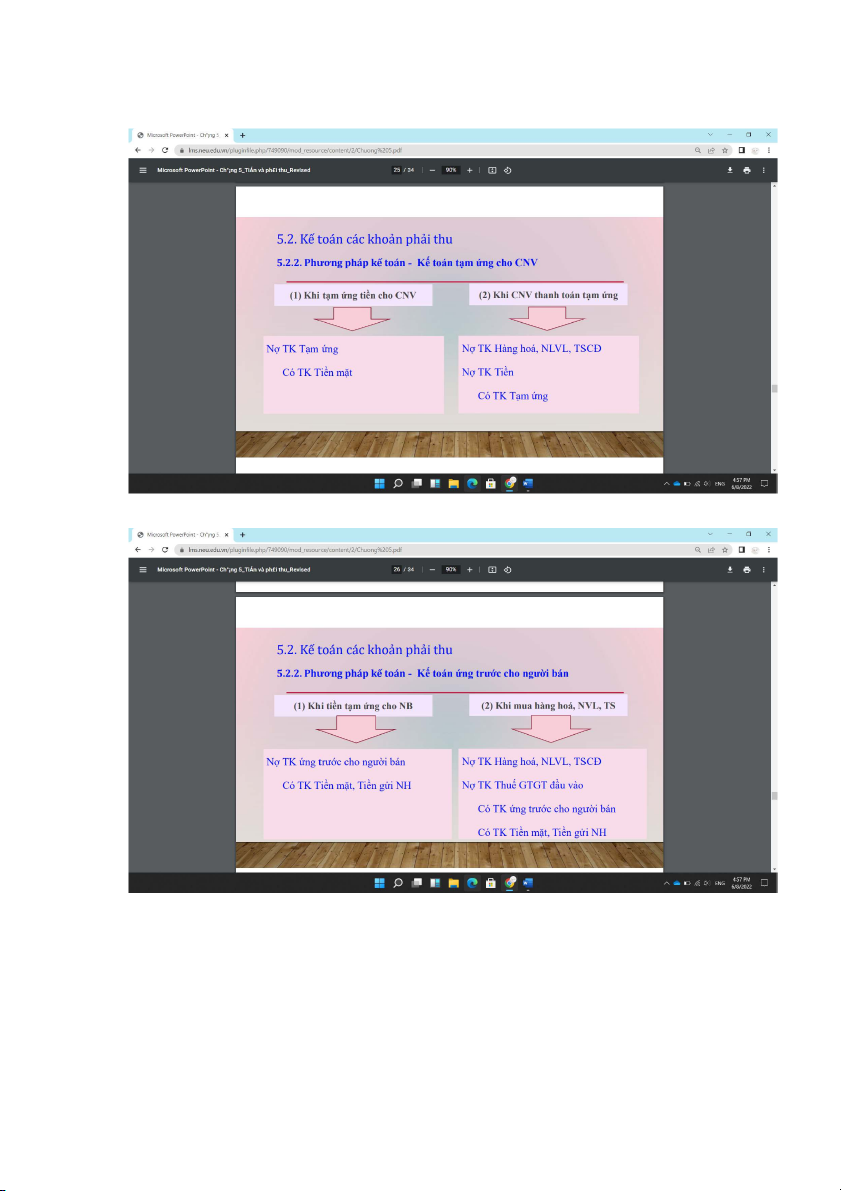

Kế toán thương phiếu phải thu:

Thương phiếu phải thu là chứng chỉ cam kết sẽ thanh toán một khoản nợ vào một thờiđiểm cụ thể trong

tương lai. Thông tin cơ bản trên thương phiếu bao gồm:

(1) Nợ gốc thương phiếu

(2) Lãi suất thương phiếu

(3) Thời hạn nợ thương phiếu

Chiết khấu thương phiếu:

Trường hợp thương phiếu phải thu chưa đến hạn thanh toán, doanh nghiệp mangthương phiếu bán

cho ngân hàng hoặc các công ty tài chính để lấy tiền.

Khi đó khoản chênh lệch giữa giá trị thương phiếu phải thu đến hạn và số tiền màbên thụ hưởng nhận

được trước hạn gọi là phần chiết khấu thương phiếu.

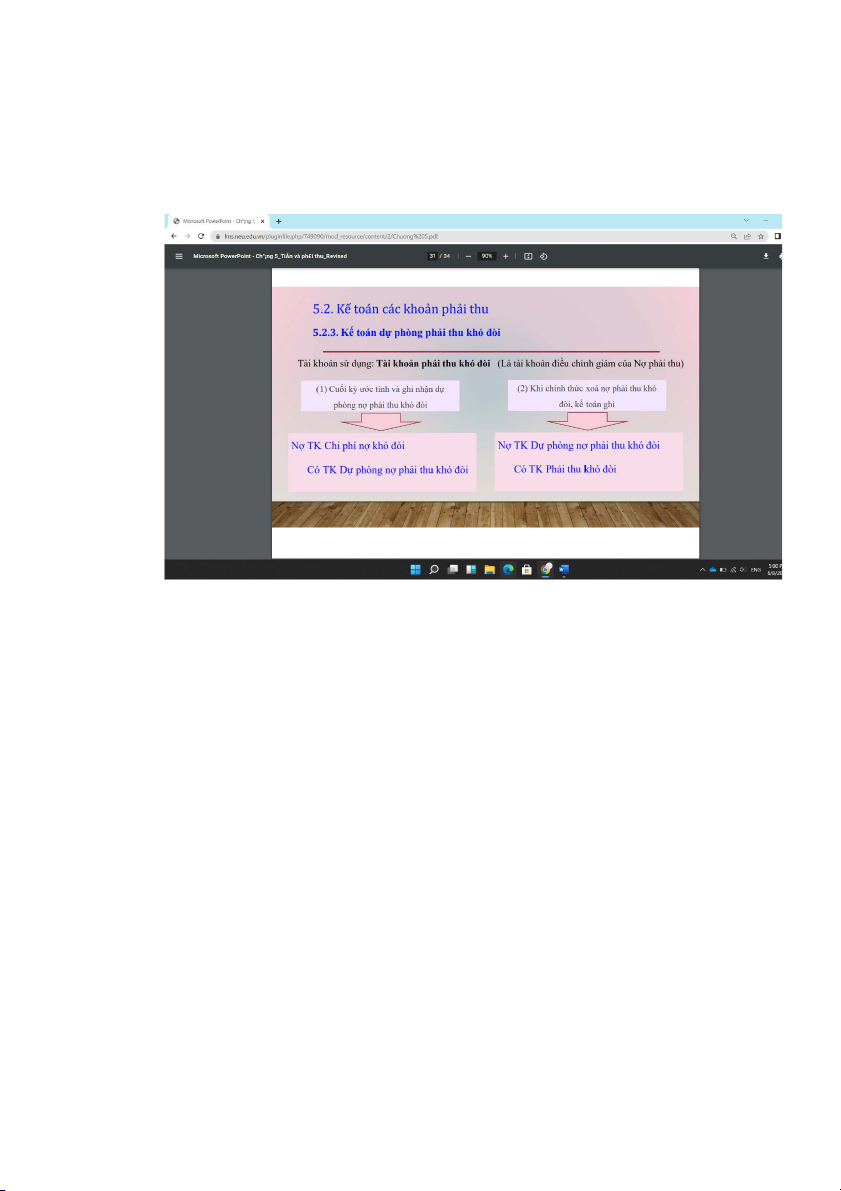

Kế toán dự phòng phải thu khó đòi:

Những dấu hiệu chứng tỏ việc thu hồi công nợ phải thu khách hàng là khó khăn như:các khoản nợ phải thu

khách hàng đã quá hạn nhưng chưa thu hồi được hoặc khoản nợphải thu khách hàng chưa quá hạn nhưng

khách hàng đã có những tín hiệu xấu về tìnhhình tài chính…

Phương pháp xoá sổ trực tiếp:

Nợ TK Chi phí nợ khó đòi Có TK Phải thu khách hàng

Phương pháp lập dự phòng phải thu khó đòi

Phương pháp này thực hiện dựa trên ước tính nợ phải thu khó đòi vào cuối mỗikỳ kế toán. Vì thế thông tin

về khoản phải thu khách hàng được doanh nghiệptrình bày trên Bảng cân đối kế toán theo giá trị có thể thu hồi được.

Giá trị có thể thu hồi được = Tổng số tiền phải thu khách hàng - Khoản ước tính không thu hồi được

Phương pháp lập dự phòng phải thu khó đòi

(1) Phương pháp ước tính theo tỉ lệ phần trăm doanh thu: Theo phương pháp này, nhà quản lý sẽước tính bao

nhiêu phần trăm doanh thu bán hàng chịu sẽ không thu hồi được.

(2) Phương pháp phân tích tuổi nợ của khách hàng: Theo phương pháp này, ước tính nợ phải thukhó đòi dựa

trên ước tính bao nhiêu phần trăm khoản phải thu khách hàng sẽ không thu hồi được.

3. Trình bày các khoản phải thu trên báo cáo tài chính:

Thông tin về tiền mặt, tiền gửi ngân hàng, phải thu khách hàng được trình bày bên phầntài sản ngắn hạn của Bảng cân đối kế toán.

DN sẽ cung cấp thông tin về số tiền phải thu khách hàng và đồng thời cung cấp kèmthêm thông tin về

khoản dự phòng nợ phải thu khó đòi trên Bảng cân đối kế toán.

Thông tin về dự phòng nợ phải thu khó đòi được trình bày trên mục tài sản ngắn hạn củaBảng cân đối

kế toán nhưng ghi số tiền âm.

1. Thước đo kế toán sử dụng: Thước đo hiện vật Thước đo lao động

Thước đo giá trị (chủ yếu)

2. Đối tượng nào sau đây thuộc nguồn vốn của đơn vị: Phải trả người bán

(Vì: nợ phải trả là nguồn vốn đi vay)

3. TSĐK = 250; NPT ĐK = 160; TSCK = 380; NPT CK = 220

Không thay đổi về vốn góp thì lợi nhuận thu được trong kì là: Tài sản = NPT + VCSH VCSH ĐK = 90; VCSH CK = 160

VCSH CK = VCSH ĐK + góp vốn – rút vốn + lợi nhuận

160 = 90 + Lợi nhuận => lợi nhuận = 70

4. Tài khoản hao mòn TSCĐ thuộc: nhóm TK điều chỉnh

5. Tài khoản điều chỉnh giảm sẽ có kết cấu ngược với tài khoản mà nó điều chỉnh

6. Công ty X mua 1 thiết bị giá 50tr chưa thuế. Chi phí lắp đặt = 2,2 (đã bao gồm thuế gtgt). Chi phí đào tạo

nhân viên là 2tr. Công ty tính thuế gtgt theo phương pháp khấu trừ, thiết bị này ghi sổ theo giá:

50 + 2 = 52tr (không tính chi phí nhân viên vì đây là chi phí không giúp TSCĐ sẵn sàng đưa vào hoạt động)

7. Dư có của TK phải thu KH = TK khách hàng ứng trước

8. Nợ tk phải trả người bán = tk ứng trước cho người bán

9. Tiền lương trả ban giám đốc và bộ phận văn phòng => chi phí quản lí doanh nghiệp (vì giám đốc không trực tiếp tạo ra sản phẩm)

10. Tk kết chuyển vào bên nợ của TK XĐKQKD để xác định kết quả cuối cùng của đơn vị => tk giá vốn hàng

bán, chi phí bán hàng, quản lí doanh nghiệp (không tính chi phí NVL trực tiếp và chi phí nhân công trực tiếp

vì 2 tk này dùng để xác định giá thành)

11. Các chỉ tiêu bên phần nguồn vốn của BCĐKT được sắp xếp theo nguyên tắc => tính cấp thiết của việc hoàn trả nợ

12.Chỉ tiêu lợi nhuận ròng sau thuế trên báo cáo KQKD là số phát sinh của TK lợi nhuận chưa phân phối trên bảng CĐKT

13. Khi kí hợp đồng hoặc nhận lệnh từ ai đó thì không ghi sổ, phải khi thực sự diễn ra thì mới ghi sổ (nhận lệnh

đi mua rau => ra chợ hết rau thì cũng không ghi sổ được)

14. Chi phí phải trả là nợ phải trả

15. Nguyên giá của TSCĐ (trường họp cho biếu tặng) được xác định là giá trên thi trường

16. Giá gốc dùng cho NVL, HH. Nguyên giá dùng riêng cho TSCĐ

17. Giá cả có xu hướng tăng => LIFO làm giá vốn cao nhất => lợi nhuận kế toán thấp nhất => thuế TNDN thấp nhất

18. FOB điểm đi: bên mua chịu chi phí => chi phí thu mua được tính vào tăng giá trị hàng mua

FOB điểm đến: người bán chịu chi phí vận chuyển và ghi nhận thuộc chi phí bán hàng

CHƯƠNG 8: KẾ TOÁN VỐN CHỦ SỞ HỮU

- Vốn góp của CSH (cổ phiếu thường) Nợ giảm Có tăng (+ số dư) - Cổ phiếu quỹ: Nợ tăng (+ số dư) Có giảm

- Lợi nhuận chưa phân phối Nợ giảm Có tăng (+ số dư)

CHƯƠNG 7: KẾ TOÁN NỢ PHẢI TRẢ

- mua hàng được hưởng chiết khấu

nợ tk phải trả người bán có tk hàng hóa

có tk thuế gtgt được khấu trừ