Bài dự án Phân tích mua hay thuê nhà môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

Hiện tại bạn đang có tiền mặt là 2 tỷ VND, bạn đang phân vân nên mua hay thuê nhà ở riêng lẻ tại thời điểm này. Giá giao dịch trên thị trường của một nhà phố diện tích đất 50m2 và diện tích sử dụng 110m2, hẻm rộng khoảng 4m là 5,5 tỷ VND. Tài liệu được sưu tầm gồm 18 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: đầu tư và tài trợ bất động sản 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH KHOA KINH TẾ

BÀI DỰ ÁN CUỐI KHÓA

Môn : Đầu tư và tài trợ bất động sản

Giảng viên : Nguyễn Thị Hồng Thu

Họ và tên: Lữ Thị Ngọc Hà Phan Huyền Anh Khóa: 48

Mã học phần: 23C1ECO50105102

Thành phố Hồ Chí Minh, ngày 29 tháng 10 năm 2023 Họ và tên MSSV Mức độ hoàn thành công việc Lữ Thị Ngọc Hà 31221024493 100% Phan Huyền Anh 31221027061 100%

Câu 1: Hiện tại bạn đang có tiền mặt là 2 tỷ VND, bạn đang phân vân nên mua

hay thuê nhà ở riêng lẻ tại thời điểm này. Giá giao dịch trên thị trường của một

nhà phố diện tích đất 50m2 và diện tích sử dụng 110m2, hẻm rộng khoảng 4m là

5,5 tỷ VND. Giá thuê một căn nhà có kết cấu tương tự là 9 triệu VND/m2. Bạn

dự kiến đầu tư trong 8 năm.

Chính sách tín dụng hiện nay được đề cập trong bài báo có tựa đề “Các ngân hàng

đang cho vay mua nhà với lãi suất bao nhiêu?” của tác giả Bảo Ngọc đăng trên

báo Tuổi trẻ ngày 01/08/2023 qua link sau: https://tuoitre.vn/cac-nganhang-dang-

cho-vay-mua-nha-voi-lai-suat-bao-nhieu20230801161004485.htm. Dựa trên

thông tin bài báo đề cập, nhóm hãy lựa chọn gói chính sách tín dụng hợp lý để

phân tích lịch vay và trả nợ theo 2 phương thức (1) dư nợ giảm dần đều (FA), (2)

chỉ trả lãi (IO). Với mức thu nhập trung bình hàng tháng hiện tại là 25 triệu VNĐ

thì phương thức thanh toán nào sẽ có lợi hơn?

Chính sách thuế tài sản, thuế thu nhập theo quy định hiện hành. Chi phí giao dịch

bất động tuỳ theo nhóm tiếp cận và khảo sát thông tin (qua môi giới cá nhân, sàn

giao dịch bất động sản, hay công ty bất động sản).

Dựa vào các thông tin trên, bạn hãy đưa ra quyết định lựa chọn mua hay thuê bất động sản

Trước khi đưa ra quyết định nên mua hay thuê nhà ở riêng lẻ thì bạn cần

phải hiểu và phân tích được những ưu và nhược điểm của 2 lựa chọn này.

- Đối với lựa chọn mua nhà: + Ưu điểm:

● Khi quyết định mua nhà, bạn sẽ có được sự ổn định về nơi ở,không

phải lo lắng về việc chủ nhà có thể quyết định kết thúc hợp đồng

thuê bất cứ lúc nào. Ngoài ra, bạn cũng có thể có toàn quyền quản

lý nhà, tùy chỉnh nó theo ý muốn của mình

● Mua nhà thường được xem là một loại đầu tư. Theo thời gian, giátrị

tài sản có thể tăng lên, giúp bạn tích lũy được tài sản và tạo cơ hội

sinh lời thông qua bất động sản

● Bạn có thể chuyển nhà và tài sản xuống cho thế hệ sau, giúp bảođảm

tài sản gia đình và tạo tiền đề cho những thế hệ tiếp theo

● Mua nhà có thể mang lại lợi ích thuế và quyền hạn tài chính, baogồm

khả năng trừ thuế lãi vay và khả năng nhận các khoản vay thế chấp với lãi suất thấp hơn + Nhược điểm:

● Mua nhà đòi hỏi chi phí đầu tư lớn bao gồm tiền mua nhà, tiền

đặtcọc, phí luật pháp và bảo hiểm, chi phí sửa chữa và bảo trì nhà

mỗi năm. Nếu trong trường hợp bạn không có đủ tiền hoặc không

có khả năng tài chính thì việc mua nhà có thể trở thành một gánh nặng tài chính

● Giá trị tài sản bất động sản có thể giảm do thị trường bất động

sảnkhông ổn định. Điều này có thể dẫn đến thua lỗ nếu bạn cần bán

nhà trong thời gian giá nhà đất giảm

● Bạn phải tự lo cho bảo trì và sửa chữa nhà, điều này có thể tốn kémcả

về tài chính và đòi hỏi dành ra rất nhiều thời gian. Nếu bạn không

có kỹ năng xây dựng hoặc không có thời gian quản lý, bạn sẽ phải

thuê người để thực hiện công việc này

- Đối với lựa chọn thuê nhà: + Ưu điểm:

● Thuê nhà cho phép bạn có thể thay đổi nơi ở dễ dàng khi cần. Nếubạn

có công việc có tính chất di chuyển thường xuyên hoặc dự định thay

đổi nơi ở trong tương lai gần, thuê nhà là một lựa chọn linh hoạt và tiện lợi hơn

● Bạn sẽ không phải lo lắng về giá trị bất động sản và các chi phí bảotrì

cho nhà cửa. Nếu có bất cứ thứ gì hỏng, bạn có thể báo cho chủ nhà

để họ có trách nhiệm sửa chữa

● Bạn sẽ không cần phải trả một khoản tiền lớn để mua nhà và bạncũng

không cần phải đảm bảo các khoản vay thế chấp hoặc trả các khoản phí liên quan + Nhược điểm:

● Tiền thuê nhà không đóng góp vào tài sản của bạn. Điều này cónghĩa

là bạn sẽ không có cơ hội tích lũy tài sản thông qua việc sở hữu bất

động sản và cũng không có cơ hội sinh lời từ tài sản bất động sản

● Bạn không thể tùy chỉnh nhà theo ý muốn hoặc thực hiện các cảitiến

lớn mà bạn mong muốn. Mọi quyết định liên quan đến bất động sản thuộc về chủ nhà

● Giá thuê có thể tăng theo thời gian và bạn sẽ không thể kiểm

soátđược mức tăng này. Nếu giá thuê tăng nhanh chóng, bạn sẽ phải

đối mặt với việc chi phí sống tăng đáng kể. Đây cũng có thể trở thành

một gánh nặng tài chính cho bạn

Trên đây là những ưu và nhược điểm khi bạn quyết định lựa chọn mua nhà

hoặc thuê nhà. Bên cạnh xem xét đến ưu, nhược điểm của 2 lựa chọn này, bạn sẽ

phải xem xét đến hoàn cảnh cá nhân và mục tiêu tài chính của mình trước khi đưa

ra quyết định. Dưới đây là một số yếu tố cần xem xét:

- Tình hình tài chính của bạn: Bạn có bao nhiêu tiền mặt để trả trước? Bạn

có thể chi bao nhiêu cho các khoản thanh toán thế chấp, thuế và bảo hiểm hàng tháng?

- Mục tiêu đầu tư của bạn: Bạn có muốn xây dựng vốn sở hữu trong một tài

sản theo thời gian không? Bạn có muốn tạo thu nhập từ việc cho thuê bất động sản không?

- Lối sống của bạn: Bạn dự định ở lại khu vực này bao lâu? Bạn có muốn

linh hoạt di chuyển nếu nhu cầu của bạn thay đổi không?

Trong trường hợp cụ thể theo đề bài đề cập:

- Số dư tiền mặt của bạn là 2 tỷ đồng. Đây là một khoản trả trước khá tốt cho

một căn nhà phố ở Việt Nam. Cụ thể, trong trường hợp này, căn nhà với

diện tích đất là 50m2, diện tích sử dụng 110m2, hẻm rộng 4m là 5.5 tỷ

VND. Bạn có thể trả trước 2 tỷ VND và vay ngân hàng 3.5 tỷ VND và trả

góp trong những năm tiếp theo để sở hữu căn nhà

- Thời gian đầu tư dự kiến của bạn là 8 năm. Đây là khoảng thời gian đủ dài

để tạo dựng vốn sở hữu trên tài sản và có khả năng tạo ra thu nhập từ việc cho thuê tài sản đó

- Thu nhập hàng tháng hiện tại của bạn là 25 triệu đồng. Đây là khoản có thể

đủ chi trả cho các khoản thế chấp hàng tháng, thuế và bảo hiểm

Dựa vào những yếu tố này có vẻ như mua nhà sẽ là một khoản đầu tư tốt

cho bạn. Tuy nhiên, điều quan trọng là bạn phải nghiên cứu và có sự so sánh giữa

việc chi trả cho các khoản vay thế chấp, các khoản nợ mỗi tháng với việc chi trả

cho chi phí thuê nhà hàng tháng, cái nào sẽ tối ưu và phù hợp với thu nhập hàng tháng của bạn hơn.

Theo thông tin nhóm thu thập được từ bài báo của tác giả Bảo Ngọc đăng

trên báo Tuổi trẻ về lãi suất cho vay mua nhà của các ngân hàng trong năm 2023 như sau:

- Lãi suất vay mua nhà ở thương mại tại các ngân hàng dao động từ 10.5 - 15.5%/năm

- Kỳ hạn cho vay dao động từ 20 - 35 năm

- Hạn mức cho vay dao động từ 70 - 85% giá trị căn nhà

Với 2 phương thức (1) Dư nợ giảm dần đều (FA) và (2) Chỉ trả lãi (IO), có

thể thấy mỗi phương thức thanh toán sẽ có ưu và nhược điểm khác nhau. Cụ thể,

với phương thức Dư nợ giảm dần đều (FA) sẽ mang lại lợi ích cho bạn trong dài

hạn vì với phương thức thanh toán này và khoản thu nhập 25 triệu đồng/tháng,

bạn có thể trả được hết số dư nợ vay và xây dựng vốn chủ sở hữu trong tài sản

cho mình. Tuy nhiên, khoản thanh toán hàng tháng sẽ cao hơn phương thức IO và

thậm chí cao hơn mức thu nhập hàng tháng của bạn.

Ngoài ra, với phương thức chỉ trả lãi (IO), đây là phương thức sẽ giúp bạn

có lợi trong ngắn hạn vì số tiền thanh toán hàng tháng ít và với thu nhập hàng

tháng 25 triệu của bạn thì sẽ không gây ra áp lực tài chính và bạn vẫn có đủ một

khoản tiền để chi trả các khoản khác cho cuộc sống, đảm bảo được sự thanh

khoản. Tuy nhiên, bạn sẽ không thể trả hết được số dư nợ vay và xây dựng vốn

chủ sở hữu trong tài sản của mình một cách nhanh chóng.

Do đó, nếu trong trường hợp này, bạn muốn xây dựng được vốn chủ sở hữu

trong tài sản của mình và mong muốn thanh toán số dư nợ vay một cách nhanh

chóng thì bạn nên lựa chọn phương thức dư nợ giảm dần đều (FA) thay cho

phương thức chỉ trả lãi (IO). Tuy nhiên trong một vài tháng đầu, bạn sẽ phải chấp

nhận có gánh nặng tài chính đó là mức chi trả cho khoản vay hàng tháng sẽ cao

hơn mức thu nhập của bạn. Ngược lại, nếu bạn cần giữ một khoản cho mình hàng

tháng để thanh toán các khoản chi tiêu nhưng chấp nhận không thể trả hết dư nợ

vay cũng như xây dựng vốn chủ sở hữu trong tài sản thì phương thức thanh toán

IO sẽ là lựa chọn tốt. Song nếu đứng trên cương vị của một nhà đầu tư khi mua

nhà và mong muốn sở hữu tài sản thì bạn nên lựa chọn phương thức dư nợ giảm

dần đều (FA) sẽ là một lựa chọn tốt.

- Chính sách thuế tài sản và thuế thu nhập tại Việt Nam hiện nay:

+ Thuế tài sản: Thuế tài sản hiện nay tại Việt Nam được tính dựa trên giá

trị tài sản và vị trí của tài sản. Thuế suất dao động từ 0.03% đến 0.3% mỗi năm

+ Thuế thu nhập: nếu cho thuê tài sản, bạn sẽ phải chịu thuế thu nhập. Thuế

suất thuế thu nhập hiện nay đối với thu nhập cho thuê dao động từ 5% đến

35%, tùy thuộc vào tổng thu nhập của bạn, thu nhập càng cao thì mức thuế

suất phải chịu cũng sẽ càng cao

+ Chi phí giao dịch bất động sản ở Việt Nam hiện nay thường dao động từ 2 - 5% giá trị tài sản

Kết luận: Với những thông tin đã được cung cấp theo đề bài, có thể thấy

việc mua nhà sẽ là một khoản đầu tư tốt cho bạn. Bạn có một khoản trả trước tốt

và có đủ khả năng chi trả khoản thế chấp hàng tháng. Bạn cũng có kế hoạch đầu

tư trong một khoảng thời gian đủ dài để xây dựng vốn chủ sở hữu trong tài sản

và có khả năng tạo ra thu nhập từ việc cho thuê tài sản đó. Tuy nhiên trước khi

đưa ra quyết định nào đó thì cũng nên cân nhắc và xem xét một cách thật kỹ lưỡng

về chi phí và lợi ích của việc mua nhà và thuê nhà. Câu 2

Một nhà đầu tư A đang xem xét việc mua khu đất chưa phát triển tại khu Nam Sài

Gòn. Hiện tại nó được quy hoạch để sử dụng cho nông nghiệp. Tuy nhiên, nếu

được mua, ACM phải quyết định cách phân vùng lại tài sản để sử dụng cho mục

đích thương mại và sau đó phát triển khu đất. Dựa trên nghiên cứu thị trường của

mình, ACM đã đưa ra ước tính cho hai mục đích sử dụng mà họ cho là có thể thực

hiện được, đó là văn phòng hoặc khu bán lẻ.

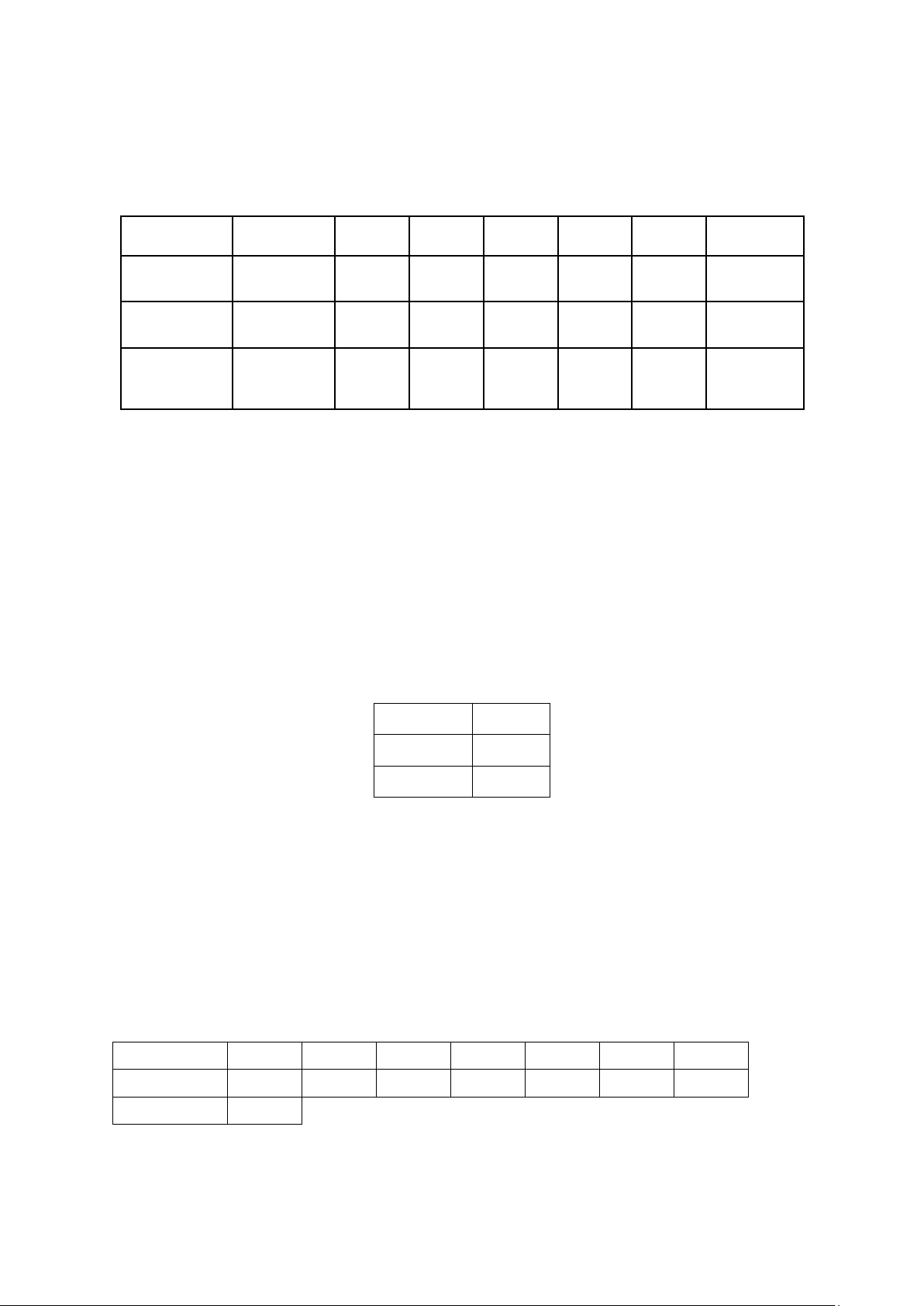

Dựa trên ước tính của mình, khu đất có thể được phát triển như sau: Văn phòng Khu bán l ẻ

Di n tích có th cho thuê (mệ ể 2) 100,000 80,000

Đ n giá thuê (t giá t i th i đi m tínơ ỷ h $24 $30 ạ ờ ể toán) Chi phí ho t đ ng ạ ộ 40% 50%

T c đ tăng NOI bình quân hàng nămố ộ 3% 3%

T su t sinh l i kỳ v ng (r) ỷ ấ ợ ọ 13% 13%

Đ n giá xây d ng (VND/mơ ự 2) 10,766,000 10,371,000

a. Phân tích tổng quan thị trường của loại hình bất động sản được lựa chọn đầutư tại khu vực khảo sát.

b. Phân tích sử dụng tốt nhất và hiệu quả nhất của khu đất này.

c. Phân tích và đánh giá hiệu quả đầu tư phương án lựa chọn.

a. Tổng quan thị trường của loại hình bất động sản văn phòng và khu bán

lẻ được lựa chọn đầu tư tại khu vực Nam Sài Gòn

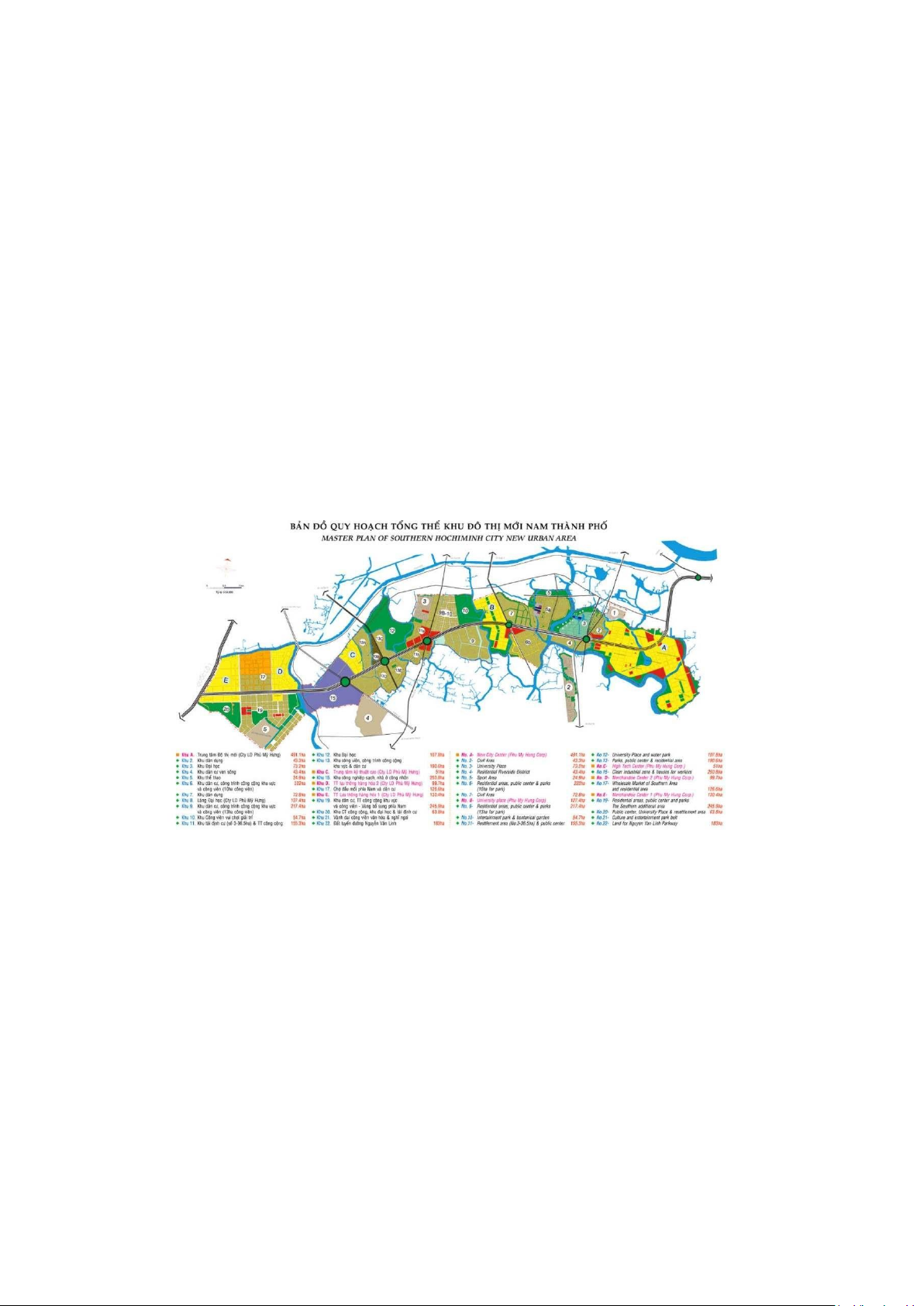

- Tổng quan về khu vực Nam Sài Gòn

Khu vực Nam Sài Gòn được coi là cửa ngõ phía Nam của thành phố Hồ

Chí Minh, có vị trí địa lý đặc biệt quan trọng với sự phát triển kinh tế, thương

mại, văn hóa của cả vùng Đông Nam Bộ.

Nam Sài Gòn bao gồm quận 7, huyện Nhà Bè, nam quận 8 (một phần

phường 7 với diện tích 268 ha), nam huyện Bình Chánh (xã An Phú Tây, Phong

Phú, Bình Hưng, Hưng Long với diện tích 1839 ha). Theo bản đồ quy hoạch mới

nhất của thành phố Hồ Chí Minh về việc hình thành các khu đô thị vệ tinh thì khu

Nam thành phố sẽ có diện tích 2975 ha so với tổng diện tích phê duyệt trước đây

chỉ 2612 ha. Trong đó, trọng tâm khu đô thị phía Nam là quận 7 và khu đô thị

cảng Hiệp Phước. Ở đây sẽ phát triển dịch vụ cảng, gắn liền với các dịch vụ thương mại khác.

Hình 1. Bản đồ quy hoạch tổng thể khu đô thị mới Nam Sài Gòn

Khu đô thị Nam Sài Gòn được định hướng trở thành khu vực đô thị sinh

thái hiện đại, mang màu sắc đô thị sông nước Nam Bộ. Tại đây sẽ được tập trung

phát triển thành khu hỗn hợp đa chức năng gồm công nghiệp sạch, nghỉ dưỡng,

giáo dục, trung tâm tài chính, thương mại, khoa học, dịch vụ. Ngoài ra, khu đô

thị cảng Hiệp Phước (thuộc huyện Nhà Bè) sẽ trở thành khu đô thị cảng biển quốc

tế gồm các phân khu: khu dân cư, khu dịch vụ logistics và khu công nghiệp.

Khu Nam Sài Gòn lấy trục Nguyễn Văn Linh (dài 17.8 km, lộ giới 120m

rộng 10 làn xe) làm trọng tâm phát triển. Với 2 đầu ranh giới kéo dài từ khu chế

xuất Tân Thuận đến Quốc lộ 1A đi miền Tây, đây là vị trí rất thuận lợi cho sự phát

triển của khu vực. 21 phân khu chức năng được xây dựng dọc 2 bên đường chính Nguyễn Văn Linh.

Khu Nam Sài Gòn có đủ loại hình sử dụng đất gồm trung tâm tài chính

thương mại, công nghiệp sạch, dịch vụ, khoa học, văn hóa - y tế - giáo dục, các

loại hình dân cư, nghỉ ngơi - vui chơi. Trong đó, khu đô thị Phú Mỹ Hưng được

coi là điểm nhấn của cả khu vực. Các tuyến đường kết nối khu đô thị với trung

tâm thành phố được hình thành giúp rút ngắn khoảng cách, giảm thời gian di

chuyển bằng xe chỉ còn từ 5 - 10 phút (tương đương khoảng 5 - 7km)

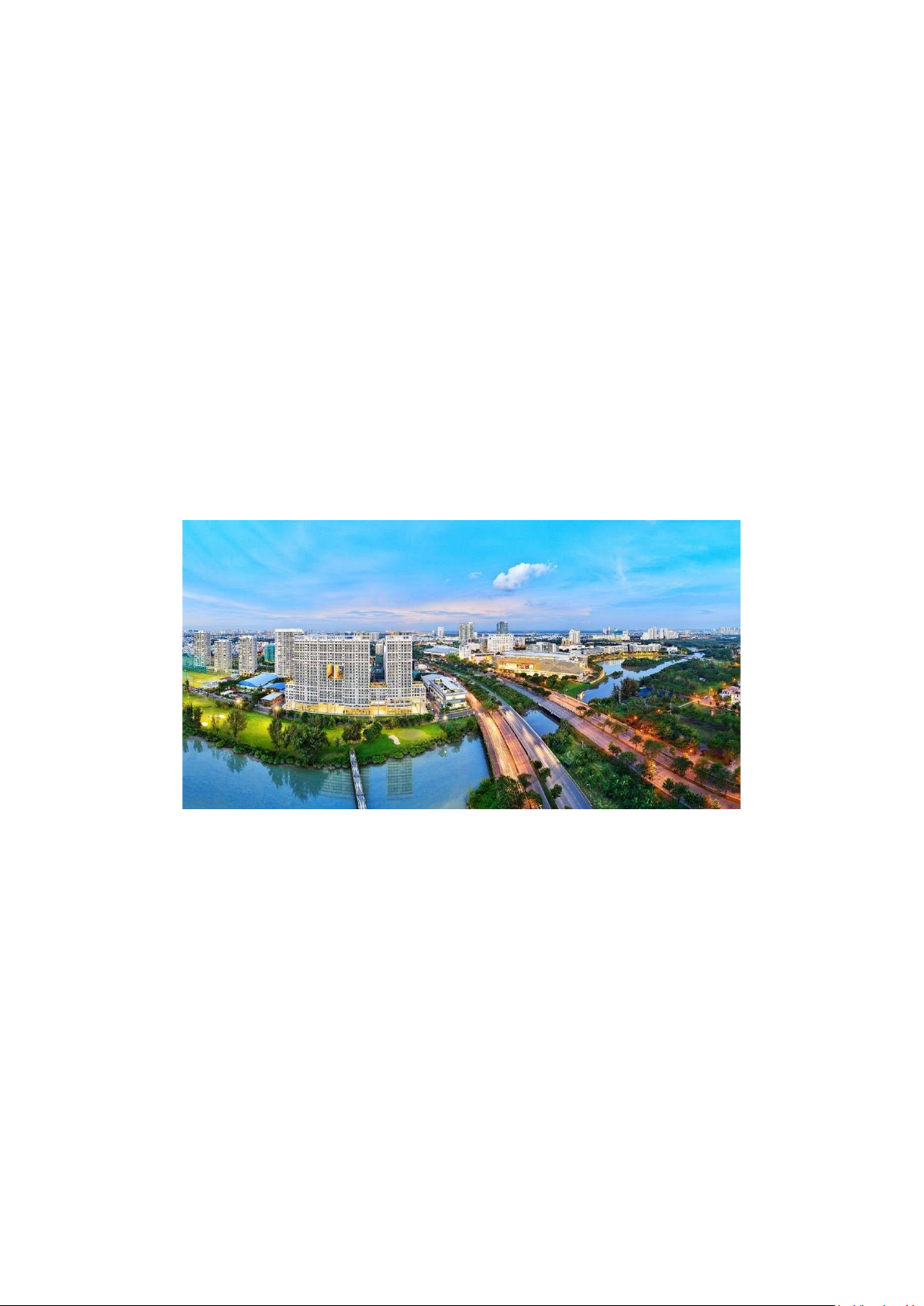

Hình 2. Khu đô thị Phú Mỹ Hưng thuộc khu vực Nam Sài Gòn

Hình 3. Trục đường Nguyễn Văn Linh thuộc khu vực Nam Sài Gòn

Như vậy có thể thấy khu vực Nam Sài Gòn là một vùng thích hợp để đầu

tư sinh lời đặc biệt là các dự án nhà ở hoặc văn phòng hay trung tâm thương mại bán lẻ,...

- Tổng quan thị trường của loại hình bất động sản văn phòng và khu

bán lẻ tại Nam Sài Gòn

Về loại hình bất động sản văn phòng, khu vực Nam Sài Gòn đã chứng kiến

một sự phát triển nhanh chóng của bất động sản văn phòng, đặc biệt là tại quận

2, quận 7 và Bình Thạnh. Các tòa nhà văn phòng mới và các khu đô thị tổ hợp

văn phòng đa dạng được xây dựng để đáp ứng nhu cầu của các doanh nghiệp địa

phương và quốc gia. Khu vực này cũng có sự đa dạng về loại hình văn phòng bao

gồm văn phòng truyền thống, văn phòng chia sẻ và văn phòng tổ hợp trong các

khu đô thị dự án mới.

Về loại hình bất động sản khu bán lẻ, khu vực Nam Sài Gòn có nhiều trung

tâm mua sắm lớn như Crescent Mall, SC VivoCity và Lotte Mall quận 7. Ngoài

ra, bất động sản khu bán lẻ tại Nam Sài Gòn không chỉ bao gồm các cửa hàng,

siêu thị và trung tâm mua sắm mà còn có các khu thương mại tổ hợp, cung cấp

nhiều loại hình dịch vụ và giải trí.

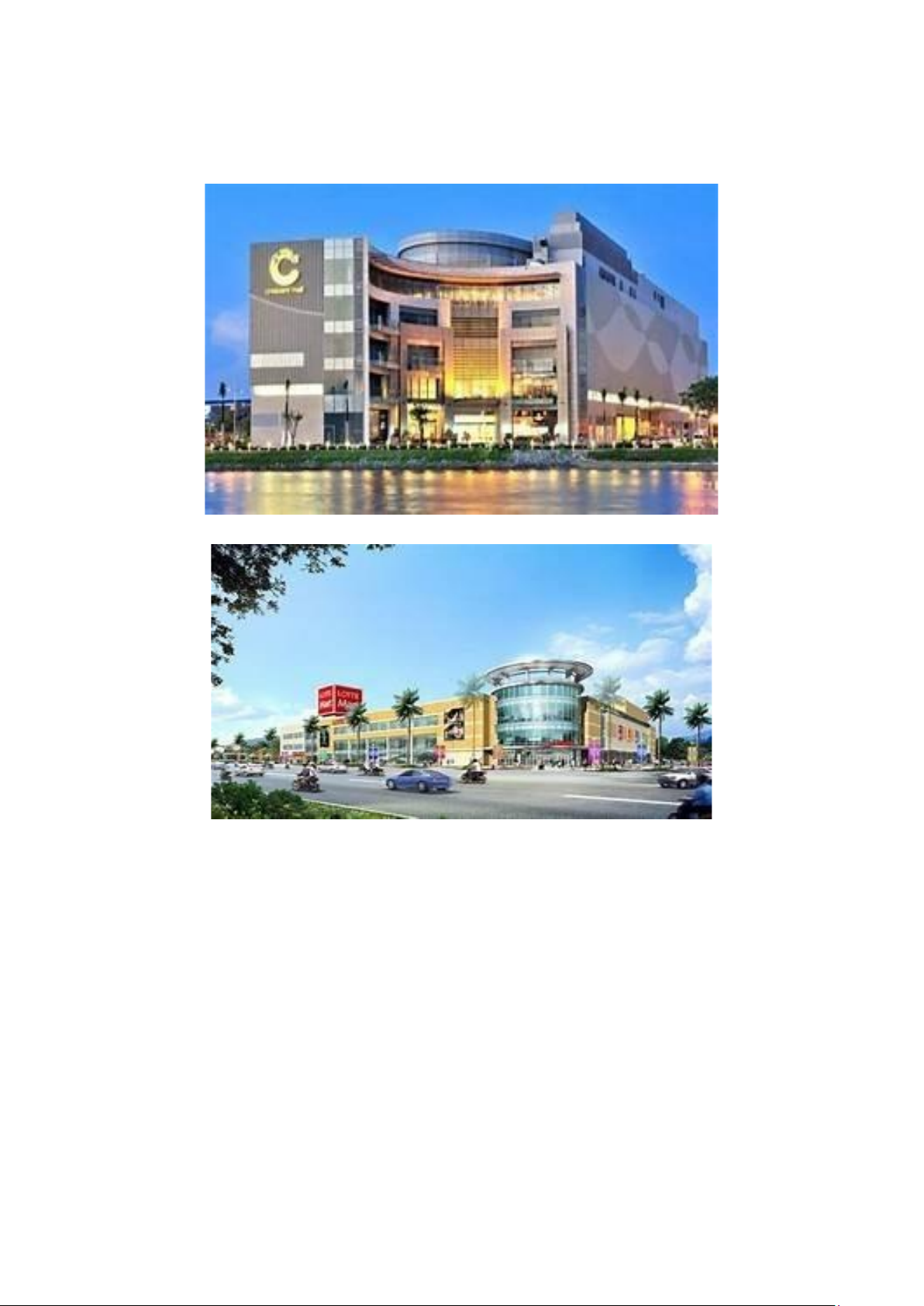

Hình 4. Một số khu bán lẻ nổi tiếng tại khu vực Nam Sài Gòn

Tóm lại, thị trường bất động sản văn phòng và khu bán lẻ tại Nam Sài

Gòn đang trải qua sự phát triển đáng kể, đồng thời đối mặt với cạnh tranh cao.

Các doanh nghiệp và nhà đầu tư có thể tìm thấy nhiều cơ hội trong lĩnh vực này,

nhưng cũng cần nắm vững thị trường và phân tích kỹ lưỡng trước khi quyết định đầu tư.

b. Cách thức sử dụng tốt nhất và hiệu quả nhất của khu đất này

Để xác định cách thức sử dụng tốt nhất và hiệu quả nhất cho khu đất, cần

xem xét một số điều sau đây:

- Tính khả thi: đánh giá xem việc tái phân vùng từ nông nghiệp sang thương

mại dịch vụ có khả thi hay không, xem xét các quy định của địa phương và

sự hỗ trợ của cộng đồng

- Khả năng sinh lời: tính toán doanh thu và chi phí tiềm năng cho cả hoạt

động phát triển văn phòng và bán lẻ

- Nhu cầu thị trường: xem xét mục đích sử dụng nào sẽ phù hợp hơn với nhu

cầu thị trường hiện tại và dự kiến

- Rủi ro: đánh giá rủi ro đi kèm với từng phương án bao gồm các điều kiện

như cạnh tranh và điều kiện kinh tế

- Khả năng tồn tại lâu dài: xem xét khả năng tồn tại lâu dài và tiềm năng phát

triển của từng phương án

Trong trường hợp này, nếu đầu tư vào khu văn phòng thường sẽ yêu cầu

một khoản đầu tư lớn ban đầu và đòi hỏi thời gian để đưa dự án vào hoạt động.

Tuy nhiên, nếu thị trường văn phòng phát triển mạnh và nhu cầu cao thì lợi nhuận

sẽ có thể ổn định. Ngược lại, với khu bán lẻ thì đòi hỏi phải có sự linh hoạt và

khả năng thích nghi với những thay đổi trong hành vi mua sắm của người tiêu dùng.

Để xác định được liệu phương án nào sẽ là cách sử dụng tốt nhất và hiệu

quả nhất cho khu đất, ta nên xem xét đến các chi phí và doanh thu mà nhà đầu tư

đã thu thập được. Cụ thể cho cả 2 phương án như sau:

Với bất động sản văn phòng:

- Doanh thu thuê hàng năm = Diện tích có thể cho thuê x Đơn giá thuê = 100.000 x 24 = 2.400.000 ($)

- Chi phí hoạt động hàng năm = 2.400.000 x 40% = 960.000 ($)

- NOI hằng năm = doanh thu thuê hàng năm – Chi phí hoạt động hàng năm

= 2.400.000 – 960.000 = 1.440.000 ($)

- Giá trị tài sản = 14.400.000 ($) = 331.200.000.000 (VND)

- Chi phí bỏ ra cho xây dựng = 10.766.000 x 100.000 = 1.076.600.000.000 (VND)

- Phần dư = Giá trị tài sản – Chi phí bỏ ra cho xây dựng = 331.200.000.000

– 1.076.600.000.000 = -745.400.000.000 (VND)

Với bất động sản khu bán lẻ:

- Doanh thu thuê hàng năm = Diện tích có thể cho thuê x Đơn giá thuê = 80.000 x 30 = 2.400.000 ($)

- Chi phí hoạt động hàng năm = 2.400.000 x 50% = 1.200.000 ($)

- NOI hằng năm = doanh thu thuê hàng năm – Chi phí hoạt động hàng năm

= 2.400.000 – 1.200.000 = 1.200.000 ($)

- Giá trị tài sản = 10.909.091($) = 250.909.090.909 (VND)

- Chi phí bỏ ra cho xây dựng = 10.371.000 x 80.000 = 829.680.000.000 (VND)

- Phần dư = Giá trị tài sản – Chi phí bỏ ra cho xây dựng = 250.909.090.909

- 829.680.000.000 = -578770909091 (VND)

Trong 2 phương án trên, phần dư của cả 2 phương án đều có giá trị âm song

tuy nhiên phần dư của bất động sản khu bán lẻ lớn hơn nên để sử dụng tốt nhất

và hiệu quả nhất của khu đất này thì nhà đầu tư nên đầu tư vào bất động sản bán lẻ.

c. Phân tích và đánh giá hiệu quả đầu tư phương án lựa chọn

Trước hết về mặt dựa trên những con số được cung cấp về cả 2 phương án

thì phương án bất động sản khu bán lẻ đang là phương án có giá trị còn lại khi lấy

giá trị tài sản trừ đi chi phí xây dựng thấp hơn. Do đó, nếu chọn phương án này

nhà đầu tư sẽ có lợi hơn so với phương án còn lại là bất động sản văn phòng.

Bên cạnh đó, trong thực tiễn, nếu xét về khu vực Nam Sài Gòn hiện nay thì

đây là khu vực hợp lý để phát triển khu bán lẻ. Bởi một vài lý do như sau:

- Khu vực Nam Sài Gòn là một trong những khu vực trung tâm của thành

phố Hồ Chí Minh, có dân số đông và liên tục gia tăng. Sự tập trung dân số

này sẽ là điều kiện vô cùng thích hợp và lý tưởng để có thể phát triển các

khu vực bán lẻ vì có sẵn một lượng lớn khách hàng tiềm năng

- Tại thành phố Hồ Chí Minh, sự tăng trưởng về kinh tế đang diễn ra một

cách nhanh chóng. Điều này đã dẫn đến sự gia tăng thu nhập của người và

gia tăng nhu cầu tiêu dùng. Do đó, việc mở ra các khu bán lẻ tại đây rất tốt

do nhu cầu tiêu thụ lớn

- Khu vực này thu hút một lượng lớn dân cư với sự đa dạng và phong phú từ

người dân địa phương, nhân viên văn phòng đến những người nước ngoài

sống và làm việc tại đây. Do đó, điều này sẽ tạo cơ hội rất lớn cho việc phát

triển các cửa hàng bán lẻ phục vụ nhu cầu đa dạng của khách hàng

- Khu vực Nam Sài Gòn là khu vực có hệ thống giao thông, cơ sở hạ tầng

phát triển, do đó điều này đã tạo điều kiện vô cùng thuận lợi để người dân

có thể tiếp cận với các khu vực mua sắm và tạo điều kiện để phát triển các cơ sở bán lẻ

Như vậy, có thể thấy có rất nhiều lý do cho thấy rằng nên mở khu bán lẻ

tại khu vực Nam Sài Gòn. Tuy nhiên, cũng có thể thấy hiện nay tại khu vực này,

số lượng các khu bán lẻ, các trung tâm thương mại cũng không phải ít. Chính vì

thế, sức ép cạnh tranh sẽ rất lớn. Do đó, trước khi đầu tư, nhà đầu tư cũng cần

phải xem xét kỹ lưỡng các yếu tố liên quan, sao cho đảm bảo được năng lực cạnh

tranh của mình khi xây dựng khu bán lẻ. Câu 3

Một chủ đầu tư đang xem xét khả năng phát triển một khu bất động sản có mục

đích sử dụng hỗn hợp. Hiện tại, cần mua lại khu đất với giá 230 tỷ VND. Vì cần

thời gian để nhận được sự chấp thuận đầu tư từ chính quyền địa phương, chủ đầu

tư tin rằng họ sẽ động thổ sau 3 năm kể từ khi có quyết định giao đất. Thời gian

xây dựng khu phức hợp này là 2 năm và tổng chi phí 920 tỷ VND mỗi năm. Trong

năm đầu tiên sau khi xây dựng, chủ đầu tư ước tính rằng tài sản này sẽ tạo ra dòng

tiền ròng là 18,4 tỷ VND và trong năm thứ hai, tài sản này sẽ tạo ra dòng tiền

ròng là 37,260 tỷ VND. Chủ đầu tư dự kiến sẽ bán tòa nhà vào cuối năm thứ hai

hoạt động. Họ tin rằng tòa nhà sẽ trị giá 2,760 tỷ VND vào thời điểm đó.

a. Tính IRR hàng năm mà chủ đầu tư dự kiến cho toàn bộ thời gian nắm giữ làbao nhiêu?

b. Nếu IRR kỳ vọng hàng năm là 15% thì giá bán phải là bao nhiêu vào cuốinăm thứ hai hoạt động?

c. Dựa vào kết quả câu (b), chứng minh IRR hàng năm là 15% cho chủ đầu tư. a.

Tính IRR hàng năm mà chủ đầu tư dự kiến cho toàn bộ thời gian

nắmgiữ là bao nhiêu? Theo đề bài ta có:

- Chi phí mua lại khu đất đó ban đầu là 230 tỷ VND

- Chủ đầu tư sẽ phải chờ trong năm thứ nhất và năm thứ hai để nhận được

sự chấp thuận từ chính quyền địa phương nên dòng tiền sẽ không phát sinh

- Đến năm thứ 3 và năm thứ 4, chủ đầu tư bắt đầu tiến hành xây dựng khu

phức hợp tại khu đất này với chi phí xây dựng mỗi năm là - 920 tỷ VND.

- Khu phức hợp chưa đi vào hoạt động nên chưa phát sinh doanh thu

- Năm thứ 5, chủ đầu tư ước tính khu đất này sẽ tạo ra dòng tiền ròng là 18,4 VND

- Từ dữ liệu đề bài nên ta tính được dòng tiền ròng năm thứ 6 mà khu đất

này tạo ra là 37,26 + 2760 = 2797.26 tỷ VND

Do đó, ta có bảng tổng hợp dòng tiền của dự án như sau: Năm 0 1 2 3 4 5 6 37,26 2760 Dòng tiền ròng -230 0 0 -920 -920 18.4 2797.26

Theo bảng trên, áp dụng công thức IRR ta được kết quả: IRR = 11% b.

Nếu IRR kỳ vọng hàng năm là 15% thì giá bán phải là bao nhiêu

vàocuối năm thứ hai hoạt động?

Tương tự như ý a, ta có bảng tổng hợp dòng tiền của dự án như sau: IRR 15% pmt -295.00 fv 3114.39

Từ excel ta tính được payment (pmt) là 295 tỷ VND, future value (fv) là 3114,39 tỷ VND

Vậy nếu muốn IRR kỳ vọng hàng năm là 15% thì giá bán tòa nhà vào cuối

năm thứ 2 hoạt động phải là 3114,39 tỷ VND c.

Dựa vào kết quả câu (b), chứng minh IRR hàng năm là 15% cho chủ đầutư Năm 0 1 2 3 4 5 6 Dòng tiền ròng -230 0 0 -920 -920 18,4 3114,39 IRR 15%

Với kết quả từ câu b, ta sử dụng fv của câu b là 3114,39 tỷ VND theo như

bảng trên thì dự án sẽ lập tức tăng lên 15%. Do đó, dự án này hoàn toàn có thể

đạt được IRR kỳ vọng.

Tài liệu liên quan:

-

Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

121 61 -

Bài tập Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

134 67 -

Báo cáo cuối kỳ Phân tích NPV, PV và IRR môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

103 52 -

Dự án cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

105 53 -

Phân tích đặc điểm ngành BĐS ảnh hưởng đến đầu tư & tài trợ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

84 42