Bài kiểm tra giữa kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Việc ban quản lý của công ty chấp nhận lời đề nghị có mức giá chào mua thấp, bao gồmmột số lí do liên quan đến:- Việc hạn chế rủi ro cao hơn nếu công ty đang gặp khó khăn hoặc được dự đoántình hình xấu đi, việc chấp nhận mức giá thấp hơn cũng có thể giúp tránh rủi ro lớn hơn trong tương lai. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

GV: TS.Nguyễn Thị Uyên Uyên KIỂM TRA GIỮA KỲ

MÔN HỌC: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP Bài làm: Câu 1:

Việc ban quản lý của công ty chấp nhận lời đề nghị có mức giá chào mua thấp, bao gồm

một số lí do liên quan đến:

- Việc hạn chế rủi ro cao hơn nếu công ty đang gặp khó khăn hoặc được dự đoán

tình hình xấu đi, việc chấp nhận mức giá thấp hơn cũng có thể giúp tránh rủi ro lớn hơn trong tương lai.

- Ngoài ra, còn để tìm kiếm các cơ hội dài hạn tốt hơn như sự phát triển từ nhà đầu tư có tiềm năng.

- Hơn thế nữa, các yếu tố như tình hình thị trường suy thoái hoặc dự đoán rằng giá

trị công ty sẽ giảm thì việc chấp nhận mức giá thấp hơn có thể là quyết định hợp lý.

- Tìm kiếm những cơ hội khác thông qua việc bán đi công ty với mức giá thấp hơn

có thể tạo cơ hội cho công ty hoặc các cổ đông tham gia vào các dự án mới có lợi nhuận cao hơn.

- Sau cùng, sự đồng thuận của cổ đông và các cơ hội đầu tư khác cũng có thể là lý

do để Ban quản lý đưa ra quyết định này. Câu 2: ( ) $230.000+$690.000 a. EPS = =$5.401 $146.000+$73.000 x 1 3

Giá trị thị trường của Stultz sẽ không thay đổi nếu giá trị NPV từ việc mua lại bằng 0 12.7 x$$619406..000000 =$60.02

Giá trị thị trường hiện tại của Stultz = Do đó, P/E là: $5.401 =11.11 P/E = $60.02

b. Giá trị thị trường của F

3x73.000 lannery = LN x P/E = $230.000 x 6.35 = $1.460.500 x $ 60.02=$1.460 .500 Chi phí mua lại = 1

NPV = 0 = Giá trị trị trường của Flannery – Chi phí mua lại

Giá trị cộng hưởng từ việc sáp nhập này là 0 nhưng có thể Flannery mua lại Stultz

vì một số lí do tài chính khác. Câu 3:

Trong trường hợp này, Ban giám đốc cần đánh giá lợi ích và rủi ro khi xem xét bán một

nửa tài sản của CEC và chuyển hướng sang ngành viễn thông. Đầu tiên là về khía cạnh

tài chỉnh và hiệu quả hoạt động của công ty:

- Thông qua báo cáo tài chính gần đây của công ty ta có thể thấy

GV: TS.Nguyễn Thị Uyên Uyên + Doanh thu: 110 triệu USD

+ Chi phí nhiên liệu và chi phí khác: 80 triệu USD

+ Chi phí lãi vay: 30 triệu Thu nhập ròng = 0

Cơ cấu vốn: Nợ $300 triệu (75% tổng tài sản), vốn chủ sở hữu $100 triệu. Đòn bẩy tài chính cao.

Khả năng trả lãi: Hệ số thanh toán lãi vay (EBIT / lãi vay) = 1, rất thấp, cho thấy rủi ro tài chính lớn

Cơ cấu vốn gồm 300 triệu USD nợ (75% tổng tài sản) và 100 triệu USD vốn chủ sở

hữu, thể hiện mức đòn bẩy rất cao. Hệ số thanh toán lãi vay chỉ bằng 1, cho thấy rủi ro tài chính đáng kể.

Trong bối cảnh này, bán một nửa tài sản với giá thị trường có thể giúp CEC bổ sung

dòng tiền, giảm nợ và cải thiện thanh khoản trong ngắn hạn. Nếu bán được với mức giá

hợp lý, nguồn tiền thu về có thể được dùng để đầu tư sang ngành viễn thông – một lĩnh

vực có tiềm năng tăng trưởng cao.

Thứ hai là khía cạnh liên quan đén các chiến lược và tầm nhìn dài hạn của công ty:

Chuyển sang ngành viễn thông có thể mở ra cơ hội phát triển tốt hơn nhờ nhu cầu

kết nối ngày càng tăng. Bên cạnh đó, các vấn đề liên quan đến nhà máy điện hạt nhân

Mile-High có thể gây lo ngại cho nhà đầu tư. Việc rút khỏi mảng truyền tải và phát điện

giúp giảm rủi ro gắn liền với lĩnh vực năng lượng hạt nhân và cho phép doanh nghiệp tập trung vào lĩnh vực mới.

Tuy vậy, việc bán một nửa tài sản đồng nghĩa với việc giảm quy mô hoạt động trong

ngành điện – lĩnh vực ổn định và có tính công ích. Khi mất đi tài sản cốt lõi, khả năng tạo

ra dòng tiền trả nợ có thể suy giảm, nhất là khi mức nợ hiện tại gấp ba lần vốn chủ sở

hữu. Ngoài ra, CEC chưa có kinh nghiệm trong ngành viễn thông, trong khi cạnh tranh

trong lĩnh vực này rất mạnh và đòi hỏi nguồn lực lớn.

Ban giám đốc có thể cân nhắc chấp thuận đề xuất bán tài sản nếu đảm bảo được giá

bán hợp lý và có kế hoạch sử dụng vốn rõ ràng. Ngành viễn thông có triển vọng tốt,

nhưng đi kèm rủi ro cao. CEC cần chuẩn bị đầy đủ về tài chính, chiến lược đầu tư và

đánh giá tác động dài hạn trước khi chuyển đổi. Việc bảo vệ quyền lợi cổ đông và duy trì

sự ổn định của doanh nghiệp phải được đặt lên hàng đầu. Câu 4

a. Giả định các cổ đông của Hybrid sẽ đồng ý với giá sáp nhập là $68,75 cho mỗi

cổ phần. Bridie nên tiến hành việc sáp nhập hay không?

Giá trị hiện tại của dòng tiền mặt gia tăng:

Dòng tiền hiện tại từ việc mua lại gồm chi phí mua lại cộng với cổ tức được trả: Mua lại Hybrid - 352,000,000 Cổ tức từ Hybrid 96,000,000 Toàn bộ - 256,000,000

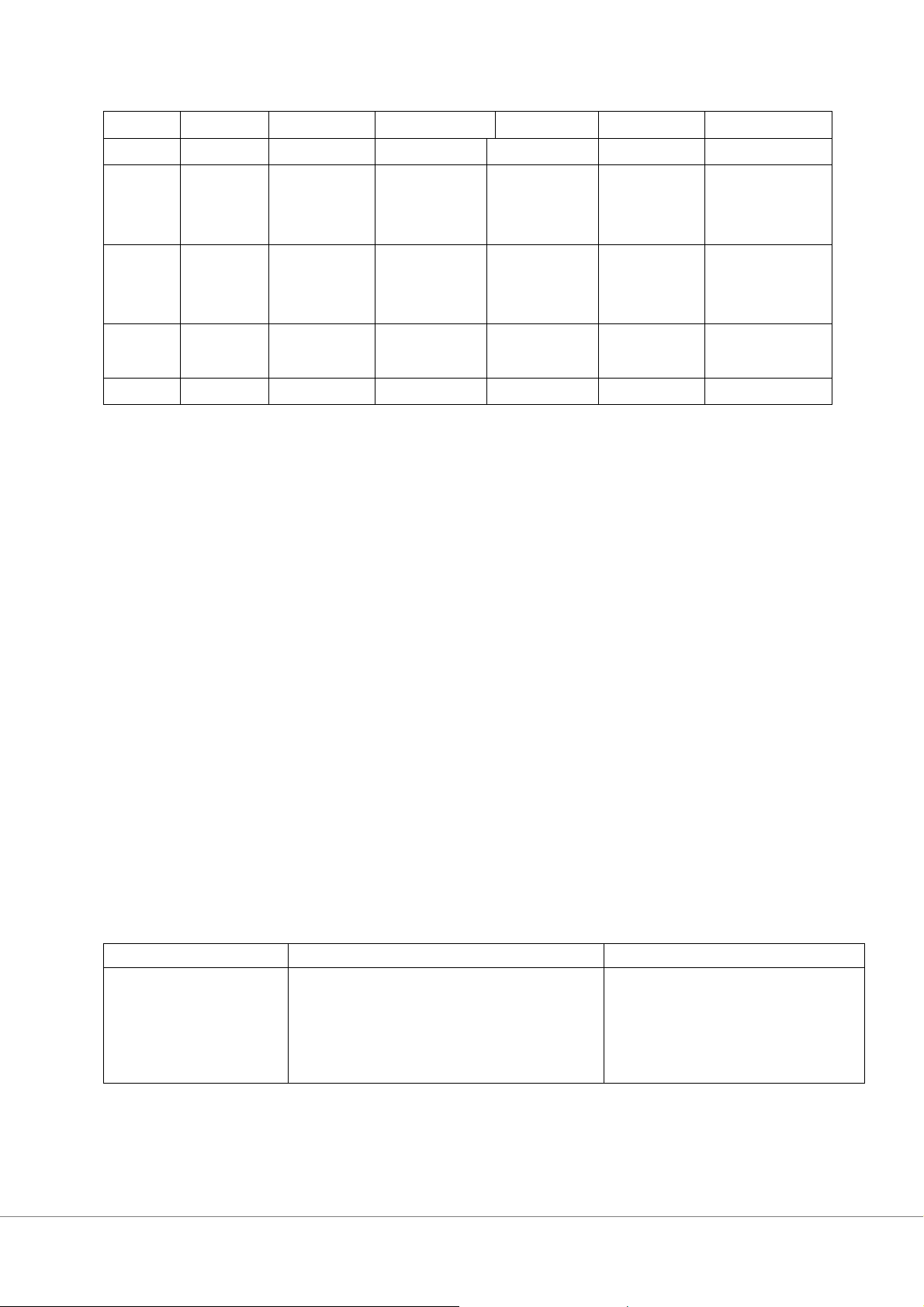

Dòng tiền đến Birdie Golf từ việc mua lại Hybrid Golf trong 5 năm tới sẽ là: Năm 1 Năm 2 Năm 3 Năm 4 Năm 5

Cổ tức từ 24,864,000 8,192,000 18,624,000 26,496,000 36,512,000 Hybrid (net

GV: TS.Nguyễn Thị Uyên Uyên income – lợi nhuận giữ lại) Lỗ tính thuế 16,000,000 16,000,000 thực hiện chuyển tiếp (Tax-loss carryforwards) Giá trị cuối 576,000,000 cùng của vốn chủ Giá trị cuối -192,000,000 cùng của nợ Tổng

24,864,000 24,192,000 34,624,000 26,496,000 420,512,000

Để chiết khấu dòng tiền trong thương vụ sáp nhập, cần áp dụng tỷ lệ chiết khấu phù hợp

cho từng loại dòng tiền. Các dòng tiền bổ sung từ khoản chuyển lỗ thuế và mức nợ dự

kiến được chiết khấu theo chi phí nợ, vì mức độ rủi ro của các dòng tiền này tương đối

thấp. Giá trị cuối cùng của doanh nghiệp chịu rủi ro kinh doanh thông thường nên được

chiết khấu theo tỷ lệ phù hợp với mức rủi ro đó. Tỷ trọng nợ hiện tại và tỷ trọng vốn chủ

sở hữu trong cơ cấu vốn của Hybrid là: WD = 0.5/(1+0.5) = 0.33 WE = 1-0.33=0.67

Hệ số beta cho khoản nợ của Hybrid:

❑D=(0.08-0.06)/(0.13-0.06)=0.29

Beta tổng thể của Hybrid là:

❑H=(0.33x0.29)+(0.67x1.3)=0.96

Bây giờ, chúng ta có thể tính toán lợi nhuận cần thiết cho các hoạt động bình thường của Hybrid, đó là:

E-RH =0.06+0.96x(0.13-0.06)=0.1272 = 12.72%

Để tìm tỷ lệ chiết khấu cho cổ tức, chúng ta cần tìm beta mới của vốn chủ sở hữu cho

Hybrid được hợp nhất. Tỷ lệ nợ trên vốn chủ sở hữu mới là 1, có nghĩa là tỷ trọng nợ và

tỷ trọng vốn chủ sở hữu bằng 50%. Beta mới cho vốn chủ sở hữu phải là:

❑mới= [❑cũ– (WD−mới x WD−cũ )]/ WE−mới = [0.96-(0.5x0.33)] / 0.5 = 1.59

Vì vậy, tỷ lệ chiết khấu đối với cổ tức được trả trong tương lai là:

E-R¿= 0.06 + 1.59x(0.13-0.06) = 0.1713 = 17.13%

Bây giờ chúng ta có thể tìm thấy giá trị hiện tại của các dòng tiền trong tương lai. Giá trị

hiện tại của các luồng tiền từng năm, cùng với tỷ lệ chiết khấu phù hợp cho từng luồng tiền là: Tỷ lệ Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 chiết

GV: TS.Nguyễn Thị Uyên Uyên khấu Cổ tức 17.13% 21,227,696 7,023,320

13,000,332 19,475,351 36,512,000 Thất 8% 14,814,815 12,590,442 thu thuế TV của 12.73% 316,391,603 vốn chủ TV của 8% -130,671,974 nợ Tổng

21,227,696 21,838,134 25,590,774 19,475,351 222,231,629

NPV của việc mua lại là:

NPV = -256,000,000 + 21,227,696 + 21,838,134 + 25,590,774 + 19,475,351 + 222,231,629 = $54,363,584

b. Mức giá cao nhất trên mỗi cổ phần mà Bridie nên sẵn lòng trả cho Hybrid là bao nhiêu?

Ưu đãi cao nhất = $352,000,000 + $54,363,584 = $406,363,584

Giá cổ phiếu cao nhất là tổng giá chào bán cao chia cho số cổ phiếu đang lưu hành, hoặc:

Giá cổ phiếu cao nhất = $406,363,584 / 5,200,000 shares = $78,15

c. Giả định rằng Bridie không sẵn lòng với giao dịch sáp nhập bằng tiền mặt

nhưng sẽ xem xét giao dịch bằng hoán đổi cổ phiếu. Tỷ lệ hoán đổi là bao

nhiêu để cho việc sáp nhập tạo ra giá trị tương đương với giá trị sáp nhập ở

phương án ban đầu là $68,75 cho mỗi cổ phần?

Pnew= [$94 * 11,600,000 + $54,363,584] / 11,600,000 = $98.69

Vì vậy, tỷ giá hối đoái, sẽ làm cho chào bán tiền mặt và chào bán cổ phiếu tương đương nhau, là:

Tỷ giá hối đoái = $68.75 / $98.69 = 0,6966

d. Tỷ số hoán đổi chứng khoán cao nhất là bao nhiêu mà Bridie sẵn lòng trả và

thực hiện việc sáp nhập?

Tỷ giá hối đoái = $68.75 / $94 = 0.7314 Câu 5

5.1. So sánh hoạt động M&A trong giai đoạn nền kinh tế khó khăn có khác với thời

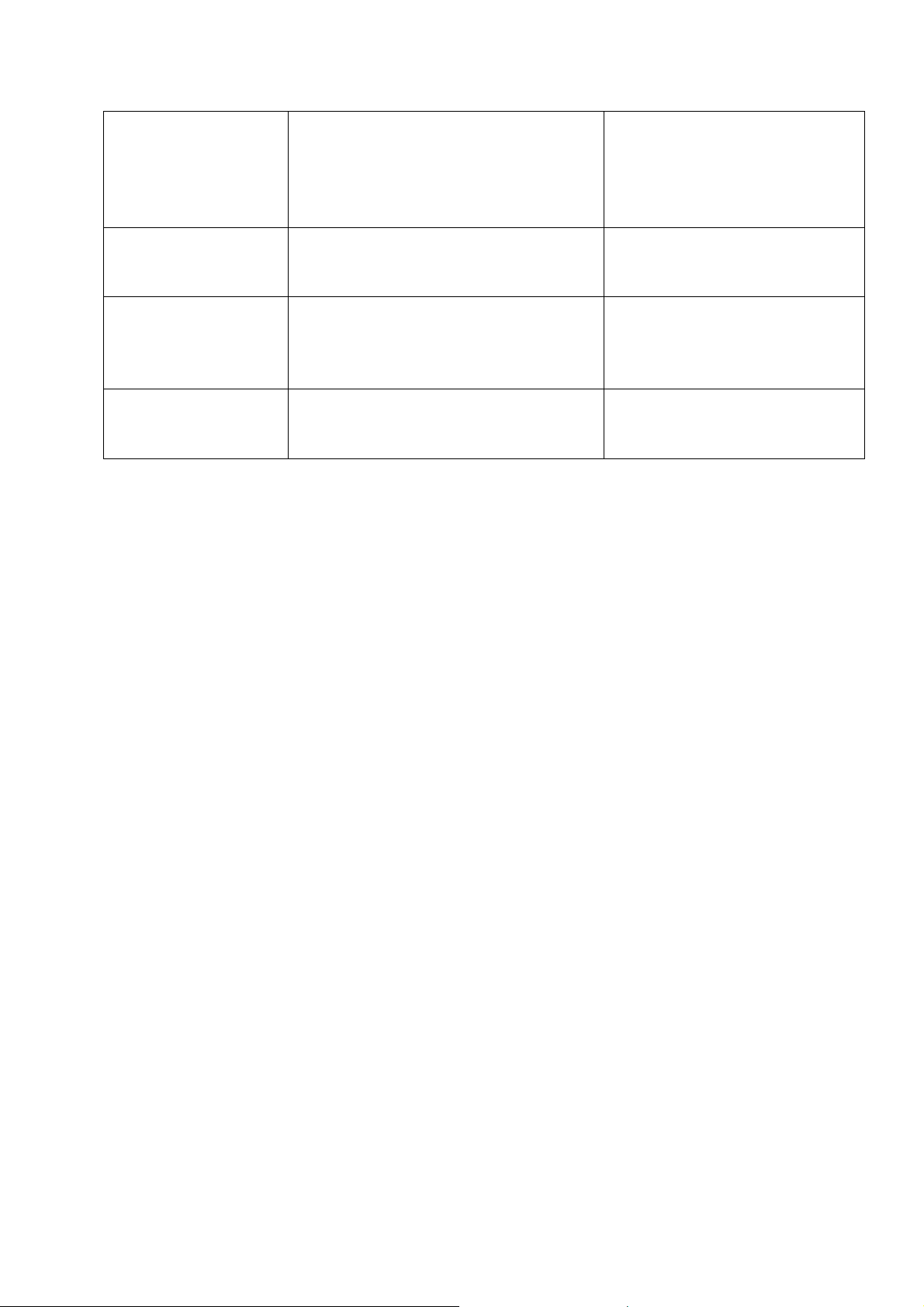

kỳ nền kinh tế thuận lợi: Khi kinh tế khó khăn Khi kinh tế thuận lợi Mục đích

Doanh nghiệp hướng tới tái cấu trúc, Doanh nghiệp tập trung mở

cắt giảm chi phí, củng cố nguồn lực rộng thị trường, tăng khách

và duy trì hoạt động. M&A giúp mở hàng và phát triển sản phẩm.

rộng quy mô hợp lý và nâng cao khả M&A được dùng để đẩy năng sinh lời.

nhanh quá trình tăng trưởng.

GV: TS.Nguyễn Thị Uyên Uyên Giá trị cơ hội

Nhiều doanh nghiệp giảm giá trị do Nhìn chung giá trị doanh

áp lực tài chính, tạo cơ hội mua lại nghiệp cao hơn. Hoạt động với giá thấp.

M&A diễn ra mạnh nhờ kỳ

vọng tăng trưởng, không phải nhờ mức giá hời. Lợi thế cạnh tranh

M&A giúp tăng sức cạnh tranh, hợp

M&A thúc đẩy đổi mới công

nhất nguồn lực và giảm chi phí hoạt nghệ, phát triển sản phẩm và động. mở rộng thị phần. Tiếp cận vốn

Việc huy động vốn bị hạn chế, lãi

Doanh nghiệp dễ tiếp cận

suất cao, doanh nghiệp khó vay để nguồn vốn với chi phí hợp lý, tài trợ M&A.

thuận lợi cho việc thực hiện thương vụ. Số lượng giao dịch

Số lượng thương vụ giảm nhưng các

Lượng giao dịch tăng mạnh

giao dịch tái cấu trúc có xu hướng nhờ kỳ vọng tăng trưởng và tăng.

khả năng mở rộng quy mô.

5.2. Hoạt động M&A thường diễn ra theo sóng, vì:

Hoạt động M&A biến động theo chu kỳ, lúc tăng mạnh, lúc chững lại. Điều này xuất phát

từ một số yếu tố như sau:

-Chu kỳ kinh tế: Giai đoạn tăng trưởng và suy thoái tác động trực tiếp đến chiến

lược và năng lực tài chính của doanh nghiệp, tạo ra sự thay đổi nhịp nhàng trong hoạt động M&A.

-Tâm lý thị trường: Doanh nghiệp có xu hướng làm theo các thương vụ thành

công. Khi xuất hiện một số giao dịch lớn tạo ra giá trị cao, nhiều doanh nghiệp

khác sẽ nhanh chóng thực hiện các thương vụ tương tự.

-Thay đổi chính sách và quy định: Các thay đổi liên quan đến thuế, đầu tư hoặc

cạnh tranh có thể mở ra cơ hội mới hoặc hạn chế hoạt động M&A. Những thay đổi

lớn thường tạo ra các đợt tăng đột biến.

-Sự nổi lên của ngành mới: Khi xuất hiện một ngành mới hoặc một thị trường

tiềm năng, doanh nghiệp thường đẩy mạnh M&A để nhanh chóng giành vị thế và mở rộng quy mô.

Ví dụ minh họa: Trong thập niên 1980–1990, ngành dầu khí xuất hiện làn sóng M&A

lớn do biến động giá dầu và nhu cầu tái cấu trúc. Một thương vụ tiêu biểu là sáp nhập

giữa Exxon và Mobil (1999), hình thành tập đoàn dầu khí hàng đầu thế giới. Các biến

động về năng lượng và môi trường tiếp tục tạo ra những làn sóng M&A mới trong ngành này.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4