Bài kiểm tra giữa kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Phương thức thanh toán: Bên chào mua giá cao có thể đề xuất thanh toán một phần bằng cổ phiếu hoặc trái phiếu có rủi ro, trong khi bên chào mua giá thấp hơn lại thanh toán hoàn toàn bằng tiền mặt ngay lập tứ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

BÀI KIỂM TRA GIỮA KÌ

Môn học: Sáp nhập, mua lạ nghiệp

Giảng viên: Nguyễn Thị Uyên Uyên

Mã LHP: 25C1FIN50509006

Sinh viên thực hiện : MSSV: Email:

TP. Hồ Chí Minh, ngày 4 tháng 11 năm 2025 Câu 1:

Lý do để BQL chấp nhận lời chào mua với mức giá thấp hơn:

●Phương thức thanh toán: Bên chào mua giá cao có thể đề xuất thanh toán một

phần bằng cổ phiếu hoặc trái phiếu có rủi ro, trong khi bên chào mua giá thấp

hơn lại thanh toán hoàn toàn bằng tiền mặt ngay lập tức, mang lại giá trị thực

và thanh khoản chắc chắn hơn cho cổ đông.

●Khả năng tài chính và rủi ro pháp lý: Bên chào mua giá cao có thể đang sử

dụng đòn bẩy tài chính lớn như nhiều nợ vay, dẫn đến rủi ro cao về khả năng

hoàn tất giao dịch hoặc gây bất ổn cho công ty sau sáp nhập. Trong khi đó, bên

chào mua giá thấp hơn có bảng cân đối kế toán mạnh, ít nợ và lịch sử tài chính

minh bạch, đảm bảo giao dịch chắc chắn và tương lai ổn định.

●Sự phù hợp chiến lược và văn hóa: Công ty mục tiêu có thể đánh giá rằng bên

chào mua giá thấp hơn có tầm nhìn kinh doanh, văn hóa doanh nghiệp và mô

hình quản trị phù hợp hơn, giúp bảo toàn giá trị cốt lõi, giữ chân nhân tài và

đảm bảo sự phát triển bền vững lâu dài.

●Triển vọng tăng trưởng và giá trị dài hạn: Nếu cả hai lời đề nghị đều bao gồm

thanh toán bằng cổ phiếu, BQL có thể kỳ vọng rằng cổ phiếu của bên chào mua

giá thấp hơn có tiềm năng tăng giá mạnh trong tương lai nhờ chiến lược tăng

trưởng tốt, khiến tổng giá trị nhận được cuối cùng có thể cao hơn đề nghị giá

cao ban đầu nhưng từ một công ty tăng trưởng chậm.

●Điều kiện và thời gian hoàn tất giao dịch: Đề nghị giá cao có thể đi kèm nhiều

điều kiện phức tạp như: phê duyệt chống độc quyền kéo dài, thẩm định chi

tiết,... dễ đổ vỡ. Đề nghị giá thấp hơn có thể ít ràng buộc hơn và có thời gian

đóng giao dịch ngắn hơn, giảm thiểu rủi ro bất ổn và chi phí cơ hội cho công ty. Câu 2:

a. Số lượng cố phiếu Stulz cần phát hành thêm nếu mua lại Flannery:

3 cổ phần Flannery đổi 1 cổ phần Stultz = (73000/3) = 24333,33 cổ phần

=> Tổng số cổ phần sau sáp nhập = 146000 + 24333,33 = 170333,33 cổ phần

=> Tổng thu nhập sau sáp nhập = 230000 + 690000 = 920000 $

EPS mới = Tổng thu nhập/ Số lượng cổ phần sau sáp nhập = 920000/170333,33 = 5,4

Giá trị thị trường Flannery = 230000 x 6,35 = 1460500 $

Giá trị thị trường Stultz = 690000 x 12,7 = 8763000 $

=> Tổng giá trị DN sau sáp nhập = 1460500 + 8763000 = 10223500 $

Giá cổ phiếu sau sáp nhập: P = (10223500/170333,33) = 60,02 $

P/E mới sau khi sáp nhập M&A = (60,02/5,4) = 11,11

b. Stultz phải lưu tâm đến giá trị cộng hưởng vì trong thương vụ M&A, cộng hưởng

chính là nguồn gốc tạo ra giá trị gia tăng (NPV dương) cho cổ đông của công ty mua lại. Cụ thể:

●Điều kiện tiên quyết để thực hiện mua lại: Về nguyên tắc tài chính, Stultz chỉ nên

tiến hành mua lại khi NPV của thương vụ > 0. Điều này chỉ xảy ra khi Giá trị

cộng hưởng kỳ vọng > Mọi chi phí và khoản premium phải trả cho cổ đông

Flannery. Nếu không có cộng hưởng, thương vụ sẽ trung lập về giá trị (NPV=0)

hoặc thậm chí phá hủy giá trị (NPV<0), khiến việc mua lại trở nên vô ích hoặc có hại.

●Biện minh cho việc sử dụng cổ phiếu làm phương tiện thanh toán: Ở phần (a), kết

quả tính toán cho thấy nếu NPV=0 (không cộng hưởng), P/E sau sáp nhập (11.11)

sẽ thấp hơn P/E ban đầu của Stultz (12.7). Điều này cho thấy việc sáp nhập đơn

thuần có thể làm "loãng" chỉ số tăng trưởng mà thị trường kỳ vọng ở Stultz. Chỉ

có cộng hưởng mới có thể bù đắp hiệu ứng này bằng cách đẩy thu nhập tương lai

lên cao hơn, từ đó bảo vệ hoặc nâng cao giá cổ phiếu và giá trị cho cổ đông hiện hữu của Stultz.

●Cơ sở để thuyết phục cổ đông: Quyết định mua lại cuối cùng cần được sự chấp

thuận của cổ đông Stultz. Do đó, ban lãnh đạo Stultz phải chỉ ra được các nguồn

cộng hưởng cụ thể và có thể định lượng (như tiết kiệm chi phí nhờ quy mô, tăng

doanh thu từ việc mở rộng thị trường, hoặc tối ưu hóa tài chính) để chứng minh

rằng thương vụ sẽ tạo ra nhiều giá trị hơn chi phí bỏ ra. Nếu không thể chứng

minh được điều này, cổ đông có lý do để phản đối thương vụ. Câu 3:

Để quyết định có nên chấp nhận đề xuất mua lại một nửa tài sản của CEC hay không,

cần đánh giá đồng thời tình hình tài chính hiện tại và tính khả thi của chiến lược

chuyển đổi sang ngành viễn thông.

- Đánh giá tài chính hiện tại:

CEC đang gặp khó khăn rõ rệt: doanh thu 110 triệu USD nhưng lợi nhuận ròng

bằng 0. Chi phí lãi vay 30 triệu USD cho khoản nợ 300 triệu USD – mức đòn bẩy

gấp ba lần vốn chủ sở hữu – làm tăng rủi ro tài chính đáng kể. Việc không tạo ra lợi

nhuận khiến cổ đông không có cổ tức và làm trái chủ lo ngại về khả năng thanh toán của công ty.

Trong bối cảnh này, bán tài sản có thể giúp tăng thanh khoản và làm giảm phần nào

rủi ro của trái chủ. Nếu giá bán phản ánh đúng giá thị trường, giá trị doanh nghiệp

không bị suy giảm trong ngắn hạn.

- Rủi ro khi bán tài sản cốt lõi:

Tuy nhiên, tài sản được đề nghị mua lại chính là tài sản tạo dòng tiền chủ yếu của

CEC. Việc bán chúng sẽ làm suy yếu năng lực vận hành, giảm khả năng trả nợ, và

đẩy doanh nghiệp vào rủi ro mất hoạt động cốt lõi. Điều này đặc biệt nghiêm trọng

khi công ty đang phụ thuộc nhiều vào nợ vay.

Ngoài ra, quyết định này có thể gây bất ổn cho người lao động, khách hàng và nhà

cung cấp, làm giảm giá trị vốn chủ sở hữu.

- Tính khả thi của việc chuyển sang ngành viễn thông:

Mặc dù ngành viễn thông có tỷ suất sinh lợi kỳ vọng cao, CEC không có kinh

nghiệm trong lĩnh vực này và cần đầu tư lớn vào hạ tầng công nghệ. Ngành này

cũng có mức độ cạnh tranh tập trung cao, khiến rào cản gia nhập rất lớn. Với cơ cấu

tài chính yếu, chuyển đổi ngành nghề ở thời điểm này là quá rủi ro.

=> Xét tổng thể, lợi ích ngắn hạn từ việc bán tài sản không đủ để bù đắp rủi ro mất

hoạt động cốt lõi và nguy cơ thất bại khi chuyển sang ngành mới. Vì vậy, theo em thì

Ban Giám đốc không nên chấp nhận đề xuất này. CEC cần ưu tiên tái cấu trúc chi phí,

cải thiện hiệu quả hoạt động và củng cố vị thế tài chính trước khi xem xét chiến lược mới. Câu 4:

a. Beta cũ = Beta không nợ x [1 + (1 –Thuế) x D/E cũ]1,3

= Beta không nợ x ( 1 + (1 – 40%) x 0,5) => Beta không nợ = 1

=> Beta mới = Beta không nợ x [1 + (1 -Thuế) x D/E mới]

= 1 x (1 + (1 - 40%) x 1) = 1,6

Tỷ suất sinh lợi đòi hỏi: Re = Rf + beta mới x (Rm – Rf)

= 6% + 1,6 x (13% - 6%) = 17,2%

- Khoản lỗ chuyển sang: 16000000

- Tiết kiệm thuế thực tế: 16000000 x 40% = 6400000

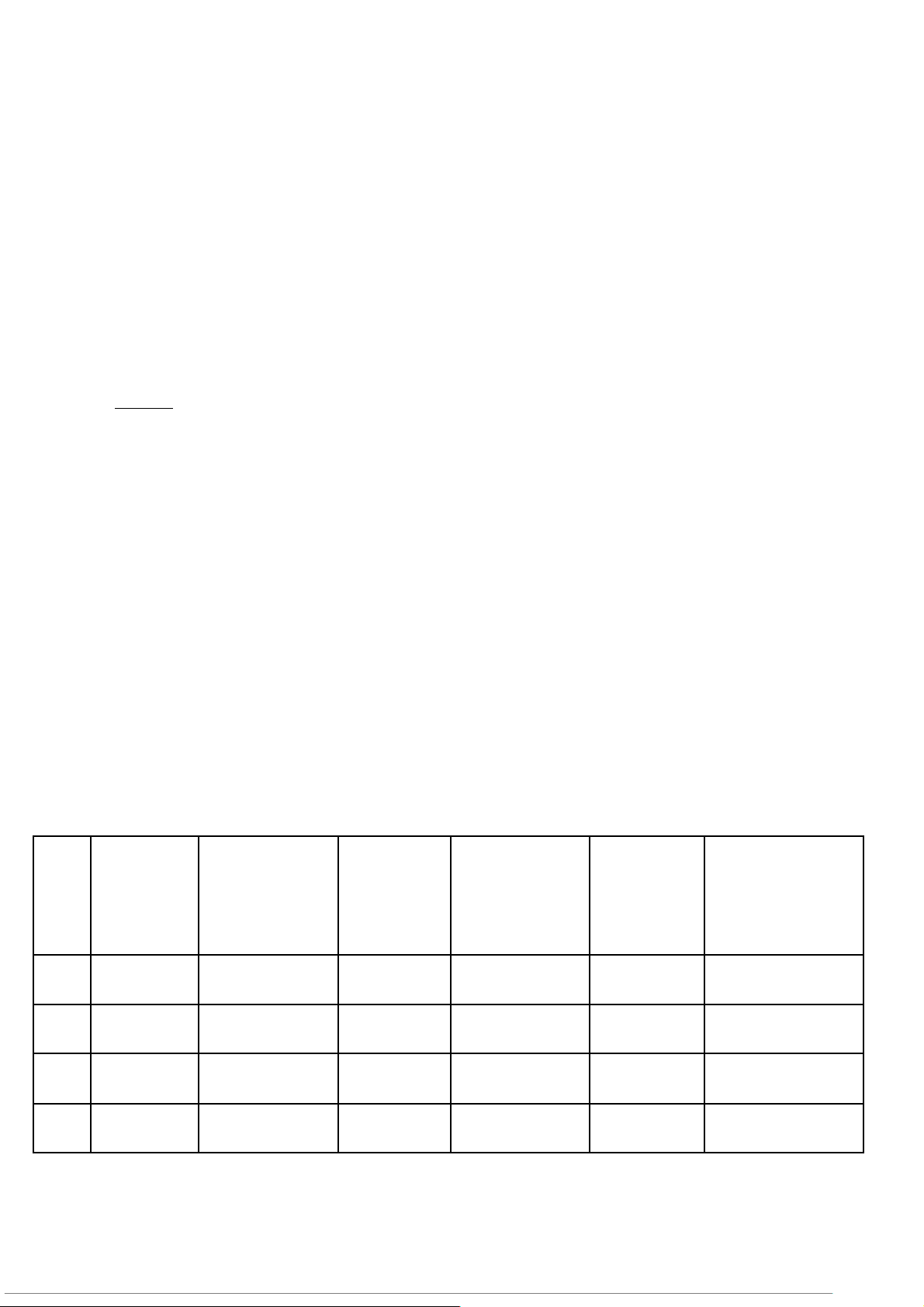

- Đề bài cho dùng trong 2013 và 2014. Giả định phân bổ đều: 3200000 mỗi năm Năm (1) Lợi

(2) Tổng đầu (3) Nợ mới (4) Phần vốn (5) Lá chắn FCFE = (1)- nhuận ròng tư (Vốn lưu + tài trợ chủ phải bỏ ra thuế (4)+(5) động TSCĐ) (2)-(3) 2012 24,864,000 22,400,000 22,400,000 0 0 24,864,000

2013 29,952,000 32,000,000 10,240,000 21,760,000 3,200,000 11,392,000

2014 35,904,000 27,520,000 10,240,000 17,280,000 3,200,000 21,824,000

2015 43,776,000 96,000,000 9,600,000 86,400,000 0 -42,624,000

2016 52,512,000 23,680,000 7,680,000 16,000,000 0 36,512,000

- PV2012 = 24864000/(1.172)^1 = 21215017

- PV2013 = 11392000/(1.172)^2 = 8292572

- PV2014 = 21824000/(1.172)^3 = 13551465

- PV2015 = −42624000/(1.172)^4 = −22576955

- PV2016 = 36512000/(1.172)^5 = 16504561

PV Giá trị thanh lý cuối kỳ:

- Giá trị Công ty năm 2016 = 576000000 - Nợ năm 2016 = 192000000

- Giá trị vốn chủ sở hữu 2016 = 576tr − 192tr = 384000000.

- PVtv = 384000000/(1.172)^5 = 173578838

Tổng giá trị hiện tại (PV) từ hoạt động tương lai:

∑PV = 21215017 + 8292572 + 13551465 – 22576955 + 16504561 + 173578838 = 210565498 $

Khoản tiền mặt cổ tức rút ra ngay lập tức nhờ tái cấu trúc nợ: 96000000 $

=> Tổng giá trị nội tại = 210565498 + 96000000 = 306565498 $

Tổng giá chào mua CP = 68,75 x 5,2 tr CP = 357500000 $

Vì Tổng giá trị nội tại < Chi phí bỏ ra => không nên sáp nhập

b. Mức giá cao nhất Birdie nên trả cho mỗi cổ phần?

- Tổng giá trị tối đa = 306565498 $

- Giá mỗi cổ phần = 306565498/5,2 tr cổ phần = 58.95 $

c. Tỷ lệ hoán đổi nếu giá trị sáp nhập tương đương phương án ban đầu ($68.75)? - Giá Birdie: 94 $ - Giá Hybrid: 68.75 $

- Tỷ lệ hoán đổi = 68.75/94 = 0.7314

d. Tỷ số hoán đổi chứng khoán cao nhất mà Birdie sẵn lòng trả?

- Dựa trên mức giá thực tế Birdie nên trả (ở câu b) là 58.95 $

- Tỷ lệ hoán đổi Max = 58.95/94 = 0.6271 Câu 5:

- Khác biệt của hoạt động M&A giữa lúc suy thoái và thuận lợi:

Hoạt động M&A có sự khác biệt rõ rệt giữa hai thời kỳ kinh tế: thời kỳ khó khăn và

thời kỳ thuận lợi, thể hiện qua các đặc điểm chính sau:

1. Trong giai đoạn kinh tế khó khăn:

●Giá trị doanh nghiệp thường giảm do doanh thu và lợi nhuận suy giảm, cùng

với tâm lý bi quan chiếm ưu thế trên thị trường.

●Nhiều doanh nghiệp gặp khó khăn về dòng tiền, dẫn đến áp lực phải bán tài sản

với mức giá thấp để duy trì thanh khoản hoặc tránh nguy cơ phá sản. Điều này

mở ra cơ hội thâu tóm giá rẻ (distressed M&A) cho các nhà đầu tư có sẵn tiền mặt.

●Tuy nhiên, số lượng giao dịch M&A tổng thể trong thời kỳ này thường sụt giảm do:

○Tâm lý thận trọng của cả bên mua lẫn bên bán.

○Điều kiện tín dụng bị thắt chặt, khó tiếp cận nguồn vốn vay.

○Rủi ro kinh tế và hoạt động kinh doanh cao hơn, làm giảm sự hấp dẫn

của các thương vụ mạo hiểm.

2. Trong giai đoạn kinh tế thuận lợi:

●Hoạt động M&A diễn ra sôi động và có xu hướng tăng mạnh, tạo thành các đợt

"sóng" M&A (M&A waves).

●Môi trường tài chính thuận lợi với thị trường vốn ổn định, lãi suất thấp, và giá

cổ phiếu cao giúp doanh nghiệp dễ dàng huy động vốn (bằng nợ hoặc phát

hành cổ phiếu) để thực hiện các thương vụ lớn.

●Lợi nhuận doanh nghiệp cao tạo ra nguồn tiền mặt dồi dào, thúc đẩy các kế

hoạch mở rộng thông qua M&A.

●Các thương vụ trong giai đoạn này mang tính chiến lược rõ nét, tập trung vào:

○Mở rộng thị trường và tăng thị phần.

○Tăng cường năng lực công nghệ hoặc sản phẩm.

○Xây dựng lợi thế cạnh tranh dài hạn và tạo giá trị cộng hưởng tăng trưởng.

●Do đó, cả số lượng lẫn quy mô giá trị của các thương vụ M&A trong thời kỳ

này thường lớn hơn, phản ánh sự lạc quan và tầm nhìn dài hạn của các công ty.

- Tại sao M&A diễn ra theo sóng?

Hoạt động M&A thường xuất hiện theo chu kỳ, chịu ảnh hưởng của nhiều yếu tố kinh

tế, tài chính và tâm lý thị trường

● Chu kỳ kinh tế: Khi nền kinh tế tăng trưởng, doanh nghiệp cóxu hướng mở rộng,

còn trong suy thoái, các thương vụ thâutóm cơ hội xuất hiện nhiều hơn.

● Thay đổi công nghệ hoặc cơ cấu ngành: Sự xuất hiện các côngnghệ mới như

Internet hay AI thúc đẩy các doanh nghiệp chạy đua mua lại công ty công nghệ

để duy trì năng lực cạnh tranh,tạo ra làn sóng M&A theo xu hướng công nghệ.

● Sự thay đổi trong khung pháp lý và điều kiện tài chính như lãi suất thấp, thị

trường tín dụng mở rộng cũng làm gia tăng hoạt động M&A.

● Tâm lý thị trường và hành vi bầy đàn: Khi các thương vụ lớn thành công, các

doanh nghiệp khác thường bắt chước để không bị tụt lại, tạo nên các làn

sóng M&A, khi các thương vụ lớn thành công sẽ kích thích doanh nghiệp khác

bắt chước để không bị tụt lại.

● Áp lực cạnh tranh trong ngành cũng thúc đẩy các doanh nghiệp sáp nhập để

tăng quy mô, giảm chi phí và nâng cao hiệu quả hoạt động, làm M&A diễn ra tập

trung trong cùng một giai đoạn.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5