Bài kiểm tra giữa kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Câu 1: Giả định rằng một công ty mà bạn đang sở hữu cổ phần nhận được 2 lời đề nghị về việc bán lại công ty của bạn. Có lý do nào để bạn có thể biện hộ cho trường hợp Ban quản lý của công ty bạn lại chấp nhận lời đề nghị có mức giá chào mua thấp hơn không?. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG KINH DOANH

MÔN HỌC: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

BÀI KIỂM TRA GIỮA KỲ

GIẢNG VIÊN HƯỚNG DẪN:

TS. NGUYỄN THỊ UYÊN UYÊN

LỚP HỌC PHẦN: 25C1FIN50509008 HỌ VÀ TÊN:

ĐẶNG HOÀNG LAN ANH MSSV: 31231022742 LỚP - KHÓA: FNP003 - K49

TP. Hồ Chí Minh, ngày 02 tháng 12 năm 2025

Câu 1: Giả định rằng một công ty mà bạn đang sở hữu cổ phần nhận được 2 lời

đề nghị về việc bán lại công ty của bạn. Có lý do nào để bạn có thể biện hộ c

trường hợp Ban quản lý của công ty bạn lại chấp nhận lời đề nghị có mức giá

chào mua thấp hơn không? Giải thích. Bài làm

Ban quản lý vẫn có thể hợp lý hóa việc chấp nhận mức giá chào mua thấp hơn

nếu xét trên tổng thể giao dịch, mức giá đó mang lại giá trị ròng tốt hơn hoặc giúp

giảm thiểu rủi ro cho cổ đông. Thứ nhất, nếu công ty đang đối mặt với nguy cơ suy

giảm hoạt động hoặc thị trường dự báo sẽ xấu đi, việc chấp nhận mức giá thấp hơn

nhưng chắc chắn có thể giúp cổ đông tránh được thiệt hại lớn hơn trong tương lai. Thứ

hai, lời chào mua thấp hơn nhưng đến từ bên mua có năng lực phát triển công ty, tạo

giá trị cộng hưởng và đảm bảo lợi ích dài hạn cho cổ đông, vẫn có thể là lựa chọn tối ưu.

Bên cạnh đó, trong điều kiện thị trường suy thoái hoặc khó khăn, mức giá hiện

tại có thể là “tốt nhất có thể”, và việc chờ đợi giá cao hơn có thể dẫn đến rủi ro công ty

mất giá. Ngoài ra, việc bán công ty ở mức giá thấp hơn đôi khi mở ra cơ hội chiến

lược mới, chẳng hạn như tái đầu tư vào lĩnh vực sinh lợi hơn. Cuối cùng, nếu quyết

định này được đưa ra dựa trên sự đồng thuận và đánh giá hợp lý của cổ đông, thì việc

chấp nhận giá thấp hơn hoàn toàn có thể biện minh được, miễn là Ban quản lý chứng

minh rằng đây là lựa chọn bảo vệ lợi ích tối đa của cổ đông.

Câu 2: Các cổ đông của công ty Flannery vừa bỏ phiếu quyết định việc mua lại

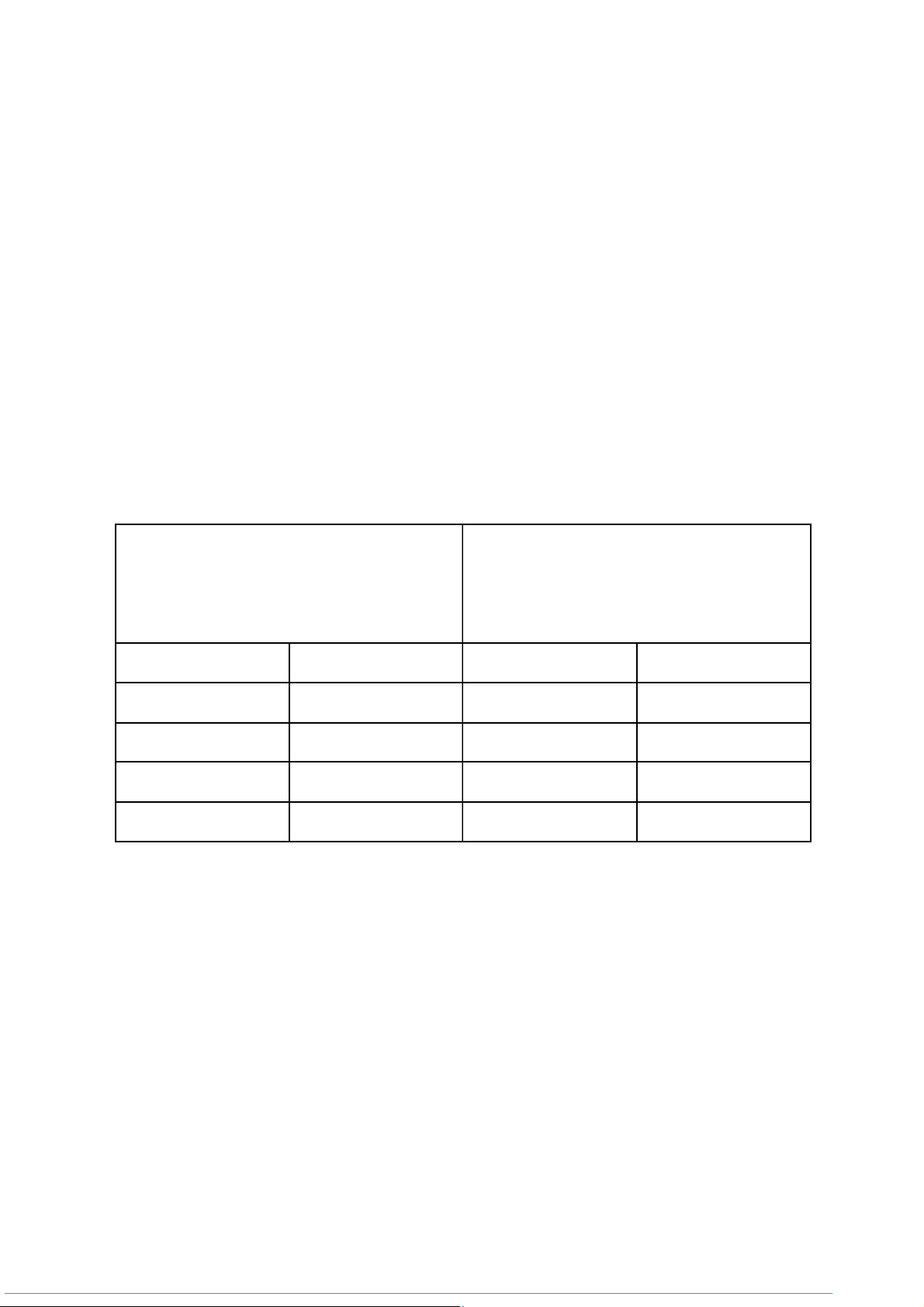

công ty Stultz. Thông tin về mỗi công ty được cho dưới đây: Flannery Stultz Tỷ số P/E 6,35 12,70

Số lượng cổ phần thường 73.000 146.000 Thu nhập $230.000 $690.000

Các cổ đông của Flannery sẽ nhận được một cổ phần của Stultz cho 3 cổ phần

Flannery $690.000 mà họ đang nắm giữ.

a. EPS của Stultz là bao nhiêu sau khi được sáp nhập? Tỷ số P/E sẽ là bao nhiêu

nếu giá trị NPV từ việc mua lại là bằng 0?

b. Tại sao điều mà Stultz phải lưu tâm là giá trị cộng hưởng từ sáp nhập hai công

ty này? Hãy giải thích tại sao câu trả lời của bạn giúp lý giải quyết định thực hiện

việc mua lại? Bài làm Tỷ lệ hoán đổi:

→ Cổ đông Flannery nhận 1 cổ phần Stultz cho 3 cổ phần Flannery.

a. Thu nhập gộp sau sáp nhập = 230.000 + 690.000 = 920.000

Số cổ phần Stultz ban đầu: 146.000

Flannery có 73.000 cổ phần, mỗi 3 cổ phần đổi được 1 cổ phần Stultz. 73.000

Số cổ phần Stultz phát hành thêm = 3=24333.33333

Tổng số cổ phần mới của công ty:

Nnew=146.000+24333.33333=170333.3333

EPS mới của Stultz sau sáp nhập: E PSnew=920.000 170333.3333=5,40 EPS ⇒ sau sáp nhậ p = 5,40

Nếu NPV = 0 → giá trị hợ p nhất không tạo thêm lợ i ích → giá cổ phiếu giữ! nguyên

Giá cổ phiếu Stultz ban đầu:

P0=PE×EPS=12,70×690.104060. 00=8763 146=60, 02 P/E

Tỷ số P/E sau sáp nhập: new=P0 =60,02 5,40=11,12 EPSnew Tỷ ⇒ số P/E mớ i = 11,12

b. Stultz phải lưu tâm đến giá trị cộng hưởng vì với tỷ lệ hoán đổi 1:3, Stultz phải phát

hành thêm cổ phiếu cho cổ đông Flannery. Khi số cổ phiếu tăng, EPS của Stultz bị pha loãng (dilution).

Nếu thương vụ không tạo ra giá trị cộng hưởng:

● EPS của Stultz sẽ giảm sau sáp giảm.

● Giá cổ phiếu thị trường có thể giảm.

● Cổ đông Stultz sẽ bị thiệt hại.

● HĐQT Stultz sẽ bị phản đối vì quyết định làm tổn hại lợi ích cổ đông hiện hữu.

→ Vì vậy Stultz chỉ nên đồng ý thương vụ nếu sáp nhập tạo ra giá trị đủ lớn để bù cho sự pha loãng EPS. Stultz phải ⇒

quan tâm synergy vì nếu không có cộng hưởng, cổ đông của Stultz sẽ bị

thiệt: giá cổ phiếu giảm, EPS giảm, và thương vụ trở thành bất lợi. Synergy là điều

kiện để NPV ≥ 0, bảo vệ lợi ích cổ đông hiện hữu.

Câu 3: Công ty điện Cholern (CEC) là một công ty công ích cung cấp điện lực

cho vùng trung tâm Colorado. Các sự kiện gần đây liên quan đến trạm điều hành

nhà máy điện hạt nhân Mile –High của CEC đang không khuyến khích nhà đầu

tư. Một số cổ đông đang lo lắng về báo cáo tài chính gần đây nhất của công ty:

Báo cáo thu nhập

Bảng cân đối kế toán Năm ngoái

Giá trị vào cuối năm ($ triệu) ($ triệu) Doanh thu $110 Tài sản $400 Chi phí nhiên liệu 50 Nợ 300 Chi phí khác 30 Vốn chủ sở hữu 100 Lãi vay 30 Thu nhập khác $0

Gần đây, một nhóm nhà đầu tư cá nhân giàu có vừa đề nghị mua một nửa tài sản của

CEC theo mức giá thị trường. Ban giám đốc của CEC cho rằng, công ty nên đồng ý

thương vụ này vì lý do: “chúng tôi tin rằng thế mạnh của chúng ta trong ngành năng

lượng có thể được khai thác tốt hơn bởi CEC nếu chúng ta bán các máy móc truyền tải

và phát điện, chuyển sang ngành kinh doanh Viễn thông. Mặc dù ngành viễn thông là

một lĩnh vực kinh doanh có rủi ro hơn so với cung cấp điện năng vì là một công ty

công ích, đây cũng là một ngành tiềm năng mang lại rất nhiều lợi nhuận”.

Yêu cầu: Theo Bạn, Ban giám đốc có nên chấp nhận đề xuất mua lại này hay

không? Tại sao có hoặc tại sao không? Bài làm

Dựa trên các thông tin được cung cấp, có thể thấy CEC đã trải qua một năm

đầy khó khăn, khiến cổ đông lo ngại về tình hình tài chính và triển vọng hoạt động của

công ty. Trong bối cảnh này, việc một nhóm nhà đầu tư đề xuất mua lại một nửa tài

sản của CEC với mức giá thị trường hợp lý là một cơ hội đáng cân nhắc, đặc biệt khi

số vốn thu được có thể giúp công ty chuyển hướng sang lĩnh vực viễn thông - một

ngành có biên lợi nhuận cao và tốc độ tăng trưởng hấp dẫn.

Tuy nhiên, bất kỳ quyết định tái cơ cấu nào cũng cần dựa trên nền tảng phân

tích tài chính cẩn trọng. Báo cáo thu nhập của CEC cho thấy thu nhập ròng năm vừa

qua bằng 0 USD, phản ánh hiệu quả kinh doanh yếu và khả năng tạo dòng tiền thấp.

Đồng thời, bảng cân đối kế toán ghi nhận tổng tài sản 400 USD và nợ phải trả 300

USD, tương ứng tỷ lệ nợ trên tài sản là 0,75 - một mức rủi ro cao. Cấu trúc tài chính

này cho thấy công ty dễ rơi vào trạng thái căng thẳng thanh khoản và nếu hiệu quả

hoạt động tiếp tục suy giảm, CEC có thể đối mặt với nguy cơ không đáp ứng được

nghĩa vụ lãi vay trong những năm tới.

Việc gia nhập ngành viễn thông có thể mở ra cơ hội sinh lời cao, nhưng đây

cũng là ngành có mức độ cạnh tranh lớn, đòi hỏi vốn đầu tư ban đầu đáng kể và chịu

rủi ro thị trường đáng kể. Nếu mảng kinh doanh mới thất bại, tác động tiêu cực đến

CEC sẽ rất lớn, đặc biệt trong bối cảnh công ty đang có cấu trúc tài chính yếu.

Vì vậy, ban giám đốc cần tiến hành phân tích kỹ lưỡng báo cáo tài chính, đánh

giá chi tiết rủi ro - lợi ích của thương vụ và khả năng chịu đựng rủi ro của công ty

trước khi quyết định có nên chấp nhận lời đề nghị hay chuyển hướng chiến lược hay

không. Một quyết định vội vàng có thể làm trầm trọng thêm những vấn đề tài chính

hiện tại, thay vì tạo ra giá trị mới cho cổ đông.

Câu 4: Cách đây 6 tháng công ty Birdie Golf đã có các cuộc nói chuyện với công ty

Hybrid Golf về vấn đề sáp nhập. Sau một vài cuộc đàm phán, bên mua lại đề nghị

thanh toán bằng tiền mặt cho Hybrid Golf với giá $352 triệu. Cả hai công ty đều có thị

trường tốt trong ngành kinh doanh câu lạc bộ Golf và hai công ty tin rằng thương vụ

sáp nhập sẽ mang lại giá trị cộng hưởng đáng kể nhờ vào lợi thế kinh tế về quy mô

trong sản xuất và tiếp thị , cũng như có sự tiết kiệm đáng kể trong các chi phí quản lý

chung. Bryce Bichon, nhân viên tài chính của Bridie chuẩn bị các điều kiện cho các

cuộc đàm phán về vấn đề sáp nhập. Bryce chuẩn bị các báo cáo tài chính dự kiến cho

Hybrid Golf với giả định việc sáp nhập xảy ra. Các báo cáo tài chính đã tính tất cả lợi

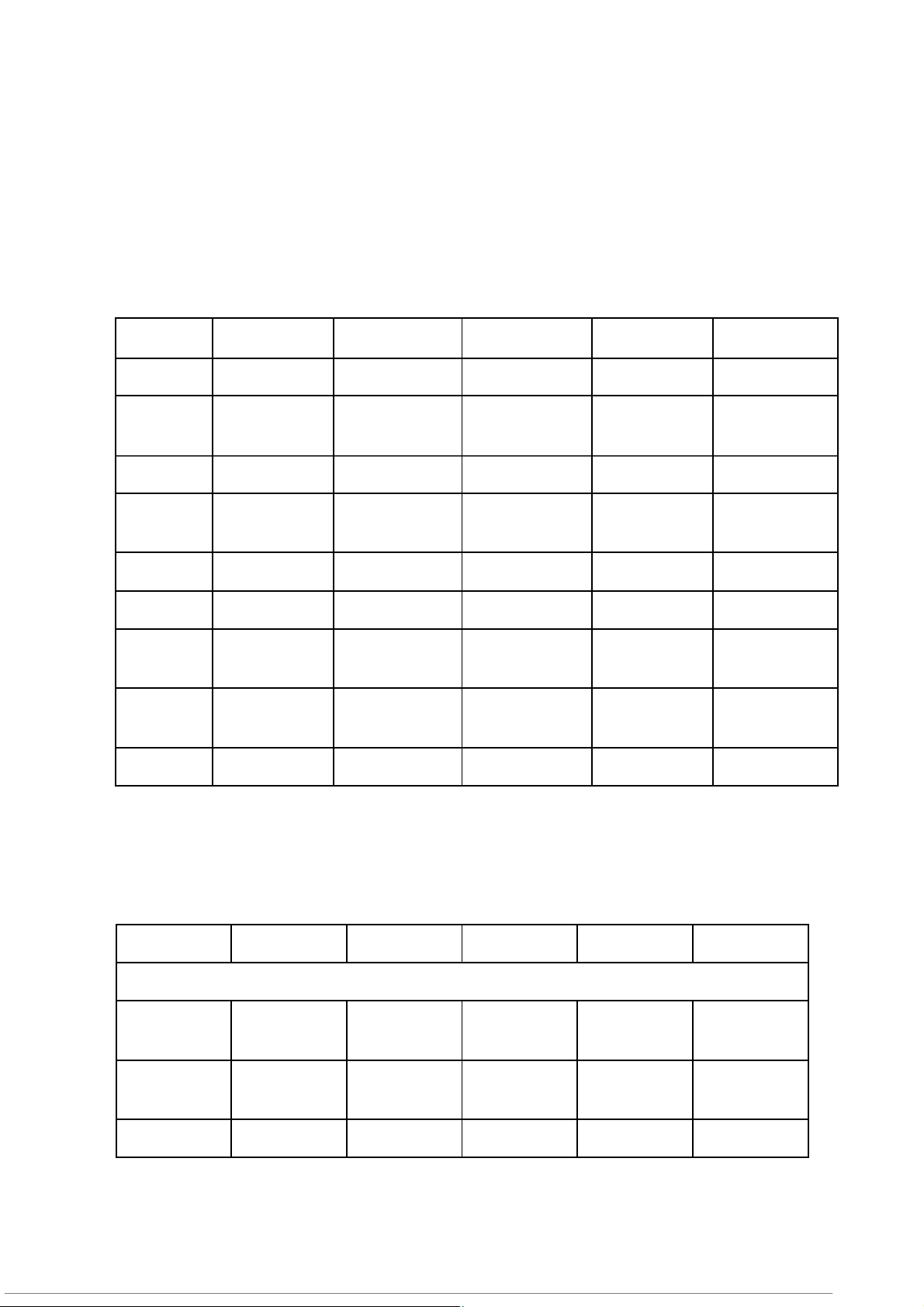

ích từ giá trị cộng hưởng của việc sáp nhập: 2012 2013 2014 2015 2016

Doanh thu $512.000.000 $576.000.000 $640.000.000 $720.000.000 $800.000.000 Chi phí 359.200.000 403.200.000 448.000.000 505.600.000 564.000.000 sản xuất Khấu hao 48.000.000 51.200.000 52.800.000 53.120.000 53.600.000 Chi phí 51.200.000 57.600.000 64.000.000 72.320.000 77.600.000 khác EBIT 53.600.000 64.000.000 75.200.000 88.960.000 104.800.000 Lãi vay 12.160.000 14.080.000 15.360.000 16.000.000 17.280.000 Thu nhập 41.440.000 49.920.000 59.840.000 72.960.000 87.520.000 tính thuế Thuế 16.576.000 19.968.000 23.936.000 29.184.000 35.008.000 (40%) Lãi ròng 24.864.000 29.952.000 35.904.000 43.776.000 52.512.000

Bryce cũng nhận thức được rằng rằng mảng hoạt động của Hybrid Golf sẽ đòi hỏi các

khoản đầu tư mỗi năm nhằm duy trì hoạt động, cùng với các nguồn tài trợ. Bảng phác

thảo dưới đây cho thấy các yêu cầu về đầu tư và các nguồn tài trợ: 2012 2013 2014 2015 2016

Các khoản đầu tư:

Vốn luân $12.800.000 $16.000.000 $16.000.000 $19.200.000 $19.200.000 chuyển ròng Tài sản cố 9.600.000

16.000.000 11.520.000 76.800.000 4.480.000 định Tổng

$22.400.000 $32.000.000 $27.520.000 $96.000.000 $23.680.000

Các nguồn tài trợ: Nợ mới $22.400.000 $10.240.000 $10.240.000 $9.600.000 $7.680.000 Lợi nhuận 0

21.760.000 17.280.000 17.280.000 16.000.000 giữ lại Tổng

$22.400.000 $32.000.000 $27.520.000 $26.880.000 $23.680.000

Ban giám đốc của Birdie Golf cảm thấy rằng cấu trúc vốn của Hybrid Golf không tối

ưu. Nếu việc sáp nhập xảy ra, Hybrid Golf lập tức sẽ tăng đòn bẩy tài chính bằng cách

phát hành $71 triệu nợ, và sau đó là khoản thanh toán cổ tức $96 triệu cho Bridie

Golf. Điều này sẽ làm tăng tỷ số Nợ/vốn chủ sở hữu của Hybrid Golf từ 0,5 lên 1,00.

Birdie Golf cũng có thể sử dụng $16 triệu khoản chuyển lỗ cho mục đích thuế của

Hybrid Golf từ các năm trước đó (tax loss carryforward) vào năm 2013 và 2014 .

Tổng giá trị của Hybrid Golf được ước tính là $576 triệu sau 5 năm và công ty sẽ có

$192 triệu giá trị nợ vào thời điểm đó. Cổ phiếu của Birdie hiện tại được bán với giá

$94/mỗi cổ phần, và công ty có 11,6 triệu cổ phần thường đang lưu hành. Hybrid Golf

có 5,2 triệu cổ phần thường đang lưu hành. Cả hai công ty có thể vay ở mức lãi suất

8%. Lãi suất phi rủi ro là 6% và tỷ suất sinh lợi kỳ vọng của thị trường là 13%. Bryce

tin rằng chi phí sử dụng vốn hiện tại của Bridie Golf là 11%. Hệ số beta của chứng

khoán Hybrid ở mức cấu trúc vốn hiện tại là 1.30.

Bryce đã yêu cầu bạn phân tích các khía cạnh tài chính của thương vụ sáp nhập này.

Cụ thể, ông ta yêu cầu bạn trả lời các câu hỏi dưới đây:

a. Giả định các cổ đông của Hybrid sẽ đồng ý với giá sáp nhập là $68,75 cho mỗi cổ

phần. Bridie nên tiến hành việc sáp nhập hay không?

b. Mức giá cao nhất trên mỗi cổ phần mà Bridie nên sẵn lòng trả cho Hybrid là bao nhiêu?

c. Giả định rằng Bridie không sẵn lòng với giao dịch sáp nhập bằng tiền mặt nhưng sẽ

xem xét giao dịch bằng hoán đổi cổ phiếu. Tỷ lệ hoán đổi là bao nhiêu để cho việc sáp

nhập tạo ra giá trị tương đương với giá trị sáp nhập ở phương án ban đầu là $68,75 cho mỗi cổ phần?

d. Tỷ số hoán đổi chứng khoán cao nhất là bao nhiêu mà Bridie sẵn lòng trả và thực hiện việc sáp nhập? Bài làm a. Phân tích sáp nhập

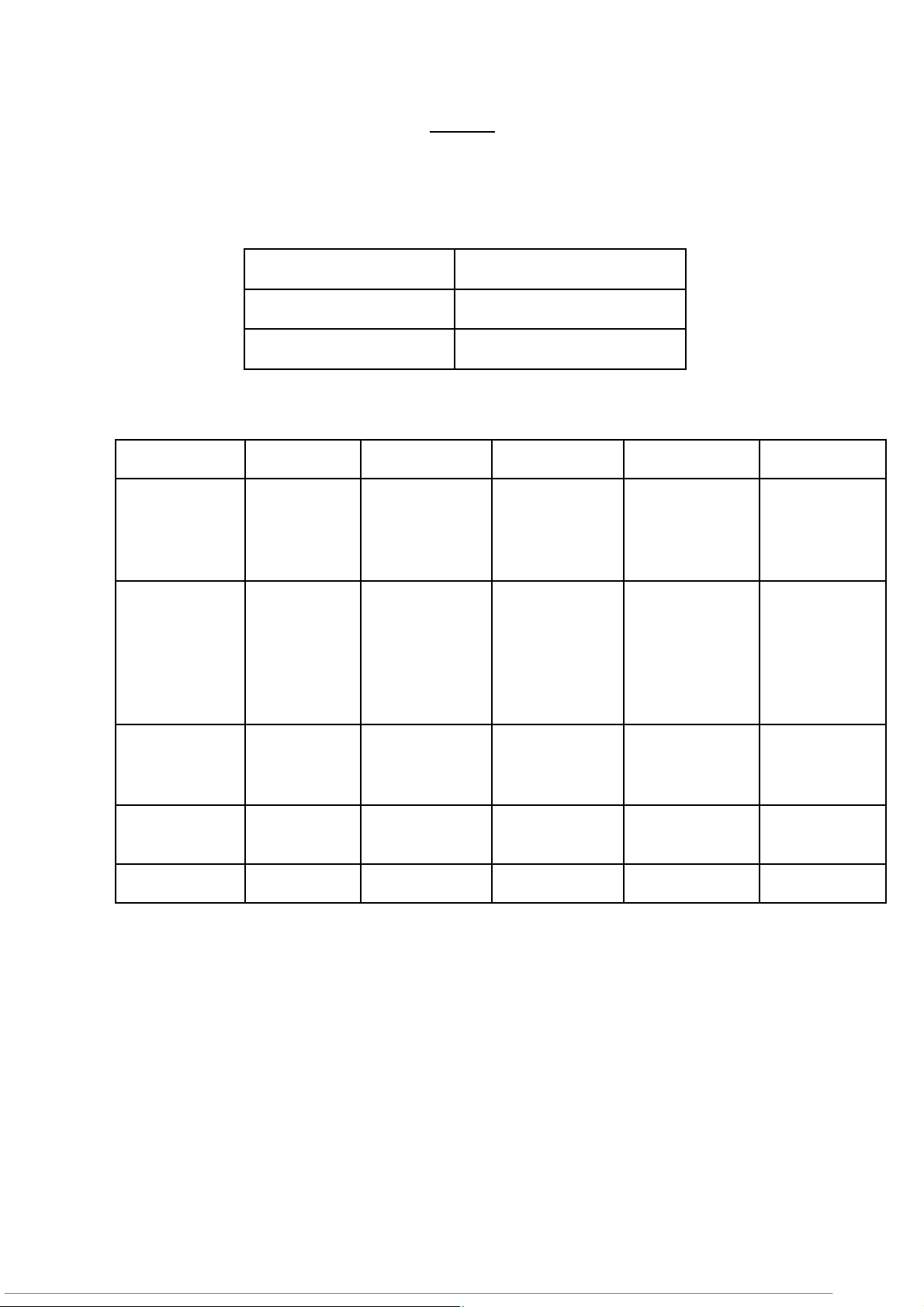

Giá trị hiện tại của dòng tiền mặt gia tăng.

Dòng tiền hiện tại từ việc mua lại gồm chi phí mua lại cộng với cổ tức được trả: Mua lại Hybrid -352.000.000 Cổ tức từ Hybrid 96.000.000 Toàn bộ -256.000.000

Dòng tiền đến Birdie Golf từ việc mua lại Hybrid Golf trong 5 năm tới sẽ là: Năm 1 Năm 2 Năm 3 Năm 4 Năm 5

Cổ tức từ 24.864.000 8.192.000 18.624.000 26.496.000 36.512.0000 Hybrid (net income - lợi nhuận giữ lại) Lỗ tính thuế 16.000.000 16.000.000 thực hiện chuyển tiếp (Tax - loss - carry - forwards) Giá trị cuối 576.000.000 cùng của vốn chủ sở hữu Giá trị cuối -192.000.000 cùng của nợ Tổng 24.864.000

24.192.000 34.624.000 26.496.000 420.512.000

Để chiết khấu dòng tiền từ việc sáp nhập, chúng ta phải chiết khấu từng dòng tiền với

tỷ lệ chiết khấu thích hợp. Các dòng tiền bổ sung từ các khoản chuyển lỗ từ thuế và

mức nợ đề xuất nên được chiết khấu theo chi phí nợ vì chúng được xác định với ít sự không chắc chắn.

Giá trị cuối cùng của công ty phải chịu rủi ro kinh doanh thông thường và phải được

chiết khấu theo tỷ lệ thông thường. Tỷ trọng nợ hiện tại và tỷ trọng vốn chủ sở hữu

trong cơ cấu vốn của Hybrid là: WD=0.5 1+0.5=1 3 WE=1−1 3=23 β

Hệ số Beta cho khoản nợ của Hybrid là: D=0.08−0.06 0.13−0.06=2 7

Beta tổng thể của Hybrid là: β

H=(0.33×0.29)+(067×1.3)=0.9667

Bây giờ chúng ta có thể tính toán lợi nhuận cần thiết cho các hoạt động bình thường của Hybrid, đó là:

E−RH=0.06+0.96×(0.13−0.06)=0.1272

Để tìm tỷ lệ chiết khấu cho cổ tức chúng ta cần tìm beta mới của vốn chủ sở hữu cho

Hybrid được hợp nhất. Tỷ lệ nợ trên vốn chủ sở hữu mới là 1, có nghĩa là tỷ trọng nợ

và tỷ trọng vốn chủ sở hữu bằng 50%. Beta mới cho vốn chủ sở hữu phải là:

βmới=[βcũ−(WD−mới×W D−cũ)]/ WE−mới=0.96−(0.5×0.33) 0.5=1.59

Vì vậy, tỷ lệ chiết khấu đối với cổ tức được trả trong tương lai là:

E−R¿=0.06+1.59×(0.13−0.06)=0.1713=17.13%

Bây giờ chúng ta có thể tìm thấy giá trị hiện tại của các dòng tiền trong tương lai. Giá

trị hiện tại của các luồng tiền từng năm, cùng với tỷ lệ chiết khấu phù hợp cho từng luồng tiền là:

Tỷ lệ Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 chiết khấu Cổ tức 17.13% 21.227.696 7.023.320 13.000.332 19.475.351 36.512.000 Lỗ tính 8% 14.814.815 12.590.442 thuế Giá trị 12.73% 316.391.603 cuối cùng vốn chủ sở hữu Giá trị 8% -130.671.934 cuối cùng của nợ Tổng 21.227.696 21.838.134 25.590.334 19.475.351 222.231.629 NPV

⇒ của việ c mua lậi là: NPV = -256.000.000 + 21.227.696 + 21.838.134 +

25.590.774 + 19.475.351 + 222.231.629= $54.363.584

b. Vì việc mua lại là một dự án có NPV dương nên điều Birdie muốn cung cấp nhất là

tăng ưu đãi tiền mặt hiện tại bằng NPV hiện tại, hoặc:

Ưu đãi cao nhất = $352.000.000 + $54.363.584 = $406.363.584

Giá cổ phiếu cao nhất là tổng giá chào bán cao, chia cho số cổ phiếu đang lưu hành, hoặc:

Giá cổ phiếu cao nhất = $406.363.584 / 5.200.000 shares = $78.15

c. Để xác định tỷ giá hối đoái hiện tại, tỷ giá hối đoái sẽ tạo ra một chào bán tiền mặt

và một chào bán cổ phiếu tương đương, chúng ta cần xác định giá cổ phiếu mới theo

chào bán tiền mặt ban đầu.

Giá cổ phiếu mới của Birdie sau khi sáp nhập sẽ là:

PNew = [$94 * 11.600.000 + $54.363.584] / 11.600.000 = $98.69. Vì vậy, tỷ giá hối

đoái, sẽ làm cho chào bán tiền mặt và chào bán cổ phiếu tương đương nhau, là:

Tỷ giá hối đoái = $68.75 / $98.69 = 0.6966

d. Tỷ lệ hối đoái cao nhất mà Birdie chấp nhận là tỷ giá hối đoái dẫn đến việc thu

được NPV bằng không. Điều này có nghĩa là giá cổ phiếu của Birdie không thay đổi

sau khi sáp nhập,do đó, tỷ lệ hối đoái là:

Tỷ giá hối đoái = $68.75 / $94 = 0. 7314

Câu 5: Theo bạn, hoạt động M&A trong giai đoạn nền kinh tế khó khăn có khác

với thời kỳ nền kinh tế thuận lợi hay không? Giải thích tại sao hoạt động M&A

thường diễn ra theo sóng? Bài làm

1. M&A trong thời kỳ kinh tế khó khăn:

Trong giai đoạn suy thoái hoặc bất ổn kinh tế, số lượng và giá trị các thương vụ

M&A thường có xu hướng giảm mạnh. Điều này xuất phát từ mối liên hệ trực tiếp

giữa hoạt động M&A và tốc độ tăng trưởng GDP. Ba yếu tố chính làm hình thành sự

khác biệt gồm: áp lực thời gian đối với doanh nghiệp, sự can thiệp của nhà đầu tư và

cơ quan quản lý, và sự khác biệt giữa các quốc gia trong bối cảnh khủng hoảng toàn cầu.

Thứ nhất, trong suy thoái, nhiều doanh nghiệp phải đối mặt với áp lực thanh

khoản, rủi ro mất cân đối tài chính hoặc nguy cơ phá sản. Điều này buộc bên bán phải

chốt giao dịch nhanh để duy trì dòng tiền, tạo lợi thế lớn cho bên mua trong quá trình

đàm phán. Các thương vụ diễn ra nhanh hơn nhưng cũng tiềm ẩn rủi ro định giá sai

lệch, due diligence không đầy đủ và khả năng thất bại trong quá trình thực thi.

Thứ hai, chính phủ và các cơ quan quản lý thường tăng cường kiểm soát nhằm

bảo vệ thị trường, ổn định tài chính và hạn chế các thương vụ có thể gây bất lợi cho

doanh nghiệp nội địa. Điều này làm giảm tính linh hoạt của các thương vụ M&A và

đôi khi khiến lợi ích của cổ đông không được tối ưu.

Thứ ba, tác động không đồng đều của khủng hoảng giữa các quốc gia và biến

động tỷ giá tạo ra sự chênh lệch lớn về giá trị giao dịch xuyên biên giới. Các doanh

nghiệp từ các quốc gia có đồng tiền mạnh dễ dàng mua lại tài sản giá rẻ tại các nền

kinh tế chịu ảnh hưởng nặng nề hơn. Đối với các doanh nghiệp Việt Nam, dù nhà đầu

tư nước ngoài quan tâm nhiều hơn, họ vẫn phải phụ thuộc vào điều kiện thị trường nội

địa và các rào cản chính sách.

Mặc dù suy thoái được xem là “thời cơ vàng” để mua tài sản giá thấp, thực tế

nhiều doanh nghiệp lại hạn chế thực hiện M&A do thiếu dòng tiền, rủi ro tài chính gia

tăng và tâm lý ưu tiên giữ tiền mặt. Bên cạnh đó, lo ngại về phản ứng tiêu cực của thị

trường trong thời điểm nhạy cảm cũng khiến các doanh nghiệp thận trọng hơn với những giao dịch lớn.

2. M&A trong thời kỳ kinh tế thuận lợi:

Ngược lại, khi nền kinh tế tăng trưởng ổn định, niềm tin thị trường cao và dòng

vốn dồi dào, hoạt động M&A thường diễn ra sôi động hơn. Các doanh nghiệp chủ

động theo đuổi chiến lược mở rộng quy mô, thâm nhập thị trường mới hoặc gia tăng

thị phần thông qua sáp nhập và mua lại.

Trong bối cảnh thuận lợi này, các thương vụ thường có giá trị cao hơn do tài

sản được định giá tốt, khả năng huy động vốn dễ dàng và tâm lý thị trường tích cực.

Bên cạnh đó, giai đoạn mà các quy định chống độc quyền chưa phát triển mạnh

thường là thời kỳ bùng nổ M&A, khi các doanh nghiệp lớn tận dụng khoảng trống

pháp lý để mở rộng quyền lực thị trường thông qua thâu tóm.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4