Bài kiểm tra giữa kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Có. Trong hoạt động mua bán và sáp nhập doanh nghiệp, mục tiêu cốt lõi là tối đa hóa giá trị cho cổ đông. Tuy nhiên, trên thực tế vẫn tồn tại những trường hợp ban quản lý lựa chọn lời đề nghị có mức giá chào mua thấp hơn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH TRƯỜNG KINH DOANH KHOA TÀI CHÍNH

BÀI KIỂM TRA GIỮA KỲ

MÔN SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP GIẢNG VIÊN HƯỚNG DẪN

: T.S Nguyễn Thị Uyên Uyên

MÃ LỚP HỌC PHẦN: 25C1FIN50509002

SINH VIÊN THỰC HIỆN: Nguyễn Hải Hà MSSV: 31231027468 Bài làm Câu 1:

Có. Trong hoạt động mua bán và sáp nhập doanh nghiệp, mục tiêu cốt lõi là tối đa hóa

giá trị cho cổ đông. Tuy nhiên, trên thực tế vẫn tồn tại những trường hợp ban quản lý lựa

chọn lời đề nghị có mức giá chào mua thấp hơn. Điều này hoàn toàn có thể biện minh

hợp lý khi xem xét đến tổng thể lợi ích và rủi ro của thương vụ. Thứ nhất, mức giá chào

mua cao hơn đôi khi đi kèm với những điều kiện bất lợi hoặc khả năng hoàn tất giao

dịch thấp, ví dụ như điều kiện thanh toán phức tạp, rủi ro pháp lý trong kiểm soát cạnh

tranh hay tình trạng tài chính thiếu bền vững của bên mua. Khi đó, giá trị kỳ vọng ròng

mà cổ đông nhận được có thể thấp hơn so với thương vụ có giá chào mua thấp hơn

nhưng chắc chắn và minh bạch. Thứ hai, một nhà đầu tư chiến lược đưa ra mức giá thấp

hơn nhưng lại có cam kết phát triển doanh nghiệp bền vững, giữ gìn nguồn nhân lực cốt

lõi và duy trì văn hóa doanh nghiệp có thể tạo ra hiệu quả hiệp lực tốt hơn trong dài hạn.

Việc lựa chọn thêm giá trị chiến lược này có thể giúp nâng cao lợi ích cho cổ đông trong

tương lai thay vì chỉ tập trung vào khoản chênh lệch giá tại thời điểm hiện tại. Ngoài ra,

đề nghị giá cao đôi khi xuất phát từ một thương vụ thâu tóm thù địch, tiềm ẩn nguy cơ

chia tách tài sản hoặc bóc lột lợi ích của cổ đông thiểu số. Khi đó, việc từ chối lời chào

giá cao hơn là một phần trong trách nhiệm ủy thác của ban quản lý nhằm bảo vệ lợi ích

chung của toàn bộ cổ đông. Như vậy, chấp nhận một mức giá chào mua thấp hơn vẫn có

thể là lựa chọn tối ưu nếu nó đảm bảo được khả năng hoàn tất giao dịch, hạn chế rủi ro,

duy trì sự phát triển bền vững và bảo vệ giá trị dài hạn cho doanh nghiệp và cổ đông. Câu 2:

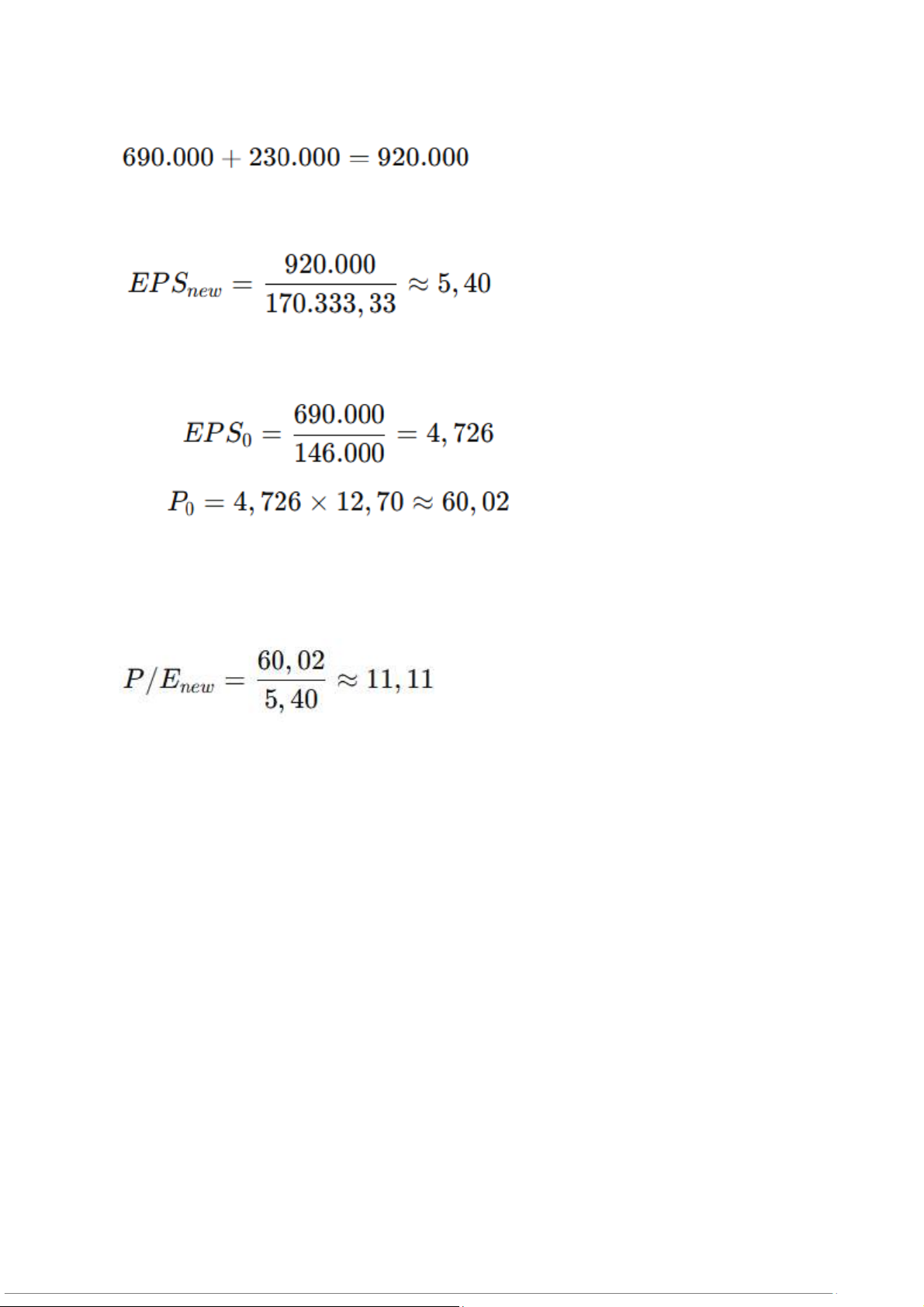

a. Tính EPS và P/E sau sáp nhập (NPV = 0)

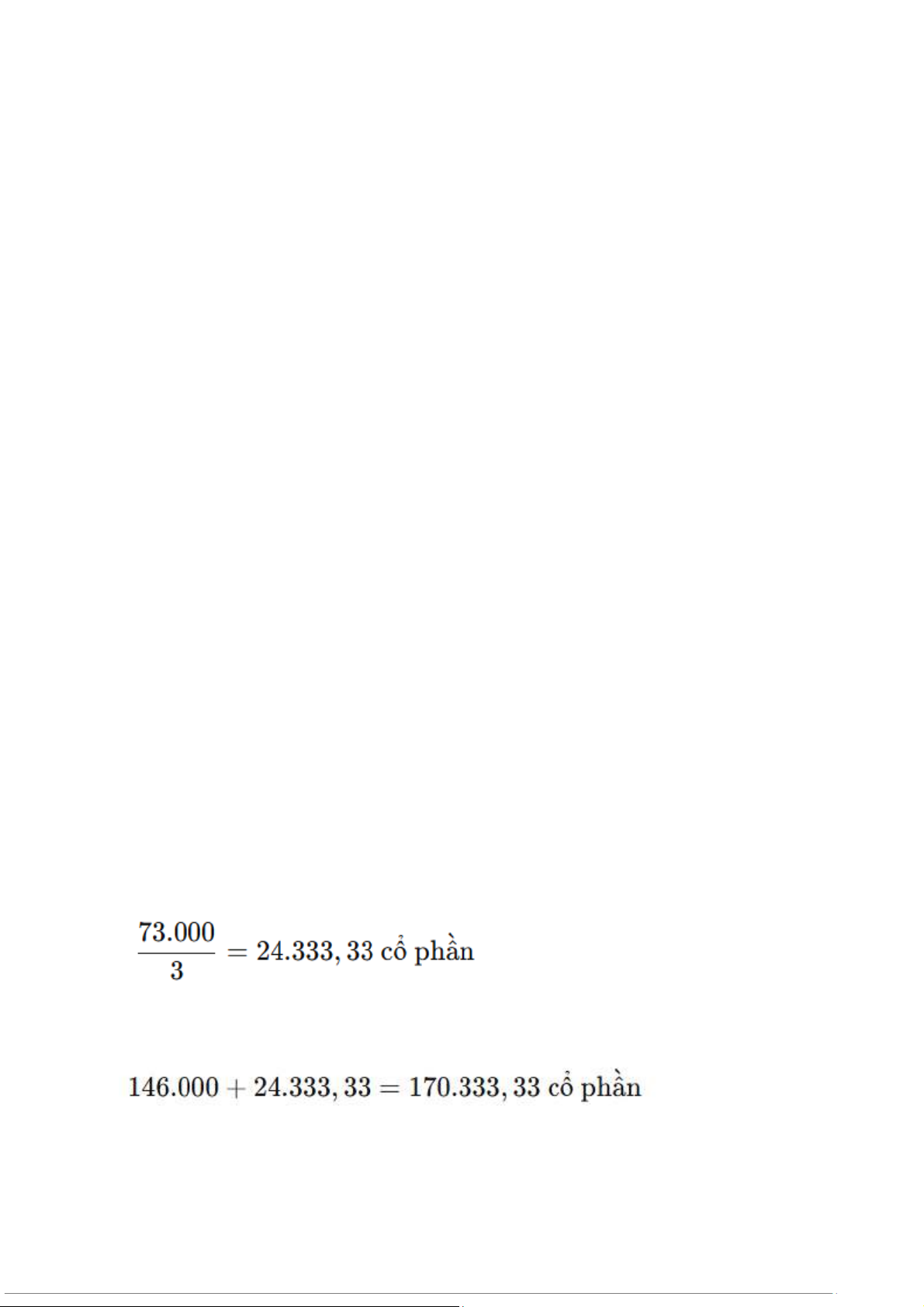

Cổ đông Flannery nhận 1 cổ phần Stultz cho mỗi 3 cổ phần đang nắm giữ. Với 73.000

cổ phần của Flannery, Stultz phải phát hành thêm:

Tổng số cổ phần Stultz sau sáp nhập:

Tổng thu nhập hai công ty sau hợp nhất: EPS mới của Stultz:

Giá cổ phiếu Stultz ban đầu:

Nếu NPV = 0, giá sau sáp nhập không đổi → P = 60,02. P/E mới:

→ Kết quả: EPS ≈ 5,40 và P/E ≈ 11,11.

b. Tại sao Stultz phải quan tâm đến giá trị cộng hưởng?

Stultz phải quan tâm đến giá trị cộng hưởng vì thương vụ dùng hình thức hoán đổi cổ

phần khiến công ty phải phát hành thêm cổ phiếu, từ đó làm pha loãng EPS của cổ đông

hiện hữu. Nếu thương vụ không tạo ra giá trị cộng hưởng (NPV = 0), lợi nhuận hợp nhất

không tăng tương xứng với số cổ phiếu mới phát hành, khiến EPS và P/E giảm, cổ đông

Stultz có thể bị thiệt.

Ngược lại, nếu có giá trị cộng hưởng, lợi nhuận sau sáp nhập tăng lên đủ lớn để bù đắp

sự pha loãng, giúp giá trị cổ đông Stultz được duy trì hoặc gia tăng. Vì vậy, Stultz cần

đảm bảo rằng thương vụ tạo ra giá trị cộng thêm trước khi chấp nhận tỷ lệ hoán đổi và

phát hành thêm cổ phần. Câu 3:

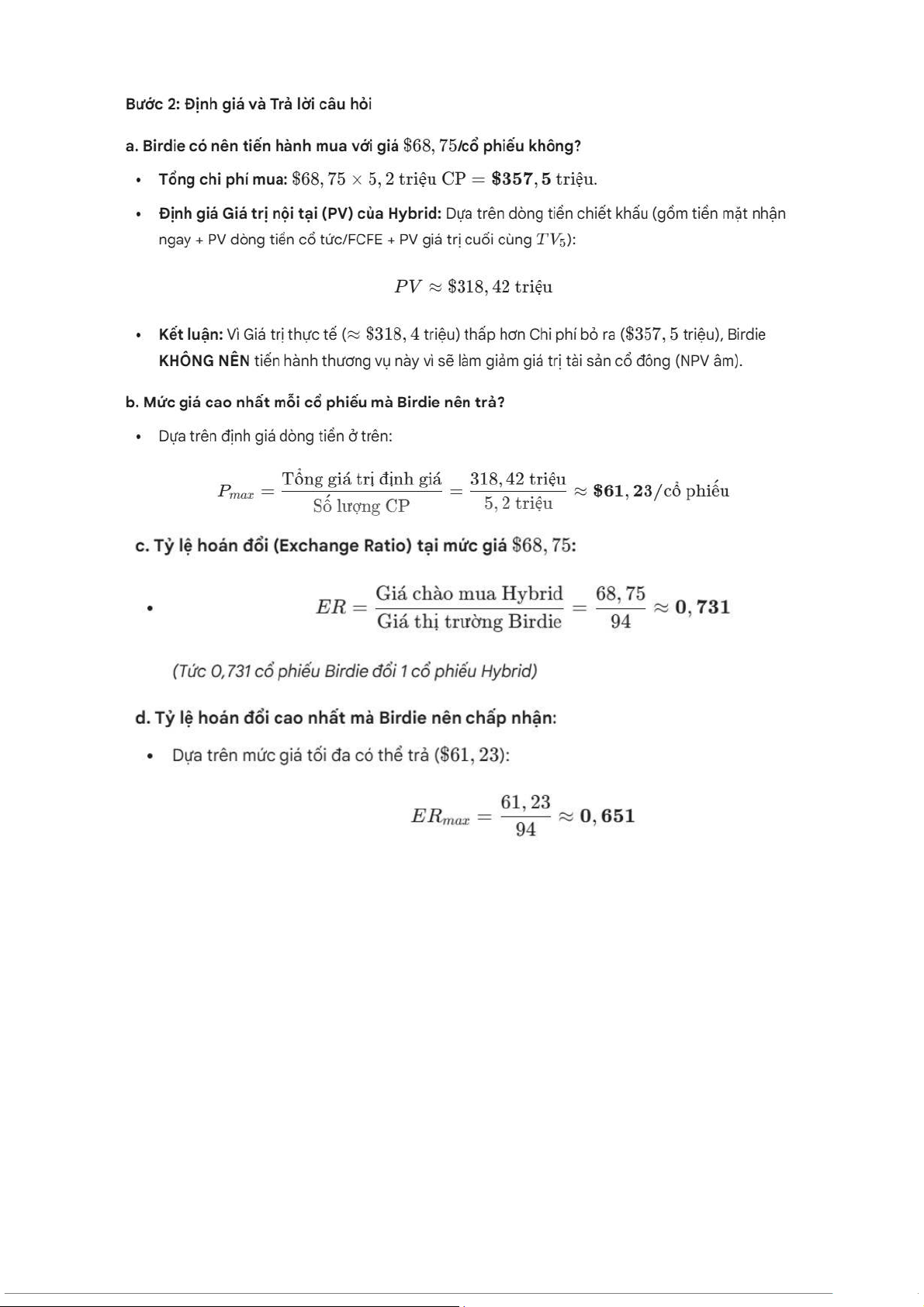

Câu trả lời: Ban giám đốc KHÔNG NÊN chấp nhận đề xuất mua lại này. Tại sao:

1. Vấn đề Thay thế tài sản (Asset Substitution Problem): Hiện tại, công ty đang có

đòn bẩy tài chính rất cao (Nợ 300/Tài sản 400). Lợi nhuận hoạt động ($30 triệu)

chỉ vừa đủ trả lãi vay ($30 triệu), tức là lợi nhuận ròng bằng 0. Cổ đông đang

muốn thực hiện hành vi "Dịch chuyển rủi ro": Bán các tài sản an toàn (điện lực)

để đầu tư vào tài sản rủi ro cao (viễn thông).

2. Xung đột lợi ích với Chủ nợ: Chủ nợ cho vay với lãi suất thấp dựa trên sự an toàn

của ngành điện. Nếu chuyển sang viễn thông, rủi ro tăng vọt nhưng chủ nợ không

được tăng lãi suất, trong khi nếu thắng lớn thì chỉ cổ đông được hưởng. Đây là

hành động "đánh bạc bằng tiền của chủ nợ". Về mặt pháp lý, các điều khoản hạn

chế trong hợp đồng vay (Covenants) thường sẽ ngăn cản thương vụ này.

3. Rủi ro phá sản và Năng lực quản lý: Việc chuyển từ một ngành ổn định sang một

ngành rủi ro cao mà thiếu kinh nghiệm quản lý chuyên ngành sẽ đẩy công ty đến

bờ vực phá sản nhanh chóng, gây thiệt hại cho toàn bộ các bên liên quan (Stakeholders). Câu 4: Câu 5:

1. Hoạt động M&A trong giai đoạn kinh tế khó khăn khác gì so với thời kỳ kinh tế thuận lợi?

Hoạt động M&A vẫn diễn ra trong cả hai giai đoạn nhưng động cơ và điều kiện thị

trường có sự khác biệt rõ rệt: • Khi kinh tế khó khăn:

o Nhiều doanh nghiệp gặp áp lực tài chính, thiếu vốn, dòng tiền suy giảm →

dễ trở thành mục tiêu thâu tóm.

o Giá trị doanh nghiệp giảm, định giá thấp → bên mua có cơ hội “săn bargain”.

o Mục tiêu M&A chủ yếu là tái cơ cấu, mua lại tài sản giá rẻ, hoặc hợp nhất

để tăng sức sống trong chu kỳ suy thoái.

o Tính cạnh tranh trong M&A giảm vì ít nhà đầu tư dám mở rộng khi thị trường rủi ro.

• Khi kinh tế thuận lợi:

o Doanh nghiệp có lợi nhuận cao, dòng tiền mạnh, tự tin mở rộng quy mô.

o M&A được thúc đẩy bởi mục tiêu mở rộng thị phần, đa dạng hóa, tăng trưởng nhanh.

o Nhiều nhà đầu tư tham gia hơn, làm giá trị M&A tăng, cạnh tranh mạnh mẽ.

o Môi trường tín dụng thuận lợi → dễ huy động vốn cho các thương vụ lớn.

→ Kết luận: M&A trong khủng hoảng mang tính phòng thủ và tái cấu trúc, trong khi

M&A thời kỳ thuận lợi mang tính tấn công và mở rộng tăng trưởng.

2. Hoạt động M&A thường diễn ra theo “sóng” vì nó chịu ảnh hưởng mạnh từ các yếu tố

vĩ mô và chu kỳ kinh tế. Khi nền kinh tế bước vào giai đoạn tăng trưởng, lãi suất thấp,

niềm tin thị trường cao và khả năng huy động vốn thuận lợi, các doanh nghiệp có xu

hướng mở rộng quy mô nhanh bằng cách thâu tóm hoặc sáp nhập, từ đó tạo nên các đợt

bùng nổ M&A. Ngược lại, khi kinh tế suy thoái, số lượng thương vụ giảm nhưng vẫn

hình thành một làn sóng mới chủ yếu xoay quanh các thương vụ thâu tóm doanh nghiệp

gặp khó khăn. Bên cạnh đó, sự xuất hiện của công nghệ mới trong ngành, thay đổi chính

sách pháp lý, mức độ hội nhập quốc tế, cùng với tâm lý bầy đàn khi doanh nghiệp trong

ngành thực hiện M&A thành công cũng góp phần tạo nên những chu kỳ M&A lặp lại.

Chính sự kết hợp của những yếu tố này khiến hoạt động M&A không diễn ra đều đặn

theo thời gian mà thường tập trung vào từng giai đoạn, tạo thành các “sóng” rõ rệt.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4