Bài nghiên chương 12: tái cấu trúc trong phá sản môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Để hoàn thành Bài nghiên cứu về Chương 12: “Tái cấu trúc trong phá sản” thuộc học phần Mua bán, Sáp nhập và Tái cấu trúc doanh nghiệp (M&A), bên cạnh sự nỗ lực và cố gắng của nhóm, chúng em xin bày tỏ lòng biết ơn sâu sắc đến Trường Đại học Kinh tế TP. Hồ Chí Minh (UEH). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

1

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH KHOA TÀI CHÍNH BÀI NGHIÊN CỨU

MÔN: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

CHƯƠNG 12: TÁI CẤU TRÚC TRONG PHÁ SẢN

Giảng viên hướng dẫn: TS. Nguyễn Thị Uyên Uyên

Mã lớp học phần: 25C1FIN50509007 Sinh viên thực hiện: Nguyễn Lê Lâm Anh Đặng Nguyễn Diệu Linh Nguyễn Hoàng Linh

Phạm Ngọc Mai (Nhóm trưởng) Ngô Kim Ngân

Thành phố Hồ Chí Minh, ngày 26 tháng 10 năm 2025

DANH SÁCH THÀNH VIÊN NHÓM 1 ST Họ và tên MSSV Phân công T 1 Nguyễn Lê Lâm Anh

31231025718 - Nội dung nghiên cứu - Làm PowerPoint 2 Đặng Nguyễn Diệu Linh

31231026858 - Nội dung nghiên cứu - Chỉnh format 3 Nguyễn Hoàng Linh

31231027447 - Nội dung nghiên cứu - Làm PowerPoint 4

Phạm Ngọc Mai (Nhóm trưởng)

31231021660 - Nội dung nghiên cứu - Làm PowerPoint 5 Ngô Kim Ngân

31231024966 - Nội dung nghiên cứu - Làm PowerPoint MỤC LỤC

CHƯƠNG 1. GIỚI THIỆU........................................................................................7

1.1. Lý do chọn đề tài...............................................................................................7

1.2. Mục tiêu nghiên cứu.........................................................................................9

1.3. Phương pháp nghiên cứu.................................................................................9

1.4. Đóng góp của đề tài.........................................................................................10

CHƯƠNG 2. TỔNG QUAN VỀ KIỆT QUỆ TÀI CHÍNH VÀ PHÁ SẢN...........12

2.1 Tổng quan về kiệt quệ tài chính......................................................................12

2.1.1. Các quan điểm về kiệt quệ tài chính...........................................................12

2.1.2. Các dấu hiệu nhận biết kiệt quệ tài chính..................................................12

2.1.3. Nguyên nhân dẫn đến kiệt quệ tài chính.....................................................13

2.1.4. Ảnh hưởng của kiệt quệ tài chính...............................................................14

2.1.5. Các mô hình dự báo kiệt quệ tài chính.......................................................14

2.2. Tổng quan về phá sản.....................................................................................15

2.2.1. Các quan điểm về phá sản..........................................................................15

2.2.2. Các dấu hiệu nhận biết phá sản.................................................................16

2.2.3. Nguyên nhân dẫn đến phá sản....................................................................17

2.2.4. Ảnh hưởng của phá sản..............................................................................18

2.3. Khung pháp lý.................................................................................................20

2.3.1. Luật phá sản Hoa Kỳ..................................................................................20

2.3.2. Luật phá sản Việt Nam...............................................................................22

CHƯƠNG 3. TÁI CẤU TRÚC TRONG ĐIỀU KIỆN CÔNG TY BỊ PHÁ SẢN.26

3.1. Tổng quan về tái cấu trúc khi phá sản..........................................................26

3.1.1. Các quan điểm về tái cấu trúc khi phá sản.................................................26

3.1.2. Các đặc điểm tái cấu trúc khi phá sản.......................................................26

3.1.3. Bản chất của tái cấu trúc khi phá sản........................................................27

3.1.4. Quy trình tái cấu trúc khi phá sản..............................................................28

3.1.5. Ưu và nhược điểm tái cấu trúc khi phá sản................................................33

3.1.6. Điều kiện sử dụng tái cấu trúc khi phá sản................................................35

3.2. Động cơ tái cấu trúc khi phá sản...................................................................36

3.3. Mục tiêu tái cấu trúc khi phá sản..................................................................36

3.4. Các hình thức tái cấu trúc khi phá sản.........................................................37

3.4.1. Tái cấu trúc tài sản....................................................................................37

3.4.2. Tái cấu trúc tài chính.................................................................................37

3.4.3. Thanh lý.....................................................................................................38

CHƯƠNG 4: NGHIÊN CỨU CÁC VỤ PHÁ SẢN ĐIỂN HÌNH VÀ BÀI HỌC

RÚT RA.....................................................................................................................39

4.1. Lehman Brothers - Vụ phá sản lớn nhất lịch sử Hoa Kỳ.............................39

4.2. Refco Inc. - Phá sản vì gian lận tài chính......................................................40

4.3. Wilbur Ross - Nhà đầu tư chuyên mua công ty sắp phá sản.......................41

4.4. CIT Group - Vụ phá sản được chuẩn bị trước.............................................41

4.5. Sunbeam - Phá sản sau một thương vụ mua lại thất bại..............................42

4.6. Campeau Corporation - Phá sản do M&A tài trợ bằng nợ.........................43

KẾT LUẬN................................................................................................................45 DANH MỤC BẢNG BIỂU ST Tên bảng Trang T 1

Các giai đoạn của Kiệt quệ Tài chính 12 2

Cấu trúc và phạm vi điều chỉnh của các chương trong Đạo luật Phá 20 sản Hoa Kỳ 3

Cấu trúc và nội dung cơ bản của Luật Phá sản Việt Nam 2014 22 4

Mốc thời gian trong quy trình tái cấu trúc 28 1 LỜI CẢM ƠN

Để hoàn thành Bài nghiên cứu về Chương 12: “Tái cấu trúc trong phá sản”

thuộc học phần Mua bán, Sáp nhập và Tái cấu trúc doanh nghiệp (M&A), bên cạnh sự

nỗ lực và cố gắng của nhóm, chúng em xin bày tỏ lòng biết ơn sâu sắc đến Trường

Đại học Kinh tế TP. Hồ Chí Minh (UEH) đã tổ chức giảng dạy học phần có ý nghĩa

thiết thực này. Môn học không chỉ cung cấp nền tảng lý luận về hoạt động M&A mà

còn giúp sinh viên tiếp cận sâu hơn vai trò của tái cấu trúc doanh nghiệp trong bối

cảnh kiệt quệ tài chính và phá sản – một vấn đề ngày càng có ý nghĩa trong nền kinh tế hiện đại.

Đặc biệt, chúng em xin gửi lời cảm ơn chân thành và trân trọng nhất đến Cô

Tiến ssĩ Nguyễn Thị Uyên Uyên, giảng viên phụ trách môn học. Với sự tận tâm, nhiệt

huyết cùng phương pháp giảng dạy khoa học, kết hợp chặt chẽ giữa lý thuyết và các ví

dụ thực tiễn, Cô đã giúp chúng em hiểu rõ hơn bản chất hai mặt của M&A, cũng như

vai trò của phá sản và tái cấu trúc doanh nghiệp trong quá trình tái phân bổ nguồn lực của nền kinh tế.

Trong quá trình thực hiện bài thu hoạch, nhóm chúng em đã cố gắng tiếp cận

vấn đề một cách nghiêm túc, đặc biệt tập trung phân tích tái cấu trúc trong điều kiện

doanh nghiệp bị phá sản dưới góc độ tài chính và pháp lý. Tuy nhiên, do hạn chế về

kinh nghiệm nghiên cứu và kiến thức thực tiễn, bài làm khó tránh khỏi những thiếu

sót. Nhóm chúng em rất mong nhận được sự cảm thông cùng những góp ý quý báu từ

Cô để có thể hoàn thiện hơn trong quá trình học tập và nghiên cứu sau này.

Chúng em xin chân thành cảm ơn và kính chúc Cô TS. Nguyễn Thị Uyên Uyên

luôn mạnh khỏe, hạnh phúc và gặt hái nhiều thành công trong sự nghiệp giảng dạy và nghiên cứu tại UEH. CHƯƠNG 1. GIỚI THIỆU 1.1. Lý do chọn đề tài

Trong bối cảnh nền kinh tế toàn cầu vận động theo chu kỳ, các doanh nghiệp

thường xuyên phải đối mặt với những giai đoạn suy giảm tăng trưởng, biến động thị

trường và sự gia tăng bất ổn tài chính. Khi điều kiện kinh tế thuận lợi, doanh nghiệp

có xu hướng mở rộng quy mô hoạt động thông qua đầu tư, vay nợ và đặc biệt là các

thương vụ sáp nhập và mua lại doanh nghiệp (Mergers and Acquisitions – M&A). Tuy

nhiên, khi nền kinh tế bước vào giai đoạn suy thoái, doanh thu sụt giảm trong khi chi

phí cố định và nghĩa vụ tài chính khó điều chỉnh kịp thời, nhiều doanh nghiệp nhanh

chóng rơi vào tình trạng kiệt quệ tài chính và đối mặt với nguy cơ phá sản. Thực tiễn

này cho thấy mối quan hệ mật thiết giữa chu kỳ kinh tế, chiến lược tài chính của

doanh nghiệp và sự gia tăng các vụ phá sản trong những giai đoạn khủng hoảng.

Đặt trong môi trường như vậy, M&A nổi lên như một hiện tượng có vai trò đặc

biệt quan trọng. Về mặt lý thuyết, M&A thường được xem là công cụ chiến lược

nhằm gia tăng quy mô, khai thác hiệu quả kinh tế theo quy mô, mở rộng thị phần và

tạo ra giá trị cộng hưởng. Tuy nhiên, thực tiễn cho thấy không phải mọi thương vụ

M&A đều tạo ra giá trị cho doanh nghiệp. Ngược lại, nhiều thương vụ M&A, đặc biệt

là các thương vụ được tài trợ bằng đòn bẩy tài chính cao, đã làm gia tăng đáng kể rủi

ro tài chính, khiến doanh nghiệp dễ bị tổn thương trước các cú sốc kinh tế. Khi kỳ

vọng tăng trưởng không đạt được hoặc môi trường kinh doanh thay đổi bất lợi, gánh

nặng nợ vay từ các thương vụ M&A có thể nhanh chóng đẩy doanh nghiệp vào tình

trạng mất khả năng thanh toán.

Nhiều vụ phá sản lớn trong lịch sử đã minh chứng rõ nét cho mối quan hệ này.

Các doanh nghiệp như Lehman Brothers, WorldCom hay Sunbeam đều từng theo đuổi

chiến lược mở rộng và M&A mạnh mẽ, song lại không kiểm soát hiệu quả rủi ro tài

chính và quản trị. Trong những trường hợp này, M&A không những không tạo ra giá

trị bền vững mà còn góp phần làm trầm trọng thêm tình trạng kiệt quệ tài chính, dẫn

đến sự sụp đổ của doanh nghiệp. Những thất bại này đặt ra câu hỏi quan trọng về bản

chất của M&A, vai trò của cấu trúc vốn, cũng như năng lực quản trị trong việc quyết

định thành công hay thất bại của các thương vụ mua bán và sáp nhập.

Ở chiều ngược lại, trong điều kiện doanh nghiệp đã rơi vào kiệt quệ tài chính

hoặc phá sản, M&A lại có thể đóng vai trò là một công cụ tái cấu trúc hữu hiệu. Thay

vì tiếp tục tồn tại dưới hình thức một thực thể không còn khả năng sinh lợi, doanh

nghiệp có thể được mua lại, sáp nhập hoặc tái cấu trúc thông qua các thương vụ M&A

nhằm tái phân bổ tài sản, điều chỉnh cơ cấu vốn và khôi phục khả năng hoạt động. Đặc

biệt, trong khuôn khổ pháp lý của phá sản, nhất là theo Chương 11 của Luật phá sản

Hoa Kỳ, M&A có thể được sử dụng như một phần của chiến lược tái tổ chức, cho

phép doanh nghiệp tiếp tục hoạt động trong khi tiến hành tái cấu trúc toàn diện.

Thực tiễn đã ghi nhận sự xuất hiện của các nhà đầu tư và quỹ đầu tư chuyên

mua lại các doanh nghiệp đang gặp khó khăn tài chính hoặc sắp phá sản. Những nhà

đầu tư này không chỉ tìm kiếm lợi nhuận từ việc mua tài sản với giá chiết khấu mà còn

đóng vai trò quan trọng trong quá trình tái cấu trúc doanh nghiệp, từ thay đổi ban quản

lý, tái cấu trúc tài chính cho đến tái định hướng chiến lược kinh doanh. Trường hợp

của Wilbur Ross là một ví dụ điển hình cho thấy M&A trong bối cảnh kiệt quệ tài

chính có thể tạo ra giá trị, nếu được thực hiện trên cơ sở đánh giá đúng bản chất vấn

đề và có chiến lược tái cấu trúc phù hợp.

Mặc dù M&A có mối liên hệ chặt chẽ với kiệt quệ tài chính và phá sản, phần

lớn các nghiên cứu hiện nay vẫn tập trung phân tích M&A trong điều kiện doanh

nghiệp hoạt động bình thường, với mục tiêu chính là đo lường khả năng tạo giá trị cho

cổ đông. Các nghiên cứu về kiệt quệ tài chính và phá sản thường được tiếp cận từ góc

độ tài chính hoặc pháp lý, trong khi vai trò của M&A trong quá trình dẫn đến phá sản

hoặc trong việc tái cấu trúc doanh nghiệp sau phá sản chưa được xem xét một cách hệ

thống. Điều này dẫn đến một khoảng trống nghiên cứu đáng kể trong việc hiểu rõ

M&A như một hiện tượng vừa mang tính nguyên nhân, vừa mang tính giải pháp đối

với tình trạng kiệt quệ tài chính của doanh nghiệp.

Xuất phát từ những phân tích trên, việc nghiên cứu mối quan hệ giữa M&A,

kiệt quệ tài chính, phá sản và tái cấu trúc doanh nghiệp là cần thiết cả về mặt lý luận

và thực tiễn. Đề tài không chỉ góp phần làm rõ bản chất và hệ quả của các chiến lược

M&A trong bối cảnh doanh nghiệp gặp khó khăn tài chính, mà còn cung cấp cơ sở để

đánh giá vai trò của M&A như một công cụ tái cấu trúc trong điều kiện phá sản. Qua

đó, nghiên cứu hướng đến việc rút ra những bài học quan trọng về quản trị, cấu trúc

vốn và chiến lược M&A, góp phần hạn chế rủi ro phá sản và nâng cao hiệu quả tái cấu

trúc doanh nghiệp trong bối cảnh kinh tế đầy biến động hiện nay. 1.2. Mục tiêu nghiên cứu

Mục tiêu tổng quát của đề tài là làm rõ mối quan hệ giữa hoạt động M&A với

tình trạng kiệt quệ tài chính, phá sản và quá trình tái cấu trúc doanh nghiệp, từ đó rút

ra các bài học lý luận và thực tiễn trong việc ra quyết định chiến lược M&A.

Trên cơ sở đó, đề tài hướng đến các mục tiêu cụ thể sau:

Hệ thống hóa cơ sở lý luận về kiệt quệ tài chính và phá sản doanh nghiệp, bao

gồm các quan điểm, dấu hiệu nhận biết, nguyên nhân và tác động của các hiện tượng này.

Phân tích bản chất, động cơ, mục tiêu và các hình thức tái cấu trúc doanh

nghiệp trong điều kiện phá sản, làm rõ vai trò của tái cấu trúc tài sản, tái cấu

trúc tài chính và thanh lý.

Làm rõ vai trò hai mặt của M&A trong bối cảnh kiệt quệ tài chính và phá sản,

bao gồm M&A như một nguyên nhân làm gia tăng rủi ro phá sản và M&A như

một công cụ tái cấu trúc doanh nghiệp.

Thông qua việc nghiên cứu các vụ phá sản điển hình, rút ra các bài học về quản

trị, cấu trúc vốn và chiến lược M&A nhằm hạn chế rủi ro và nâng cao hiệu quả

tái cấu trúc doanh nghiệp.

1.3. Phương pháp nghiên cứu

Đề tài được thực hiện chủ yếu bằng phương pháp nghiên cứu định tính. Cụ thể,

tác giả sử dụng phương pháp phân tích và tổng hợp tài liệu nhằm hệ thống hóa các lý

thuyết, quan điểm và kết quả nghiên cứu liên quan đến kiệt quệ tài chính, phá sản, tái

cấu trúc doanh nghiệp và hoạt động M&A.

Bên cạnh đó, phương pháp nghiên cứu tình huống (case study) được sử dụng

để phân tích sâu các vụ phá sản điển hình có liên quan đến M&A, như Lehman

Brothers, Refco, Sunbeam, Campeau Corporation, cũng như các trường hợp tái cấu

trúc thành công thông qua việc mua lại doanh nghiệp gặp khó khăn tài chính. Phương

pháp so sánh được áp dụng nhằm đối chiếu các mô hình phá sản, tái cấu trúc và khung

pháp lý giữa các quốc gia, đặc biệt là giữa Hoa Kỳ và Việt Nam.

Ngoài ra, đề tài sử dụng phương pháp phân tích logic và hệ thống để làm rõ

mối liên hệ giữa các yếu tố tài chính, pháp lý và chiến lược trong quá trình kiệt quệ,

phá sản và tái cấu trúc doanh nghiệp.

1.4. Đóng góp của đề tài

Đề tài nghiên cứu về mối quan hệ giữa hoạt động mua bán – sáp nhập (M&A),

kiệt quệ tài chính, phá sản và tái cấu trúc doanh nghiệp mang lại những đóng góp quan

trọng cả về phương diện lý luận lẫn thực tiễn. Trong bối cảnh các doanh nghiệp ngày

càng chịu tác động sâu rộng từ những biến động kinh tế và tài chính toàn cầu, việc tiếp

cận M&A không chỉ như một công cụ thúc đẩy tăng trưởng mà còn như một yếu tố

gắn liền với rủi ro tài chính và quá trình tái cấu trúc doanh nghiệp là cần thiết và có ý nghĩa khoa học rõ ràng.

Về mặt lý luận, nghiên cứu góp phần hệ thống hóa và làm sáng tỏ mối quan hệ

giữa kiệt quệ tài chính, phá sản và hoạt động M&A trong một khuôn khổ phân tích

thống nhất. Phần lớn các nghiên cứu trước đây thường xem xét M&A, kiệt quệ tài

chính và phá sản như những chủ đề tương đối tách biệt, hoặc chỉ phân tích mối liên hệ

giữa từng cặp hiện tượng riêng lẻ. Trái lại, đề tài này tiếp cận theo hướng tích hợp,

qua đó chỉ ra rằng M&A vừa có thể là nguyên nhân làm gia tăng nguy cơ kiệt quệ tài

chính, vừa có thể đóng vai trò như một công cụ quan trọng trong quá trình tái cấu trúc

doanh nghiệp khi rơi vào phá sản. Cách tiếp cận này giúp làm rõ bản chất hai mặt của

M&A trong vòng đời tài chính của doanh nghiệp, đồng thời bổ sung một góc nhìn còn

thiếu trong các nghiên cứu truyền thống về mua bán và sáp nhập.

Bên cạnh đó, thông qua việc phân tích các hình thức tái cấu trúc chủ yếu như

tái cấu trúc tài sản, tái cấu trúc tài chính và thanh lý doanh nghiệp, nghiên cứu làm rõ

vai trò của M&A trong từng giai đoạn và từng phương thức tái cấu trúc khác nhau.

Qua đó, nghiên cứu khắc phục quan điểm giản lược vốn chỉ xem phá sản như điểm kết

thúc của doanh nghiệp và nhấn mạnh phá sản như một quá trình kinh tế - pháp lý có

khả năng thúc đẩy tái phân bổ nguồn lực và tạo điều kiện cho phục hồi hoạt động sản xuất kinh doanh.

Về mặt thực tiễn, bài nghiên cứu cung cấp những hàm ý quan trọng cho nhà

quản trị doanh nghiệp, nhà đầu tư và các chủ nợ trong việc nhận diện và quản lý rủi ro

liên quan đến hoạt động M&A. Thông qua phân tích các trường hợp phá sản điển hình

gắn với những thương vụ M&A không thành công, nghiên cứu chỉ ra rằng việc lạm

dụng đòn bẩy tài chính, kết hợp với năng lực quản trị hạn chế và các kỳ vọng tăng

trưởng thiếu thực tế, có thể khiến M&A trở thành nhân tố thúc đẩy nhanh quá trình

kiệt quệ và phá sản doanh nghiệp. Những kết quả này mang tính cảnh báo đối với các

doanh nghiệp theo đuổi chiến lược mở rộng thông qua M&A, đặc biệt trong điều kiện

thị trường biến động mạnh và môi trường tín dụng ngày càng thắt chặt.

Đồng thời, đề tài cũng làm rõ vai trò tích cực của M&A trong quá trình tái cấu

trúc doanh nghiệp khi được triển khai đúng thời điểm và với chiến lược phù hợp. Các

nghiên cứu tình huống về những nhà đầu tư chuyên mua lại doanh nghiệp đang bên bờ

phá sản cho thấy M&A có thể trở thành công cụ hiệu quả nhằm tái cơ cấu tài chính,

cải thiện hệ thống quản trị và điều chỉnh định hướng chiến lược kinh doanh. Qua đó,

nghiên cứu cung cấp cơ sở tham khảo hữu ích cho các nhà đầu tư và các bên liên quan

khi tiếp cận các thương vụ M&A trong bối cảnh doanh nghiệp gặp khó khăn tài chính,

không chỉ với mục tiêu khai thác lợi thế giá trị tài sản mà còn hướng tới việc tạo lập

giá trị bền vững trong dài hạn.

Ngoài ra, nghiên cứu còn đóng góp về mặt nhận thức khi chỉ ra rằng M&A

không phải lúc nào cũng đồng nghĩa với việc tạo ra giá trị. Kết quả nghiên cứu góp

phần điều chỉnh quan điểm phổ biến coi M&A là một chiến lược tăng trưởng tất yếu

và hiệu quả, bằng cách làm rõ rằng trong nhiều trường hợp, M&A có thể trở thành

nguồn gốc của rủi ro tài chính nghiêm trọng nếu thiếu sự kiểm soát và quản trị phù

hợp. Việc nhận diện các điều kiện dẫn đến thất bại hoặc thành công của M&A trong

bối cảnh kiệt quệ và phá sản giúp nâng cao chất lượng ra quyết định chiến lược của doanh nghiệp.

Cuối cùng, từ góc độ chính sách và pháp lý, đề tài cung cấp cơ sở tham khảo

cho việc hoàn thiện khung pháp lý về phá sản và tái cấu trúc doanh nghiệp. Thông qua

việc so sánh pháp luật phá sản của Hoa Kỳ và Việt Nam, nghiên cứu gợi mở những

bài học kinh nghiệm trong việc thiết kế các cơ chế pháp lý nhằm khuyến khích tái cấu

trúc doanh nghiệp và phát huy vai trò tích cực của M&A trong quá trình này. Những

gợi ý này có ý nghĩa đặc biệt trong bối cảnh Việt Nam đang tiếp tục hoàn thiện thể chế

kinh tế thị trường và đối mặt với số lượng doanh nghiệp gặp khó khăn tài chính ngày càng gia tăng.

CHƯƠNG 2. TỔNG QUAN VỀ KIỆT QUỆ TÀI CHÍNH VÀ PHÁ SẢN

2.1 Tổng quan về kiệt quệ tài chính

Kiệt quệ tài chính là một tình trạng mà một công ty gặp khó khăn trong việc

thực hiện các cam kết của mình với chủ nợ. Tình trạng này xảy ra khi doanh nghiệp

không đủ khả năng tạo ra dòng tiền để đáp ứng các nghĩa vụ tài chính như trả nợ tín

dụng và thanh toán chi phí lãi vay.

2.1.1. Các quan điểm về kiệt quệ tài chính

Các doanh nghiệp không thành công thường trải qua các trạng thái: thất bại,

mất thanh khoản, vỡ nợ và phá sản, là những bản chất khác nhau của kiệt quệ tài chính.

Thất bại về tài chính (Kiệt quệ tài chính):

Kiệt quệ tài chính là khái niệm có mức độ rõ ràng cao hơn so với thất bại kinh

tế. Tình trạng này xảy ra khi doanh nghiệp không thể đáp ứng các nghĩa vụ tài chính

đến hạn do thiếu khả năng thanh khoản để thanh toán các khoản nợ ngắn hạn. Ngoài

ra, kiệt quệ tài chính vẫn có thể phát sinh ngay cả khi doanh nghiệp có giá trị tài sản

ròng dương. Hơn thế nữa, khái niệm này còn bao hàm các trường hợp doanh nghiệp

gặp khó khăn trong việc thanh toán nợ. Theo Andrade và Kaplan (1998), một doanh

nghiệp bị coi là thất bại tài chính khi xảy ra vi phạm trong việc thực hiện các nghĩa vụ trả nợ. Thất bại về kinh tế:

Thất bại về kinh tế là một khái niệm mang tính mơ hồ hơn. Nó có thể được

hiểu là khi doanh nghiệp rơi vào tình trạng thua lỗ, tức là khi doanh thu không bù đắp

được chi phí. Ngoài ra, doanh nghiệp cũng có thể được xem là thất bại về mặt kinh tế

nếu tỷ suất lợi nhuận trên đầu tư thấp hơn chi phí vốn hoặc khi lợi nhuận thực tế đạt

được thấp hơn mức kỳ vọng ban đầu của nhà đầu tư hoặc của chính doanh nghiệp.

2.1.2. Các dấu hiệu nhận biết kiệt quệ tài chính

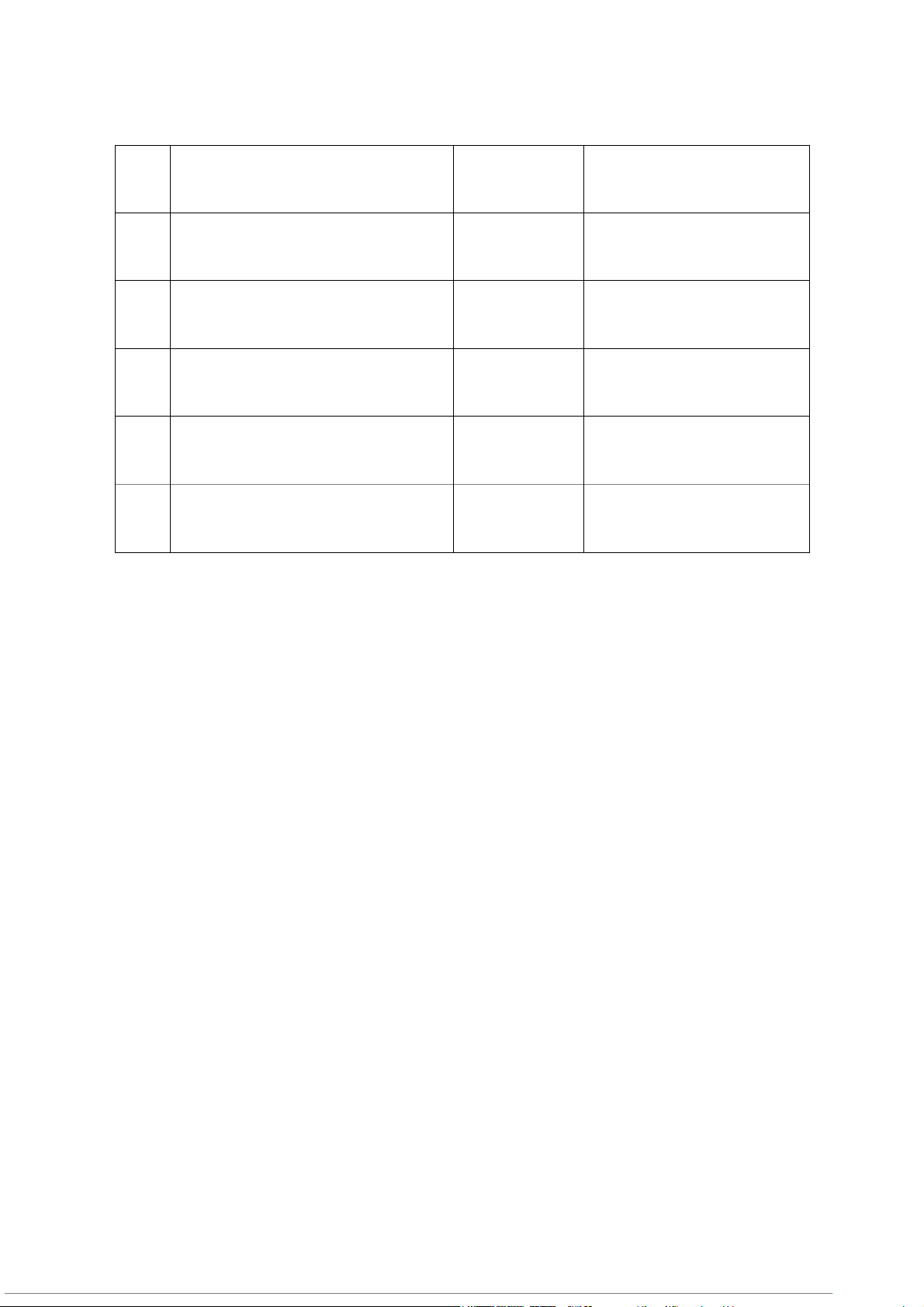

Kiệt quệ tài chính có thể được nhận biết qua ba giai đoạn chính: Giai đoạn Dấu hiệu Giai đoạn đầu

Doanh số sụt giảm; tỷ suất sinh lợi cổ phiếu âm; giảm thu nhập

hoạt động; tiền mặt thỉnh thoảng bị thiếu hụt (giảm thanh khoản);

khó khăn trong việc thu hồi công nợ; khách hàng phàn nàn và

công bố thông tin chậm hơn dự kiến. Giai đoạn giữa

Tỷ suất sinh lợi tiếp tục giảm; tiền mặt giảm do thua lỗ liên tục;

doanh nghiệp cắt giảm hay ngưng chi trả cổ tức; phải thương thảo

với chủ nợ để gia hạn nợ; vi phạm hợp đồng tín dụng. Giai đoạn sau

Thường xuyên thua lỗ trong hoạt động kinh doanh; việc thiếu hụt

tiền mặt gia tăng; vi phạm hợp đồng tín dụng trở thành vấn đề kinh

niên; tỷ lệ nghỉ việc của nhân viên gia tăng.

Bảng 1. Các giai đoạn của Kiệt quệ Tài chính

Các dấu hiệu khác bao gồm:

Đòn bẩy cao: Tình trạng kiệt quệ tài chính thường liên quan đến tỷ lệ nợ trên tổng vốn tăng cao.

Dòng tiền yếu: Trong các giao dịch sử dụng đòn bẩy cao gặp khó khăn, tỷ lệ

trung vị của EBITDA trên chi phí lãi vay giảm mạnh, cho thấy khả năng chi trả lãi vay thấp.

Bị yêu cầu thanh toán tiền mặt: Các nhà cung cấp có thể từ chối các điều khoản

tín dụng thông thường và yêu cầu thanh toán bằng tiền mặt ngay khi giao hàng,

làm tăng nhu cầu tiền mặt đúng lúc công ty đang thiếu thanh khoản, có thể đẩy

nhanh tiến trình phá sản.

2.1.3. Nguyên nhân dẫn đến kiệt quệ tài chính

Phân loại theo Dun & Bradstreet:

1. Yếu tố kinh tế: Sự suy yếu trong ngành hoặc lợi nhuận không đủ.

2. Yếu tố tài chính: Chi phí hoạt động cao hoặc vốn không đủ.

3. Yếu tố kinh nghiệm/quản lý: Thiếu kinh nghiệm kinh doanh hoặc kiến thức quản lý.

Các nguyên nhân chính khác:

Sử dụng đòn bẩy quá mức: Đòn bẩy tài chính cao, đặc biệt sau các giao dịch tái

cấu trúc vốn bằng nợ vay, được xác định là nguyên nhân chính gây ra kiệt quệ tài chính.

Suy thoái kinh tế: Khi kinh tế suy thoái, doanh thu thường suy yếu trong khi

chi phí giảm chậm hơn, và áp lực nợ trở nên nghiêm trọng hơn do dòng tiền yếu đi.

Gian lận: Là nguyên nhân dẫn đến các vụ phá sản lớn nhất vào những năm

2000 như WorldCom (liên quan đến chiến lược sáp nhập thất bại và không đạt

tăng trưởng hữu cơ) và Enron.

Chiến lược M&A thất bại: Các thương vụ mua lại thất bại, đặc biệt khi được tài

trợ bằng nợ lớn, là một rủi ro cực đoan dẫn đến phá sản (ví dụ: Sunbeam Corp.).

2.1.4. Ảnh hưởng của kiệt quệ tài chính

Kiệt quệ tài chính gây ra nhiều chi phí và hậu quả bất lợi:

Chi phí trực tiếp và gián tiếp: Chi phí trực tiếp bao gồm phí pháp lý, phí kế

toán và các khoản thanh toán khác. Chi phí trực tiếp trung bình là 3.1% tổng

giá trị sổ sách của nợ cộng với giá trị thị trường của vốn chủ sở hữu theo

Weiss. Chi phí gián tiếp phát sinh từ phản ứng tiêu cực của thị trường đối với

công ty có khả năng không thực hiện đúng cam kết.

Bán tháo tài sản: Các công ty gặp khó khăn buộc phải bán tài sản để tạo tiền

mặt, nhưng thường phải bán với mức chiết khấu đáng kể, đặc biệt khi toàn bộ

ngành công nghiệp đang gặp khó khăn hoặc tài sản mang tính chuyên biệt cao.

Thiệt hại cho cổ đông: Khi công ty bán tài sản để trả nợ, cổ đông phải chịu thiệt

vì giá trị tài sản được chuyển cho chủ nợ, khiến thị trường chứng khoán không phản ứng tích cực.

Mất quyền kiểm soát: Khi một công ty vỡ nợ, quyền kiểm soát thường được

chuyển giao cho các chủ nợ, những người này có thể giành ghế trong hội đồng

quản trị và yêu cầu thay đổi ban quản lý.

2.1.5. Các mô hình dự báo kiệt quệ tài chính

Các mô hình được sử dụng để định lượng và dự báo kiệt quệ tài chính bao gồm:

Mô hình phân tích phân biệt Z-score của Altman (1968): Z-Score (1968) = l,2X + 1,4X 1 + 3,3X 2 + 0,6X 3 4+ 1,0X5 Trong đó:

X1 = Vốn lưu động / Tổng tài sản

X2 = Lợi nhuận giữ lại / Tổng tài sản

X3 = Lợi nhuận trước thuế và lãi vay / Tổng tài sản

X4 = Giá trị vốn hóa thị trường / Giá trị sổ sách của nợ

X5 = Doanh thu / Tổng tài sản

Z-score (1968) < 1,8: Kiệt quệ tài chính

Z-score (1968) từ 1.81 đến 2.99: Vùng xám (kết quả không chắc chắn)

Z-score (1968) > 2.99: Sức khỏe tài chính tốt.

Mô hình phân tích logit của Ohlson (1980):

O-Score = -1,32 - 0,407X1 + 6,03X2 - 1,43X 3+ 0,0757X 4- 2,37X 5- 1,83X6 + 0,285X7 - 1,72X8 - 0,521X9 Trong đó:

X1 = Logarit của tổng tài sản. X2 = Nợ / Tổng tài sản

X3 = Vốn lưu động / Tổng tài sản

X4 = Nợ ngắn hạn / Tài sản ngắn hạn

X5 = 1 nếu nợ lớn hơn tổng tài sản, 0 nếu ngược lại.

X6 = Lợi nhuận ròng / Tổng tài sản

X7 = Dòng tiền hoạt động kinh doanh / Nợ

X8 = 1 nếu lợi nhuận ròng nhỏ hơn 0 trong hai năm qua, 0 nêu ngược lại.

X9 = Chênh lệch lợi nhuận ròng năm t với năm t-1 / Tổng giá trị tuyệt đối của

lợi nhuận ròng năm t với năm t-1.

O-Score > 0.38: Kiệt quệ tài chính

O-Score = 0,38: Ngưỡng báo động

O-Score < 0,38: Sức khỏe tài chính lành mạnh

2.2. Tổng quan về phá sản

2.2.1. Các quan điểm về phá sản

Trong khuôn khổ lý thuyết về Mua bán và Sáp nhập (M&A), phá sản không

đơn thuần là sự chấm dứt hoạt động kinh doanh mà còn được xem xét như một

phương thức tái cấu trúc đặc biệt. Việc phân tích bản chất của phá sản không chỉ giới

hạn ở khía cạnh pháp lý mà còn là tiền đề quan trọng để hoạch định chiến lược tái cấu

trúc thông qua M&A. Cụ thể, các quan điểm cốt lõi về vấn đề này được hệ thống hóa như sau:

Phá sản là một hành động nghiêm trọng và sự thừa nhận thất bại: Phá sản

được nhìn nhận là một bước đi mang tính nghiêm trọng và chỉ được thực hiện khi

doanh nghiệp không còn lựa chọn nào thuận lợi hơn. Theo đó, việc nộp đơn xin phá

sản là sự thừa nhận rằng doanh nghiệp đã thất bại trong việc đạt được một số mục tiêu nhất định.

Phá sản là công cụ tài chính và tái cấu trúc: Bên cạnh việc được coi là bước

đi cuối cùng khi doanh nghiệp mất khả năng thanh toán, phá sản còn được nhìn nhận

như một công cụ tài chính sáng tạo. Cụ thể, quá trình tái tổ chức thông qua quy trình

phá sản (như Chương 11 của Luật Phá sản Hoa Kỳ) đôi khi mang lại những lợi ích đặc

biệt mà các biện pháp tái cấu trúc tự nguyện khác không thể đạt được.

Phá sản và chu kỳ kinh tế: Hoạt động phá sản thường biến động theo chu kỳ

kinh tế, cụ thể là số vụ phá sản sẽ tăng lên khi nền kinh tế suy thoái. Thực trạng này

xuất phá từ việc nhiều doanh nghiệp đã tăng mức vay nợ trong giai đoạn tăng trưởng,

khiến họ rơi vào tình trạng dễ bị tổn thương khi suy thoái xảy ra (ví dụ như làn sóng

phá sản gia tăng mạnh sau Cuộc Đại Suy Thoái 2008).

Quan điểm pháp lý và quốc tế: Theo định nghĩa pháp lý tại Việt Nam, phá

sản là tình trạng pháp lý của doanh nghiệp, hợp tác xã mất khả năng thanh toán

(không thực hiện nghĩa vụ thanh toán khoản nợ trong thời hạn 03 tháng kể từ ngày đến

hạn) và bị Tòa án nhân dân ra quyết định tuyên bố phá sản. Trên bình diện quốc tế,

Luật phá sản ở các quốc gia khác nhau: trong khi Luật pháp Hoa Kỳ và Pháp có xu

hướng thuận lợi cho các công ty phá sản và ban quản lý của họ (tạo điều kiện cho tái

cấu trúc), thì các nước khác như Anh, Canada và Thụy Điển có lập trường cứng rắn

hơn đối với các công ty phá sản.

2.2.2. Các dấu hiệu nhận biết phá sản

Dấu hiệu nhận biết phá sản chủ yếu được xác định dựa trên tình trạng mất khả

năng thanh toán của doanh nghiệp hoặc hợp tác xã. Theo quy định của Luật Phá sản

Việt Nam, phá sản không chỉ đơn thuần là sự thất bại trong hoạt động kinh doanh mà

được hiểu là một trạng thái pháp lý, được xác lập khi đơn vị mất khả năng thanh toán

và bị Tòa án nhân dân ra quyết định tuyên bố phá sản. Cụ thể, dấu hiệu quan trọng và

trực tiếp nhất để nhận diện tình trạng này là việc doanh nghiệp không thực hiện nghĩa

vụ thanh toán khoản nợ trong thời hạn 03 tháng kể từ ngày đến hạn.

Sự xuất hiện của dấu hiệu mất khả năng thanh toán nêu trên chính là cơ sở pháp

lý kích hoạt quyền và nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản của các bên liên

quan. Theo đó, các chủ nợ (đối với khoản nợ không có bảo đảm hoặc có bảo đảm một

phần) và người lao động có quyền nộp đơn khi hết thời hạn 03 tháng mà không được

thanh toán các khoản nợ hoặc lương. Đồng thời, pháp luật cũng quy định nghĩa vụ bắt

buộc đối với người đại diện theo pháp luật trong việc phải nộp đơn yêu cầu mở thủ tục

khi doanh nghiệp lâm vào tình trạng này.

Trong quá trình tiến hành thủ tục phá sản, đặc biệt là giai đoạn sau khi có quyết

định mở thủ tục, các dấu hiệu gián tiếp về tình trạng tài chính của doanh nghiệp sẽ

được công khai thông qua hoạt động xác minh bắt buộc. Cụ thể, Tòa án nhân dân có

thể yêu cầu doanh nghiệp nộp báo cáo tài chính của 03 năm gần nhất nhằm đánh giá

bức tranh tài chính thiếu khả quan. Bên cạnh đó, doanh nghiệp phải trình bày báo cáo

kết quả thực hiện các biện pháp khôi phục để chứng minh sự bất thành trong việc khắc

phục tình trạng mất khả năng thanh toán, đồng thời cung cấp bảng kê chi tiết tài sản,

danh sách người mắc nợ và chủ nợ (bao gồm cả nợ có bảo đảm và không có bảo đảm).

Việc công bố các tài liệu và báo cáo này được xem là sự thừa nhận rằng doanh nghiệp

đã thất bại trong việc hiện thực hóa các mục tiêu đề ra và hiện không còn lựa chọn nào thuận lợi hơn.

2.2.3. Nguyên nhân dẫn đến phá sản

Nguyên nhân dẫn đến phá sản (thất bại kinh doanh) là sự kết hợp của nhiều yếu

tố khác nhau, được phân loại rõ ràng qua các nghiên cứu thực nghiệm. Các nguyên

nhân dẫn đến thất bại kinh doanh thường được chia thành ba yếu tố phổ biến nhất,

theo thứ tự tần suất giảm dần, dựa trên nghiên cứu của Dun & Bradstree:

Yếu tố Kinh tế (Economic Factors): Với tỷ lệ 41.0%, yếu tố kinh tế được xác

định là nguyên nhân phổ biến nhất gây ra thất bại kinh doanh, bao gồm sự suy yếu của

ngành và tình trạng lợi nhuận không đủ (insufficient profits). Đặc biệt, khi nền kinh tế

rơi vào suy thoái, hoạt động Mua bán và Sáp nhập (M&A) có xu hướng sụt giảm, kéo

theo sự gia tăng số lượng vụ phá sản. Cơ chế của hiện tượng này thường xuất phát từ

việc doanh thu của doanh nghiệp sụt giảm mạnh trong giai đoạn khó khăn, trong khi

chi phí lại có tốc độ giảm chậm hơn.

Yếu tố Tài chính (Financial Factors): Yếu tố này chiếm tỷ lệ 32.5% trong

các nguyên nhân dẫn đến phá sản, bao gồm các vấn đề về chi phí hoạt động quá lớn và

tình trạng thiếu vốn (insufficient capital). Trong đó, tình trạng kiệt quệ tài chính và

phá sản có mối liên hệ chặt chẽ với việc sử dụng đòn bẩy tài chính quá mức (excessive

leverage), cụ thể, nhiều doanh nghiệp đã tăng mức vay nợ trong giai đoạn tăng trưởng,

khiến họ trở nên dễ tổn thương khi suy thoái xảy ra, Các nghiên cứu về giao dịch có

đòn bẩy ao (HTLs) cho thấy sự gia tăng mạnh của tỷ lệ nợ trên tổng vốn (tăng từ 0.21

lên 0.91) là nguyên nhân gây ra tình trạng kiệt quệ tài chính. Ngoài ra, một nghiên cứu

khác chỉ ra rằng 31% các doanh nghiệp thực hiện tái cấu trúc vốn bằng nợ vay đã rơi

vào tình trạng kiệt quệ tài chính. Nguyên nhân là do các doanh nghiệp gặp khó khăn

thường có mức nợ cao hơn và khả năng chi trả lãi vay thấp hơn.

Yếu tố Kinh nghiệm (Experience Factors): Chiếm tỷ lệ 20.6%, nhóm yếu tố

này bao hàm sự thiếu hụt về kiến thức kinh doanh, thiếu kinh nghiệm quản trị, hoặc

thiếu kinh nghiệm trong lĩnh vực hoạt động. Qua đó, kết quả nghiên cứu nhấn mạnh

vai trò thiết yếu của kỹ năng quản lý trong việc ngăn ngừa nguy cơ phá sản.

Các nguyên nhân khác: Bên cạnh các yếu tố chủ đạo, còn tồn tại những

nguyên nhân khác dẫn đến tình trạng phá sản. Đối với yếu tố gian lận (Fraud), dù

nghiên cứu của Dun & Bradstreet chỉ ra rằng nguyên nhân này chỉ chiếm 1.2%, song

tỷ lệ này đã có sự thay đổi đáng kể vào những năm 2000, được minh chứng qua các vụ

phá sản lớn như WorldCom và Enron đều do hành vi gian lận trong quản lý gây ra.

Ngoài ra, sai lầm trong quản lý và chiến lược cũng được xác định là nguyên nhân

hàng đầu dẫn đến sự sụp đổ của các tổ chức tài chính lớn, ví dụ điển hình là trường

hợp của Lehman Brothers khi công ty này sử dụng đòn bẩy tài chính cực lớn cho các khoản đầu tư rủi ro.

2.2.4. Ảnh hưởng của phá sản

Ảnh hưởng của phá sản, đặc biệt trong khuôn khổ quy trình tái cấu trúc theo

Chương 11, mang tính diện rộng và để lại những hệ quả sâu sắc đối với doanh nghiệp

cũng như mạng lưới các bên liên quan.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4