Bài Nghiên Cứu Chương 7 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Việc phát hành cổ phiếu quỹ cho kế hoạch cổ phiếu của nhân viên (như một khoản bồi thường) đòi hỏi một khoản bổ sung vào thu nhập ròng vì đây là một khoản chi phí không sử dụng tiền mặt. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Họ và tên thành viên: Hoàng Đức Anh Lê Thị Lan Anh Mai Linh Đan Nguyễn Thị Thúy Hằng Lê Nguyễn Huyền Mi Trương Thị Ngọc Minh Lôi Ngọc Phương Quỳnh Nguyễn Phạm Ngọc Trang Nguyễn Thủy Trúc Bùi Lệ Vi

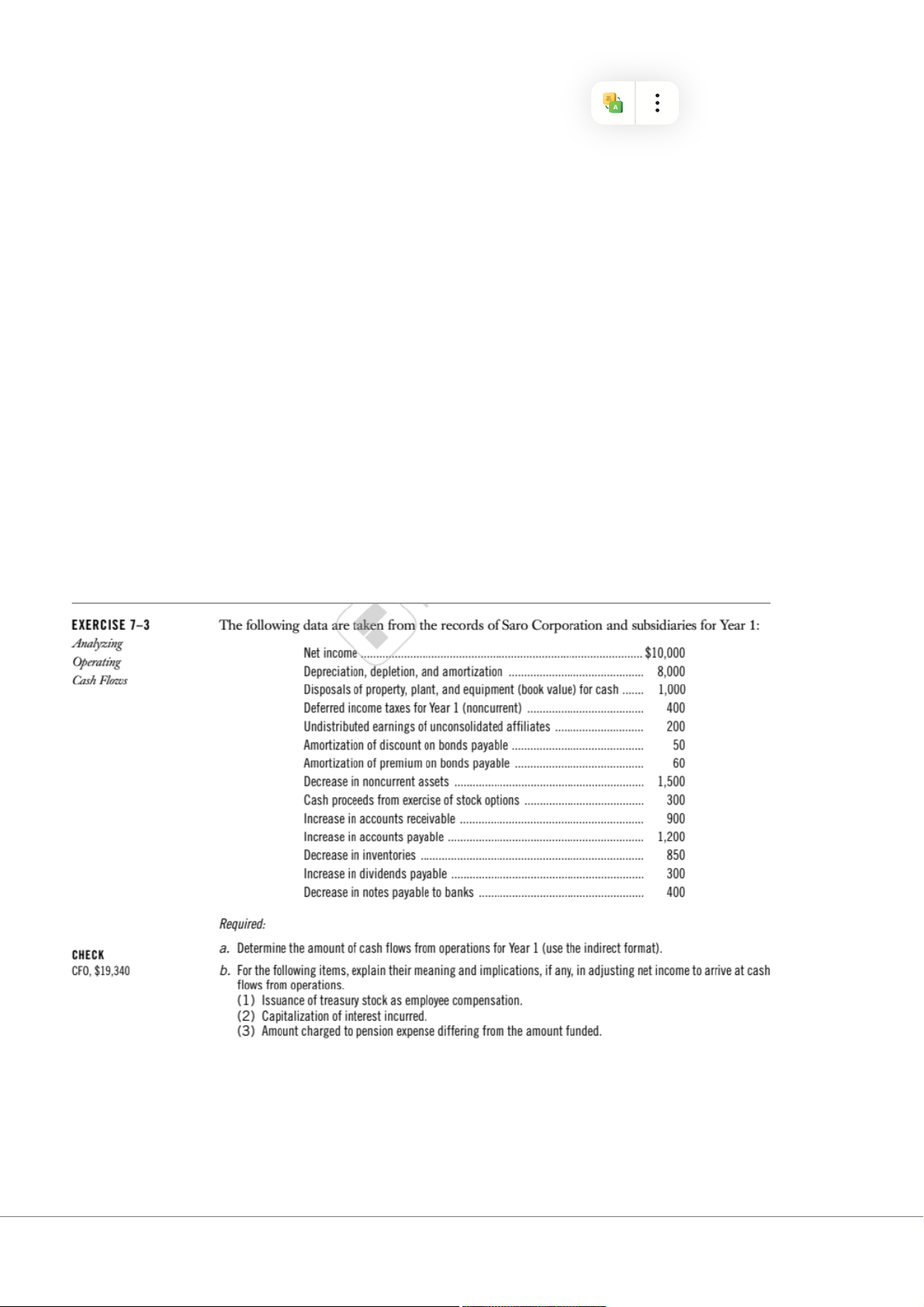

Ex 7.3: Phân tích dòng tiền hoạt động

a. Dòng tiền từ hoạt động kinh doanh: Lợi nhuận ròng $10,000

Add (deduct) items to convert to cash basis: Khấu hao $8,000 Thuế thu nhập hoãn lại 400

Khấu hao trái phiếu chiết khấu 50 Khoản phải trả tăng 1,200 Hàng tồn kho giảm 850 10,500 $20,500

Lợi nhuận chưa phân phối của các công ty con, công ty liên kết chưa hợp nhất (200)

Phân bổ phí bảo hiểm trái phiếu phải trả (60) Tăng khoản phải thu (900) (1,160)

Dòng tiền hoạt động kinh doanh $19,340

b. Giải thích hàm ý trong việc điều chỉnh lợi nhuận ròng thành dòng tiền hoạt động kinh doanh:

(1) Việc phát hành cổ phiếu quỹ cho kế hoạch cổ phiếu của nhân viên (như một khoản bồi

thường) đòi hỏi một khoản bổ sung vào thu nhập ròng vì đây là một khoản chi phí không sử dụng tiền mặt

(2) Dòng tiền chi ra từ lãi vay không được tính vào chi phí và phải được tính vào dòng tiền

chi ra trong hoạt động đầu tư (như một phần của khoản chi cho tài sản).

(3) Nếu chênh lệch giữa chi phí lương hưu và nguồn tài trợ thực tế là một khoản nợ tích lũy

thì phần chưa thanh toán phải được cộng lại vào thu nhập như một khoản chi phí không cần

đến tiền mặt. Nếu số tiền được tài trợ vượt quá chi phí lương hưu thì thu nhập ròng phải giảm

đi số tiền vượt quá đó

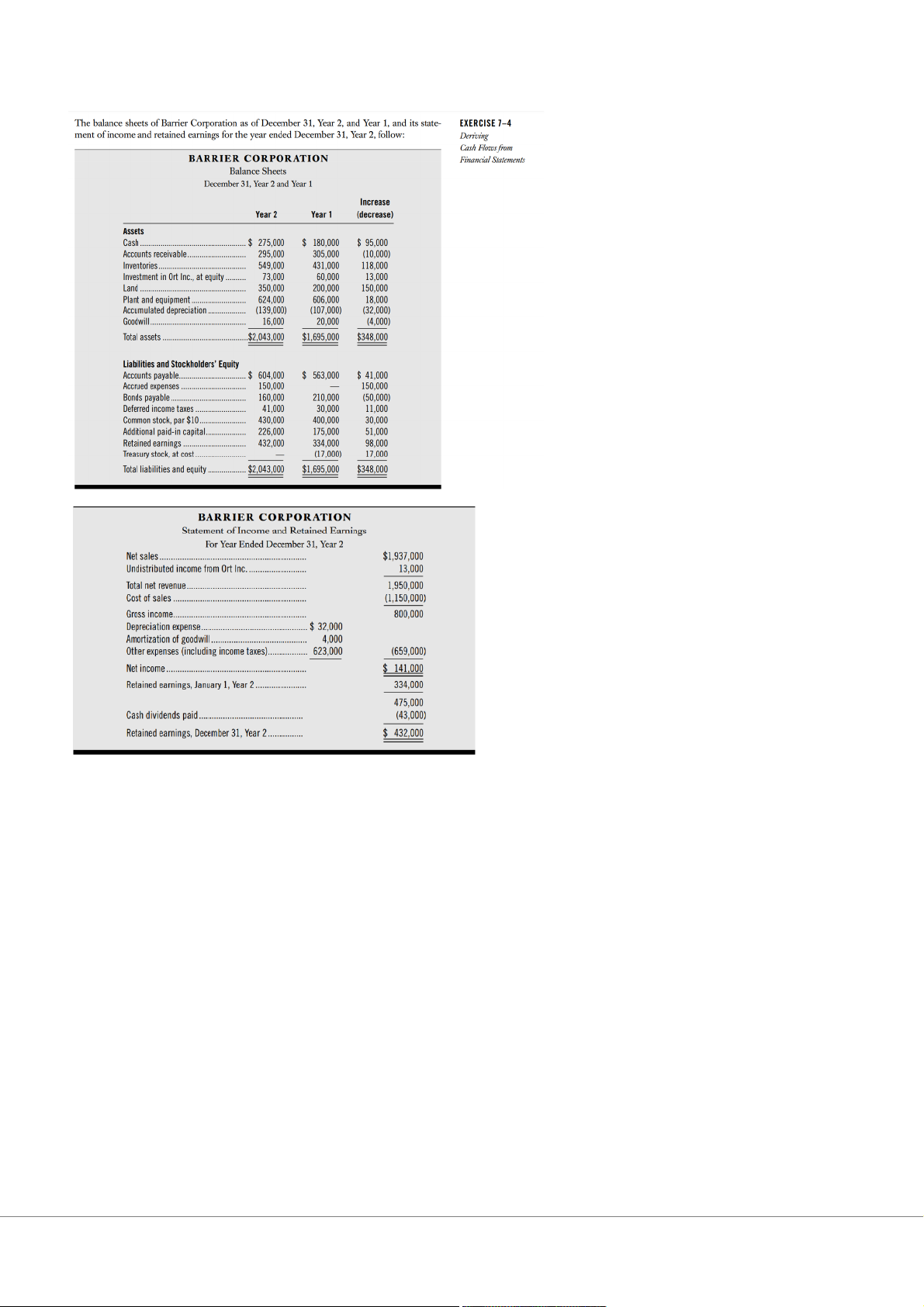

Ex 7.4: Dòng tiền xuất phát từ báo cáo tài chính

Bảng cân đối kế toán của công ty cổ phần Barrier vào ngày 31 tháng 12, năm 2 và năm 1,

cũng như báo cáo kết quả hoạt động kinh doanh và lợi nhuận giữ lại cho năm kết thúc vào

ngày 31 tháng 12, năm 2 như sau: CÔNG TY CỔ PHẦN BARRIER Bảng cân đối kế toán

Ngày 31 tháng 12, năm thứ 2 và năm 1 Năm 2 Năm 1 Tăng thêm (giảm bớt) Tài sản Tiền mặt $275.0 $180.00 $95.000 00 0 Khoản phải thu 295.00 305.000 (10.000) 0 Hàng tồn kho 549.00 431.000 118.000 0

Đầu tư Ort Lnc, theo vốn chủ sở 73.000 60.000 13.000 hữu Đất đai 350.00 200.000 150.000 0 Nhà xưởng và thiết bị 624.00 606.000 18.000 0 Khấu hao lũy kế (139.0 (107.00 (32.000) 00) 0) Thiện chí 16.000 20.000 (4.000) Tổng tài sản $2.043 $1.695. $348.000 .000 000

Nợ phải trả và vốn chủ sở hữu Các khoản phải trả $604.0 $563.00 $41.000 0 0 Chi phí phải trả 150.00 150.000 0 Trái phiếu phải trả 160.00 210.00 (50.000) 0

Thuế thu nhập được hoãn lại 41.000 30.000 11.000 Cổ phiếu phổ thông 430.00 400.000 30.000 0 Vốn góp bổ sung 226.00 175.000 51.000 0 Lợi nhuận giữ lại 432.00 334.000 98.000 0 Cổ phiếu quỹ (17.000) 17.000

Tổng nợ phải trả và vốn chủ sở hữu $2.043 $1.695. $348.000 .000 000 CÔNG TY CỔ PHẦN BARRIER

Báo cáo thu nhập và lợi nhuận giữ lại

Cho năm kết thúc ngày 31 tháng 12 năm 2 Doanh thu $1.937. 000 Thu nhập chưa phân phối 13.000 Doanh thu thuần 1.950.0 00 Chi phí bán hàng (1.150. 000) Tổng thu nhập 800.00 0 Chi phí khấu hao $32.00 0

Khấu hao lợi thế thương mại 4.000 Chi phí khác 623.00 (659.0 0 00) Thu nhập ròng $141.0 00 Thu nhập giữ lại 1/1/2 334.00 0 475.00 0 Trả cổ tức tiền mặt (43.00 0)

Lợi nhuận giữ lại 31/12/2 $432.0 00 Thông tin thêm:

• Vốn cổ phần được phát hành để cung cấp thêm tiền mặt.

• Tất cả các khoản phải thu, phải trả đều liên quan đến hoạt động kinh doanh.

• Các khoản phải trả chỉ liên quan đến các khoản mục được tính vào giá vốn hàng bán.

• Không có giao dịch không dùng tiền mặt. Yêu cầu:

Xác định các số tiền sau:

a. Tiền thu được từ việc bán hàng trong năm thứ 2.

b. Thanh toán tiền mặt cho các tài khoản phải trả trong Năm 2.

c. Biên lai tiền mặt trong Năm 2 không được cung cấp bởi hoạt động.

d. Thanh toán bằng tiền mặt cho tài sản dài hạn được mua trong Năm 2. 🡺 Bài làm:

a. Tiền thu được từ việc bán hàng trong năm thứ 2.

Số dư đầu kỳ các khoản phải thu $305,000 Mạng lưới bán hàng $1,937,000

Tổng số tiền thu tiềm năng $2,242,000

Số dư cuối kỳ các khoản phải thu - $295,000

Tiền thu được từ việc bán hàng $1,947,000

b. Thanh toán tiền mặt cho các tài khoản phải trả trong Năm 2.

Số dư cuối kỳ của hàng tồn kho $ 549,000 Chi phí bán hàng +$ 1,150,000 Tổng cộng $1,699,000

Số dư đầu kỳ của hàng tồn kho - $431,000 Mua hàng $1,268,000

Số dư đầu kỳ các khoản phải trả $ 563,000 Mua hàng (từ trên) $ 1,268,000

Tổng số tiền thanh toán tiềm năng $1,831,000

Số dư cuối kỳ của các khoản phải trả - $604,000

Thanh toán tiền mặt cho các khoản $1,227,000 phải trả

c. Biên lai tiền mặt trong Năm 2 không được cung cấp bởi hoạt động.

Phát hành cổ phiếu phổ thông $ 81,000 Phát hành cổ phiếu quỹ $ 17,000

Tổng số tiền thu được không hoạt $ 98,000 động

d. Thanh toán bằng tiền mặt cho tài sản dài hạn được mua trong Năm 2. Tăng diện tích đất $ 150,000

Tăng nhà máy và thiết bị $ 18,000

Tổng thanh toán cho tài sản dài hạn $ 168,000

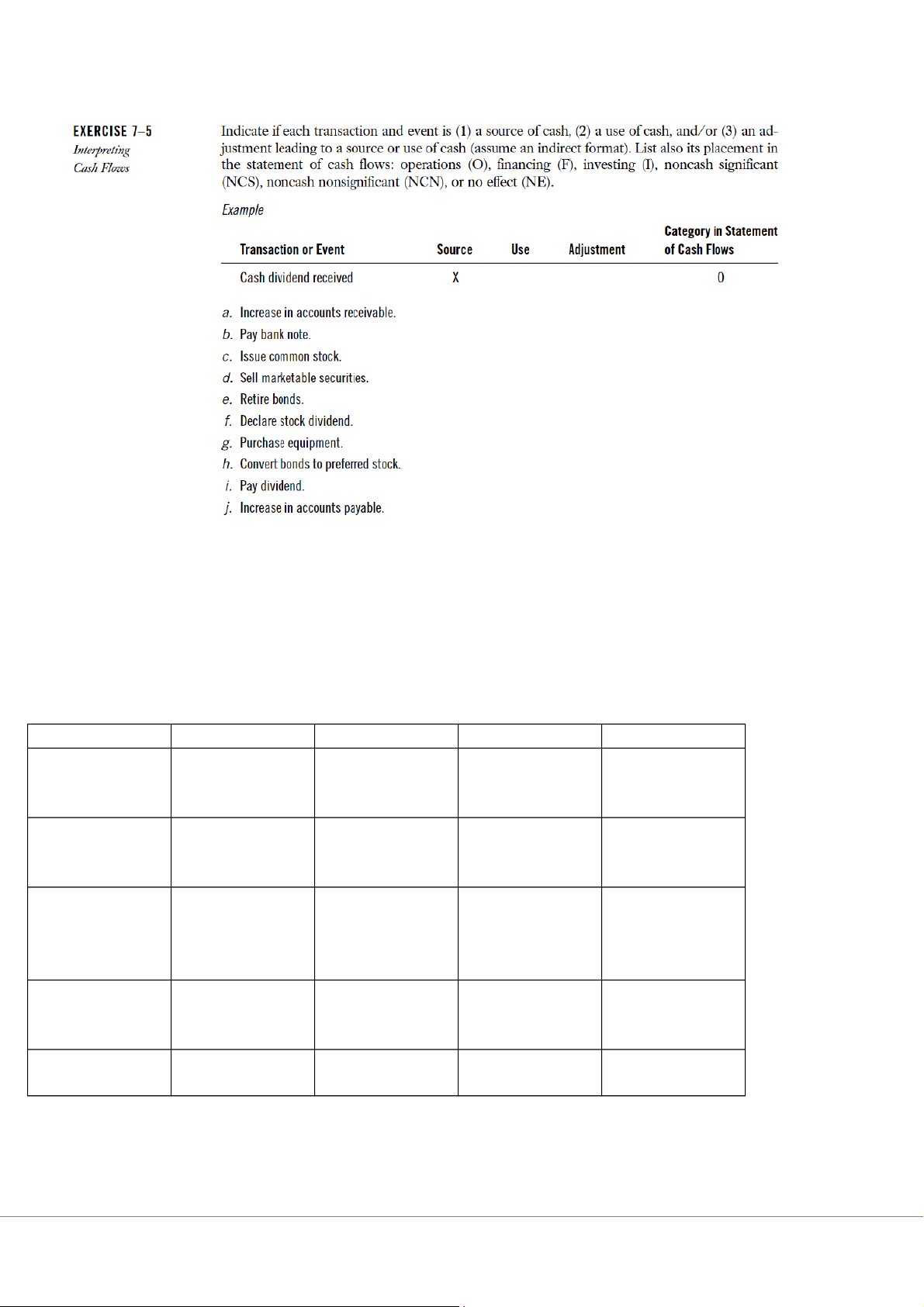

Ex 7.5 (Diễn giải dòng tiền)

Cho biết liệu mỗi giao dịch và sự kiện có phải là (1) một nguồn tiền mặt, (2) việc sử dụng tiền

mặt và/hoặc (3) một sự điều chỉnh dẫn đến một nguồn tiền mă y

t hoặc việc sử dụng tiền mặt

(giả sử ở dạng gián tiếp). Liệt kê vị trí của nó trong báo cáo lưu chuyển tiền tệ: hoạt động (O),

tài chính (F), đầu tư (I), phi tiền mặt đáng kể (NCS), phi tiền mặt không đáng kể (NCN), hoặc

không có ảnh hưởng (NE). Nguồn Sử dụng Điều chỉnh Loại a. Tăng các XXO khoản phải thu b. Trả tiền X F giấy ngân hàng c. Phát X F hành cổ phiếu phổ thông d. Chứng X I khoán khả mại e. Trái X F phiếu đã chuô yc lại f. Tuyên bố NCN chia cổ tức bằng cổ phiếu g. Mua X I thiết bị h. Chuyển NCS đổi trái phiếu thành cổ phiếu ưu đãi i. Trả cổ X F tức j. Tăng các X X O khoản phải trả

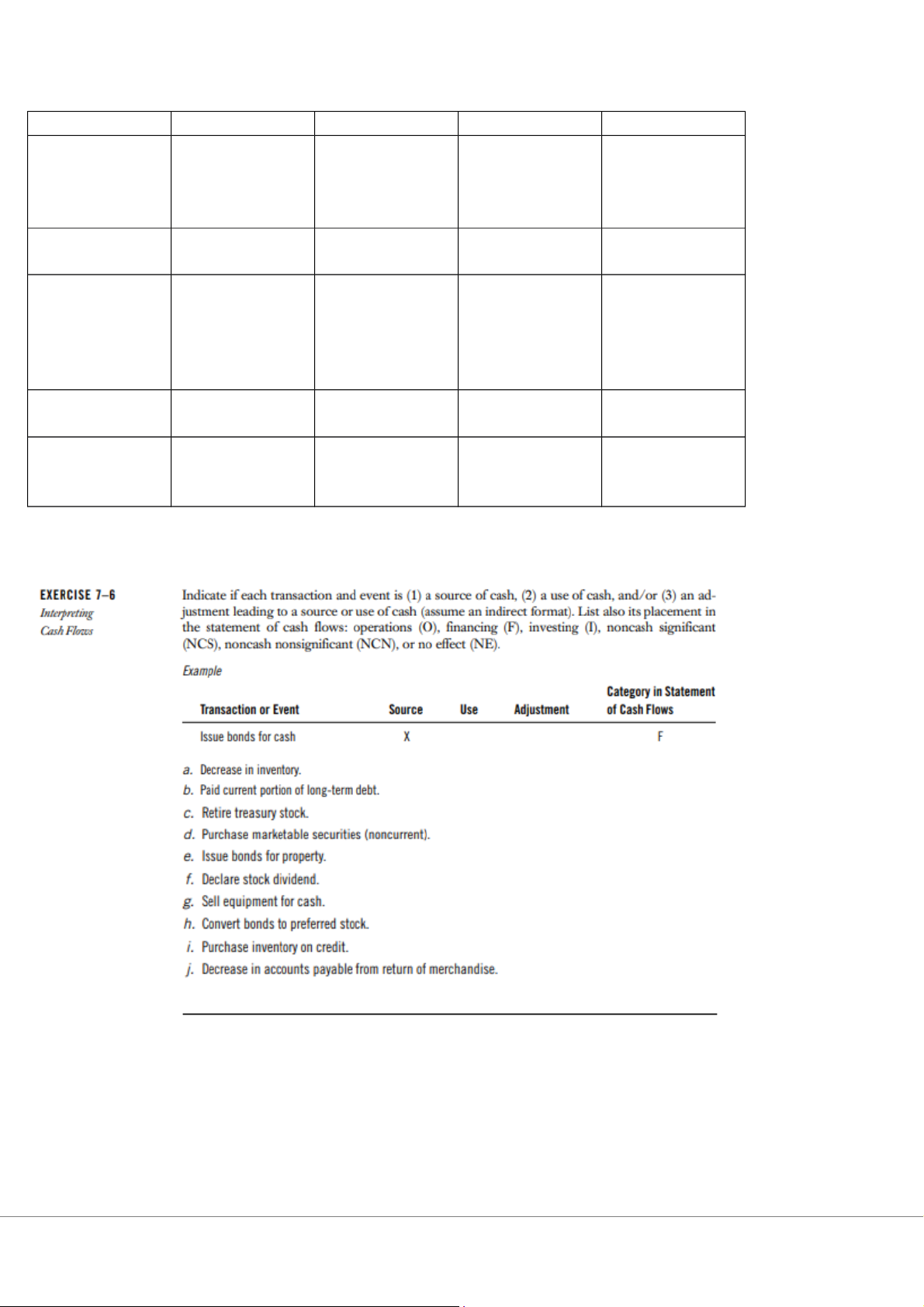

Ex 7.6: Diễn giải dòng tiền

Cho biết liệu mỗi giao dịch và sự kiện có phải là (1) một nguồn tiền mặt, (2) việc sử dụng tiền

mặt và/hoặc (3) một sự điều chỉnh dẫn đến một nguồn hoặc việc sử dụng tiền mặt (giả sử ở

dạng gián tiếp). Cũng liệt kê vị trí của nó trong báo cáo lưu chuyển tiền tệ: hoạt động (O), tài

chính (F), đầu tư (I), phi tiền mặt đáng kể (NCS), phi tiền mặt không đáng kể (NCN), hoặc không có ảnh hưởng (NE)

a. Giảm lượng hàng tồn kho.

b. Đã thanh toán phần nợ dài hạn hiện tại.

c. Nghỉ hưu cổ phiếu quỹ.

d. Mua chứng khoán có thể bán được trên thị trường (không lưu hành).

đ. Phát hành trái phiếu cho tài sản.

f. Tuyên bố chia cổ tức bằng cổ phiếu.

g. Bán thiết bị lấy tiền mặt.

h. Chuyển đổi trái phiếu thành cổ phiếu ưu đãi.

i. Mua hàng tồn kho bằng tín dụng.

j. Giảm khoản phải trả do trả lại hàng hóa Giao dịch/Sự kiện Nguồn Việc sử Sự điều Phân tiền mặt dụng tiền chỉnh tiền loại mặt mặt

a. Giảm lượng hàng tồn x x O kho b. Thanh toán phần nợ x F dài hạn hiện tại

c. Thu hồi cổ phiếu quỹ NCN d. Mua chứng khoán có x I

thể chuyển đổi (phi tài sản dài hạn) e. Phát hành trái phiếu NCS để mua tài sản

f. Chia cổ tức bằng cổ NCN phiếu

g. Bán thiết bị thu tiền x I

h. Chuyển đổi trái phiếu NCS thành cổ phiếu ưu đãi i. Mua chịu hàng tồn kho NE

j. Giảm khoản phải trả NE do trả lại hàng hóa

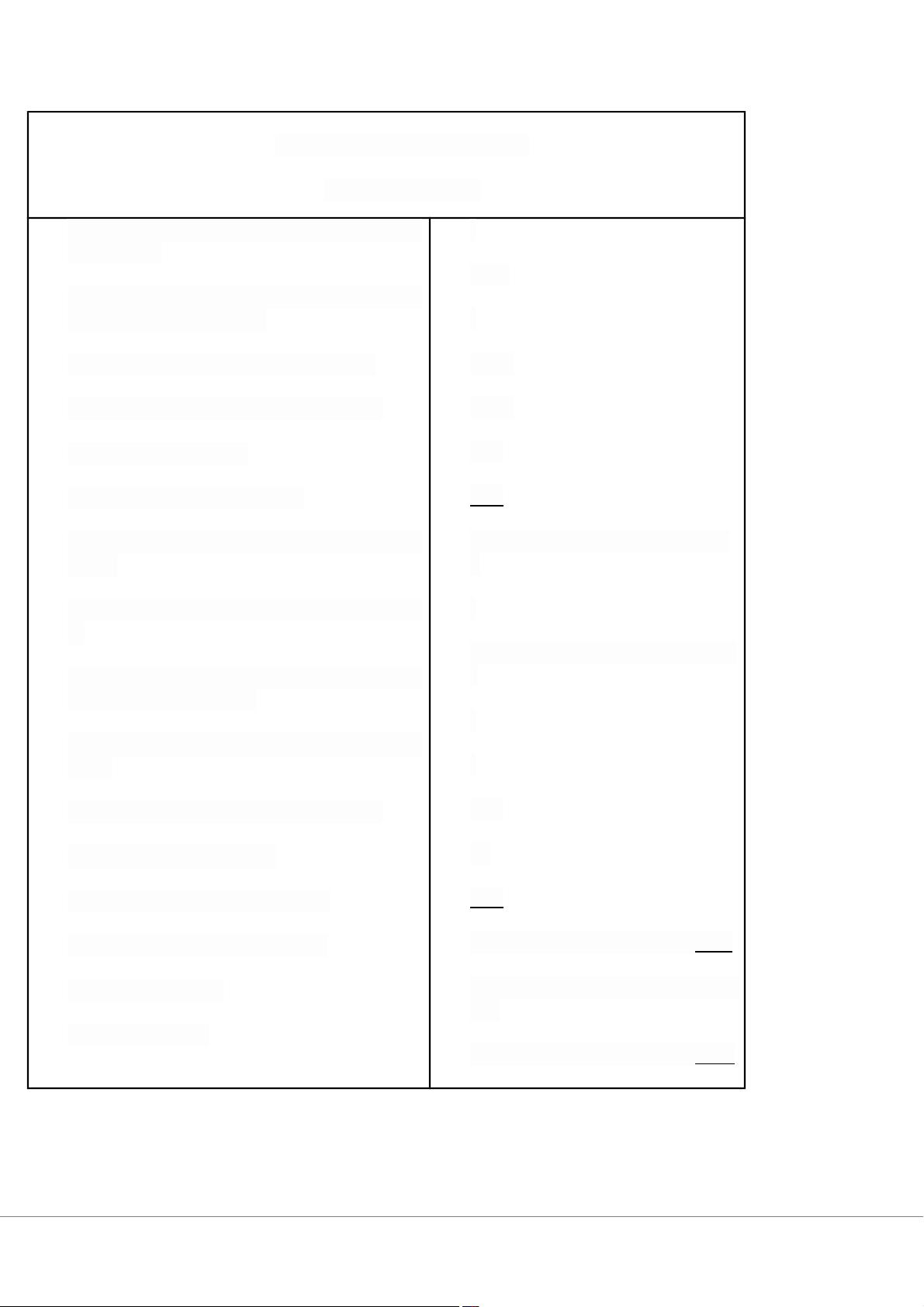

Pr 7.3: Lập và phân tích Báo cáo lưu chuyển tiền tệ (gián tiếp)

Một đồng nghiệp biết sự hiểu biết của bạn về báo cáo tài chính yêu cầu trợ giúp trong việc

phân tích các giao dịch và sự kiện của tập đoàn Zett. Các dữ liệu sau đây được cung cấp:

Dữ liệu bổ sung cho giai đoạn từ ngày 1 tháng 1 năm 2 đến ngày 31 tháng 12 năm 2 là:

1. Doanh số bán hàng trên tài khoản là 70.000 USD.

2. Mua hàng trên tài khoản, 40.000 USD. 3. Khấu hao, 5.000 USD.

4. Chi phí được trả bằng tiền mặt, 18.000 USD (bao gồm 4.000 USD tiền lãi và 6.000 USD tiền thuế).

5. Giảm hàng tồn kho, 2.000 USD.

6. Bán tài sản cố định lấy 6.000 USD tiền mặt; trị giá 21.000 USD và được khấu hao 2/3 (lỗ

hoặc lãi được tính vào thu nhập).

7. Mua tài sản cố định bằng tiền mặt, 4.000 USD.

8. Tài sản cố định được đổi lấy trái phiếu trị giá 30.000 USD.

9. Bán khoản đầu tư với giá 9.000 USD tiền mặt.

10. Mua cổ phiếu quỹ bằng tiền mặt, 11.500 USD.

11. Trả lại trái phiếu bằng cách phát hành cổ phiếu phổ thông, 10.000 USD.

12. Thu các khoản phải thu, 65.000 USD.

13. Bán cổ phiếu phổ thông chưa phát hành để lấy tiền mặt, 1.000 USD. Yêu cầu:

Một. Lập báo cáo lưu chuyển tiền tệ (phương pháp gián tiếp) cho năm kết thúc ngày 31 tháng 12 năm thứ 2.

b. Chuẩn bị một báo cáo so sánh song song đối chiếu hai cơ sở báo cáo: (1) thu nhập ròng và

(2) dòng tiền từ hoạt động kinh doanh.

c. Báo cáo nào trong hai báo cáo tài chính ở phần (b) phản ánh tốt hơn khả năng sinh lời? Giải thích Giải a. Zett Corporation

Báo cáo lưu chuyển tiền tệ

Ngày 31 tháng 12 năm 2

Lưu chuyển tiền từ hoạt động kinh doanh Thu nhập ròng $7,000

Thêm (trừ) các khoản để chuyển đổi thành tiền mặt Khấu hao 5,000

Lỗ do bán tài sản cố định 1,000 Lãi bán khoản đầu tư (3,000) Giảm hàng tồn kho 2,000 Tăng các khoản phải thu (5,000)

Giảm các khoản phải trả (7,000)

Dòng tiền thuần thu được từ hoạt động kinh doanh 0

Lưu chuyển tiền từ hoạt động đầu tư Bán tài sản cố định 6,000 Bán khoản đầu tư 9,000 Mua tài sản cố định (4,000)

Dòng tiền thuần thu được từ hoạt động đầu tư 11,000

Lưu chuyển tiền từ hoạt động tài chính

Bán cổ phiếu phổ thông chưa phát hành 1,000 Mua cổ phiếu quỹ (11,500)

Dòng tiền thuần thu được từ hoạt động tài chính (10,500)

Dòng tiền thuần tăng 500

Công bố bổ sung thông tin về Dòng tiền Tiền chi trong năm cho: Lãi suất 4,000 Thuế thu nhập 6,000

Lịch trình các hoạt động đầu tư và tài trợ không dùng tiền mặt:

Mua tài sản cố định bằng phát hành trái phiếu 30,000

Chuyển đổi trái phiếu thành cổ phiếu phổ thông 10,000

- Tính lỗ do bán TSCĐ: 6.000 - [21.000 - (2/3 x 21.000)] = -1.000

- Tính lãi bán khoản đầu tư: 9.000 - 6.000 = 3.000 b. Zett Corporation

So sánh báo cáo dồn tích và tiền mặt

Báo cáo thu nhập Tiền từ hoạt động kinh doanh Doanh thu bán hàng $70,000 Thu từ khách hàng $65,000

Lãi từ việc bán các khoản đầu tư 3,000 $73,000 $65,000 (a) Mua hàng (40,000)

Thanh toán cho nhà cung cấp (47,000) (b) Giảm hàng tồn kho (2,000) ___ Khấu hao (5,000) ___ (c) Chi phí đã trả (18,000) (18,000)

Lỗ do bán tài sản cố định (1,000) ___ (d) Thu nhập ròng $7,000

Tiền từ hoạt động kinh doanh 0 Ghi chú:

(a) Bỏ qua vì liên quan đến tiền thu từ bán các khoản đầu tư (hoạt động đầu tư).

(b) Mua hàng trị giá 40.000 USD + Giảm khoản phải trả 7.000 USD. (c) Không cần tiền mặt.

d) Liên quan đến việc bán tài sản cố định (hoạt động đầu tư).

c. Báo cáo thu nhập được lập trên cơ sở dồn tích được thiết kế để phản ánh khả năng sinh lời.

Tiền từ hoạt động kinh doanh đo lường tác động lên tiền mặt của hoạt động kinh doanh và là

nguồn tiền tốt nhất để phân tích tính thanh khoản và khả năng thanh toán

Pr 7-5 Lập báo cáo lưu chuyển tiền tệ (trực tiếp)

Sử dụng Báo cáo Thu Nhập và Bảng cân đối kế toán của công ty Niagara dưới đây để chuẩn

bị bản Báo cáo lưu chuyển tiền tệ vào 31 tháng 12, năm thứ 9. Dùng phương pháp trực tiếp.

BÁO CÁO LƯU CHUYỂN TIỀN TỆ CÔNG TY NIAGARA

(Theo phương pháp trực tiếp) 31 tháng 12 năm 9

I. Lưu chuyển tiền từ hoạt động kinh doanh $980

1. Tiền thu từ bán hàng, cung cấp, dịch vụ và doanh thu khác (a)

2. Tiền chi trả mua hàng tồn kho (b) (645)

3. Chi phí bán hàng và chi phí chung (100) 4. Chi phí lãi vay(c) (40)

5. Chi phí thuế thu nhập(d) (30)

Lưu chuyển tiền thuần từ hoạt động kinh $16 doanh 5

II. Lưu chuyển tiền từ hoạt động đầu tư (150

Tiền chi để mua sắm, xây dựng TSCĐ và )

các tài sản dài hạn khác

III. Lưu chuyển tiền từ hoạt động tài chính

1. Tiền chi cho các khoản nợ phải trả (25) 2. Phát hành nợ dài hạn 50

3. Chi trả cổ tức bằng tiền mặt (30)

Dòng tiền từ hoạt động tài chính (5) Tiền mặt tăng ròng 10 Số dư tiền đầu kỳ 50 Số dư tiền cuối kỳ 60

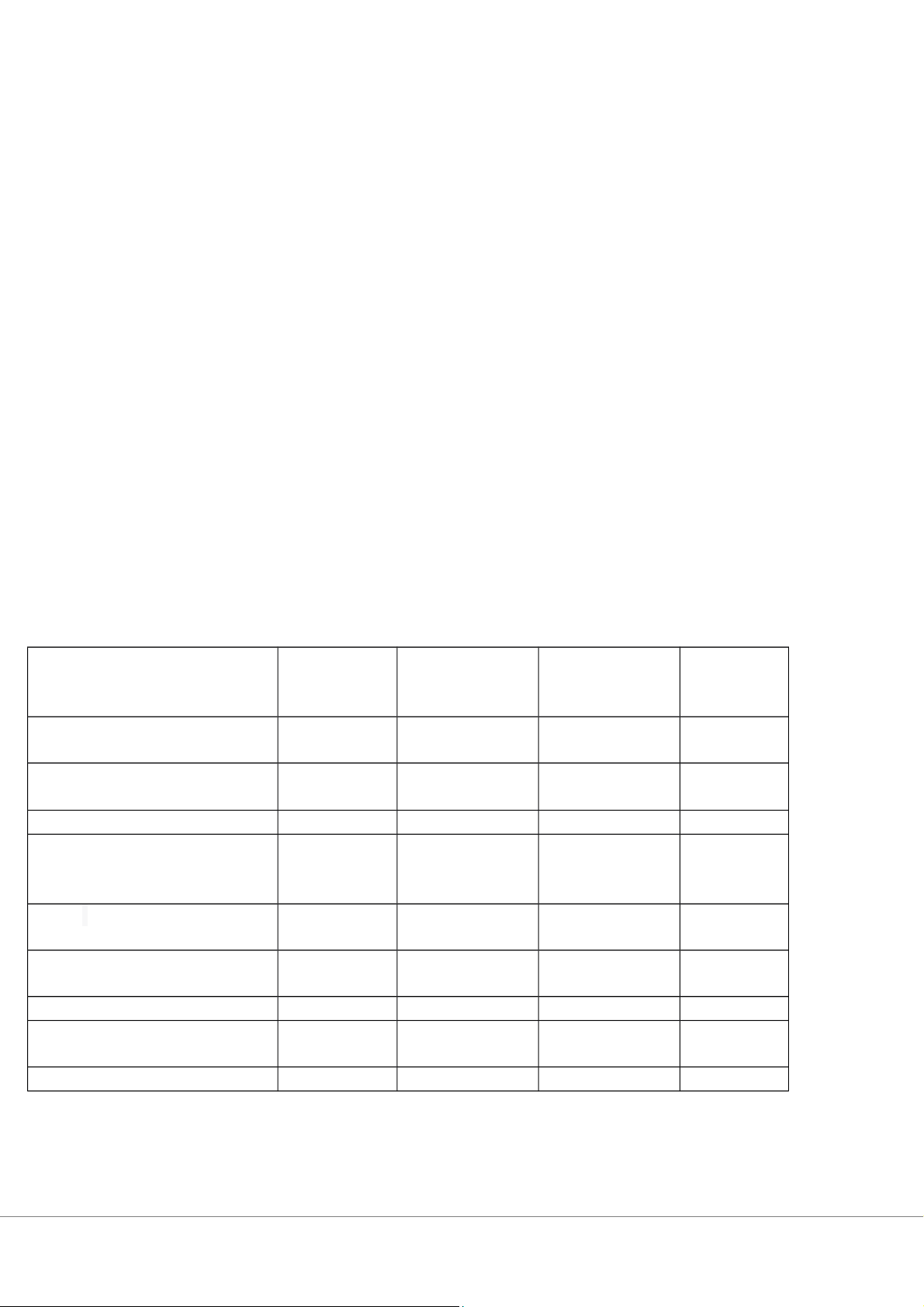

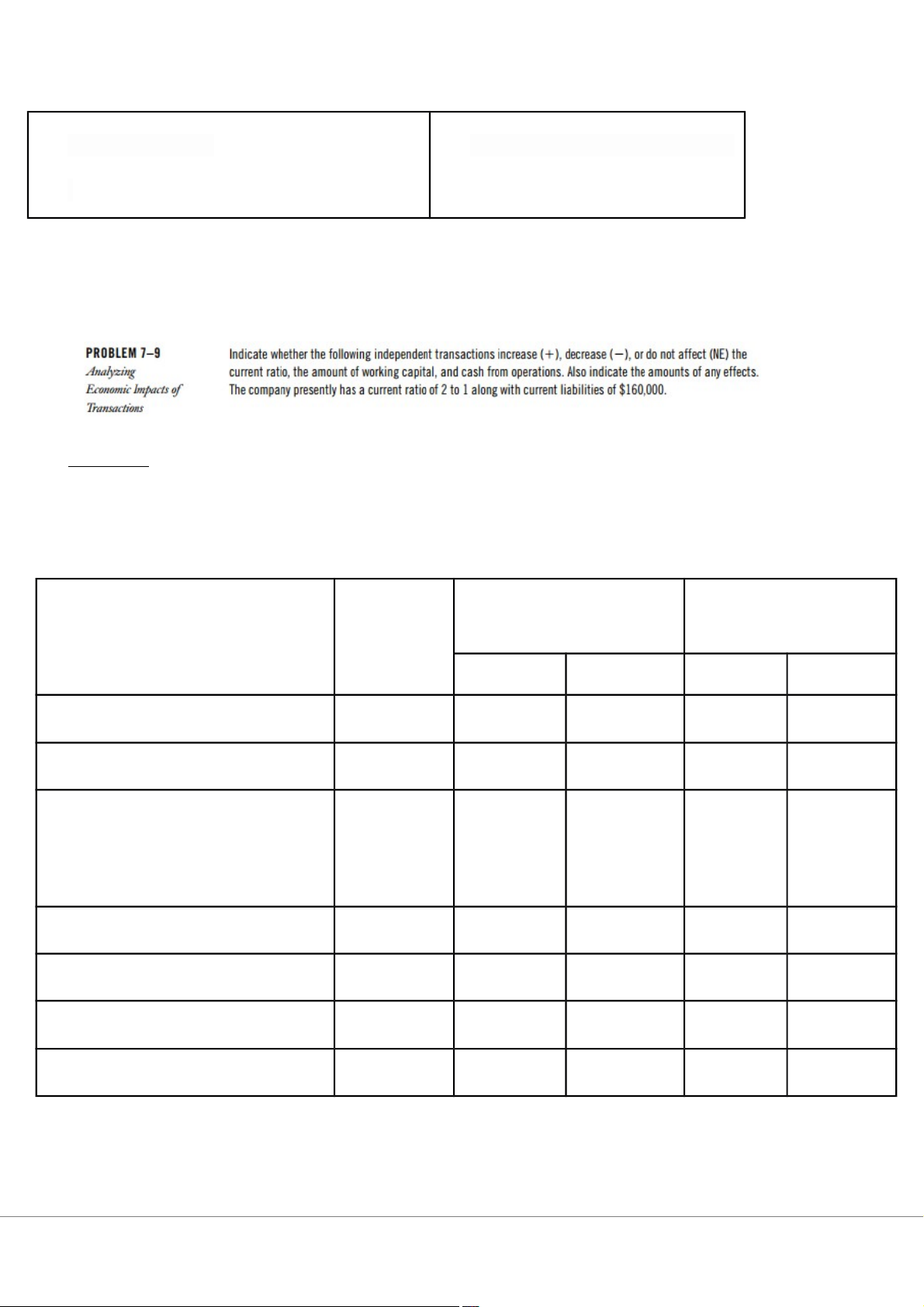

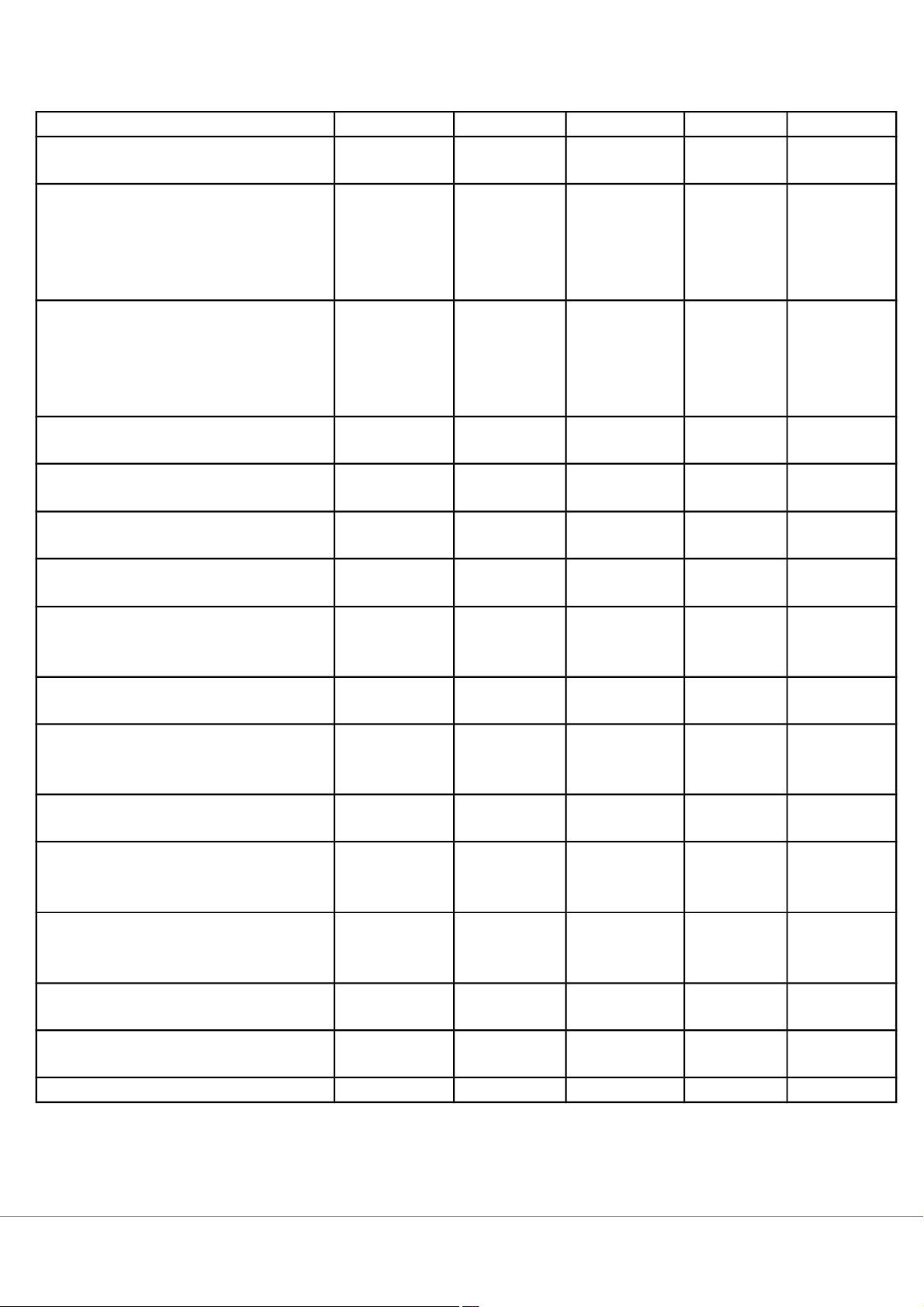

Problem 7-9 Phân tích tác động kinh tế của các giao dịch

Dịch đề: Xác định các giao dịch độc lập sau đây tăng (+), giảm (-) hoặc không ảnh hưởng

(NE) đến tỷ số thanh toán hiện hành, số vốn lưu động và tiền từ hoạt động kinh doanh. Đồng

thời chỉ ra mức độ ảnh hưởng của mỗi giao dịch. Công ty hiện có tỷ số thanh toán hiện hành

là 2 đến 1 cùng với các khoản nợ phải trả ngắn hạn là 160.000$ Tỷ số thanh Số vốn lưu động

Dòng tiền từ hoạt toán động kinh doanh hiện Effect Amount Effect Amount hành

a/ Đã chi trả lương chưa thanh + NE $0 - $1,000 toán trị giá $1,000.

b/ Đã mua vật liệu trị giá NE $0 NE $0 $20,000 trên tài khoản.

c/ Nhận được thông báo phán – - $70,000 NE $0

quyết từ tòa án yêu cầu công

ty phải trả $70,000 tiền bồi

thường trong vòng 6 tháng do vi phạm bằng sáng chế.

d/ Thu được $8,000 tiền khoản NE $0 + $8,00 phải thu. 0

e/ Mua đất xây nhà máy với - - $100,000 NE $0

giá $100,000 bằng tiền mặt.

f/ Trả nợ ngân hàng hiện đang + NE $0 NE $0

đến hạn trị giá $10,000.

g/ Nhận được nợ phải thu trị + $15,000 NE $0

giá $15,000 từ khách hàng để

trao đổi việc bán đất.

h/ Nhận được $90,000 tiền vốn + $90,000 NE $0 góp từ cổ đông. i/ Mua máy móc trị giá - - $20,000 NE $0

$50,000; trả trước $15,000 và

số còn lại sẽ được trả trong 7

năm với các khoản trả góp hàng năm bằng nhau.

j/ Thanh toán toàn bộ số tiền - - $50,000 NE $0

nợ trái phiếu trị giá $50,000 sẽ

đáo hạn sau 5 năm. Trái phiếu

có giá trị thặng dư chưa được phân bổ là $2,000.

k/ Tuyên bố cuối năm chi trả - - $10,000 NE $0 cổ tức trị giá $10,000.

l/ Thanh toán cổ tức trong k + NE $0 NE $0 bằng tiền mặt.

m/ Tuyên bố phát hành cổ NE NE $0 NE $0

phiếu thường tỷ lệ 5%.

n/ Thanh toán cổ phiếu thường NE $0 NE $0 trong m.

o/ Ký hợp đồng mua hàng dài NE $0 NE $0

hạn trị giá $100,000 sẽ bắt đầu vào một năm sau.

p/ Vay mượn $40,000 tiền mặt NE $0 NE $0 trong một năm.

q/ Thanh toán các khoản phải NE $0 - $20,000

trả cho tài khoản phải trả trị giá $20,000.

r/ Mua bản quyền với giá - - $20,000 NE $0 $20,000.

s/ Đã xóa khỏi sổ sách $15,000 - - $15,000 - $15,00

giá trị của các chứng khoán 0 thương mại hiện tại.

t/ Ghi nhận các khoản chi phí NE NE $0 NE $0

thành lập tổ chức trị giá $8,500 bị xóa sổ.

u/ Ghi nhận chi phí hao mòn NE $0 NE $0 trị giá $70,000.

v/ Bán hàng trên tài khoản với + + $28,000 NE $0 giá trị $28,000.

w/ Bán một tòa nhà với giá + + $90,000 NE $0

$90,000 và giá trị sổ sách là $45,000.

x/ Bán một máy móc với giá + + $5,000 NE $0

vốn ban đầu là $5,000; Nhận

được $2,500 tiền đặt cọc và số

còn lại sẽ được thanh toán trong 6 tháng.

y/ Ghi nhận chi phí thuế thu - - $40,000 NE $0

nhập trị giá $80,000, trong đó

có một nửa được hoãn lại (dài hạn)

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4