Bài Tập Chương 1 Nhóm 7 - Kiểm Toán Doanh Thu & Kiểm Soát môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Phân chia trách nhiệm giữa các chức năng nhận đặt hàng, gửi hàng và ghi hóa đơn-Quan sát và phỏng vấn việc phân nhiệm -Kế toán chỉ ghi nhận doanh thu khi có chữ ký khách hàng chấp nhận đơn đặt. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

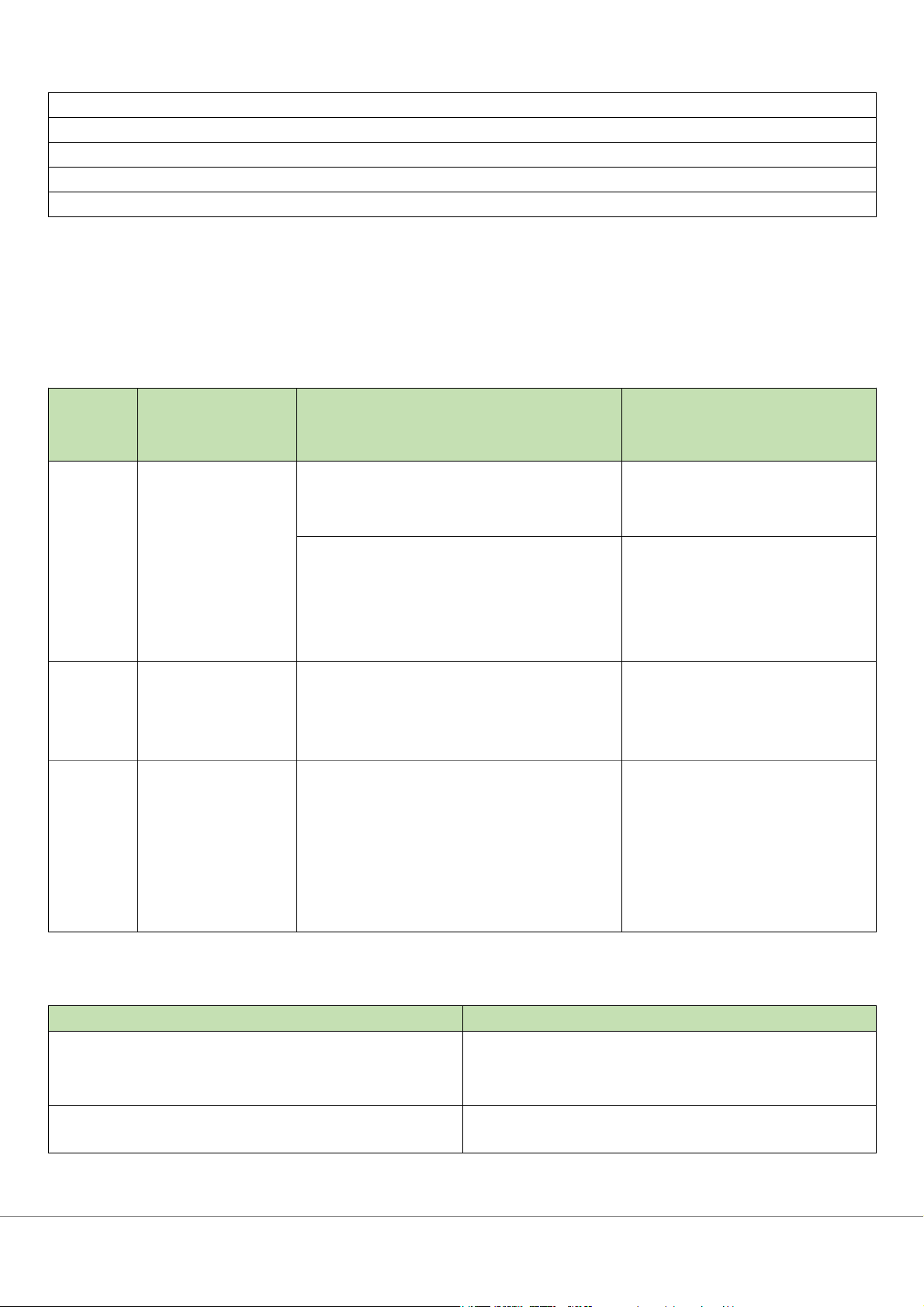

THÀNH VIÊN NHÓM 7 Nguyễn Huỳnh Phương Anh Lê Hồng Hân Hà Khánh Thư Lê Thảo Lan Trinh Nguyễn Thị Hoàng Yến

BÀI TẬP CHƯƠNG 1 (9.26, 9.27, 9.29, 9.33) Bài 9.26

Mục tiêu kiểm soát, sai sót tiềm tàng, thủ tục kiểm soát và thử nghiệm kiểm soát được trình bày như bảng bên dưới: Mục tiêu Sai sót tiềm tàng Thủ tục kiểm soát Thử nghiệm kiểm soát kiểm soát

-Phân chia trách nhiệm giữa các chức

-Quan sát và phỏng vấn việc

năng nhận đặt hàng, gửi hàng và ghi phân nhiệm Hiện hữu Doanh thu không hóa đơn có thật

-Kế toán chỉ ghi nhận doanh thu khi có

-Kiểm tra sự phù hợp giữa

chữ ký khách hàng chấp nhận đơn đặt

phiếu giao hàng và hóa đơn

hàng và phiếu giao hàng đính kèm hóa bán hàng đơn bán hàng

-Kiểm tra chữ ký khách hàng trên phiếu giao hàng Đầy đủ

Hàng hóa đã giao -Đánh số liên tục phiếu giao hàng và

-Kiểm tra tính liên tục của nhưng doanh thu hóa đơn bán hàng

việc ghi nhận hóa đơn bán chưa được ghi

hàng trên sổ và trên báo cáo nhận bán hàng hàng ngày -Xây dựng bảng giá

-Yêu cầu cung cấp bảng giá Đánh giá Doanh thu ghi được phê duyệt

& phân nhận không đúng -Đối chiếu đơn giá trên hóa đơn với

-Chọn mẫu thực hiện lại thủ bổ số tiền

bảng giá được duyệt, đối chiếu số tục kiểm soát

lượng hàng hóa với phiếu giao hàng,

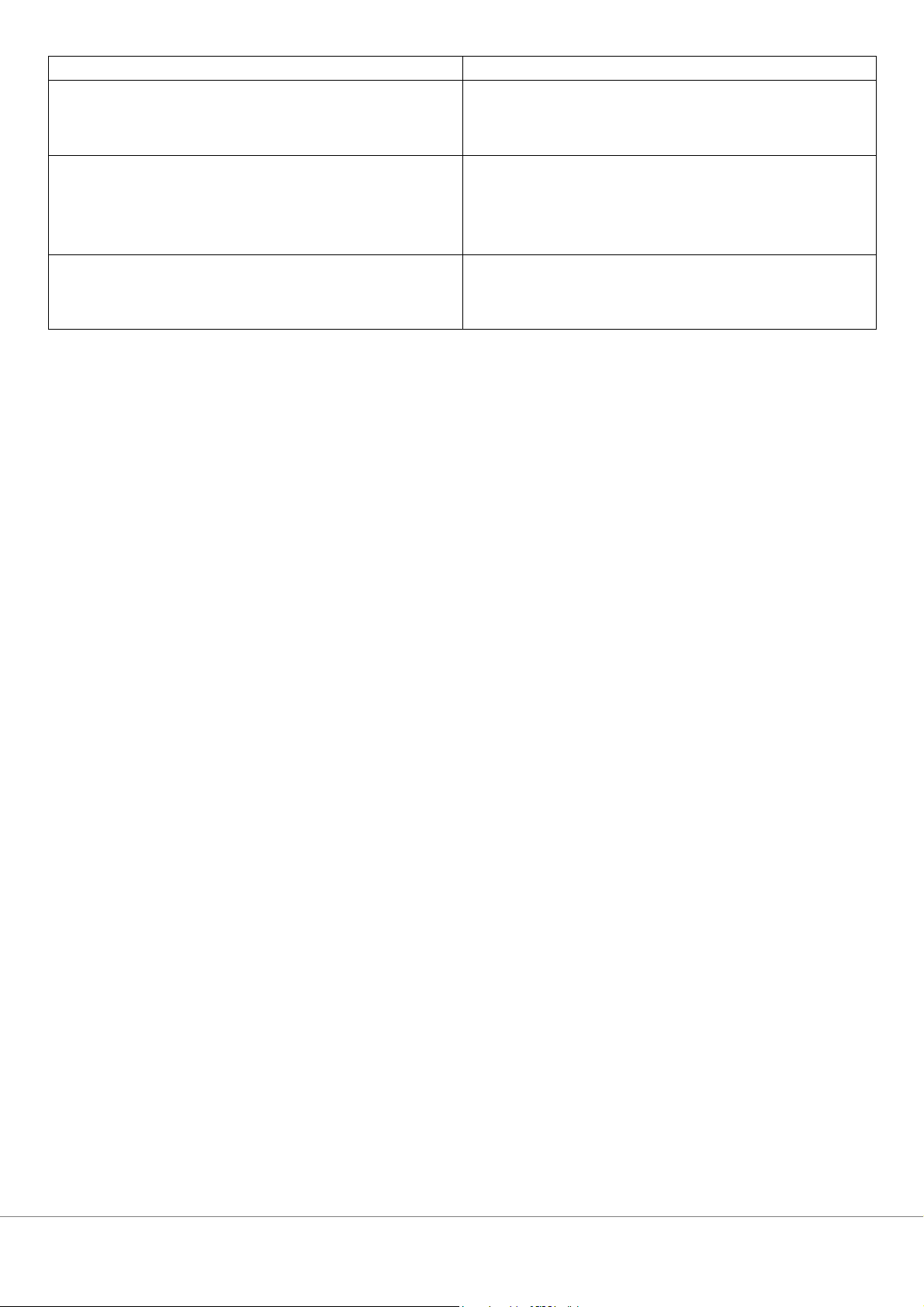

kiểm tra việc tính toán số học trước khi gửi hóa đơn Bài 9.27 Thử nghiệm cơ bản Mục tiêu kiểm toán

1. Liệt kê các khoản nợ phải thu trên sổ chi tiết theo Đánh giá và phân bổ

tuổi nợ và đối chiếu số tổng cộng số dư tài khoản

-Số liệu ghi chép chính xác, thống nhất giữa sổ phải thu trên sổ cái chi tiết và sổ cái

2. Gửi thư xác nhận nợ phải thu đến khách hàng Hiện hữu & Quyền

-Phải thu khách hàng trên BCĐKT có tồn tại

và thuộc quyền sở hữu của đơn vị

3. Kiểm tra việc khóa sổ các nghiệp vụ bán hàng Hiện hữu, Đầy đủ (kiểm tra cut-off)

-Kiểm tra việc ghi nhận đúng thời khóa, có xảy ra gian lận hay không

4. Chọn mẫu một số hóa đơn bán hàng, sau đó so Đánh giá & phân bổ, Đầy đủ

sánh giá và phương thức thanh toán trên hóa đơn

-Kiểm tra xem các hóa đơn có được ghi nhận

với bảng giá và phương thức thanh toán đã được

đầy đủ và phù hợp với chính sách, yêu cầu mà phê chuẩn đơn vị đã duyệt

5. Kiểm tra xem doanh nghiệp có đem các khoản Đánh giá & phân bổ, Quyền, Đầy đủ

phải thu đi thế chấp hay bán nợ cho một công ty

-Xem các khoản nợ có còn thuộc sở hữu của tài chính nào không đơn vị Bài 9.29

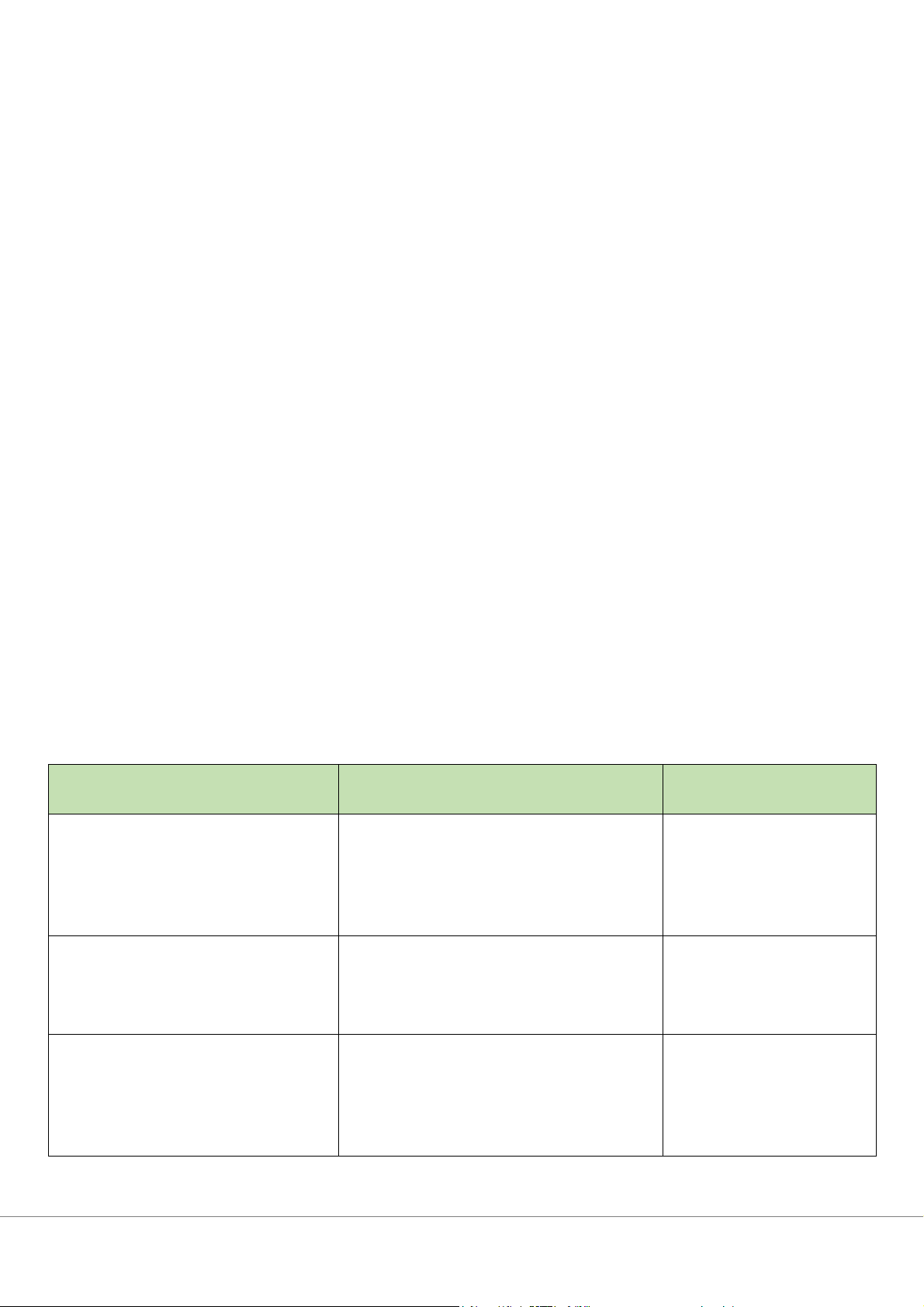

1. Nhận xét về phương pháp làm việc của kiểm toán viên Lân:

Việc lựa chọn các khách hàng có giao dịch thường xuyên để gửi thư xác nhận, là một biện pháp

hữu hiệu nhằm kiểm tra tính chính xác của số dư phải thu khách hàng nhưng không phải là biện pháp

hữu hiệu nhất. Việc này không đảm bảo tất cả các khách hàng có số phát sinh lớn đều được kiểm tra, vì

chỉ có 20 khách hàng được chọn để gửi thư xác nhận. Điều này có thể dẫn đến việc bỏ qua những khách

hàng khác có số dư lớn nhưng không được kiểm tra. Và sẽ không giúp phát hiện việc khai khống hay các

khách hàng không có thực nhưng có số dư lớn.

Khi lựa chọn khách hàng để gửi thư xác nhận, cần xem xét các cơ sở sau đây:

Khách hàng có số dư lớn trong tài khoản Phải thu khách hàng.

Khách hàng có giao dịch thường xuyên và có số phát sinh lớn.

Các khách hàng không gửi bảng đối chiếu công nợ.

Các khách hàng mà khoản nợ còn tồn đọng qua nhiều năm nhưng không được thanh toán.

Khách hàng có sự khác biệt lớn giữa số dư phải thu và số dư trên sổ sách kế toán.

Đối với khách hàng không trả lời, ngoài việc kiểm tra hóa đơn, kiểm toán viên còn cần phải kiểm tra các

tài liệu khác như hợp đồng, phiếu gửi hàng ...

2. Nguyên nhân đưa đến sự khác biệt trên và các thủ tục kiểm toán sổ sung cần thực hiện

a) Khách hàng An Phước: số dư khác biệt là 20.500.000 Nguyên nhân khác biệt:

-Khách hàng thanh toán nhầm.

-Vào ngày kết thúc niên độ, tiền đang được chuyển từ tài khoản người mua sang tài khoản người bán.

Thủ tục kiểm toán bổ sung:

Kiểm toán viên Lân cần kiểm tra bằng chứng về việc thanh toán này, bao gồm bản sao ủy nhiệm chi

và chứng từ liên quan. Kiểm tra phiếu giao hàng, sổ phụ ngân hàng trước và sau ngày kết thúc niên

độ để xem ngày ghi nhận trên sổ phụ về ủy nhiệm chi mà khách hàng đã phát hành vào 29/12/200X.

b) Khách hàng Tây An: số dư khác biệt là 16.800.000 Nguyên nhân khác biệt:

Khác biệt về thời điểm ghi nhận doanh thu giữa bên bán và thời điểm ghi nhận tài sản hay chi phí của bên mua.

Thủ tục kiểm toán bổ sung:

Kiểm tra bản gốc hóa đơn số 832 và phiếu giao hàng để xác nhận ngày nhận hàng của khách hàng có

hợp lý không và thời điểm ghi nhận doanh thu của đơn vị có đúng không

c) Khách hàng Biệt Lệ: số dư khác biệt là 47.000.000 Nguyên nhân khác biệt:

Khác biệt về thời điểm ghi nhận doanh thu của bên bán và thời điểm ghi nhận tài sản hay chi phí của bên mua.

Thủ tục kiểm toán bổ sung:

Kiểm tra bản gốc hóa đơn số 834 và phiếu giao hàng để xác nhận ngày nhận hàng của khách hàng có

hợp lý không và thời điểm ghi nhận doanh thu của đơn vị có đúng không?

d) Khách hàng Bình Tây: số dư khác biệt là 7.000.000 Nguyên nhân khác biệt:

Khác biệt về thời điểm ghi nhận hàng bán bị trả lại giữa hai bên hay do ghi sổ kế toán sai.

Thủ tục kiểm toán bổ sung:

-Kiểm tra hợp đồng, điều kiện giao hàng, chứng từ gửi hàng xem trên hợp đồng có cho phép trả lại hàng.

-Xem xét sổ kế toán năm sau để xem có ghi nhận lô hàng bị trả lại không?

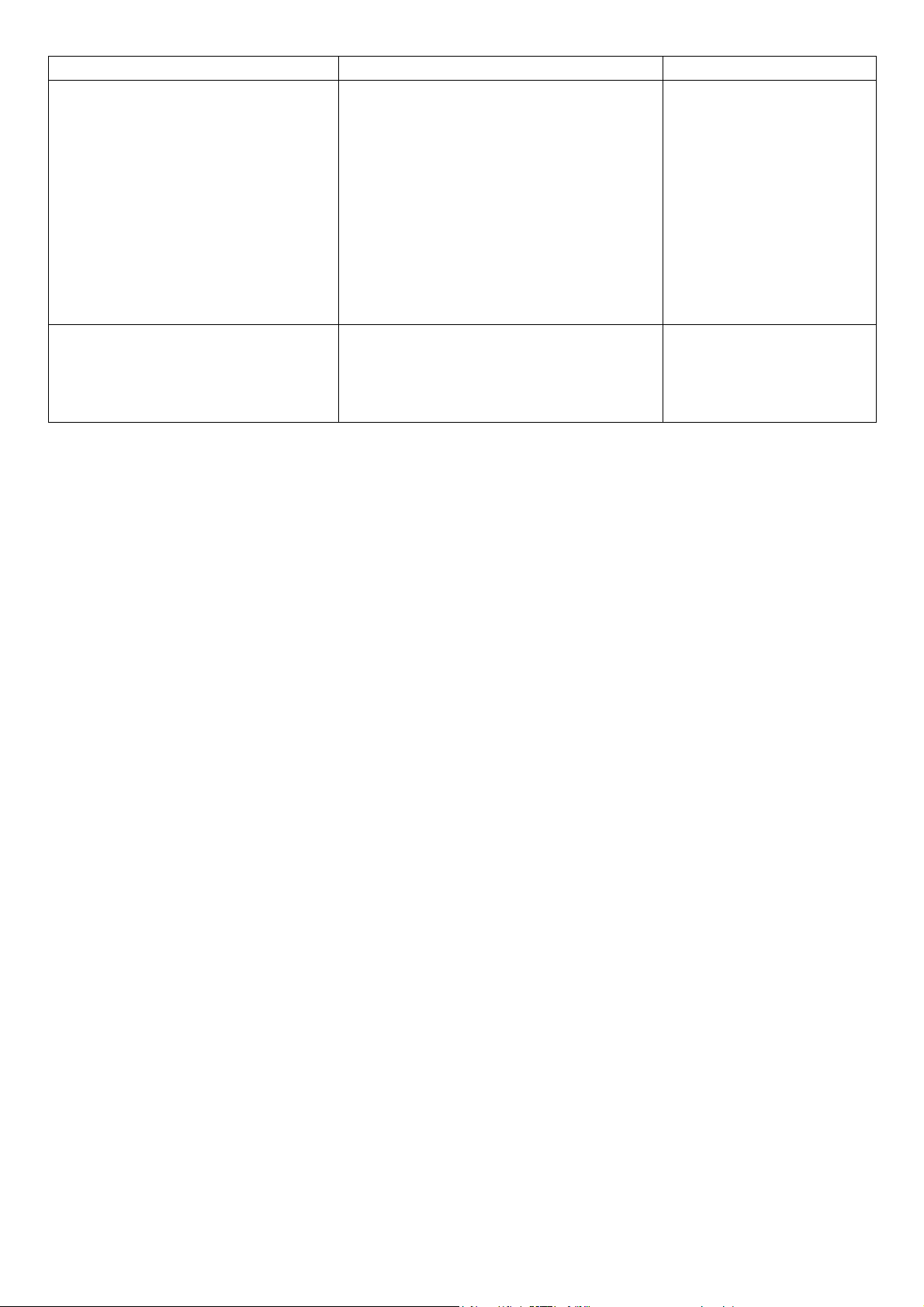

3. Các bút toán đề nghị điều chỉnh (nếu có):

Nếu kết quả các thử nghiệm bổ sung cho thấy xác nhận của khách hàng trong 4 trường hợp trên

là đúng, không cần thực hiện bút toán điều chỉnh. Điều này được giả sử vì 4 nghiệp vụ trên đã được

công ty ghi nhận vào doanh thu của niên độ.

Tuy nhiên, trong trường hợp sự khác biệt được xác định là do lỗi trong việc ghi nhận trong tài

khoản Phải thu khách hàng, các bút toán điều chỉnh cần được thực hiện để điều chỉnh số dư Phải thu

khách hàng và lợi nhuận tương ứng Bài 9.33 Rủi ro tiềm tàng Thủ tục kiểm soát Thủ tục kiểm soát (ngăn chặn) (phát hiện)

Mức dự phòng được lập thường thấp Mở sổ theo dõi tuổi nợ, nắm thông tin về Kiểm tra việc lập dự

hơn mức thực tế vì doanh nghiệp tình hình khách hàng phòng

không nghiên cứu đầy đủ thông tin Chính sách bán chịu rõ ràng có liên quan

Xét duyệt cho từng nghiệp vụ bán hàng

( Khách hàng không trả tiền)

Nhiều khoản NPThu trên sổ sách Phân chia trách nhiệm giám sát kiểm tra Gửi thư xác nhận, kiểm

chênh lệch với số liệu của khách đối chiếu công nợ

tra công nợ thường xuyên

hàng do công ty không đối chiếu công nợ thường xuyên

Không công bố thông tin về các Đảm bảo tuân thủ quy định trình bày và Kiểm tra việc thuyết minh

khoản nợ phải thu đem thế chấp để thuyết minh trên BCTC các khoản thế của đơn vị, hợp đồng vay vay ngân hàng chấp để vay

( Gian lận quản lý - Cố tình gian lận Có các hướng dẫn liên quan đến thông để làm đẹp báo cáo)

tin cần công bố đối với mọi nghiệp vụ và chu trình

Tổng cộng sổ chi tiết các khoản nợ Đối chiếu kiểm tra sổ chi tiết với sổ cái Lập bảng chi tiết đối chiếu

phải thu không khớp với số liệu trên xem có bỏ sót hay ghi trùng khoản nợ để phát hiện sai phạm sổ cái nào hay không

Cần sử dụng hệ thống thông tin và phần

mềm kế toán để thực hiện ghi nhận các nghiệp vụ

Người giữ chứng từ sẽ đối chiếu sổ chi

tiết và sổ cái rồi mới lưu trữ chứng từ

Lập bảng chỉnh hợp vào cuối kỳ ( Đối chiếu)

Mức nợ không thu hồi được khá cao Mở sổ theo dõi tuổi nợ, nắm thông tin về Kiểm tra thông tin nợ phải

do công ty không thu thập thông tin tình hình khách hàng trả của khách hàng.

về khả năng trả nợ của khách hàng

khi phê chuẩn việc bán chịu

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4