Bài tập nhóm nội dung dịch sách chương 2: Lịch sử về hoạt động sáp nhập tại Mỹ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Rau và Stouraitis đã phân tích một mẫu gồm 151.000 giao dịch doanh nghiệp trong giai đoạn 1980–2004, bao gồm nhiều loại sự kiện doanh nghiệp khác nhau chứ không chỉ M&A. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG KINH DOANH UEH KHOA TÀI CHÍNH BÀI TẬP NHÓM NỘI DUNG

DỊCH SÁCH CHƯƠNG 2: LỊCH SỬ VỀ HOẠT

ĐỘNG SÁP NHẬP TẠI MỸ

Giảng viên hướng dẫn:

TS.Nguyễn Thị Uyên Uyên

Nhóm thực hiện: Nhóm 5 Lớp: FN0002 Môn:

Sáp nhập, Mua lại và Tái cấu trúc doanh nghiệp

TP Hồ Chí Minh, ngày 14 tháng 10 năm 2025

CHƯƠNG 2: LỊCH SỬ VỀ HOẠT ĐỘNG SÁP

NHẬP TẠI MỸ

TRONG PHẦN LỚN LĨNH VỰC TÀI CHÍNH, người ta rất ít chú trọng đến lịch

sử của ngành. Thay vào đó, trọng tâm thường được đặt vào những phát

triển và cải tiến tân thời nhất. Điều này dường như đặc biệt đúng ở Hoa

Kỳ, nơi những giá trị cũ không được coi trọng bằng. Vì vậy, không có gì

đáng ngạc nhiên khi chúng ta thấy nhiều sai lầm và các loại thương vụ đổ

vỡ đã xảy ra trong quá khứ lại có xu hướng lặp lại. Thị trường dường như

có một trí nhớ ngắn hạn, và chúng ta thấy rằng mô-típ các thương vụ Mua

bán và Sáp nhập (M&A) sai lầm cứ thế tái diễn. Chính vì lý do này mà

chúng ta cần am hiểu về lịch sử của ngành. Sự am hiểu đó sẽ giúp chúng

ta nhận diện được những loại thương vụ từng gây ra vấn đề trong quá khứ.

Trong lịch sử M&A gần đây đã có nhiều xu hướng đáng chú ý. Có thể kể

đến việc M&A đã trở thành một hiện tượng toàn cầu thay vì chỉ chủ yếu

tập trung ở Hoa Kỳ. Các xu hướng khác bao gồm sự trỗi dậy của các nhà

thâu tóm từ thị trường mới nổi, vốn đã mang một kiểu bên mua rất khác

biệt đến với sân chơi này. Trong chương này, chúng tôi đặc biệt chú trọng

vào những xu hướng quan trọng kể trên trong lịch sử M&A đương đại.

LÀN SÓNG SÁP NHẬP

Lịch sử Hoa Kỳ đã chứng kiến sáu đợt hoạt động sáp nhập bùng nổ,

thường được gọi là các "làn sóng sáp nhập". Đặc điểm của các đợt này là

tính chu kỳ: cứ sau một thời kỳ sáp nhập ồ ạt sẽ là một giai đoạn trầm

lắng hơn với số lượng giao dịch giảm hẳn. Bốn làn sóng đầu tiên diễn ra

vào các giai đoạn: 1897–1904, 1916–1929, 1965–1969, và 1984–1989.

Hoạt động sáp nhập chững lại vào cuối thập niên 1980 nhưng lại sôi động

trở lại vào đầu những năm 1990, mở đầu cho làn sóng thứ năm. Ngoài ra,

còn có một đợt sáp nhập tuy ngắn nhưng cực kỳ mạnh mẽ trong giai đoạn 2003–2007.

NGUYÊN NHÂN NÀO GÂY RA LÀN SÓNG SÁP NHẬP?

Nghiên cứu đã chỉ ra rằng các làn sóng sáp nhập có xu hướng được gây ra

bởi sự kết hợp của các cú sốc về kinh tế, quy định pháp lý, và công nghệ.1

Cú sốc kinh tế đến dưới dạng một sự tăng trưởng kinh tế, thúc đẩy các

1 Mark Mitchell and J. H. Mulherin, “The Impact of Industry Shocks on Takeover and

Restructuring Activity,” Journal of Financial Economics 41, no. 2 (June 1996): 193-229.

công ty mở rộng để đáp ứng tổng cầu đang tăng nhanh trong nền kinh tế.

M&A là một hình thức mở rộng nhanh hơn so với tăng trưởng nội tại, hữu

cơ. Các cú sốc pháp lý có thể xảy ra thông qua việc dỡ bỏ các rào cản

pháp lý vốn có thể đã ngăn cản sự hợp nhất của các doanh nghiệp. Ví dụ

bao gồm những thay đổi trong luật ngân hàng của Hoa Kỳ từng ngăn các

ngân hàng vượt qua ranh giới tiểu bang hoặc tham gia vào các ngành

khác. Các cú sốc công nghệ có thể đến dưới nhiều hình thức vì sự thay đổi

công nghệ có thể mang lại những thay đổi mạnh mẽ trong các ngành hiện

có và thậm chí tạo ra những ngành mới. Harford chỉ ra rằng bản thân

những cú sốc này thường không đủ để tạo ra một làn sóng sáp nhập. 2 Ông

đã xem xét các làn sóng theo ngành, thay vì mức độ hoạt động M&A tổng

thể, trong giai đoạn 1981–2000. Nghiên cứu của ông về 35 làn sóng ngành

xảy ra trong giai đoạn này cho thấy rằng thanh khoản vốn cũng là một

điều kiện cần thiết để một làn sóng hình thành. Các phát hiện của ông

cũng chỉ ra rằng việc định giá sai hoặc các nỗ lực định thời điểm thị trường

của các nhà quản lý không phải là nguyên nhân của một làn sóng, mặc dù

chúng có thể là nguyên nhân trong các thương vụ cụ thể. Tuy nhiên, các

phát hiện về sự định giá sai lại mâu thuẫn với nghiên cứu của Rhodes-

Kropf, Robinson và Viswanathan, những người nhận thấy rằng sự định giá

sai và sai sót trong định giá có thúc đẩy hoạt động sáp nhập. 3 Họ đo lường

điều này bằng cách so sánh tỷ lệ thị giá trên giá trị sổ sách với giá trị thực.

Các tác giả này không nói rằng sai sót trong định giá là yếu tố duy nhất

giải thích cho các làn sóng sáp nhập, nhưng họ cho rằng chúng có thể

đóng một vai trò quan trọng, và vai trò này càng trở nên nổi bật hơn khi

mức độ định giá sai càng lớn.

Rau và Stouraitis đã phân tích một mẫu gồm 151.000 giao dịch doanh

nghiệp trong giai đoạn 1980–2004, bao gồm nhiều loại sự kiện doanh

nghiệp khác nhau chứ không chỉ M&A. Họ đã phát hiện ra rằng "các làn

sóng doanh nghiệp" dường như bắt đầu với các làn sóng phát hành mới,

khởi đầu bằng các đợt chào bán cổ phiếu cho cổ đông hiện hữu (SEO) rồi

đến các đợt phát hành lần đầu ra công chúng (IPO), tiếp theo là M&A được

tài trợ bằng cổ phiếu và sau đó là các làn sóng mua lại cổ phiếu quỹ. 4 Phát

hiện này ủng hộ giả thuyết hiệu quả tân cổ điển, vốn cho rằng các nhà

quản lý sẽ theo đuổi các giao dịch khi họ nhận thấy cơ hội tăng trưởng và

sẽ tham gia vào việc mua lại cổ phiếu quỹ khi những cơ hội này phai nhạt.

2 Jarrad Harford, “What Drives Merger Waves,” Journal of Financial Economics 77, no. 3 (September 2005): 529-560.

3 Matthew Rhodes-Kropf, David T. Robinson, and S. Viswanathan, “Valuation Waves and

Merger Activity: The Empirical Evidence,” Journal of Financial Economics 77, no.3 (September 2005): 561-603.

4 Panambur Raghavendra Rau and Aris Stouraitis, “Patterns in the Timing of Corporate

Event Waves,” Journal of Financial and Quantitative Analysis 46, no.1 (February 2011): 209-246.

LÀN SÓNG THỨ NHẤT, 1897-1904

Làn sóng sáp nhập đầu tiên diễn ra sau cuộc suy thoái năm 1883, đạt đỉnh điểm trong giai

đoạn 1898–1902 và kết thúc vào năm 1904 (Bảng 2.1). Mặc dù các thương vụ này ảnh hưởng

đến tất cả các ngành công nghiệp khai khoáng và sản xuất lớn, một số ngành rõ ràng cho thấy

tần suất hoạt động sáp nhập

Bảng 2.1. Làn sóng thứ nhất, 1897-1904 Năm

Số lượng thương vụ sáp nhập 1897 69 1898 303 1899 1208 1900 340 1901 423 1902 379 1903 142 1904 79

Nguồn: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989. cao hơn hẳn.

5 Theo một nghiên cứu của Giáo sư Ralph Nelson tại Cục Nghiên cứu Kinh tế

Quốc gia, tám ngành công nghiệp—kim loại cơ bản, sản phẩm thực phẩm, sản phẩm dầu khí,

hóa chất, thiết bị vận tải, sản phẩm kim loại chế tạo, máy móc, và than bitum—chứng kiến

hoạt động sáp nhập mạnh mẽ nhất. Các ngành này chiếm khoảng hai phần ba tổng số các vụ

sáp nhập trong thời kỳ này.

Các thương vụ sáp nhập của làn sóng đầu tiên chủ yếu là sáp nhập ngang (Bảng 2.2). Vô số

các vụ sáp nhập ngang và hợp nhất ngành trong kỷ nguyên này thường dẫn đến một cấu trúc

thị trường gần như độc quyền. Vì lý do này, giai đoạn sáp nhập này được biết đến với vai trò

tạo ra các tập đoàn độc quyền khổng lồ. Giai đoạn này cũng gắn liền với siêu thương vụ sáp

nhập tỷ đô đầu tiên khi U.S. Steel được thành lập bởi J.P. Morgan. Ông đã kết hợp Carnegie

Steel (do Andrew Carnegie sáng lập) với Federal Steel (do Morgan kiểm soát). Không chỉ

vậy, Morgan còn thâu tóm hàng loạt công ty thép khác, chẳng hạn như American Tin Plate,

American Steel Hoop, American Steel Sheet, American Bridge, American

Bảng 2.2. Các thương vụ sáp nhập phân theo loại, 1895-1904

Loại sáp nhập Tỷ trọng (%)

5 Ralph Nelson, Merger Movements in American Industry: 1896-1956 (Princeton, NJ:

Princeton University Press, 1959). Sáp nhập theo chiều ngang 78.3 Sáp nhập theo chiều dọc 12

Sáp nhập theo chiều ngang và dọc 9.7 Tổng cộng 100

Nguồn: Neil Fligstein, The Transfromation of Corporate Control (Cambridge, MA: Havard University Press, 1990), 72.

Steel and Wire, International Mercantile Marine, National Steel, National Tube, và Shelby

Steel Tube. Tất cả được hợp nhất dưới mái nhà U.S. Steel, tạo nên một tập đoàn kiểm soát

một nửa ngành công nghiệp thép của Hoa Kỳ.

6 Gã khổng lồ này là kết quả của việc sáp nhập

785 cơ sở sản xuất thép riêng lẻ. Có thời điểm, U.S. Steel chiếm tới 75% năng lực sản xuất thép của Mỹ.

Bên cạnh U.S. Steel, một số gã khổng lồ công nghiệp vĩ đại ngày nay cũng bắt nguồn từ làn

sóng sáp nhập đầu tiên. Trong số này có DuPont, Standard Oil, General Electric, Eastman

Kodak, American Tobacco (sáp nhập với Brown and Williamson vào năm 1994, công ty này

sau đó lại sáp nhập với RJ Reynolds vào năm 2004), và Navistar International (trước đây là

International Harvester nhưng đã trở thành Navistar vào năm 1986 khi bán mảng kinh doanh

nông nghiệp). Mặc dù ngày nay các công ty này là những tập đoàn lớn với thị phần rộng

khắp, một số đã từng là những hãng thực sự thống trị vào cuối làn sóng sáp nhập đầu tiên. Ví

dụ, U.S. Steel không phải là tập đoàn duy nhất thống trị thị trường của mình. American

Tobacco nắm giữ 90% thị phần, và Standard Oil, do J. D. Rockefeller sở hữu, kiểm soát 85%

thị trường của nó. Trong phong trào sáp nhập đầu tiên, đã có 300 cuộc hợp nhất lớn bao trùm

nhiều lĩnh vực công nghiệp và kiểm soát 40% vốn sản xuất của quốc gia. Nelson ước tính

rằng có hơn 3.000 công ty đã biến mất trong giai đoạn này do kết quả của các vụ sáp nhập.

Đến năm 1909, 100 tập đoàn công nghiệp lớn nhất kiểm soát gần 18% tài sản của tất cả các

tập đoàn công nghiệp. Ngay cả việc ban hành Đạo luật Chống độc quyền Sherman (1890)

cũng không cản trở được giai đoạn hoạt động mạnh mẽ này. Bộ Tư pháp phần lớn chịu trách

nhiệm cho tác động hạn chế của Đạo luật Sherman. Trong giai đoạn hợp nhất lớn vào đầu

những năm 1900, Bộ Tư pháp, vốn được giao nhiệm vụ thực thi Đạo luật, đã thiếu nhân sự và

không thể theo đuổi việc thực thi chống độc quyền một cách quyết liệt. Các hoạt động của cơ

quan này lại hướng nhiều hơn vào các công đoàn lao động. Do đó, nhịp độ của các vụ sáp

nhập ngang và hợp nhất ngành vẫn tiếp tục không suy giảm mà không có bất kỳ hạn chế

chống độc quyền có ý nghĩa nào.

Vào cuối làn sóng sáp nhập vĩ đại đầu tiên, một sự gia tăng rõ rệt về mức độ tập trung đã hiện

rõ trong ngành công nghiệp Hoa Kỳ. Số lượng các hãng trong một số ngành, chẳng hạn như

ngành thép, đã giảm đáng kể, và trong một số lĩnh vực chỉ có một hãng duy nhất tồn tại. Thật

6 Ron Chernow, The House of Morgan (New York: Grove Press, 1990).

trớ trêu khi các ngành công nghiệp độc quyền lại được hình thành trong bối cảnh Đạo luật

Sherman được thông qua. Tuy nhiên, ngoài việc thiếu nguồn lực của Bộ Tư pháp, các tòa án

ban đầu cũng không sẵn lòng diễn giải theo đúng nghĩa đen các điều khoản chống độc quyền

của Đạo luật. Ví dụ, vào năm 1895, Tòa án Tối cao Hoa Kỳ đã phán quyết rằng Công ty Tinh

luyện Đường Hoa Kỳ không phải là một thế lực độc quyền và không kiềm chế thương mại.7

Vào thời điểm này, Tòa án Tối cao không quan tâm đến thực tế rằng Sugar Trust (Ủy thác

Đường) kiểm soát 98% công suất tinh luyện đường ở Hoa Kỳ. Phán quyết thuận lợi này đã

bật đèn xanh cho các công ty như DuPont, Eastman Kodak, General Electric, International

Harvester, Standard Oil, và U.S. Steel tham gia vào các hoạt động M&A mà không cần lo

ngại về sự can thiệp pháp lý.

8 Các tòa án ban đầu xem trọng tâm của Đạo luật Sherman là để

điều chỉnh các Sự ủy thác của cổ đông (stockholder trusts), trong đó các nhà đầu tư sẽ đầu tư

vốn vào một hãng và ủy thác chứng chỉ cổ phiếu của họ cho các giám đốc, những người sẽ

đảm bảo rằng họ nhận được cổ tức cho "chứng chỉ ủy thác" của mình.

Với sự tập trung sai lầm vào các Ủy thác (trusts), luật pháp đã không được áp dụng để cản trở

sự hình thành các thế lực độc quyền trong một số ngành công nghiệp ở làn sóng sáp nhập đầu

tiên. Các Ủy thác được thành lập bởi các nhà lãnh đạo doanh nghiệp có ảnh hưởng lớn, chẳng

hạn như J. P. Morgan của House of Morgan và John D. Rockefeller của Standard Oil và

National City Bank, như một phản ứng trước hoạt động kém hiệu quả của nhiều doanh

nghiệp quốc gia khi họ phải vật lộn với bối cảnh kinh tế yếu kém. Họ xem cấu trúc của nhiều

ngành công nghiệp, vốn bao gồm nhiều công ty nhỏ và hoạt động không hiệu quả, là một

phần nguyên nhân cho sự yếu kém này. Họ tái cấu trúc các công ty đang thất bại trong nhiều

ngành khác nhau bằng cách buộc các cổ đông phải đổi cổ phần của họ trong các công ty đang

gặp khó khăn để lấy các chứng chỉ ủy thác trong một công ty mẹ (holding company) mà công

ty này sẽ kiểm soát không chỉ doanh nghiệp đó mà còn nhiều đối thủ cạnh tranh khác. Với

quyền kiểm soát như vậy, J. P. Morgan đã có thể kiềm chế sự cạnh tranh gay gắt mà ông cho

là đang làm suy yếu các công ty trong nhiều ngành. Làm như vậy, ông đã có thể mang lại cho

các nhà đầu tư sự tin tưởng vào sự vững mạnh của các công ty mà ông và những người khác

đang tìm cách tiếp thị chứng khoán. Trọng tâm ban đầu chính của ông là ngành đường sắt,

ngành mà vào thời điểm đó chiếm phần lớn các cổ phiếu được giao dịch trên Sàn Giao dịch

Chứng khoán New York. Là một ngành có nhu cầu vốn lớn, các công ty đường sắt đã tích

cực tiếp thị cổ phiếu và trái phiếu thông qua các ngân hàng đầu tư trên khắp Hoa Kỳ và châu

Âu. Tuy nhiên, các công ty đường sắt có xu hướng cạnh tranh gay gắt về giá cước và tìm

cách đẩy nhau đến bờ vực phá sản. Morgan ghét sự cạnh tranh không kiềm chế như vậy và đã

tìm cách tái tổ chức ngành này, và cuối cùng là các ngành khác, bằng cách sử dụng các Ủy

thác của công ty mẹ để gạt sang một bên những nhà quản lý cạnh tranh quyết liệt và thay thế

họ bằng những người sẽ điều hành một thị trường có trật tự hơn. Morgan đã không xem xét

đến việc người tiêu dùng sẽ phải chịu thiệt thòi từ những cuộc hợp nhất này vì ông chỉ tập

trung vào các nhà đầu tư, những người sẽ tìm kiếm lợi ích.

7 Joseph R. Conlin, The American Past (Fort Worth, TX: Harcourt Press, 1997), 500.

8 George Stigler, “Monopoly and Oligopoly by Merger,” American Economic Review 40 (May 1950): 23-34.

Các Ủy thác đã phát triển và dần thống trị nhiều ngành công nghiệp. Trong số đó có

American Cottonseed Oil Trust và National Lead Trust, vốn thống trị các ngành tương ứng

của chúng. Về phần mình, Morgan Bank kiểm soát First National Bank, National Bank of

Commerce, First National Bank of Chicago, Liberty National Bank, Chase National Bank,

Hanover National Bank, và Astor National Bank.9

Ngoài việc thực thi lỏng lẻo các luật chống độc quyền của liên bang, các lý do pháp lý khác

cũng giải thích tại sao làn sóng sáp nhập đầu tiên lại phát triển mạnh mẽ. Ví dụ, ở một số tiểu

bang, luật về tập đoàn đã dần được nới lỏng. Cụ thể, các tập đoàn có khả năng tốt hơn trong

việc đảm bảo vốn, nắm giữ cổ phiếu ở các tập đoàn khác, và mở rộng các ngành nghề kinh

doanh của mình, từ đó tạo ra một môi trường màu mỡ cho các hãng cân nhắc việc sáp nhập.

Việc tiếp cận vốn dễ dàng hơn đã giúp các hãng huy động nguồn tài chính cần thiết để thực

hiện một vụ thâu tóm, và các quy định nới lỏng về việc nắm giữ cổ phiếu của các tập đoàn đã

cho phép các hãng mua lại cổ phiếu ở các công ty khác với mục đích thâu tóm các công ty đó.

Không phải tất cả các tiểu bang đều tự do hóa luật doanh nghiệp. Kết quả là, tốc độ M&A ở

một số tiểu bang lớn hơn so với các tiểu bang khác. New Jersey, nơi việc thông qua Đạo luật

Công ty Mẹ New Jersey năm 1888 đã giúp tự do hóa luật doanh nghiệp của tiểu bang, là tiểu

bang dẫn đầu về M&A, theo sau là New York và Delaware. Luật này cho phép các Ủy thác

công ty mẹ được thành lập và Tiểu bang New Jersey đã trở thành một thánh địa cho hình thức

doanh nghiệp này. Đạo luật này đã gây áp lực buộc các tiểu bang khác phải ban hành luật

tương tự thay vì chứng kiến các hãng chuyển đến tái đăng ký kinh doanh tại New Jersey. Tuy

nhiên, nhiều hãng đã thực sự chọn đăng ký kinh doanh tại New Jersey, điều này giải thích

cho sự đa dạng của các hãng New Jersey đã tham gia vào làn sóng sáp nhập đầu tiên. Xu

hướng này đã suy giảm đáng kể vào năm 1915, khi sự khác biệt trong luật doanh nghiệp của

các tiểu bang trở nên ít đáng kể hơn.

Sự phát triển của hệ thống giao thông vận tải Hoa Kỳ là một trong những yếu tố chính khác

khởi đầu cho làn sóng sáp nhập đầu tiên. Sau Nội chiến, việc thành lập một hệ thống đường

sắt lớn đã giúp tạo ra các thị trường mang tầm quốc gia thay vì khu vực mà các hãng có thể

phục vụ. Các tuyến đường sắt xuyên lục địa, chẳng hạn như Union Pacific–Central Pacific

được hoàn thành vào năm 1869, đã kết nối miền Tây Hoa Kỳ với phần còn lại của đất nước.

Nhiều hãng, không còn xem tiềm năng thị trường bị giới hạn bởi các ranh giới thị trường

được xác định hẹp, đã mở rộng để tận dụng một thị trường có cơ sở rộng lớn hơn. Các công

ty lúc này phải đối mặt với sự cạnh tranh từ các đối thủ ở xa đã chọn cách sáp nhập với các

đối thủ cạnh tranh tại địa phương để duy trì thị phần của mình. Những thay đổi trong hệ

thống giao thông vận tải quốc gia đã làm cho việc cung cấp cho các thị trường ở xa trở nên

vừa dễ dàng hơn vừa ít tốn kém hơn. Chi phí vận chuyển hàng hóa bằng đường sắt đã giảm

với tốc độ trung bình mỗi năm từ năm 1882 đến năm 1900.

10 Vào đầu những năm 1900, chi

phí vận tải tăng rất ít mặc dù nhu cầu về dịch vụ vận tải ngày càng tăng. Điều thú vị cần lưu ý

là khả năng của các tuyến đường sắt Hoa Kỳ trong việc tiếp tục vận chuyển hàng hóa một

9 Nell Irvin Painter, Standing at Armageddon: The United States, 1877-1919 (New York: Norton, 1987). 178-179. 10 Ibid.

cách hiệu quả về mặt chi phí trong nền kinh tế toàn cầu đã gây ấn tượng mạnh với Warren

Buffett đến nỗi vào năm 2009, ông đã trả giá 26,3 tỷ đô la tiền mặt và cổ phiếu cho phần còn

lại của tuyến đường sắt Burlington Northern mà ông chưa sở hữu. Burlington Northern thực

chất là sản phẩm của 390 thương vụ M&A đường sắt khác nhau trong giai đoạn 1850–2000.

Một số thay đổi về cấu trúc khác đã giúp các hãng phục vụ các thị trường quốc gia. Ví dụ,

việc phát minh ra máy sản xuất thuốc lá quy trình liên tục Bonsack đã cho phép Công ty

American Tobacco cung cấp cho thị trường thuốc lá của quốc gia chỉ với một số lượng máy

tương đối nhỏ.11 Khi các hãng mở rộng, họ đã khai thác lợi thế kinh tế nhờ quy mô trong sản

xuất và phân phối. Ví dụ, Standard Oil Trust kiểm soát 40% sản lượng dầu của thế giới chỉ

bằng cách sử dụng ba nhà máy lọc dầu. Nó đã loại bỏ các nhà máy không cần thiết và nhờ đó

đạt được hiệu quả cao hơn.12 Một quá trình mở rộng tương tự nhằm theo đuổi lợi thế kinh tế

nhờ quy mô đã diễn ra trong nhiều ngành công nghiệp sản xuất của nền kinh tế Hoa Kỳ trong

thời gian này. Các công ty và các nhà quản lý của họ bắt đầu nghiên cứu quy trình sản xuất

trong nỗ lực nâng cao khả năng tham gia vào sản xuất hàng loạt ngày càng mở rộng. 13 Việc

mở rộng quy mô kinh doanh cũng đòi hỏi kỹ năng quản lý cao hơn và dẫn đến sự chuyên

môn hóa hơn nữa trong quản lý.

Như đã đề cập, làn sóng sáp nhập đầu tiên đã không bắt đầu cho đến năm 1897, nhưng trận

chiến thâu tóm vĩ đại đầu tiên đã bắt đầu sớm hơn nhiều—vào năm 1868. Mặc dù thuật ngữ

trận chiến thâu tóm ngày nay thường được sử dụng để mô tả những xung đột đôi khi gay gắt

giữa các hãng trong các vụ thâu tóm, nó có thể được áp dụng theo đúng nghĩa đen hơn cho

những xung đột đã xảy ra trong các vụ sáp nhập doanh nghiệp thời kỳ đầu. Một cuộc tranh

giành thâu tóm như vậy liên quan đến nỗ lực giành quyền kiểm soát Erie Railroad vào năm

1868. Nỗ lực thâu tóm này đã đặt Cornelius Vanderbilt vào thế đối đầu với Daniel Drew, Jim

Fisk, và Jay Gould. Là một trong những biện pháp phòng thủ chống thâu tóm chính, những

người bảo vệ Erie Railroad đã tự phát hành cho mình một lượng lớn cổ phiếu, trong một

chiến dịch được biết đến là chiến dịch tưới cổ phiếu, mặc dù họ không có thẩm quyền để làm như vậy.

14 Vào thời điểm đó, vì việc hối lộ các thẩm phán và quan chức dân cử là phổ biến,

nên các biện pháp khắc phục pháp lý đối với việc vi phạm luật doanh nghiệp là đặc biệt yếu

kém. Cuộc chiến giành quyền kiểm soát tuyến đường sắt đã chuyển sang một bước ngoặt bạo

lực khi tập đoàn mục tiêu thuê lính gác, được trang bị súng và đại bác, để bảo vệ trụ sở của

mình. Nỗ lực thâu tóm kết thúc khi Vanderbilt từ bỏ cuộc tấn công vào Erie Railroad và

chuyển sự chú ý sang các mục tiêu yếu hơn.

Vào cuối thế kỷ XIX, do kết quả của những cuộc tranh giành thâu tóm như vậy, công chúng

ngày càng trở nên lo ngại về các hành vi kinh doanh phi đạo đức. Luật doanh nghiệp không

11 Alfred D. Chandler, The Visible Hand: The Managerial Revolution in American Business

(Cambridge, MA: Belknap Press, 1988), 249.

12 Alfred D. Chandler, “The Coming of Oligopoly and Its Meaning for Antitrust,” in National

Competition Policy: Historians’ Perspective on Antitrust and Government Business

Relationships in the United States (Washington, DC: Federal Trade Commission, 1981), 72.

13 Robert C. Puth, American Economic History (New York: Dryden Press, 1982), 254.

14 T. J. Stiles, The First Tycoon: The Epic Life of Cornelius Vanderbilt (New York: Alfred A. Knopf, 2009) 456.

đặc biệt hiệu quả trong những năm 1890. Để đối phó với nhiều cuộc biểu tình chống đường

sắt, Quốc hội đã thành lập Ủy ban Thương mại Liên tiểu bang vào năm 1897. Các chính

quyền của Harrison, Cleveland, và McKinley (1889–1901) đều rất ủng hộ doanh nghiệp và đã

đưa vào ủy ban những người ủng hộ chính các tuyến đường sắt mà họ được bầu ra để điều

tiết. Mãi cho đến khi luật chống độc quyền được thông qua vào cuối những năm 1800 và đầu

những năm 1900, và các luật chứng khoán cứng rắn hơn sau cuộc Đại Suy thoái, hệ thống

pháp luật mới đạt được quyền lực cần thiết để ngăn chặn các chiến thuật thâu tóm phi đạo đức.

Thiếu các hạn chế pháp lý đầy đủ, cộng đồng ngân hàng và doanh nghiệp đã áp dụng bộ quy

tắc ứng xử đạo đức tự nguyện của riêng mình. Bộ quy tắc này được thực thi bằng một thỏa

thuận bất thành văn giữa các ngân hàng đầu tư, những người đồng ý chỉ kinh doanh với các

hãng tuân thủ các tiêu chuẩn đạo đức cao hơn của họ. Ngày nay Vương quốc Anh vẫn dựa

vào một bộ quy tắc tự nguyện như vậy. Mặc dù các tiêu chuẩn không chính thức này không

ngăn chặn được tất cả các hoạt động không đúng đắn trong việc theo đuổi các vụ thâu tóm,

chúng đã tạo tiền đề cho hành vi hợp lý trong làn sóng thâu tóm đầu tiên.

Các yếu tố tài chính chứ không phải các hạn chế pháp lý đã buộc làn sóng sáp nhập đầu tiên

phải kết thúc. Thứ nhất, sự sụp đổ của tờ-rớt (trust) đóng tàu vào đầu những năm 1900 đã

phơi bày những nguy cơ của việc cấp vốn gian lận. Thứ hai, và quan trọng nhất, vụ sụp đổ thị

trường chứng khoán năm 1904, theo sau là cuộc Hoảng loạn ngân hàng năm 1907, đã đóng

cửa nhiều ngân hàng của quốc gia và cuối cùng mở đường cho sự hình thành của Hệ thống

Dự trữ Liên bang. Do hậu quả của một thị trường chứng khoán suy giảm và một hệ thống

ngân hàng yếu kém, các thành phần tài chính cơ bản để thúc đẩy các vụ thâu tóm đã không

còn. Nếu không có những yếu tố này, giai đoạn thâu tóm vĩ đại đầu tiên đã đi đến hồi kết.

Một số nhà sử học kinh tế đã diễn giải nhiều cuộc hợp nhất theo chiều ngang diễn ra trong làn

sóng đầu tiên là một nỗ lực nhằm đạt được lợi thế kinh tế nhờ quy mô. Thông qua M&A, các

công ty đang mở rộng đã tìm cách tăng hiệu quả của mình bằng cách giảm chi phí trên mỗi

đơn vị sản phẩm. Thực tế là phần lớn các vụ sáp nhập này đã thất bại cho thấy rằng các công

ty này đã không thành công trong việc theo đuổi mục tiêu nâng cao hiệu quả. Dưới thời Tổng

thống Theodore Roosevelt, người có nhiệm kỳ tại văn phòng hành pháp kéo dài từ năm 1901

đến năm 1909, môi trường chống độc quyền đã dần trở nên nghiêm ngặt hơn. Mặc dù ông

không đóng một vai trò quan trọng trong việc chấm dứt làn sóng đầu tiên, Roosevelt, người

được biết đến với biệt danh là "kẻ diệt tờ-rớt" (trustbuster), đã tiếp tục cố gắng gây áp lực lên

các hoạt động chống cạnh tranh.

Chính phủ ban đầu không thành công trong các vụ kiện chống độc quyền của mình, nhưng về

cuối nhiệm kỳ của Roosevelt, họ đã bắt đầu gặt hái được nhiều thành công hơn trong các

phòng xử án. Quyết định mang tính bước ngoặt của Tòa án Tối cao trong vụ kiện Northern

Securities năm 1904 là một ví dụ về thành công lớn hơn của chính phủ trong việc khởi kiện

chống độc quyền. Mặc dù Tổng thống Roosevelt có danh tiếng là kẻ diệt tờ-rớt, nhưng chính

người kế nhiệm ông, William Howard Taft, mới là người đã thành công trong việc chia tách

một số tờ-rớt lớn. Thật trớ trêu là nhiều công ty được hình thành từ việc chia tách các tờ-rớt

lớn đã trở thành những doanh nghiệp rất lớn. Ví dụ, Standard Oil đã bị chia tách thành các

công ty như Standard Oil of New Jersey, mà sau này trở thành Exxon; Standard Oil of New

York, mà đã trở thành Mobil và sáp nhập với Exxon vào năm 1998; Standard Oil of

California, đã đổi thương hiệu dưới tên Chevron, và thâu tóm Gulf Oil vào năm 1985, Texaco

vào năm 2001, và Unocal vào năm 2005; và Standard Oil of Indiana, đã trở thành Amoco, và

bị BP mua lại vào năm 1998. Các vụ sáp nhập giữa một số thành phần của Standard Oil cũ

phản ánh sự đảo ngược một phần của cuộc chia tách này vì thị trường dầu mỏ đã mang tính

toàn cầu, và những hậu duệ này của công ty cũ của J. D. Rockefeller giờ đây phải đối mặt với

nhiều sự cạnh tranh quốc tế.

LÀN SÓNG THỨ HAI, 1916-1929

Nhà kinh tế học quá cố George Stigler, người từng đoạt giải Nobel Kinh tế và là giáo sư tại

Đại học Chicago, đã so sánh làn sóng sáp nhập thứ nhất và làn sóng sáp nhập thứ hai bằng

cụm từ “sáp nhập để độc quyền” (merging for monopoly) và “sáp nhập để hình thành

thiểu quyền” (merging for oligopoly). Trong làn sóng sáp nhập thứ hai, nhiều ngành công

nghiệp đã trải qua quá trình tập trung hóa, và thay vì hình thành các doanh nghiệp độc quyền,

kết quả thường là cấu trúc thị trường thiểu quyền (oligopolistic structure). Mô hình tập trung

hóa được thiết lập trong làn sóng sáp nhập thứ nhất tiếp tục diễn ra trong giai đoạn này.

Trong thời kỳ này, nền kinh tế Hoa Kỳ tiếp tục phát triển mạnh mẽ, chủ yếu nhờ vào sự bùng

nổ kinh tế sau Chiến tranh Thế giới thứ nhất, tạo ra nguồn vốn đầu tư dồi dào cho thị trường

chứng khoán đang rất sôi động. Nguồn vốn sẵn có, được thúc đẩy bởi điều kiện kinh tế thuận

lợi và chính sách ký quỹ lỏng lẻo, đã tạo tiền đề cho cuộc khủng hoảng thị trường chứng khoán năm 1929.

Môi trường chống độc quyền (antitrust) trong thập niên 1920 trở nên nghiêm ngặt hơn so với

giai đoạn trước làn sóng sáp nhập đầu tiên. Đến năm 1910, Quốc hội Hoa Kỳ bắt đầu lo ngại

về sự lạm dụng thị trường và quyền lực quá mức của các doanh nghiệp độc quyền. Đồng thời,

người ta cũng nhận thấy rằng Đạo luật Sherman chưa đủ hiệu lực để ngăn chặn hành vi độc

quyền. Do đó, Quốc hội đã ban hành Đạo luật Clayton vào năm 1914, nhằm tăng cường các

quy định chống độc quyền đã được thiết lập trong Đạo luật Sherman. Khi nền kinh tế và hệ

thống ngân hàng phục hồi vào cuối những năm 1900, Đạo luật Clayton trở thành một công cụ

quan trọng hơn trong việc kiềm chế các hành vi độc quyền. Với môi trường pháp lý nghiêm

ngặt hơn, làn sóng sáp nhập thứ hai tạo ra ít doanh nghiệp độc quyền hơn, nhưng lại dẫn đến

sự gia tăng các thị trường thiểu quyền và nhiều thương vụ sáp nhập theo chiều dọc (vertical

mergers). Bên cạnh đó, nhiều doanh nghiệp trong các ngành không liên quan trực tiếp cũng

tiến hành sáp nhập — đây được xem là làn sóng hình thành quy mô lớn đầu tiên của các tập

đoàn đa ngành (conglomerates). Tuy các doanh nghiệp này không trực tiếp sản xuất cùng loại

sản phẩm, nhưng các dòng sản phẩm của họ thường có những điểm tương đồng hoặc bổ sung cho nhau.

Được trang bị Đạo luật Clayton và Sherman, chính phủ Hoa Kỳ có vị thế tốt hơn để thực hiện

các biện pháp chống độc quyền hiệu quả hơn so với làn sóng sáp nhập đầu tiên. Tuy nhiên,

trọng tâm chính của họ vẫn là ngăn chặn các hành vi kinh doanh không lành mạnh và ngăn

chặn các cartel (các nhóm doanh nghiệp thao túng thị trường) hoặc các nhóm thao túng giá,

thay vì tập trung vào việc ngăn chặn các thương vụ sáp nhập chống cạnh tranh. Vào thời

điểm này, việc cố định giá rộng rãi xảy ra trong nhiều ngành công nghiệp, và điều này được

coi là mối đe dọa cấp bách hơn đối với cạnh tranh so với các thương vụ sáp nhập, vốn chủ

yếu là sáp nhập theo chiều dọc hoặc tập đoàn đa ngành (conglomerate transactions). Cũng

giống như trong làn sóng sáp nhập đầu tiên, làn sóng sáp nhập thứ hai chứng kiến sự hình

thành của nhiều tập đoàn nổi bật vẫn còn hoạt động cho đến ngày nay. Những tập đoàn này

bao gồm General Motors, IBM, John Deere, và Union Carbide.

NHỮNG NĂM THẬP NIÊN 1940

Trước khi chúng ta chuyển sang thảo luận về làn sóng sáp nhập thứ ba, chúng ta sẽ xem xét

sơ lược các thương vụ sáp nhập trong thập niên 1940. Trong thập niên này, các công ty lớn

mua lại các công ty nhỏ, tư nhân với mục đích giảm thuế. Trong giai đoạn thuế thừa kế cao,

việc chuyển giao doanh nghiệp trong gia đình rất tốn kém; do đó, động cơ bán lại cho các

công ty khác xuất hiện. Các thương vụ sáp nhập này không làm tăng mức độ tập trung thị

trường, vì hầu hết không chiếm tỷ trọng đáng kể trong tổng tài sản của ngành. Phần lớn các

thương vụ sáp nhập gia đình liên quan đến các công ty nhỏ.

Thập niên 1940 không chứng kiến những thay đổi công nghệ lớn hay sự phát triển đáng kể

trong cơ sở hạ tầng quốc gia. Do đó, số lượng thương vụ sáp nhập tăng lên tương đối ít. Tuy

nhiên, số lượng này vẫn là mối quan tâm của Quốc hội, dẫn đến việc ban hành Đạo luật

Celler-Kefauver năm 1950. Đạo luật này tăng cường Điều 7 của Đạo luật Clayton. (Để biết

chi tiết hơn về Đạo luật Clayton, xem phần tiếp theo và Chương 3.)

LÀN SÓNG THỨ BA, 1965-1969

Làn sóng sáp nhập thứ ba ghi nhận mức độ hoạt động sáp nhập lịch sử cao. Điều này một

phần được thúc đẩy bởi nền kinh tế bùng nổ. Trong những năm này, thường được gọi là giai

đoạn sáp nhập tập đoàn đa ngành (conglomerate merger period), không hiếm khi các công ty

tương đối nhỏ nhắm tới việc mua lại các công ty lớn. Ngược lại, trong hai làn sóng trước,

phần lớn các công ty mục tiêu đều nhỏ hơn đáng kể so với các công ty mua lại. Peter Steiner

báo cáo rằng “việc mua lại các công ty có tài sản trên 100 triệu USD, vốn trung bình chỉ 1,3

vụ mỗi năm từ 1948 đến 1960, và 5 vụ mỗi năm từ 1961 đến 1966, đã tăng lên 24 vụ vào năm

1967, 31 vụ vào năm 1968, 20 vụ vào năm 1969, 12 vụ vào năm 1970 trước khi giảm xuống

còn 5 vụ mỗi năm vào năm 1971 và 1972.”

Số lượng M&A trong thập niên 1960 được thể hiện trong Hình 2.1. Dữ liệu này được tập hợp

bởi W. T. Grimm and Company (hiện được cung cấp bởi Houlihan Lokey Howard & Zukin),

công ty bắt đầu ghi nhận thông báo M&A từ ngày 1 tháng 1 năm 1963.

BIỂU ĐỒ 2.1 Làn sóng sáp nhập thứ ba, các thông báo về sáp nhập và mua lại, 1963–1970.

Làn sóng sáp nhập thứ ba đạt đỉnh vào năm 1969. Sự suy giảm của thị trường chứng khoán, kết hợp

với các cải cách thuế, đã làm giảm động cơ thực hiện các thương vụ sáp nhập.

Nguồn: Mergerstat Review, 2014.

Như đã lưu ý, một tỷ lệ lớn các thương vụ M&A diễn ra trong giai đoạn này là các thương vụ

tập đoàn đa ngành (conglomerate transactions). Ủy ban Thương mại Liên bang (FTC) báo

cáo rằng 80% các thương vụ sáp nhập trong giai đoạn 10 năm từ 1965 đến 1975 là các

thương vụ tập đoàn đa ngành.

Các tập đoàn hình thành trong giai đoạn này không chỉ đơn thuần là đa dạng hóa sản phẩm.

Thuật ngữ công ty đa dạng (diversified firms) thường áp dụng cho các công ty có một số

công ty con trong các ngành khác nhưng phần lớn sản xuất vẫn nằm trong một ngành duy

nhất. Khác với các công ty đa dạng, các tập đoàn đa ngành thực hiện một tỷ lệ lớn các hoạt

động kinh doanh trong nhiều ngành khác nhau. Ví dụ điển hình là Ling-Temco-Vought

(LTV), Litton Industries và ITT. Trong thập niên 1960, ITT đã mua lại các doanh nghiệp đa

dạng như Avis Rent A Car, Sheraton Hotels, Continental Baking và nhiều doanh nghiệp xa

xôi khác, chẳng hạn như chuỗi nhà hàng, công ty tín dụng tiêu dùng, công ty xây dựng nhà ở

và các công ty bãi đỗ xe sân bay. Mặc dù làn sóng sáp nhập thứ ba gắn liền với các tập đoàn

nổi tiếng như ITT và LTV, nhiều công ty với quy mô khác nhau cũng áp dụng chiến lược đa

dạng hóa. Nhiều công ty nhỏ và vừa cũng theo xu hướng này và mở rộng sang các lĩnh vực

ngoài kinh doanh cốt lõi của họ.

Khi các công ty có nguồn lực tài chính cần thiết tìm cách mở rộng, họ phải đối mặt với việc

thực thi luật chống độc quyền nghiêm ngặt hơn. Không khí chống độc quyền được tăng

cường trong thập niên 1960 là kết quả của Đạo luật Celler-Kefauver năm 1950, vốn đã tăng

cường các quy định chống sáp nhập trong Đạo luật Clayton năm 1914. Đạo luật Clayton đã

cấm việc mua cổ phần của các công ty khác nếu việc mua lại dẫn đến một thương vụ sáp

nhập làm giảm đáng kể mức độ cạnh tranh trong ngành. Tuy nhiên, luật này có một lỗ hổng

quan trọng: nó không ngăn cấm việc mua lại tài sản của công ty theo hướng chống cạnh

tranh. Đạo luật Celler-Kefauver đã đóng lỗ hổng này. Được trang bị các luật nghiêm ngặt

hơn, chính phủ liên bang đã áp dụng một chính sách chống độc quyền mạnh mẽ hơn, xử lý

nghiêm các thương vụ sáp nhập ngang và thương vụ sáp nhập theo chiều dọc. Các công ty

muốn mở rộng nhận thấy rằng lựa chọn duy nhất còn lại là thành lập các tập đoàn đa ngành.

Việc thực thi luật chống độc quyền nghiêm ngặt hơn đối với các thương vụ sáp nhập ngang

một phần được thúc đẩy bởi môi trường chính trị của thập niên 1960. Trong thập niên này,

các nhà hoạch định chính sách ở Washington, nhấn mạnh nguy cơ lạm dụng quyền lực độc

quyền, đã làm việc thông qua Ủy ban Thương mại Liên bang (FTC) và Bộ Tư pháp để kiềm

chế sự mở rộng của doanh nghiệp, vốn tạo ra nguy cơ lạm dụng độc quyền. Những người ủng

hộ mạnh mẽ chính sách chống độc quyền cứng rắn này là Bộ trưởng Tư pháp John Mitchell

và Trợ lý Bộ trưởng Tư pháp Richard McLaren, những kiến trúc sư chính của các nỗ lực

chống độc quyền của chính phủ liên bang trong thập niên 1960. Trong cuốn sách , Managing

Harold Geneen, khi đó là giám đốc điều hành của ITT, đã mô tả khó khăn mà công ty gặp

phải khi mua lại các công ty khác dưới thời McLaren tại vị. McLaren phản đối các thương vụ

mua lại tập đoàn đa ngành dựa trên lo ngại về “khả năng tương hỗ tiềm ẩn”. Ví dụ, nếu ITT

và các công ty con khác của nó mang lại lợi thế cạnh tranh cho Hartford Insurance, một công

ty mà ITT đã mua, so với các công ty bảo hiểm khác, thì đây sẽ là vấn đề. ITT buộc phải thỏa

hiệp kế hoạch thêm Hartford vào đế chế tập đoàn. Công ty chỉ có thể tiến hành thương vụ sau

khi đồng ý thoái vốn các bộ phận khác có quy mô bằng tổng của Hartford Insurance và không

được mua thêm một công ty bảo hiểm lớn khác trong 10 năm mà không có sự chấp thuận

trước của Bộ Tư pháp. Nhiều năm sau, Ủy ban Châu Âu cũng đưa ra các lập luận tương tự để

phản đối các thương vụ thâu tóm trong những năm 2000.

Khi Richard M. Nixon được bầu vào cuối thập niên 1960, các nhà hoạch định chính sách ở

Washington ủng hộ chính sách định hướng thị trường tự do hơn. Nixon ủng hộ chính sách

này thông qua bốn người được ông bổ nhiệm vào Tòa án Tối cao Hoa Kỳ, những người áp

dụng cách giải thích rộng hơn các khái niệm như thị phần. Việc thực thi luật chống độc quyền

nghiêm ngặt của Bộ Tư pháp kết thúc vào năm 1972, khi Tòa án Tối cao không chấp nhận

cách giải thích luật chống độc quyền của Bộ Tư pháp. Ví dụ, trong một số trường hợp, Tòa án

Tối cao bắt đầu sử dụng cách nhìn nhận thị trường quốc tế rộng thay vì định nghĩa thị trường

trong nước hoặc khu vực hẹp hơn. Do đó, nếu kết quả của một thương vụ sáp nhập là một

công ty chiếm một tỷ lệ lớn thị trường Mỹ hoặc một khu vực của quốc gia nhưng tỷ lệ nhỏ

trên thị trường quốc tế, thì công ty đó có thể được đánh giá là không có đặc điểm độc quyền

đáng kể. Vào thời điểm này, làn sóng sáp nhập thứ ba đã kết thúc.

Quản lý khoa học và các tập đoàn đa ngành

Sự phát triển nhanh chóng của khoa học quản lý đã thúc đẩy phong trào tập đoàn đa ngành.

Các trường quản lý bắt đầu được chấp nhận rộng rãi trong các cơ sở giáo dục đại học uy tín,

và bằng Thạc sĩ Quản trị Kinh doanh (MBA) trở thành một bằng cấp có giá trị đối với các

nhà điều hành doanh nghiệp. Khoa học quản lý phát triển các phương pháp giúp quản lý tổ

chức hiệu quả và về lý thuyết có thể áp dụng cho nhiều loại tổ chức khác nhau, bao gồm

doanh nghiệp, cơ quan chính phủ, cơ sở giáo dục và thậm chí cả quân đội. Khi các nguyên tắc

quản lý này được chấp nhận rộng rãi, các sinh viên tốt nghiệp từ phong trào này tin rằng họ

sở hữu những kỹ năng toàn diện cần thiết để quản lý nhiều cấu trúc tổ chức khác nhau.

Những nhà quản lý này tin rằng họ có thể quản lý một tổ chức doanh nghiệp trải rộng trên

nhiều ngành công nghiệp khác nhau. Niềm tin rằng tập đoàn đa ngành có thể trở thành một

thực thể doanh nghiệp khả thi và thành công bắt đầu trở thành hiện thực.

Tập trung ngành và làn sóng tập đoàn

Vì hầu hết các thương vụ sáp nhập trong làn sóng thứ ba liên quan đến việc hình thành các

tập đoàn đa ngành thay vì sáp nhập theo chiều dọc hay ngang, nên không làm tăng đáng kể

mức độ tập trung ngành. Do đó, mức độ cạnh tranh trong các ngành khác nhau không thay

đổi nhiều mặc dù số lượng thương vụ sáp nhập lớn. Khoảng 6.000 thương vụ sáp nhập diễn

ra, dẫn đến 25.000 công ty biến mất, nhưng cạnh tranh hay mức độ tập trung thị trường trong

nền kinh tế Mỹ không giảm đáng kể. Điều này khác rõ rệt so với làn sóng sáp nhập đầu tiên,

khi mức độ tập trung ngành tăng mạnh trong nhiều ngành.

Tác động đến tài sản cổ đông của đa dạng hóa trong làn sóng tập đoàn

Trong chương 4, chúng ta sẽ phân tích chi tiết chiến lược đa dạng hóa và ảnh hưởng của

chúng đến tài sản cổ đông. Tuy nhiên, khi bàn về làn sóng tập đoàn, cũng nên xem xét ngắn

gọn một số nghiên cứu đánh giá tác động của các thương vụ đa dạng hóa này lên tài sản cổ

đông. Henri Servaes đã phân tích một mẫu lớn các công ty giai đoạn 1961–1976. Ông cho

thấy trong khoảng thời gian này, số lượng lĩnh vực kinh doanh trung bình mà các công ty

tham gia tăng từ 1,74 năm 1961 lên 2,7 năm 1976. Sau đó, ông khảo sát tỷ lệ Q (tỷ lệ giữa giá

trị thị trường của chứng khoán và giá trị thay thế của tài sản) của các công ty trong mẫu và

nhận thấy các công ty đa ngành bị định giá thấp hơn—ngay cả trong làn sóng sáp nhập thứ ba

khi các thương vụ đa dạng hóa rất phổ biến. Tuy nhiên, định giá thấp này giảm dần theo thời

gian. Servaes phân tích rằng người quản lý nội bộ có thể thu được lợi ích riêng khi điều hành

công ty đa ngành, giúp giảm rủi ro cho công ty nhưng có thể không có lợi cho cổ đông. Nếu

lợi ích riêng của người quản lý gây ra chi phí cho cổ đông (tức là tạo ra “discount”), điều này

có thể giải thích tại sao các công ty có tỷ lệ sở hữu nội bộ cao tập trung đa dạng hóa khi

discount cao nhưng bắt đầu đa dạng hóa khi discount giảm. Ít nhất là họ không theo đuổi lợi

ích riêng khi điều đó gây thiệt hại cho cổ đông.

Một số nghiên cứu khác cho thấy phản ứng thị trường đối với các thương vụ đa dạng hóa

trong tập đoàn là tích cực. Matsusaka nhận thấy thị trường phản ứng tích cực khi người mua

đồng ý giữ lại ban quản lý công ty mục tiêu, và phản ứng tiêu cực khi ban quản lý bị thay thế,

như trong các thương vụ thâu tóm mang tính kỷ luật. Tuy nhiên, điều này không có nghĩa

rằng phản ứng của thị trường đối với các thương vụ đa dạng hóa thời kỳ này là hoàn toàn

đúng đắn. Khi xem xét kết quả thực tế của nhiều thương vụ, có thể kết luận rằng chúng có

nhiều hạn chế. Nghiên cứu sau này, bao gồm các giai đoạn gần đây hơn, cho thấy thị trường

có thể đã học được bài học, và các thương vụ tương tự hiện nay không còn nhận được phản ứng tích cực.

Trò chơi tỷ lệ giá trên lợi nhuận (P/E) và động cơ sáp nhập

Như đã đề cập trước đó, các nhà đầu tư ngân hàng không tài trợ cho hầu hết các thương vụ

sáp nhập trong thập niên 1960, khác với hai làn sóng sáp nhập trước đó. Thị trường tín dụng

chặt chẽ và lãi suất cao là hệ quả tất yếu của nhu cầu tín dụng tăng trong một nền kinh tế

đang mở rộng. Khi nhu cầu về vốn vay tăng, cả giá vốn vay lẫn lãi suất đều tăng. Bên cạnh

đó, giá cổ phiếu tăng mạnh trên thị trường cung cấp nguồn tài trợ vốn chủ sở hữu cho nhiều

thương vụ thâu tóm tập đoàn.

Thị trường bò (bull market) trong thập niên 1960 kéo giá cổ phiếu ngày càng cao. Chỉ số

Dow Jones Industrial Average, từ 618 điểm năm 1960, đã tăng lên 906 điểm năm 1968. Khi

giá cổ phiếu tăng vọt, nhà đầu tư đặc biệt quan tâm đến cổ phiếu tăng trưởng (growth stocks).

Những nhà thầu tiềm năng nhanh chóng nhận ra rằng việc thâu tóm được tài trợ bằng cổ

phiếu có thể là một cách “không đau đớn” để tăng thu nhập trên mỗi cổ phiếu (EPS) mà

không phải chịu nghĩa vụ thuế cao. Thương vụ M&A tài trợ bằng cổ phiếu có thể không bị

đánh thuế, do đó các thương vụ sử dụng cổ phiếu có lợi thế so với thanh toán bằng tiền mặt, vốn chịu thuế.

Các công ty đã chơi trò chơi tỷ lệ giá trên lợi nhuận (P/E ratio) để biện minh cho các hoạt

động mở rộng. Tỷ lệ P/E là tỷ lệ giữa giá thị trường của cổ phiếu công ty và lợi nhuận trên

mỗi cổ phiếu dành cho cổ đông phổ thông. Tỷ lệ P/E càng cao, nhà đầu tư càng sẵn sàng trả

giá cao hơn cho cổ phiếu, dựa trên kỳ vọng về lợi nhuận tương lai của công ty. Tỷ lệ P/E cao

cho phần lớn cổ phiếu trên thị trường phản ánh sự lạc quan rộng rãi của nhà đầu tư, như đã

thấy trong thị trường bò của thập niên 1960. Giá cổ phiếu cao này đã giúp tài trợ cho làn sóng sáp nhập thứ ba.

Ví dụ minh họa tác động của P/E: giả sử công ty mua lớn hơn công ty mục tiêu. Công ty lớn

có P/E = 25, lợi nhuận hàng năm $1 triệu, với 1 triệu cổ phiếu đang lưu hành, mỗi cổ phiếu

bán $25. Công ty mục tiêu có P/E = 10, lợi nhuận $100.000, 100.000 cổ phiếu, giá $10. Công

ty lớn đề nghị một mức thặng dư cổ phiếu cho cổ đông công ty nhỏ để thuyết phục họ bán.

Thặng dư này dưới dạng mua cổ phiếu bằng cổ phiếu, 1 cổ phiếu công ty lớn ($25) đổi lấy 2

cổ phiếu công ty nhỏ ($20). Công ty lớn phát hành 50.000 cổ phiếu để tài trợ cho thương vụ.

Thương vụ này khiến EPS của công ty P/E cao tăng từ $1,00 lên $1,05. Nếu giả định quan

trọng là tỷ lệ P/E của công ty không thay đổi, giá cổ phiếu công ty lớn sẽ tăng lên $26,25 (25

× 1,05). Như vậy, công ty lớn có thể đưa ra mức thặng dư đáng kể cho công ty nhỏ mà EPS

và giá cổ phiếu vẫn tăng. Quá trình này có thể lặp lại với các thương vụ khác, tiếp tục tăng

giá cổ phiếu công ty mua.

Quá trình này sẽ kết thúc nếu thị trường không áp dụng cùng một tỷ lệ P/E. Thị trường bò

giúp duy trì P/E cao, nhưng khi thị trường giảm, như cuối thập niên 1960, quá trình này

không khả thi. Khi áp dụng P/E cho các công ty mục tiêu ngày càng lớn, công ty mục tiêu

chiếm tỷ trọng quan trọng hơn trong lợi nhuận kết hợp, khiến thị trường không muốn áp dụng

P/E cao ban đầu. Do đó, khó tìm các công ty mục tiêu không làm giảm giá cổ phiếu công ty

mua, và làn sóng sáp nhập chậm lại.

Với thị trường bò và sự hình thành các tập đoàn lớn, thập niên 1960 được gọi là “go-go

years”. Khi thị trường giảm vào năm 1969, tỷ lệ P/E giảm ảnh hưởng đến tốc độ các thương

vụ M&A, làm chậm làn sóng sáp nhập.

Thao túng kế toán và động cơ sáp nhập

Theo các quy định kế toán phổ biến vào thời điểm đó, công ty mua có cơ hội tạo ra lợi nhuận

“giấy” (paper gains) khi thâu tóm các công ty có tài sản ghi sổ thấp hơn nhiều so với giá trị

thị trường thực tế. Những lợi nhuận này được ghi nhận khi công ty mua bán một phần các tài sản đó.

Ví dụ minh họa về thao túng kế toán: A. J. Briloff kể lại cách Gulf & Western tạo ra lợi

nhuận năm 1967 bằng việc bán các bộ phim của Paramount Pictures, công ty mà họ đã thâu

tóm năm 1966. Phần lớn tài sản của Paramount là các bộ phim chiếu rạp, được ghi trên sổ

sách với giá trị thấp hơn nhiều so với giá trị thị trường. Năm 1967, Gulf & Western bán 32 bộ

phim của công ty con Paramount, tạo ra thu nhập đáng kể, giúp duy trì giá cổ phiếu của Gulf & Western.

Một số người tin rằng các thao túng kế toán này khiến các công ty bảo hiểm cháy nổ và tai

nạn trở thành mục tiêu thâu tóm phổ biến trong thời kỳ này. Các tập đoàn thấy rằng danh mục

tài sản bị định giá thấp của các công ty này rất hấp dẫn, vì việc bán các tài sản này về sau sẽ

ảnh hưởng tích cực đến lợi nhuận tương lai của tập đoàn. Ngay cả Hartford Insurance, với tài

sản gần 2 tỷ USD năm 1968 (tương đương 13,9 tỷ USD năm 2014), cũng có tài sản bị định

giá thấp. ITT đã tận dụng sự định giá thấp này khi thâu tóm Hartford Insurance.

Một động cơ nhân tạo khác thúc đẩy các thương vụ tập đoàn là việc sử dụng chứng khoán

như trái phiếu chuyển đổi để tài trợ cho các thương vụ M&A. Công ty mua phát hành trái

phiếu chuyển đổi đổi lấy cổ phiếu phổ thông của công ty mục tiêu, giúp họ nhận lợi ích ngắn

hạn từ việc thêm lợi nhuận của công ty mục tiêu vào EPS, đồng thời trì hoãn việc tăng số

lượng cổ phiếu lưu hành của công ty mua trong tương lai.

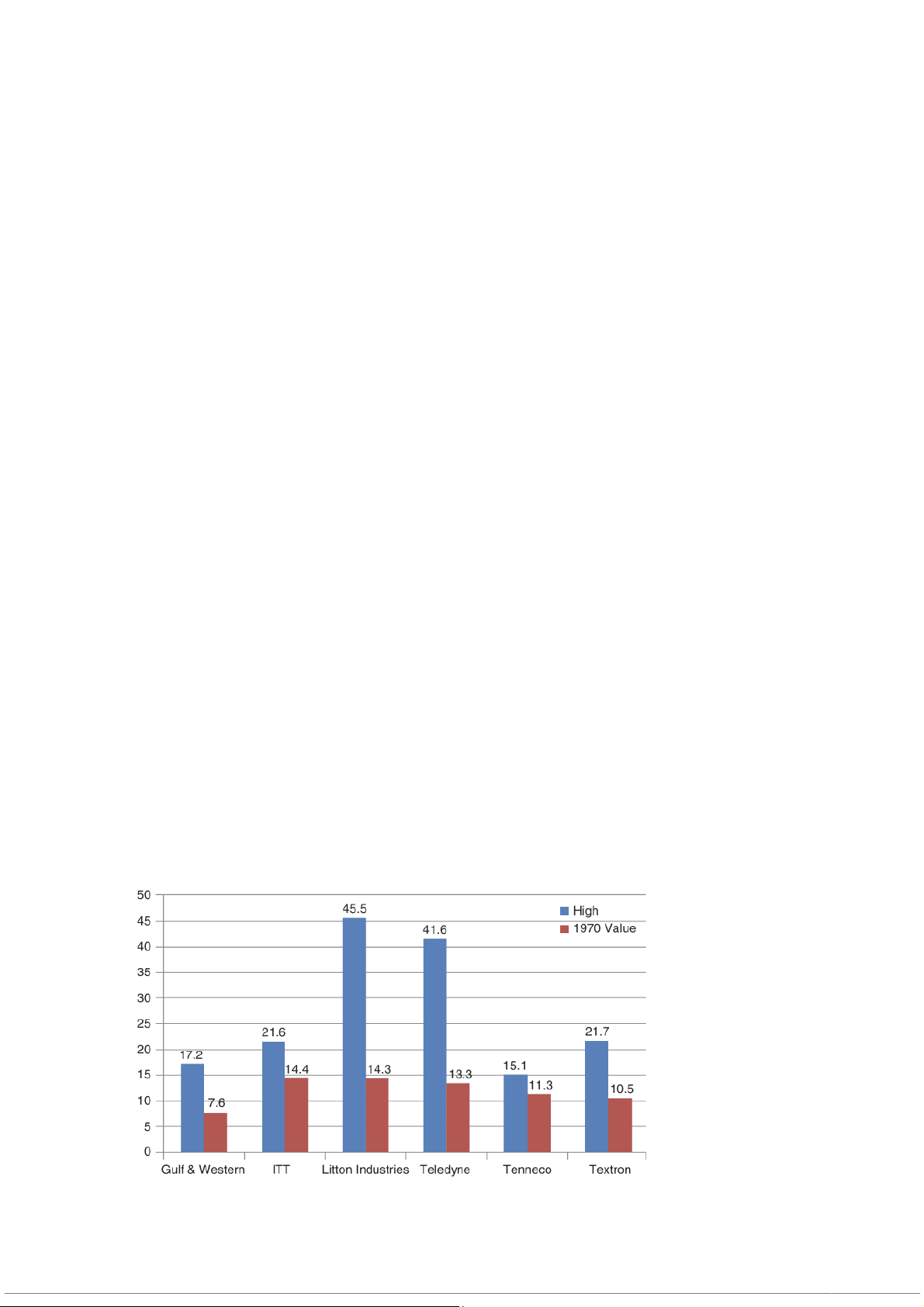

BIỂU ĐỒ 2.2 Làn sóng sáp nhập thứ ba, tỷ lệ P/E của các tập đoàn đa ngành 1960–1970

Sự kết thúc của làn sóng sáp nhập thứ ba được báo hiệu bằng sự sụt giảm mạnh mẽ trong tỷ lệ P/E

của một số tập đoàn đa ngành hàng đầu thời kỳ đó.

Nguồn: Peter O. Steiner, Mergers: Motives, Effects and Policies (Ann Arbor: University of Michigan

Press, 1975), trang 104.

Sự suy giảm của làn sóng sáp nhập thứ ba

Sự suy giảm của các tập đoàn đa ngành có thể được bắt đầu từ thông báo của Litton

Industries năm 1968 rằng lợi nhuận quý của công ty giảm lần đầu tiên sau 14 năm. Mặc dù

lợi nhuận của Litton vẫn dương, thị trường bắt đầu mất niềm tin vào các tập đoàn đa ngành,

và áp lực bán cổ phiếu của họ tăng lên.

Năm 1968, Tổng Chưởng lý Richard McLaren thông báo rằng ông dự định siết chặt các tập

đoàn đa ngành, vì cho rằng chúng có ảnh hưởng chống cạnh tranh trên thị trường. Một số

thay đổi pháp lý được thực hiện để hạn chế việc sử dụng nợ chuyển đổi để tài trợ cho các

thương vụ thâu tóm. Đạo luật Cải cách Thuế 1969 yêu cầu nợ chuyển đổi được coi là vốn chủ

sở hữu trong tính toán EPS, đồng thời hạn chế việc thay đổi định giá các tài sản bị định giá

thấp của công ty mục tiêu. Cuộc bùng nổ các tập đoàn đa ngành kết thúc, và điều này góp

phần khiến thị trường chứng khoán sụp đổ.

Hiệu quả hoạt động của các tập đoàn đa ngành

Có rất ít bằng chứng chứng minh rằng nhiều thương vụ thâu tóm tập đoàn đa ngành là hợp lý.

Người mua thường trả giá quá cao cho các công ty đa dạng mà họ mua. Nhiều thương vụ sau

đó dẫn đến hiệu quả tài chính kém. Điều này được xác nhận bằng thực tế rằng 60% các

thương vụ thâu tóm liên ngành xảy ra từ 1970 đến 1982 đã bị bán hoặc tách ra vào năm 1989.

Không có lời giải thích chắc chắn tại sao các tập đoàn đa ngành thất bại. Tuy nhiên, lý thuyết

kinh tế chỉ ra tác động nâng cao năng suất của việc tăng cường chuyên môn hóa. Trên thực tế,

đây là lịch sử của chủ nghĩa tư bản kể từ Cách mạng Công nghiệp. Thời kỳ tập đoàn đa ngành

đại diện cho sự đi ngược lại xu hướng chuyên môn hóa. Các nhà quản lý doanh nghiệp đa

ngành thường thiếu kiến thức chi tiết về các ngành cụ thể mà họ kiểm soát, đặc biệt khi so

sánh với kỹ năng quản lý và sự tập trung của các nhà quản lý chuyên về một ngành hoặc

thậm chí một phân khúc trong ngành. Do đó, không có gì ngạc nhiên khi các công ty như

Revlon, vốn có thành tích ổn định trong ngành mỹ phẩm, thấy hoạt động kinh doanh cốt lõi bị

ảnh hưởng khi đa dạng hóa sang các lĩnh vực không liên quan, chẳng hạn như chăm sóc sức khỏe.

XU HƯỚNG SÁP NHẬP CỦA NHỮNG NĂM THẬP NIÊN 1970

Số lượng thông báo M&A trong những năm 1970 giảm mạnh, như được thể hiện trong Biểu

đồ 2.3. Tuy vậy, thập kỷ này vẫn đóng vai trò quan trọng trong lịch sử sáp nhập. Một số

thương vụ sáp nhập tiên phong đã thay đổi những gì được coi là hành vi thâu tóm chấp nhận

được trong những năm tiếp theo. Thương vụ đầu tiên trong số này là công ty International

Nickel Company (INCO) thâu tóm ESB (trước đây được gọi là Electric Storage Battery Company). INCO và ESB

Sau làn sóng sáp nhập thứ ba, một thương vụ sáp nhập lịch sử đã mở đường cho một loại hình

thâu tóm sẽ trở nên phổ biến trong làn sóng thứ tư: thâu tóm thù địch bởi các công ty lớn đã có uy tín.

BIỂU ĐỒ 2.3 Thông báo sáp nhập và mua lại, 1969–1980 Nguồn: Mergerstat Review, 2014

ESB năm 1974 là nhà sản xuất pin lớn nhất thế giới, có trụ sở tại Philadelphia, chuyên sản

xuất pin ô tô với các thương hiệu Willard và Exide, cũng như các pin tiêu dùng dưới thương

hiệu Ray-O-Vac. Mặc dù lợi nhuận của công ty tăng, giá cổ phiếu lại giảm do thị trường

chứng khoán chung đi xuống. Nhiều công ty từng bày tỏ mong muốn thâu tóm ESB, nhưng

tất cả đều thất bại. Ngày 18/7/1974, INCO công bố đề nghị chào mua toàn bộ cổ phần ESB

với giá 28 USD/cổ phiếu, tổng trị giá 157 triệu USD. INCO, có trụ sở tại Toronto, kiểm soát

khoảng 40% thị trường niken thế giới và là công ty lớn nhất trong ngành. Trong 10 năm

trước, cạnh tranh trong ngành niken tăng trong khi nhu cầu ngày càng biến động. Để ổn định

dòng tiền, INCO tìm kiếm một mục tiêu thâu tóm ít biến động hơn và cuối cùng chọn ESB.

ESB thuộc “ngành năng lượng” theo INCO, có lợi thế nhờ giá dầu cao lúc bấy giờ. Dù sở hữu

các thương hiệu nổi tiếng, ESB không dẫn đầu về đổi mới và đang bị các đối thủ như

Eveready và Duracell vượt mặt.

Vì đây là một thâu tóm thù địch, INCO không thể thực hiện phân tích tài chính chi tiết dựa

trên dữ liệu nội bộ. Trước đó, các công ty lớn uy tín không tham gia thâu tóm thù địch; chỉ

các công ty nhỏ và nhà đầu cơ ít danh tiếng mới thực hiện. Nếu một công ty lớn bị từ chối,

thương vụ sẽ bị hủy bỏ. Hầu hết các ngân hàng đầu tư lớn cũng từ chối tài trợ cho thâu tóm thù địch.

Lúc này, Morgan Stanley, ngân hàng đầu tư của INCO, chịu áp lực cạnh tranh trong lĩnh vực

ngân hàng đầu tư và lo ngại nếu từ chối hỗ trợ INCO, họ có thể mất khách hàng lâu dài. Dù là

ngân hàng đầu tư bảo thủ, Morgan Stanley bắt đầu thay đổi chiến lược khi thị phần bị xâm

phạm bởi đối thủ. Hoạt động bảo lãnh phát hành, chiếm 95% doanh thu đến 1965, trở nên ít

lợi nhuận hơn do cạnh tranh. Nhiều ngân hàng mở rộng hoạt động giao dịch; đến những năm

1980, giao dịch vượt qua bảo lãnh để trở thành trung tâm lợi nhuận chính. Về cuối thập kỷ

1980, phí liên quan M&A trở thành phần quan trọng trong doanh thu của một số ngân hàng.

ESB không chuẩn bị cho thâu tóm thù địch, INCO chỉ thông báo trước 3 giờ với thông điệp

“chấp nhận hoặc từ chối”. ESB đã triển khai một số biện pháp chống thâu tóm, nhưng không

hiệu quả. Công ty tìm tới Goldman Sachs để sắp xếp thâu tóm thân thiện bởi United Aircraft,

nhưng đến tháng 9/1974, INCO hoàn tất thâu tóm thù địch ESB.

Thương vụ này không thành công về mặt tài chính vì INCO, do các vụ kiện liên quan chống

độc quyền, không được toàn quyền quản lý ESB. Phải mất 39 tháng sau khi thâu tóm, INCO

mới có quyền kiểm soát hoàn toàn công ty. Thêm vào đó, đối thủ của ESB đang tiếp thị sản

phẩm vượt trội. Đến 1981, ESB báo lỗ hoạt động; INCO sau đó bán công ty thành bốn phần

riêng biệt. INCO vẫn là dẫn đầu thế giới về niken và sau này, vào năm 2006, đóng vai trò

hiệp sĩ trắng khi thâu tóm Falconbridge, một nhà sản xuất đồng, niken và kẽm lớn của

Canada, nhằm ngăn chặn thâu tóm không mong muốn từ Xstrata (Thụy Sĩ). INCO cuối cùng

bị mua lại khoảng 17 tỷ USD bởi CVRD, công ty sản xuất quặng sắt lớn nhất thế giới của Brazil.

Mặc dù thâu tóm ESB không thành công về tài chính, nhưng thiết lập tiền lệ. Nó mở đường

cho các thâu tóm thù địch bởi các công ty lớn trong nửa sau thập kỷ 1970 và làn sóng M&A

thứ tư vào những năm 1980. Hành động trước đây bị coi là không chấp nhận được—thâu tóm

thù địch bởi công ty công nghiệp lớn với sự hỗ trợ của ngân hàng đầu tư uy tín—nay trở nên

hợp pháp. Từ “thù địch” (hostile) bắt đầu trở thành thuật ngữ trong M&A.

Mặc dù thương vụ INCO–ESB là tiền lệ ở Mỹ vì là thâu tóm thù địch đầu tiên bởi công ty lớn

có ngân hàng đầu tư hỗ trợ, nhưng không phải là thâu tóm thù địch đầu tiên trên thế giới. Ở

Mỹ, các thương vụ kiểu này đã được thử vào thế kỷ 19. Ở châu Âu, thâu tóm thù địch lớn đầu

tiên là năm 1956, khi Reynolds Metal và Tube Investments thâu tóm British Aluminum, được

gọi là “chiến tranh nhôm”, do ngân hàng đầu tư S. G. Warburg điều hành.

United Technologies và Otis Elevator

Như đã đề cập trước đó, sau khi INCO thâu tóm thù địch ESB, các công ty lớn khác bắt đầu

cân nhắc thâu tóm không thân thiện. Các công ty và CEO vốn có khuynh hướng làm “kẻ tấn

công” nhưng bị cộng đồng kinh doanh kiểm soát thì nay không còn bị hạn chế. United

Technologies là một trong những công ty như vậy.

Năm 1975, United Technologies mới đổi tên từ United Aircraft nhờ nỗ lực của Chủ tịch

Harry Gray và Tổng giám đốc Edward Hennessy, những người đang biến công ty thành một

tập đoàn đang phát triển. Họ quen thuộc với thương vụ INCO–ESB, từng tham gia vào cuộc

đấu thầu cho ESB với vai trò hiệp sĩ trắng không thành công, được Goldman Sachs mời đại

diện cho ESB. Trước thương vụ Otis, United chưa bao giờ tham gia thâu tóm thù địch.

Lúc này, tăng trưởng ngành sản xuất thang máy đang chậm lại và doanh số có tính chu kỳ vì

phụ thuộc nhiều vào ngành xây dựng. Tuy nhiên, mục tiêu này cực kỳ hấp dẫn. Một phần ba

doanh thu của Otis đến từ dịch vụ bảo trì thang máy, doanh thu ổn định hơn so với xây dựng

thang máy. Otis là công ty quản lý tốt, càng làm tăng sức hấp dẫn đối với United

Technologies. Hơn nữa, 60% doanh thu của Otis đến từ khách hàng quốc tế, phù hợp với kế

hoạch mở rộng quốc tế của United. Mua Otis, United có thể đa dạng hóa quốc tế, vẫn mua

công ty Mỹ và không phải chịu rủi ro như mua công ty nước ngoài.

United ban đầu cố gắng tiếp cận Otis theo cách thân thiện nhưng bị từ chối. Ngày

15/10/1975, United Technologies đưa ra giá 42 USD/cổ phiếu cho cổ phần kiểm soát Otis,

dẫn đến cuộc chiến đấu thầu gay gắt. Otis tìm đến hiệp sĩ trắng Dana Corporation và nộp

nhiều vụ kiện để ngăn United thâu tóm. Cuộc chiến đấu thầu giữa United và Dana kết thúc

với chiến thắng của United với giá 44 USD/cổ phiếu.

Không giống thương vụ INCO–ESB, thâu tóm Otis là một khoản đầu tư thành công cho tiền

mặt dư thừa của United. Otis đạt được thành công vượt dự kiến, đặc biệt ở thị trường quốc tế.

Thương vụ này mở đường cho thâu tóm thù địch trở nên chấp nhận, vừa là thâu tóm thù địch

của công ty lớn, vừa thành công về mặt đầu tư; Otis vẫn là một phần giá trị của United ngày nay.

Colt Industries và Garlock Industries

Thâu tóm Garlock Industries của Colt Industries là một thương vụ tiên phong khác, nâng cấp

mức độ “thù địch” trong các thương vụ. Hai thương vụ thù địch trước đó chỉ là cuộc chiến

đấu thầu gay gắt, còn thương vụ này sử dụng chiến thuật quyết liệt hơn.

Năm 1964, Fairbanks Whitney Company đổi tên thành Colt Industries, công ty về vũ khí mà

nó mua năm 1955. Trong thập niên 1970, công ty gần như tái cấu trúc hoàn toàn, Chủ tịch

George Strichman và Tổng giám đốc David Margolis thoái vốn khỏi nhiều doanh nghiệp hoạt

động kém. Ban quản lý muốn dùng tiền từ các đợt thoái vốn để mua các ngành công nghiệp có tăng trưởng cao hơn.

Năm 1975, Colt tiến hành đấu thầu thù địch Garlock Industries, công ty sản xuất sản phẩm

đóng gói và niêm phong. Thương vụ này đáng chú ý vì Garlock phản kháng quyết liệt, sử

dụng quan hệ công chúng như một phần vũ khí phòng thủ. Colt đáp trả tương tự và cuối cùng

thâu tóm thành công Garlock.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4