Bài tập ôn thi môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Câu 1. Có một số thông tin của công ty A ( công ty đi sáp nhập) và công ty B ( công tymục tiêu/công ty nhận sáp nhập). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ÔN THI MnA

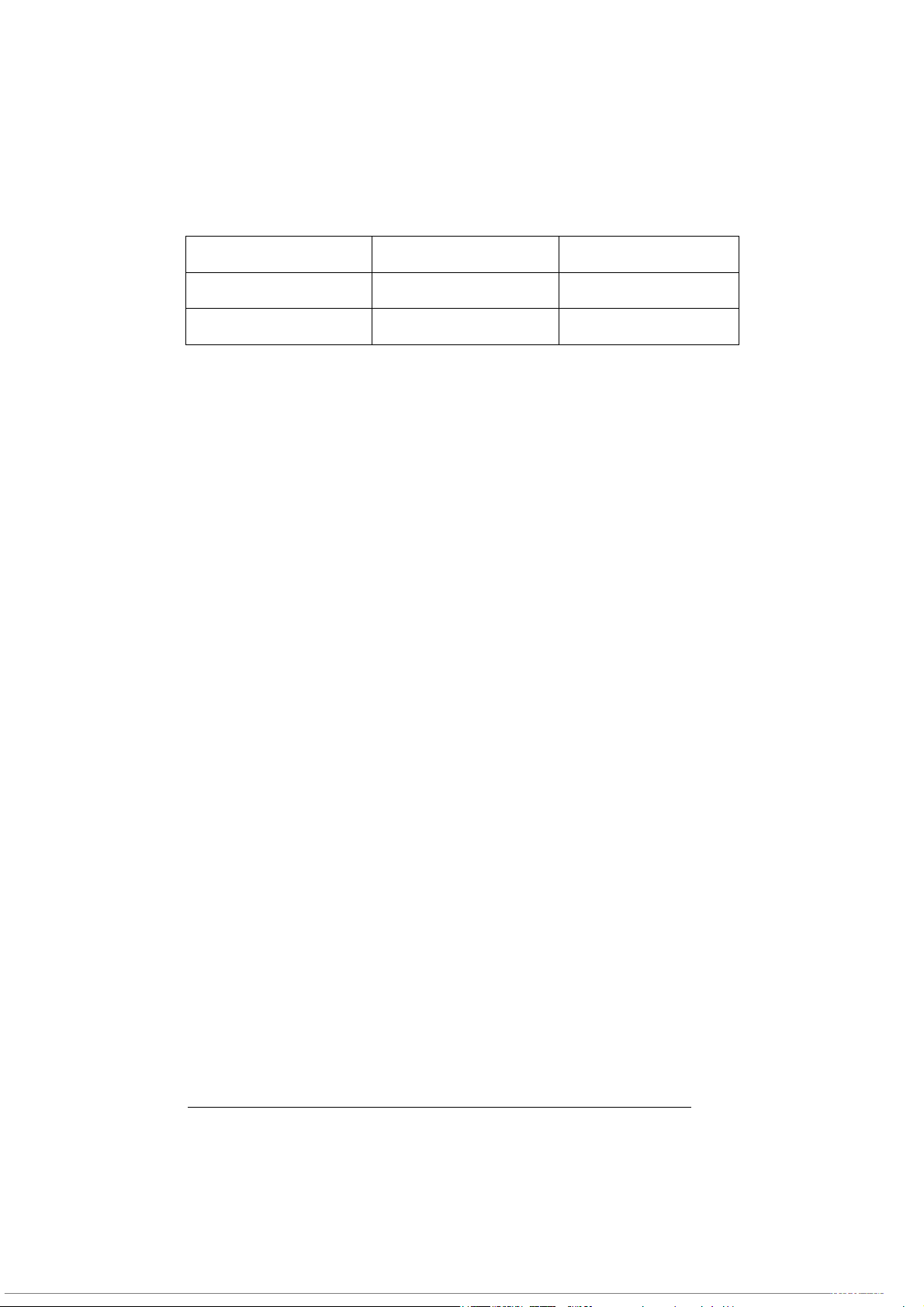

Câu 1. Có một số thông tin của công ty A ( công ty đi sáp nhập) và công ty B ( công ty

mục tiêu/công ty nhận sáp nhập) Thông tin Công ty A Công ty B Số lượng cổ phiếu 3,200,000 800,000 Giá cổ phiếu 18 USD/ cổ phiếu 12 USD/ cổ phiếu

Công ty A ước tính giá trị cộng hưởng nhận được từ thương vụ mua lại công ty B là 7.4 triệu USD Yêu cầu:

a. Nếu công ty B chấp nhận sáp nhận với giá 15USD/ cổ phiếu trả bằng tiền mặt

thì NPV của thương vụ sáp nhập là bao nhiêu?

b. Giá trị mỗi cổ phiếu của công ty sau khi sáp nhập là bao nhiêu? Với những giả

định được cho ở câu a.

c. Dựa vào câu a xác định tổng giá trị phần bù của thương vụ

d. Giả định công ty B đồng ý việc sáp nhập bằng hình thức thanh toán là hoán đổi cổ phần.

Nếu công ty A đề nghị 3 cổ phiếu của công ty này = 4 cổ phiếu của công ty B

thì giá mỗi cổ phần của công ty kết hợp sau khi thực hiện thương vụ sáp nhập là bao nhiêu? Bài làm: a. NPV của thương vụ:

= (800,000 *12 + 7.4 tr) – 800,000*15 = 5 tr đô

b. Giá trị mỗi cổ phiếu công ty A sau khi sáp nhập:

= (Giátrịthị trường củacôngty Atrước sápnhập+NPV củathương vụ)

Số lượng cổ phiếucủacôngty A (3.2 tr / )+5tr = ∗18 đô cp 3.2 tr = 19,56 đô/cp

c. Phần bù của thương vụ = chênh lệch giá mua và giá bán cổ phiếu cty B = 800.000 * (15 -12) = 2.4tr

d. Tổng giá trị công ty / số lượng cổ phiếu công ty sau thương vụ

- Số lượng cổ phần mới được tạo ra = Số lượng cổ phiếu của cty B * ¾ = 800,000* ¾ = 600,000 cổ phiếu

- Giá trị công ty kết hợp sau thương vụ = Giá trị công ty A trước thương vụ +

Giá trị công ty B trước thương vụ + Giá trị cộng hưởng

= (3.2 triệu*18) + (800,000* 12) + 7.4 triệu đô = 74.6 triệu đô 74. 6 tr

Giá trị mỗi cổ phiếu của công ty kết hợp = = 19.63 đô 3.2tr +600 ,000

Câu 2. Công ty A đang xem xét sáp nhập vs công ty B:

- Công ty A dự báo thương vụ sẽ làm gia tăng dòng tiền sau thuế hằng năm là

260,000 đô cho đến vĩnh viễn.

- Giá trị thị trường hiện tại của công ty A là 15 triệu, của công ty B là 5 triệu.

- Lãi suất chiết khấu là 10%/năm.

- Cấu trúc vốn của 2 công ty đều tài trợ hoàn toàn bằng vốn cổ phần.

- Công ty A đề xuất giá mua ở mức thanh toán là 20% giá trị cổ phiếu của công

ty hoặc 6 triệu đô tiền mặt cho công ty B. Yêu cầu:

a. Hãy xác định giá trị cộng hưởng của thương vụ.

b. Hãy xác định tổng giá trị của công ty B trong mắt công ty A.

c. Chi phí mà cty A phải trả cho mỗi phương thức thanh toán là bao nhiêu?

d. Công ty A nên chọn phương thức thanh toán nào? Bài làm:

a. Giá trị cộng hưởng của thương vụ:

(260,000 đô chiết khấu về hiện giá)

= 260,000/10% = 2.6 triệu đô

b. Tổng giá trị công ty của B trong mắt công ty A

= Giá trị thị trường của công ty B + Giá trị cộng hưởng

= 5 triệu + 2.6 triệu = 7.6 triệu đô

c. Chi phí khi thanh toán bằng tiền mặt : 6 triệu

Chi phí khi thanh toán bằng cổ phiếu:

= 20%*Giá trị công ty A sau khi sáp nhập

= 20%*(giá trị cty A trước sáp nhập + giá trị cty B sau sáp nhập)

= 20%*(15 triệu + 7.6 triệu) = 4.520 triệu đô

d. Tính NPV của các phương án rồi chọn phương thức thanh toán có NPV cao hơn

NPV tiền mặt = 7.6 triệu – 6 triệu = 1.6 triệu đô

NPV cổ phiếu = 7.6 triệu – 4.52 triệu = 3.08 triệu đô

Đề thi: 90p – 5 câu ( 3 câu lý thuyết, 2 bài tập) Lý thuyết:

C1: Tổng quan về sáp nhập, hợp nhất, mua lại, thâu tóm, thoái vốn:

- Phân biệt sáp nhập vs hợp nhất, sáp nhập vs mua lại

- Bất lợi, ưu thế của các hình thức sáp nhập (ngang, dọc, tổ hợp,..)

C2: Bản chất, nguyên nhân xuất hiện, nguyên nhân kết thúc của các làn sóng

C4: 3 động cơ chiến lược MnA:

Động cơ tăng trưởng, động cơ đa dạng hoá, động cơ về giá trị cộng hưởng.

Động cơ quan trọng nhất là động cơ về giá trị cộng hưởng. Vậy có phải giá trị cộng

hưởng là động cơ duy nhất quyết định việc một công ty này mua lại và thâu tóm một công ty khác không? C5 + C6:

- Thâu tóm thù địch? Khác gì vs thâu tóm thân thiện? Tại sao khi thực hiện thâu

tóm một công ty phải thực hiện thâu tóm thù địch.

- Bản chất, đặc điểm, ưu nhược điểm và điều kiện sử dụng các chiến thuật bear hug, tender offer, proxy fight

- Lý do một công ty thực hiện các chiến thuật phòng và chống thâu tóm

- Bản chất, đặc điểm, ưu nhược điểm và điều kiện sử dụng các chiến thuật phòng và chống thâu tóm C11:

- Thoái vốn là gì? Theo quan điểm của bạn, thoái vốn là gì?

- Động cơ thoái vốn (động cơ bắt buộc, động cơ tự nguyện) + Động cơ bắt buộc:

Nhà nước bắt buộc công ty thoái vốn do muốn ngăn chặn tình trạng

độc quyền của doanh nghiệp. Bạn suy nghĩ gì về quy định này.

Chống độc quyền là đối với sáp nhập chiều ngang vì thế không chỉ

NN, các công ty khác trong cùng ngành cũng có thể nêu ý kiến và đỉnh

điểm là nộp đơn lên UBCKNN nhằm ngăn cản sáp nhạp. Vì sao các

công ty này lại phản ứng như vậy? + Động cơ tự nguyện

- Các hình thức thoái vốn (giống và khác nhau ở những điểm gì) Bài nhóm: Nộp 1 tuần sau khi thi

Có trang bìa, danh sách nhóm, điểm cộng oBản dịch: word, pdf oBài nghiên cứu: word, pdf oPowerPoint: pdf

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4