Bài Tập Phân Tích Kinh Doanh | Đại học Kinh tế Thành phố Hồ Chí Minh

Bài Tập Phân Tích Kinh Doanh | Đại học Kinh tế Thành phố Hồ Chí Minh. Tài liệu gồm 11 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kinh doanh quốc tế hiện đại ( UEH) 7 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

BÀI TẬP PHÂN TÍCH KINH DOANH

Biên soạn: GV. Phan Thị Lệ Hằng CHƯƠNG 2

Bài 1: Lợi nhuận của một doanh nghiệp được xác định như sau:

Lợi nhuận = Sản lượng bán * (Đơn giá bán – Biến phí đơn vị) – Tổng định phí

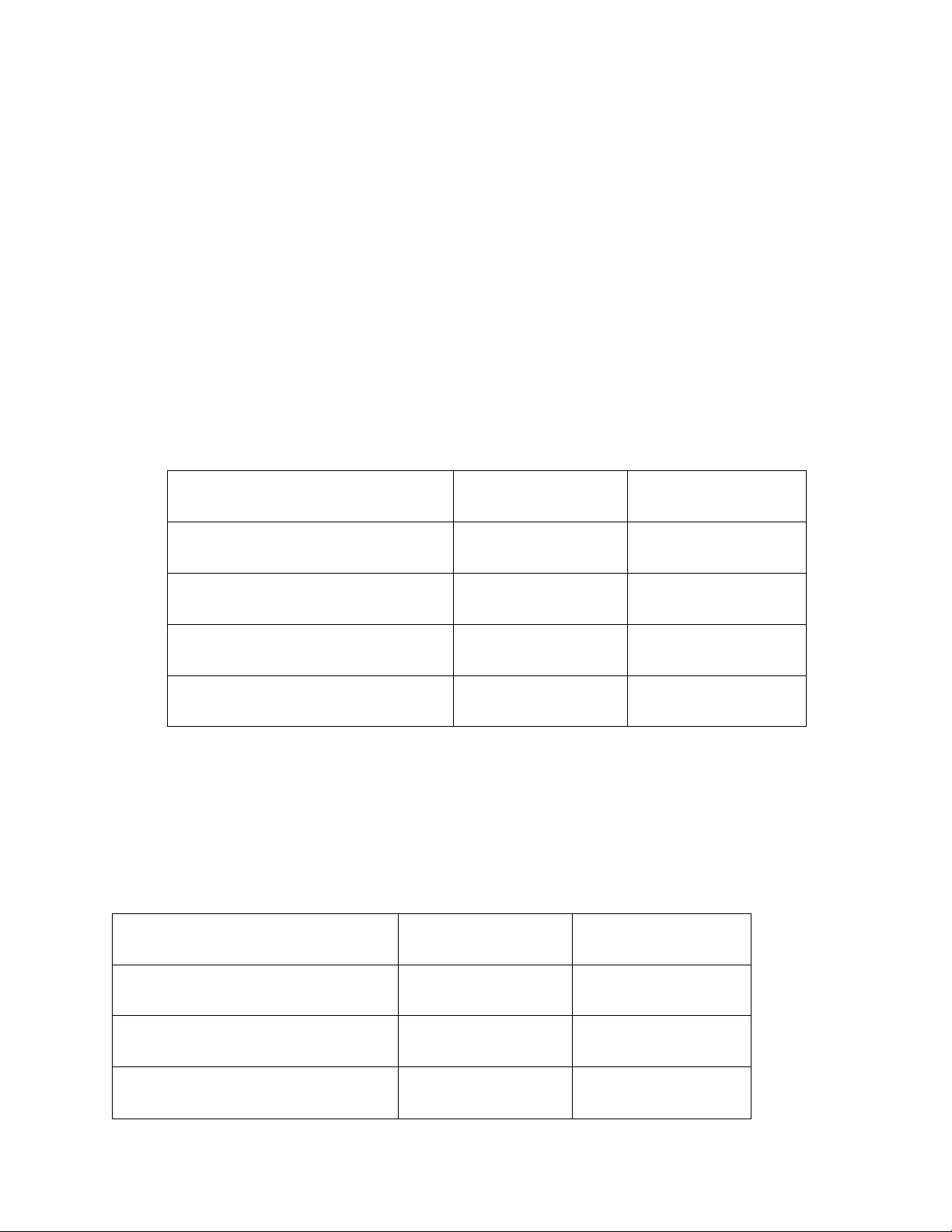

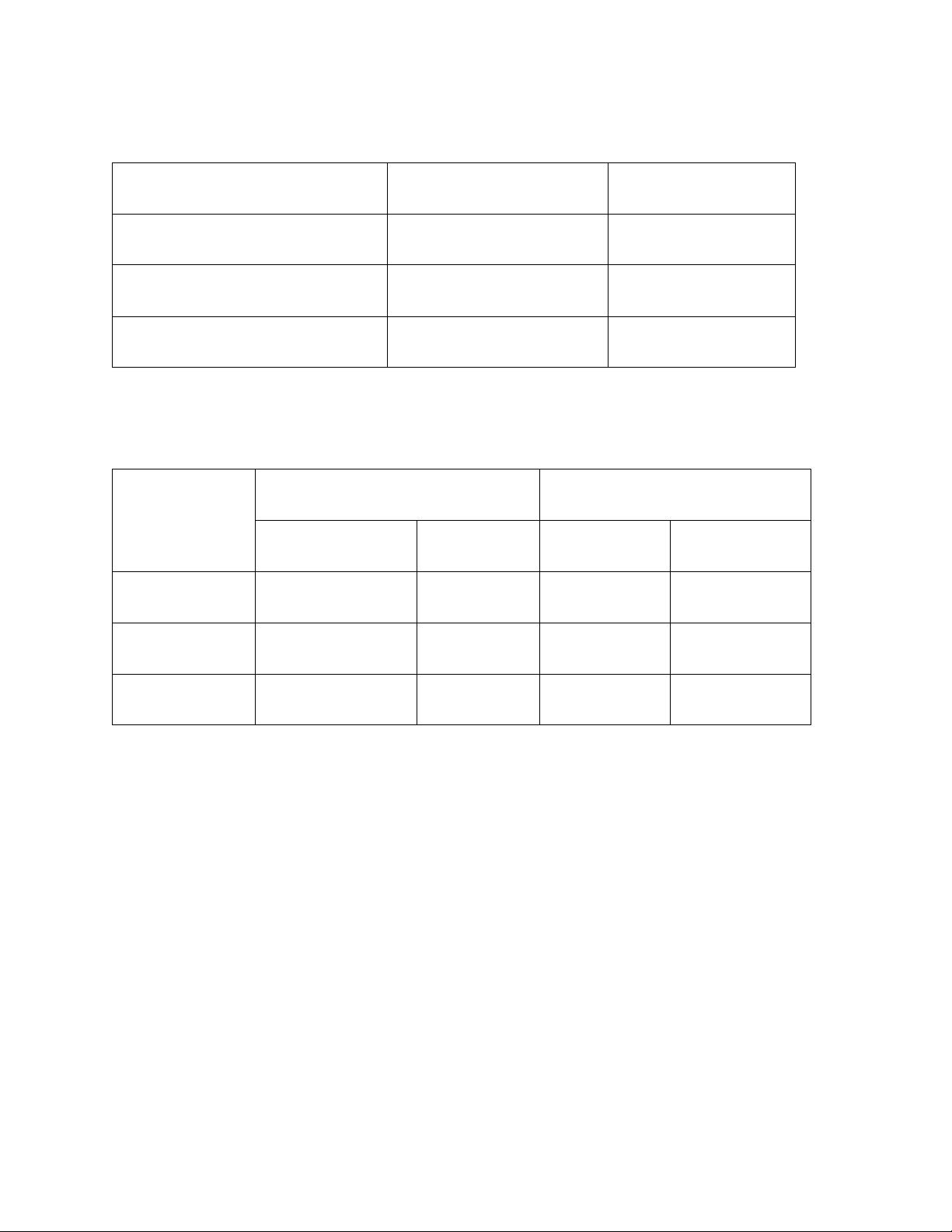

Có tài liệu về tình hình kinh doanh một sản phẩm như sau: Chỉ tiêu Kế hoạch Thực tế

Sản lượng bán (sản phẩm) 1.100 1.200

Đơn giá bán (ngàn đồng) 70 85

Biến phí đơn vị (ngàn đồng) 35 40

Tổng định phí (ngàn đồng) 25.000 30.000

Hãy tính: Mức ảnh hưởng của sản lượng, giá bán, biến phí, định phí đến lợi nhuận doanh nghiệp

Bài 2: Có tài liệu như sau: Chỉ tiêu Năm trước Năm nay Vật liệu mua vào (kg) 2.500 3.200

Vật liệu tồn đầu kì (kg) 0 0

Vật liệu tồn cuối kì (kg) 100 200

Mức tiêu hao NVL/sp (kg/sp) 2 2,5

Hãy tính mức ảnh hưởng của lượng NVL sử dụng cho sản xuất đến lượng sản phẩm sản xuất?

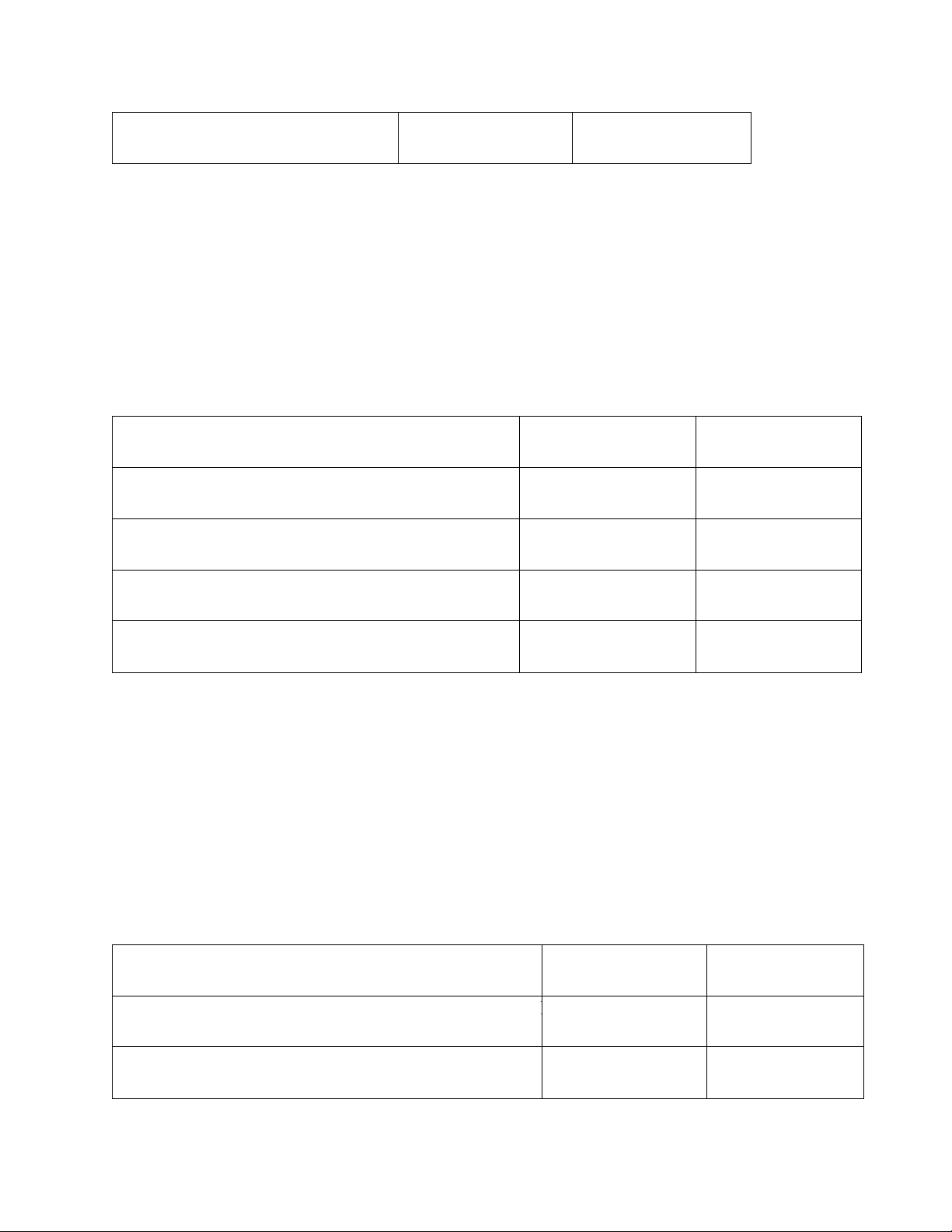

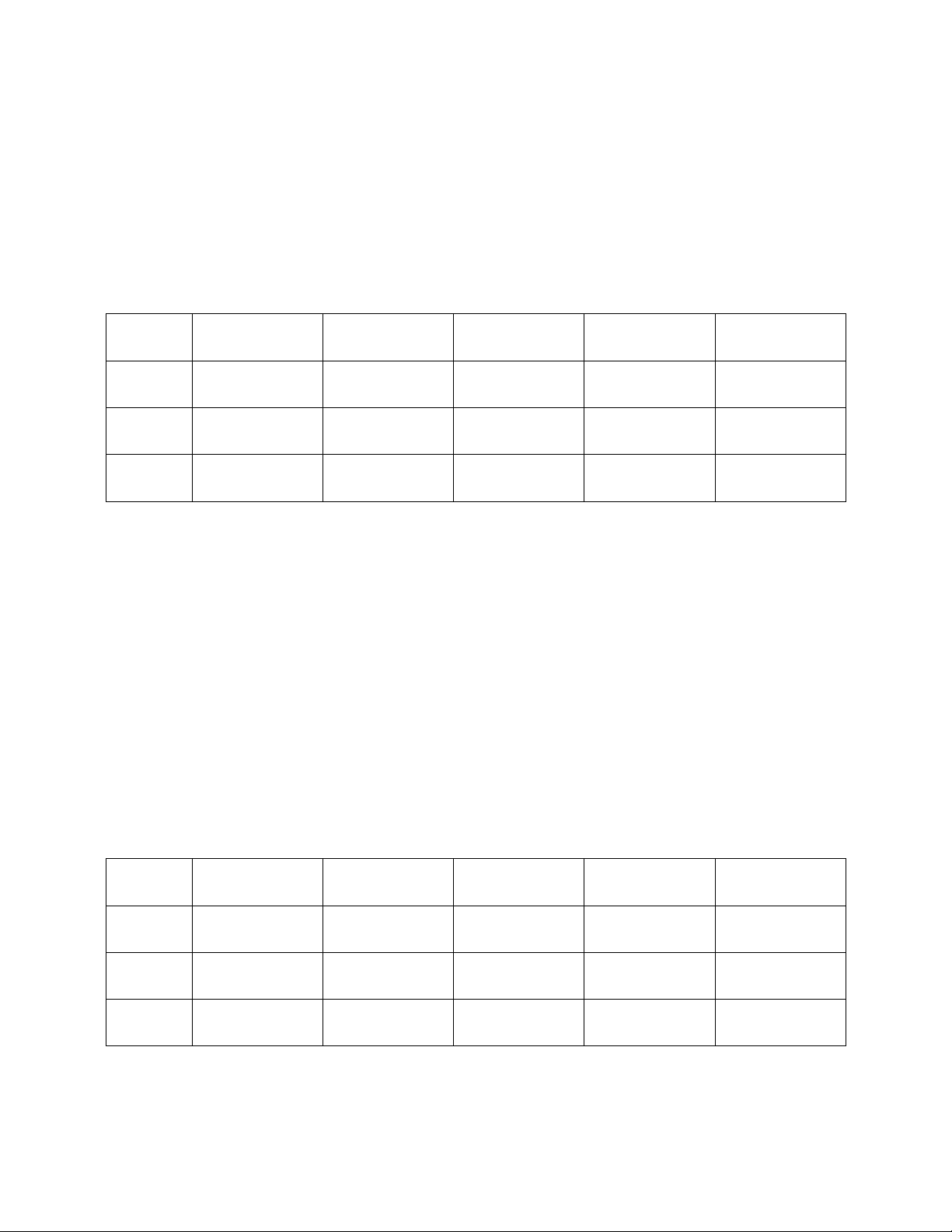

Bài 3: Tại công ty X có tài liệu như sau: Chỉ tiêu Kế hoạch Thực tế

Trọng lượng hàng hóa vận chuyển (tấn) 5.600 6.150

Quãng đường vận chuyển bình quân (km) 80 86

Giá cước vận chuyển (1.000đ/tấn/km) 50 65

Tổng chi phí vận chuyển (1.000đ) 22.400.000 34.378.500 Yêu cầu:

a) Hãy tính mức ảnh hưởng của nhân tố quãng đường đến chi phí vận chuyển

b) Hãy tính mức ảnh hưởng của nhân tố trọng lượng hàng hóa và giá cước vận chuyển đến chi phí vận chuyển

Bài 4: Cho tài liệu sau: Chỉ tiêu Năm 20X0 Năm 20X1

Só giờ làm việc bình quân 1 ngày của 1 công nhân (h) 7,1 7,5

Số lượng công nhân sản xuất (người) 210 220

Năng suất lao động bình quân 1 giờ (đ/h) 50.000 54.000

Số ngày làm việc bình quân năm của một công nhân 278 286 (ngày/người)

Yêu cầu: Hãy phân tích mức độ ảnh hưởng của các nhân tố về lao động đến giá trị sản xuất CHƯƠNG 3

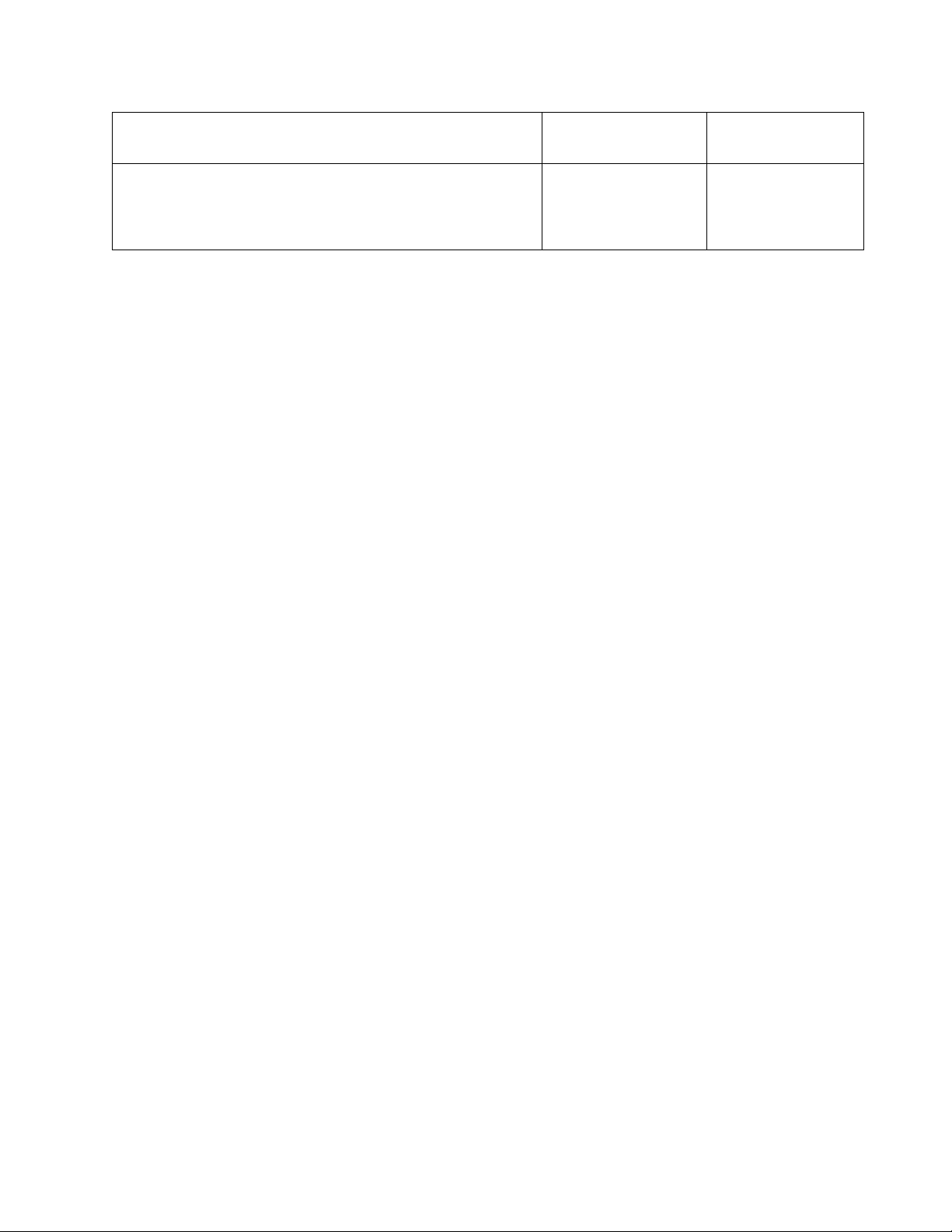

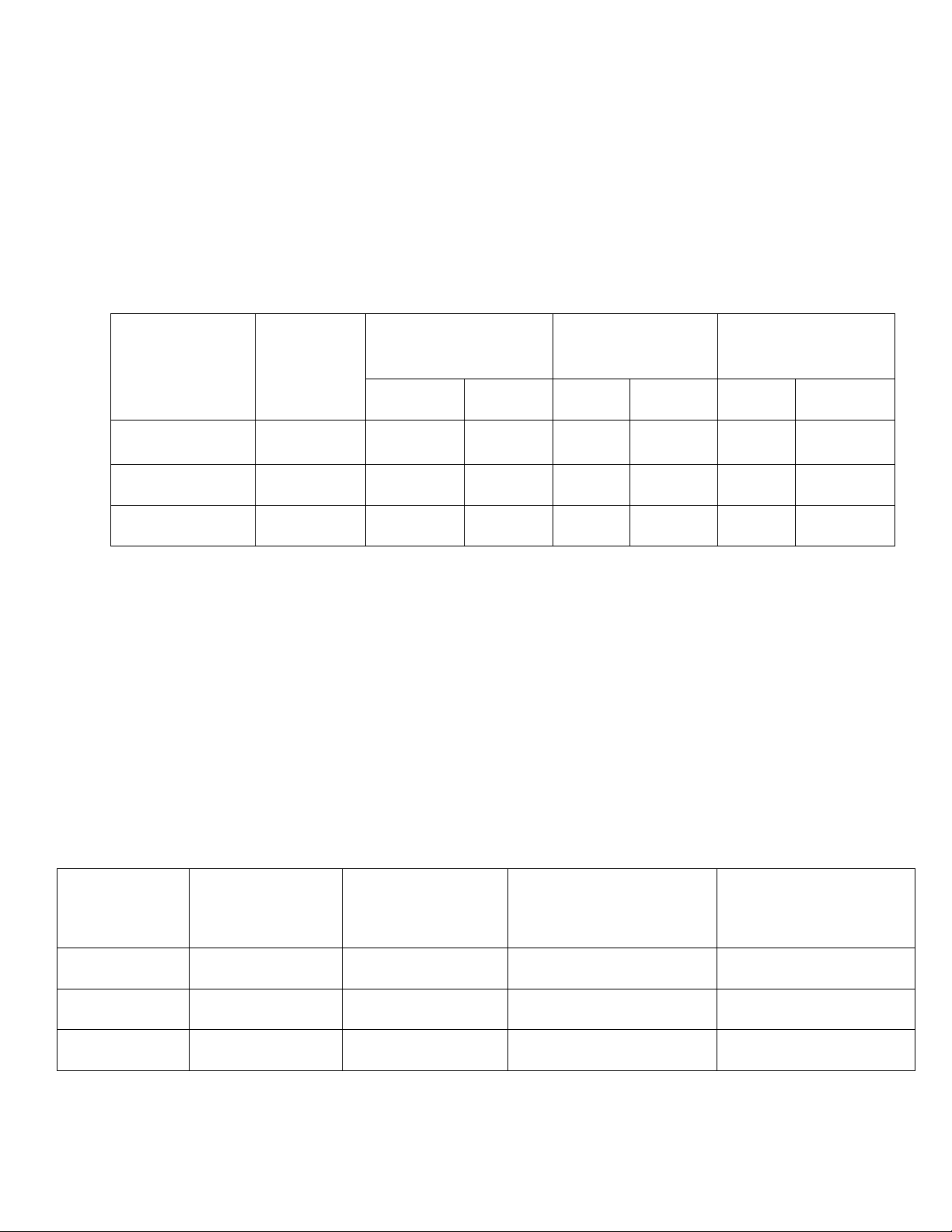

Bài 1: Doanh nghiệp Y có tài liệu như sau:

Bảng chi phí sản xuất ĐVT: đồng Sản phẩm Kế hoạch Thực tế A 40.000.000 80.000.000 B 40.000.000 40.000.000 C 60.000.000 30.000.000

Chi phí thiệt hại sản phẩm hỏng ĐVT: đồng Sản phẩm

Chi phí sản xuất sp hỏng

Chi phí sửa chữa sp hỏng Kế hoạch Thực tế Kế hoạch Thực tế A 250.000 500.000 150.000 300.000 B 1.200.000 1.300.000 800.000 900.000 C 3.500.000 2.500.000 2.500.000 1.500.000 Yêu cầu:

a) Hãy tính tỷ lệ sản phẩm hỏng kỳ kế hoạch và thực tế của từng sản phẩm và của toàn doanh nghiệp

b) Hãy tính mức độ ảnh hưởng của nhân tố kết cấu mặt hàng đến tỷ lệ sản phẩm hỏng bình quân

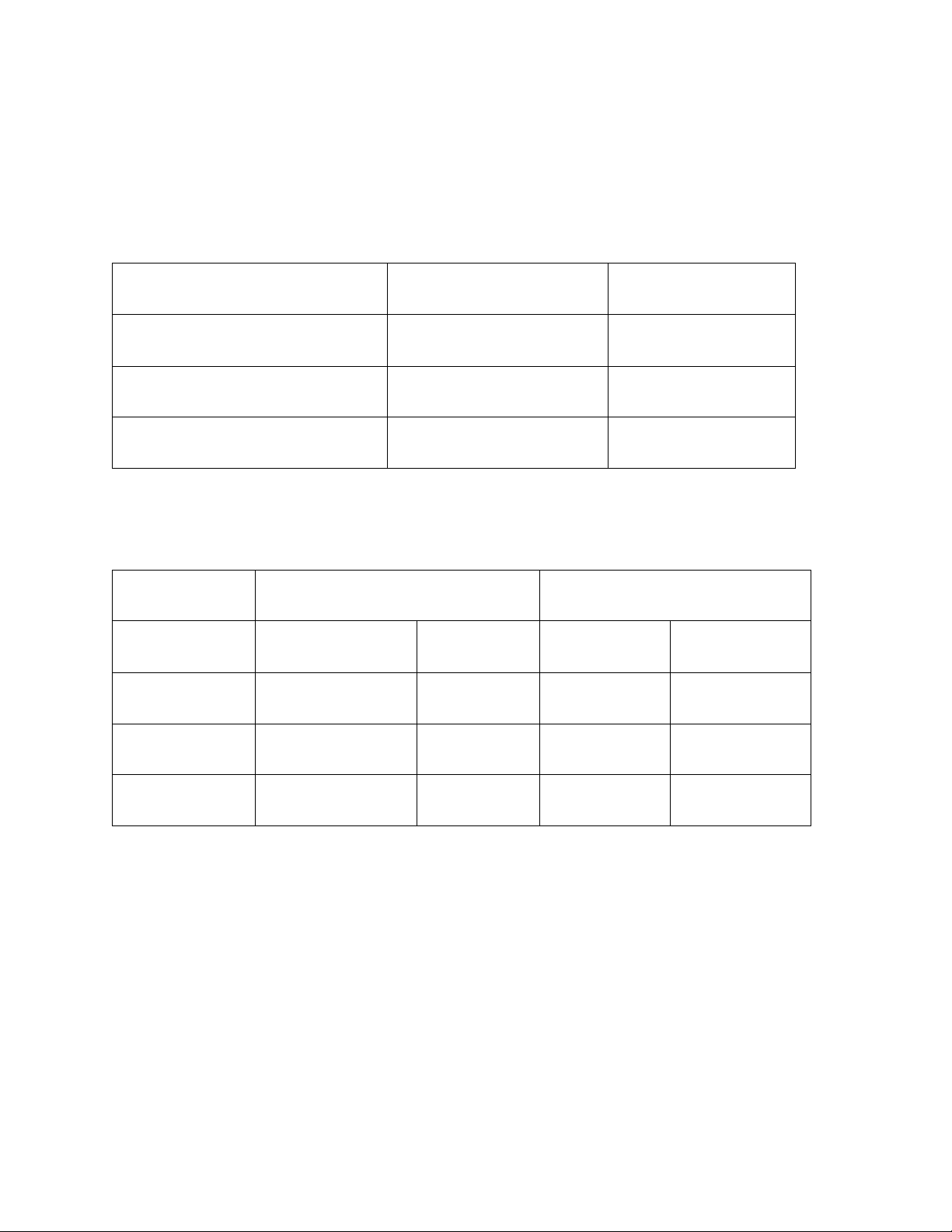

Bài 2: Doanh nghiệp Z có tài liệu như sau:

Bảng chi phí sản xuất ĐVT: ngàn đồng Sản phẩm Kế hoạch Thực tế Ghế 100.000 120.000 Bàn 150.000 120.000 Tủ 200.000 150.000

Chi phí thiệt hại sản phẩm hỏng ĐVT: ngàn đồng

Chi phí sản xuất sp hỏng

Chi phí sửa chữa sp hỏng Sản phẩm Kế hoạch Thực tế Kế hoạch Thực tế Ghế 550 500 150 200 Bàn 1.600 1.300 600 800 Tủ 4.200 3.800 1.500 1.800 Yêu cầu:

a) Hãy tính tỷ lệ sản phẩm hỏng kỳ kế hoạch và thực tế của từng sản phẩm và của toàn doanh nghiệp

b) Hãy tính mức độ ảnh hưởng của nhân tố kết cấu mặt hàng đến tỷ lệ sản phẩm hỏng bình quân CHƯƠNG 4

Bài 1: Có thông tin về sản phẩm và giá thành từng loại sản phẩm của DN như bảng sau: ĐVT: 1000đ SP QK QT Znt ZK ZT A 1.000 1.200 20 22 21 B 600 700 30 18 32 C 15.000 18.000 20 22

a) Hãy tính mức hạ giá thành, tỷ lệ hạ giá thành từng sản phẩm và của cả doanh nghiệp

b) Xác định các nhân tố ảnh hưởng và mức ảnh hưởng của các nhân tố đến mức hạ giá

thành và tỷ lệ hạ giá thành của DN

c) Tính chi phí trên 1000đ sản phẩm hàng hóa của DN ở kỳ kế hoạch và kỳ thực tế Bài 2:

Có thông tin về sản phẩm và giá thành từng loại sản phẩm của DN như bảng sau: ĐVT: 1000đ SP QK QT Znt ZK ZT A 500 500 10 10 12 B 1000 800 25 27 28 C 1.000 800 20 20 18

a) Hãy tính mức hạ giá thành, tỷ lệ hạ giá thành từng sản phẩm và của cả doanh nghiệp

b) Xác định các nhân tố ảnh hưởng và mức ảnh hưởng của các nhân tố đến mức hạ giá

thành và tỷ lệ hạ giá thành của DN

c) Tính chi phí trên 1000đ sản phẩm hàng hóa của DN ở kỳ kế hoạch và kỳ thực tế CHƯƠNG 5 Bài 1:

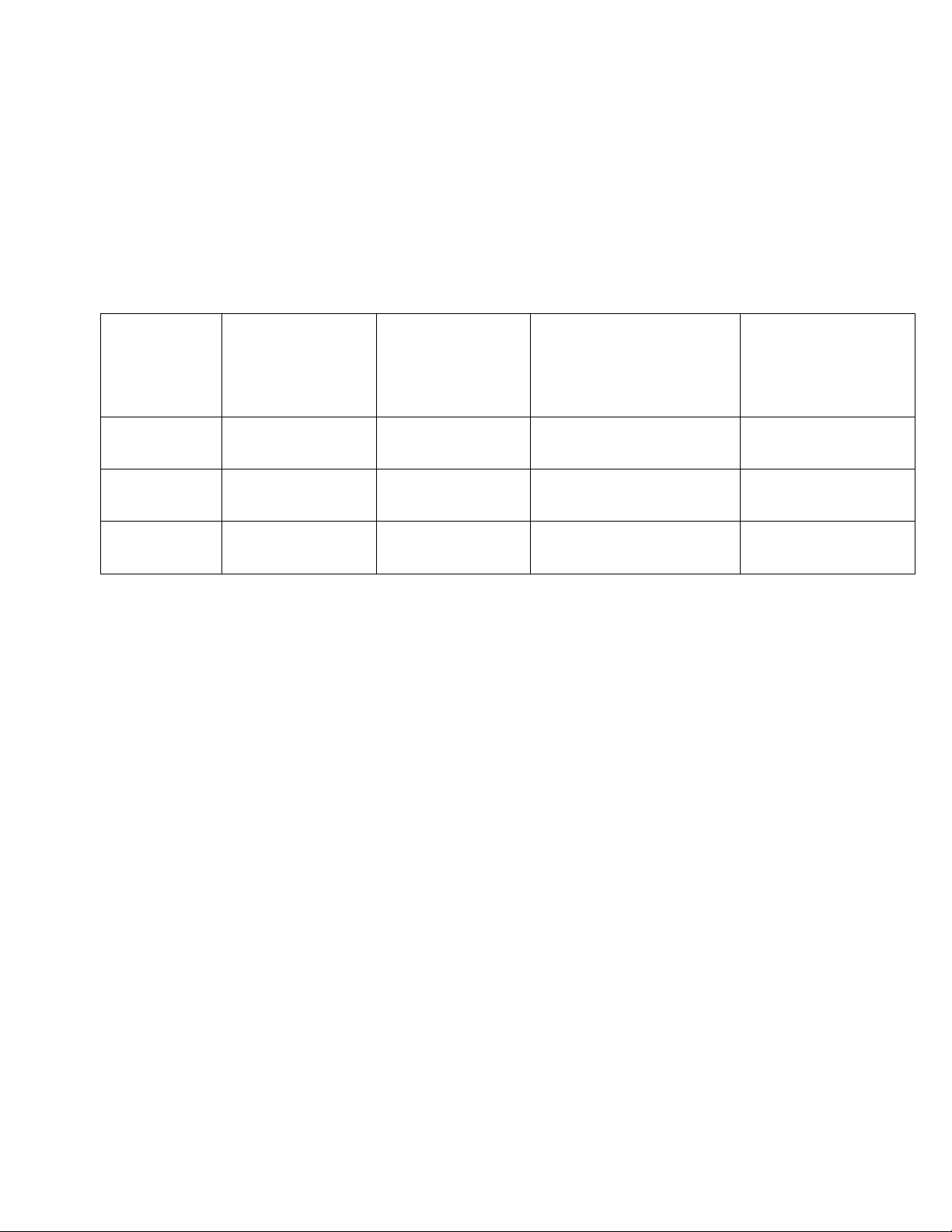

Có thông tin về tình hình sản xuất và tiêu thụ sản phẩm của doanh nghiệp X như sau: ĐVT: sản phẩm Đơn giá Tồn kho đầu kì Sản xuất Tồn kho cuối kì Sản phẩm (1000đ) KH TH KH TH KH TH A 5 3.000 2.500 10.000 12.500 200 500 B 3 2.000 2.000 25.000 30.000 1.000 1.500 C 2 1.200 1.000 15.000 10.000 1.500 0 Yêu cầu:

a) Tính lượng tiêu thụ từng loại sản phẩm của DN

b) Phân tích tình hình tiêu thụ các sản phẩm của DN

c) Tính % hoàn thành kế hoạch tiêu thụ mặt hàng chủ yếu Bài 2:

DN Thăng Toàn có kết quả tiêu thụ các sản phẩm ở kỳ thực hiện như sau: Tên KL tiêu thụ Đơn giá Chi phí bán hàng mặt hàng (sp) (đ)

Giá vốn hàng bán 1 sp (đ) (1000đ) A 30.000 20.000 11.500 25.780 B 20.000 32.500 12.170 41.500 C 25.000 11.500 8.500 22.280

Chi phí QLDN được phân bổ theo doanh thu là 10%

Yêu cầu: Hãy phân tích kết quả tiêu thụ từng mặt hàng và kết quả tiêu thụ chung của DN Bài 3:

DN Tiến Lên có kết quả tiêu thụ các sản phẩm ở kỳ thực hiện như sau: Tên KL tiêu thụ Đơn giá

Giá vốn hàng bán 1sp Chi phí bán hàng mặt hàng (sp) (ngàn đồng) (ngàn đồng) (ngàn đồng) A 60.000 50 26 22.800 B 50.000 32 20 14.600 C 75.000 48 25,5 10.200

Chi phí QLDN được phân bổ theo doanh thu là 10%

Yêu cầu: Hãy phân tích kết quả tiêu thụ từng mặt hàng và kết quả tiêu thụ chung của DN

Bài 4: Doanh nghiệp X bán một sản phẩm duy nhất với giá mua từ nhà sản xuất là 35.000

đồng/sản phẩm và giá bán 75.000 đồng/sản phẩm. Biến phí cho bao bì, dự trữ, trưng bày

20% doanh thu tiêu thụ. Ngoài ra mỗi tháng DN phải chi trả 20.000.000 cho nhân viên

bán hàng, điện, nước và chi phí này không đổi trong phạm vi tiêu thụ từ 500 – 2.000 sản phẩm/tháng. Yêu cầu: Hãy tính:

a) Số dư đảm phí đơn vị, tỷ lệ SDĐP?

b) Sản lượng và doanh thu hòa vốn?

c) Khi sản lượng tiêu thụ là 1.200 thì lợi nhuận DN là bao nhiêu?

d) Lợi nhuận dự kiến là 20 triệu đồng thì sản lượng tiêu thụ cần đạt là bao nhiêu?

e) Để đạt ROS = 25% thì sản lượng phải đạt là bao nhiêu?

Bài 5: Có tài liệu về tình hình tiêu thụ 2 sản phẩm của DN được cho như bảng bên dưới. Hãy

phân tích và đánh giá các nhân tố ảnh hưởng đến lợi nhuận tiêu thu giữa thực tế và kế hoạch: Sản phẩm A Sản phẩm B Chỉ tiêu KH TH KH TH

Khối lượng tiêu thụ (cái) 20.000 25.000 16.000 14.000 Đơn giá bán (đ) 280.000 260.000 500.000 550.000

Giá vốn hàng bán 1sp (đ) 200.000 210.000 330.000 320.000 Chi phí ngoài sx 1sp (đ) 60.000 58.000 80.000 86.000 Lợi nhuận 1sp CHƯƠNG 6

Bài 1: Hãy tìm bảng báo cáo tài chính của công ty Vinamilk năm 2021 và tính các chỉ tiêu về:

- Khả năng thanh toán (ngắn hạn và dài hạn)

- Các tỷ số về hiệu quả hoạt động

- Các tỷ số về khả năng sinh lời

Nhận xét về tình hình hoạt động của công ty thông qua các chỉ số đã tính

Bài 2: Hãy tìm bảng báo cáo tài chính của một công ty năm 2021 và tính các chỉ tiêu về:

- Khả năng thanh toán (ngắn hạn và dài hạn)

- Các tỷ số về hiệu quả hoạt động

- Các tỷ số về khả năng sinh lời

Nhận xét về tình hình hoạt động của công ty thông qua các chỉ số đã tính

Tài liệu liên quan:

-

Ôn tập môn Chính trị quốc tế hiện đại | Đại học Kinh tế Thành phố Hồ Chí Minh

59 30 -

Tiểu luận môn Kinh doanh quốc tế hiện đại | Đại học Kinh tế Thành phố Hồ Chí Minh

114 57 -

Tiểu luận cuối kì Phân tích nền kinh tế Đức hiện nay môn Kinh doanh quốc tế hiện đại | Đại học Kinh tế Thành phố Hồ Chí Minh

168 84 -

Chương 1: Quản lý kinh doanh quốc tế môn Kinh doanh quốc tế hiện đại | Đại học Kinh tế Thành phố Hồ Chí Minh

94 47 -

Bài thi tiểu luận môn doanh nghiệp và kinh doanh

245 123