Bài tập thực hành ngân hàng thương mại - kinh doanh thương mại | Đại học Kinh tế Kỹ thuật Công nghiệp

Dịch vụ ngân hàng: Sinh viên có thể được yêu cầu phân tích các dịch vụ mà ngân hàng cung cấp, như tín dụng, gửi tiết kiệm, thẻ tín dụng, cho vay thế chấp, dịch vụ chuyển tiền và thanh toán. Quản lý rủi ro: Phân tích các chiến lược ngân hàng để quản lý rủi ro tín dụng, rủi ro lãi suất và rủi ro thanh khoản. Chiến lược kinh doanh: Phân tích cách ngân hàng xây dựng chiến lược kinh doanh, phát triển các sản phẩm tài chính mới và tìm kiếm cơ hội kinh doanh.

Môn: Kinh doanh thương mại (KTKTCN) 5 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

4. Đề bài Ttnhtm - bai tap

BÀI TẬP THỰC HÀNH NGÂN HÀNG THƯƠNG MẠI

Bài 1: Một khách hàng gửi tiết kiệm số tiền 150.000.000 đồng, thời hạn 3

tháng (27/5– 27/8), lãi suất tiết kiệm kỳ hạn 3 tháng là 3,4%/năm, lãi suất

tiền gửi không kỳ hạn 0,1%/năm. Số tiền khách nhận được khi đáo hạn là bao nhiêu?

Bài 2: Ông Thanh dự định gửi tiết kiệm định kỳ 3 tháng tại NHTMCP Y số

tiền 30 triệu đồng. Lãi suất Ngân hàng áp dụng cho loại tiền gửi này là

3,6%/năm. Bạn hãy cho biết ông Thanh sẽ nhận được số tiền cả gốc và lãi

là bao nhiêu, nếu ngân hàng tính lãi kép hàng tháng?

Bài 3: Có các giả thiết sau về tài khoản TGTT của doanh nghiệp A:

- Dư có tài khoản TGTT đầu tháng 4 năm 202X: 2 triệu đồng

- Lãi suất TGTT: 0,2%/năm

- Phát sinh trong tháng như sau:

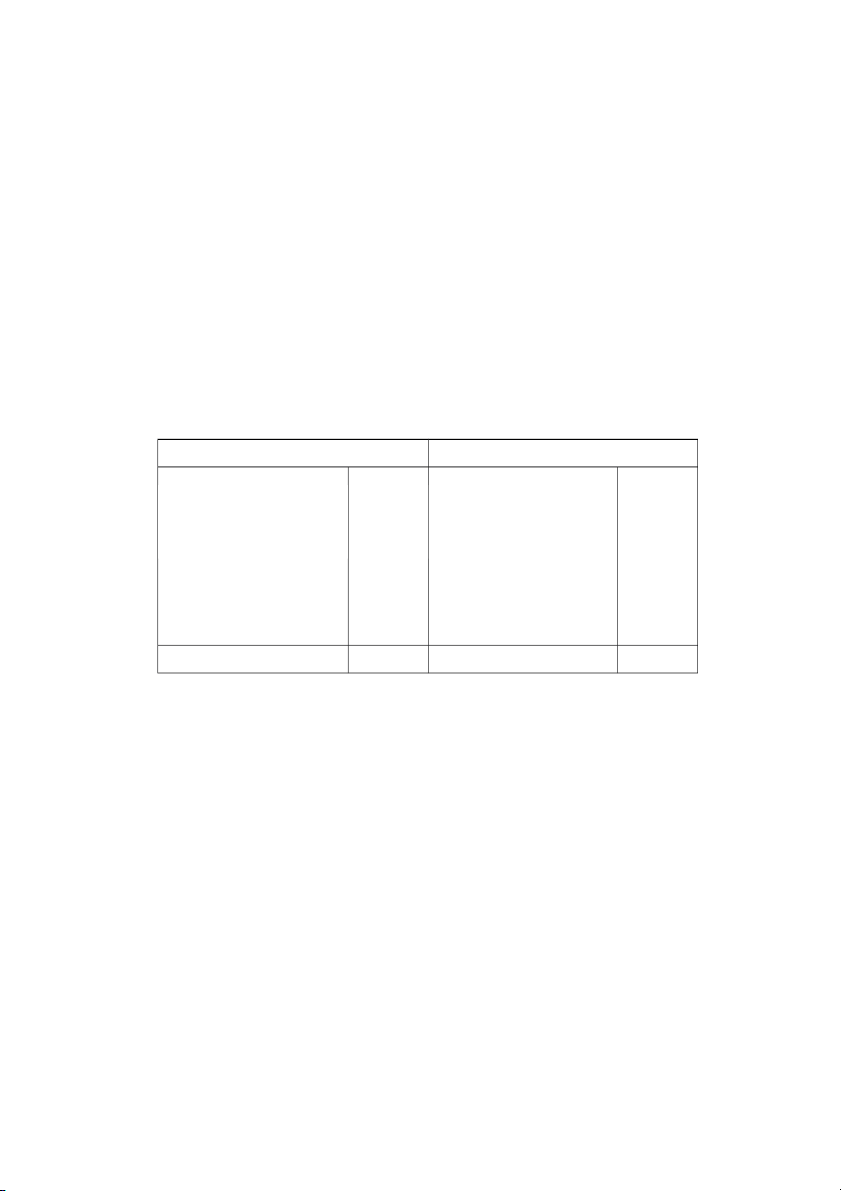

Đơn vị: triệu đồng Ngày Phát sinh có Phát sinh nợ 3 1.900 0 4 0 1.901 6 1.556 0 8 0 1.555 14 11.510 0 15 0 11.511 23 12.952 0 24 0 12.950

Tính lãi tài khoản TGTT tháng 4/202X của doanh nghiệp A.

Bài 4. Doanh nghiệp X được ngân hàng Thương mại cổ phần quân đội

(MB) cho vay với các số liệu sau:

Dư có đầu quý I năm 202X: 1.800 triệu đồng Lãi suất cho vay: 0,9%/tháng

Biến động trong trong quý như sau:

Đơn vị tính: triệu đồng Ngày/tháng Phát sinh có Phát sinh nợ 09/01 200 600 19/01 200 300 29/01 400 500 09/02 200 300 18/02 200 200 27/02 300 300 08/03 200 300 20/03 400 200 28/03 600 000

Yêu cầu: MB tính lãi và làm thủ tục trả lãi tài khoản tiền gửi thanh toán quý I năm 202X của doanh nghiệp X ?

Bài 5. Có tình hình giao dịch tài khoản TGTT trong tháng 3/202X của một doanh nghiệp như sau:

- Số dư đầu tháng là 10.000 triệu đồng;

- Ngày 25/3 khách hàng nhận được thanh toán bằng chuyển khoản 1.500 triệu đồng; -

Ngày 31/3 khách hàng chuyển khoản thanh toán ngoài hệ thống khác tỉnh/TP nơi mở tài

khoản 5.000 triệu đồng bằng thanh toán điện tử liên ngân hàng; Yêu cầu:

1. Tính phí chuyển khoản thanh toán ngày 31/03/202X;

2. Tính lãi phải trả của tháng này;

3. Tính số dư tài khoản tiền gửi thanh toán cuối tháng 3 của doanh nghiệp? Biết rằng: -

Ngân hàng trả lãi tài khoản TGTT là 0,2%/năm và thu phí chuyển khoản thanh toán điện

tử liên ngân hàng ngoài hệ thống khác tỉnh/TP nơi mở tài khoản là 0,05% (theo quy định tối

thiểu 11.000 đồng và tối đa là 1.100.000 đồng). -

Phí chuyển khoản thanh toán được trích từ tài khoản tiền gửi thanh toán ngay khi chuyển

tiền và tiền lãi được ghi có tài khoản TGTT ngày cuối tháng. -

Từ sau 3 giờ chiều ngày cuối tháng, khách hàng không được giao dịch tài khoản để ngân

hàng tính lãi trả cho ngày cuối tháng.

Bài 6: Có tình hình giao dịch tài khoản TGTT trong tháng 8/202X của một doanh nghiệp như sau:

- Số dư đầu tháng là 10.000 triệu đồng;

- Ngày 7/8 khách hàng rút tiền mặt 1.000 triệu đồng;

- Ngày 10/8 khách hàng nhận được thanh toán bằng chuyển khoản 1.500 triệu đồng; -

Ngày 16/8 khách hàng thanh toán lương đợt 1 bằng chuyển khoản vào tài khoản ATM

cho cán bộ, công nhân viên là 2.000 triệu đồng; -

Ngày 31/8 khách hàng chuyển khoản thanh toán ngoài hệ thống cùng tỉnh/TP nơi mở tài

khoản 5.000 triệu đồng bằng thanh toán điện tử liên ngân hàng; Yêu cầu:

1. Tính phí chuyển khoản thanh toán tháng 8;

2. Tính lãi phải trả của tháng này;

3. Tính số dư tài khoản tiền gửi thanh toán cuối tháng 8 của doanh nghiệp? Biết rằng: -

Ngân hàng trả lãi tài khoản TGTT là 0,2%/năm và thu phí chuyển khoản thanh toán điện

tử liên ngân hàng ngoài hệ thống cùng tỉnh/TP nơi mở tài khoản là 0,01% (theo quy định tối

thiểu 16.500 đồng và tối đa là 330.000 đồng). -

Phí chuyển khoản thanh toán được trích từ tài khoản tiền gửi thanh toán ngay khi chuyển

tiền và tiền lãi được ghi có tài khoản TGTT ngày cuối tháng. -

Phí dịch vụ chi trả hộ tiền lương là 3.300 đồng/món với số lượng cán bộ công nhân viên

được trả lương qua thẻ ATM là 2.000 người. -

Từ sau 3 giờ chiều ngày cuối tháng, khách hàng không được giao dịch tài khoản để ngân

hàng tính lãi trả cho ngày cuối tháng.

Bài 7: Ngày 27/10/202X khách hàng Nguyễn Văn B tới Ngân hàng thương mại cổ phần Sài

Gòn (SCB) gửi tiền tiết kiệm có kỳ hạn với số tiền là 700 triệu đồng, thời gian 3 tháng, lãi suất

có kỳ hạn 3 tháng là 3,7%/năm.

Yêu cầu: SCB tính lãi và trả tiền gửi tiết kiệm cho khách hàng Nguyễn Văn B nếu:

1. Khách hàng rút tiền gửi tiết kiệm đúng 1 kỳ hạn (27/01/202X+1)

2. Khách hàng rút tiền gửi tiết kiệm đúng 2 kỳ hạn (27/04/202X+1)

3. Khách hàng rút tiền gửi tiết kiệm vào ngày 18/5/202X+1 Giả thiết: - Ngày 18/1/202X+1 ngân

hàng thông báo tăng lãi suất tiền gửi có kỳ hạn 3 tháng lên là 4,1%/năm.

- Lãi suất tiền gửi không kỳ hạn cùng thời kỳ là 0,2%/năm.

- Khách hàng lĩnh tiền lãi cùng thời điểm lĩnh tiền gốc.

Bài 8: NHTM Quốc tế mở đợt huy động với những phương thức thanh toán như sau:

a. Tiền gửi loại 6 tháng.

Trả lãi 2 lần trong kỳ, lãi suất 0,35%/tháng. Trả lãi cuối kỳ, lãi suất 0,4%/tháng

Trả lãi trước, lãi suất 0,3%/tháng.

b. Tiền gửi loại 12 tháng.

Trả lãi 2 lần trong kỳ, lãi suất 0,46%/tháng

Trả lãi cuối kỳ, lãi suất 0,5%/tháng.

Trả lãi trước, lãi suất 0,4%/tháng.

Biết tỷ lệ dự trữ bắt buộc với tiền gửi 6 tháng là 3%, với tiền gửi 12 tháng là 1%. Hãy so sánh

chi phí huy động của ngân hàng giữa các hình thức trả lãi đối với từng loại tiền gửi và nêu ưu

thế của từng cách thức trả lãi.

Bài 9. Một ngân hàng đang tiến hành huy động

- Tiết kiệm 9 tháng, lãi suất 4%/năm, trả lãi 3 tháng/lần.

- Kỳ phiếu ngân hàng 12 tháng, lãi suất 6%/ năm, trả lãi trước.

- Tiết kiệm 12 tháng, lãi suất 5,6%/ năm, trả lãi 6 tháng/lần.

Biết tỷ lệ dự trữ bắt buộc 3%, dự trữ vượt mức 3%. Hãy so sánh chi phí của các cách huy động.

Bài 10. NHTMCP Quốc tế mở đợt huy động với những phương thức thanh toán như sau: Tiền gửi loại 18 tháng.

a. Trả lãi 6 lần trong kỳ, lãi suất 0,45%/tháng.

b. Trả lãi cuối kỳ, lãi suất 0,5%/tháng.

c. Trả lãi trước, lãi suất 0,4%/tháng.

Biết tỷ lệ dự trữ bắt buộc với tiền gửi 18 tháng là 1%.

Hãy so sánh chi phí huy động của ngân hàng giữa các hình thức trả lãi đối với từng loại tiền

gửi và nêu ưu thế của từng cách thức trả lãi.

Bài 11. Ông D dự định gửi tiết kiệm định kỳ 12 tháng tại VCB số tiền 500 triệu đồng. Lãi suất

Ngân hàng áp dụng cho loại tiền gửi này là 5,6%/năm. Là nhân viên giao dịch hãy trả lời câu

hỏi của ông D về số tiền cả gốc lẫn lãi ông sẽ nhận được sau 12 tháng nếu: Ngân hàng tính lãi

khi đáo hạn; Ngân hàng tính lãi kép hàng quý.

Bài 12: NHTM X trong kỳ có số liệu về huy động vốn như sau:

Đơn vị tính: tỷ đồng STT

Hình thức huy động vốn Số dư Lãi suất (%/năm) 1 Tiền gửi thanh toán 500 2% 2 Tiền gửi kỳ hạn 4000 7% 3 Tiền gửi tiết kiệm 3500 8% 4

Phát hành giấy tờ có giá 2500 9%

Tính lãi suất huy động vốn bình quân của NHTM.

Bài 13: Thông tin tài khoản tiền gửi của khách hàng trong tháng 5/N như sau:

Số dư đầu kỳ: 10 triệu đồng Phát sinh trong kỳ

Đơn vị: Triệu đồng Ngày Ghi nợ Ghi có 5/5 5,5 12/5 7,0 20/5 0,7 26/5 3,0

Hãy tính lãi tiền gửi cho khách hàng trong tháng 3. Biết rằng lãi suất tiền gửi không kỳ hạn là 0,1%/năm

Bài 14: NHTM A năm N có tổng nguồn vốn huy động là 1000 tỷ VND, chi phí huy động vốn

bình quân là 5%. Năm N+1, ngân hàng muốn tăng quy mô nguồn huy động thêm 20%, để đạt

mục tiêu đó, lãi suất huy động vốn bình quân sẽ tăng lên là 4,5%. Tính chi phí cận biên hoạt

động huy động vốn của NHTM..

Bài 15: Ngày 20/3/N công ty X xin chiết khấu hối phiếu số 1235 trị giá 250.000 USD phát

hành ngày 10/1/N, đến hạn thanh toán ngày 10/7/N. Lãi suất chiết khấu 6,25%/ năm, hoa hồng

phí 0,5% mệnh giá. Xác định số tiền khách hàng nhận được khi chiết khấu hối phiếu?

Bài 16: Ngày 15/8. Khách hàng X đem đến NHTM A một số chứng từ có giá để xin chiết khấu.

Kết quả giải quyết của NH như sau: Đơn vị tính: VNĐ Loại chứng từ Ký hiệu Mệnh giá Thời

hạn Lợi tức chiết chiết khấu khấu Hối phiếu P1 9 900 000 30 ngày Hối phiếu P2 280500 Hối phiếu P3 14 850 000 Trái phiếu công ty C4 10 000 000

Tổng lợi tức chiết khấu 640 860

Yêu cầu: Hãy tính ngày đến hạn thanh toán của hối phiếu P3 Biết rằng:

- Lãi suất chiết khấu là 9,6%/ năm

- NH thực hiện chiết khấu ngay trong ngày khách hàng đễn xin chiết khấu

Bài 17: Ngày 20/4/N NHTM X nhận được một số chứng từ xin chiết khấu của khách hàng A (đơn vị triệu đồng).

- Hối phiếu kỳ hạn 6 tháng, do doanh nghiệp B ký phát ngày 20/3/N số tiền 300.

- Tín phiếu kho bạc kỳ hạn 1 năm phát hành ngày 30/7/N số tiền 600.

Sau khi xem xét các chứng từ đều hợp lệ, ngân hàng chấp nhận chiết khấu cho khách hàng.

Yêu cầu: Tính số tiền Ngân hàng trả cho khách hàng A khi thực hiện nghiệp vụ chiết

khấu? Biết rằng lãi suất chiết khấu 12% và hoa hồng 0,2%.

Bài 18: Ngày 20/3/N NHTM X nhận được một số chứng từ xin chiết khấu của khách hàng A (đơn vị triệu đồng).

- Hối phiếu kỳ hạn 6 tháng, do doanh nghiệp B ký phát ngày 20/2/N số tiền 100.

- Tín phiếu kho bạc kỳ hạn 1 năm phát hành ngày 30/7/N-1 số tiền 200.

- Thương phiếu kỳ hạn 6 tháng, ký phát ngày 20/12/N-1 số tiền 150. Yêu cầu:

1/ Tính số tiền Ngân hàng trả cho khách hàng A khi thực hiện nghiệp vụ chiết khấu? 2/ Nếu

thời hạn chiết khấu của ngân hàng tối đa là 3 tháng thì ngân hàng sẽ chiết khấu những chứng từ nào?

3/ Tính lãi suất thực của từng hoạt động chiết khấu?

Bài 19: Công ty Hòa Phát vay NHTM H số tiền 2.000 triệu đồng trong 9 tháng. Lãi suất vay 1,2%/ tháng.

Yêu cầu: Lập lịch trả nợ hàng tháng cho công ty Hòa Phát theo 3 cách: 1/ Tổng trả nợ đều

2/ Trả gốc đều, lãi giảm dần 3/ Trả gốc đều, lãi tăng dần

Bài 20: Doanh nghiệp A vay của NHTM X 500 triệu đồng, thời hạn tín dụng là 12 tháng để bổ

sung vốn lưu động, lãi suất tín dụng là 15% /năm, trả gốc và lãi cuối năm. Hết thời hạn tín dụng

doanh nghiệp A mang 400 triệu tới trả ngân hàng.

Yêu cầu: Hãy tính nợ quá hạn của doanh nghiệp. Giả sử 3 tháng sau doanh nghiệp thanh

toán toàn bộ gốc và lãi còn thiếu. Hãy tính toàn bộ số tiền gốc và lãi doanh nghiệp phải nộp biết

rằng lãi suất phạt bằng 150% lãi suất cho vay thông thường.

Bài 21: Ngân hàng B đang theo dõi hợp đồng tín dụng sau:

Cho vay 170 triệu đồng, lãi suất 12%/năm, thời hạn 12 tháng, trả gốc và lãi cuối kỳ. Hết

12 tháng, khách hàng đã mang 90 triệu đồng đến trả và xin gia hạn nợ 6 tháng. Ngân hàng có

cách thu gốc và lãi nào? Hãy bình luận về cách xử lý mà anh/chị đưa ra. Biết lý do không trả

được nợ là khách quan, ngân hàng đã đồng ý cho gia hạn. Qua 6 tháng gia hạn, khách hàng vẫn

không trả được nợ. Sau 12 tháng tiếp theo, biết không thể thu được khoản nợ này, ngân hàng đã

bán tài sản thế chấp và thu được 150 triệu đồng (sau khi trừ chi phí bán). Mức lãi suất áp dụng

trong thời gian quá hạn là 150% lãi suất trên hợp đồng tín dụng. Theo anh/chị, tiền thu được

từ tài sản thế chấp có đủ bù đắp lãi và gốc không?

Bài 22: Đầu tháng 5/N, doanh nghiệp X xuất trình hồ sơ vay ngân hàng A để mua hàng xuất

khẩu trong quý III/N, các số liệu được cán bộ tín dụng thu thập như sau (đơn vị: triệu đồng)

+ Giá trị hàng hóa thanh toán cho nhà cung cấp theo hợp đồng là 1.200 (trong đó thanhtoán

ngay 70%, phần còn lại được trả sau khi đã tiêu thụ xong toàn bộ hàng hóa).

+ Chi phí tiêu thụ bằng tiền đi kèm: 150

+ Chi phí khấu hao cơ bản: 250

+ Nộp thuế TNDN của quý II: 370 + VLĐ tự có của DN: 220

+ TS đảm bảo nợ vay được định giá là (tỷ lệ cho vay tối đa là 70%): 1.900

Yêu cầu: Xác định mức cho vay vốn lưu động đối với DN nếu các quy định khác về điều kiện

vay và nguồn vốn của ngân hàng đều thỏa mãn.

Bài 23: Thông tin về doanh nghiệp xin vay vốn lưu động như sau (đơn vị: triệu đồng): TSLĐ

ngày 1/1: 2000, ngày 31/3: 2500.

Vốn lưu động tham gia vào kế hoạch kinh doanh bao gồm vốn tự có: 800

Công ty huy động thêm bên ngoài 100.

Sản lượng tiêu thụ 6000 sản phẩm.

Giá bán 1,5 triệu đồng/sản phẩm.

Giá vốn 1,3 triệu đồng/sản phẩm.

Giá trị tài sản đảm bảo là 1600.

Mức cho vay tối đa theo TSĐB là 70%.

Xác định hạn mức tín dụng của ngân hàng đối với doanh nghiệp?

Bài 24: Một công ty may mặc xuất khẩu có phương án tài chính 31/12/N như sau: Tài sản Nguồn vốn A-Tài sản lưu đông 316.500 A – Nợ phải trả 455.200 . Tiền 22.000

. Nợ ngắn hạn Vay ngắn hạn 244.700 . Các khoản phải thu 105.000 . Hàng tồn kho 175.000

Nợ phải trả người bán Nợ134.000

. Tài sản lưu động khác 14.500 phải trả khác 86.500

B – Tài sản cố định ròng 328.500 . Nợ dài hạn 24.200 B – Vốn chủ sở hữu 210.500 189.800 Tổng cộng 645.000 Tổng cộng 645.000 Yêu cầu:

1. Kiểm tra tính hợp lý của phương án tài chính theo vòng quay các khoản phải thu và vòng quay hàng tồn kho

2. Xác định hạn mức tín dụng vốn lưu đông cho công ty A trên cơ sở phương án tài chính hợp lý. Biết rằng:

+ Vòng quay các khoản phải thu tối thiểu là 16 vòng và vòng quay hàng tồn kho là 8 vòng

+ Doanh thu thuần dự kiến của công ty trong năm N là 1.470 tỷ đồng. Giá vốn hàng bán bằng 75% doanh thu thuần

+ Chính sách cho vay của ngân hàng quy định doạnh nghiệp phải có vốn lưu động ròng tham

gia tối thiểu là 20% trên tài sản lưu động

Bài 25: Để thực hiện kế hoạch kinh doanh 6 tháng cuối năm 202X, doanh nghiệp A lập kế

hoạch kinh doanh cho quý III, kèm các hồ sơ vay vốn lưu động gửi đến NHTM A. Trong giấy

đề nghị vay vốn của doanh nghiệp, mức xin vay là 721,5 triệu đồng. Qua thẩm định hồ sơ vay,

ngân hàng xác định được các số liệu sau:

+ Giá trị vật tư hàng hóa cần mua vào trong quý là 855,5 trđ.

+ Chi phí trả lương và tiền công nhân viên: 566,8 trđ.

+ Chi phí quản lý kinh doanh chung là 121, 65 trđ.

+ Chi phí khấu hao nhà xưởng và thiết bị: 241 trđ.

+ Tổng số VLĐ tự có của khách hàng A là 721,25 trđ.

+ Giá trị tài sản thế chấp: 1.023,5 trđ.

Tại thời điểm này, Ngân hàng tiến hành xây dựng kế hoạch cân đối vốn kinh doanh Quý II/202X cho thấy:

+ Nguồn vốn của ngân hàng bao gồm:

VHĐ: 132.951 trđ, trong đố VHĐ có kỳ hạn trên 24 tháng là 1.500 trđ. VTC: 15.370 trđ.

Vốn nhận điều hòa: 34.955,35 trđ. Vốn khác: 8.848,75 trđ.

Ngân hàng căn cứ vào khả năng nguồn vốn có thể bố trí cho khách hàng A số dư nợ kế

hoạch bằng 0,4% số vốn sử dụng vào kinh doanh.

Yêu cầu: Theo anh/chị mức vốn khách hàng A đề nghị NHTM A có hợp lý không? Tại sao? Biết rằng:

+ Tỷ lệ DTBB là 2% và tỷ lệ dự trữ đảm bảo khả năng thanh toán là 8%.

+ Ngân hàng thường cho vay tối đa bằng 70% giá trị tài sản thế chấp.

+ Để thực hiện kế hoạch SXKD trên doanh nghiệp còn vay của TCTD Z là 87,75 trđ.

Bài 26: Cuối tháng 6/202X Công ty cổ phần kinh doanh tổng hợp Đức Thành, nhà máy ở KTX

Tân Thuận sản xuất và phân phối 2 loại sản phẩm lau nhà và dánh bóng, bán buôn và bán lẻ với

nhãn hiệu Super Clean, gửi đến chi nhánh NHTM A hồ sơ vay vốn lưu động để phục vụ cho kế

hoạch sản xuất kinh doanh 6 tháng cuối năm 202X, hồ sơ gồm có:

+ Giấy chứng nhận đăng ký kinh doanh

+ Hồ sơ nhà và quyền sử dụng đất thuộc sở hữu của chủ tịch HĐQT Công ty Đức Thành được

thế chấp cho NH để vay vốn. Tài sản thế chấp được định giá 5.020 trđ.

+ Giấy đề nghị vay vốn với hạn mức tín dụng là 3.750 trđ.

+ Kế hoạch SXKD 6 tháng cuối năm 202X của công ty như sau: Chi phí sản xuất kinh doanh

theo kế hoạch: 13.200 trđ Thuế VAT: 2.200 trđ

Doanh thu thuần: 19.032,4 trđ

TSLĐ bình quân: 6.032 trđ.

Vốn lưu động tự có tự huy động là: 1.381trđ.

Sau khi thẩm định phương án SXKD quý III/202X, xét thấy phương án có tính khả thi và

hiệu quả cao và cân đối với nguồn vốn, ngân hàng đã xác định hạn mức tín dụng quý III/202X

cho công ty Đức Thành là 3.700 trđ. Yêu cầu:

1. Hãy nhận xét về thủ tục hồ sơ vay vốn của công ty Đức Thành.

2. Hãy đánh giá về quyết định cho vay của cán bộ tín dụng.

Biết rằng: Kết quả hoạt động kinh doanh ước tính 6 tháng đầu năm với 10.000 sản phẩm được

sản xuất và tiêu thụ của Công ty Đức Thành lỗ 200 trđ.

Bài 27: Trước quý II/202X, công ty cổ phần Thiện Hưng (là công ty sản xuất hàng tiêu dùng)

gửi đến cho NHTM cổ phần A hồ sơ vay vốn lưu động để phục vụ cho kế hoạch sản xuất kinh

doanh quý II/202X của công ty, hồ sơ gồm có:

+ Quyết định thành lập công ty + Đăng ký kinh doanh

+ Hồ sơ nhà và quyền sử dụng đất thuộc sở hữu của chủ tịch HĐQT công ty Thiện Hưng

+ Đơn xin vay với hạn mức tín dụng là 1.950,2 trđ

+ Giá trị tài sản thế chấp: 2.786 trđ thuộc sở hữu của chủ tịch HĐQT của công ty Thiện Hưng

Sau khi thẩm định, ngân hàng đã thống nhất với công ty các số liệu sau:

Giá trị vật tư hàng hóa cần mua vào trong quý 8.234,4 trđ

Chi phí sản xuất khác phát sinh trong quý 2.744,8 trđ Doanh thu thuần 9.651,2 trđ

Tài sản lưu động bình quân 3.016 trđ

Vốn lưu động tự có, tự huy động tham gia vào kế hoạch trên 1.602,5 trđ

Với những dữ kiện trên, cán bộ tín dụng đề nghị xác định hạn mức tín dụng vốn lưu động quý

II/202X cho công ty Thiện Hưng là 1.850 trđ.

Trong 6 ngày đầu tháng 4/202X, Công ty đã phát sinh một số nghiệp vụ và cán bộ tín dụng đã

đề nghị giải quyết những khoản cho vay sau đây đối với công ty

Ngày 2/4: Cho vay để công ty mua vật tư 486 trđ

Ngày 3/4: Cho vay để công ty trả lãi vay ngân hàng( vốn lưu động) 16 trđ

Ngày 4/4: Cho vay để công ty trích lập quỹ phúc lợi 54 trđ

Ngày 5/4: Cho vay để công ty trả tiền vận chuyển vật tư 12 trđ

Ngày 6/4: Cho vay để công ty nộp thuế VAT 35 trđ Yêu cầu

1. Hãy nhận xét về thủ tục hồ sơ vay vốn của công ty Thiện Hưng

2. Hãy đánh giá về những đề nghị của cán bộ tín dụng Biết rằng

+ Nguồn vốn của NHTMCP A đủ đáp ứng nhu cầu vay vốn hợp lý của công ty

+ Công ty sản xuất kinh doanh có lãi và là khách hàng truyền thống của NHTM

+ Mức cho vay tối đa bằng 70% giá trị tài sản thế chấp

+ Dư nợ vốn lưu động đầu quý II/202X của công ty là 350 triệu đồng

Bài 28: Một DN dệt may xuất khẩu được NHTM A cho vay theo phương thức cho vay theo

HMTD. Sau khi xem xét kế hoạch vay VLĐ quý 4/202X của DN, NH đã thống nhất về 1 số tình hình sau:

Giá trị vật tư hàng hóa cần mua vào trong quý là 14.895,5 trđ Chi phí cho sxkd khác của khách

hàng trong quý là 655 trđ Giá trị sản lượng hàng hóa thực hiện : 13.233, 5 trđ + Tài sản lưu động:

Đầu kỳ: .720 trđ, trong đó vật tư hàng hóa kém phẩm chất chiếm 15% Cuối kỳ : 4.650 trđ,

trong đó dự trữ vật liệu xây dựng cơ bản: 250 trđ

+ VLĐ tự có và các NV khác DN dùng vào kinh doanh: 2.730 trđ

+ Giá trị tài sản thế chấp : 2.812 trđ

+ Từ ngày 1/10/202X đến hết ngày 26/12/202X trên khoản cho vay theo HMTD của DN:

Doanh số phát sinh nợ: 4.500 trđ Doanh số phát sinh có: 3.820 trđ

Trong 5 ngày cuối quý DN có phát sinh 1 số nghiệp vụ sau: Ngày 27/12: Vay mua vật tư 450 trđ Thu tiền nhận gia công 70 trđ

Ngày 28/12: Vay thanh toán tiền điện khu nhà ở CBCNV 25 trđ

Ngày 29/12: Vay thanh toán sửa chữa thường xuyên 38 trđ Thu tiền bán hàng 458 trđ

Ngày 30/12: Vay mua vật liệu xây dựng 65 trđ Ngày 31/12: Vay mua vật tư 160 trđ

Vay thanh toán tiền vận chuyển máy móc. 20 trđ Yêu cầu:

1. NH phải thực hiện DTBB và DT ĐBKNTT là bao nhiêu?

2. Xác định HMTD quý 4/202X Biết rằng:

+ Sau khi tính toán dựa trên NV kế hoạch quý 4/202X của NHTM A bao gồm: VHĐ: 18.285.914 trđ VTC: 940.194 trđ

Vốn vay: 2.871.037 trđ Vốn khác: 180.355 trđ

NH thấy có thể cho vay tối đa đối với DN bằng 0.03% dư nợ

+ Tỷ lệ dự trữ bắt buộc là 5% và dự trữ đảm bảo thanh toán là 8%

+ VHĐ trên 24 tháng chiếm 60% tổng VHĐ

+ Tổng dư nợ của NH chiếm 75% tổng tài sản có. Trong đó dư nợ khu vực KTQD chiếm 40% tổng dư nợ.

+ Số dư tài khoản cho vay theo HMTD cho DN cuối ngày 30/9/202X : 860 trđ

+ Xí nghiệp không phát sinh NQH và dư nợ cuối quý 4 là dư nợ lành mạnh.

Bài 29: Ngày 16/8/202X, công ty trách nhiệm hữu hạn A (gồm 3 thành viên) gửi đến Ngân

hàng B hồ sơ vay vốn lưu động, thời hạn 6 tháng. Tóm tắt như sau:

+ Giấy chứng nhận đăng ký kinh doanh

+ Giấy đề nghị vay vốn với số tiền đề nghị là 100 triệu đồng

+ Hợp đồng tiêu thụ sản phẩm có giá trị đến ngày 31/12/202X. Trong đó, phương thức thanh

toán bằng séc ngay khi giao hàng

+ Hồ sơ nhà và quyền sử dụng đất của ông T, giám đốc công ty TNHH A (đầy đủ thủ tục pháp lý)

+ Các điều kiện, thủ tục khác của công ty đảm bảo đúng quy định hiện hành.

Ngân hàng B tiến hành thẩm định khách hàng và phương án vay vốn thấy đủ điều kiện

và có tính khả thi, đã cùng công ty định giá tài sản thế chấp là 140 triệu đồng và làm thủ tục thế

chấp tài sản qua phòng công chứng nhà nước. Sau đó Ngân hàng B đã cho công ty A vay 100

triệu đồng và thời hạn cho vay 6 tháng Yêu cầu:

Hãy phân tích những điểm đúng là không đúng so với chế độ tín dụng hiện hành của NH

B trong quy trình và quyết định cho vay nên trên. Biết rằng

- Theo quy đinh, NH B chỉ cho vay tối đa không quá 70% giá trị tài sản bảo đảm

- Các hồ sơ khác được coi là hợp lệ. Yêu cầu:

3. NH phải thực hiện DTBB và DT ĐBKNTT là bao nhiêu?

4. Xác định HMTD quý 4/202X Biết rằng:

+ Sau khi tính toán dựa trên NV kế hoạch quý 4/202X của NHTM A bao gồm: VHĐ: 18.285.914 trđ VTC: 940.194 trđ

Vốn vay: 2.871.037 trđ Vốn khác: 180.355 trđ

NH thấy có thể cho vay tối đa đối với DN bằng 0.03% dư nợ

+ Tỷ lệ dự trữ bắt buộc là 5% và dự trữ đảm bảo thanh toán là 8%

+ VHĐ trên 24 tháng chiếm 60% tổng VHĐ

+ Tổng dư nợ của NH chiếm 75% tổng tài sản có. Trong đó dư nợ khu vực KTQD chiếm 40% tổng dư nợ.

+ Số dư tài khoản cho vay theo HMTD cho DN cuối ngày 30/9/202X : 860 trđ

+ Xí nghiệp không phát sinh NQH và dư nợ cuối quý 4 là dư nợ lành mạnh.

Bài 29: Ngày 16/8/202X, công ty trách nhiệm hữu hạn A (gồm 3 thành viên) gửi đến Ngân

hàng B hồ sơ vay vốn lưu động, thời hạn 6 tháng. Tóm tắt như sau:

+ Giấy chứng nhận đăng ký kinh doanh

+ Giấy đề nghị vay vốn với số tiền đề nghị là 100 triệu đồng

+ Hợp đồng tiêu thụ sản phẩm có giá trị đến ngày 31/12/202X. Trong đó, phương thức thanh

toán bằng séc ngay khi giao hàng

+ Hồ sơ nhà và quyền sử dụng đất của ông T, giám đốc công ty TNHH A (đầy đủ thủ tục pháp lý)

+ Các điều kiện, thủ tục khác của công ty đảm bảo đúng quy định hiện hành.

Ngân hàng B tiến hành thẩm định khách hàng và phương án vay vốn thấy đủ điều kiện

và có tính khả thi, đã cùng công ty định giá tài sản thế chấp là 140 triệu đồng và làm thủ tục thế

chấp tài sản qua phòng công chứng nhà nước. Sau đó Ngân hàng B đã cho công ty A vay 100

triệu đồng và thời hạn cho vay 6 tháng Yêu cầu:

Hãy phân tích những điểm đúng là không đúng so với chế độ tín dụng hiện hành của NH

B trong quy trình và quyết định cho vay nên trên. Biết rằng

- Theo quy đinh, NH B chỉ cho vay tối đa không quá 70% giá trị tài sản bảo đảm

- Các hồ sơ khác được coi là hợp lệ.

Bài 30: Được sự bảo lãnh bằng tín chấp của Hội nông dân Việt Nam, ngày 25/6/202X công ty

kinh doanh XNK Hữu nghị đã gửi đến NHTM A hồ sơ vay vốn với số tiền xin vay là 25 tỷ

đồng, thời hạn 5 năm để thực hiện dự án xây dựng nhà máy sản xuất giấy dầu chống thấm. Sau

khi xem xét và thẩm định ngân hàng đã xác định được các số liệu như sau: - Chi phí XDCB

+ Chi phí đền bù giải phóng mặt bằng: 40 triệu đồng

+ Làm đường vào vị trí đất nhà máy: 60 triệu đồng + Chi cho cơ sở hạ tầng

Điện: làm trạm hạ thế và kéo đường đây vào nhà máy điện, dự trù kinh phí: 30 triệu đồng

Nước: Dùng giếng khoan, có bể lọc và hệ thống xử lý nước bằng dàn lọc để khử sắt tổng cộng

kinh phí là: 70 triệu đồng

Tôn nền: chi phí để tôn nền cao 1,5 mét là 390 triệu đồng

+ Nhà xưởng, kho vật tư, kho thành phẩm, nhà xe, bể chứa: 3.140 triệu đồng

+ Khu văn phòng, nhà nghỉ công nhân, phòng bảo vệ: 1.050 triệu đồng

- Chi phí XDCB khác: 60 triệu đồng

- Chi phí mua thiết bị: 20.000 triệu đồng

- VTC của chủ dự án tham gia để thực hiện dự án là 30% tổng nhu cầu vốn đầu tư cho dự án

- Vốn khác (thu được từ những khoản tận thu trên địa bàn): 168 triệu đồng

- Tỷ lệ KHCB hàng năm là 15%

- Lợi nhuận và các nguồn khác khách hàng cam kết dùng để trả nợ hàng năm là : 2337 triệu đồng

Thời gian bắt đầu thực hiện dự án vào ngày 15/8/202X và hoàn thành vào ngày 15/2 năm sau

và được đưa vào sử dụng ngay sau khi hoàn thành.

Cũng vào thời điểm này NH lập kế hoạch cân đối vốn kinh doanh quý 3/202X cho thấy: tổng

nguồn vốn của NH là 26.028.000 triệu đồng. Trong đó:

+ Vốn huy động: 21.658.000 trđ (VHĐ dưới 24 tháng là 19.358.000 trđ)

+ Vốn tự có: 1.074.395 trđ + Vốn khác: 3.295.605 trđ

Căn cứ vào khả năng đó ngân hàng bố trí cho công ty số dư nợ kế hoạch tối đa bằng 0,5% số

vốn mà NHTM A dùng vào kinh doanh. Yêu cầu:

Theo anh (chị) mức xin vay và thời hạn xin vay mà công ty đề nghị NHTM A mà hợp hay

không? Tại sao? Theo anh (chị) mức cho vay và thời hạn cho vay bao nhiêu là hợp lý? Trên cơ

sở đó, hãy lập bộ hồ sơ vay vốn cho doanh nghiệp. Biết rằng:

- Tỷ lệ DTBB là 5% và dự trữ đảm bảo khả năng thanh toán là 8%

- Công ty không có nợ với các ngân hàng khác. (Các số liệu trên đều được giả định) Bài 31:

Trước quý I/202X doanh nghiệp A gửi đến Ngân hàng thương mại A hồ sơ xin vay vốn cố định

để thực hiện dự án mở rộng sản xuất (dự án tự làm). Sau khi thẩm

định ngân hàng đã nhất trí về các số liệu như sau:

+ Tổng mức vốn đầu tư thực hiện dự án gồm: Chi phí XDCB: 1.500 trđ

Chi phí XDCB khác: 300 trđ Tiền mua thiết bị: 2.000 trđ

Chi phí vận chuyển thiết bị: 10 trđ

+ Vốn tự có của doanh nghiệp tham gia thực hiện dự án bằng 30% giá trị dự toán của dự án

+ Lợi nhuận doanh nghiệp thu được hàng năm trước khi đầu tư là 1.200 trđ. Biết rằng sau khi

đầu tư thực hiện dự án lợi nhuận tăng thêm được 25% so với trước khi đầu tư.

+ Tỷ lệ khấu hao tài sản cố định hàng năm: 15%

+ Các nguồn vốn khác tham gia thực hiện dự án: 167 trđ

Yêu cầu: Hãy xác định mức cho vay và thời hạn cho vay đối với dự án. Trên cơ sở đó hãy làm

bộ hồ sơ vay vốn của doanh nghiệp. Biết rằng

- Toàn bộ lợi nhuận tăng thêm sau khi thực hiện dự án được dùng để trả nợ cho NH

- Các nguồn khác dùng để trả nợ NH hàng năm: 30,6 trđ

- Giá trị tài sản thế chấp: 3.480 trđ

- Khả năng nguồn vốn của Nh đáp ứng đủ nhu cầu vay của DN

- Dự án khởi công ngày 1/1/202X và được hoàn thành đưa vào sử dụng sau 4 tháng kể từ ngày khởi công.

- Công ty không có nợ vs các NH và các TCTD khác ( số liệu trên đều được giả định.

Bài 32. Lập hồ sơ tín dụng khách hàng cá nhân cho 1 cá nhân bất kỳ mà bạn có thông tin.

Bài 33. Lập hồ sơ tín dụng khách hàng doanh nghiệp cho 1 doanh nghiệp bất kỳ mà bạn có thông tin.

Bài 34. Xếp hạng tín nhiệm khách hàng dựa trên bộ hồ sơ khách hàng cá nhân đã lập ở bài 5.

Bài 35. Xếp hạng tín nhiệm khách hàng dựa trên bộ hồ sơ khách hàng doanh nghiệp đã lập ở bài 5.

Bài 36. Lập chứng từ thanh toán Séc

Baì 37. Lập chứng từ thanh toán UNC

Bài 38. Cho các thông số như sau: E(USD/JPY) = 121,31 – 121,42 E(USD/VND) = 15.678 – 15.689 Yêu cầu:

Tính tỷ giá chéo E (JPY/VND) theo các thông số thị trường bằng phương pháp

thường và phương pháp tính nhanh.

Bài 39. Cho các thông số như sau: E(USD/VND) = 18.010 – 18.020 E(EUR/USD = 2,9185 – 2,9188

Yêu cầu: Tính E(EUR/VND)

Bài 40. Cho các thông số như sau: E(GBP/USD) = 2,2344 – 2.2355

E(N2D/USD) = 2, 2475 – 0,2483

Yêu cầu: Tính tỷ giá chéo (GBP/NZD).

Bài 41: Một công ty XNK đồng thời cùng một lúc nhận được tiền hàng xuất khẩu là 50.000

EUR và phải thanh toán tiền hàng nhập khẩu là 100.000 AUD Các thông số thị trường hiện hành như sau:

Tỷ giá giao ngay: S(AUD/USD) = 0,6714 – 0,6723 Tỷ giá giao ngay: S(EUR/USD) = 1,1612 – 1,1622

Tỷ giá giao ngay: S(USD/VND) = 15.437 – 15.448 Yêu cầu:

a. Tính tỷ giá chéo giao ngay S(AUD/VND), S(EUR/VND), S(EUR/AUD).

b. Nêu các phương án tính thu nhập bằng VND của công ty.

c. Là nhà kinh doanh NH bạn chọn phương án nào? Tại sao?

Bài 42: Thông tin về tỷ giá và lãi suất tại ngân hàng thương mại GHK được trình bày ở bảng niêm yết dưới đây: USD/VNĐ 20000 20500 Lãi suất USD 4%/năm 5%/năm Lãi suất VNĐ 0,7%/tháng 0,9%/tháng

Giả sử bạn là nhân viên kinh doanh ngoại tệ, trình bày các giao dịch diễn ra giữa

ngân hàng và công ty Hồng Long khi công ty thực hiện hợp đồng hoán đổi ngoại tệ trị giá

280.000USD kỳ hạn 3 tháng với ngân hàng, trong hai trường hợp

a. Công ty bán giao ngay và mua kỳ hạn.

b. Công ty mua giao ngay và bán kỳ hạn.

Bài 43. Giao dịch viên cần có những kỹ năng gì? Kỹ năng nào là quan trọng nhất? Lời giải

- GDV cần có kỹ năng cứng và kỹ năng mềm.

Kỹ năng cứng là kiến thức chuyên môn liên quan đến Kế toán, tài chính, ngân hàng, doanh nghiêp † ... Kỹ năng mềm bao gồm:

+ Có kỹ năng giao tiếp trực diện và qua điện thoại ( giao tiếp căn bản)

+ Có kỹ năng chăm sóc khách hàng và xử lý khiếu nại của khách ( xử lý tình huống, Giải

quyết vấn đề, ra quyết định)

+ Có kỹ năng bán hàng và bán chéo ( Kỹ năng bán hàng)

+ Kỹ năng làm việc theo nhóm (teamwork)

+ Kỹ năng xây dựng hình ảnh văn hóa Doanh nghiệp cho Ngân hàng mình

+ Yêu nghề và yêu quý tổ chức, dịch vụ với tâm huyết mỗi ngày phục vụ tốt hơn, thuận tiện hơn cho KH

- Theo mình kỹ năng giao tiếp và kỹ năng xử lý tình huống là quan tron †g nhất đối với môt † GDV vì

GDV luôn phải đối măt † với những đối tươn † g và tình huống không thể lường trước đươc † . Măc † khác,

GDV sẽ là người tiếp xúc đầu tiên với KH, nếu để laị ấn tươn †g tốt sẽ giúp KH nhớ đến NH và 2 kỹ

năng trên sẽ giúp rất nhiều cho GDV trong việc này.

Bài 44. Bằng cách nào bạn sẽ lôi kéo khách hàng sử dụng sản phẩm của ngân hàng mình? Lời giải

-Mình thì có suy nghĩ là để lôi kéo khách hàng về ngân hàng mình, thì mình nên giới thiệu cho

khách hàng biết những ưu điểm và những chương trình khuyến mại của ngân hàng cho họ, có

thể so sánh với những ngân hàng khác để từ đó sẽ làm nổi bật của ngân hàng mình,phân tích

cho khách hàng thấy được cái lợi khi gửi tiền vào ngân hàng của mình , và còn nhiều cách khác nữa .

Bài 45. Khi KH đến giao dịch tại quầy giao dịch của bạn, bạn có nói chuyện với khách không?

Câu đầu tiên bạn bắt chuyện với họ sẽ là gì? Lời giải

Hãy ghi nhớ những quy luật sau:

Quy luật 1. Giữ cho miệng của bạn đóng kín trong khi đôi tai mở to. Điều này là rất quan trọng

trong một vài phút đầu tiên của bất cứ giao dịch bán hàng nào. Bạn cần nhớ rằng:

1. Đừng nói về bản thân.

2. Đừng nói về các sản phẩm/dịch vụ của bạn.

3. Và hơn tất cả, đừng rao giảng bán hàng thái quá!

Quy luật 2. Bán hàng với những câu hỏi, không phải các câu trả lời.

Quy luật 3. Hãy tỏ ra tò mò và hiếu kỳ về những khách hàng tiềm năng

Quy luật 4. Nói chuyện với khách hàng như thể bạn nói chuyện với gia đình hay bạn bè của bạn.

Quy luật 5. Chú ý tới tâm trạng của khách hàng.

Quy luật 6. Nếu khách hàng đặt câu hỏi, hãy trả lời ngắn gọn và sau đó tiếp tục câu chuyện đang bỏ dở.

Quy luật 7. Chỉ sau khi bạn xác định một cách chính xác những nhu cầu của các khách hàng,

bạn mới bắt đầu đề cập đến những gì bạn cung cấp.

Quy luật 8: Đừng biến cuộc nói chuyện thành một seminar giới thiệu về sản phẩm/dịch vụ

Quy luật 9. Trở thành cầu nối giữa khách hàng và sản phẩm/dịch vụ.

Quy luật 10. Bạn không phải là một nhân viên bán hàng

Bài 46. Khách hàng A đến gửi tiết kiệm 300 triệu đồng nhưng lại muốn có nhiều hơn phần quà

khuyến mại được hưởng. Là GDV bạn sẽ giải quyết thế nào? Lời giải

Đầu tiên mời KH vào phòng VIP ngồi chơi xơi nước. Giải thích cho Kh hiểu mức lãi suất này

là tốt nhất , cạnh tranh nhất rồi không thể tăng đươc † nữa . Chỉ ra cho KH những lợi ích khi gửi

tiền tại ABC . Nếu KH nhất quyết muốn tăng mà mức tăng không nhiều có thể trình lên cấp t

rên có thẩm quyền xem xé tăng cho KH vì đây là khách quen , có số tiền gửi lớn . Nếu vân

không đươc † nữa thì nhờ cấp trên của mình nó chuyên † vớ khách.

Bài 47. Khách hàng quen của NH đến NH gửi tiền, bạn là GDV đếm thấy thiếu và báo KH. Tuy

nhiên, KH cứ khăng khăng đã đếm đủ. Ngoài ra, còn nói “mọi hôm người cũ đếm không sao,

hôm nay bạn là người mới là có chuyện liền”. Bạn cũng đưa ra ý kiến kiểm tra camera quá trình

giao dịch của khách hàng nhưng KH không đồng ý và cho rằng bạn là GDV mới nên không có

kinh nghiệm. Bạn sẽ xử lý thế nào trong trường hợp này? Lời giải

TRong trường hợp này bạn nên nhẹ nhàng vì chắc ý người phỏng vấn cứ muốn bám theo nhân

viên mới đó bạn. Bạn nên nhờ anh (chị ) giao dịch viên khác ra xử lý ,trong trường hợp bất khả

kháng thì nhờ đến trưởng phòng.Off Bạn giải thích không xong thì việc cuối cùng của bạn là

nhờ Trưởng phòng or phó phòng ra giải quyết thôi nếu bạn làm đúng các quy định khi tiếp nhận kiểm điếm tiền KH

Bài 48. Một khách hàng đến gửi tiết kiệm 500 triệu đồng. GDV phát hiện ra 2 tờ 500.000 đồng

là tiền giả và báo cho khách hàng biết. Nhưng khách hàng không chấp nhận và sừng cồ lên, bắt

đầu quát mắng ở ngân hàng. NH đang giờ cao điểm nên khá đông khách. GDV trẻ tuổi mới đi

làm được mấy ngày bắt đầu lúng túng. Nếu bạn ở vào vị trí GDV đó bạn sẽ xử lý thế nào? Lời giải

Theo em , trong trường hợp khẳng định đồng tiền có dấu hiệu nghi vấn là loại tiền giả đã có

thông báo của Ngân hàng Nhà nước (hoặc của Bộ Công an), ngân hàng phải lập biên bản,

thu giữ và đóng dấu, bấm lỗ tiền giả; nếu có nghi vấn về việc lưu hành tiền giả hoặc phát

hiện từ 5 tờ tiền giấy giả (hoặc 5 miếng đối với tiền kim loại giả) trở lên trong một giao dịch

hoặc khi khách hàng không chấp hành việc lập biên bản, thu giữ tiền giả của ngân hàng thì

ngân hàng phải thông báo cho cơ quan Công an nơi gần nhất.

Đối với tiền nghi giả, tổ chức tín dụng, tổ chức khác có hoạt động ngân hàng lập biên bản

và tạm thu giữ, trong thời gian 3 ngày làm việc kể từ ngày tạm thu giữ, phải gửi tiền nghi

giả và đề nghị Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương hoặc

cơ quan Công an trên địa bàn giám định.

Kết quả giám định phải được thông báo bằng văn bản cho khách hàng có tiền nghi giả biết Bài 49

- Đóng vai Giao dịch viên NH thực hiện các bước giao dịch với khách hàng khi khách hàng

đến gửi tiết kiệm tại NH.

- Đóng vai KH đến gửi tiết kiệm tại NH với tư cách là KH cá nhân.

Bài 50. Có một khách hàng sau khi lĩnh tiền tại NH về từ sáng, đã ký giấy nhận tiền. Nhưng

đến cuối ngày họ quay lại và nói số tiền GDV đưa không đủ. GDV có kiểm quỹ thì thấy không

thừa quỹ, GDV giải thích nhưng khách hàng đã to tiếng và cương quyết là chưa nhận đủ tiền.

Vì số tiền này nhỏ nên GDV này đành xử lý bằng cách lấy tiền túi đưa cho khách hàng và để cho KH ra về.

- Bạn nhận xét như thế nào về cách xử lý của GDV này?

- Cách xử lý này có ảnh hưởng gì đến ngân hàng không?

- Bạn sẽ xử lý tình huống này như thế nào?

Bài 51. Cuối ngày, GDV lập báo cáo tổng kết giao dịch của ngày đó và phát hiện đã chi thừa

tiền cho khách hàng. GDV liên hệ với khách hàng nhưng vị khách đó không chịu trả lại tiền

thừa. Là GDV bạn sẽ xử lý thế nào?

Bài 52. Trên cơ sở Bộ hồ sơ vay vốn đã lập ở bài 5, anh/chị hãy đóng vai khách hàng đến NH

xin vay vốn và thực hành các quy trình từ khâu Thế chấp/Cầm cố tài sản đảm bảo, giải ngân,

thu nợ, tất toán khoản vay và giải chấp tài sản đảm bảo.

Bài 53. Trên cơ sở Bộ hồ sơ vay vốn đã lập ở bài 5, anh/chị hãy đóng vai nhân viên NH xét

duyệt Bộ hồ sơ vay vốn của khách hàng từ khâu Thế chấp/Cầm cố tài sản đảm bảo, giải ngân,

thu nợ, tất toán khoản vay và giải chấp tài sản đảm bảo.

Bài 54. Trên cơ sở quy trình nghiệp vụ bảo lãnh, lập 1 bồ hồ sơ bảo lãnh trong từng giai đoạn

và đóng vai khách hàng đến NH xin mở thư bảo lãnh.

Bài 55. Trên cơ sở bộ hồ sơ (các trường hợp) nghiệp vụ bảo lãnh, đóng vai nhân viên đến NH

Tài liệu liên quan:

-

Thảo luận về thương mại trong ngân hàng - Kinh doanh thương mại | Đại học Kinh tế Kỹ thuật Công nghiệp

273 137 -

Câu hỏi phần |: tổng quan về ngân hàng thương mại - kinh doanh thương mại | Đại học Kinh tế Kỹ thuật Công nghiệp

274 137 -

Chương 5 giải quyết tranh chấp kinh doanh thương mại | Đại học Kinh tế Kỹ thuật Công nghiệp

260 130 -

Báo cáo thực tập cuối khóa - kinh doanh thương mại | Đại học Kinh tế Kỹ thuật Công nghiệp

1.5 K 735