Bài tập thực hành phương thức hoạt động kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

Bài tập thực hành về phương thức hoạt động kinh doanh là cơ hội để sinh viên áp dụng lý thuyết vào thực tế, phát triển các kỹ năng cần thiết trong quản lý và điều hành doanh nghiệp. Qua các bài tập này, sinh viên sẽ hiểu rõ hơn về cách thức mà các doanh nghiệp hoạt động và đưa ra quyết định kinh doanh.

Môn: Xây dựng kế hoạch kinh doanh 62 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.5 K tài liệu

Tác giả:

Preview text:

Tlpthđkd - SCSAC

Có tài liệu về tình hình sản xuất kinh doanh của một doanh nghiệp như sau:

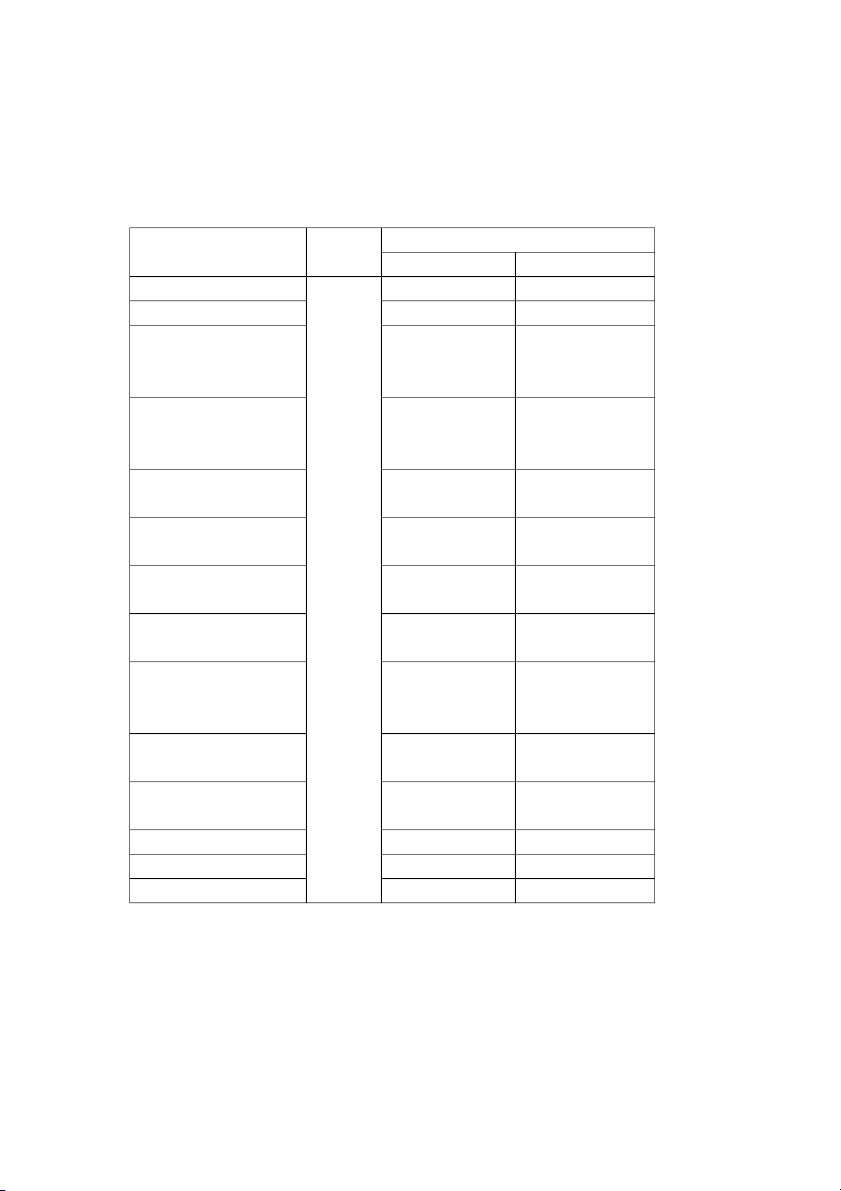

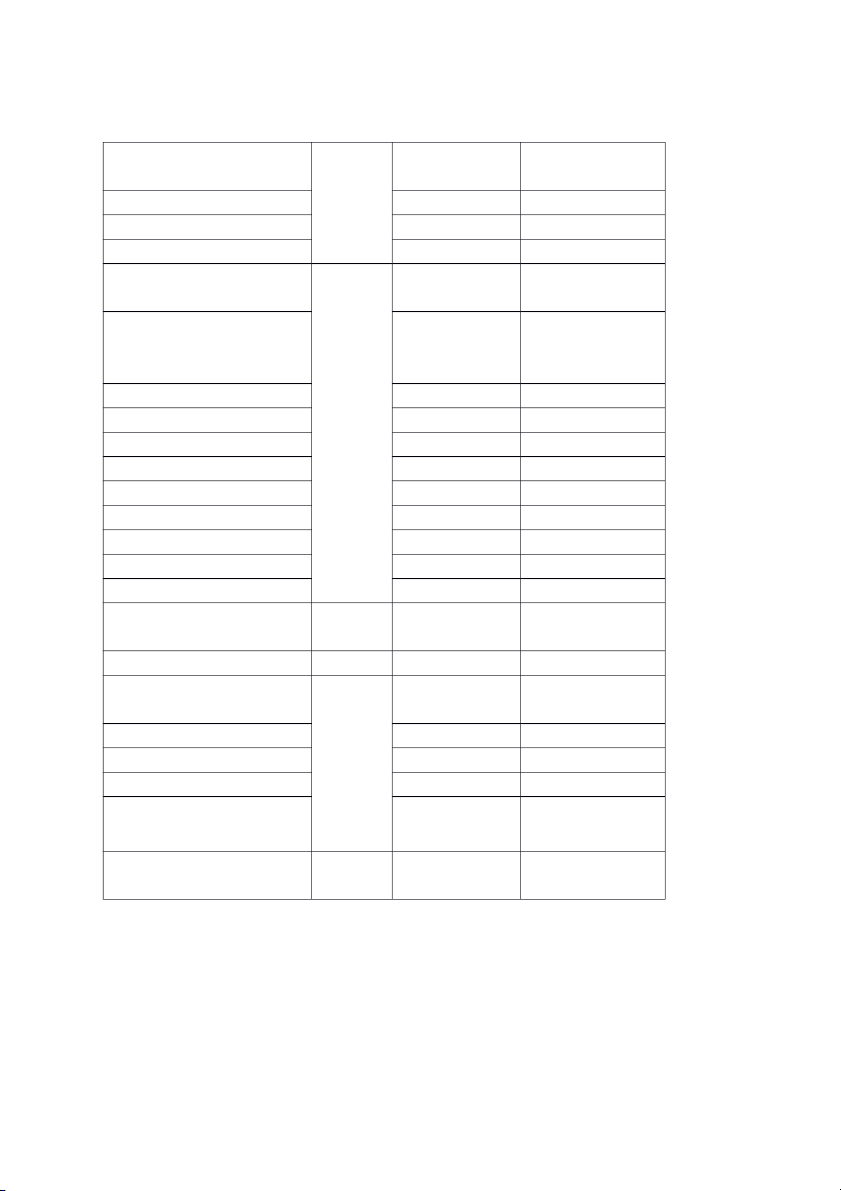

Bảng 1: Tình hình kết quả sản xuất của doanh nghiệp năm 2022 Năm 2022 Yếu tố ĐVT KH TT

1. Tổng giá trị sản xuất 6.125.000 6.540.000 Trong đó :

- Giá trị thành phẩm sản

xuất bằng nguyên vật liệu 3.025.000 3.355.000 của doanh nghiệp

- Giá trị thành phẩm sản

xuất bằng nguyên vật liệu - - của khách hàng

Biết phần nguyên vật liệu gia công chế biến là:

- Giá trị các công việc có 525.000 650.000 tính chất công nghiệp

- Giá trị phụ phẩm, phế TrVnđ 225.000 355.000 phẩm, phế liệu thu hồi - Giá trị cho thuê dây 455.000 495.000

chuyền máy móc thiết bị

- Giá trị chênh lệch giữa

cuối kỳ và đầu kỳ của sản 1.370.000 1.685.000 phẩm dở dang 2. Tổng doanh thu bán 9.350.000 9.855.000 hàng 3. Các khoản giảm trừ, 515.275 570.155 trong đó:

- Chiết khấu thương mại: 175.000 190.000 + Bánh Bông Lan 52.500 60.200 + Bánh Trung Thu 57.100 63.125 + Bánh quy 65.400 66.675 - Giảm giá hàng bán: 155.000 180.000 + Bánh Bông Lan 55.000 60.150 + Bánh Trung Thu 45.500 70.250 + Bánh quy 54.500 49.625 - Doanh thu bán hàng bị 115.000 125.000 trả lại : + Bánh Bông Lan 40.500 42.130 + Bánh Trung Thu TrVnđ 35.125 39.135 + Bánh kẹo các loại 39.375 43.735 - Thuế 70.275 75.155 + Bánh Bông Lan 25.255 28.555 + Bánh Trung Thu 23.130 25.360 + Bánh quy 21.890 21.240 4. Tổng doanh thu thuần 8.834.725 9.284.845 5. Tổng lợi nhuận gộp 2.051.014 2.273.606

6. Tổng lợi nhuận thuần 688.519 698.509 7. Sản lượng sản xuất 8550 9037 + Bánh Bông Lan 3550 3735 + Bánh Trung Thu 1850 1956 + Bánh quy 3150 3346 8. Sản lượng tiêu thụ Tấn 7837 8552 + Bánh Bông Lan 3155 3551 + Bánh Trung Thu 1657 1899 + Bánh quy 3025 3102 9. Giá bán + Bánh Bông Lan 925 932 + Bánh Trung Thu Trđ/Tấn 845 864 + Bánh quy 879 882

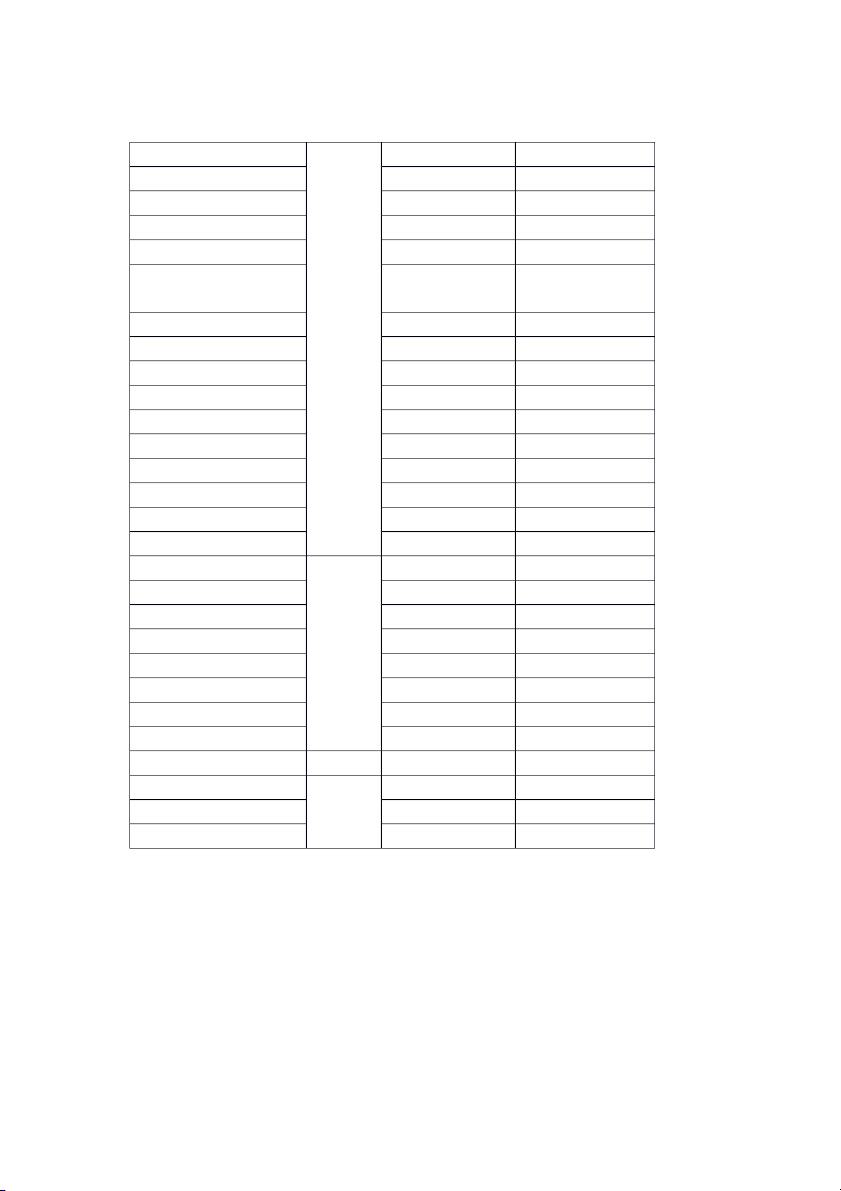

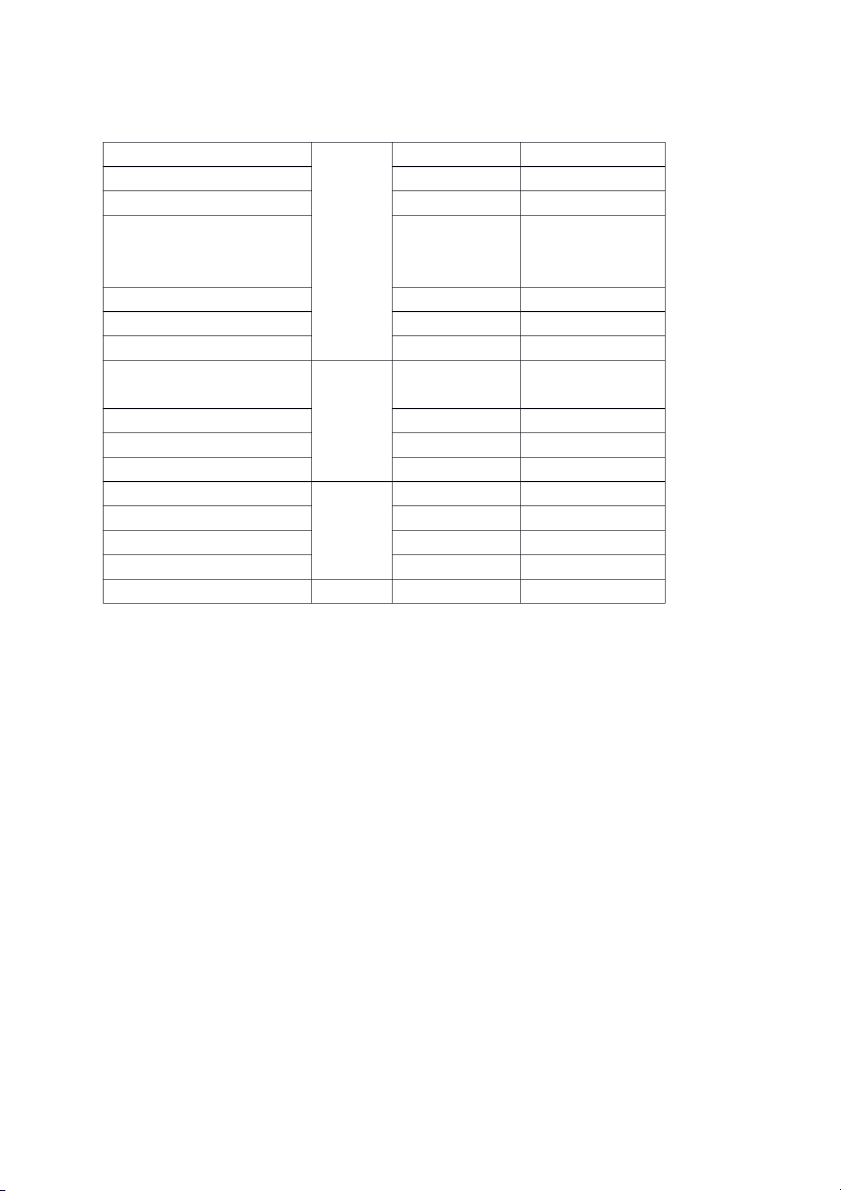

Bảng 2. Trích báo cáo số liệu về TSCĐ năm 2022 Nguyên giá

Số tiền khấu hao cơ bản đã trích Loại ĐVT Đầu năm Cuối năm Đầu năm Cuối năm Toàn bộ tài sản 2.298.990.718.719 2.579.537.008.222 1.552.921.037.997 1.650.243.849.621 cố định 1. Tài sản cố định dùng 2.298.990.718.719 2.579.537.008.222 1.552.921.037.997 1.650.243.849.621 trong sản xuất kinh doanh VNĐ a. Máy móc thiết bị sản 1.411.556.223.045 1.548.567.018.980 1.058.105.690.215 1.138.014.348.001 xuất b. Nhà cửa 729.179.672.398 874.782.318.797 384.432.526.438 404.296.380.160 c. Phương tiện 110.058.171.798 105.967.410.761 67.431.320.595 64.923.270.588 vận tải d. Thiết bị 48.196.641.478 50.220.259.684 42.951.500.749 43.009.850.072 quản lý

Bảng 3: Báo cáo chi tiết về 1 số yếu tố đầu hoạt động sản xuất kinh doanh của

doanh nghiệp năm 2022 Năm 2022 Chỉ tiêu ĐVT KH TT

1. Số lượng máy móc thiết bị 750 820

sản xuất sử dụng bình quân

2. Số lượng máy móc thiết bị Máy 720 800

sản xuất hiện có bình quân

3. Số lượng máy móc thiết bị 675 750

sản xuất đã lắp bình quân

4. Tổng số giờ làm việc của 1.140.000 1.270.483

máy móc thiết bị sản xuất

5. Tổng số giờ máy móc ngừng 252.399 270.007 việc, Trong đó: - Để sửa chữa 95.523 101.265 - Thiết bị hỏng Giờ 60.897 65.258

- Không có nhiệm vụ sản xuất 40.125 42.125 - Thiếu NVL 20.198 21.265 - Mất điện 10.657 11.369 - Thiếu lao động 10.645 11.258 - Nguyên nhân khác 14.354 17.467

6. Tổng số ngày làm việc của Ngày 275 280 máy móc thiết bị

7. Số ca làm việc bình quân 1 Ca/ ngày 2 2 máy 1 ngày

8. Độ dài 1 ca làm việc của 1 máy Giờ 8 8

9. Số lao động làm việc bình Người 3700 3900 quân. Trong đó:

- Số công nhân sản xuất bình Người 1500 1580 quân

- Số nhân viên sản xuất bình 1225 1285 quân

- Số nhân viên quản lý kinh tế 475 525

- Số nhân viên hành chính 330 350 - Số nhân viên khác 170 190

10. Tổng số giờ công làm việc 8.140.000 8.288.000

có hiệu lực của lao động

11. Số giờ công thiệt hại của lao động Trong đó: 75.166 76.412 - Ốm đau 20.125 21.258 - Con ốm 10.253 12.258 Giờ - Hội họp 10.365 9.365

- Học tập, nâng cao trình độ 15.325 14.325 - Tai nạn lao động

- Không có nhiệm vụ sản xuất - -

- Thiếu công cụ dụng cụ - - - Mất điện 10.365 12.336 - Nguyên nhân khác 8.733 6.870

12. Tổng số ngày công làm Ngày 275 280

việc có hiệu lực của lao động

13. Tổng chi phí, trong đó: TrVnđ 3.320.000 3.500.000

- Chi phí nguyên vật liệu trực 950.000 1.050.000 tiếp:

- Chi phí nhân công trực tiếp 875.000 885.000 TrVnđ - Chi phí sản xuất chung 815.000 825.000 - Chi phí bán hàng 315.000 320.000 - Chi phí quản lý 215.000 225.000

- Chi phí sửa chữa sản phẩm TrVnđ 70.000 90.000 hỏng + Bánh Bông Lan 20.000 30.000 + Bánh Trung Thu 15.000 20.000 + Bánh quy 35.000 45.000

- Chi phí sản xuất sản phẩm

hỏng không sửa chữa được 80.000 100.000 + Bánh Bông Lan 25.000 30.000 + Bánh Trung Thu 25.000 28.000 + Bánh quy 30.000 42.000

14. Định mức tiêu hao nguyên vật liệu + Bánh Bông Lan Trđ + Bánh Trung Thu + Bánh quy 15. Giá nguyên vật liệu 434 440 + Bánh Bông Lan 145 151 Trđ/Tấn + Bánh Trung Thu 163 159 + Bánh quy 126 130

16. Vốn lưu động bình quân

II. Căn cứ vào các bảng số liệu trên, ta đi phân tích những vấn đề

của doanh nghiệp như sau

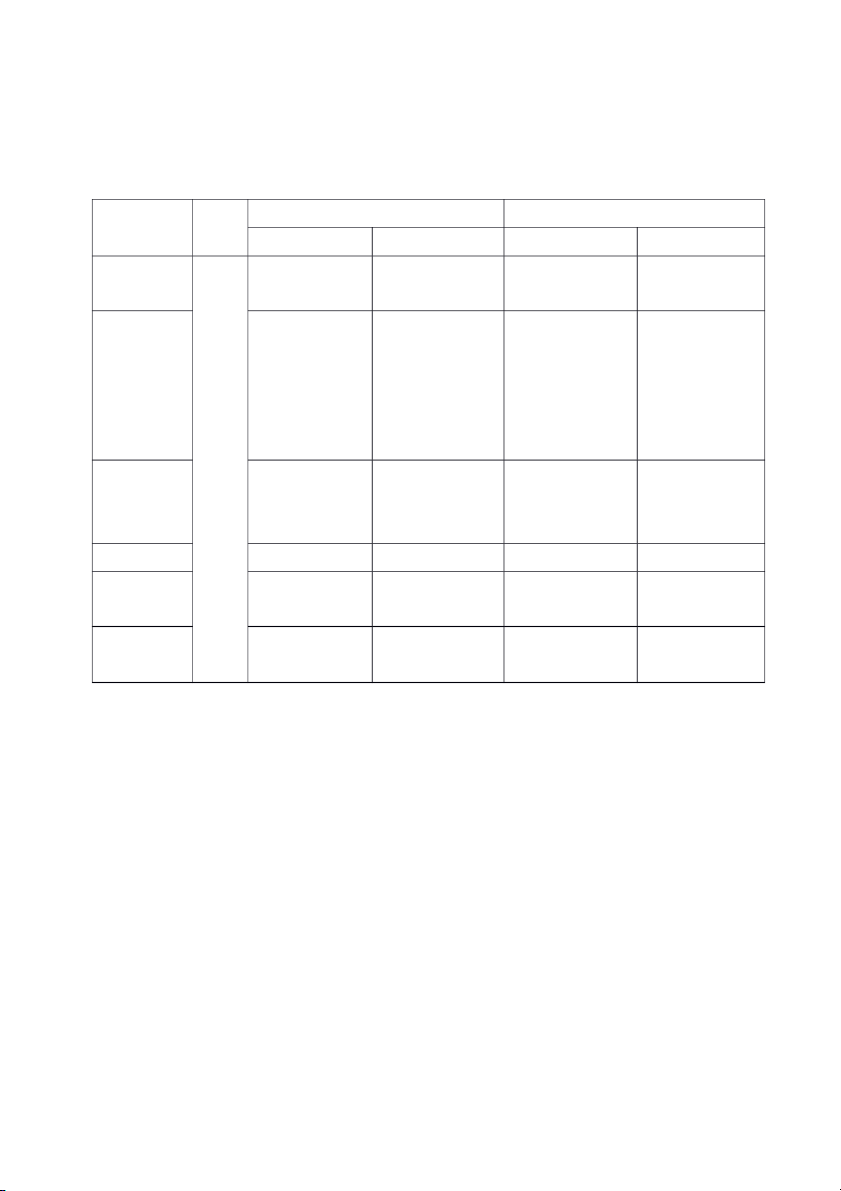

1. Phân tích sự biến động của chỉ tiêu giá trị sản xuất Bài làm:

Gọi GO là tổng giá trị sản xuất ( tỷ đồng)

GO1 là tổng giá trị sản xuất kì thực tế k

GO : Tổng giá trị sản xuất kì kế hoạchm

- Phương pháp được sử dụng là phương pháp so sánh.

+ So sánh trực tiếp:

- Mức biến động tuyệt đối tổng giá trị sản xuất (∆GO): GO GO 1 k GO

= 6.540.000 – 6.125.000 = 415.000 Trđ

- Tỷ lệ % tăng tổng giá trị sản xuất:

∆GO/GOk = 415.000/6.125.000*100% = 6.8%

Kết luận: ∆GO > 0: Tổng giá trị sản xuất tăng vượt mức so với kế hoạch đặt ra

+ So sánh có liên hệ với tổng chi phí sản xuất:

- Mức biến động tuyệt đối GO có liên hệ với chi phí sản xuất: TC GO GO GO 1 LH 1 k TC k

= 6.540.000 – 6.125.000 *(3.500.000/3.320.000) = 437.500 Trđ

Tỷ lệ % tăng GO có liên hệ với chi phí sản xuất:

= {437.500/[6.125.000*(3.500.000/3.320.000)]} *100% = 6.8% Kết luận: G

OLH (tỷ lệ % tăng có liên hệ) > 0: Doanh nghiệp hoạt động sản xuất

kinh doanh hiệu quả hơn kế hoạch đặt ra. Nguyên nhân:

- Doanh ghiệp có nguồn lực dồi dào và nhiều kinh nghiệm

- Máy móc thiết bị hiện đại năng cao được chất lượng và sản lượng của sản phẩm

- Bộ phận quản lý và giám sát hoạt động có hiệu quả

Biện pháp: Doanh nghiệp cần tiếp tục phát huy những ưu điểm trên để có được kết quả tốt nhất.

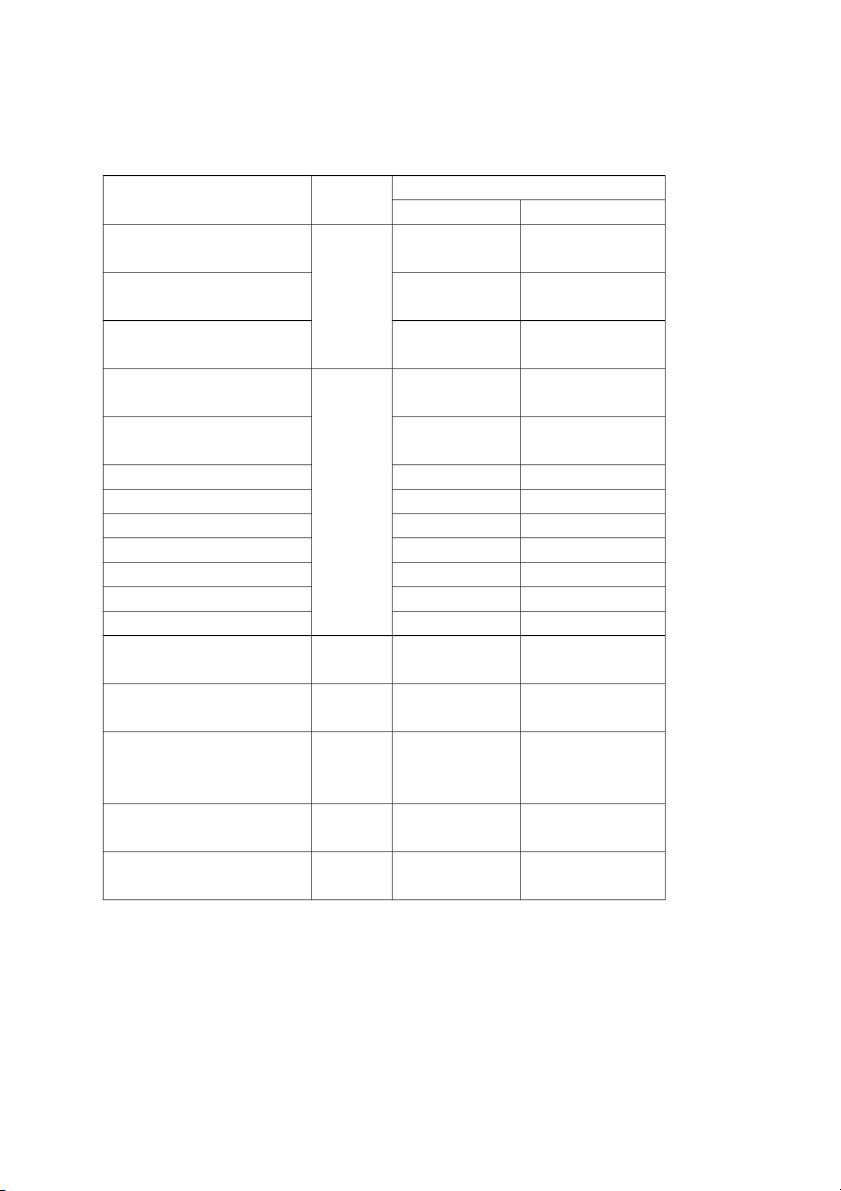

2. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ

tiêu giá trị sản xuất Bài làm

+ Phương trình kinh tế:

GO = Gtt + Gtc + Gff + Gtk + Gcl + Giải thích:

Gtt : Giá trị sản phẩm sản xuất từ nguyên vật liệu của doanh nghiệp

Gtc : Giá trị công việc có tính chất công nghiệp làm cho bên ngoài

Gff : Giá trị của phụ phẩm, thứ phẩm, phế phẩm, phế liệu

Gtk : Giá trị của hoạt động cho thuê thiết bị máy móc trong dây chuyền sản xuất

Gcl : Giá trị chênh lệch giữa cuối kỳ và đầu kì của bán thành phẩm, sản xuất dở dang

+ Đối tượng phân tích:

∆GO = GO1 - GOk = 6.540.000 – 6.125.000 = 415.000 Trđ

+ Phương pháp phân tích: Do các nhân tố cấu thành nên chỉ tiêu tổng giá trị sản

xuất có mối quan hệ tổng đại số do đó áp dụng phương pháp cân đối để phân tích

mức độ ảnh hưởng của các nhân tố này tới sự biến động của chỉ tiêu tổng giá trị sản xuất.

* Mức ảnh hưởng của yếu tố 1: Giá trị thành phẩm

∆GO(GttDN) = Gtt1 - Gttk = 3.355.000 -3.025.000 = 330.000 Trđ

*Mức ảnh hưởng của yếu tố 2: Giá trị công viê v

c có tính chất công nghiê v p

∆GO (Gtc) = Gtc1 - Gtck = 650.000 - 525.000 = 125.000 Trđ

*Mức ảnh hưởng của yếu tố 3: Giá trị của những phụ phẩm, thứ phẩm, phế phẩm, phế liê v u thu hồi

∆GO(Gff) = Gff1 - Gffk = 355.000 -225.000 = 130.000 Trđ

*Mức ảnh hưởng của yếu tố 4: Giá trị của hoạt đô v

ng cho thuê thiết bị máy móc

trong dây chuyền sản xuất công nghiê v p

∆GO(Gtk) = Gtk1 - Gtkk = 495.000 - 455.000 = 40.000 Trđ

*Mức ảnh hưởng của yếu tố 5: Giá trị chênh lê v

ch giữa cuối kỳ và đầu kỳ của bán

thành phẩm, sản phẩm dở dang, công cụ mô hình tự chế

∆GO(Gcl ) = Gcl1 - Gclk = 1.685.000 - 1.370.000 = 315.000 Trđ

*TQng hợp ảnh hưởng của các nhân tố:

∆GO = ∆GO(GttDN) +∆GO(GttKH) + ∆GO(Gtc) + ∆GO(Gff) + ∆GO(Gtk) +∆GO(Gcl)

= 330.000 + 125.000 + 130.000 + 40.000 + 315.000 = 940.000 Trđ

Kết luận: Ta thấy tổng giá trị kỳ thực tế tăng 940.000 Trđ so với kế hoạch bởi

ảnh hưởng của các nhân tố sau :

+ Chỉ tiêu giá trị thành phẩm tăng so với kế hoạch do vậy tổng giá trị sản xuất

kỳ thực tế tăng 330.000 Trđ

+ Chỉ tiêu giá trị công việc có tính chất công nghiệp tăng làm cho giá trị sản xuất

tăng một lượng là 125.000 Trđ.

+ Chỉ tiêu giá trị của phụ phẩm, thứ phẩm, phế phẩm, phế liệu tăng làm cho tổng

giá trị sản xuất tăng một lượng là 130.000 Trđ.

+ Chỉ tiêu giá trị của hoạt động cho thuê thiết bị máy móc trong dây chuyền sản

xuất công nghiệp tăng làm cho tổng giá trị sản xuất tăng một lượng là 40.000 Trđ

+ Chỉ tiêu giá trị chênh lệch giữa cuối kỳ và đầu kỳ của bán thành phẩm, sản

xuất dở dang tăng làm cho tổng giá trị sản xuất tăng một lượng là 315.000 Trđ Nguyên nhân:

- Do nhu cầu của người tiêu dùng ngày càng cao nên doanh nghiệp đã tăng

tổng giá trị sản xuất để đáp ứng nhu cầu của người tiêu dùng.

- Máy móc thiết bị hiện đại.

- Doanh nghiệp đội ngũ người lao động giàu kinh nghiệm. Biện pháp:

- Doanh nghiệp cần phát huy và nâng cao đội ngũ người lao động giàu kinh nghiệm.

- Doanh nghiệp cần phải tận dụng và phát huy máy móc thiết bị hiện đại để

sản xuất ra những sản phẩm có chất lượng cao.

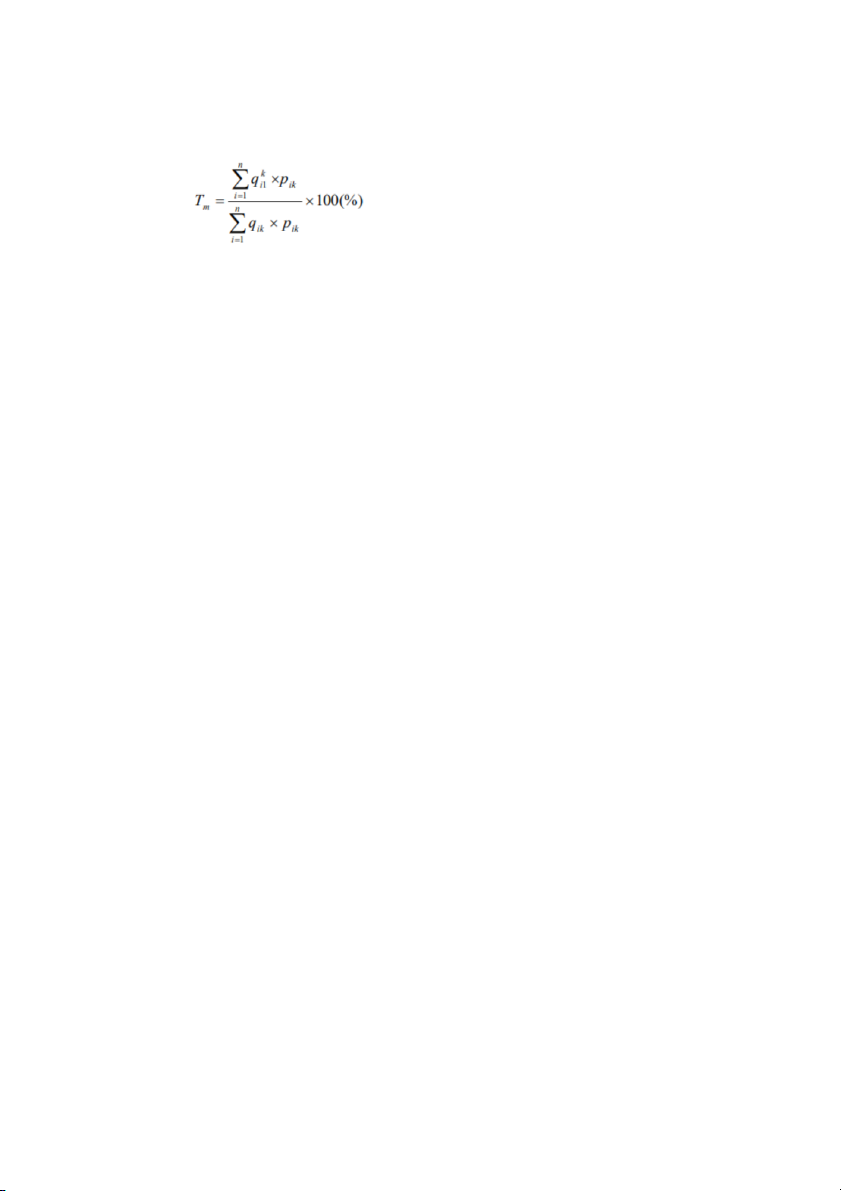

3. Phân tích sự biến động của chỉ tiêu giá trị sản lượng hàng hóa? Bài làm

Gsl1: giá trị sản lượng hàng hóa kỳ thực tế

Gslk: giá trị sản lượng hàng hóa kỳ kế hoạch

+ Phương pháp phân tích: so sánh Mức biến đô v

ng tuyệt đối tổng giá trị sản lượng hàng hóa (∆Gsl): ∆Gsl = Gsl1 - Gslk = 9037 – 8550 = 487 Tấn

- Tỷ lệ % tăng tổng giá trị sản lượng hàng hóa = 100(%) = 487/8550 x100% = 5.6%

Kết luận: Doanh nghiệp hoàn thành vượt mức tổng giá trị sản lượng hàng hóa so

với kế hoạch cụ thể tăng 5.6% tương ứng tăng một lượng là 487 tấn

+ Sử dụng phương pháp so sánh có liên hệ với các yếu tố đầu vào để đánh giá mức

độ tiết kiệm hay lãng phí nguồn lực.

Việc so sánh trực tiếp giản đơn như trên chưa cho phép đánh giá chính xác hiệu

quả sản xuất. Do vậy khi so sánh cần liên hệ kết quả đạt được với chi phí sản xuất

mà doanh nghiệp đã chi ra trong kỳ theo chỉ tiêu.

- Mức biến động tuyệt đối tổng giá trị sản xuất có liên hệ với chi phí sản xuất:

∆ GslLH = Gsl 1 - Gsl k

= 9037 – 8550 x (3.500.000/3.320.000) = 23,46 Trđ Tỷ lê v % tăng Gsl có liên hê v với chi phí sản xuất

x 100 % = 23.46/5771,62 = 2.6%

Kết luận: Doanh nghiệp sản xuất kinh doanh hiệu quả hơn so với kế hoạch và tiết kiệm được nguồn lực Nguyên nhân:

- Doanh nghiệp có đội ngũ cán bộ quản lý tài giỏi

- Máy móc thiết bị của doanh nghiệp hiện đại

- Công nhân viên chăm chỉ, sáng tạo và giàu kinh nghiệm

Biện pháp: Doanh nghiệp cần phát huy và tận dụng đội ngũ cán bộ, máy móc thiết bị và công nhân viên

4. Phân tích mức độ ảnh hưởng của các nhân tố cấu thành nên chỉ

tiêu giá trị sản lượng hàng hóa tới sự biến động của chỉ tiêu? + Phương trình kinh tế: Gsl = Gtt + Gtc

Giải thích:

Gsl: Giá trị sản lượng hàng hóa

Gtt : Giá trị sản phẩm sản xuất từ nguyên vật liệu của doanh nghiệp

Gtc: Giá trị công việc có tính chất công nghiệp làm cho bên ngoài

+ Đối tượng phân tích: ∆ Gsl = Gsl1 - Gslk

= (3.355.000 + 650.000) – (3.025.000 +525.000) = 455.000 Trđ

+ Phương pháp phân tích: Do các nhân tố cấu thành nên chỉ tiêu tổng giá trị sản

lượng hàng hóa có mối quan hệ tổng đại số do đó áp dụng phương pháp cân đối để

phân tích mức độ ảnh hưởng của các nhân tố này tới sự biến động của chỉ tiêu tổng

giá trị sản lượng hàng hóa.

Mức ảnh hưởng của yếu tố 1: Giá trị thành phẩm ∆ Gsl(GttDN) = Gtt1 - Gttk

= 3.355.000 -3.025.000 = 330.000 Trđ

Mức ảnh hưởng của yếu tố 2: Giá trị công viê v

c có tính chất công nghiê v p ∆ Gsl(Gtc) = Gtc1 - Gtck

= 650.000 - 525.000 = 125.000 Trđ

TQng hợp ảnh hưởng của các nhân tố:

∆ Gsl = ∆ Gsl(Gtt) + ∆ Gsl(Gtc)

= 330.000 + 125.000 = 455.000 Trđ

Kết luận: Ta nhận thấy tổng giá trị sản lượng hàng hóa kỳ thực tế tăng 455.000

Trđ so với kế hoạch bởi ảnh hưởng của các nhân tố sau:

+ Chỉ tiêu giá trị thành phẩm tăng so với kế hoạch nên tổng giá trị sản lượng hàng hóa tăng 330.000 Trđ

+ Chỉ tiêu giá trị công việc có tính chất công nghiệp tăng so với kế hoạch làm cho

tổng giá trị sản lượng hàng hóa tăng lên một lượng là 125.000 Trđ Nguyên nhân:

- Doanh nghiệp có đội ngũ cán bộ quản lý tài giỏi

- Máy móc thiết bị của doanh nghiệp hiện đại

- Công nhân viên chăm chỉ, sáng tạo và giàu kinh nghiệm

- Khai thác triệt để nguồn nguyên liệu vật liệu có sẵn và có thể sử dụng được Biện pháp :

Doanh nghiệp cần phát huy và tận dụng đội ngũ cán bộ, máy móc thiết bị và công nhân viên

5. Phân tích hình hình sản xuất của doanh nghiệp theo mặt hàng chủ yếu

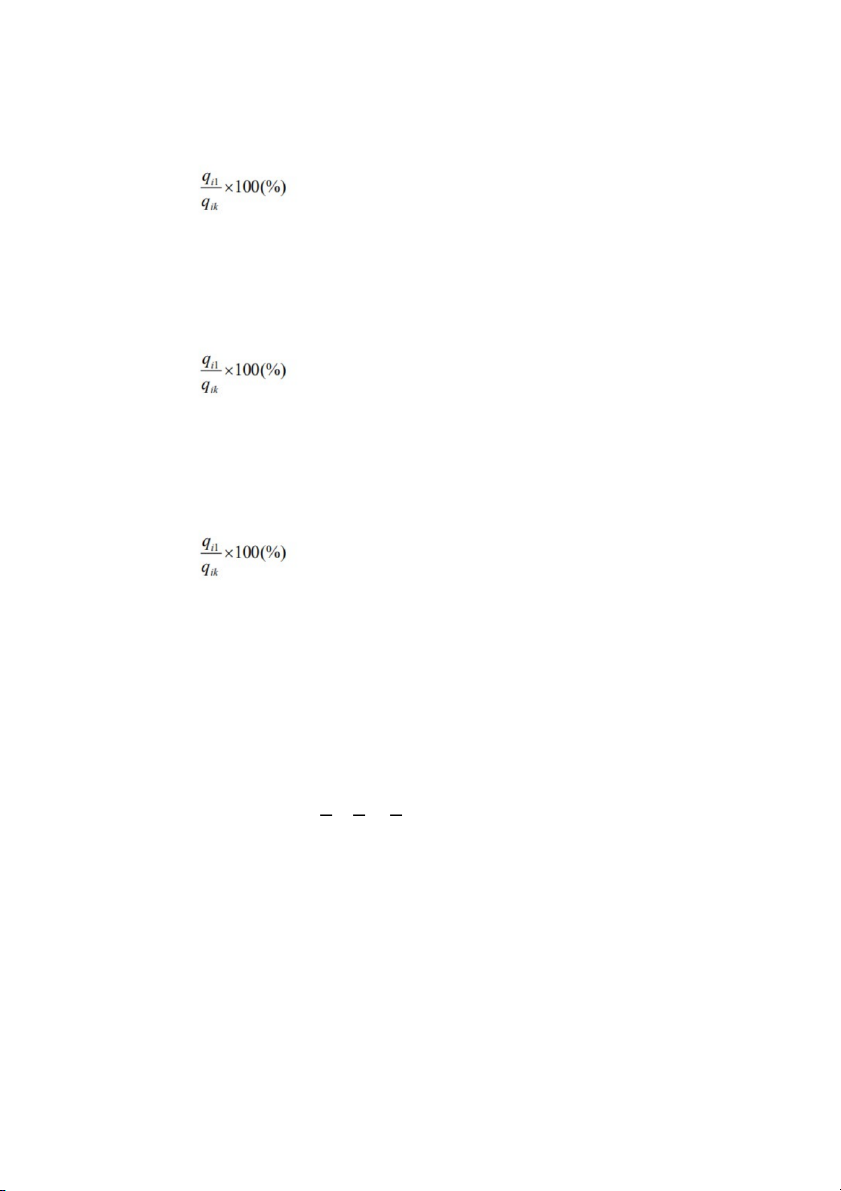

Tỷ lệ % HTKH mặt hàng chủ yếu về mặt giá trị : = = 98.84 %

Nhận xét : Vậy doanh nghiê v

p hoàn thành 98,84% kế hoạch sản xuất mă v t hàng chủ

yếu , giảm so với kế hoạch giao là: 100% - 98,84% = 1,16 % là do sản phẩm Bánh

Trung Thu không hoàn thành kế hoạch - giao 1956 tấn nhưng thực tế chỉ đạt 1850 tấn. Nguyên nhân + Do trình đô v

trang bị và tình trạng của máy móc thiết bị chưa hiê v u quả.

+ Do bố trí lực lượng sản xuất chưa thích hợp. + Do cung cấp nguyên liê v

u chưa đủ số lượng, chưa đảm bảo chất lượng. + Do doanh nghiê v p chạy theo mă v

t hàng, do nhu cầu của thị trường buô v c doanh nghiê v p điều chỉnh kế hoạch Biện pháp :

- Doanh nghiệp cần phát huy và nâng cao đội ngũ người lao động giàu kinh nghiệm.

- Doanh nghiệp cần phải tận dụng và phát huy máy móc thiết bị hiện đại để

sản xuất ra những sản phẩm có chất lượng cao.

Tỷ lệ % HTKH mặt hàng chủ yếu về mặt hiện vật : + Bánh Bông Lan =

= ( 3735/3550 ) x 100% = 105.2%

= 105.2% > 100% : Doanh nghiệp hoàn thành vượt mức kế hoạch sản xuất mặt hàng Bánh Bông Lan + Bánh Trung Thu =

= ( 1850/1956) x 100% = 94.5%

= 94.5 % < 100% : Doanh nghiệp không hoàn thành kế hoạch sản xuất mặt hàng Bánh Trung Thu + Bánh Quy =

= ( 3346 /3150) x 100% = 106.2%

= 106.2 % > 100% : Doanh nghiệp hoàn thành vượt mức kế hoạch sản xuất mặt hàng Bánh Quy

7. Phân tích sự biến động tQng số lao động và từng loại? Bài làm

- Phương pháp phân tích: so sánh trực tiếp

- Đối tượng phân tích: S S 1 S k Giải thích:

S : Mức chênh lệch tuyệt đối về số lượng lao động bình quân

S1 : Số lao động bình quân kỳ thực tế

Sk : Số lao động bình quân kỳ kế hoạch

+ So sánh trực tiếp:

- Mức chênh lệch tuyệt đối về số lao động làm việc bình quân : S S 1 S k

= 3900 - 3700 = 200 (người) Trong đó:

- Mức chệnh lệch tuyệt đối về số công nhân sản xuất bình quân là: S S 1 S k = 1580 - 1500 = 80 (người)

- Mức chênh lệch tuyệt đối về chỉ tiêu số nhân viên sản xuất bình quân: S S 1 S k

= 1285 – 1225 = 60 (người)

- Mức chênh lệch tuyệt đối về số nhân viên quản lý kinh tế: S S 1 S k = 525 – 475 = 50 (người)

- Mức chênh lệch tuyệt đối về số nhân viên hành chính: S S 1 S k = 350 – 330 = 20 (người)

- Mức chênh lệch tuyệt đối về chỉ tiêu số nhân viên khác: S S 1 S k

= 190 – 170 = 20 ( người)

- Tỷ lệ % hoàn thành kế hoạch tổng số lao động làm việc bình quân (Ts )

x 100% = 3900/3700 x 100% = 105.4% Trong đó:

- Tỷ lệ % hoàn thành kế hoạch của số công nhân sản xuất bình quân là:

x 100% = 1580/1500 x 100% = 105.3%

- Tỷ lệ % hoàn thành kế hoạch của số nhân viên sản xuất bình quân là:

x 100% = 1285/1225 x100% = 104.9%

- Tỷ lệ % hoàn thành kế hoạch của số nhân viên quản lý kinh tế là:

x 100% = 525/475 x 100% = 110.5%

- Tỷ lệ % hoàn thành kế hoạch của số nhân viên hành chính là:

x 100% = 350/330 x 100% = 106.1 %

- Tỷ lệ % hoàn thành kế hoạch của số nhân viên khác là:

x 100% = 190/170 x 100%= 111.8%

Kết luận: Với phương pháp so sánh trực tiếp ta thấy được số lao động làm việc

bình quân kỳ thực tế tăng so với kế hoạch cụ thể là lao động bình quân kì thực tế

tăng 5.04% tương ứng tăng 200 người Trong đó:

- Chỉ tiêu số công nhân sản xuất bình quân tăng 5.3% tương ứng tăng 80 người

- Chỉ tiêu số nhân viên sản xuất bình quân tăng 4.9% tương ứng tăng 60 người

- Chỉ tiêu số nhân viên quản lý kĩ thuật tăng 10.5% tương ứng tăng 50 người

- Chỉ tiêu số nhân viên hành chính tăng 6.1% tương ứng tăng 20 nười

- Chỉ tiêu số nhân viên khác tăng 11.8% tương ứng tăng 20 người

+ So sánh có liên hệ với tQng giá tị sản xuất:

- Mức chênh lệch tuyệt đối của chỉ tiêu tổng số lao động làm việc bình quân có liên hệ với GO:

= 3900 - 3700 x 214 (người)

- Tỷ lệ % sử dụng lao động ó liên hệ tình hình hoàn thành kế hoạch giá trị sản xuất: x 100% = 98.71 %

Kết luận: Với so sánh có liên hệ thấy được: Doanh nghiệp sử dụng tiết kiệm lao

động cụ thể doanh nghiệp tuyển thêm 1.29 % tương ứng là 214 người

8,9: Phân tích các chỉ tiêu năng suất lao động. Liên hệ tình hình sử dụng ngày

công, giờ công từ sự biến động chỉ tiêu năng suất lao động. Bài làm:

Các chỉ tiêu năng suất lao động:

* Năng suất lao động bình quân 1 công nhân GO W S = 1.676 (Trđ/giờ) 1.655 (Trđ/giờ) Trong đó:

W : Năng suất lao động bình quân 1 công nhân

GO: Tổng giá trị sản xuất

S : Số lao động làm việc bình quân

- Mức chênh lệch tuyệt đối của chỉ tiêu năng suất lao động bình quân người:

= 1.676 – 1.655 = 21 (Trđ/giờ)

- Tỷ lệ % hoàn thành kế hoạch của năng suất lao động bình quân người

* Năng suất lao động bình quân ngày: Công thức: GO W n n (Trđ/giờ) (Trđ/giờ)

Tài liệu liên quan:

-

Xây dựng kế hoạch bán hàng tại Công ty TNHH Đại Phát Tín | Đại học Kinh tế kỹ thuật công nghiệp

100 50 -

Công ty cổ phần giống bò sữa Mộc Châu | Tiểu luận Xây dựng kế hoạch kinh doanh

297 149 -

Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn | Tiểu luận Kế hoạch Kinh Doanh và Phân Tích Doanh Nghiệp

194 97 -

Tài liệu học tập Xây dựng kế hoạch kinh doanh | Đại học Kinh tế kỹ thuật công nghiệp

170 85 -

Ý tưởng khởi nghiệp quán ăn chay - Xây dựng kế hoạch kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

344 172