Bài thu hoạch cá nhân Chương 3 Khung pháp lý M&A môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Khung pháp lý của Hoa Kỳ điều chỉnh M&A được thiết kế để bảo vệ nhà đầu tư, đảm bảo minh bạch thông tin và duy trì trật tự thị trường chứng khoán. Các quy định này thay đổi tùy theo loại giao dịch (thân thiện hoặc thù địch) và phương thức thanh toán (tiền mặt hoặc cổ phiếu). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC & ĐÀO TẠO

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH KHOA TÀI CHÍNH

BÀI THU HOẠCH CÁ NHÂN

BỘ MÔN: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

CHƯƠNG 3: KHUNG PHÁP LÝ TRONG M&A Giảng viên

: TS.Nguyễn Thị Uyên Uyên Mã lớp HP : 25C1FIN50509003 Sinh viên

: Vũ Thị Ngọc Ánh Khóa – Lớp

: FN0003 – K49 MSSV : 31231027676

Số điện thoại : 0888020607 Mail

: anhvu.31231027676@st.ueh.edu.vn

TP HCM, ngày 4 tháng 11 năm 2025 MỤC LỤC

I. Giới thiệu chung.....................................................................................................................................1

1. Khung pháp lý điều chỉnh hoạt động M&A tại Hoa Kỳ.................................................................1

2. Phân biệt các hình thức sáp nhập thân thiên và thâu tóm thù địch...............................................1

II. Các đạo luật điều chỉnh hoạt động M&A tại Hoa Kỳ........................................................................2

1. Luật chứng khoán Hoa Kỳ................................................................................................................3

1.1. Các mẫu báo cáo bắt buộc..........................................................................................................3

2. Đạo luật Williams (1968)...................................................................................................................3

2.1 Mục 13(d) - Hệ thống cảnh báo sớm...........................................................................................4

2.2 Mục 14(d) - Chào mua công khai...............................................................................................4

2.3. Các quy định thời gian và quy trình cụ thể..............................................................................5

2. Quy định đặc thù...............................................................................................................................6

III. Luật chứng khoán quốc tế - Một số quy định về M&A tại các quốc gia khác ngoài Hoa Kỳ......

1. Châu Âu.............................................................................................................................................6

2. Châu Á – Thái Bình Dương..............................................................................................................7

IV. Luật chống thâu tóm cấp bang...........................................................................................................8

1. Các nguyên tắc pháp lý.....................................................................................................................8

2. Những phán quyết quan trọng..........................................................................................................8

3. Các điều khoản của các đạo luật chống thâu tóm thế hệ thứ hai...................................................8

3.1. Điều khoản giá công bằng..........................................................................................................8

3.2. Điều khoản kết hợp kinh doanh.................................................................................................9

3.3. Điều khoản kiểm soát cổ phần...................................................................................................9

3.4. Điều khoản chi trả bằng tiền mặt..............................................................................................9

3.5. Điều khoản đại diện cổ đông......................................................................................................9

4. Luật chống thâu tóm của Delaware..................................................................................................9

5. Tác động của luật chống thâu tóm cấp bang đối với lợi ích của các công ty...............................10

6. Ảnh hưởng đến chi phí vốn và nợ...................................................................................................10

V. Quy định về giao dịch nội gián...........................................................................................................10

1. Khung pháp lý..................................................................................................................................10

2. Hiệu quả thực thi.............................................................................................................................10

VI. Luật chống độc quyền.......................................................................................................................11

1. Tổng quan về luật chống độc quyền...............................................................................................11

2. Các đạo luật nổi bật.........................................................................................................................11

VII. Đo lường mức độ tập trung và xác định thị phần..........................................................................12

1. Hướng dẫn sáp nhập của Bộ Tư pháp Hoa Kỳ năm 1968............................................................12

2. Hướng dẫn của Bộ Tư pháp năm 1982...........................................................................................12

3. Đặc điểm của Chỉ số HH.................................................................................................................12

4. Hướng dẫn của Bộ Tư pháp Hoa Kỳ năm 1984.............................................................................13

5. Hướng dẫn sáp nhập năm 1992......................................................................................................13

VIII. Chính sách cạnh tranh của châu Âu.............................................................................................14

IX. Kết luận..............................................................................................................................................14

1. Đánh giá tác động của khung pháp lý đến hiệu quả doanh nghiệp và thị trường tài chính.......14

2. Bài học rút ra về sự cân bằng giữ bảo vệ cổ đông, thúc đẩy cạnh tranh và tạo điều kiện cho

M&A.....................................................................................................................................................15

TÀI LIỆU THAM KHẢO.......................................................................................................................15

I. Giới thiệu chung

1. Khung pháp lý điều chỉnh hoạt động M&A tại Hoa Kỳ

Khung pháp lý của Hoa Kỳ điều chỉnh M&A được thiết kế để bảo vệ nhà đầu tư, đảm bảo minh bạch

thông tin và duy trì trật tự thị trường chứng khoán. Các quy định này thay đổi tùy theo loại giao dịch (thân

thiện hoặc thù địch) và phương thức thanh toán (tiền mặt hoặc cổ phiếu).

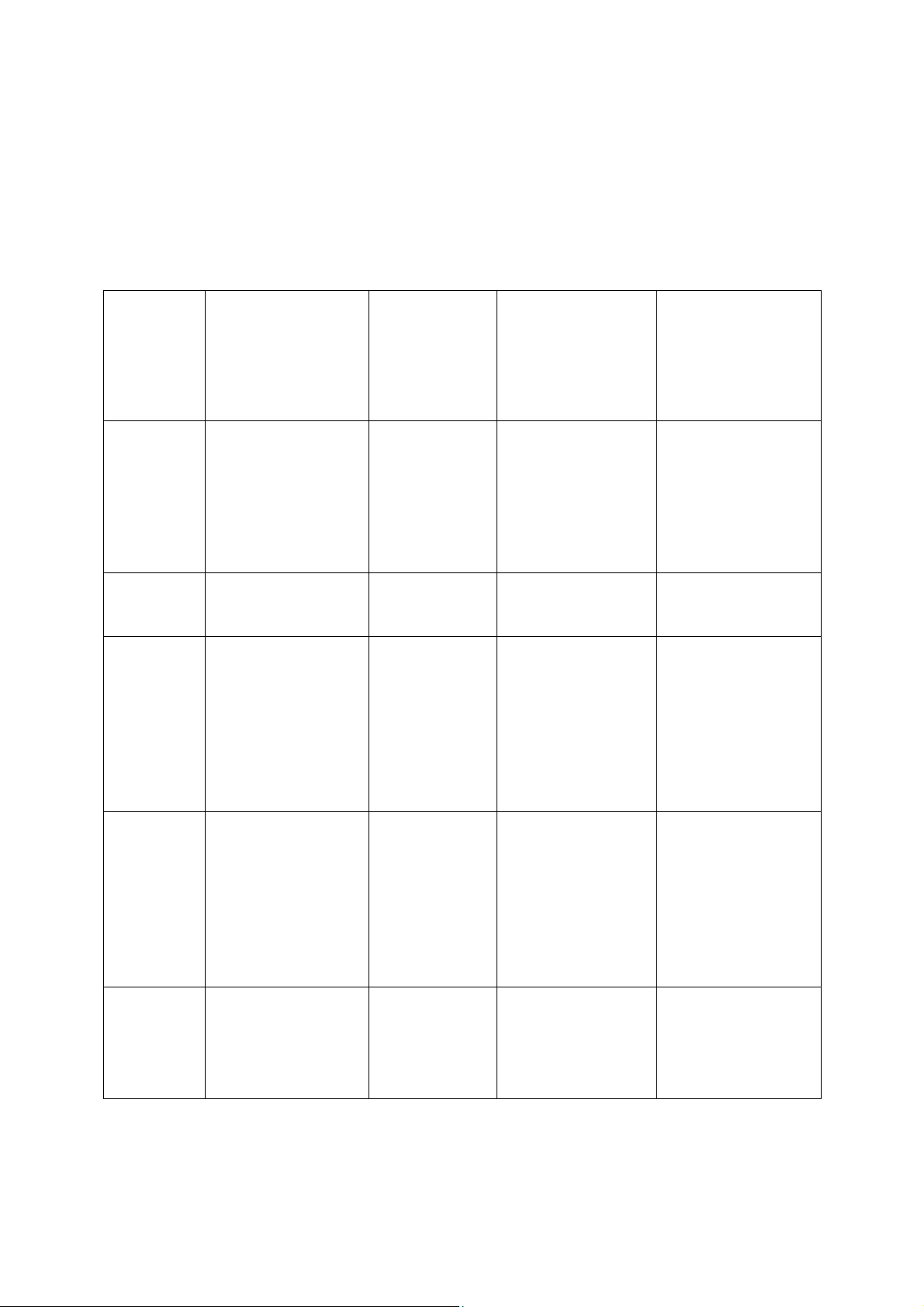

2. Phân biệt các hình thức sáp nhập thân thiên và thâu tóm thù địch Tiêu chí

Sáp nhập thân Sáp nhập

Thâu tóm thù địch Thâu tóm thù địch

thiện - tài trợ bằng thân thiện -

- chào mua công - chào mua công tiền mặt

tài trợ bằng

khai bằng tiền

khai bằng cổ phiếu cổ phiếu mặt Có sự đồng ý Có sự đồng ý và

và hợp tác của Không có sự đồng Không có sự đồng ý Tính chất

hợp tác của ban lãnh ban lãnh đạo ý của ban lãnh đạo của ban lãnh đạo thương vụ đạo công ty mục công ty mục công ty mục tiêu công ty mục tiêu tiêu tiêu Tài trợ Bằng tiền mặt Bằng cổ phiếu Bằng tiền mặt Bằng cổ phiếu Nộp bản đăng ký

Nộp bản đăng Tài liệu chào mua chứng khoán trước, Tài liệu Nộp bản tuyên bố ký chứng

được gửi trực tiếp chờ được xác nhận cần nộp

ủy quyền mô tả chi khoán và bản đến cổ đông, theo có hiệu lực, rồi mới cho SEC tiết thương vụ tuyên bố ủy quy định của Đạo gửi tài liệu chào quyền kết hợp luật Williams mua đến cổ đông Nộp bản đăng ký sơ

Phải nộp bản tuyên Tương tự, có

Không có bước nộp bộ, SEC có thể nhận

bố sơ bộ, nếu SEC thể nộp bản trước cho SEC; tài Bản tuyên xét, và các vấn đề

có ý kiến thì được đăng ký sơ bộ, liệu được gửi thẳng bố sơ bộ phải được giải quyết

chỉnh sửa trước khi chờ SEC xem cổ đông, SEC chỉ trước khi bản đăng hoàn thiện xét

có thể nhận xét sau ký có hiệu lực Vai trò của SEC xem xét và

SEC phê duyệt SEC không xem SEC xem xét và phê SEC nhận xét trước khi bản đăng ký

xét trước; chỉ có thể duyệt bản đăng ký

bản tuyên bố chính chứng khoán,

nhận xét trong thời chứng khoán, sau thức được gửi cho

sau đó mới gửi gian tối thiểu của đó mới được phép 1 cổ đông đến cổ đông đợt chào mua gửi tài liệu đến cổ đông Thông qua ban lãnh Gửi tài liệu chào đạo công ty mục

Gửi tài liệu và Gửi trực tiếp tài mua trực tiếp đến cổ

Cách tiếp cận tiêu, sau đó gửi bản thẻ ủy quyền

liệu chào mua đến đông sau khi đăng cổ đông

tuyên bố chính thức để cổ đông cổ đông, bỏ qua ký chứng khoán có

và thẻ ủy quyền để biểu quyết ban lãnh đạo hiệu lực cổ đông bỏ phiếu Cổ đông biểu Không cần cuộc Không cần cuộc

Cổ đông biểu quyết quyết tại cuộc họp cổ đông; giao họp cổ đông; tiến

Quy trình phê tại cuộc họp, nếu họp, sau đó

dịch diễn ra nếu đủ hành khi bản đăng duyệt

được thông qua thì hoàn tất giao

cổ phần được chấp ký có hiệu lực và cổ hoàn tất giao dịch dịch bằng cổ nhận đông chấp thuận phiếu Vị trí của

Đồng thuận và hợp Đồng thuận và Phản đối thương Phản đối thương vụ, ban lãnh tác với bên chào hợp tác với

vụ, có thể tìm cách có thể tìm cách đạo công mua bên chào mua ngăn cản ngăn cản ty mục tiêu

II. Các đạo luật điều chỉnh hoạt động M&A tại Hoa Kỳ

Có nhiều đạo luật điều chỉnh lĩnh vực sáp nhập và mua lại tại Hoa Kỳ. Các đạo luật này đặt ra những

quy tắc chi phối toàn bộ quá trình M&A. Vì các công ty mục tiêu thường sử dụng một số quy định này

như chiến thuật phòng vệ khi bị thâu tóm, nên công ty đi mua cần đặc biệt chú ý đến các yếu tố pháp lý.

Ba nhóm luật chính bao gồm: Luật chứng khoán

Luật công ty của tiểu bang Luật chống độc quyền 2

1. Luật chứng khoán Hoa Kỳ

1.1. Các mẫu báo cáo bắt buộc

1.1.1. Mẫu báo cáo 8K

Theo Đạo luật Giao dịch Chứng khoán năm 1934, doanh nghiệp phải nộp báo cáo 8K trong vòng 15

ngày kể từ khi xảy ra các sự kiện quan trọng như mua lại hoặc chuyển nhượng tài sản đáng kể. Báo cáo này bao gồm: -

Thông tin về tài sản giao dịch -

Giá trị và bản chất khoản đối ứng -

Danh tính các bên liên quan -

Nguồn vốn sử dụng (nếu có) -

Báo cáo tài chính của doanh nghiệp được mua lại

Một thương vụ được xem là đáng kể nếu giá trị vốn chủ sở hữu hoặc số tiền giao dịch vượt quá 10%

tổng giá trị sổ sách tài sản của công ty và các công ty con. Ngưỡng này giúp xác định mức độ ảnh hưởng

của thương vụ. Trong những năm 1990, Tyco đã thực hiện nhiều thương vụ nhỏ lẻ dưới ngưỡng 10%, nên

không phải nộp báo cáo 8K. Tuy nhiên, tổng quy mô mua lại của Tyco lại rất lớn, khiến hoạt động thâu

tóm của công ty khó được nhận biết và giám sát đầy đủ.

1.1.2. Mẫu S-4

Khi phát hành cổ phiếu mới để mua lại công ty khác, công ty phải đăng ký cổ phiếu với SEC bằng mẫu S-

4. Nếu phát hành hơn 20% cổ phần đang lưu hành, phải được cổ đông chấp thuận. -

Mẫu S-4 cũng bao gồm bản tuyên bố ủy quyền gửi cổ đông để biểu quyết. -

Sau khi cổ đông thông qua và Giấy chứng nhận Sáp nhập được nộp, thương vụ có hiệu lực. -

Sau khi công bố thương vụ, bên mua chỉ được phát ngôn công khai trong 48-72 giờ, sau đó phải

giữ im lặng cho đến khi S-4 có hiệu lực.

2. Đạo luật Williams (1968)

Đạo luật Williams được Quốc hội Hoa Kỳ thông qua vào năm 1968, là một sửa đổi bổ sung cho Đạo luật

Giao dịch Chứng khoán năm 1934.

Bốn mục tiêu chính của đạo luật này gồm:

Điều chỉnh hoạt động chào mua công khai.

Đặt ra quy trình và yêu cầu công bố thông tin trong các thương vụ M&A.

Tạo điều kiện cho cổ đông có thời gian phân tích.

Tăng niềm tin của nhà đầu tư vào thị trường chứng khoán.

Đạo luật Williams bổ sung năm tiểu mục mới vào Đạo luật Giao dịch Chứng khoán năm 1934, trong đó

quan trọng nhất là Mục 13(d) và Mục 14(d). 3

2.1 Mục 13(d) - Hệ thống cảnh báo sớm

Mục 13(d) quy định rằng: -

Bất kỳ cá nhân hoặc tổ chức nào sở hữu từ 5% trở lên cổ phiếu phổ thông của một công ty niêm

yết phải công bố thông tin cho SEC. -

Việc công bố được thực hiện qua Mẫu Schedule 13D trong vòng 10 ngày sau khi đạt ngưỡng 5%. -

Mục đích là để cảnh báo công ty mục tiêu và cổ đông về khả năng xuất hiện một thương vụ thâu tóm. Mẫu Schedule 13D bao gồm: -

Thông tin về người nộp hồ sơ (có từng bị kết án hay không). -

Mục đích của việc mua cổ phần (đầu tư hay kiểm soát). -

Nguồn vốn (tiền mặt, nợ vay, hoặc tài chính từ ngân hàng). -

Các giao dịch cổ phiếu trong 60 ngày gần nhất.

Nếu nhà đầu tư mua thêm 1% cổ phần, họ phải nộp hồ sơ sửa đổi (theo Mục 13(d)(2)) để cập nhật thông tin kịp thời.

Biện pháp xử lý khi vi phạm -

Cổ đông hoặc công ty mục tiêu có thể khởi kiện yêu cầu bồi thường hoặc ngăn chặn giao dịch. -

SEC có quyền phạt tiền hoặc yêu cầu hoàn trả lợi nhuận bất hợp pháp.

2.2 Mục 14(d) - Chào mua công khai

Mục 14(d) được ban hành để đảm bảo tính minh bạch trong các thương vụ thâu tóm thù địch bằng cách: -

Yêu cầu bên chào mua công khai phải công bố đầy đủ thông tin về giao dịch. -

Cho phép cổ đông công ty mục tiêu có đủ dữ liệu và thời gian để cân nhắc việc bán cổ phiếu. -

Giúp ngăn chặn hành vi thao túng, gian lận hoặc chào mua “chớp nhoáng” Mẫu Schedule TO -

Schedule 14D-1: dành cho bên thứ ba chào mua công khai. -

Schedule 13E-4: dành cho chính công ty phát hành mua lại cổ phần của mình.

Từ năm 2000, SEC hợp nhất hai biểu mẫu này thành Schedule TO. Nội dung phải công bố trong Mẫu Schedule TO

Bên chào mua phải nộp hồ sơ đầy đủ cho SEC, sàn giao dịch nơi cổ phiếu được niêm yết, và công ty mục tiêu, bao gồm: -

Loại cổ phiếu được chào mua. -

Danh tính và thông tin cơ bản của bên chào mua. -

Nguồn vốn dùng để mua cổ phiếu. -

Mục đích của thương vụ (đầu tư hay kiểm soát). -

Báo cáo tài chính hai năm gần nhất. 4

2.3. Các quy định thời gian và quy trình cụ thể

a. Thời gian chào mua tối thiểu – 20 ngày làm việc -

Mọi chào mua công khai phải kéo dài ít nhất 20 ngày làm việc kể từ ngày bắt đầu. -

Trong thời gian này, bên chào mua phải chấp nhận tất cả cổ phiếu được gửi đến theo điều kiện đã công bố. -

Bên chào mua có thể gia hạn thời gian chào mua, nhưng phải thông báo công khai về việc gia hạn.

b. Chào mua hoán đổi cổ phiếu -

Nếu bên mua trả bằng cổ phiếu thay vì tiền mặt, họ phải đăng ký số cổ phiếu đó với SEC (theo mẫu S-4). -

Chào mua chỉ bắt đầu sau khi hồ sơ đăng ký có hiệu lực, và vẫn phải tuân thủ thời hạn tối thiểu 20 ngày.

c. Quyền rút lại cổ phiếu -

Cổ đông có quyền rút lại cổ phiếu đã đăng ký bán bất kỳ lúc nào trong thời hạn chào mua. -

Nếu chào mua được gia hạn thêm 10 ngày, cổ đông vẫn có thể rút lại cổ phần trong suốt thời gian gia hạn. -

Quyền này nhằm bảo vệ cổ đông khỏi việc bị “mắc kẹt” trong trường hợp xuất hiện đề nghị tốt hơn.

d. Chào mua một phần và chào mua hai giai đoạn Chào mua một phần:

Bên mua chỉ đề nghị mua một tỷ lệ cổ phần nhất định (ví dụ 51%) của công ty mục tiêu.

→ Điều này có thể gây áp lực “ép buộc” cổ đông nhỏ lẻ phải bán, vì nếu không, họ có thể bị thiệt

hại khi công ty bị kiểm soát. Chào mua hai giai đoạn:

Bên mua thực hiện hai đợt chào mua – đợt đầu với giá cao để đạt quyền kiểm soát, đợt sau mua

phần còn lại với giá thấp hơn.

→ Bị coi là bất công với cổ đông và bị tòa án Hoa Kỳ xem xét kỹ lưỡng, thường yêu cầu giá mua

phải “đồng nhất” cho mọi cổ đông

e. Chấp nhận theo tỷ lệ -

Nếu tổng số cổ phiếu cổ đông chào bán vượt quá số lượng bên mua dự kiến mua, bên mua phải

mua theo tỷ lệ tương ứng từ mỗi cổ đông. -

Quy định này nhằm đảm bảo công bằng và ngăn bên mua lựa chọn chỉ một nhóm cổ đông nhất định. 5

2. Quy định đặc thù

Ngoài các đạo luật chung như Đạo luật Williams hay Luật Giao dịch Chứng khoán, Hoa Kỳ còn

có nhiều quy định đặc thù áp dụng cho các lĩnh vực nhạy cảm hoặc quan trọng, nhằm bảo vệ an ninh quốc

gia, lợi ích công cộng và duy trì sự cạnh tranh.

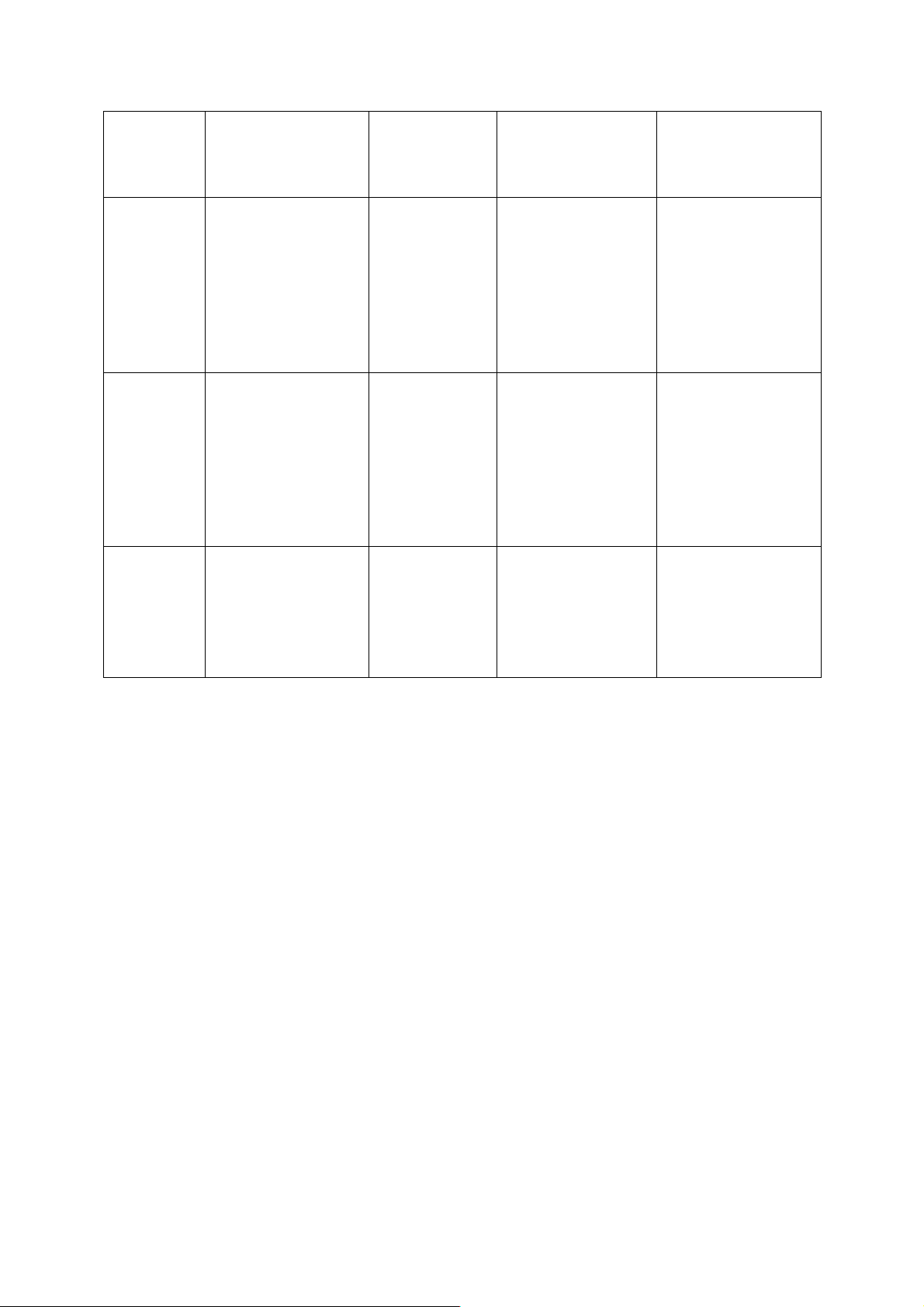

Lĩnh vực / Cơ quan

Nội dung chính

CFIUS (Ủy ban Đầu tư nước Xem xét và có thể chặn các thương vụ M&A có yếu tố nước ngoài ngoài tại Hoa Kỳ)

gây rủi ro cho an ninh quốc gia. Ngân hàng

Mọi thương vụ sáp nhập ngân hàng phải được phê duyệt bởi Cục Dự

trữ Liên bang (FED), FDIC hoặc OCC.

Năng lượng & Tiện ích công Kiểm soát M&A trong ngành điện, khí đốt, năng lượng để đảm bảo cộng (FERC, FTC)

lợi ích công chúng và chống độc quyền.

Truyền thông & Viễn thông

Giới hạn quyền sở hữu và yêu cầu phê duyệt M&A để duy trì đa (FCC)

dạng thông tin và cạnh tranh lành mạnh.

Lĩnh vực chiến lược khác

Quốc phòng, công nghệ cao, hàng không… phải báo cáo CFIUS để

thẩm định rủi ro an ninh.

III. Luật chứng khoán quốc tế - Một số quy định về M&A tại các quốc gia khác ngoài Ho Kỳ. 1. Châu Âu Anh

Quy định sáp nhập và thâu tóm tại Anh được điều chỉnh bởi Bộ Quy tắc Sáp nhập và Mua lại do Ủy

ban Sáp nhập và Mua lại (thành lập năm 1968) giám sát, hoạt động theo mô hình tự quản, đảm bảo công

bằng thông tin cho nhà đầu tư.

Công ty mục tiêu không được tự áp dụng biện pháp chống thâu tóm nếu chưa có sự chấp thuận của cổ

đông. Với một số quy định như: -

Nhà đầu tư sở hữu từ 30% cổ phần trở lên phải chào mua toàn bộ số cổ phần còn lại với giá cao nhất từng trả -

Các đề nghị chào mua quy mô lớn phải được công ty mục tiêu và Ủy ban phê duyệt -

Mọi biện pháp chống thâu tóm, như quy định siêu đa số hay quyền chọn cho các “đồng minh” của

ban quản trị, đều phải được cổ đông thông qua

Nhà đầu tư nắm từ 3% cổ phần phải thông báo trong vòng 2 ngày. Bên chào mua phải công khai ý

định; nếu là thâu tóm thù địch, công ty mục tiêu phải phản hồi trong 14 ngày. Các quyết định của Ủy ban

có ảnh hưởng lớn dù mang tính tự nguyện. Án lệ Anh bảo vệ quyền cổ đông, không khuyến khích biện 6

pháp phòng vệ của ban quản trị, nên khả năng thành công của các thương vụ thâu tóm thù địch thường cao hơn so với Mỹ.

Liên minh châu Âu

EU ban hành Takeover Directive (2006) để thống nhất luật thâu tóm, yêu cầu chào mua bắt buộc khi

vượt ngưỡng kiểm soát, đảm bảo giá công bằng và thời gian phản hồi tối thiểu hai tuần. Tuy nhiên, các

nước có thể opt-out để bảo vệ doanh nghiệp nội địa, như Đức và Thụy Điển từng phản đối. Pháp

Ở Pháp, AMF quản lý, yêu cầu công bố khi nắm 5% cổ phần, thời gian chào mua 25-35 ngày, và khi

đạt kiểm soát phải chào mua toàn bộ phần còn lại. Đức

Đức do BaFin giám sát, yêu cầu chào mua toàn bộ khi vượt ngưỡng, mở 28-60 ngày, nhưng thâu tóm

thù địch hiếm do sở hữu chéo và ảnh hưởng của ngân hàng.

Tại Ireland, Hà Lan, Tây Ban Nha, quy định tương tự: -

Ireland: công bố khi sở hữu 5%, do Takeover Panel giám sát. -

Hà Lan: chào mua 20-23 ngày, dưới AFM. -

Tây Ban Nha: thương vụ kéo dài tối đa 4 tháng, do CNMV quản lý. Canada

Tại Canada, quy định về thâu tóm doanh nghiệp được sửa đổi vào tháng 2 năm 2008 để đồng bộ hơn

với hệ thống của Hoa Kỳ. Một số điểm cần lưu ý như: -

Hồ sơ chào mua tương tự mẫu Schedule TO của Mỹ -

Nhà đầu tư nắm giữ từ 20% cổ phần trở lên phải thực hiện chào mua bắt buộc -

Chính phủ có quyền can thiệp và ngăn chặn các thương vụ có giá trị trên 250 triệu USD nếu bị

cho là đe dọa đến an ninh quốc gia

2. Châu Á – Thái Bình Dương -

Ở Nhật Bản, M&A phát triển sau suy thoái 1990. Theo Luật Chứng khoán, chào mua kéo dài 20-

60 ngày, bắt buộc khi nắm trên 1/3 cổ phần, nộp cho Kanto Finance Bureau. Cho phép poison pill

nếu vì lợi ích cổ đông, và Luật 2004 dùng HHI đánh giá tập trung. -

Hàn Quốc yêu cầu nhà đầu tư nắm 5% cổ phần phải báo cáo trong 5 ngày, chờ thêm 5 ngày mới

có quyền biểu quyết, công khai mục đích và chịu giám sát. Nhiều công ty có “ chiếc dù vàng” và

yêu cầu 2/3 cổ đông đồng ý khi đổi Hội đồng quản trị. -

Ở Trung Quốc, khi nắm 5% cổ phần phải công bố, 30% thì chào mua toàn bộ. Nhà đầu tư nước

ngoài được mua cổ phần loại A từ 2005, nhưng bị kiểm soát chặt. Luật chống độc quyền 2008 bảo

vệ doanh nghiệp nhà nước. -

Đài Loan (Luật 2002) yêu cầu minh bạch và công khai, đang dần mở cửa đầu tư nước ngoài. -

Ấn Độ (Takeover Code 1997) do SEBI giám sát, công bố khi nắm 5%, 10%, 14%, bắt buộc chào

mua khi vượt 10%, giá dựa trên 26 tuần cao nhất. Dùng “ poison pill”, “ greenmail” phổ biến. 7 -

Úc (CLERP 2000) có Panel on Takeovers xử lý trong 24h, phải chào mua toàn bộ khi nắm 75%,

công bố từ 5% trở lên, cấm thư xanh, đảm bảo minh bạch và cạnh tranh.

IV. Luật chống thâu tóm cấp bang

1. Các nguyên tắc pháp lý

Luật chống thâu tóm cấp bang (State Antitakeover Laws) là các quy định do từng tiểu bang ban

hành để điều chỉnh hoặc hạn chế các thương vụ thâu tóm công ty được thành lập tại bang đó. Các luật này

bổ sung cho Đạo luật Williams và luật liên bang, nhưng tập trung nhiều hơn vào việc bảo vệ ban lãnh đạo

và cổ đông công ty mục tiêu khỏi các thương vụ thù địch.

2. Những phán quyết quan trọng

Các vụ án liên quan đến luật chống thâu tóm tại Hoa Kỳ đã góp phần định hình khung pháp lý điều

chỉnh hoạt động M&A, đặc biệt trong việc cân bằng giữa quyền của nhà đầu tư và quyền tự vệ của doanh nghiệp.

Vụ Edgar kiện MITE (1982) là dấu mốc đầu tiên khi Tòa án Tối cao Hoa Kỳ tuyên bố Đạo luật

chống thâu tóm của bang Illinois vi hiến vì vi phạm điều khoản thương mại liên bang, do luật này

có phạm vi điều chỉnh vượt quá thẩm quyền của bang. Sau đó, các bang phải sửa đổi luật, hình

thành các đạo luật chống thâu tóm “thế hệ thứ hai” có phạm vi hẹp hơn, tập trung vào quyền quản

trị nội bộ của công ty.

Trong vụ Dynamics kiện CTS (1987), Tòa án Tối cao khẳng định tính hợp hiến của các đạo luật

này khi cho phép bang Indiana hạn chế quyền biểu quyết của bên thâu tóm và trao quyền cho cổ

đông hiện hữu trong việc phê duyệt quyền kiểm soát công ty.

Đến vụ Amanda Acquisition kiện Universal Foods (1989), Tòa án Tối cao tiếp tục ủng hộ tính

hợp pháp của các đạo luật cấp bang khi từ chối xem xét kháng cáo đối với “Luật Just Say No”

của bang Wisconsin, quy định bên thâu tóm phải chờ 3 năm hoặc được cổ đông chấp thuận mới

được tiếp tục thương vụ.

Cuối cùng, vụ Moore kiện Wallace tại Delaware cho thấy hội đồng quản trị có quyền từ chối đề

nghị thâu tóm nếu có cơ sở hợp lý và thiện chí tin rằng thương vụ không mang lại lợi ích cho cổ

đông, ngay cả khi không cần sử dụng biện pháp “poison pill”. Từ các vụ án này, có thể thấy hệ

thống pháp luật Hoa Kỳ dần chuyển hướng sang bảo vệ quyền tự chủ của doanh nghiệp và quyền

lợi của cổ đông, đồng thời hợp pháp hóa việc sử dụng các biện pháp phòng vệ thâu tóm nếu được

thực hiện vì lợi ích chung và phù hợp với luật công ty bang.

3. Các điều khoản của các đạo luật chống thâu tóm thế hệ thứ hai

3.1. Điều khoản giá công bằng

Điều khoản đối xử công bằng quy định rằng trong thương vụ thâu tóm, mọi cổ đông đều phải được

nhận cùng mức giá và điều kiện như nhau. Mục tiêu là ngăn chặn hành vi “mua hai tầng”, tức trả giá cao

cho người bán sớm và giá thấp hoặc điều kiện kém hơn cho người bán sau, nhằm bảo vệ cổ đông thiểu số

và đảm bảo tính công bằng, minh bạch trong giao dịch. 8

3.2. Điều khoản kết hợp kinh doanh

Điều khoản này hạn chế các giao dịch kinh doanh giữa công ty mục tiêu và bên thâu tóm trong một

thời gian nhất định sau thương vụ, như cấm bán tài sản cho bên mua. Mục đích là ngăn việc sử dụng đòn

bẩy tài chính quá mức - khi bên thâu tóm vay nợ lớn rồi bán tài sản của công ty bị mua để trả nợ - nhằm

bảo vệ doanh nghiệp khỏi rủi ro tài chính và việc tái cấu trúc gấp sau sáp nhập.

3.3. Điều khoản kiểm soát cổ phần

Điều khoản kiểm soát cổ phần yêu cầu nhà đầu tư muốn nắm quyền kiểm soát công ty phải được sự

chấp thuận của đa số cổ đông hiện tại trước khi tiến hành giao dịch, thường áp dụng khi tỷ lệ sở hữu vượt

quá ngưỡng nhất định (như 20%).

Mục tiêu là ngăn chặn các thương vụ thâu tóm thù địch mà không có đồng thuận từ cổ đông, đặc biệt

khi ban quản lý hoặc nhân viên nắm nhiều cổ phần. Tuy nhiên, nếu thương vụ mang lại giá mua hấp dẫn,

cổ đông có thể không phản đối, vô tình giúp bên thâu tóm gây áp lực lên hội đồng quản trị và dễ dàng

hoàn tất thương vụ hơn.

3.4. Điều khoản chi trả bằng tiền mặt

Điều khoản giá thầu công bằng yêu cầu bên thâu tóm, khi mua cổ phần kiểm soát, phải mua toàn bộ

số cổ phần còn lại với cùng mức giá, nhằm đảm bảo quyền lợi công bằng cho tất cả cổ đông. Quy định

này ngăn chặn việc mua theo từng giai đoạn và làm tăng chi phí của thương vụ, khiến các nhà đầu tư tiềm

năng có thể e ngại hoặc từ bỏ do phải huy động vốn lớn ngay từ đầu.

3.5. Điều khoản đại diện cổ đông

Điều khoản đại diện cổ đông cho phép hội đồng quản trị xem xét tác động của thương vụ thâu tóm

đối với các bên liên quan khác như người lao động hay cộng đồng địa phương, chứ không chỉ cổ đông.

Mặc dù không đủ quyền lực để chặn hoàn toàn đề nghị mua lại, nhưng hội đồng quản trị có thể dựa vào lý

do bảo vệ lợi ích lâu dài của các bên liên quan để bác bỏ thương vụ.

4. Luật chống thâu tóm của Delaware

Luật chống thâu tóm của Delaware là một trong những đạo luật có ảnh hưởng nhất tại Mỹ, vì hầu hết

các tập đoàn lớn như General Motors, Exxon Mobil, Walmart và DuPont đều đăng ký tại đây. Delaware

được ưa chuộng nhờ hệ thống pháp lý chuyên biệt, tòa án doanh nghiệp công bằng, quy trình đăng ký đơn

giản, chi phí thấp và không yêu cầu công ty phải hoạt động trong bang.

Luật được thông qua năm 1988 nhằm ngăn chặn các thương vụ thâu tóm thù địch, đặc biệt là những

thương vụ tài trợ bằng nợ vay lớn. Quy định chính: Nếu bên thâu tóm sở hữu trên 15% cổ phần, họ không

được hoàn tất thương vụ trong 3 năm, trừ khi:

Mua ít nhất 85% cổ phần (không tính cổ phiếu của ban quản lý và nhân viên).

Hai phần ba cổ đông chấp thuận.

Hội đồng quản trị và cổ đông đồng ý miễn trừ luật.

Luật này giúp hạn chế thâu tóm bằng nợ vay, nhưng ít hiệu quả với các thương vụ mua bằng tiền mặt,

vì bên mua có thể trả giá cao để thuyết phục cổ đông bỏ qua quy định bảo vệ. 9

5. Tác động của luật chống thâu tóm cấp bang đối với lợi ích của các công ty Tác động tích cực -

Bảo vệ công ty khỏi các thương vụ thù địch -

Tăng quyền chủ động cho Hội đồng quản trị -

Bảo vệ các bên liên quan khác ngoài cổ đông Tác động tiêu cực -

Làm giảm tính hiệu quả của thị trường M&A -

Làm giảm giá trị cổ đông trong ngắn hạn -

Củng cố quyền lực cho ban quản trị, làm giảm tính minh bạch

Luật chống thâu tóm cấp bang mang lại “lá chắn phòng vệ hợp pháp” giúp công ty có thời gian bảo

vệ mình trước các thương vụ thù địch. Tuy nhiên, nó cũng tạo rào cản cho các cơ hội M&A hiệu quả,

khiến lợi ích cổ đông bị ảnh hưởng nếu ban quản trị lạm quyền. Vì vậy, hiệu quả của luật này phụ thuộc

vào cách áp dụng cân bằng giữa quyền tự vệ và lợi ích thị trường.

6. Ảnh hưởng đến chi phí vốn và nợ

Các luật chống thâu tóm có thể làm tăng chi phí nợ vì giảm sức ép kỷ luật của thị trường. Nhưng ở

ngành cạnh tranh mạnh, hiệu quả và chi phí vốn hầu như không bị ảnh hưởng, do sức ép thị trường vẫn

duy trì kỷ luật quản trị.

V. Quy định về giao dịch nội gián

1. Khung pháp lý -

Giao dịch nội gián là hành vi mua bán chứng khoán dựa trên thông tin quan trọng chưa công bố

ra công chúng, thường xảy ra trong các thương vụ M&A khi người trong cuộc biết trước thông tin về việc sáp nhập. -

Hoạt động này được điều chỉnh bởi Đạo luật Giao dịch Chứng khoán năm 1934 và Quy tắc 10b-5

của SEC, cấm mọi hành vi sử dụng hoặc tiết lộ thông tin nội bộ để trục lợi. Người vi phạm có thể

bị phạt dân sự gấp ba lần lợi nhuận, phạt hình sự đến 20 năm tù, và bị cấm tham gia quản lý công ty đại chúng.

2. Hiệu quả thực thi -

Hệ thống pháp lý của Hoa Kỳ được thực thi khá hiệu quả nhờ có khung luật hoàn chỉnh, cơ chế

giám sát chặt chẽ và chế tài nghiêm minh. SEC, FTC và Bộ Tư pháp (DOJ) phối hợp tốt trong

việc giám sát, phát hiện và xử lý vi phạm, đặc biệt trong các vấn đề như giao dịch nội gián, chào

mua công khai, và chống độc quyền. -

Quy trình phê duyệt và tuân thủ luật đôi khi phức tạp, tốn thời gian và chi phí, gây khó khăn cho

các bên tham gia M&A. Ngoài ra, sự khác biệt giữa luật liên bang và luật cấp bang có thể dẫn đến

chồng chéo và khó thống nhất trong thực thi.

Nhìn chung, hệ thống pháp lý M&A của Hoa Kỳ vẫn được đánh giá là một trong những mô hình

hiệu quả nhất thế giới, vì nó duy trì được sự minh bạch, công bằng và bảo vệ cổ đông, đồng thời

giữ vững trật tự và tính cạnh tranh của thị trường vốn. 10

VI. Luật chống độc quyền

1. Tổng quan về luật chống độc quyền

Luật chống độc quyền của Hoa Kỳ giới hạn khả năng sáp nhập và mua lại nhằm ngăn chặn việc giảm

mức độ cạnh tranh trên thị trường. Nhiều thương vụ M&A bị dừng hoặc hủy bỏ do nguy cơ vi phạm luật

này. Quan điểm của chính phủ Hoa Kỳ về thực thi luật chống độc quyền đã thay đổi qua thời gian: nếu

như thập niên 1960 từng rất nghiêm ngặt, phản đối cả các thương vụ giữa doanh nghiệp có hoạt động

tương đồng nhẹ, thì từ thập niên 1980 trở đi, chính phủ chuyển sang cách tiếp cận tự do hơn, cho phép

nhiều thương vụ được thực hiện. Ngoài ra, việc đánh giá một thương vụ có vi phạm hay không còn phụ

thuộc vào bối cảnh cạnh tranh của thị trường. Ví dụ, thương vụ sáp nhập Staples Office Depot bị bác năm

1997 nhưng sau đó, do sự xuất hiện của các đối thủ mạnh như Amazon và Walmart, các thương vụ tương

tự đã được chấp thuận, phản ánh sự linh hoạt trong việc áp dụng luật chống độc quyền theo thời điểm và

điều kiện thị trường.

2. Các đạo luật nổi bật

Hệ thống pháp luật chống độc quyền của Hoa Kỳ phát triển qua nhiều giai đoạn, phản ánh nỗ lực duy

trì môi trường cạnh tranh công bằng và ngăn chặn sự hình thành của các tập đoàn độc quyền.

Đạo luật Sherman năm 1890 là nền tảng đầu tiên, cấm mọi thỏa thuận hạn chế cạnh tranh và

hành vi lạm dụng vị thế thống lĩnh. Tuy nhiên, do quy định còn chung chung và thiếu cơ chế thực

thi rõ ràng, việc áp dụng ban đầu chưa hiệu quả.

Đến năm 1914, Đạo luật Clayton ra đời nhằm khắc phục những hạn chế của Sherman, tập trung

vào việc ngăn chặn các hành vi có thể dẫn đến độc quyền ngay từ giai đoạn sớm như sáp nhập,

thâu tóm hoặc giao dịch cổ phần làm suy giảm cạnh tranh.

Cũng trong năm này, Đạo luật FTC được ban hành, thành lập Ủy ban Thương mại Liên bang

(FTC) với vai trò giám sát, điều tra và xử lý các hành vi cạnh tranh không lành mạnh, tăng cường

tính thực thi của pháp luật.

Năm 1950, Đạo luật Celler Kefauver tiếp tục mở rộng phạm vi của Clayton, bao gồm cả việc

mua lại tài sản chứ không chỉ cổ phần, giúp bịt kín kẽ hở mà các công ty từng lợi dụng để né

tránh quy định chống độc quyền.

Tiếp đó, Đạo luật Hart Scott Rodino năm 1976 yêu cầu các bên tham gia sáp nhập phải nộp hồ

sơ và được cơ quan chức năng xem xét trước khi hoàn tất thương vụ, giúp chính phủ có thể can

thiệp sớm nếu thương vụ có nguy cơ làm giảm cạnh tranh.

Nhìn chung, chuỗi đạo luật này tạo thành một khung pháp lý hoàn chỉnh: Sherman đặt nền móng,

Clayton và Celler Kefauver bổ sung chi tiết, FTC Act thiết lập cơ chế giám sát, còn Hart Scott Rodino

giúp kiểm soát chặt chẽ hơn trước khi sáp nhập diễn ra. Nhờ vậy, hệ thống pháp luật Hoa Kỳ có thể cân

bằng giữa tự do kinh doanh và bảo vệ lợi ích công chúng, duy trì một thị trường cạnh tranh lành mạnh và minh bạch. 11

VII. Đo lường mức độ tập trung và xác định thị phần

1. Hướng dẫn sáp nhập của Bộ Tư pháp Hoa Kỳ năm 1968 -

Bộ Tư pháp Hoa Kỳ ban hành để xác định các loại thương vụ M&A mà chính phủ có thể phản

đối, dựa trên việc diễn giải Đạo luật Sherman và Đạo luật Clayton. -

Hướng dẫn sử dụng tỷ lệ thị phần của 4 hoặc 8 công ty lớn nhất trong ngành để đánh giá mức độ

tập trung và khả năng hạn chế cạnh tranh. -

Một ngành được coi là có mức độ tập trung cao nếu 4 công ty lớn nhất chiếm ít nhất 75% tổng thị phần. -

Hướng dẫn đưa ra các ngưỡng riêng cho bên thâu tóm và bên bị thâu tóm nhằm xác định các

thương vụ cần cơ quan quản lý giám sát.

Theo tiêu chuẩn hiện nay, các ngưỡng thị phần trong hướng dẫn năm 1968 được xem là khá thấp,

chưa phản ánh chính xác mức độ cạnh tranh thực tế trên thị trường.

2. Hướng dẫn của Bộ Tư pháp năm 1982

Đến những năm 1970, những hạn chế của chính sách chống độc quyền năm 1968 nêu trên được nhận

thấy rõ hơn. Do vậy, cần có một chính sách linh hoạt hơn để phù hợp với thực tế thị trường. Chính sách

năm 1982 do William Baxter, lãnh đạo Cục Chống độc quyền, ban hành nhằm cải thiện tính dự đoán và

cơ học trong thực thi luật chống độc quyền.

Baxter áp dụng kiến thức luật và kinh tế để đưa các thước đo định lượng vào quy trình, giúp đánh giá

tác động cạnh tranh chính xác hơn. Một trong những công cụ định lượng quan trọng nhất được ông giới

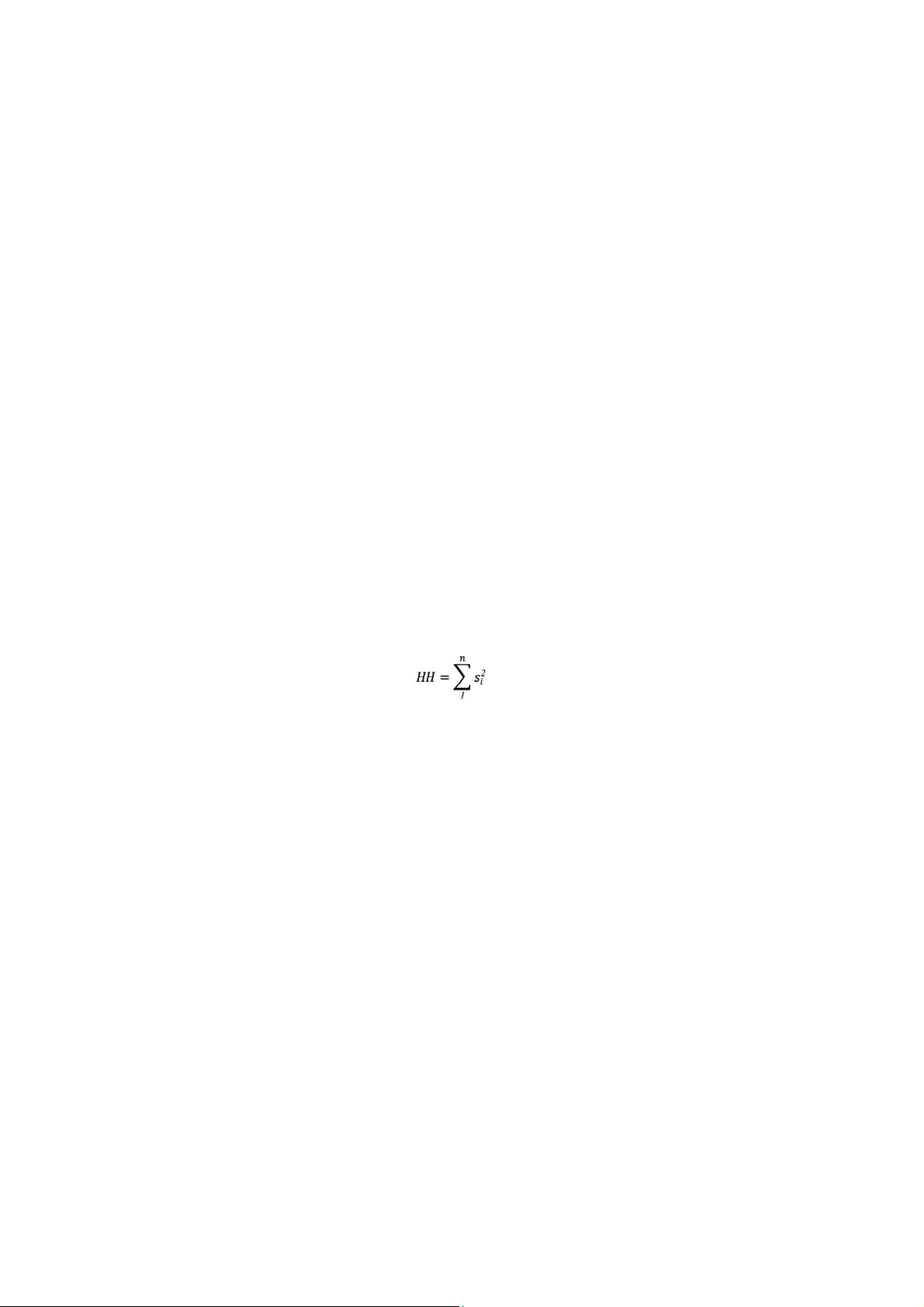

thiệu là Chỉ số Herfindahl Hirschman (HH Index) trong chính sách chống độc quyền của Hoa Kỳ. Chỉ số

HH được tính bằng tổng bình phương thị phần của từng công ty trong ngành:

Trong đó si là thị phần công ty thứ i

Ưu điểm: Cung cấp thước đo chính xác hơn về mức độ tập trung thị trường so với việc chỉ dựa vào thị

phần của bốn hoặc tám công ty lớn nhất trong ngành.

Lưu ý khi sử dụng HH: Giả định rằng các công ty duy trì thị phần trước sáp nhập cần được cân nhắc cẩn

trọng; thị phần kết hợp sau sáp nhập vẫn phải được đánh giá, dù việc xác định có thể phức tạp.

3. Đặc điểm của Chỉ số HH

Chỉ số Herfindahl-Hirschman có một số đặc điểm nhất định giúp nó trở thành thước đo mức độ tập

trung thị trường liên quan đến sáp nhập tốt hơn so với các tỷ lệ tập trung đơn giản:

Chỉ số tăng khi số lượng doanh nghiệp trong ngành giảm, phản ánh mức độ tập trung thị trường

HH được tính bằng tổng bình phương thị phần của tất cả doanh nghiệp, gán trọng số cao hơn cho các doanh nghiệp lớn 12

Chỉ số vẫn hữu ích ngay cả khi thiếu thông tin đầy đủ về các doanh nghiệp nhỏ, vì các doanh

nghiệp lớn chi phối kết quả

Trong việc đánh giá mức độ tập trung thị trường, áp dụng các ngưỡng sau:

HH < 1.000: Thị trường không tập trung; ít nguy cơ khiếu nại chống độc quyền.

1.000 HH 1.800: Thị trường tập trung trung bình; nếu tăng HH dưới 100 điểm, ít lo ngại; tăng

trên 100 điểm có thể gây vấn đề.

HH > 1.800: Thị trường tập trung cao; tăng HH dưới 50 điểm thường không đáng lo; tăng trên 50

điểm gây lo ngại đáng kể về chống độc quyền.

4. Hướng dẫn của Bộ Tư pháp Hoa Kỳ năm 1984

Hướng dẫn của Bộ Tư pháp Hoa Kỳ năm 1984 điều chỉnh quy trình đánh giá M&A để linh hoạt và

chính xác hơn. Bộ Tư pháp không chỉ dựa vào chỉ số HHI mà còn xem xét các yếu tố như hiệu quả hoạt

động, tài chính, và khả năng cạnh tranh quốc tế.

Hướng dẫn 1984 đưa ra “bài kiểm tra 5%”, yêu cầu xem xét tác động của việc tăng giá 5% đối với

mỗi sản phẩm sau khi sáp nhập. Nếu việc sáp nhập khiến doanh nghiệp có thể tăng giá mà người tiêu

dùng vẫn chấp nhận, thì thương vụ đó có thể làm giảm cạnh tranh. Bài kiểm tra này giúp xác định tác

động tiềm năng đến người tiêu dùng.

Một chỉ tiêu kinh tế vĩ mô phản ánh mức độ phản ứng của người tiêu dùng và đối thủ cạnh tranh là

khái niệm về độ co giãn. Độ co giãn của cầu theo giá thể hiện mức độ phản ứng ứng của người tiêu dùng:

● e > 1: Cầu co giãn. Tỷ lệ phần trăm thay đổi về lượng lớn hơn tỷ lệ phần trăm thay đổi về giá.

● e = 1: Cầu co giãn đơn vị. Tỷ lệ phần trăm thay đổi về lượng bằng với tỷ lệ phần trăm thay đổi về giá.

● e < 1: Cầu không co giãn. Tỷ lệ phần trăm thay đổi về lượng nhỏ hơn tỷ lệ phần trăm thay đổi về giá.

Nếu cầu không co giãn trong khoảng thay đổi giá 5%, điều này hàm ý rằng các doanh nghiệp sau sáp

nhập có quyền lực thị trường lớn hơn; ngược lại, nếu cầu co giãn, người tiêu dùng sẽ ít bị ảnh hưởng tiêu

cực bởi thương vụ sáp nhập.

5. Hướng dẫn sáp nhập năm 1992

Hướng dẫn sáp nhập năm 1992 của Bộ Tư pháp Hoa Kỳ (DOJ) và Ủy ban Thương mại Liên bang

(FTC) được ban hành nhằm làm rõ hơn cách đánh giá tác động cạnh tranh trong các thương vụ M&A, kế

thừa và mở rộng từ hướng dẫn năm 1984.

Hướng dẫn này đưa ra khái niệm “thị trường liên quan” và tiếp tục dùng chỉ số HHI để đo mức độ tập

trung thị trường. Nó quy định một quy trình năm bước gồm:

1. Xác định thị trường và mức độ tập trung

2. Đánh giá tác động cạnh tranh

3. Xem xét rào cản gia nhập thị trường 13

4. Đánh giá hiệu quả kinh tế do sáp nhập mang lại

5. Xem xét khả năng tồn tại của doanh nghiệp yếu kém (liệu việc sáp nhập có cứu được doanh nghiệp đó không)

Các bản cập nhật sau (1997, 2010, 2011) tiếp tục hoàn thiện, nhấn mạnh đánh giá thực tế thị trường, lợi

ích người tiêu dùng, và yêu cầu các bên đưa ra biện pháp đảm bảo duy trì cạnh tranh.

VIII. Chính sách cạnh tranh của châu Âu

Chính sách kiểm soát sáp nhập của EU (ban hành 1989, hiệu lực 1990) áp dụng cho các thương vụ và

liên doanh ảnh hưởng cạnh tranh xuyên biên giới, yêu cầu Ủy ban châu Âu (EC) phê duyệt. -

- Từ 2004, EU mở rộng phạm vi cho mọi thương vụ “cản trở cạnh tranh đáng kể”. Đánh giá dựa

trên thị phần, HHI, rào cản gia nhập và tác động cạnh tranh:

Thị phần > 50%: có nguy cơ cao.

Thị phần < 25-30%: ít đáng lo ngại.

HHI < 1.000 hoặc < 2.000 (tăng < 150-250 điểm): thường được chấp thuận. -

- Các vụ lớn có thể đưa lên Tòa án Công lý châu Âu (ECJ). EU và Mỹ đôi khi khác quan điểm,

như vụ GE-Honeywell, EU bác bỏ dù Mỹ thông qua. Ở EU, thị phần ≥ 40% đã có thể bị điều tra.

Một số nghiên cứu cho rằng EU có xu hướng bảo hộ doanh nghiệp nội địa. -

- Thủ tục xét duyệt sáp nhập:

EC chỉ xem xét các thương vụ vượt ngưỡng doanh thu toàn cầu và EU.

Giai đoạn I (25 ngày): 90% thương vụ được chấp thuận nhanh.

Giai đoạn II (90-105 ngày): thương vụ phức tạp phải đề xuất biện pháp khắc phục như bán tài sản

để bảo đảm cạnh tranh

Từ 2014, các bên có thể nộp hồ sơ rút gọn nếu chứng minh thương vụ không ảnh hưởng cạnh tranh. IX. Kết luận

1. Đánh giá tác động của khung pháp lý đến hiệu quả doanh nghiệp và thị trường tài chính

Đối với doanh nghiệp:

Khung pháp lý M&A đóng vai trò quan trọng trong việc tăng cường hiệu quả hoạt động của doanh

nghiệp và ổn định thị trường tài chính. Bằng việc yêu cầu minh bạch thông tin, bảo vệ quyền lợi cổ đông,

và giám sát các giao dịch lớn, khung pháp lý giúp ngăn chặn hành vi gian lận, thao túng giá cổ phiếu và

thâu tóm thù địch, từ đó tạo môi trường cạnh tranh công bằng. Các doanh nghiệp khi tham gia M&A buộc

phải cải thiện quản trị, tối ưu hóa nguồn lực, và minh bạch báo cáo tài chính để đáp ứng yêu cầu pháp lý,

điều này góp phần nâng cao hiệu quả sử dụng vốn và năng suất hoạt động. 14

Đối với thị trường tài chính

Khung pháp lý M&A giúp tăng niềm tin của nhà đầu tư, giảm rủi ro hệ thống và thúc đẩy dòng vốn

lưu thông hiệu quả. Tuy nhiên, việc tuân thủ các quy định chặt chẽ cũng có thể tăng chi phí giao dịch và

kéo dài thời gian hoàn tất thương vụ, đôi khi làm giảm tính linh hoạt của doanh nghiệp trong các quyết

định chiến lược. Nhìn chung, khung pháp lý cân bằng giữa bảo vệ nhà đầu tư và thúc đẩy phát triển doanh

nghiệp, từ đó tạo ra một thị trường tài chính minh bạch, bền vững và hiệu quả hơn.

2. Bài học rút ra về sự cân bằng giữ bảo vệ cổ đông, thúc đẩy cạnh tranh và tạo điều kiện cho M

Từ hệ thống pháp lý M&A của Hoa Kỳ, có thể rút ra rằng sự cân bằng giữa ba yếu tố: bảo vệ cổ đông,

duy trì cạnh tranh công bằng, và khuyến khích hoạt động M&A là yếu tố cốt lõi giúp thị trường phát triển bền vững.

Các quy định như Đạo luật Williams, luật chống thâu tóm cấp bang và quy định về giao dịch nội gián

giúp bảo vệ quyền lợi cổ đông, ngăn chặn các hành vi ép buộc hay gian lận trong quá trình sáp nhập. Điều

này tạo niềm tin và sự minh bạch trên thị trường vốn.

Mặt khác, những hướng dẫn của Bộ Tư pháp và FTC (1984, 1992, 2010, 2011) đảm bảo rằng các

thương vụ M&A không làm giảm cạnh tranh hoặc gây độc quyền, nhưng vẫn mở ra cơ hội cho các thương

vụ mang lại hiệu quả kinh tế. Nhờ vậy, M&A vừa được khuyến khích để nâng cao năng lực doanh nghiệp,

vừa kiểm soát chặt chẽ để bảo vệ người tiêu dùng và thị trường.

TÀI LIỆU THAM KHẢO

Gaughan, P. A. (2010). Mergers, acquisitions, and corporate restructurings. John Wiley & Sons. 15

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4