Bài thu hoạch chương 1 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Hoạt động M&A bắt đầu tăng mạnh từ đầu những năm 2000, đạt đỉnh vào giai đoạn 2006-2007 và suy giảm do đợt khủng hoảng tài chính toàn cầu năm 2008. Sau đó, xu hướng M&A phục hồi tại nhiều khu vực như Mỹ, châu Âu, châu Á. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

TRƯỜNG KINH DOANH KHOA TÀI CHÍNH

SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

BÀI THU HOẠCH CHƯƠNG 1

Giảng viên : TS.Nguyễn Thị Uyên Uyên

Môn: Sáp nhập, Mua lại và Tái cấu trúc doanh nghiệp Lớp: N2.302

Họ và tên: Đỗ Thị Thu Uyên

Mã số sinh viên: 31231025088

TP. Hồ Chí Minh, ngày 26 tháng 10 năm 2025. MỤC LỤC

1. Xu hướng M&A ở Việt Nam và thế giới................................................................................2

2. Tổng quan về sáp nhập, hợp nhất, mua lại, thâu tóm và thoái vốn.........................................2

2.1. Các khái niệm liên quan đến M&A................................................................................2

2.1.1. Sáp nhập doanh nghiệp...........................................................................................2

2.1.2. Hợp nhất doanh nghiệp...........................................................................................3

2.1.3. Mua lại doanh nghiệp..............................................................................................3

2.1.4 Thâu tóm................................................................................................................. 4

2.1.5 Thoái vốn.................................................................................................................5

2.2 Các hình thức sáp nhập..................................................................................................5

2.2.1. Căn cứ theo hình thức liên kết.................................................................................5

2.2.2. Căn cứ trên phạm vi lãnh thổ..................................................................................7

2.2.3. Căn cứ vào chiến lược mua lại hoặc căn cứ vào tính thân thiện của thương vụ..........8

2.2.4. Căn cứ vào phương thức mua lại.............................................................................9

2.2.5. Căn cứ trên phương thức tài trợ..............................................................................9

2.2.6 Sáp nhập ngược.....................................................................................................10

2.3 Công ty mua lại có mục đích đặc biệt (SPACs).............................................................11

2.4 Các hình thức thoái vốn................................................................................................12

2.4.1 Thoái vốn đơn thuần (Divestiture)..........................................................................12

2.4.2 Bán vốn cổ phần ra bên ngoài (Equity Carve-out)...................................................12

2.4.3 Tách công ty con (Spin-off).....................................................................................13

2.2.4 Chia tách cổ phần (Split-off / Exchange Offer)........................................................13

2.4.5 Chia tách hoàn toàn (Split-up)................................................................................13

2.5 Những lợi ích và rủi ro của thương vụ M&A.................................................................14

2.5.1 Lợi ích của thương vụ M&A...................................................................................14

2.5.2 Rủi ro của thương vụ M&A....................................................................................15

Một số câu hỏi liên quan đến chương 1...................................................................................16

Phân biệt Mua lại và Sáp nhập...........................................................................................16

Các yếu tố liên quan đến việc lựa chọn Mua lại Cổ phần và Sáp nhập.................................16

Phân biệt Thâu tóm và Mua lại..........................................................................................17

Hãy phân tích những lợi ích công ty thâu tóm nhận được khi sáp nhập theo chiều ngang/

chiều dọc/ tổ hợp?..............................................................................................................18

TÀI LIỆU THAM KHẢO.....................................................................................................20 1

1. Xu hướng M&A ở Việt Nam và thế giới

Hoạt động M&A bắt đầu tăng mạnh từ đầu những năm 2000, đạt đỉnh vào giai

đoạn 2006-2007 và suy giảm do đợt khủng hoảng tài chính toàn cầu năm 2008. Sau

đó, xu hướng M&A phục hồi tại nhiều khu vực như Mỹ, châu Âu, châu Á – Thái Bình

Dương, với Trung Quốc và Hồng Kông nổi bật nhờ tăng trưởng ổn định.

Tại Việt Nam, thị trường M&A phục hồi nhanh chóng sau giai đoạn COVID-19, sôi

động ở hầu hết các lĩnh vực. Dù có nhiều thách thức về kinh ttế toàn cầu, hoạt động

M&A ở Việt Nam vẫn duy trì xu hướng tăng trưởng tích cực, hướng đến các thương

vụ lớn và lĩnh vực đáp ứng tiêu chí phát triển bền vững, công nghệ cao và ESG.

2. Tổng quan về sáp nhập, hợp nhất, mua lại, thâu tóm và thoái vốn

2.1. Các khái niệm liên quan đến M&A

M&A hay “Mergers and Acquisitions” (tức “Sáp nhập và Mua lại”), đây là

thuật ngữ chỉ hoạt động giành quyền kiểm soát doanh nghiệp thông qua hình thức sáp

nhập, hợp nhất, mua lại và thâu tóm để sở hữu một phần hoặc toàn bộ doanh nghiệp

đó và có ảnh hưởng rất lớn đến sự phát triển về lâu dài của công ty.

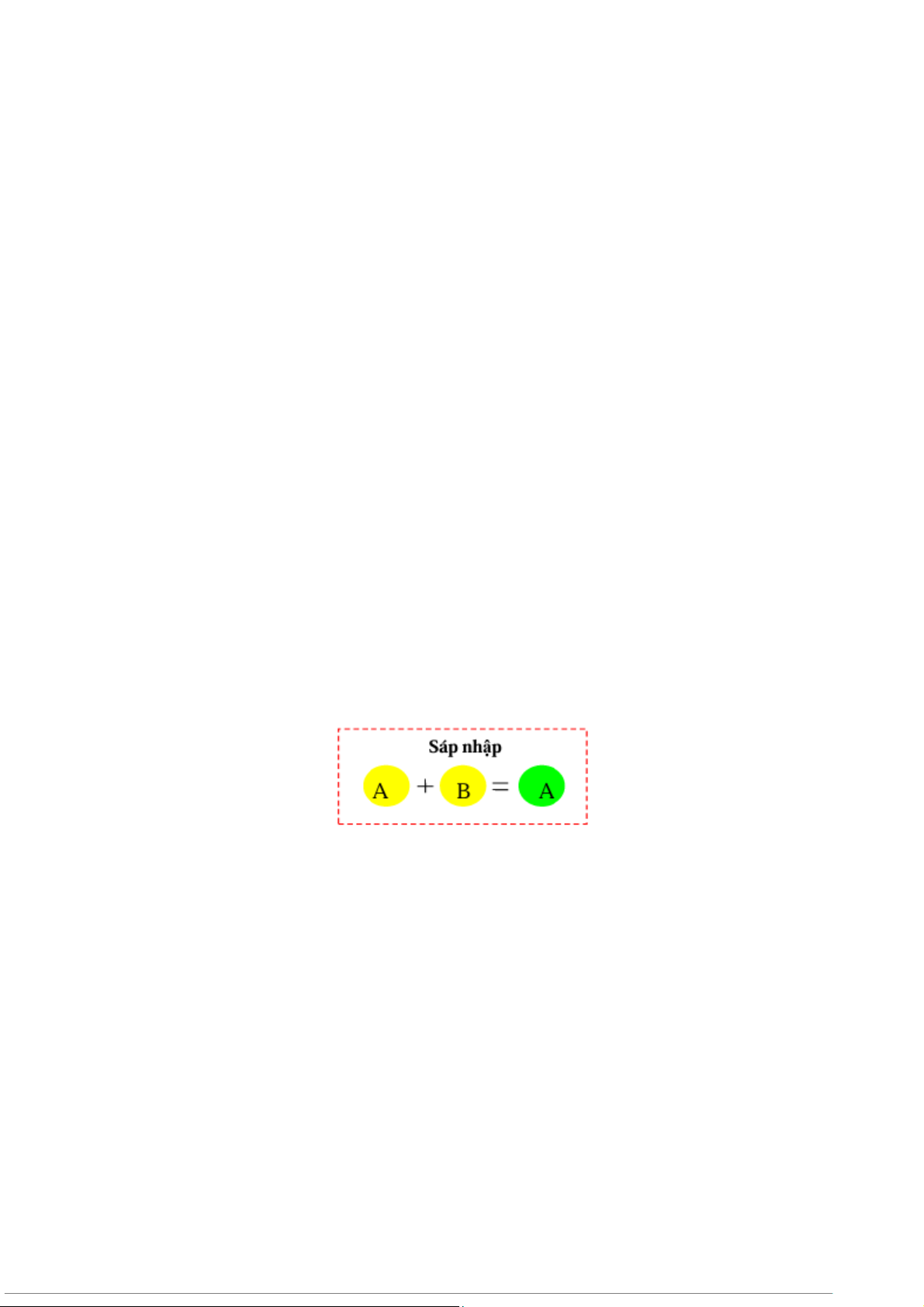

2.1.1. Sáp nhập doanh nghiệp

Được định nghĩa trong điều 201, Luật Doanh Nghiệp 2020. Có thể hiểu đơn

giản đây là quy trình mà một hay nhiều công ty sẽ bị “nuốt” bởi một công ty khác

Trong đó, công ty nhận sáp nhập sẽ kế thừa toàn bộ tài sản và nghĩa vụ nợ của

công ty bị sáp nhập. Theo đó, công ty bị sáp nhập chấm dứt việc tồn tại như là một công ty độc lập.

Ví dụ: Thương vụ mua lại 85% cổ phần Phúc Long của Masan

Masan khi mua lại 85% cổ phần của Phúc Long nghĩa là đã chính thức nắm quyền

kiểm soát chuỗi Phúc Long. Sau sáp nhập, Phúc Long không còn hoạt động độc lập

mà đã trở thành một phần của Masan Group, giúp tăng giá trị thương hiệu trong lĩnh vực F&B. 2

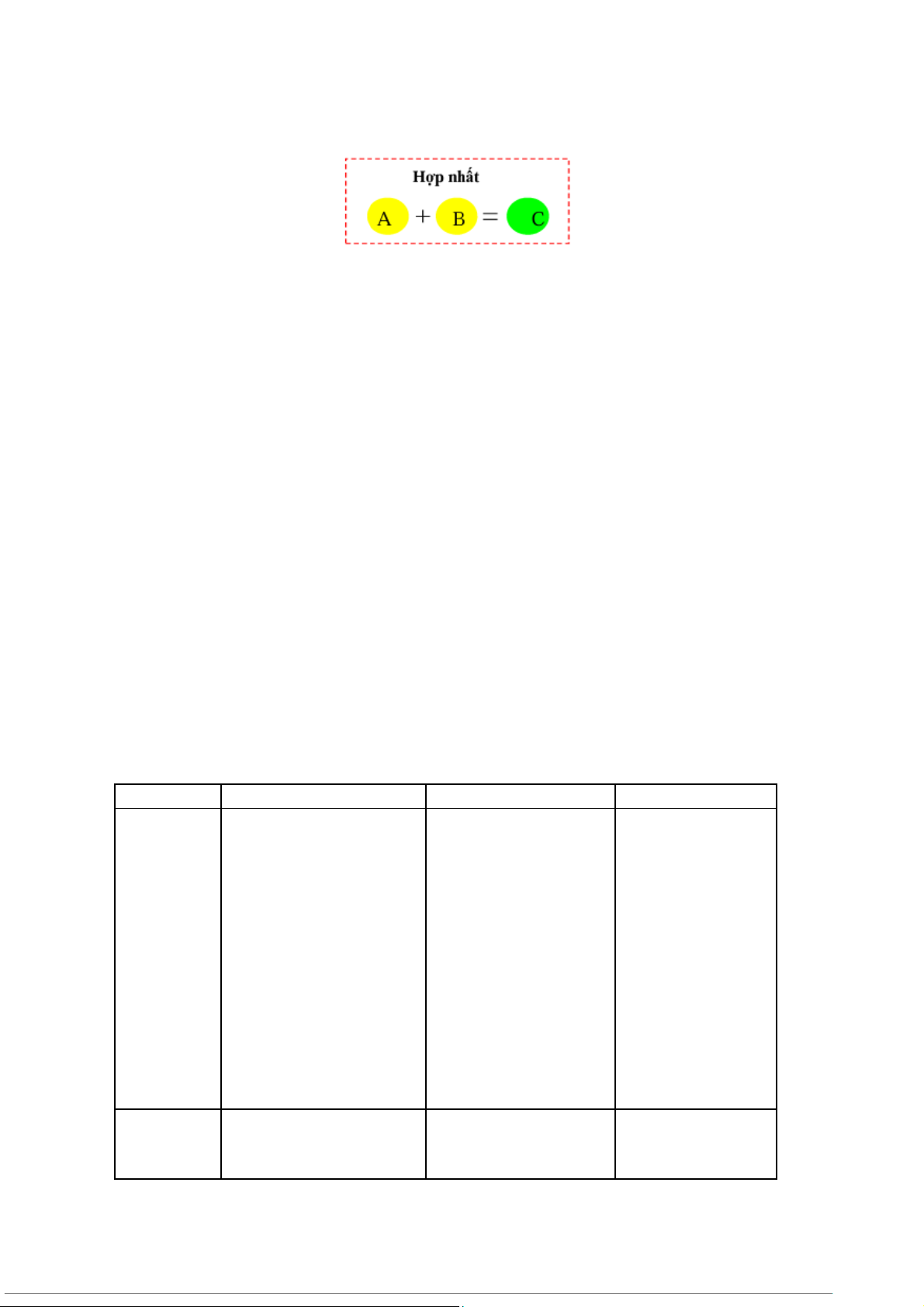

2.1.2. Hợp nhất doanh nghiệp

Đây được xem là biến thể đặc biệt của sáp nhập chỉ khác ở điểm khi hợp nhất,

tất cả công ty được hợp nhất sẽ bị giải thể và thành lập một công ty hoàn toàn mới và

chỉ có công ty mới thành lập sẽ tiếp tục hoạt động. Được quy định cụ thể theo điều

200, Luật Doanh Nghiệp 2020

Một thương vụ hợp nhất trong thực tế: Năm 1999, Mobil - là một công ty

dầu lớn của Mỹ đã sáp nhập với Exxon để thành lập một công ty mẹ có tên

ExxonMobil, tạo nên tập đoàn dầu khí lớn nhất thế giới lúc bấy giờ.

2.1.3. Mua lại doanh nghiệp

Mua lại doanh nghiệp là quá trình trong đó một doanh nghiệp (bên mua) mua

quyền kiểm soát đối với toàn bộ hoặc phần lớn vốn chủ sở hữu / tài sản của một doanh

nghiệp khác (bên bị mua). Được quy định cụ thể trong Luật Cạnh tranh 2018, tại

chương IV, mục 2, điều 19

Theo Luật của Mỹ:

Khái niệm tương tự Việt Nam nhưng quy định thêm ba hình thức cơ bản để

mua lại, gồm: Sáp nhập, Mua lại Cổ phiếu (Acquisition of Stock) và Mua lại Tài sản (Acquisition of Assets).

Dưới đây là bảng so sánh cụ thể các hình thức Tiêu chí Sáp nhập

Mua lại Cổ phiếu

Mua lại Tài sản

Khái niệm Là sự kết hợp giữa hai

Công ty tiến hànhMột công ty tiến

công ty mà trong đómua lại cổ phiếu cóhành mua lại một

công ty mục tiêu mấtquyền bầu cử củaphần hoặc tất cả

đi đặc điểm nhận diệnmột công ty kháctài sản của một

và trở thành một phần(công ty mục tiêu) công ty khác

của công ty nhận sápÁp dụng cho các (công ty mục

nhập. Công ty nhậncông ty sở hữu hạntiêu).

sáp nhập vẫn giữchế được đặc điểm nhận diện - Công ty mục tiêu là

công ty đại chúng, số lượng cổ đông lớn. Ưu điểm

Đơn giản về mặt phápThủ tục đơn giản, ítĐược điều chỉnh

lý, không tốn nhiều chiyêu cầu phê duyệtgiá trị sổ sách, phí. bên thứ ba. mang lại lợi ích 3

Chỉ chuyển quyền sở về thuế cho người

hữu cổ phần từ cổmua. đông cũ sang cổ đông mới → quyền sở hữu pháp lý không bị thay đổi, Không cần phê duyệt bởi hội đồng công ty bị mua (nếu là chào mua công khai - Tender Offer).

Rủi ro Bên nhận sáp nhập kếBên mua chịu toànBên mua không pháp lý

thừa toàn bộ nợ, nghĩabộ nợ và nghĩa vụkế thừa nợ và vụ

tiềm ẩn của công tynghĩa vụ, trừ khi mục tiêu. thỏa thuận

2.1.4 Thâu tóm

Thâu tóm là khi một công ty muốn giành quyền kiểm soát công ty khác bằng

cách mua lại toàn bộ hoặc phần lớn số cổ phiếu của công ty mục tiêu, đủ để chi phối

hoạt động và quyết định trong công ty bị mua.

Tuy phương thức tương đối giống với hành động Mua lại, nhưng bản chất của

2 hành động này thì khác nhau. Trong khi việc mua lại chủ yếu nhằm mục đích hợp

tác, mở rộng hoặc đầu tư thì thâu tóm lại nhằm giành quyền kiểm soát và quyết định

công ty mục tiêu, đôi khi không thân thiện với công ty mục tiêu.

Thâu tóm sẽ bao gồm nhiều hoạt động hơn so với Mua lại, bao gồm:

●Mua lại: Công ty thâu tóm có thể giành quyền kiểm soát công ty mục tiêu bằng

ba phương thức đã nêu (Sáp nhập, Mua lại cổ phần, Mua lại tài sản). Trong đó,

khi sử dụng phương thức thâu tóm bằng sáp nhập hoặc mua cổ phần, công ty

thâu tóm sẽ nắm được quyền biểu quyết và tham gia quyết định trong công ty bị thâu tóm.

●Giành sự ủy quyền hoặc lôi kéo cổ đông bất mãn: Các cổ đông cố gắng để

tranh lấy vị trí trong Hội đồng quản trị. Nhóm cổ đông này cố gắng giành

quyền ủy nhiệm từ các cổ đông khác - đặc biệt là các cổ đông không hài lòng

với ban lãnh đạo hiện tại, để có thể được kiểm soát hoạt động công ty khi đủ số phiếu bầu.

●Thực hiện các giao dịch chuyển đổi công ty cổ phần đại chúng sang công ty

cổ phần nội bộ: bên thâu tóm mua phần lớn hoặc toàn bộ cổ phần của một

công ty đại chúng để công ty mục tiêu không còn đủ điều kiện là công ty đại

chúng và không còn được niêm yết trên thị trường → nhằm kiểm soát hoàn

toàn hoạt động quản trị và chiến lược mà không chịu ràng buộc bởi các quy

định công bố thông tin và giám sát công khai như trước. 4

2.1.5 Thoái vốn

Thoái vốn là việc một doanh nghiệp bán đi một phần hoặc toàn bộ hoạt động của

mình thông qua hình thức bán, trao đổi hoặc có thể phá sản. Hoạt động này cũng có

thể liên quan đến việc chia, tách doanh nghiệp.

Việc bán tài sản thường được xem là hành động thoái vốn đơn giản nhất. Ngoài ra,

các công ty theo đuổi các hình thức bán tài sản khác, chẳng hạn như tách công ty

(spin-off) hay tách vốn chủ sở hữu (equity carve-out) nhằm đạt được những mục tiêu

nhất định, chẳng hạn như tối ưu về thuế. Hình thức phổ biến nhất là bán một bộ phận

của công ty mẹ cho một doanh nghiệp khác. Với công ty bán, đây là cách thu hẹp quy

mô hoạt động, trong khi với công ty mua, lại là cơ hội mở rộng kinh doanh.

Ví dụ: eBay và PayPal. Vào năm 2015, eBay đã tách PayPal thành một công ty

đại chúng độc lập thông qua hình thức spin-off. Cả hai công ty sau đó đều hoạt động

thành công và thị trường tin rằng việc tách ra giúp mỗi công ty tập trung tốt hơn vào

chiến lược riêng, qua đó giải phóng giá trị cho các cổ đông.

2.2 Các hình thức sáp nhập

2.2.1. Căn cứ theo hình thức liên kết Bao gồm 4 loại

- Sáp nhập theo chiều ngang

Là hình thức sáp nhập hay hợp nhất giữa hai công ty kinh doanh hoặc cạnh tranh trong

cùng một ngành. Một thương vụ sáp nhập theo chiều ngang xảy ra khi hai đối thủ

cạnh tranh trong cùng ngành kết hợp lại với nhau.

Ví dụ: Vào năm 2012, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) mua lại

Ngân hàng TMCP Nhà Hà Nội (Habubank). Đây là thương vụ sáp nhập đầu tiên giữa

2 ngân hàng Việt Nam, đồng thời cũng là trường hợp đầu tiên hai ngân hàng cùng

niêm yết trên thị trường chứng khoán sáp nhập thành cộng. Mục tiêu là để tăng cường

năng lực về tài chính và mở rộng mạng lưới hoạt động.

Lợi ích: Sáp nhập theo chiều ngang sẽ giúp cho công ty đi sáp nhập có được

lợi thế kinh tế về quy mô nhờ vào việc có được cơ hội mở rộng thị trường, kết hợp

thương hiệu, tiết kiệm chi phí cố định phân bổ cho một đơn vị sản phẩm, dễ dàng tiếp

cận với thị trường vốn. Đặc biệt, khi kết hợp hai đối thủ cạnh tranh cùng ngành trên

thương trường thì không những giảm bớt cho mình một đối thủ mà còn tăng sức mạnh

trên thị trường để đương đầu với các đối thủ còn lại.

- Sáp nhập theo chiều dọc

Là sự kết hợp giữa các công ty có tồn tại mối quan hệ người mua và người bán.

Sáp nhập theo chiều dọc diễn ra giữa hai công ty cùng lĩnh vực, ngành nghề nhưng lại

khác ở chu trình sản xuất. Sáp nhập theo chiều dọc là hình thức sáp nhập hay hợp nhất

giữa 2 công ty nằm trên cùng một chuỗi giá trị, dẫn đến sự mở rộng về phía trước

hoặc phía sau của công ty sáp nhập trên chuỗi giá trị đó. Có hai hình thức sáp nhập dọc: 5

● Sáp nhập tiến: à hình thức trong đó một công ty hợp nhất với khách

hàng hoặc nhà phân phối sản phẩm của mình.

● Sáp nhập lùi: Là hình thức khi một công ty sáp nhập với nhà cung cấp

đầu vào, giúp doanh nghiệp chủ động hơn trong chuỗi sản xuất – kinh

doanh, đặc biệt là trong việc kiểm soát nguồn nguyên liệu và chi phí đầu vào.

Ví dụ: Vinamilk mua GTN - Sữa Mộc Châu (Vinamilk (nhà sản xuất sữa)

Tháng 12/2019, Công ty cổ phần Sữa Việt Nam (Vinamilk) thông báo mua

xong 79,5 triệu cổ phiếu GTN của Công ty cổ phần GTNFoods, tăng tỷ lệ sở hữu từ

43,17% lên 75%. Sau giao dịch, Vinamilk chính thức thành công ty mẹ của

GTNFoods, qua đó gián tiếp sở hữu 51% quyền biểu quyết tại Sữa Mộc Châu.

Lợi ích: Sáp nhập dọc đem lại cho công ty những lợi thế: đảm bảo và kiểm

soát được chất lượng nguồn hàng vào và ra của doanh nghiệp; giảm chi phí trung gian;

khống chế, kiểm soát nguồn hàng vào và ra của đối thủ cạnh tranh

- Sáp nhập đồng tâm, đồng loại

Sáp nhập đồng tâm, đồng loại (có liên quan chặt chẽ với sáp nhập ngang) là hình thức

xảy ra khi hai công ty sáp nhập với nhau trong cùng một lĩnh vực chung, nhưng lại

không có mối quan hệ khách hàng và nhà cung cấp.

Ví dụ: Quyết định đầu tư vào Converse của Nike: Năm 2003, kỷ niệm

95 năm thành lập của thương hiệu giày Converse, Nike đã mua lại công ty với giá $ 305 triệu.

Lợi ích: Giúp doanh nghiệp sau sáp nhập mở rộng được quy mô, giảm được sự

cạnh tranh trong ngành, đồng thời gia tăng sức mạnh thương hiệu và khả năng chi phối thị trường.

- Sáp nhập theo kiểu tổ hợp

Sáp nhập theo kiểu tổ hợp diễn ra giữa hai công ty hoạt động trong lĩnh vực, ngành

hoàn toàn khác nhau. Sáp nhập kiểu tổ hợp xảy ra khi các doanh nghiệp không phải là

đối thủ cạnh tranh và không có mối quan hệ người mua - người bán. Sáp nhập tổ hợp

có thể chia thành 3 loại:

● Sáp nhập tổ hợp thuần túy: Đây là hình thức sáp nhập giữa 2 công ty

hoạt động trong những lĩnh vực không có bất cứ mối quan hệ nào với nhau.

● Sáp nhập bành trướng về địa lý: Đây là hình thức sáp nhập giữa 2 công

ty sản xuất cùng một loại sản phẩm nhưng lại tiêu thụ trên 2 thị trường

hoàn toàn cách biệt về mặt địa lý.

● Sáp nhập đa dạng hóa sản phẩm: Đây là hình thức sáp nhập giữa 2 công

ty sản xuất 2 loại sản phẩm khác nhau nhưng cùng ứng dụng công nghệ

sản xuất hoặc tiếp thị gần giống nhau. 6

Ví dụ: Năm 2010, Công ty sản xuất bánh kẹo Mỹ Kraft Foods đã mua lại

Cadbury-một doanh nghiệp bánh kẹo hàng đầu của Anh với giá trị thương vụ là 19,6

tỷ USD. Với việc mua lại Cadbury, Kraft đã trở thành công ty sản xuất bánh kẹo lớn

nhất trên thế giới → Sáp nhập bành trướng về địa lý

Lợi ích: Sáp nhập tổ hợp mang lại nhiều lợi ích cho doanh nghiệp như giảm

thiểu được rủi ro thông qua đa dạng hóa, taưng khả năng sinh lời nhờ việc mở rộng

sang lĩnh vực hoặc khu vực mới, đồng thời giúp tiết kiệm chi phí khi thâm nhập thị

trường khác nhưng cần chú ý đến những hạn chế như văn hóa, chi phí quản lý.

2.2.2. Căn cứ trên phạm vi lãnh thổ Có thể chia thành 2 loại

- Sáp nhập trong nước (Domestic Merger)

Là hình thức mua lại và sáp nhập diễn ra giữa 2 công ty hoạt động trong cùng lãnh thổ quốc gia.

Ví dụ: Masan mua lại VinCommerce và VinEco (thuộc Vingroup) (2019),

Vingroup sẽ chuyển giao toàn bộ việc điều hành Công ty VinCommerce (chuỗi siêu

thị VinMart, chuỗi cửa hàng VinMart+ và VinEco) sang cho Masan sau 5 năm xây dựng.

Kết quả: Sáp nhập trong nước giúp doanh nghiệp mở rộng quy mô hoạt động

nhằm nâng cao vị thế cạnh tranh lẫn trong và ngoài nước. Ngoài ra, doanh nghiệp sẽ

tiết kiệm được chi phí nhờ hợp nhất được các bộ phận quản lý, vận hành, marketing.

- Sáp nhập xuyên biên (Cross - border Merger)

Là hình thức mua lại và sáp nhập diễn ra giữa 2 công ty hoạt động không nằm trong

cùng lãnh thổ quốc gia (thuộc ít nhất hai quốc gia khác nhau).

Ví dụ: ThaiBev - công ty đồ uống lớn nhất Thái Lan, thông qua công ty con

Vietnam đã mua lại 53,6% cổ phần của Sabeco vào năm 2017, giúp ThaiBev thành

công trở thành công ty mẹ và có quyền kiểm soát hoạt động của Sabeco. Đây cũng là

thương vụ M&A xuyên biên giới lớn nhất trong lịch sử Việt Nam.

Kết quả: Giúp doanh nghiệp mở rộng thị trường ra quốc tế, tận dụng cơ hội

toàn cầu hoá, giảm rủi ro và sự phụ thuộc vào thị trường nội địa. Hơn nữa, công ty có

thể khai thác các lợi thế về nguồn nhân lực, nguyên vật liệu, chi phí sản xuất thấp ở

quốc gia của công ty mục tiêu.

2.2.3. Căn cứ vào chiến lược mua lại hoặc căn cứ vào tính thân thiện của thương vụ

- Thương vụ M&A thân thiện (Friendly Takeover):

Là trường hợp cả hai công ty đều sẵn sàng tham gia thương vụ, trên tinh thần

cả hai bên cùng có lợi. Trong đó, công ty thâu tóm (công ty mua lại) đưa ra lời đề nghị

công khai về việc mua lại bằng tiền mặt hoặc mua lại cổ phần của công ty mục tiêu. 7

Quy trình thực hiện M&A thân thiện thường bao gồm đàm phán và đồng thuận giữa

các cổ đông, từ đó giúp cho thương vụ diễn ra suôn sẻ và hiệu quả hơn.

Ví dụ: Một trong những thương vụ mua lại được đánh giá là “thân thiện” tại

Việt Nam trong thời gian gần đây là vụ Công ty cổ phần Hàng tiêu dùng Masan

(Masan consumer) chào mua công khai 50.11% cổ phần của Công ty cổ phần Cà phê

Biên Hòa (Vinacafe). Với 2 lĩnh vực kinh doanh khác nhau, họ cũng không phải là đối

thủ cạnh tranh trong một thương vụ thâu tóm thù địch.

Lợi ích: Do mang tính chất thân thiện, hai bên cùng đồng thuận nên quá trình

đàm phán, kí kết diễn ra suôn sẻ, tránh được những tranh chấp nội bộ, kiện tụng. Đồng

thời doanh nghiệp bị mua lại thường sẽ hợp tác tích cực với bên mua trong việc hợp

nhất hệ thống, văn hóa doanh nghiệp.

-Thương vụ M&A thù địch (Hostile Takeover):

Là trường hợp bên chào mua (bidder) tham gia thương vụ để mua lại một công ty

khác, tuy nhiên chỉ bên đi mua là có lợi và mong muốn thực hiện thương vụ với mong

muốn giành quyền kiểm soát công ty khác, bất chấp sự phản đối của ban quản trị công

ty mục tiêu. Các nguyên nhân mà bên mua lại thực hiện cuộc thôn tính thù địch

thường bao gồm: Bên mua tin rằng công ty mục tiêu đang bị định giá thấp, hoặc muốn

sở hữu thương hiệu, hoạt động, công nghệ của công ty mục tiêu. Đây cũng có thể là

động thái chiến lược của các nhà đầu tư chủ động đang tìm cách cải tổ một công ty để

tăng hiệu quả hoạt động của nó.

Ví dụ: Một thương vụ M&A nổi tiếng là Vodafone (Anh) thâu tóm

Mannesmann (Đức) năm 1999-2000 với giá trị 183 tỷ USD. Dù Ban lãnh đạo

Mannesmann phản đối quyết liệt, nhưng Vodafone vẫn thành công nhờ sự ủng hộ của

cổ đông. Thương vụ giúp Vodafone trở thành tập đoàn viễn thông lớn nhất thế giới lúc bấy giờ.

Lợi ích: Lợi ích thường tập trung vào bên thâu tóm như mở rộng hoạt động

nhanh chóng, thâm nhập được vào thị trường mới hoặc nắm giữ công nghệ, thương

hiệu mà công ty mục tiêu đang sở hữu.

2.2.4. Căn cứ vào phương thức mua lại

- Các thương vụ được thực hiện thông qua đàm phán trực tiếp.

Đàm phán trực tiếp là hình thức mà các bên liên quan gặp gỡ, trao đổi và thương

lượng trực diện để giải quyết vấn đề hoặc tranh chấp, không thông qua trung gian.

Ví dụ: Masan Group mua lại hệ thống VinCommerce (nay là WinCommerce)

từ Vingroup (2019), thông qua hình thức Đàm phán trực tiếp giữa hai tập đoàn tư nhân lớn của Việt Nam.

Lợi ích: Dễ áp dụng, linh hoạt và không bị ràng buộc bởi quy định pháp lý bắt

buộc hay chi phối bởi tổ chức hoặc quốc gia thứ ba. Các bên chủ động về thời gian, 8

địa điểm, phương thức đàm phán. Góp phần củng cố mối quan hệ, tình đoàn kết và

hiểu biết lẫn nhau, không bị ảnh hưởng hay chi phối bởi tổ chức hoặc quốc gia thứ ba.

-Các thương vụ được thực hiện thông qua đàm phán gián tiếp

Đàm phán gián tiếp là hình thức mà các bên không tiếp xúc trực tiếp, mà trao đổi

thông tin, lập trường thông qua bên trung gian hoặc văn bản. (ngân hàng đầu tư, cố vấn pháp lý, …).

Ví dụ: ThaiBev - công ty đồ uống lớn nhất Thái Lan, thông qua công ty con

Vietnam Beverage đã mua lại 53,6% cổ phần của Sabeco vào năm 2017, giúp

ThaiBev thành công trở thành công ty mẹ và có quyền kiểm soát hoạt động của Sabeco.

Ưu điểm: Giải pháp này giúp giảm xung đột bằng cách tránh đối đầu trực tiếp,

đặc biệt khi quan hệ hai bên căng thẳng. Bên trung gian như tổ chức quốc tế hoặc

trọng tài giúp tăng tính công bằng, đồng thời tiết kiệm chi phí do không cần gặp mặt

hay tổ chức sự kiện ngoại giao.

2.2.5. Căn cứ trên phương thức tài trợ

- Mua công ty thông qua việc sử dụng đòn bẩy tài chính (LBOs-Leveraged Buyout)

Trong giao dịch mua lại bằng vay nợ, bên sẽ sử dụng nguồn vốn vay để tài trợ cho

việc mua lại doanh nghiệp, với tỉ lệ nợ có thể lên đến 90-100% giá trị thương vụ.

Thông thường công ty mua sẽ thực hiện thông qua vay ngân hàng và phát hành trái

phiếu lãi suất cao để huy động, đồng thời dùng tài sản và dòng tiền của công ty mục

tiêu để trả nợ. Hình thức này chủ yếu được áp dụng khi mua lại các công ty vừa và

nhỏ hoặc một phần của tập đoàn lớn.

Ví dụ: Một trong những thương vụ LBO lớn nhất từng được ghi nhận là

thương vụ Kohlberg Kravis Roberts & Co. (KKR), Bain & Co. và Merrill Lynch mua

lại Hospital Corp. of America (HCA) vào năm 2006. Ba công ty này định giá HCA vào khoảng 33 tỷ đô la.

Lợi ích của LBO: Những thương vụ LBO không chỉ giúp các nhà đầu tư tối đa

hóa lợi nhuận từ tài sản của công ty bị thâu tóm mà còn tái cấu trúc doanh nghiệp để

nâng cao hiệu quả hoạt động. LBO cho phép nhà đầu tư sở hữu công ty mục tiêu mà

không cần sử dụng nhiều vốn tự có, thay vào đó tận dụng nguồn vay nợ. Tuy nhiên

doanh nghiệp có thể gặp khó khăn trong việc trả lãi và gốc, đặc biệt khi dòng tiền không ổn định.

- Mua công ty bằng vốn chủ sở hữu (MBOs-Management Buy-Out)

MBOS là trường hợp mua lại đặc biệt xảy ra khi các giám đốc của công ty mục tiêu

tiến hành mua lại phần lớn cổ phiếu của công ty từ những người chủ thực sự để

chuyển từ vị trí “làm công ăn lương” sang vị trí “ làm chủ doanh nghiệp” với mục tiêu 9

là để gia tăng quyền kiểm soát công ty. Đa số trường hợp, sau khi thực hiện MBOS,

ban quản trị công ty thường có xu hướng chuyển công ty cổ phần đại chúng thành

công ty tư nhân. MBO hấp dẫn với những nhà quản lý lâu năm, vì nó mang lại quyền

kiểm soát lớn hơn, cũng như lợi ích tài chính trực tiếp từ sự tăng trưởng của doanh

nghiệp mà họ đã gắn bó.

Ví dụ: Gia đình chủ tịch HĐQT Haxaco thâu tóm trên 34% vốn điều lệ công ty

Vào tháng 4/2023, bà Vũ Thị Hạnh - thành viên HĐQT kiêm thành viên Ban Kiểm

toán Haxaco thông báo hoàn tất mua thêm 6 triệu cổ phiếu HAX, nâng tỷ lệ sở hữu từ

8,91% lên 17,25%. Sau giao dịch trên, gia đình chủ tịch HAXACO đã sở hữu trên

34% công ty. Kể từ khi gia nhập Haxaco, ông Dũng và vợ đã có nhiều đợt mua cổ

phiếu để gia tăng tỷ lệ sở hữu.

Lợi ích: Do đã có kinh nghiệm làm việc tại công ty trong nhiều năm, nhà quản

lý sẽ không mất quá nhiều thời gian để tìm hiểu, làm quen với công ty như những

người quản lý bên ngoài và đồng nghĩa với việc họ được quyền tiếp cận toàn bộ bí mật

kinh doanh của công ty đó. Với những công ty đặc thù, việc quá nhiều người biết bí

mật kinh doanh được xem là một rủi ro lớn. Do vậy việc ưu tiên bán cho người nội bộ

trong công ty được ưu tiên hơn để đảm bảo kiểm soát được rủi ro này. Ngoài ra, MBO

cũng ít mang tính thâu tóm thù địch, do chúng thường xuất phát từ mong muốn

chuyển giao của chủ sở hữu hiện tại.

2.2.6 Sáp nhập ngược

Là một hình thức sáp nhập trong đó một công ty tư nhân có thể trở thành công

ty đại chúng bằng cách sáp nhập với một công ty cổ phần đại chúng đã niêm yết,

thường là một công ty không còn hoạt động hoặc chỉ là “doanh nghiệp vỏ bọc” (corporate shell).

Ví dụ: Cuối năm 2020, ông Đỗ Thành Nhân, Chủ tịch Louis Holdings, nhận

thấy Công ty CP Đầu tư và Phát triển Công nghiệp Bảo Thư (BII) đang thua lỗ, nợ

xấu và có nguy cơ bị hủy niêm yết. Ông Nhân đã thỏa thuận mua lại 10 triệu cổ phiếu

BII từ ông Nguyễn Văn Dũng, Chủ tịch HĐQT công ty này. Sau khi thực hiện sáp

nhập ngược và đổi tên thành Louis Land (BII), ông Nhân thao túng giá cổ phiếu BII

và TGG bằng cách sử dụng tài khoản người thân và hợp tác với Công ty Quản lý Tài

sản Trí Việt để tạo cung cầu giả, khiến cổ phiếu tăng trần liên tiếp và thu hút nhiều

nhà đầu tư, qua đó thu lợi bất chính.

Lợi ích: Sau khi sáp nhập, công ty hợp nhất có thể phát hành chứng khoán mà

không phải chịu toàn bộ chi phí và sự giám sát khắt khe như khi thực hiện phát hành

cổ phiếu lần đầu ra công chúng (IPO). Khi trở thành công ty đại chúng, tính thanh

khoản của cổ phiếu công ty đó được cải thiện đáng kể. Quy trình diễn ra nhanh hơn

và chi phí thấp hơn nhiều so với IPO truyền thống. Một thương vụ sáp nhập ngược

thường mất khoảng 2–3 tháng để hoàn tất, trong khi IPO có thể kéo dài nhiều tháng

hơn do quy trình phức tạp. Sáp nhập ngược thường không làm pha loãng cổ phiếu 10

nhiều như IPO, vì trong IPO, các ngân hàng đầu tư thường yêu cầu công ty phát hành

thêm cổ phần vượt quá mong muốn của họ.

2.3 Công ty mua lại có mục đích đặc biệt (SPACs)

Công ty mua lại có mục đích đặc biệt (Special Purpose Acquisition Company –

SPAC) là công ty huy động vốn thông qua một đợt phát hành cổ phiếu lần đầu ra công

chúng (IPO), trong đó nguồn vốn huy động được dành riêng cho việc thực hiện các thương vụ mua lại.

SPAC rất phổ biến trong giai đoạn 2006–2008, đặc biệt là trong năm 2008. Số

lượng SPAC đạt đỉnh vào năm 2009 và giảm dần trong những năm sau đó.

Đặc điểm IPO của SPAC:

- Các đợt IPO của SPAC khác biệt so với IPO truyền thống. SPAC bán dưới

dạng “đơn vị (unit)”, bao gồm một cổ phiếu và một hoặc hai chứng quyền.

- Các chứng khoán sau IPO có thể là cơ hội đầu tư, vì chúng đại diện cho cổ

phần trong công ty nắm giữ tiền mặt xác định nhưng giao dịch thấp hơn giá trị tiền mặt đó

Cơ chế huy động và sử dụng vốn:

- Khoảng 80% đến 90% số vốn huy động được đưa vào quỹ tín thác (trust) để sinh lãi

trong khi công ty tìm kiếm thương vụ mua lại thích hợp. Phần còn lại dùng để chi trả chi phí hoạt động.

- Cổ đông có quyền từ chối các thương vụ được đề xuất. Nếu nhà sáng lập không giới

thiệu được thương vụ trong thời hạn nhất định (ví dụ 18 tháng) hoặc không hoàn tất

trong 24 tháng, thì số tiền đầu tư được hoàn trả cho nhà đầu tư sau khi trừ chi phí và

cộng thêm lợi tức tích lũy.

- Khác với đầu tư vốn cổ phần tư nhân, cổ đông SPAC phải phê duyệt từng thương vụ cụ thể.

Rủi ro đối với nhà đầu tư:

- Công ty có thể không hoàn tất việc mua lại, khiến nhà đầu tư nhận lại ít tiền hơn

khoản đầu tư ban đầu. Ngay cả khi thương vụ hoàn tất, nhà đầu tư không biết trước công ty mục tiêu là ai.

- Trong thời gian chờ mua lại, vốn huy động được giữ trong quỹ tín thác và đầu tư vào chứng khoán chính phủ.

- Tiềm ẩn xung đột lợi ích giữa nhà đầu tư và nhà sáng lập, theo phát hiện của

Jenkinson và Sousa, những nhà đầu tư làm theo khuyến nghị của nhà sáng lập SPAC,

bất chấp tín hiệu tiêu cực từ thị trường. Điều này không đáng ngạc nhiên, vì nhà sáng

lập SPAC nhận 20% giá trị thương vụ nên họ có động cơ thúc đẩy nhà đầu tư phê

duyệt thương vụ để nhận phần thưởng. 11

2.4 Các hình thức thoái vốn

2.4.1 Thoái vốn đơn thuần (Divestiture)

Đây là hình thức thoái vốn trực tiếp và đơn giản nhất, trong đó công ty mẹ bán

hoàn toàn một bộ phận kinh doanh, công ty con, hoặc một nhóm tài sản cho một bên

thứ ba bên ngoài. Bên mua có thể là một công ty khác, một đối thủ cạnh tranh, hoặc

một quỹ đầu tư (ví dụ: quỹ cổ phần tư nhân). Đặc điểm:

- Bên bán nhận được tiền mặt, chứng khoán hoặc sự kết hợp của cả hai.

- Công ty mẹ không còn sở hữu hoặc kiểm soát bộ phận được bán.

- Đây là một hình thức thu hẹp quy mô (downsizing) điển hình, giúp công ty mẹ tập

trung nguồn lực vào các mảng kinh doanh cốt lõi.

Mục đích: Huy động vốn, loại bỏ các hoạt động kinh doanh không hiệu quả

hoặc không phù hợp với chiến lược tổng thể, giảm nợ, hoặc giải phóng tài sản.

2.4.2 Bán vốn cổ phần ra bên ngoài (Equity Carve-out)

Là một biến thể của thoái vốn, trong đó công ty mẹ bán một phần cổ phần của

một công ty con cho các nhà đầu tư bên ngoài thông qua việc phát hành cổ phiếu lần

đầu ra công chúng (IPO) của công ty con đó. Đặc điểm:

- Một pháp nhân độc lập mới được thành lập (công ty con).

- Công ty mẹ vẫn giữ quyền kiểm soát công ty con (thường nắm giữ phần lớn cổ phần sau IPO).

- Công ty mẹ nhận được dòng tiền mặt từ việc bán cổ phiếu trong đợt IPO.

- Công ty con có đội ngũ quản lý riêng và hoạt động độc lập hơn, có thể dễ dàng tiếp

cận thị trường vốn riêng.

Mục đích: Huy động vốn cho công ty con hoặc công ty mẹ mà không làm mất

quyền kiểm soát; giúp công ty con có giá trị thị trường độc lập và thu hút nhân tài;

tách biệt các hoạt động kinh doanh để tăng tính minh bạch và hiệu quả.

2.4.3 Tách công ty con (Spin-off)

Công ty mẹ tách một công ty con thành một doanh nghiệp hoàn toàn độc lập

bằng cách phân phối cổ phiếu của công ty con mới này cho tất cả các cổ đông hiện

hữu của công ty mẹ, theo tỷ lệ sở hữu của họ. Đặc điểm:

- Một pháp nhân mới được thành lập.

- Cơ cấu cổ đông của công ty con mới giống hệt cơ cấu cổ đông của công ty mẹ tại thời điểm tách.

- Công ty mẹ thường không nhận được tiền mặt trực tiếp từ giao dịch này. 12

- Cả hai công ty (mẹ và con) sau đó hoạt động độc lập với đội ngũ quản lý riêng.

Mục đích: Tập trung vào các mảng kinh doanh cốt lõi; nâng cao giá trị của các

bộ phận riêng lẻ; cho phép các công ty có chiến lược và cơ cấu vốn riêng biệt; thường

được thực hiện để đạt được các lợi ích về thuế.

2.2.4 Chia tách cổ phần (Split-off / Exchange Offer)

Cổ đông của công ty mẹ được cung cấp quyền lựa chọn để hoán đổi cổ phiếu

của họ trong công ty mẹ lấy cổ phiếu của một công ty con mới được tách ra. Cổ đông

phải từ bỏ cổ phiếu công ty mẹ để nhận cổ phiếu công ty con. Đặc điểm:

- Giống như spin-off, một pháp nhân mới được thành lập và cổ phiếu được phát hành.

- Điểm khác biệt chính là cổ đông phải từ bỏ cổ phiếu công ty mẹ, điều này làm giảm

tổng số cổ phiếu đang lưu hành của công ty mẹ.

- Cơ cấu cổ đông của công ty con mới sẽ khác so với công ty mẹ, vì chỉ những cổ

đông chọn hoán đổi mới sở hữu công ty con.

Mục đích: Giảm vốn đầu tư của công ty mẹ; cho phép cổ đông lựa chọn tập

trung vào mảng kinh doanh cụ thể; có thể cải thiện các chỉ số tài chính của công ty mẹ

(ví dụ: lợi nhuận trên mỗi cổ phiếu) do số lượng cổ phiếu giảm. Ví dụ điển hình là khi

Pfizer cho phép cổ đông đổi cổ phiếu Pfizer lấy cổ phiếu của công ty con Zoetis.

2.4.5 Chia tách hoàn toàn (Split-up)

Là hình thức thoái vốn triệt để nhất, trong đó toàn bộ công ty mẹ bị giải thể và

được chia thành một chuỗi các công ty độc lập hoàn toàn mới. Công ty mẹ ban đầu không còn tồn tại. Đặc điểm:

Nhiều pháp nhân mới được hình thành, mỗi pháp nhân hoạt động độc lập.

Cổ đông ban đầu của công ty mẹ sẽ nhận cổ phiếu của một hoặc nhiều công ty mới

này, và cơ cấu cổ đông ở mỗi công ty mới có thể khác nhau.

Mục đích: Phân chia một tập đoàn lớn thành các đơn vị kinh doanh nhỏ hơn,

độc lập để tăng hiệu quả và giá trị; thường xảy ra khi các bộ phận kinh doanh không

còn phù hợp để cùng tồn tại dưới một mái nhà.

2.5 Những lợi ích và rủi ro của thương vụ M&A

2.5.1 Lợi ích của thương vụ M&A

Mở rộng mạng lưới hoạt động trên thị trường: việc sáp nhập các doanh nghiệp

sẽ giúp mở rộng quy mô của các doanh nghiệp. Quy mô càng rộng lớn, sự tăng lên

trong việc phân phối hàng hóa giúp doanh nghiệp chiếm được thị phần lớn so với các doanh nghiệp khác. 13

Ví dụ Tháng 12/2020, thị trường M&A Việt Nam chấn động với tin Masan

Group sáp nhập hệ thống bán lẻ của Vingroup là VinCommerce, đổi tên thành

VinCommerce - trực thuộc Masan Consumer Holdings. Sau sáp nhập, Masan nhanh

chóng mở rộng quy mô sang lĩnh vực bán lẻ hiện đại, với hơn 3.000 cửa hàng trên

toàn quốc, trở thành tập đoàn hàng tiêu dùng – bán lẻ hàng đầu Việt Nam.

Hiệu quả hoạt động:

Hoạt động M&A giúp doanh nghiệp tăng hiệu quả hoạt động bằng việc giảm

chi phí hoạt động như chi phí quảng cáo, chi phí lao động, chi phí thuê mặt bằng, đem

lại nguồn vốn giúp doanh nghiệp mua sắm trang thiết bị hiện đại phục vụ cho việc sản

xuất kinh doanh. Trở lại với thương vụ Công ty cổ phần Thế giới số Trần Anh sáp

nhập vào Công ty cổ phần đầu tư Thế giới di động. Trước khi sáp nhập, Trần Anh là

một nhà phân phối lớn về linh kiện điện máy với khoảng hơn 30 siêu thị điện máy ở

22 tỉnh thành. Tuy nhiên, do tăng trưởng nóng làm chi phí phát sinh lớn nên biên lợi

nhuận của công ty giảm mặc dù quy mô công ty lớn. Chính vì vậy, ban điều hành của

công ty quyết định sáp nhập và Điện máy xanh của Thế giới di động. Vụ sáp nhập

giúp Trần Anh giảm được chi phí vận hành, cắt khoản lỗ nhờ nguồn thu từ cho thuê mặt bằng.

Sự đa dạng hóa:

Việc sáp nhập tạo cơ hội cho doanh nghiệp mở rộng lĩnh vực kinh doanh, tăng

sức cạnh tranh trên thị trường. Điển hình là Tập đoàn Thế giới di động lấn sân sang

lĩnh vực phân phối dược phẩm bằng việc mua lại cổ phần doanh nghiệp dược phẩm

Phúc An Khang. Hay công ty cổ phần bán lẻ kỹ thuật số FPT retail mua chuỗi nhà

thuốc Long Châu. Việc các công ty công nghệ thi đua sáp nhập và mua lại các chuỗi

nhà thuốc khiến cho thị trường kinh doanh dược phẩm trở nên phát triển hơn.

Cải thiện nguồn lực tài chính của doanh nghiệp:

Đối với doanh nghiệp bị mua lại, bị sáp nhập: Trong thương vụ M&A, nếu

doanh nghiệp bị mua lại, bị sáp nhập là doanh nghiệp có khả năng tài chính kém hoặc

đang ở tình trạng thua lỗ thì việc sáp nhập (hoặc chấp nhận bán lại 1 phần hoặc toàn

bộ doanh nghiệp) sẽ giúp cải thiện sức mạnh tài chính hoặc cũng có thể giúp chủ

doanh nghiệp trút bỏ được những khoản nợ mất khả năng chi trả

Đối với doanh nghiệp mua lại hoặc sáp nhập: Xét về giá trị thương mại, việc

sáp nhập hoặc mua lại thường sẽ mang lại những ảnh hưởng tích cực về mặt tài chính

cho doanh nghiệp như: tăng giá cổ phiếu, gia tăng tài sản, cơ hội tiếp cận đầu tư, tăng

khả năng vay vốn, tăng doanh thu, lợi nhuận…

2.5.2 Rủi ro của thương vụ M&A

Rủi ro pháp lý

Rủi ro trong quá trình hoạt động như doanh nghiệp đang bị tạm ngừng, đang nợ

thuế hoặc không tuân thủ các quy định của pháp luật trong quá trình kinh doanh

(không có giấy phép con khi kinh doanh). 14

Rủi ro liên quan đến kiện tụng, tranh chấp về Hợp đồng dân sự, lao động. Tùy

vào từng trường hợp, từng giao dịch thực tế, ngành nghề đặc thù của doanh nghiệp

hoặc tùy thuộc vào thỏa thuận của các bên mua và bán mà bên bán phải cung cấp các hồ sơ pháp lý.

Rủi ro tài chính

Đây là rủi ro mà bên mua đặc biệt quan tâm, những rủi ro này có thể liênquan

đến việc góp vốn. Doanh nghiệp chưa góp đủ vốn, nguồn vốn kinh doanh không minh

bạch, rủi ro về tài sản bao gồm việc định giá tài sản không đúng với giá trị thực tế, rủi

ro trong các khoản nợ đối với cơ quan nhà nước và đối tác. Thông thường để kiểm tra,

rà soát các nội dung liên quan đến tài chính bên mua sẽ thuê các đơn vị kiểm toán độc

lập để soát xét những rủi ro về tài chính, đối với tài sản thì thuê bên thẩm định giá để

định giá lại doanh nghiệp.

Rủi ro thị trường

Rủi ro thị trường trong M&A là rủi ro mà giá trị của thương vụ, cổ phiếu, hoặc

các tài sản liên quan có thể biến động bất lợi do thay đổi của các điều kiện thị trường như:

- Biến động giá cổ phiếu, lãi suất, tỷ giá hối đoái, giá hàng hóa

- Biến động kinh tế vĩ mô, tâm lý nhà đầu tư, hoặc môi trường chính trị.

- Nói cách khác, ngay cả khi doanh nghiệp mua và doanh nghiệp bán đều “tốt”, thì giá

trị thực tế của thương vụ có thể sụt giảm do các yếu tố bên ngoài không thể kiểm soát. 15

Một số câu hỏi liên quan đến chương 1

Phân biệt Mua lại và Sáp nhập Mua lại Sáp nhập Định

Một công ty mua cổ phần hoặc

Hai công ty hợp nhất thành công nghĩa

tài sản công ty khác, công ty bị

ty mới, công ty cũ thường chấm mua vẫn tồn tại. dứt.

Cơ cấu & Bên mua kiểm soát hoàn toàn,Hai phần ba cổ đông phải bỏ kiểm soát

cổ đông thiểu số có thể bị loại

phiếu biểu quyết đồng ý chấp bỏ. nhận việc sáp nhập. Chi phí

Tốn nhiều do chuyển quyền sở

Thường ít hơn, nhưng nếu cổ hữu tài sản, cổ phần.

đông bất đồng giá (Appraisal rights), chi phí tăng.

Quyền của Cổ đông công ty mục tiêu cần

Cổ đông có quyền đánh giá cổ cổ đông

bỏ phiếu nếu mua tài sản, có thể

phần với giá hợp lý, cần đồng ý mất quyền kiểm soát. việc sáp nhập.

Các yếu tố liên quan đến việc lựa chọn Mua lại Cổ phần và Sáp nhập Yếu tố

Mua lại Cổ phần Sáp nhập

Cuộc họp & BỏKhông cần thiết phải tổCần sự chấp thuận của cổ phiếu

chức các cuộc họp cổ đôngđông để tiến hành, thường

không cần bỏ phiếu đểít nhất 2/3 cổ đông đồng ý bquyết (theo luật Mỹ).

Thương lượng

Thương lượng trực tiếp với

Diễn ra theo cơ chế đồng

cổ đông mà không cầnthuận giữa hai công ty, ít

thông qua Hội đồng quản trịkhả năng bị phản đối trực hay Ban Giám đốc. tiếp bởi Ban Giám đốc. Tuy nhiên, Ban Giám đốc

công ty mục tiêu thường có xu hướng chống lại. Lựa chọn

Thích hợp khi muốn mua cổ

Phù hợp khi muốn hấp thụ

phiếu một cách linh hoạt,toàn bộ công ty mục tiêu,

nhưng có thể không hấptránh rủi ro cổ đông từ chối.

thụ hoàn toàn công ty mục tiêu. 16

Phân biệt Thâu tóm và Mua lại 17 Tiêu chí

Mua lại (Acquisition)

Thâu tóm (Takeover) Định

Hoạt động tiếp quản bằng cách Hành động xảy ra khi một nghĩa

mua lại một công ty khác (côngcông ty tìm cách nắm giữ

ty mục tiêu). Theo Luật Cạnh quyền kiểm soát một hoặc

tranh Việt Nam, là việc mua lạinhiều công ty khác thông

vốn góp/tài sản đủ để kiểmqua việc mua toàn bộ hoặc

soát, chi phối doanh nghiệp.

một tỷ lệ cổ phiếu đủ để nắm quyền/chi phối. Phạm

Hẹp hơn. Chỉ là một trong cácRộng hơn. Bao gồm nhiều

vi hoạt hoạt động để đạt được mục tiêuhoạt động khác nhau, trong động thâu tóm.

đó Mua lại chỉ là một phần

trong các hoạt động này.. Các

Tập trung vào việc chuyển Bao gồm tất cả các phương hình

quyền sở hữu tài sản hoặc cổthức giành quyền kiểm soát: thức phiếu:

- Mua lại, Sáp nhập, Hợp - Sáp nhập nhất

- Mua lại cổ phiếu (Acquisition - Giành sự ủy quyền of Stock) (Proxy Contests)

- Mua lại tài sản (Acquisition - Chuyển đổi sang công ty of Assets) cổ phần nội bộ (Going Private) Thách

Mua lại cổ phiếu có thể khôngMục tiêu cuối cùng là giành thức

thể thâu tóm hoàn toàn công tyquyền chi phối, có thể thực khi

mục tiêu nếu cổ đông thiểu sốhiện thông qua nhiều con

mua cổ từ chối đề nghị chào mua, đường khác nhau để vượt phiếu

khiến việc mua lại gặp trở ngại.qua các rào cản.

Hãy phân tích những lợi ích công ty thâu tóm nhận được khi sáp nhập theo chiều

ngang/ chiều dọc/ tổ hợp? 18

- Sáp nhập theo chiều ngang: Là hình thức sáp nhập hay hợp nhất giữa hai công ty

kinh doanh hoặc cạnh tranh trong cùng một ngành. Một thương vụ sáp nhập theo

chiều ngang xảy ra khi hai đối thủ cạnh tranh trong cùng ngành kết hợp lại với nhau.

Lợi ích: Từ những thương vụ sáp nhập theo chiều ngang sẽ giúp cho công ty đi

sáp nhập có được lợi thế kinh tế về quy mô nhờ vào việc có được cơ hội mở rộng thị

trường, kết hợp thương hiệu, tiết kiệm chi phí cố định phân bổ cho một đơn vị sản

phẩm, dễ dàng tiếp cận với thị trường vốn. Đặc biệt, khi kết hợp hai đối thủ cạnh tranh

cùng ngành trên thương trường thì không những giảm bớt cho mình một đối thủ mà

còn tăng sức mạnh trên thị trường để đương đầu với các đối thủ còn lại.

- Sáp nhập theo chiều dọc: là sự kết hợp giữa các công ty có tồn tại mối quan hệ

người mua và người bán. Sáp nhập theo chiều dọc diễn ra giữa hai công ty cùng lĩnh

vực, ngành nghề nhưng lại khác ở chu trình sản xuất. Sáp nhập theo chiều dọc là hình

thức sáp nhập hay hợp nhất giữa 2 công ty nằm trên cùng một chuỗi giá trị, dẫn đến sự

mở rộng về phía trước hoặc phía sau của công ty sáp nhập trên chuỗi giá trị đó.

Lợi ích: đảm bảo và kiểm soát được chất lượng nguồn hàng vào và ra của

doanh nghiệp; giảm chi phí trung gian; khống chế, kiểm soát nguồn hàng vào và ra

của đối thủ cạnh tranh

- Sáp nhập tổ hợp: diễn ra giữa hai công ty hoạt động trong lĩnh vực, ngành hoàn

toàn khác nhau. Sáp nhập kiểu tổ hợp xảy ra khi các doanh nghiệp không phải là đối

thủ cạnh tranh và không có mối quan hệ người mua - người bán.

Lợi ích: Sáp nhập tổ hợp có ưu điểm là giúp cho công ty sáp nhập giảm thiểu

được rủi ro nhờ vào đa dạng hóa; gia tăng khả năng sinh lợi nhờ vào việc tìm kiếm

được các cơ hội phát triển mới; tiết kiệm được chi phí khi gia nhập vào thị trường

mới…. Tuy nhiên, Sáp nhập tổ hợp cũng hàm chứa nhiều nhược điểm như có thể làm

cho công ty sáp nhập đối mặt với vấn đề văn hóa quốc gia, gia tăng trong chi phí quản

lý khi gia nhập vào thị trường mới. Ưu điểm:

- Sau khi sáp nhập, công ty hợp nhất có thể phát hành chứng khoán mà không phải

chịu toàn bộ chi phí và sự giám sát khắt khe như khi thực hiện phát hành cổ phiếu lần đầu ra công chúng (IPO).

- Khi trở thành công ty đại chúng, tính thanh khoản của cổ phiếu công ty đó được cải

thiện đáng kể. Do đó, công ty có thể sử dụng cổ phiếu (nay có tính thanh khoản hơn)

để mua lại các công ty mục tiêu khác. Các công ty mục tiêu tiềm năng thường ngần

ngại chấp nhận cổ phiếu không thanh khoản từ một công ty tư nhân, trong khi cổ

phiếu của công ty đại chúng có thị trường giao dịch sẵn thường hấp dẫn hơn. Vì vậy,

nếu mục tiêu là thực hiện các thương vụ mua lại bằng cổ phiếu, sáp nhập ngược có thể là lựa chọn phù hợp. 19

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4