Bài thu hoạch Chương 1: tổng quan về sáp nhập, hợp nhất, mua lại, thâu tóm và thoái vốn môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

“Mua lại doanh nghiệp là việc một doanh nghiệp trực tiếp hoặc gián tiếp mua toàn bộ hoặc một phần vốn góp, tài sản của doanh nghiệp khác đủ để kiểm soát, chi phối hoạt động kinh doanh của doanh nghiệp bị mua lại.”. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH BÀI THU HOẠCH

CHƯƠNG 1: TỔNG QUAN VỀ SÁP NHẬP, HỢP

NHẤT, MUA LẠI, THÂU TÓM VÀ THOÁI VỐN

Môn học: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp

Giảng viên: Nguyễn Thị Uyên Uyên Mã LHP: 25C1FIN50509006 Sinh viên thực hiện: Mssv:

TP. Hồ Chí Minh, ngày 25 tháng 10 năm 2025 MỤC LỤC

LỜI CẢM ƠN:...........................................................................................................................................1

CHƯƠNG 1: TỔNG QUAN VỀ MUA BÁN VÀ SÁP NHẬP DOANH NGHIỆP.................................2

1.1. Sáp nhập doanh nghiệp (Merger):..............................................................................................2

1.2. Hợp nhất doanh nghiệp (Consolidation).....................................................................................3

1.3. Mua lại doanh nghiệp (Acquisition)...........................................................................................4

1.3.1. Mua lại cổ phiếu (Acquisition of Stock).........................................................................4

1.3.2. Mua lại tài sản (Acquisition of Assets)...........................................................................5

1.3.3. So sánh giữa Mua lại cổ phiếu và Sáp nhập....................................................................5

1.4. Thâu tóm (Takeover)..................................................................................................................5

1.5. Thoái vốn (Divestiture)..............................................................................................................6

1.6. Sơ đồ tổng hợp các hình thức kết hợp doanh nghiệp.................................................................7

CHƯƠNG 2: LỊCH SỬ VÀ CÁC LÀN SÓNG M&A TOÀN CẦU........................................................7

2.1. Khái quát về các làn sóng M&A................................................................................................7

2.2. Làn sóng M&A thứ nhất (1897–1904): Thời đại độc quyền (Monopoly Wave).......................7

2.3. Làn sóng thứ hai (1916–1929): Mở rộng theo chiều dọc (Vertical Integration Wave)..............8

2.4. Làn sóng thứ ba (1965–1969): Thời kỳ Conglomerate – Đa ngành...........................................9

2.5. Làn sóng thứ tư (1981–1989): Thời kỳ tài chính hóa – Leveraged Buyouts............................10

2.6. Làn sóng thứ năm (1993–2000): Toàn cầu hóa và công nghệ bùng nổ....................................11

2.7. Làn sóng thứ sáu (2003–2007): M&A toàn cầu hóa mạnh mẽ................................................12

2.8. Làn sóng thứ bảy (2010–nay): Kỷ nguyên kỹ thuật số và toàn cầu hóa mới...........................12

2.9. Tổng kết so sánh các làn sóng M&A........................................................................................13

2.10. Nhận xét chung.......................................................................................................................14

CHƯƠNG 3: CÔNG TY MUA LẠI CÓ MỤC ĐÍCH ĐẶC BIỆT (SPACs).........................................14

3.1. Khái niệm.................................................................................................................................14

3.2. Cấu trúc hoạt động....................................................................................................................14

3.3. Ưu điểm của SPAC...................................................................................................................15

3.4. Hạn chế và rủi ro......................................................................................................................15

3.5. Ví dụ thực tế.............................................................................................................................16

3.6. Sự bùng nổ và suy giảm...........................................................................................................16

3.7. Liên hệ Việt Nam.....................................................................................................................16

CHƯƠNG 4: CÔNG TY MẸ (HOLDING COMPANY)........................................................................17

4.1. Khái niệm.................................................................................................................................17

4.2. Mục tiêu hình thành..................................................................................................................17

4.3. Cấu trúc tổ chức........................................................................................................................18

4.4. Ưu điểm và nhược điểm...........................................................................................................18

4.5. Ví dụ thực tế.............................................................................................................................19

4.6. Vai trò trong M&A...................................................................................................................19

4.7. Liên hệ tại Việt Nam................................................................................................................20

4.8. So sánh tổng quan.....................................................................................................................20

CHƯƠNG 5: KẾT LUẬN VÀ NHẬN XÉT CÁ NHÂN........................................................................21

5.1. Kết luận chung..........................................................................................................................21

5.2. Nhận xét và liên hệ thực tế.......................................................................................................21

5.3. Bài học rút ra............................................................................................................................21 1 LỜI CẢM ƠN:

Trước tiên, em xin gửi lời cảm ơn chân thành và sâu sắc nhất đến cô Nguyễn

Thị Uyên Uyên, người đã không chỉ truyền đạt cho chúng em những kiến thức

mới mẻ và quý giá, mà còn truyền cảm hứng qua từng bài giảng trong suốt

những buổi học vừa qua.

Bài thu hoạch này được thực hiện với sự cố gắng của em, nhưng do kiến thức

và kinh nghiệm còn hạn chế, chắc chắn sẽ không tránh khỏi những thiếu sót.

Em rất mong nhận được những góp ý quý báu từ cô để có thể hoàn thiện hơn

bài viết của mình, đồng thời rút kinh nghiệm cho những lần sau.

Một lần nữa, em xin gửi lời cảm ơn chân thành cô, chúc cô luôn dồi dào sức

khỏe và tiếp tục giữ vững ngọn lửa nhiệt huyết trong sự nghiệp trồng người. 2

CHƯƠNG 1: TỔNG QUAN VỀ MUA BÁN VÀ SÁP NHẬP DOANH NGHIỆP

1.1. Sáp nhập doanh nghiệp (Merger):

- Theo Luật của Việt Nam (Theo Điều 201 – Luật Doanh nghiệp 2020):

“Một hoặc một số công ty (sau đây gọi là công ty bị sáp nhập)

có thể sáp nhập vào một công ty khác (sau đây gọi là công ty

nhận sáp nhập) bằng cách chuyển toàn bộ tài sản, quyền, nghĩa

vụ và lợi ích hợp pháp sang công ty nhận sáp nhập, đồng thời

chấm dứt sự tồn tại của công ty bị sáp nhập.”

=> Như vậy, sáp nhập là việc một công ty bị chấm dứt pháp

nhân và toàn bộ tài sản, quyền, nghĩa vụ được chuyển sang cho công ty nhận sáp nhập. - Theo Luật của Mỹ:

Theo quy định pháp luật doanh nghiệp Mỹ, sáp nhập là sự kết hợp

giữa hai công ty mà trong đó một công ty bị thâu tóm và chấm dứt

tồn tại, công ty còn lại kế thừa toàn bộ quyền và nghĩa vụ của công ty bị sáp nhập.

● Mục tiêu chính: Mất đi đặc điểm nhận diện riêng và trở thành

một phần của công ty nhận sáp nhập.

● Công ty sáp nhập giữ nguyên pháp nhân của mình, nhưng mở

rộng quy mô và vốn chủ sở hữu.

=> Hoạt động sáp nhập thường gắn với việc hợp nhất một công ty

yếu hơn vào công ty mạnh hơn nhằm tận dụng nguồn lực, thị phần,

nhân lực hoặc thương hiệu.

Ví dụ: Năm 1999, Exxon và Mobil sáp nhập thành ExxonMobil, một tập

đoàn dầu khí lớn nhất thế giới.

1.2. Hợp nhất doanh nghiệp (Consolidation)

- Theo Luật của Việt Nam (Theo Điều 200 – Luật Doanh nghiệp 2020):

“Hai hoặc một số công ty (sau đây gọi là công ty bị hợp nhất)

có thể hợp nhất thành một công ty mới (sau đây gọi là công ty 3

hợp nhất), đồng thời chấm dứt sự tồn tại của các công ty bị hợp nhất.”

=> Như vậy, hợp nhất là việc các công ty cũ chấm dứt pháp nhân và

thành lập một pháp nhân mới kế thừa toàn bộ tài sản, nghĩa vụ và quyền lợi của các bên. - Theo Luật của Mỹ

● Hợp nhất tương tự sáp nhập, nhưng kết quả là hình thành một công ty hoàn toàn mới.

● Cả hai công ty trước đó đều không còn tồn tại độc lập.

→ Ví dụ: Công ty Burroughs và Sperry hợp nhất thành Unisys Corporation (1986).

( Nguồn: https://www.burroughsinfo.com/unisys-corporation.html )

1.3. Mua lại doanh nghiệp (Acquisition)

- Theo Luật của Việt Nam (Theo Luật Cạnh tranh 2018 (có hiệu lực

từ 01/7/2019) – Chương IV, Điều 29):

“Mua lại doanh nghiệp là việc một doanh nghiệp trực tiếp hoặc

gián tiếp mua toàn bộ hoặc một phần vốn góp, tài sản của

doanh nghiệp khác đủ để kiểm soát, chi phối hoạt động kinh

doanh của doanh nghiệp bị mua lại.”

Điểm mấu chốt của hoạt động mua lại là kiểm soát hoặc chi phối ⇒

công ty mục tiêu, không nhất thiết phải hợp nhất pháp nhân. - Theo Luật của Mỹ

● Mua lại là việc một công ty giành quyền kiểm soát công ty khác

bằng cách mua cổ phần hoặc tài sản của công ty đó.

● Có ba hình thức chính: 1. Sáp nhập (Merger);

2. Mua lại cổ phiếu (Acquisition of Stock);

3. Mua lại tài sản (Acquisition of Assets).

1.3.1. Mua lại cổ phiếu (Acquisition of Stock) 4

- Là hình thức công ty mua cổ phiếu có quyền biểu quyết của công ty mục tiêu.

- Thanh toán bằng tiền mặt, cổ phiếu hoặc chứng khoán khác.

- Thường dùng chào mua công khai (Tender Offer) nếu công ty

mục tiêu không đồng ý bán

- Mua cổ phiếu ít tốn chi phí pháp lý, nhưng có thể phải chịu rủi ro

do cổ đông thiểu số không bán cổ phần.

- Ở Mỹ, các cổ đông thiểu số có “quyền định giá (Appraisal

rights)” để yêu cầu công ty mua lại cổ phần với giá hợp lý.

1.3.2. Mua lại tài sản (Acquisition of Assets)

- Là hình thức công ty mua lại toàn bộ hoặc một phần tài sản hữu

hình và vô hình của công ty mục tiêu.

- Giao dịch này thường yêu cầu sự phê duyệt của Hội đồng quản trị và cổ đông công ty bán.

+> Ưu điểm: Người mua tránh được các khoản nợ tiềm ẩn của công ty mục tiêu.

+> Nhược điểm: Phải thực hiện lại các thủ tục chuyển nhượng quyền sở

hữu tài sản, tốn thời gian và chi phí.

1.3.3. So sánh giữa Mua lại cổ phiếu và Sáp nhập Tiêu chí Mua lại cổ phiếu Sáp nhập

Tư cách pháp Cả hai công ty vẫn tồn tại Chỉ công ty nhận sáp nhân nhập tồn tại Quyền biểu

Không cần tổ chức Đại hội Cần nghị quyết của cổ quyết cổ đông đông Chi phí pháp Thấp hơn Cao hơn lý Mức độ kiểm Linh hoạt Toàn phần soát Ta có: A + B = A → Sáp nhập A + B = C → Hợp nhất 5

A mua cổ phần của B → Mua lại cổ phiếu

A mua tài sản của B → Mua lại tài sản

A + B → (A,B cùng tồn tại) → Liên minh/Đầu tư mới 1.4. Thâu tóm (Takeover)

- Là hành vi một công ty giành quyền kiểm soát công ty khác bằng cách

mua lại phần lớn cổ phần có quyền biểu quyết.

- Có thể là thân thiện (friendly takeover) hoặc thù địch (hostile takeover). +> Thâu tóm thân thiện

● Được sự đồng thuận của ban lãnh đạo công ty mục tiêu.

● Hai bên đàm phán, công bố công khai, hợp nhất kế hoạch chiến lược. +> Thâu tóm thù địch

● Diễn ra khi ban lãnh đạo công ty mục tiêu phản đối.

● Bên mua thực hiện chào mua công khai (Tender Offer) hoặc ủy

quyền cổ đông (Proxy Fight) để kiểm soát công ty.

→ Ví dụ: Vodafone thâu tóm Mannesmann (1999) – thương vụ M&A

lớn nhất lịch sử châu Âu. ( Nguồn:

https://www.eurofound.europa.eu/en/publications/all/vodafones-

hostile-takeover-bid-mannesmann-highlights-debate-german )

1.5. Thoái vốn (Divestiture)

- Là quá trình doanh nghiệp bán hoặc tách một phần tài sản, công ty con

hoặc mảng kinh doanh của mình. - Mục tiêu:

●Tái cấu trúc hoạt động, tập trung vào lĩnh vực cốt lõi.

●Thu hồi vốn hoặc giảm nợ.

●Tối ưu giá trị cổ đông.

- Các hình thức thoái vốn phổ biến: 6

● Bán tài sản (Asset Sale): bán trực tiếp một bộ phận.

● Spin-off: tách công ty con, cổ đông cũ nhận cổ phần mới.

● Equity Carve-out: bán một phần cổ phần công ty con ra công chúng.

→ Ví dụ: eBay thoái vốn khỏi PayPal (2015) để hai bên hoạt động độc lập hiệu quả hơn.

( Nguồn: https://vnexpress.net/paypal-va-ebay-chia-tay-se-tot-cho- ca-hai-3251016.html )

1.6. Sơ đồ tổng hợp các hình thức kết hợp doanh nghiệp A + B = A → Sáp nhập A + B = C → Hợp nhất

A mua cổ phiếu B → Mua lại cổ phần

A mua tài sản B → Mua lại tài sản

A + B (cùng tồn tại) → Liên minh / Liên doanh

A → tách B → Thoái vốn / Spin-off

CHƯƠNG 2: LỊCH SỬ VÀ CÁC LÀN SÓNG M&A TOÀN CẦU

2.1. Khái quát về các làn sóng M&A

- Hoạt động Mergers and Acquisitions (M&A) không diễn ra liên tục mà

tăng mạnh theo từng giai đoạn, tạo thành những “làn sóng M&A” (Merger Waves).

- Mỗi làn sóng thường gắn liền với:

●Bối cảnh kinh tế vĩ mô,

●Chính sách tài chính – tiền tệ,

●Sự phát triển của thị trường vốn, và

● Tiến bộ công nghệ hoặc thay đổi trong quản trị doanh nghiệp.

- Các nhà nghiên cứu thống nhất rằng từ cuối thế kỷ XIX đến nay, thế

giới đã trải qua ít nhất sáu làn sóng M&A lớn – mỗi giai đoạn phản ánh

đặc trưng riêng về động cơ, phương thức tài trợ và quy mô toàn cầu. 7

2.2. Làn sóng M&A thứ nhất (1897–1904): Thời đại độc quyền (Monopoly Wave)

- Bối cảnh: Cuối thế kỷ XIX, Cách mạng Công nghiệp lần thứ hai giúp

Mỹ trở thành trung tâm công nghiệp toàn cầu. Hệ thống đường sắt, thép

và dầu mỏ phát triển mạnh, tạo ra nhu cầu hợp nhất để kiểm soát nguồn lực. - Đặc điểm chính:

● M&A diễn ra chủ yếu theo chiều ngang (horizontal mergers) – các

công ty cùng ngành hợp nhất để giảm cạnh tranh.

● Mục tiêu: độc quyền hóa thị trường và nâng cao quyền định giá.

● Phương thức: sáp nhập thân thiện hoặc hợp nhất hoàn toàn. - Ví dụ:

● Standard Oil (John D. Rockefeller) – thống trị 90% thị trường dầu mỏ Mỹ.

● U.S. Steel (J.P. Morgan) – hình thành từ việc sáp nhập hàng chục công ty thép nhỏ. - Kết thúc làn sóng:

● Sau năm 1904, chính phủ Mỹ ban hành Đạo luật chống độc quyền

Sherman (Sherman Antitrust Act) nhằm ngăn chặn độc quyền và sáp

nhập lạm dụng thị trường.

● Nhiều công ty bị buộc phải tách nhỏ (ví dụ: Standard Oil bị chia tách năm 1911).

2.3. Làn sóng thứ hai (1916–1929): Mở rộng theo chiều dọc (Vertical Integration Wave) - Bối cảnh:

● Thế giới phục hồi sau Thế chiến thứ nhất.

● Thị trường chứng khoán Mỹ bùng nổ, tín dụng dễ dàng tiếp cận.

● Các công ty mong muốn kiểm soát toàn bộ chuỗi cung ứng – từ

nguyên liệu đầu vào đến tiêu thụ sản phẩm. - Đặc trưng: 8

● Xu hướng M&A theo chiều dọc (vertical mergers) – các doanh

nghiệp sáp nhập với nhà cung cấp hoặc nhà phân phối.

● Mục tiêu: giảm chi phí sản xuất, vận chuyển, và tăng lợi nhuận nhờ

kiểm soát chuỗi giá trị.

● Phương thức thanh toán: chủ yếu bằng cổ phiếu thay vì tiền mặt. - Ví dụ:

● Ford Motor Company đầu tư vào mỏ quặng, nhà máy luyện thép và

hệ thống vận tải riêng.

● General Motors (GM) mở rộng sang các công ty phụ trợ như Delco, Fisher Body.

- Nguyên nhân kết thúc: Sự sụp đổ của thị trường chứng khoán Mỹ năm

1929 và Đại khủng hoảng 1930s khiến hàng loạt công ty phá sản, các

thương vụ M&A bị đình trệ.

2.4. Làn sóng thứ ba (1965–1969): Thời kỳ Conglomerate – Đa ngành - Bối cảnh:

● Sau Chiến tranh Thế giới II, nền kinh tế Mỹ phục hồi mạnh.

● Lãi suất thấp và thị trường chứng khoán tăng trưởng kéo dài.

● Chính phủ khuyến khích các tập đoàn mở rộng quy mô. - Đặc điểm nổi bật:

● Các công ty tìm cách đa dạng hóa danh mục đầu tư, tránh rủi ro ngành.

● M&A tập đoàn đa ngành (conglomerate mergers) trở thành xu hướng.

● Phần lớn thương vụ mang tính “đầu tư tài chính” hơn là chiến lược sản xuất. - Ví dụ:

● International Telephone & Telegraph (ITT) mua hơn 80 công ty

trong nhiều lĩnh vực khác nhau. 9

● Gulf + Western, Litton Industries là những tập đoàn mở rộng mạnh mẽ bằng M&A. - Kết quả:

● Dù giá cổ phiếu ban đầu tăng, nhiều tập đoàn sau đó hoạt động kém

hiệu quả do thiếu chuyên môn hóa.

● Đến đầu thập niên 1970, làn sóng thứ ba sụp đổ khi kinh tế Mỹ suy

thoái và luật thuế thay đổi bất lợi cho M&A.

2.5. Làn sóng thứ tư (1981–1989): Thời kỳ tài chính hóa – Leveraged Buyouts - Bối cảnh:

● Thời kỳ Reaganomics ở Mỹ: tự do hóa tài chính, giảm thuế thu nhập doanh nghiệp.

● Thị trường trái phiếu phát triển, đặc biệt là trái phiếu rác (junk

bonds) – công cụ tài trợ cho các thương vụ mua lại có đòn bẩy cao. - Đặc trưng:

● M&A sử dụng vốn vay nợ (Leveraged Buyout – LBO) để thâu tóm doanh nghiệp lớn.

● Các thương vụ trở nên thù địch (hostile takeovers) – bên mua trực

tiếp chào mua cổ phiếu công ty mục tiêu mà không có sự đồng ý của ban lãnh đạo.

● Nhiều công ty tư nhân hóa sau khi bị thâu tóm. - Ví dụ tiêu biểu:

● RJR Nabisco (1989) – thương vụ LBO lịch sử trị giá 31 tỷ USD do quỹ KKR thực hiện.

● Texaco vs. Pennzoil – vụ kiện thâu tóm đình đám dẫn đến khoản bồi thường 10 tỷ USD.

- Kết thúc: Khủng hoảng tín dụng năm 1989 và sự sụp đổ của Drexel

Burnham Lambert (ngân hàng đầu tư chuyên phát hành junk bonds) khiến

dòng vốn LBO sụt giảm nghiêm trọng. 10

2.6. Làn sóng thứ năm (1993–2000): Toàn cầu hóa và công nghệ bùng nổ - Bối cảnh:

● Kinh tế toàn cầu mở cửa mạnh sau Chiến tranh Lạnh.

● Liên minh châu Âu hình thành, đồng Euro được chuẩn bị phát hành.

● Internet và công nghệ viễn thông phát triển nhanh chóng. - Đặc điểm nổi bật:

● M&A trở thành chiến lược toàn cầu (cross-border M&A), lan sang châu Âu và châu Á.

● Các thương vụ “mega deals” (giá trị trên 10 tỷ USD) tăng mạnh.

● Mục tiêu: mở rộng mạng lưới quốc tế, hợp lực công nghệ, giảm chi phí nghiên cứu. - Ví dụ nổi bật:

● Vodafone – Mannesmann (1999): thương vụ lớn nhất lịch sử (180 tỷ USD).

● Exxon – Mobil (1998): tạo ra tập đoàn dầu khí lớn nhất thế giới.

● AOL – Time Warner (2000): sáp nhập công ty Internet và truyền thông hàng đầu. - Nguyên nhân kết thúc:

● Bong bóng dot-com (2000) nổ tung, giá cổ phiếu công nghệ sụt giảm mạnh.

● Niềm tin nhà đầu tư lung lay, các giao dịch M&A quy mô lớn bị hoãn hoặc hủy bỏ.

2.7. Làn sóng thứ sáu (2003–2007): M&A toàn cầu hóa mạnh mẽ - Bối cảnh:

● Sau khủng hoảng 2001–2002, lãi suất thấp kích thích đầu tư.

● Toàn cầu hóa tài chính giúp dòng vốn xuyên biên giới tăng đột biến. 11

● Sự nổi lên của Trung Quốc, Ấn Độ và Hàn Quốc làm thay đổi bản đồ M&A thế giới. - Đặc trưng:

● Các thương vụ xuyên quốc gia (cross-border deals) chiếm hơn 40%

tổng giá trị M&A toàn cầu.

● Ngành tài chính, năng lượng, và bất động sản tăng trưởng mạnh.

● Sự xuất hiện của Private Equity Funds như Blackstone, Carlyle,

KKR trong vai trò người mua chủ động. - Ví dụ:

● Royal Bank of Scotland (RBS) mua lại ABN AMRO (2007) –

thương vụ ngân hàng lớn nhất châu Âu.

● Mittal Steel thâu tóm Arcelor, tạo ra tập đoàn thép ArcelorMittal. - Kết thúc:

● Khủng hoảng tài chính toàn cầu năm 2008 làm sụp đổ hàng loạt ngân hàng đầu tư.

● Nguồn vốn tín dụng siết chặt, M&A giảm hơn 50% chỉ trong một năm.

2.8. Làn sóng thứ bảy (2010–nay): Kỷ nguyên kỹ thuật số và toàn cầu hóa mới - Bối cảnh:

● Sau khủng hoảng, các tập đoàn tập trung tái cấu trúc.

● Cách mạng công nghiệp 4.0, trí tuệ nhân tạo, và chuyển đổi số trở

thành xu hướng chủ đạo. - Đặc trưng:

● M&A tập trung vào ngành công nghệ, viễn thông, dữ liệu lớn (Big Data).

● Xu hướng “mua đổi mới” (acquire innovation) – các tập đoàn lớn

mua startup để chiếm lĩnh công nghệ. 12

● Sự trỗi dậy của M&A châu Á, đặc biệt Trung Quốc, Singapore, Việt Nam. - Ví dụ:

● Facebook mua WhatsApp (2014) – 19 tỷ USD.

● Microsoft mua LinkedIn (2016) – 26 tỷ USD.

● Grab – Uber Đông Nam Á (2018) – thương vụ chiến lược khu vực. - Xu hướng mới:

● M&A không chỉ vì tăng trưởng mà còn vì chuyển đổi mô hình kinh doanh,

● Hướng tới bền vững (Green M&A) và ESG (Environmental, Social, Governance).

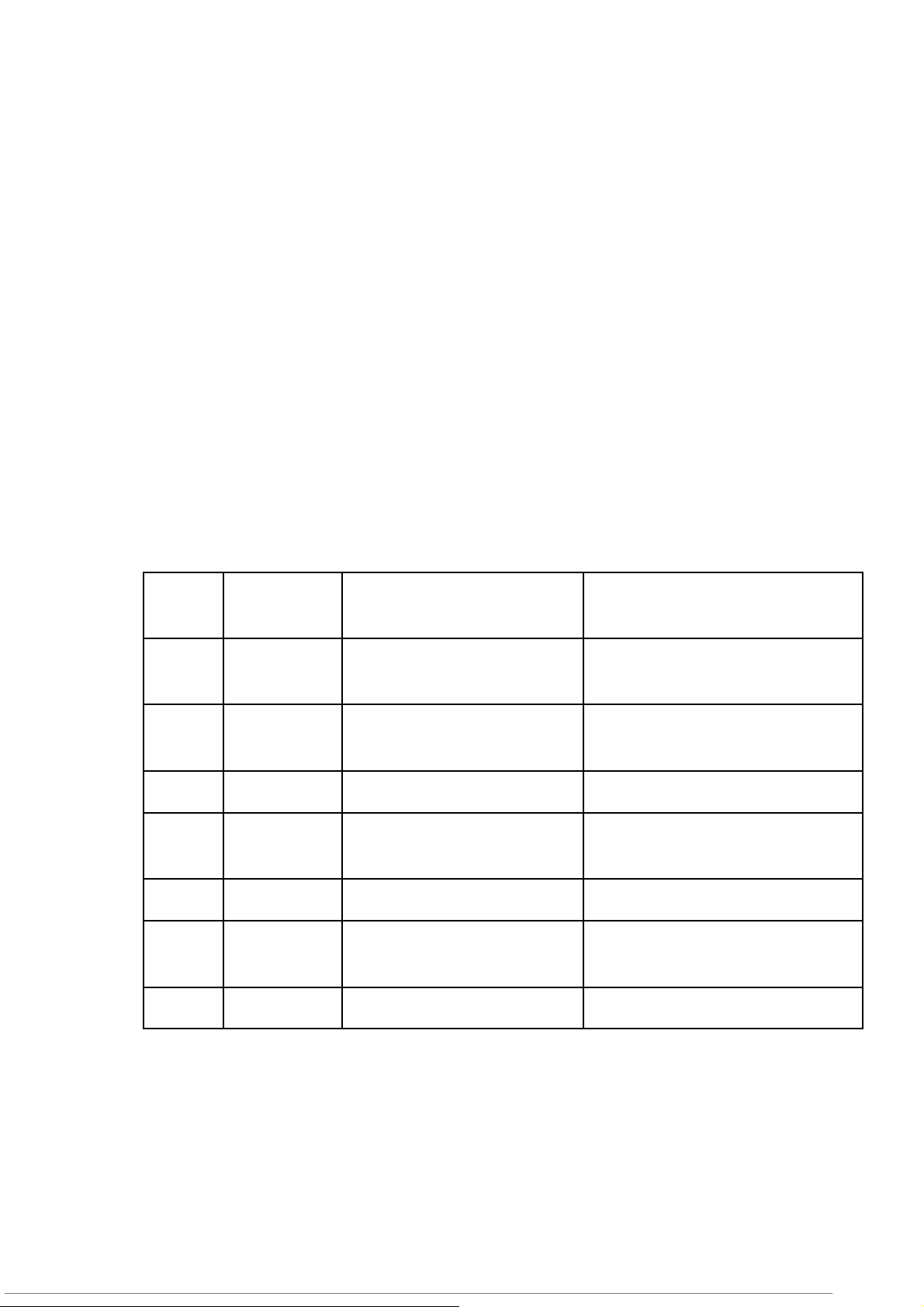

2.9. Tổng kết so sánh các làn sóng M&A Làn Giai đoạn Đặc trưng nổi bật Kết thúc do sóng 1

1897–1904 Độc quyền, sáp nhập Luật chống độc quyền ngang 2

1916–1929 Sáp nhập dọc, mở rộng Đại khủng hoảng 1929 chuỗi giá trị 3

1965–1969 Đa ngành, tập đoàn hóa

Hiệu quả thấp, thay đổi thuế 4

1981–1989 LBO, tài chính hóa

Sụp đổ thị trường trái phiếu rác 5

1993–2000 Toàn cầu hóa, công nghệ Bong bóng dot-com 6

2003–2007 M&A xuyên biên giới, Khủng hoảng 2008 PE 7 2010–nay

Kỹ thuật số, ESG, startup (Đang diễn ra) 2.10. Nhận xét chung

- Hoạt động M&A phản ánh chu kỳ kinh tế toàn cầu – tăng mạnh khi

nền kinh tế mở rộng, và suy giảm khi khủng hoảng. 13

- Từ “M&A truyền thống” (sáp nhập, hợp nhất) đã chuyển sang “M&A

chiến lược” – nhấn mạnh yếu tố đổi mới, công nghệ và quản trị.

- Việt Nam hiện đang ở giai đoạn đầu của làn sóng thứ bảy, với sự

tham gia mạnh mẽ của doanh nghiệp Thái Lan, Nhật Bản, Hàn Quốc, Singapore và Trung Quốc.

CHƯƠNG 3: CÔNG TY MUA LẠI CÓ MỤC ĐÍCH ĐẶC BIỆT (SPACs) 3.1. Khái niệm

- SPAC (Special Purpose Acquisition Company) là một công ty “vỏ bọc”

(shell company) được thành lập chỉ với mục tiêu duy nhất: huy động vốn

từ công chúng để mua lại hoặc sáp nhập một doanh nghiệp khác trong tương lai.

- SPAC không có hoạt động kinh doanh cụ thể khi IPO. Sau khi huy

động được vốn, SPAC có thời gian (thường là 18–24 tháng) để tìm

và sáp nhập với một công ty mục tiêu.

3.2. Cấu trúc hoạt động

- Giai đoạn 1 – Thành lập & IPO:

● Nhà sáng lập (sponsors) – thường là nhà đầu tư tài chính hoặc ban

lãnh đạo M&A – thành lập SPAC.

● SPAC phát hành cổ phiếu ra công chúng, giá thường 10 USD/cổ phiếu.

●Toàn bộ số tiền huy động được gửi vào tài khoản ủy thác (trust account).

- Giai đoạn 2 – Tìm kiếm mục tiêu:

● Trong vòng 24 tháng, SPAC tìm kiếm doanh nghiệp tư nhân tiềm năng để mua lại.

● Nếu không hoàn tất thương vụ, SPAC phải hoàn trả tiền cho nhà đầu tư. 14

- Giai đoạn 3 – Sáp nhập (De-SPAC):

●Khi sáp nhập hoàn tất, công ty mục tiêu trở thành công ty niêm yết

công khai mà không cần IPO truyền thống.

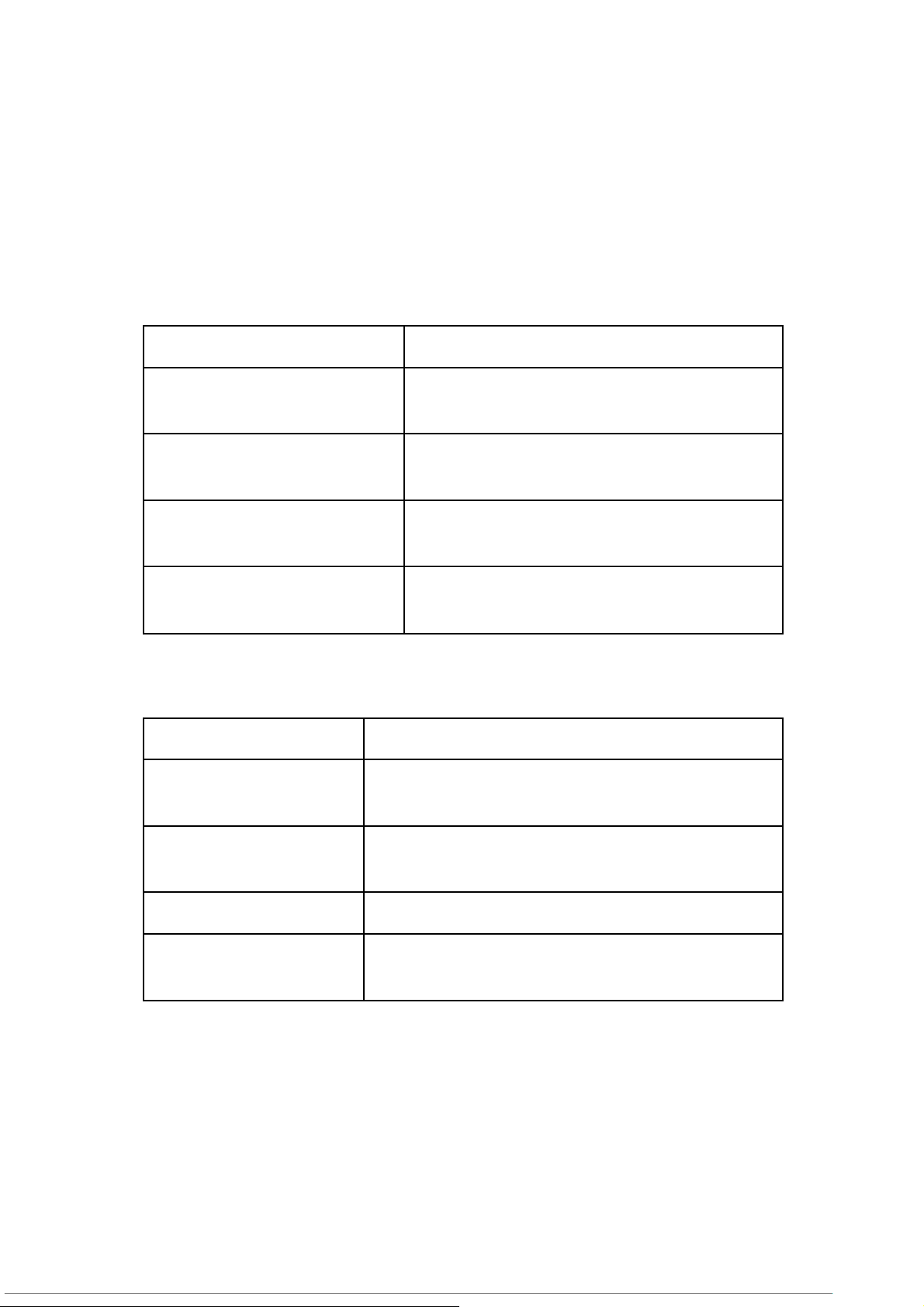

● Nhà đầu tư SPAC có thể giữ cổ phần hoặc rút tiền lại. 3.3. Ưu điểm của SPAC Ưu điểm Giải thích Niêm yết nhanh hơn

Công ty mục tiêu không cần quy trình IPO phức tạp. Tiếp cận vốn dễ dàng

Vốn đã được huy động sẵn từ công chúng.

Giảm rủi ro thị trường

Giá cổ phiếu SPAC ổn định trong giai đoạn đầu. Tăng cơ hội cho doanh

SPAC thường nhắm tới các công ty tăng nghiệp khởi nghiệp

trưởng cao, công nghệ mới. 3.4. Hạn chế và rủi ro Nhược điểm Mô tả Rủi ro lựa chọn mục

Sponsor có thể chọn công ty chưa đủ chất tiêu kém

lượng để kịp thời hạn. Pha loãng cổ phần

Sponsor thường giữ 20% cổ phần mà không

góp vốn thực tế nhiều. Thiếu minh bạch

SPAC ít bị giám sát hơn IPO truyền thống. Biến động giá mạnh

Nhiều SPAC mất giá sau khi hoàn tất thương sau sáp nhập vụ. 3.5. Ví dụ thực tế

●DraftKings (2020): công ty cá cược thể thao trực tuyến sáp nhập

qua SPAC, giá cổ phiếu tăng mạnh. 15

●Virgin Galactic (2019): niêm yết thông qua SPAC của Social Capital Hedosophia.

●Grab Holdings (2021): công ty gọi xe Đông Nam Á niêm yết trên

NASDAQ thông qua SPAC Altimeter Growth, trị giá gần 40 tỷ USD.

3.6. Sự bùng nổ và suy giảm

- Giai đoạn 2019–2021 là “thời kỳ hoàng kim của SPACs”, khi hơn 600

SPAC IPO chỉ riêng tại Mỹ.

- Tuy nhiên, sau năm 2022, SPACs giảm mạnh vì:

● Quy định của SEC chặt chẽ hơn;

● Nhiều thương vụ thất bại, cổ phiếu giảm mạnh;

● Niềm tin nhà đầu tư giảm sút do thiếu minh bạch tài chính. 3.7. Liên hệ Việt Nam

- Hiện nay, SPAC chưa được pháp luật Việt Nam công nhận chính thức,

nhưng mô hình này đang được nghiên cứu để:

●Hỗ trợ doanh nghiệp khởi nghiệp công nghệ huy động vốn quốc tế;

●Tạo kênh đầu tư linh hoạt cho nhà đầu tư Việt Nam trên thị trường Mỹ và Singapore.

- Một số doanh nghiệp Việt Nam đã niêm yết gián tiếp thông qua SPAC ở nước ngoài, như:

●VinFast (2023): niêm yết trên sàn NASDAQ qua SPAC Black Spade

Acquisition, định giá hơn 23 tỷ USD.

Đây là thương vụ SPAC đầu tiên của Việt Nam và là bước ngoặt

lớn trong quá trình hội nhập thị trường vốn toàn cầu.

( Nguồn: https://vinfast.vn/vinfast-chinh-thuc-niem-yet-tren-nasdaq-

globalmarket-gia-tri-von-hoa-hon-23-ty-usd/#:~:text=New%20York

%20%E2%80%93%20H%C3%A0%20N%E1%BB%99i%2C%20ng

%C3%A0y,m%C3%A3%20giao%20d%E1%BB%8Bch %20%E2%80%9CVFS%E2%80%9D. ) 16

CHƯƠNG 4: CÔNG TY MẸ (HOLDING COMPANY) 4.1. Khái niệm

- Theo Gaughan (2017), Holding Company là một doanh nghiệp được

thành lập chủ yếu để nắm giữ cổ phần hoặc quyền kiểm soát đối với các

công ty khác, chứ không trực tiếp tham gia vào hoạt động sản xuất – kinh doanh.

→ Nói cách khác, công ty mẹ “sở hữu” chứ không “hoạt động” –

kiểm soát thông qua vốn cổ phần và quyền biểu quyết. - Ví dụ điển hình:

●Berkshire Hathaway của Warren Buffett là một holding company sở

hữu hàng loạt công ty con như GEICO, Duracell, BNSF Railway.

●Alphabet Inc. là công ty mẹ của Google, YouTube, Waymo, Verily, … 4.2. Mục tiêu hình thành

- Các công ty mẹ được tạo ra với nhiều mục đích chiến lược khác nhau, bao gồm:

●Tối đa hóa kiểm soát với chi phí vốn tối thiểu: chỉ cần nắm >50%

cổ phần là kiểm soát được toàn bộ công ty con.

●Phân tán rủi ro tài chính: rủi ro giới hạn trong từng công ty con,

tránh ảnh hưởng dây chuyền.

●Tận dụng ưu đãi thuế: lợi nhuận có thể chuyển nội bộ, khấu trừ lỗ giữa các công ty con.

●Tái cấu trúc tập đoàn: tập trung vốn đầu tư ở công ty mẹ, còn công

ty con vận hành linh hoạt.

●Dễ dàng mua bán, sáp nhập: công ty mẹ có thể bán hoặc sáp nhập

công ty con mà không làm gián đoạn toàn hệ thống. 4.3. Cấu trúc tổ chức

- Công ty mẹ thường được tổ chức theo mô hình “kim tự tháp”, bao gồm: 17

●Holding Company cấp 1 (Ultimate Parent): nắm quyền kiểm soát toàn bộ tập đoàn.

●Các công ty con (Subsidiaries): hoạt động trong các lĩnh vực cụ thể.

●Các công ty liên kết (Affiliates): công ty mẹ chỉ nắm <50% cổ

phần, có ảnh hưởng đáng kể nhưng không chi phối. - Mô hình này giúp:

●Tạo tập đoàn đa ngành (conglomerate);

●Dễ chia tách, hợp nhất hoặc tái cấu trúc từng phần;

● Tăng khả năng huy động vốn độc lập giữa các công ty con.

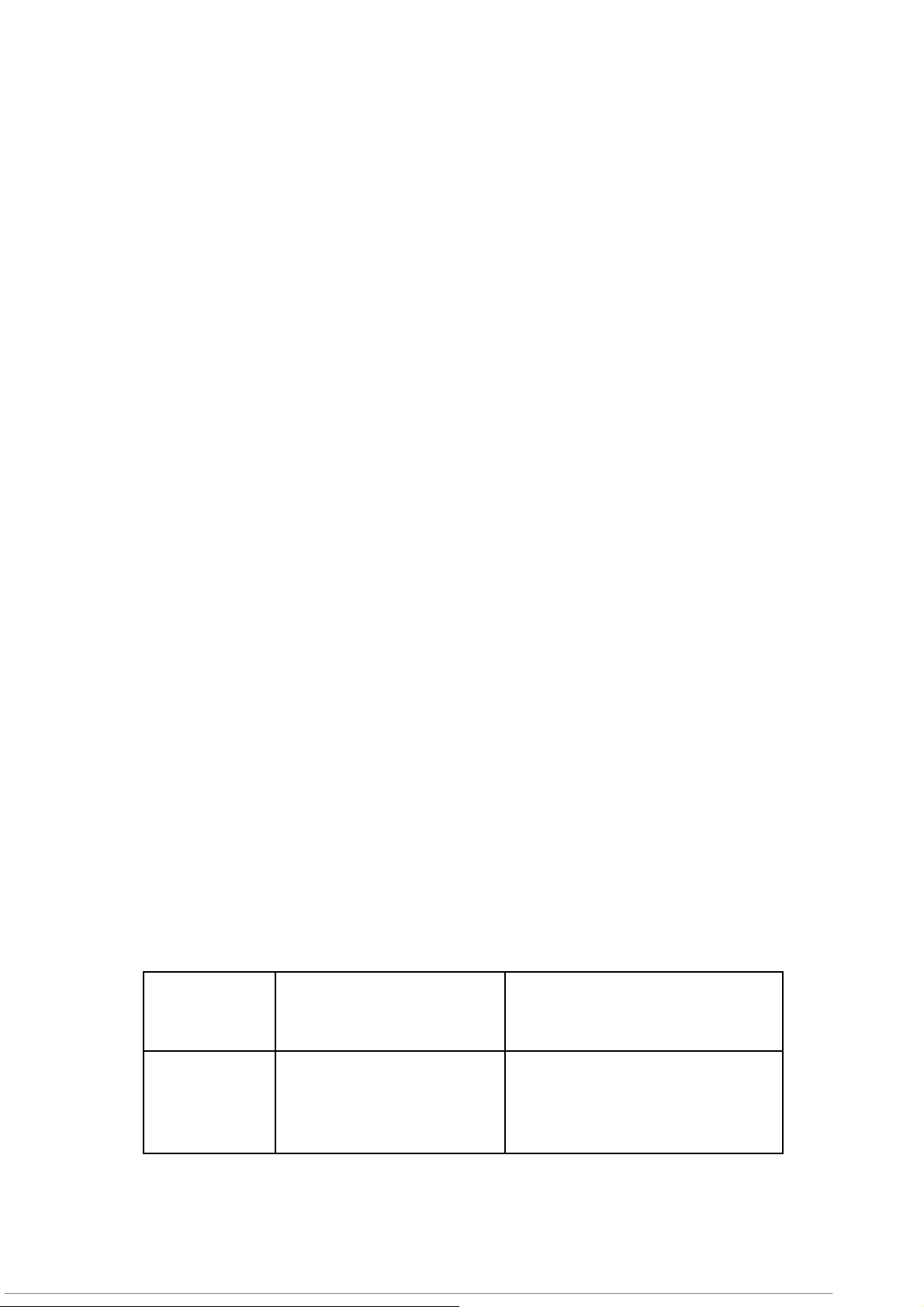

4.4. Ưu điểm và nhược điểm Ưu điểm Nhược điểm

Tăng cường kiểm soát với Rủi ro “kim tự tháp” – công ty mẹ kiểm vốn đầu tư thấp

soát vượt quá phần vốn thực

Linh hoạt trong đầu tư và

Có thể bị xem là công cụ tránh thuế hoặc thoái vốn thao túng

Phân tán rủi ro giữa các

Khó giám sát hiệu quả quản trị trong toàn công ty con hệ thống

Dễ dàng mở rộng quy mô Cấu trúc phức tạp, chi phí quản lý cao và đa dạng hóa 4.5. Ví dụ thực tế

●Berkshire Hathaway (Hoa Kỳ): Sở hữu hơn 60 công ty con trong

nhiều lĩnh vực. Warren Buffett quản lý ở cấp chiến lược, để từng

công ty con tự chủ hoạt động.

●SoftBank Group (Nhật Bản): Là holding company đầu tư vào

Alibaba, ARM, Sprint, và Vision Fund – tập trung vào đầu tư công nghệ. 18

●Vingroup (Việt Nam): Là công ty mẹ kiểm soát VinFast,

Vinhomes, Vinpearl, VinSchool… theo mô hình đa ngành. Vingroup

chỉ định hướng chiến lược và phân bổ vốn, còn từng công ty con hoạt động độc lập. 4.6. Vai trò trong M&A

- Holding Company thường là:

●Công cụ thực hiện M&A: công ty mẹ đứng ra mua công ty mục

tiêu thông qua các công ty con hoặc công ty vỏ bọc.

●Phương tiện tái cấu trúc: chuyển nhượng cổ phần giữa các công ty

con, hợp nhất tài sản, hoặc bán một đơn vị không hiệu quả.

●Công cụ tài chính: phát hành cổ phiếu hoặc trái phiếu ở công ty mẹ

để tài trợ cho thương vụ của công ty con.

4.7. Liên hệ tại Việt Nam

- Nhiều tập đoàn Việt Nam đang dần chuyển sang mô hình holding company, ví dụ:

●Masan Group: nắm giữ Masan Consumer, Masan MEATLife, Techcombank,…

●NovaGroup: công ty mẹ của Novaland, Nova Service, Nova Consumer.

●Tập đoàn Dầu khí Việt Nam (PVN): hoạt động theo mô hình mẹ –

con, quản lý các công ty thành viên chuyên ngành.

→ Mô hình này giúp tăng khả năng huy động vốn, tách bạch quản lý và giảm rủi ro tập trung. 4.8. So sánh tổng quan Tiêu chí Holding Company SPAC Mục tiêu

Kiểm soát và đầu tư dài Mua lại và niêm yết nhanh hạn chóng 19

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5