Bài thu hoạch chương 11 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Thoái vốn là một hình thức tái cấu trúc nhằm thu hẹp hoạt động của doanh nghiệp thông qua việc bán hoặc loại bỏ một hay nhiều mảng kinh doanh, công ty con, hoặc bộ phận không còn phù hợp v ới ch i ế n lược p hát tr i ể n. M ụ c tiê u chung của hoạt động này là nâng cao hiệu quả vận hành và tối ưu hóa g i á trị doanh nghiệ p. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO ĐẠI HỌC KINH TẾ TP.HCM

TRƯỜNG KINH DOANH – KHOA TÀI CHÍNH BÀI THU HOẠCH CHƯƠNG 11

MÔN: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

Giảng viên hướng dẫn: TS.Nguyễn Thị Uyên Uyên Sinh viên thực hiện: Lý Ngọc Thảo Giang Mã lớp học phần: 25C1FIN50509003 Phòng học: N2-302 Buổi học: Sáng thứ 4

TP. Hồ Chí M i nh, ngày 03 tháng 1 2 năm 2025

GVHD: TS. Nguyễn Thị Uyên Uyên MỤC LỤC

1. Quan điểm về t hoái vốn .................... . . . .. . . . .. . .. .. . . . .. . . . .. . . . .. . . . .. . . . .. . . . ... . . .

2. Động cơ thoái vố n ......................... . . . .. . .. .. . . . .. . . . .. . . . .. . . . .. . . . . .. . . ... . . . .. . . . .. .

2.1. Động cơ thoái vố n bắt buộc ......................... . . . .. . .. .. . . . .. . . . . .. . . . .. . . . .. . . . .. . . .

2.2. Động cơ thoái vố n tự nguyện ................................. . . . .. . . . .. . . . .. . . . .. . . . .. . . . .. .. .

3. Các hình thức thoái vốn ....................................... . . . .. . . . .. . . . .. . . . .. . . . ... . . . .. . . . .. . . ..

3.1. Sell-off ....................... .. . . . .. . .. . .. . . .. . . . .. . . . .. . . . . .. . . . .. . . ... . . . .. . . . .. . . . .. . .

3.2. Spin-off (Chia tá c h công ty) ........................... . .. . .. .. . . . .. . . . .. . . . .. . . . .. . . . .. . . . ..

3.3. Split–up ......... . .. . . . .. . . . .. . . . .. . . . ... . . . .. . . . .. . . . .. . . . .. . . . .. . . . .. .. . .. . . . .. . . .

3.4. Equity Carve-out ......................... . . . .. . .. . .. . . . .. . . . .. . . . .. . . . .. . . . .. . . ... . . . .. . . . .

4. Bài học đúc k ế t kiến thức từ n ộ i dung bài học chương 11 ................................. 8

TÀI LIỆU THAM KHẢO ............................. . . ... . . .. . . . .. . . . .. . . . .. . . . .. . . . .. .. . . .. . . . .. . . . 1

GVHD: TS. Nguyễn Thị Uyên Uyên

1. Quan điểm v ề t hoái vốn

Thoái vốn là một hình thức tái cấu trúc nhằm thu hẹp hoạt động của doanh nghiệp

thông qua việc bán hoặc loại bỏ một hay nhiều mảng kinh doanh, công ty con, hoặc bộ

phận không còn phù hợp v ới ch i ế n lược p hát tr i ể n. M ụ c tiê u chung của hoạt động này

là nâng cao hiệu quả vận hành và tối ưu hóa g i á trị doanh nghiệ p.

Theo Akhilesh Gan t i , thoái vốn là quá trình doanh nghiệp bán đi tài sản, dự án đầu

tư hoặc công ty con khi các tài sả n này không đạt được kỳ vọng ban đầu. Ông nhấn

mạnh rằng thoái vố n có bản chất ngược với đầu tư và được thực hiện nhằm tối đa hóa

giá trị của công ty mẹ.

James Baird (2018) cũng nhìn nhận thoái vốn như hành động lo ạ i bỏ các khoản

đầu tư kh ông còn phù h ợ p tro ng d a nh mục. Đây có thể là các khoản đầu tư mà chủ sở

hữu đánh giá là kém hiệu quả hoặc không rõ ràng về mặt đạo đức.

Emilie R . Feldman (2020) mở rộn g khái niệm này khi cho rằ n g thoái vốn là hoạt

động giả m bớt tài s ả n vì mục tiêu tài chính hoặc để đáp ứng các chiến lược mới của

doanh nghiệ p. Hoạt động này bao gồm bán tài sản, bán công ty con, rút vốn khỏ i dự án

hoặc chi nh ánh nhằm cải thi ệ n giá trị công ty và gia tăn g hiệu quả. Tài sản được thoái

vốn có thể là bất động sản, th iết bị, bộ phận k inh doanh hay to àn bộ một công ty con.

Thoái vốn còn diễn ra khi d o a nh nghiệp rút khỏi một khu vực, một ngành nghề do áp

lực chính trị, xã hội hoặc biến động đầu tư. Nhiều hình thức b á n tháo, chia tách công ty

hoặc giảm sở hữu vốn đều được xem là cá c dạng thoái vốn nhằm đạt mục tiêu tài chính

hoặc tối ưu hóa c ấ u trúc hoạt động.

Từ các quan điểm trên, có thể hiểu rằng thoái v ốn là hoạt động bán m ột phần

hoặc toà n bộ doanh nghiệp, hoặc tách một lĩnh vực kinh doanh ra khỏi công ty mẹ,

thông qua các phương thức như bán lạ i , chuyển nhượng, trao đổi hoặc chấm d ứt ho ạt

động. Mục tiêu cuối cùng là củng cố cấu trúc doanh nghiệp, tập trung n guồn lực và nâng cao giá trị tổng thể. 2. Động cơ thoái vốn

2.1. Động cơ thoái vốn b ắt buộc

Thoái vốn bắt buộc phát s i nh khi do a nh n ghiệp phải bán b ớt tài sản hoặc bộ phận

hoạt động theo yêu cầu của Chính phủ. Nguyên nhân thường gặp nhất là nhằm hạn chế

tình trạng độc q uyền và đảm bảo cạnh tranh lành mạnh trên thị tr ường

2.2. Động cơ thoái vốn tự n guyện

Thoái vốn tự nguyện diễn ra khi một bộ phận, tài sản hoặc công ty c o n hoạt động

kém hiệu quả, có n g uy cơ làm gia tăng rủi ro tài chính hoặc dẫn d o anh nghiệp đến phá

sản. Khi đó, doanh nghiệp buộc phải b á n bớt các tài sản như cô n g ty con, bất động sản,

máy móc thiết bị, bộ phận kinh doanh h oặc các tài sản khá c đ ể ổn định hoạt động .

Ngoài ra, khi giá t r ị khoản đầu tư suy giả m và doanh nghiệp không thể thu hút vốn

từ bên ngoài, nguồn lực tài chính sẽ bị hạn chế, ảnh hưởng trực tiếp đến sản xuất – kinh

doanh. Nếu tình trạng kéo dài, doanh nghiệp có thể chịu thiệt hại nghiêm trọng. Vì vậy,

thoái vốn trở thành biện pháp cần thiết để giảm áp lực tài chính và duy trì hoạt động bền vững.

• Thoái vốn các bộ phận kinh doanh kém tương thích với chiến lược tổ n g t h ể của công ty

Theo Gaughan, do a n h nghiệp thường lựa chọ n thoái vốn khi một mảng kinh doanh

không còn tương thích với định hướng dài hạn, dù bộ phận đ ó vẫn tạo ra lợi nhuận. Việc 2

GVHD: TS. Nguyễn Thị Uyên Uyên

bán đi những đơn vị hoạ t động tốt cũng giúp công ty thu về nguồn vốn thặng dư để tái

đầu tư cho các m ục tiêu chiến lược quan trọng hơn.

• Thoái vốn nhằm đạt được giá tr ị c ộ ng hưởng đảo ngược

Gaughan cho rằng giá trị cộng hưởng đảo ngược xuất hiệ n khi các bộ phận tách

rời có giá trị cao hơn so với khi chúng nằm trong cấu trúc tập đoàn. Vì vậy, doanh nghiệp

có thể lựa chọn th o á i vốn để khai thác mức định giá cao hơn ở trạng thái độc lậ p .

• Thoái vốn bộ phận kinh doanh c ó n ăng suất hoạt động thấp

Doanh nghiệp cũng có thể thoái v ốn đối với các mảng kinh doanh không đạt mức

lợi nhuận kỳ vọng. Những đơn vị hoạt độ ng yếu k ém có th ể gây thi ệt hại tài chính và

làm giảm hiệu suất chung, do đó v i ệ c chủ động thoái v ốn giúp công ty cả i thiện chất

lượng hoạt động t ổ ng thể.

• Thoái vốn do cô n g ty có nhu cầu về t i ền mặt

Do cần bổ sung nguồn tiền trong thời gian ngắn hoặc do một bộ ph ậ n kinh doanh không

còn phù hợp với chiến lược ph á t triển, doanh ngh iệ p có thể quyết địn h bán cả những

mảng hoạ t động đang vận hành tốt. Việc chuyển nhượng này giúp doanh nghiệp nhanh

chóng thu về một khoản tiền lớn, dù phải đánh đổi tài sản dài hạn vố n tạo ra dòng tiền

định kỳ. Quyết định thoái v ố n thường được đưa ra khi doanh nghiệp đối mặt với k hó

khăn tài chính ho ặ c nguy cơ mất khả n ăng thanh toán.

• Thoái vốn là để t ừ bỏ hoạt động kinh doanh cốt lõ i

Trường hợ p doanh nghiệp bán đi l ĩ n h vực kinh doanh cốt lõ i ít phổ biến hơn, tuy nhiên

vẫn xảy ra khi ban lãnh đạo nhận định ngành nghề này đã bước vào giai đoạn trưởng

thành và không còn nhiều cơ hộ i tăn g trưởng. Doanh nghiệp thường đã dịch chuyển sang

các lĩnh vực có tiềm năng sin h lợ i ca o hơn, và việc bán hoạt động ch í nh giúp tạo nguồn

lực để tập trung mở rộng các mả ng kinh doanh mới hiệu quả hơn.

• Thoái vốn để gia t ăng khả năng tiếp cận thị trường v ố n cho công ty

Những doa n h nghiệp ho ạ t động trong nhiều lĩnh vực có thể khiến nhà đ ầu tư gặ p

khó khăn khi định giá, dẫn đến bất lợi trong việc huy động vốn. Để đơn giản hóa cấu

trúc và nâng cao mức độ minh bạch, doanh nghiệp có thể lựa chọn thoái vốn ở các mảng

không cần thiết, q ua đó cải thiện khả n ăng tiếp cận nguồn vốn trên thị trường.

3. Các hình thức t hoái vốn 3.1. Sell-off

Có nhiều cách để doanh nghiệp thực hiện thoái vốn, trong đó phổ biến nhất là bán

một bộ p h ậ n của côn g ty (sell–off). Đây là hình thức chuyển nhượng một đơn vị kinh

doanh, một mảng hoạt động hoặc một phần tài sản cho doan h nghiệp khác, thường được

thanh toán bằn g tiền mặt.

Doanh nghiệp thường chọn sell– o ff v ì một số lý do sau:

- Bảo vệ doanh nghi ệp trước nguy cơ bị t h â u tóm mang tính t h ù đ ị c h .

- Tăng khả năng tiế p cận vốn, giúp doanh nghiệp cải thi ệ n vị thế tài chính.

- Bổ sung nguồn tiề n mặt để đáp ứng nhu c ầ u hoạt động.

- Loại bỏ những bộ phận kém hiệu quả, không còn tạ o l ợ i nhuận.

Trong thực tế, công ty mẹ thường bán công ty con k hi công ty con không còn phù

hợp với định hướng phát triển chung. Khi sự hiệp lực giữa hai bên giảm sút, giá trị toàn

doanh nghiệp có thể bị thị trường đánh giá thấp. Việc thoái vốn theo hình thức bán công

ty con giúp công ty mẹ loại bỏ phần hoạt độ n g không còn mang lại lợi ích, đồng thời 3

GVHD: TS. Nguyễn Thị Uyên Uyên

thu về một khoản tiền mặt để phục vụ thanh toán nợ hoặc đáp ứng các nhu cầu tài chính khác.

Thương vụ bán tài sản tiêu b iểu: Ford bán Hertz

Đầu những năm 2000, Ford và G e neral Motors (GM) liên tục mất t h ị phần vào tay

các hãng xe nước ngoài như To y o ta và Honda. Các hãng này không bị ràng buộc bởi

những thỏa thuận la o động nặng nề , nên có thể xây dựng nh à m áy t ạ i Mỹ với chi phí

nhân công thấp hơn đáng kể. Trong khi đó, Ford và GM phải gánh chi phí lớn cho quỹ

hưu trí, ch ăm s ó c sức khỏe và các nghĩa vụ công đoàn đối với lao động đã n g hỉ hưu. Kh i

thị hiếu người t iêu dùng thay đổi khiến doanh số các dòng xe chủ l ự c, đặc biệt là SUV,

giảm mạnh, tình h ì nh tài chính của Fo rd và GM trở nên khó khăn hơn.

Trước đó, Ford và GM đã theo đuổi mô hìn h tích hợp dọc, sở hữu các nhà cung

cấp linh kiện lớn như Vis t e o n và Delphi. Tuy nhiên, n h ững cam kết với công đoà n buộc

Ford phải tiếp nh ậ n lại Visteon , còn GM vẫn phải chi tr ả chi phí lao động cho Delphi.

Trong bối cảnh nguồn lực suy yếu , Ford buộc phải bá n bớt tài sản để cải thiện thanh

khoản, v à Hertz – cô n g ty c ho thuê xe hà n g đầu tại Hoa Kỳ – tr ở thành đối t ượng đượ c cân nhắc.

Mặc dù Hertz có vị thế m ạ nh trên thị trường cho thuê xe, nhưng việc bá n xe số

lượng lớn cho các công ty thuê xe chỉ mang lại lợi nhuận thấp cho Ford. Tuy nhiên, các

đơn hàng này vẫn giúp Ford duy trì sản lượng và giữ nhà máy hoạt động ổn định, nhất

là khi chi phí lao động cố định theo cam kết công đo à n khiến Ford không thể giảm nhân

sự linh hoạt như cá c đ ố i t h ủ n ước ngoài.

Năm 2005, F o rd quyết định bán Hertz c ho nhóm nhà đầu tư gồm Clayton Dubli e r

& Rice, Carlyle Group và Mer r il l Lyn c h Global Private Equity. Thương vụ trị giá

khoảng 15 tỷ USD mang lại nguồn tiền mặt quan trọng, giúp Ford có thời gian ổn định

lại tình hình tài chí nh, tập trung tái cấ u trúc và nâng cao hiệu quả hoạt động. Nhờ đó,

đến năm 2010, Ford bắt đầu quay lại trạng thái có lợi nhuận.

3.2. Spin-off (Chia tách công t y )

Trong hình thứ c thoái vốn bằng chia tách, công ty mẹ tách một bộ phận kinh doanh để

lập thành một pháp nhân độc lập. Cổ phần của công ty mới được phân phối cho toàn bộ

cổ đông hiện hữu của công ty mẹ. Khác với hình thức bán bớt, công ty mẹ không thu

được ti ề n mặt và c á c cổ đông của bộ phận tách ra ban đ ầu vẫn trùng với cổ đông của

công ty mẹ. Tuy nhiên, sau k h i lên sàn giao dịch, cơ cấu cổ đông của công ty mới có thể

thay đổi theo biến động thị trường.

Doanh nghiệp thư ờ n g lựa chọn spin - o f f v ì bốn lý do chính:

• Tăng m ức độ tập trung kinh doanh: So với bán bớt, chia tách giúp công ty

mẹ chuyên môn h óa hoạt động rõ ràng hơn.

• Minh bạch tài chính và dễ đ ị nh giá: Cổ phiếu của côn g ty con được gi a o dịch

công khai nên d o anh nghiệp phải c ô ng bố thêm thông tin theo yêu cầu của cơ

quan quản lý. Điều này giúp nhà đầu tư định giá riêng rẽ công ty mẹ và công ty con.

• Tạo động lực quản trị: Nhiều do a n h nghiệp thưởng cổ phần cho đội ngũ quản

lý. Trước khi chia tách, giá cổ phiếu công ty mẹ phản ánh kế t quả chu ng của

toàn b ộ tập đoàn, nên thàn h quả của từng mảng nhỏ ít được thể hiệ n . Sau chia

tách, ban điều hà nh công ty con sở hữu cổ phần gắn trực tiế p với h i ệu quả hoạt

động của đơn vị mình, qua đó tăng động lực làm việc. 4

GVHD: TS. Nguyễn Thị Uyên Uyên

• Ưu điểm về thuế : Công ty mẹ k h ô n g nhận tiền từ việc chia tách nên không phát

sinh nghĩa vụ thuế từ giao dịch này.

Ví dụ về Spin-off: Trường hợp AT&T

AT&T là m ột tron g những ví dụ điển hình v ề quá trình chia tách doanh nghiệp quy

mô lớn. Trước nă m 1984, AT&T gần như độc quyền lĩnh vực viễn thông tại Hoa Kỳ.

Theo yêu cầu c hống độc quyền, công ty phải chia tách hệ thốn g điều hành đ ịa phương

thành bảy doanh nghiệp khu vực (t h ường gọi là “Ba by Bells”), gồm: Ameritech, Bell

Atlantic, BellSouth, Nynex, Pacific Telesis, Southwestern Bell v à Western Electric. Cổ

đông AT& T nhận được một cổ phần củ a mỗi công ty khu vực cho m ỗi mười cổ phần

AT&T họ sở hữu, đ ồ ng thời vẫn giữ nguyên số cổ phiếu tại AT&T mới.

Sau chia tác h, một số Baby Bells tiếp tục hợp nhất, tiêu biểu như Nynex và Bel l

Atlantic sáp nh ậ p để hình thành V erizon – một trong các tập đoàn viễn thông lớn nhất

Hoa Kỳ. Trớ trêu h ơn, Southwestern Bell (một công ty co n tách ra từ AT&T) sau nà y

đã mua lại chính AT&T, cho thấy hệ quả dài hạn c ủa quá trình spin-off.

Việc chia tách cũng mở đường cho AT&T tham gia lĩnh vực máy tính, do trước đó

công ty bị hạn chế sử dụng lợi nhuận từ viễn thông để đầu tư vào ngành kinh doanh

khác. Tuy nhiên, chiến lược này k hông mang lại thành công. S a u thấ t bại trong kinh

doanh máy tính, AT&T ti ế n hành thươn g vụ thâu tóm NCR với mức giá c ao và gặp

nhiều xung đột v ăn hóa doanh ng hiệp, làm gia tăng khó khăn của công ty. Cuối cùng,

AT&T phải tiếp tục c hia mình thành ba đơn vị riêng biệt.

Trong làn sóng sáp nhập sau đó, ban lãn h đạo mới mong mu ốn mở rộng lại dịch

vụ điện thoại địa phương – lĩnh vực mà AT&T đã từ bỏ khi theo đuổi ngành máy tính.

Công ty kỳ vọng hai thương vụ mua lại MediaOne và TCI với tổ n g giá trị khoảng 100

tỷ USD sẽ giúp mở rộng thị phần. Tuy nhiên, việc gấp rút hoàn tất giao dịch và thiếu

thẩm định kỹ lưỡng đã khiến AT&T không lường trước được rằng hệ thống cáp của các

công ty này k h ô ng phù hợp để triển khai dịch vụ v iễ n thông nếu không đầu tư thêm vốn

rất lớn. Điều nà y dẫn đến thất bại tiếp th eo trong hoạt động M&A.

Không lâu sau, AT&T một lần nữa p h ả i tự chia tách. Đỉnh điểm, vào năm 2005,

AT&T đã bị mua lại bởi SBC – một trong những công ty từng tách khỏi chính mình.

Sau sáp nhập, SBC đổi tên thành AT&T, đ á n h d ấ u vò n g lặp đ ặc biệt trong l ị c h sử phá t

triển của tập đoàn này. 3.3. Split–up

Khái niệm: Split–up là hình thức d o anh nghiệp được chia tách hoàn toà n thành

hai hoặc nhiều cô n g ty m ới độc lập. Sau khi tách, công ty mẹ chấm dứt tồn tại và toàn

bộ cổ phần của công ty mẹ được p h ân bổ sang các công ty mới theo tỷ lệ xác định. Cơ

cấu cổ đông củ a từng doanh nghiệp sau tách có thể k h á c nhau vì cổ đô n g được quyền

trao đổi cổ phầ n mà họ đang nắm giữ để lấy cổ phần của một hoặc nhiều công t y mới.

Động cơ thực hiện Split–up

Doanh nghiệp lựa chọn Spl i t– u p nhằm tách từng mảng hoạ t động thành cá c đơn vị

được quản lý độc lập, từ đó tối ưu hi ệ u quả và gia tăng giá trị. Cách tiếp cận này hướng

đến mục tiêu khai thác “giá trị cộng hưởng đảo ngược”, tứ c mỗi bộ ph ậ n vận hành riêng

có thể tạo ra giá tr ị lớn hơn khi khôn g còn phụ thuộc vào mô hình chung .

Một số trường hợp, d oanh nghiệp buộc p hải áp dụng hình thứ c n à y theo yêu cầu

của Chính phủ nhằm xử lý nguy cơ độc quyền. Khi đó, các bộ phận được tách ra phải

hoàn toàn độc lập để bảo đảm cạn h tr a nh lành mạnh trên thị trường.

Tác động đối v ớ i c ô ng ty mẹ 5

GVHD: TS. Nguyễn Thị Uyên Uyên

- Công ty mẹ chấm d ứt hoạt động sau kh i h o àn tất chia tách.

- Việc tách thành các công ty độc lập giúp tối đa hóa giá trị từng mảng kinh doanh,

từ đó tạo ra lợi í c h cộng hưởng đ ả o ngược cho toà n bộ hệ thống sau tách.

- Công ty mẹ không thu đượ c dòng tiề n trực tiếp từ giao dịch Split–up. Thay vào

đó, các công ty con phát hà n h cổ phần mới và cổ đông côn g ty m ẹ được quyền

lựa c họn nhận c ổ phần của doanh nghiệp tách ra. Nếu cổ đông muốn sở hữu cổ

phần tại công ty con, họ phải từ b ỏ phần cổ phần t ư ơng ứng tại công ty mẹ.

Thương vụ điể n hình về Spli t-up – Chia tách tập đoàn Cendant

Vào tháng 10 năm 2005 , Hội đồng Qu ản trị Cenda n t thông báo c hấp thuận đề xuất

chia tách tập đoàn trị giá 18 tỷ USD, được hìn h thành qua nh iều thương vụ mua lại trong

những năm trước. Trước khi chia tá ch, Cendant bao gồm c ác công ty bất động sản Thế

kỷ 21 và Coldwell Banker; c á c doanh nghiệp cho th u ê xe Avis v à Budget; chuỗi khách

sạn Days Inn, R a mada, Sup e r 8; cùng các công ty du lịch Orbitz, Cheaptickets.com và

Galileo International, mạng lưới đại lý d u lịch quốc tế.

Năm 199 7 , Cendant hợp nhất với CUC Inte rnational, nh ư ng thương vụ này gặp

thất bại do gian l ậ n tài chính lớn từ phía CUC. Mặc dù giá cổ phiếu của Cendant bị ảnh

hưởng trong ngắn hạn, côn g ty đã phục hồi nhờ ban lãn h đạo, trong đó có CEO Henry

Silverman, không liên quan đến vụ gian lận và nỗ lực khắc phục hậu quả. Tuy nhiên, từ

2003 đến 2005, cổ phiếu Cendant vẫn yếu, phản ánh việc t h ị trường khó hiểu và không

đánh giá cao sự kết hợp phức tạp g iữa các doanh ngh iệ p trong tập đoàn.

Năm 2004 , Cendant nhận thấy cấu trúc tập đoà n là vấn đề chính . Công ty thực hi ệ n

một số bước điều chỉnh, ba o gồm việc tách P HH Corp., dừng hoạt động kinh doa n h khai

thuế Jackson Hewitt và Wright Expres s , một công ty quản lý đội tàu . J a ckson Hewitt

không phù hợp với c á c doanh nghiệp du lịch khác trong tập đoàn, vì vậy việc tách ra

giúp tập trung hơn vào các l ĩnh vực cốt lõi. T rước khi quyết định ch i a tách, Hội đồng

Quản trị đã cân nhắc các giải pháp khác như tái cấp vốn bằng đòn bẩy hoặc bán bớt các

đơn vị kinh doa nh. Sau khi chia tách, Cendant hình thành bốn lĩnh vực kinh doanh độc lập: - Du lịch - Cho thuê ô tô

- Nhà hàng và khá c h s ạn - Bất động sản 3.4. Equity Carve-out

Equity Carve-out là hình thức công ty mẹ tách một bộ phận hoạ t đ ộng kinh doanh

thành lập một công ty mới, sau đó bán cổ phần của công ty mới ra công chúng. N ó i cách

khác, đây là một loại tái cấu trú c, tron g đó công ty mẹ tạo ra công ty c o n và thực hiện

phát hành cổ phiếu lần đầu ra công chúng (IPO) nhưng vẫn giữ quyền kiểm soát công ty con.

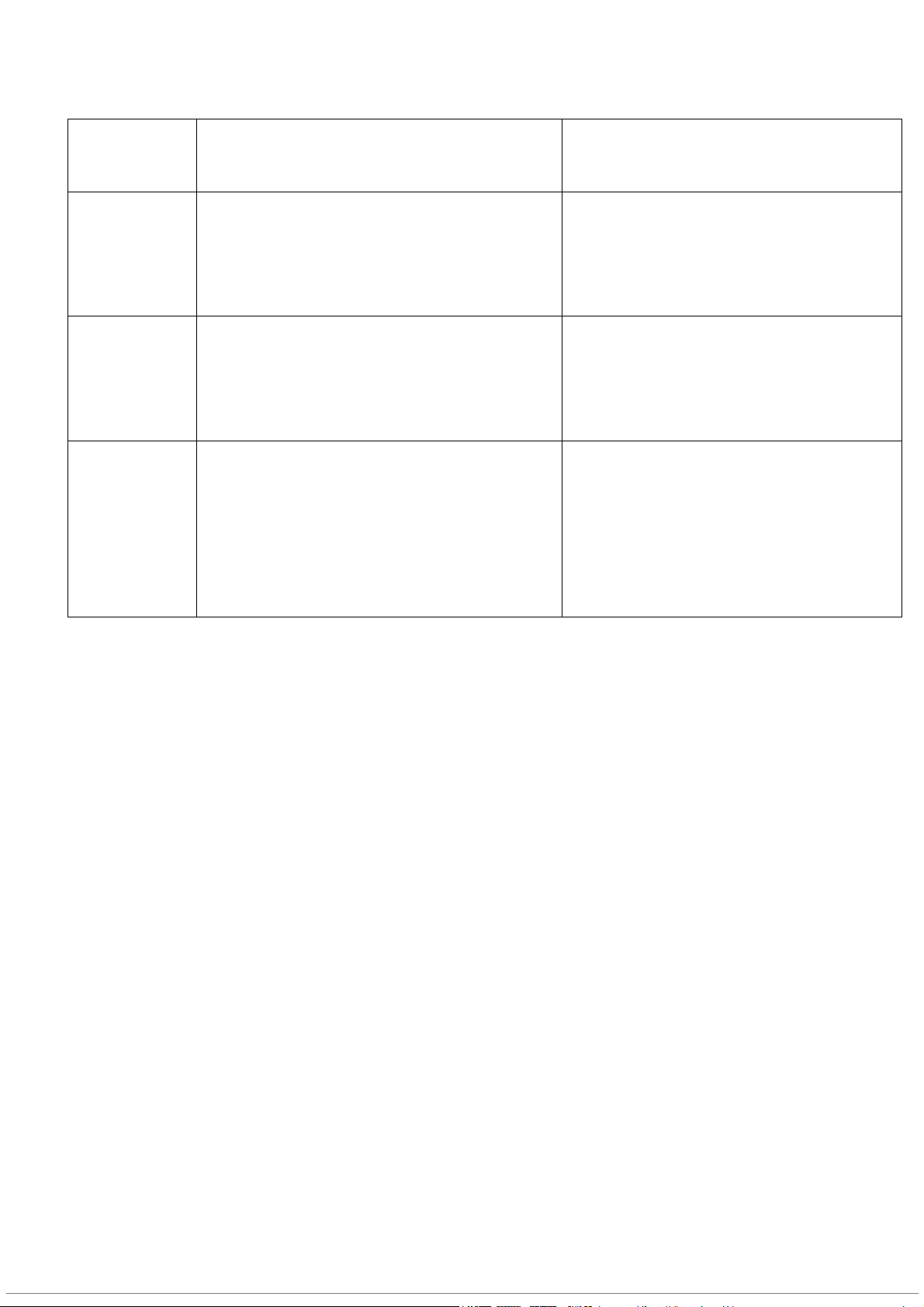

Sự khác biệt chính giữa Equi t y Carve-out và Spin-off 6

GVHD: TS. Nguyễn Thị Uyên Uyên Đặc điểm Equity Carve-out Spin-off Cơ cấu cổ

Cơ cấu cổ đông củ a c ô n g ty con khác Cơ cấu cổ đông củ a c ô n g ty con giống đông biệt với công ty mẹ. hệt với công ty m ẹ .

Công ty mẹ nhận được tiền mặ t t ừ việc

Công ty mẹ không nhận được t iề n Dòng tiền

bán cổ phần ra công chúng.

mặt từ việc chuyển nhượng cổ phần.

Thường được lự a c họn khi công ty

Thường tập trun g vào việc tái cấu trúc Động cơ

có nhu cầu tiền mặt nhưng vẫn muốn

chiến lược, tách c á c mảng kinh doanh chính

duy trì quyền kiểm soát. không còn phù h ợ p.

Động cơ và tác đ ộ n g đối với công ty mẹ - Động cơ thực hiện:

Tạo nguồn vốn mới cho công ty mẹ thông qua lượng tiền thu được từ đợt

IPO.Nguồn tiền này có thể được dùng để tái đầu tư, trả n ợ, ch i trả cổ tức hoặc tài trợ cho

các dự án khác của tập đoàn. - Tác động chính:

Công ty mẹ có được dòng tiền mặt quan trọng trong khi vẫn duy tr ì quyền chi phối

đối với công ty con. Thông qua qu y trình Equity Carved-out, công ty con trở thành một

pháp nhân độc lập với ban lãnh đạo và báo cáo tài chính riêng, giúp thị trường đá n h giá

rõ ràng hơn giá trị của từng bộ phận. Tuy nhiên, nhờ nắm giữ phần lớn c ổ phần, công ty

mẹ vẫn tiếp tục kiể m soát hoạt động củ a công ty con.

Ví dụ điển hìn h về Equity Ca r ve-out: American Express và Shearson

Năm 1981, American Expr e ss mua lại công ty môi giới Shearson. Sau đó, công ty

tiếp tục mua lại ngân hàng đầu tư Lehman Brothers để thành lập Shearson Lehman, bước

vào lĩnh vực kinh doanh ch ứng khoán có rủi ro cao hơn so với hoạt động thẻ tín dụng truyền thống.

American Express nhận thấy rằng, mặc dù việc trở thành công ty dịch vụ tài chính

đa dạng mang lại lợi ích tổng hợp, nhưng rủi ro trong ho ạ t động chứng khoán l à đáng

kể. Vì vậy, năm 1987, công ty mẹ Amexco đã bán 39% cổ phần của Shearson Lehman .

Đây là quyết định may mắn , vì việc bán cổ phần diễ n ra trướ c khi thị trường ch ứng

khoán sụp đổ, một sự kiện khiến nhiều công ty chứng khoán khác gặp khó khăn trong

những năm cuối thập niên 1980. 7

GVHD: TS. Nguyễn Thị Uyên Uyên

Sau đó, American Express đã hủy bỏ hoàn toàn các t hương vụ mua lại này . Năm

2005, công ty tiếp tục tinh gọn ho ạt độn g khi tách đơn vị tài chính cá nhân thành

Ameriprise Financial Inc. Trường hợp này cho thấy một công ty có thể nhìn thấy giá trị

hợp lực từ thươn g vụ, nhưng thực tế có thể khôn g đạt được lợi ích như kỳ vọng.

4. Bài học đúc kết kiến thức t ừ nội dung bài học chương 11

Trong quá trình học và nghiên cứu tài liệu, em hiể u rõ hơn vai trò của thoái vốn

trong tái cấu trúc doanh nghiệp. Trướ c đây, em thường nghĩ thoái vốn là hoạt động chỉ

xuất hiện khi doanh n ghiệp gặp khó khăn. T uy nhiên, việc học ch ư ơng này giúp em nhậ n

ra rằng thoái vốn là một công cụ chiến lược quan tr ọng được sử dụng để điều chỉnh

hướng phát triển, tối ưu hóa nguồn lực và nâng cao giá trị của doanh nghiệp trong dà i hạn.

Điều đầu tiên em r ú t ra được là doanh nghiệp có thể thoái vốn vì nhiề u nguyên

nhân khác nh a u, khôn g chỉ vì thua lỗ. Một bộ phận hoạt độ n g vẫn có lợi nhuận nhưng

không còn phù hợp với mục tiêu dài hạn cũng có thể được bán ho ặ c tách ra. Đây là quan

điểm làm thay đổi cách em nhìn nhận hoạt động tái cấu trúc. Thoái vốn không phả i dấ u

hiệu của suy yếu , mà còn là kết qu ả của quyết định t ái định vị chiến l ược.

Em còn ấn tượng với khái niệm “giá trị cộng hưởng đảo ngược”. Khi một bộ phận

hoạt động độc lập có thể đư ợ c định giá cao hơn so với khi nằm trong tập đoàn, doanh

nghiệp có thể thu được giá t rị lớn hơn bằng cách bán hoặc tách bộ ph ận đó. Điều này

giúp em hiểu vì sa o nhiều thươn g vụ thoái vốn vẫn mang lại lợ i ích cho cả công ty mẹ

và cổ đông, dù bộ phận được bán vẫn đang kinh doanh tốt.

Qua các hình thức thoái vốn như bán bộ phận kinh doa n h, c hia tách công ty, chia

tách hoàn t o àn và bán cổ phần ra c ông chúng, em học được rằng mỗi cách đều có mục

tiêu, ưu điểm và tác độn g riêng. Bán bộ phận giúp doanh nghiệp thu tiền mặt nhanh.

Chia tác h công ty giú p tăng tính minh bạch. Chia tách hoàn toàn tạo ra các đơn vị độc

lập để tối ưu hóa từng mảng. Bán cổ phần ra công chúng đem lại vốn nhưng vẫn giữ

quyền kiểm soát. Nhờ đó, em hiểu rõ hơn rằng việc lựa chọ n hình thức nào phụ thuộc

vào chiến lược và nhu cầu tài chính của từng doanh n ghiệp.

Qua các ví dụ thực tế như Ford bán Hertz, sự chia tách của AT&T hay trường hợp

của Cendant, em cảm nhận rõ hơn rằng th oái vốn không chỉ là vấn đề lý thuyết. Quyết

định thoái vốn luôn g ắ n với bối cảnh thị trường , s ứ c ép cạnh tranh và cấu trúc nội bộ.

Điều qua n trọng là ban lãnh đạo phải đánh giá đúng giá trị của từng bộ phận và khả năng

tạo giá trị trong t ư ơng lai.

Từ chương học này, em rút ra rằng tái cấu trú c thông qua thoái vốn k hông chỉ giúp

doanh nghiệp vượt qua khó khăn mà cò n là một chiến lược chủ động nhằm củng cố vị

thế cạnh tranh. Thông qua những kiến thức từ bài học này đã giúp em có cái nhìn đầy

đủ và thực tế hơn về chiến lược tái cấu trú c , hiể u rõ rằng thoái vốn là một phần tất yếu

trong vòng đời phát triển của doanh nghiệp. 8

GVHD: TS. Nguyễn Thị Uyên Uyên TÀI LIỆU THAM KHẢO

1. Ganti, A. (2023 ) . Divestment Defi n i tion. Investoped ia .

2. Baird, J. (2018 ) . Corporate Divestit ures and Strategic Realignment.

3. Feldman, E. R. (2020). Corporate Strateg y and Div estitures: A Research Overview.

4. Gaughan, P. A. (2017). Mergers, Acquisiti ons, a nd Co r porate Restructurings (7th ed.). Wiley.

5. Ford Motor Company & Hertz Corporation. (2005). Case Study: Ford Sells Hertz to Private Equity Group.

6. American Express. (1987). Equity Carve-out of Shearson Lehman.

7. AT&T Divestiture. (1984). Modification of Final Judgment (MFJ) and the Breakup of

AT&T. U.S. Department of Justice.

8. DePamphilis, D. (2019). Mergers, Acquisitions, and Other Restructuring Activities. Academic Press.

9. Investopedia. (2024). Divestiture, Spin-off, Split-up, Equity Carve-out Definitions. 9

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5